云AI市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

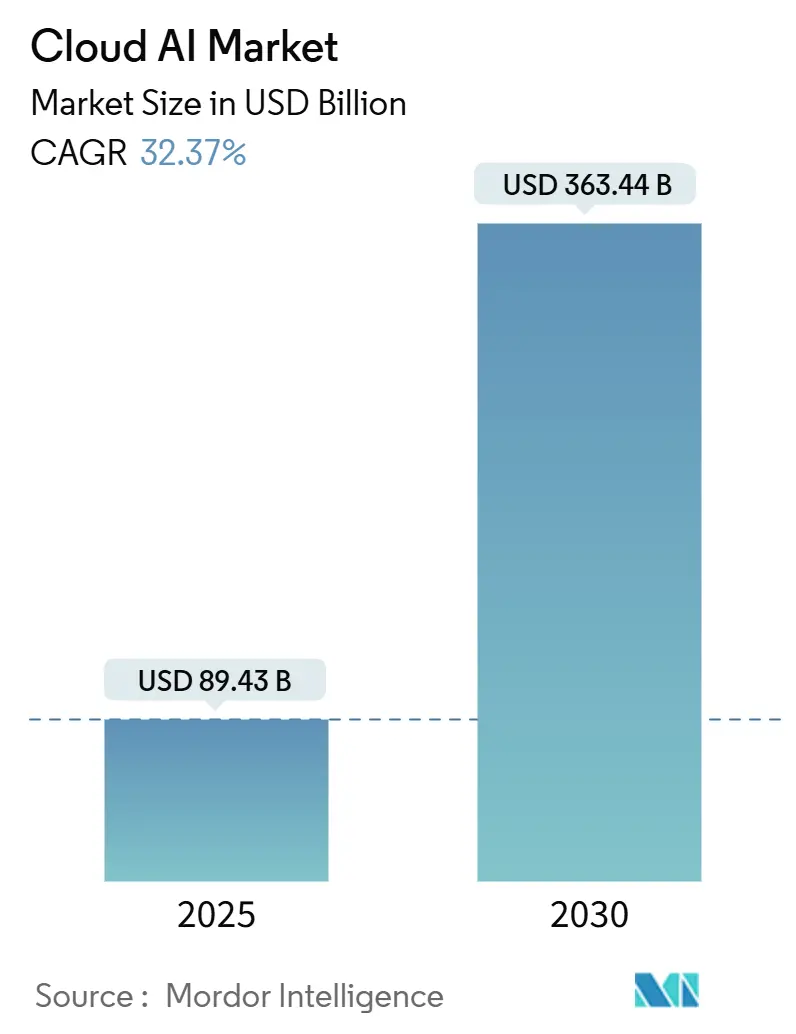

| 市场规模 (2025) | 89.43 十亿美元 |

| 市场规模 (2030) | 363.44 十亿美元 |

| 增长率 (2025 - 2030) | 32.37% CAGR |

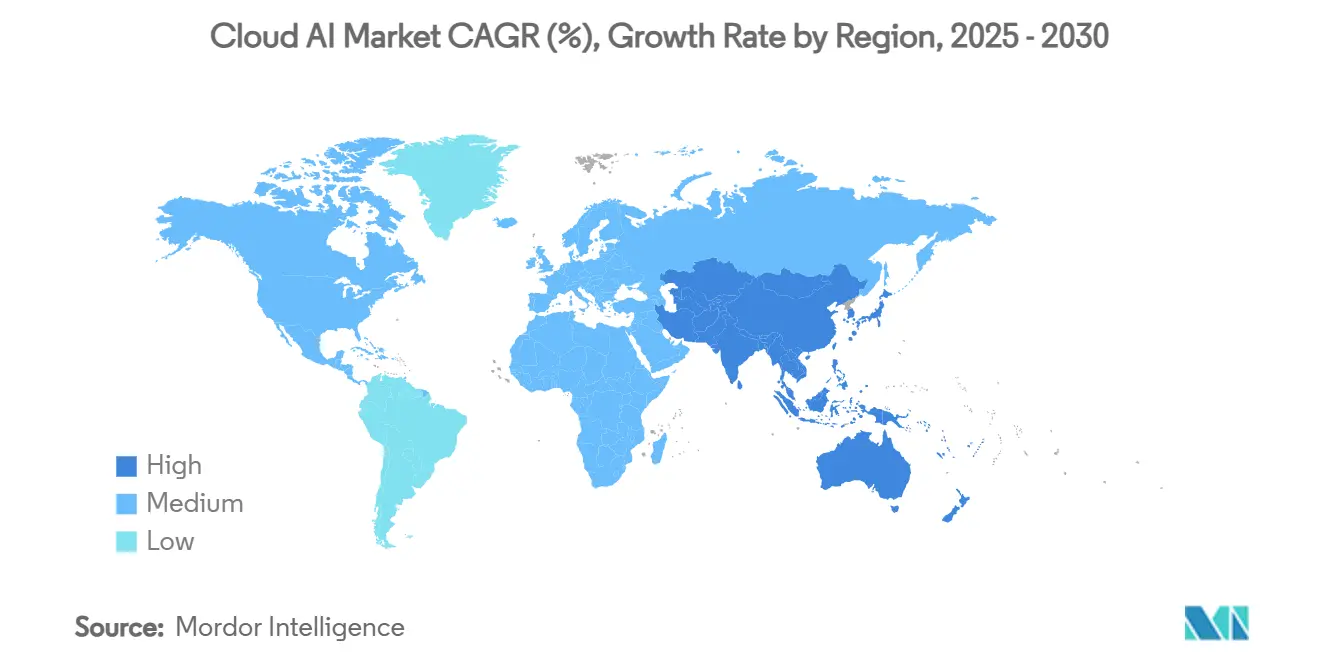

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence云AI市场分析

云AI市场在2025年达到894.3亿美元,预计到2030年将增长至3634.4亿美元,反映出32.37%的复合年增长率。[1]Microsoft, "Microsoft 2024 Annual Report," Microsoft.com生成式AI合作伙伴关系,如微软对OpenAI的130亿美元承诺和亚马逊对Anthropic的80亿美元投资,正在扩大容量、降低准入门槛并加快企业价值实现时间。[2]Amazon Web Services, "AWS plans to invest 2.26 trillion yen into its Japanese cloud infrastructure by 2027," Amazonaws.com随着GPU分片技术降低基础设施成本,中端市场采用率正在上升,而医疗保健和金融服务的行业特定法规偏向于能够展示强大治理能力的提供商。供应链动态,特别是高带宽内存方面,刺激了超大规模供应商的芯片多样化策略,而碳感知工作负载编排开始影响数据中心选址决策。

关键报告要点

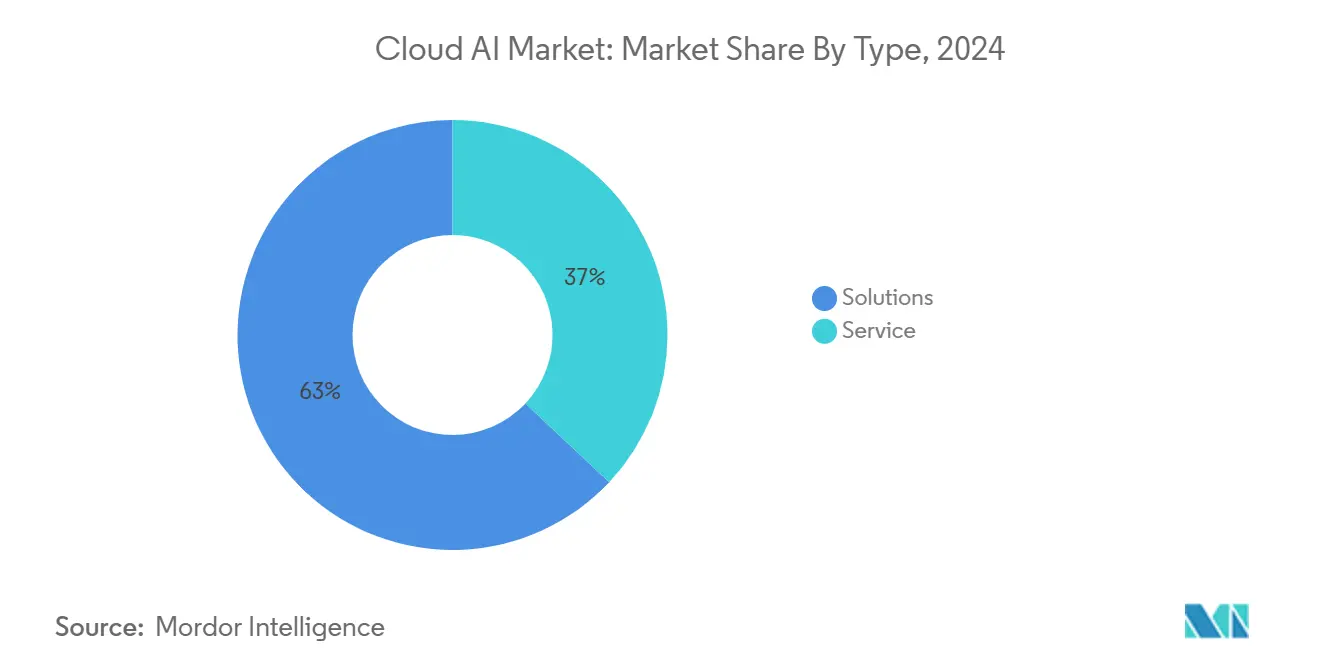

- 按类型分类,解决方案在2024年占云AI市场份额的63%,而服务预计将以33.98%的复合年增长率扩展至2030年。

- 按终端用户垂直领域分类,银行金融服务保险在2024年以29%的收入份额领先;医疗保健预计将在2030年前以35.61%的复合年增长率增长。

- 按部署模式分类,公有云在2024年以71%的份额主导云AI市场规模,而混合/多云正以33.11%的复合年增长率发展。

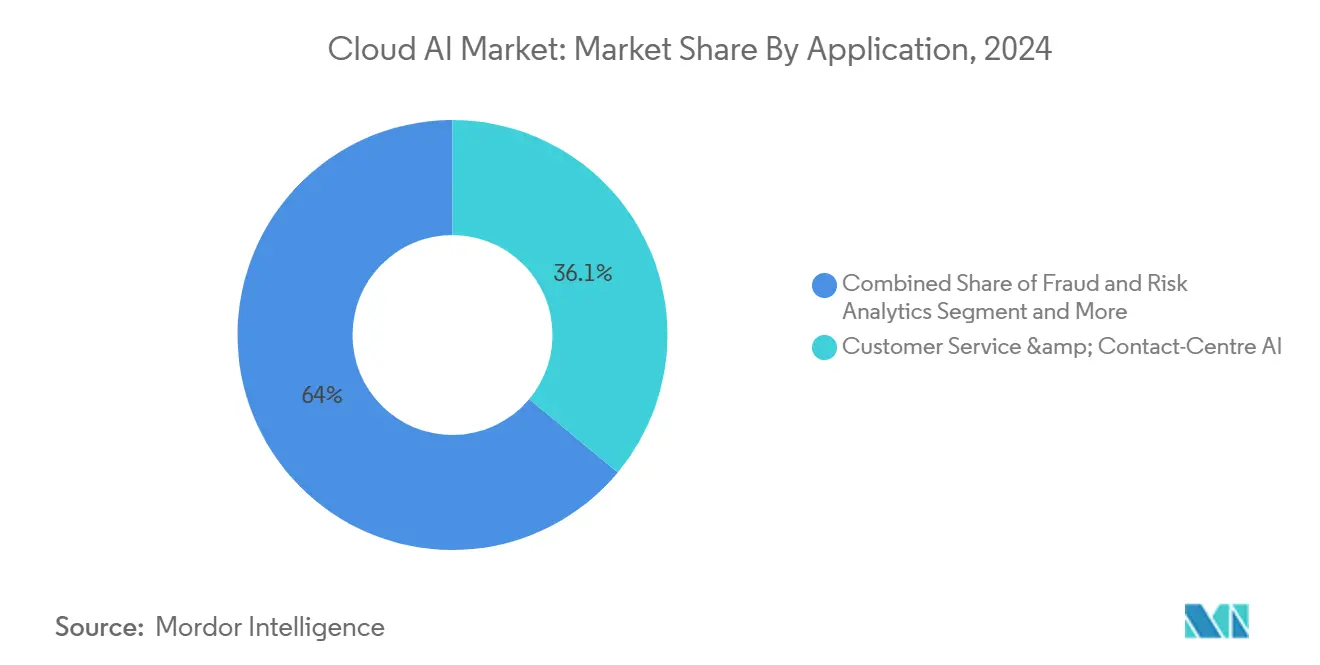

- 按应用分类,客户服务和联络中心AI在2024年占云AI市场规模的36.05%份额;营销和个性化正以32.53%的复合年增长率增长至2030年。

- 按技术分类,机器学习在2024年占云AI市场份额的34.60%,自然语言处理将以38.71%的复合年增长率攀升。

- 按地区分类,北美在2024年占收入的41%,而亚太地区预计将在2030年前实现32.41%的复合年增长率。

全球云AI市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 大数据量增长 | +8.2% | 全球,以北美和亚太地区为主导 | 中期(2-4年) |

| AI即服务(AIaaS)采用增长 | +9.1% | 全球,以北美和欧洲为主导 | 短期(≤2年) |

| 虚拟助手和生成式AI聊天机器人需求增长 | +6.8% | 全球,北美和亚太地区早期采用 | 短期(≤2年) |

| 生成式AI GPU分片扩大中小企业准入 | +4.3% | 全球,新兴市场表现强劲 | 中期(2-4年) |

| 边缘-云AI互操作性标准 | +2.9% | 全球,制造业中心 | 长期(≥4年) |

| 碳感知工作负载编排激励措施 | +1.4% | 欧洲和北美,扩展至亚太地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

AI即服务(AIaaS)采用增长

企业正从资本密集型本地部署转向按需付费AI服务。微软的AI业务在2025财年第二季度达到130亿美元的年收入运行率,为Azure增长贡献了16个百分点。AWS Trainium2等定制芯片提供30-40%的价格性能优势,为必须满足区域数据主权规则的中端市场企业扩大AI可及性。在欧洲和亚洲的采用明显,其中60%的中型企业预计到2025年将使用区域训练的语言模型。

大数据量增长

非结构化数据超过企业信息资产的80%,推动对实时AI分析的需求。医疗保健用例包括梅奥诊所处理10万名患者的基因组记录以改善早期疾病检测。金融服务应用云AI将反洗钱筛查中的误报减少95%。边缘-云融合使制造商能够对物联网数据流执行毫秒级响应时间的预测性维护。

虚拟助手和生成式AI聊天机器人需求增长

对话式AI正从简单聊天机器人扩展到完成复杂工作流程的多模态代理。高盛向1万名员工部署了GS AI助手,将文档创建时间从数小时缩短至几分钟。微软的Copilot Wave 2引入了能够在Microsoft 365应用程序中执行多步数据分析的研究员和分析员代理。[3]World Wide Technology, "Microsoft 365 Copilot Wave 2: Spring 2025 Release Overview," Wwt.com医疗保健提供商采用环境监听系统,无需手动输入即可记录患者记录,释放护理时间用于直接照护。

生成式AI GPU分片扩大中小企业准入

与专用硬件相比,分片GPU消费模型将实验成本降低高达70%。Oracle云基础设施现在支持对多达64,000个NVIDIA Blackwell GPU集群的分片访问,使初创公司能够在没有大额预算的情况下训练先进模型。制造业调查显示93%的公司在2024年启动了新的AI项目,但由于集成复杂性,只有20%完成了推出。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 缺乏熟练劳动力和数据安全担忧 | −6.4% | 全球,亚太地区和新兴市场尤为严重 | 中期(2-4年) |

| GPU/HBM供应链持续短缺 | −4.7% | 全球,集中在亚洲制造业 | 短期(≤2年) |

| AI数据中心能源约束和碳法规 | −3.2% | 欧洲和北美,全球扩展 | 长期(≥4年) |

| 地缘政治GPU出口管制框架 | −2.8% | 中国、俄罗斯、部分新兴市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

GPU/HBM供应链持续短缺

SK海力士控制着70%的HBM市场,并报告2025年全面配置,为云提供商带来成本压力。[4]South China Morning Post, "Nvidia supplier SK Hynix says 2025 HBM chips for AI processors nearly sold out," Scmp.comAWS用Trainium定制芯片对抗,而Oracle采购数千个NVIDIA Blackwell GPU以维持训练能力。内存供应紧张引发了DDR5和VRAM价格上涨,三星与AMD签署了30亿美元的HBM3E供应协议。

缺乏熟练劳动力和数据安全担忧

全球人才缺口使AI工程师薪资上涨高达50%,受监管行业面临模型治理专业知识短缺。摩根大通雇佣了2000多名AI专家,但仍然存在可解释性技能差距。欧盟AI法案将大多数医疗保健AI工具分类为高风险,加剧了对稀缺法律和技术知识需求的合规负担。

细分分析

按类型:服务在咨询需求上扩展

解决方案在2024年占云AI市场的63%。企业倾向于与现有DevOps管道集成的打包平台,确保快速部署和一致性能。随着采用深化,专业指导对于迁移路线图和治理变得至关重要,推动服务细分市场预测33.98%的复合年增长率。

服务增长反映了包括战略、模型调优和托管运营在内的多年转型计划。埃森哲等公司已为Anthropic-on-AWS实施重新培训了1400名工程师,直接解决企业技能差距。组合解决方案-服务产品越来越受欢迎,使组织能够快速引入AI,同时建立内部能力。

备注: 购买报告后可获得所有单独细分市场的细分份额

按终端用户垂直领域:医疗保健激增

银行金融服务保险在2024年占云AI市场份额的29%,得益于欺诈分析和机器人咨询用例。然而,医疗保健将以35.61%的复合年增长率增长,受AI赋能诊断和环境临床文档的推动。

医院部署大型语言模型用于放射学分诊和个性化治疗建议。FDA 2025年1月的指导提供了明确的监管路径,鼓励资本投资。制造业和零售业紧随其后,分别利用AI进行缺陷检测和库存优化。

按部署模式:混合因灵活性而兴起

公有云在2024年控制了云AI市场规模的71%,得益于超大规模经济和广泛的服务目录。然而,混合/多云预计将以33.11%的复合年增长率增长,因为公司平衡成本、主权和弹性。

Oracle的多云数据库收入同比增长超过一倍,说明客户对跨供应商分布工作负载的需求。提供商正在增强直接互连和基于策略的数据控制,以简化混合运营并最小化出口费用。

按应用:个性化营销获得速度

客户服务和联络中心AI在2024年占云AI市场规模的36.05%,受缩短处理时间和提高满意度的对话代理推动。营销和个性化将以32.53%的复合年增长率扩展,因为品牌部署推荐模型实时定制优惠。

零售商将AI嵌入在几秒钟内分析点击流数据的营销编排系统中,提高转化率。制造业和能源行业继续扩展预测性维护部署,在正常运行时间和安全性方面获得收益。

备注: 购买报告后可获得所有单独细分市场的细分份额

按技术:自然语言处理因生成式AI而领先

机器学习在2024年占云AI市场份额的34.60%,支撑经典预测和优化。自然语言处理将以38.71%的复合年增长率增长,依托大规模创建、总结和翻译内容的生成模型。

多模态架构将自然语言处理与计算机视觉和语音编织在一起,提供更丰富的交互,而强化学习优化物流和金融中的顺序决策任务。供应商通过嵌入隐私和偏见缓解技术的领域调优语言模型进行差异化。

地理分析

北美在2024年保持41%的云AI市场份额,依托超大规模供应商足迹和风险投资。监管清晰度,以FDA的AI设备指导为例,鼓励生命科学和金融领域的采用。资本支出包括亚马逊对Anthropic的80亿美元投资和微软持续的OpenAI整合,强化了区域主导地位。

亚太地区是增长最快的地区,复合年增长率为32.41%。中国预计2025年云支出460亿美元,加上阿里巴巴的多年资本支出承诺,推动基础设施扩张。日本因Oracle的80亿美元承诺和东京被选为OpenAI首个印太分支而加速发展。印度和东南亚受益于数字公共基础设施项目和不断增长的开发者社区。

欧洲在复杂监管中显示稳定增长。欧盟AI法案提供了统一框架,有利于具有认证治理的提供商。主权云倡议和碳减排要求鼓励混合架构。中东和非洲的新兴市场见证早期采用,得到主权财富对数据中心投资的支持。

竞争格局

竞争集中在超大规模供应商竞相整合专有芯片、大型模型和垂直解决方案。AWS利用其Trainium/Inferentia路线图推动成本效率,辅以与Anthropic的80亿美元协议。微软将OpenAI能力嵌入Azure和Microsoft 365,为AI服务带来130亿美元的年收入运行率。Google云用四倍训练吞吐量的Trillium TPU对抗

Oracle定位于高性能集群,采购数千个NVIDIA Blackwell GPU,并宣布为OpenAI德州安装投入400亿美元芯片支出。HBM内存供应链脆弱性给所有参与者带来压力,促使多供应商协议和内部芯片项目。

专业提供商利用受监管垂直领域、边缘-云编排和合规自动化的空白空间。通过战略投资和将基础设施与模型创新结合的生态系统联盟继续整合。

云AI行业领导者

-

亚马逊网络服务公司

-

微软公司

-

谷歌有限责任公司

-

IBM公司

-

英特尔公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Oracle将为OpenAI德州数据中心投资超过400亿美元的NVIDIA芯片

- 2025年6月:OpenAI与Google云签署云合作伙伴关系以多样化计算资源

- 2025年5月:微软发布带有研究员和分析员代理的Copilot Wave 2

- 2025年4月:SK海力士因HBM需求创纪录季度利润,持有70%份额

全球云AI市场报告范围

AI云包括AI用例的共享基础设施,同时支持多个项目和AI工作负载。AI云汇集各种硬件和软件资源,在云基础设施上提供AI软件即服务(SaaS),为企业提供关键AI能力的访问。因此,研究跟踪通过云技术提供的现成AI工具产生的收入。研究还考虑了云AI培训、咨询和系统集成服务产生的收入。

研究按类型(解决方案、服务)、终端用户行业(银行金融服务保险、医疗保健、汽车、零售、政府和教育等)和地理位置(北美、欧洲、亚太、拉美和中东非洲)进行细分。

市场规模和预测以价值(十亿美元)为单位提供上述所有细分市场。

| 解决方案 |

| 服务 |

| 银行金融服务保险 |

| 医疗保健 |

| 汽车和移动出行 |

| 零售和电子商务 |

| 政府和公共部门 |

| 教育 |

| 制造业 |

| 公有云 |

| 私有云 |

| 混合/多云 |

| 客户服务和联络中心AI |

| 预测性维护和资产运营 |

| 欺诈和风险分析 |

| 营销和个性化 |

| 计算机视觉即服务 |

| 机器学习 |

| 自然语言处理 |

| 计算机视觉 |

| 生成式AI |

| 强化学习和边缘AI |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 荷兰 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 海湾合作委员会(沙特阿拉伯、阿联酋、卡塔尔等) |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 肯尼亚 | ||

| 非洲其他地区 | ||

| 按类型 | 解决方案 | ||

| 服务 | |||

| 按终端用户垂直领域 | 银行金融服务保险 | ||

| 医疗保健 | |||

| 汽车和移动出行 | |||

| 零售和电子商务 | |||

| 政府和公共部门 | |||

| 教育 | |||

| 制造业 | |||

| 按部署模式 | 公有云 | ||

| 私有云 | |||

| 混合/多云 | |||

| 按应用 | 客户服务和联络中心AI | ||

| 预测性维护和资产运营 | |||

| 欺诈和风险分析 | |||

| 营销和个性化 | |||

| 计算机视觉即服务 | |||

| 按技术 | 机器学习 | ||

| 自然语言处理 | |||

| 计算机视觉 | |||

| 生成式AI | |||

| 强化学习和边缘AI | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 智利 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 荷兰 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 东盟 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 海湾合作委员会(沙特阿拉伯、阿联酋、卡塔尔等) | |

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 肯尼亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

云AI市场目前的规模是多少?

云AI市场在2025年为894.3亿美元,预计到2030年将达到3634.4亿美元。

云AI市场中哪个行业增长最快?

医疗保健以35.61%的复合年增长率领先增长,到2030年,由诊断、环境监听和个性化医学应用推动。

为什么混合部署获得关注?

混合架构让组织平衡成本控制、数据主权合规和弹性,推动混合/多云部署33.11%的复合年增长率。

供应链约束如何影响云AI?

有限的HBM内存容量提高基础设施成本,并刺激超大规模供应商开发定制芯片和长期供应商协议。

哪些技术发展最快?

自然语言处理与生成式AI密切相关,预计将以38.71%的复合年增长率扩展,因为企业在工作流程中嵌入对话代理。

哪些地区将对未来增长贡献最大?

亚太地区,以中国、日本和印度为首,预计将基于主权AI倡议和大规模基础设施投资实现32.41%的复合年增长率。

页面最后更新于: