云广告市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

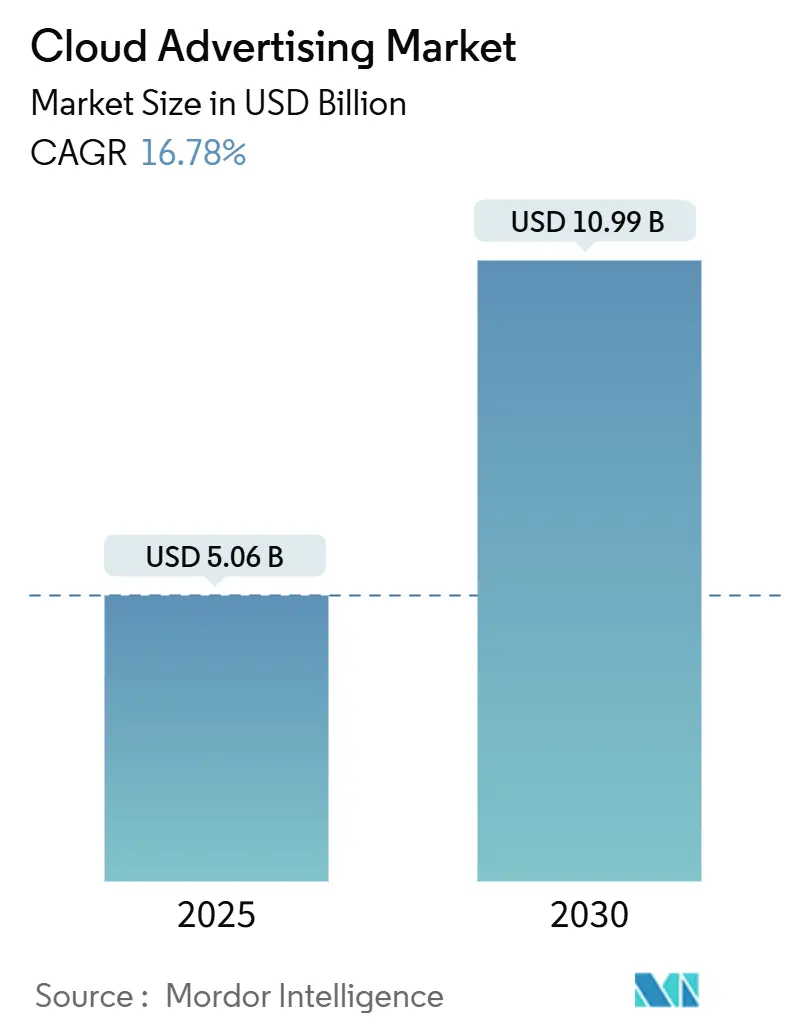

| 市场规模 (2025) | 5.06 十亿美元 |

| 市场规模 (2030) | 10.99 十亿美元 |

| 增长率 (2025 - 2030) | 16.78% CAGR |

| 增长最快的市场 | 亚洲 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence云广告市场分析

云广告市场规模预计2025年为50.6亿美元,预测到2030年将达到109.9亿美元,反映出16.8%的复合年增长率。随着广告主将本地部署系统转向弹性、AI驱动的云服务,需求加速增长,这些服务提供毫秒级竞价、实时分析和集成隐私控制。每增加十亿资金流入云工作负载,就会推动在可观测性、加密和GPU密集型实例上的支出,使基础设施成为直接的收入杠杆。管理身份图谱、创意生成和营销活动测量的工作负载越来越多地在主权或逻辑隔离区域运行,推动超大规模云服务商将洁净室模板和客户管理密钥打包到预留实例产品中。采购周期现在同等程度地涉及营销、法律和IT部门,因为营销活动敏捷性和合规性对齐已融合为一项谈判。

报告要点

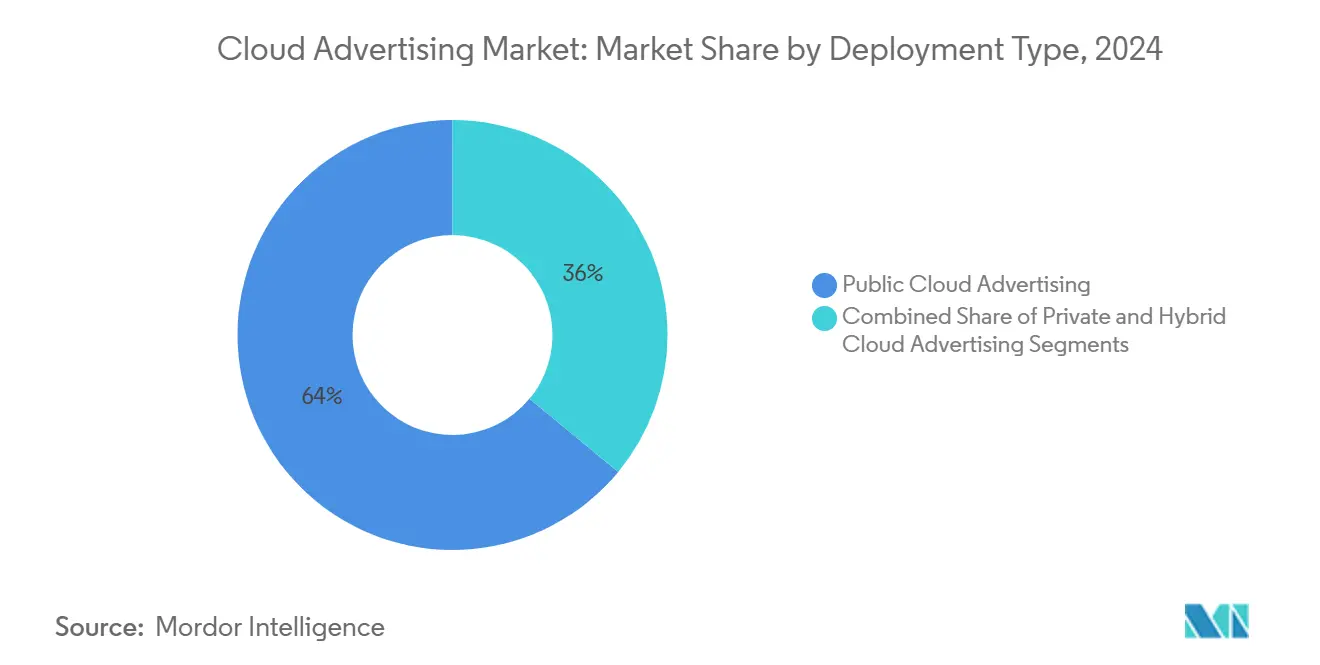

- 按部署类型,公有云租户在2024年占据了64%的云广告市场份额,而混合云解决方案预计到2030年将以24%的复合年增长率扩张。

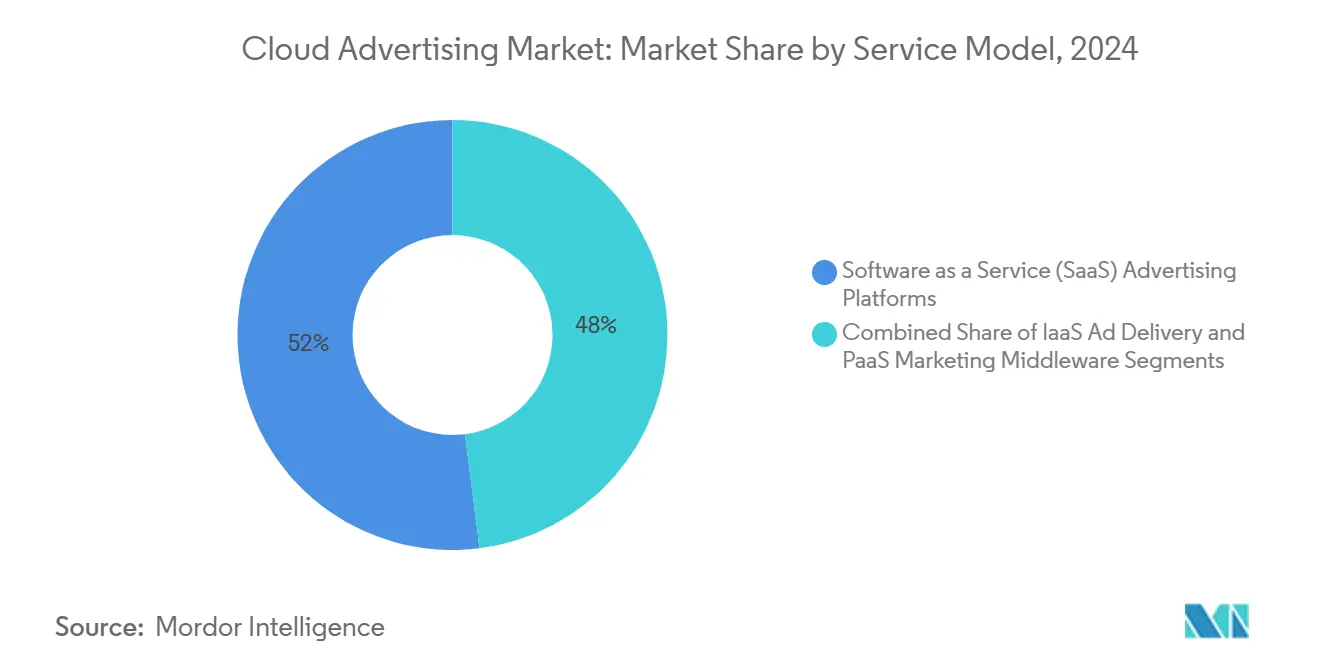

- 按服务模式,软件即服务套件在2024年占云广告市场规模的52%;平台即服务中间件预计到2030年将以23%的复合年增长率增长。

- 按终端用户行业,零售和电子商务在2024年以24%的云广告市场份额领先;媒体和娱乐预计到2030年将以22%的复合年增长率增长。

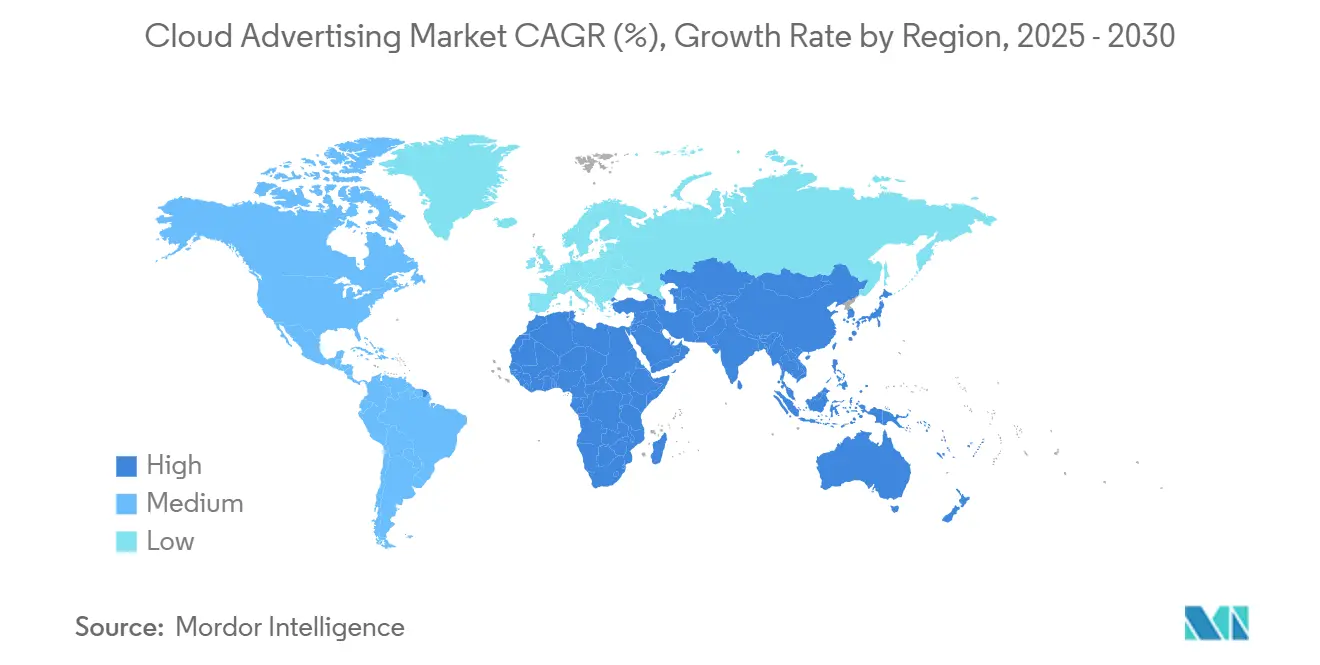

- 按地理位置,北美在2024年占据38%的收入,而亚太地区预计在2025年至2030年期间以20%的复合年增长率增长最快。

- 三大供应商在2024年合计控制不到50%的支出,表明供应商基础适度集中。

全球云广告市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比(约) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 零售媒体网络采用公有云 | +4.2% | 全球,集中在北美 | 中期(3-4年) |

| 欧洲以隐私为中心的第一方数据洁净室 | +2.8% | 欧洲,并延伸至北美 | 短期(≤2年) |

| 推动亚洲云DSP需求的程序化视频繁荣 | +3.5% | 亚太地区,具有全球影响力 | 中期(3-4年) |

| 需要GPU密集型IaaS的边缘AI竞价引擎 | +3.8% | 全球,由北美和亚洲引领 | 长期(≥5年) |

| 推动SaaS采用的生成式AI创意套件 | +2.5% | 全球,北美早期采用 | 中期(3-4年) |

| 拉丁美洲中小企业电子商务扩张 | +1.8% | 拉丁美洲,主要是巴西和墨西哥 | 中期(3-4年) |

| 来源: Mordor Intelligence | |||

公有云零售媒体加速

运营大型电子商务店面的零售商在2024年将广告服务代码转移到公有云。一家市场将无服务器GPU池转移后,快闪营销活动启动时间缩短了43%,并报告了两位数的非高峰成本节省,为沉浸式视频格式释放了预算[1]Amazon Newsroom, "2025 Retail-Media Update," aboutamazon.com。每小时库存感知促销已取代每周刷新周期,展示了云经济学如何重塑商品销售策略。

以隐私为中心的第一方数据洁净室

欧洲的GDPR继续指导架构决策。2025年春季,一家跨国广播公司将受众匹配迁移到加密的BigQuery洁净室,使广告主能够在不访问原始表的情况下测量提升效果[2]Google Cloud Blog, "Secure Data Sharing with BigQuery Clean Rooms," cloud.google.com。代理商现在在新招标中要求类似的蓝图,表明洁净室正在成为默认要求而非高级附加服务。

亚洲程序化视频扩张

2024年印度、印尼和菲律宾的移动流媒体分钟数急剧上升。一家区域DSP在新加坡增加GPU节点,在农历新年高峰期间将拍卖延迟降低了27%,提高了高端CTV时段的中标率[3]DSP-Asia Investor Relations, "Q1 2025 Latency Optimisation," investor.dsp-asia.com。电信运营商通过营销针对广告技术工作负载的边缘托管层进行回应,开辟了新的收入来源。

边缘AI竞价引擎

基于Transformer的模型现在可以实时预测参与度分数。一个社交视频平台从CoreWeave部署NVIDIA Grace-Blackwell集群,将竞价优化的推理时间缩短了70%,提升了清除展示次数并将新增支出引导到实时创意测试[4]Michael Intrator, "IPO Filing and 2024 Results," coreweave.com。随着推理接近网络传播极限,竞争优势转向边缘部署。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的影响百分比(约) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不断上升的云出口费用提高TCO | -2.3% | 全球,在数据密集型地区影响更大 | 短期(≤2年) |

| 区域数据主权要求 | -1.9% | 欧洲、亚太地区、中东 | 中期(3-4年) |

| 广告欺诈检测延迟担忧 | -1.7% | 全球,在新兴市场影响更大 | 短期(≤2年) |

| Kubernetes/DevOps人才短缺 | -1.2% | 全球,集中在高增长市场 | 中期(3-4年) |

| 来源: Mordor Intelligence | |||

不断上升的云出口费用提高TCO

广告主在2024年发现,当展示日志跨越多个云时,数据出口费用可能侵蚀ROI。一家欧洲游戏发行商通过将流量迁回具有私有光纤的托管设施,在没有延迟损失的情况下削减了七位数的成本。财务团队现在将网络拓扑视为核心预算变量。

区域数据主权要求

澳大利亚2025年安全修正案要求某些公民数据保持在岸内。一家本土银行基于VMware Cloud Foundation构建的主权云堆栈推出了信用卡奖励营销活动,在满足监管要求的同时保持API对等性。韩国和沙特阿拉伯的类似规则指向了具有政策粒度的代码可移植性作为标准实践。

细分分析

按部署类型:混合干部平衡规模与控制

混合云广告市场规模预计到2030年将以24%的复合年增长率增长,突出了品牌在不放弃敏感身份图谱的情况下对弹性计算的需求。一家全球航空公司运行边缘Kubernetes集群进行乘客名单处理,同时将预测任务突发到公共区域,实现符合GDPR的重定向和实时收益管理。公有云广告在2024年保持了64%的云广告市场份额,一家流媒体服务通过使用预留GPU块进行AV1编码将渲染成本减半。私有云部署在金融和医疗保健领域仍然至关重要,一家欧洲保险公司在将细分模型迁移到私有OpenShift集群后将监管人工时间减少了20%。

备注: 购买报告后可获得所有单独细分市场份额

按服务模式:SaaS套件融合创建和归因

软件即服务平台在2024年占据了52%的云广告市场规模,由通过集成的创意到结账工作流程推出胶囊系列的时装零售商引领。平台即服务中间件以23%的复合年增长率增长,统一忠诚度、销售点和广告交付流以优化促销支出。基础设施即服务越来越偏向GPU密集型实例;一家韩国手机游戏工作室在采用按需H100节点进行实时扩散创意后报告每次获取成本下降12%。

备注: 购买报告后可获得所有单独细分市场份额

按终端用户行业:零售保持领先地位,媒体加速发展

零售和电子商务在2024年占据24%的云广告市场份额,由优先考虑搜索结果中高利润SKU的大卖场算法推动。媒体和娱乐预计将以22%的复合年增长率扩张,因为体育平台将动态覆盖层货币化,使平均CPM翻倍。电信运营商、银行和医疗保健提供商也采用云广告,尽管他们强调同意管理和审计准备。

地理分析

北美在2024年产生了38%的收入,得益于密集的云间连接,使中位竞价请求往返时间保持在120毫秒以下。2025年引入的州级隐私法推动了对政策即代码工具的需求,奖励将合规性抽象为声明性模板的供应商。

亚太地区预计在2025-2030年以20%的复合年增长率记录最快的区域增长。政府对数据中心建设的激励措施、广东的可再生能源项目以及印尼偏远岛屿的低地球轨道连接共同将移动广告覆盖范围扩展到以前无法到达的受众。

欧洲面临最严格的隐私制度。一家泛欧洲杂货连锁店在2025年通过主权云联合加密忠诚度ID,以轻微的延迟开销换取合规确定性。该地区的广告主越来越接受这种性能权衡以减轻监管风险。

拉丁美洲的物流投资和广告收入良性循环继续。巴西一家履约专家将当日配送扩展到55%的城市消费者,提升了赞助商清单的点击率,使广告收入超过GMV增长。

中东和非洲受益于新的陆地光纤路由和主权云建设。海湾航空公司的阿拉伯语重定向营销活动于2025年从阿布扎比堆栈启动,在以前数字支出指数偏低的市场产生了增量预订。

竞争格局

云广告市场显示适度集中。超大规模提供商在单租户控制台中集成展示管道、边缘推理和收入归因,但像CoreWeave这样的专业GPU云通过基于推理秒而非VM小时的计费吸引买家,直接与竞价经济学对齐。传统广告技术中介商重新定位为编排覆盖层,暴露透明的销售成本指标而非媒体百分比费用。迎合受监管垂直行业的供应商强调HITRUST或ISO-27701认证,证明营销加速可以与严格合规共存。

云广告行业领导者

-

Adobe Systems Incorporated

-

Amazon Web Services Inc.

-

Google LLC

-

Microsoft Corporation

-

Oracle Corporation

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Salesforce推出AgentExchange,一个用于全渠道旅程的可重用AI组件市场。

- 2025年2月:Microsoft在Copilot内启用展厅式交互式广告,允许自然语言产品探索。

- 2025年2月:Adobe在Creative Cloud中推出商业级Firefly订阅,提供基于消费定价的图像、矢量和视频生成工具。

- 2025年1月:Roku将其洁净室产品升级为Roku Data Cloud,在隐私框架内提供精细的CTV测量。

全球云广告市场报告范围

- 云广告是指用于管理与广告相关工作流程的云计算解决方案。云广告可用于各种电子商务或实体商务策略,如拍卖、优惠券和其他折扣或广告方法。

- 全球云广告市场按类型(私有云、公有云、混合云)、服务(基础设施即服务(IaaS)、软件即服务(SaaS)、平台即服务(PaaS))、终端用户(零售、媒体和娱乐、IT和电信、银行金融服务保险、政府)和地理位置进行细分。市场规模和预测以价值(百万美元)形式提供上述所有细分市场。

| 公有云广告 |

| 私有云广告 |

| 混合云广告 |

| 软件即服务(SaaS)广告平台 | 需求方平台(DSP) |

| 供应方平台(SSP) | |

| 广告交易平台 | |

| 用于广告交付的基础设施即服务(IaaS) | 计算优化实例 |

| GPU加速实例 | |

| 边缘/内容分发网络 | |

| 平台即服务(PaaS)营销中间件 | 数据洁净室 |

| API管理和微服务 | |

| AI/ML模型训练平台 |

| 零售和电子商务 |

| 媒体和娱乐 |

| 信息技术和电信 |

| 银行、金融服务和保险(BFSI) |

| 政府和公共部门 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按部署类型 | 公有云广告 | |

| 私有云广告 | ||

| 混合云广告 | ||

| 按服务模式 | 软件即服务(SaaS)广告平台 | 需求方平台(DSP) |

| 供应方平台(SSP) | ||

| 广告交易平台 | ||

| 用于广告交付的基础设施即服务(IaaS) | 计算优化实例 | |

| GPU加速实例 | ||

| 边缘/内容分发网络 | ||

| 平台即服务(PaaS)营销中间件 | 数据洁净室 | |

| API管理和微服务 | ||

| AI/ML模型训练平台 | ||

| 按终端用户行业 | 零售和电子商务 | |

| 媒体和娱乐 | ||

| 信息技术和电信 | ||

| 银行、金融服务和保险(BFSI) | ||

| 政府和公共部门 | ||

| 其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

是什么推动了云广告的快速增长?

弹性计算、集成AI创意工具和以隐私优先的数据架构同时提升了性能和合规性,推动了对云平台的持续预算迁移。

混合部署如何改善广告效果?

混合架构将敏感身份数据保留在受控环境中,同时将分析突发到公有云,平衡合规性与亚秒级竞价响应。

生成式AI在营销资产创建中发挥什么作用?

生成式AI将制作时间从数天压缩到数小时,使数十种创意变体能够在运行中测试,提高媒体支出回报。

云出口费用是否实质性地影响广告技术ROI?

是的。数据出口费用可能增加显著成本,促使许多广告主将分析整合到单一提供商或投资直接互连。

数据主权法律如何影响部署选择?

限制数据驻留的法令迫使使用特定区域实例,推动供应商提供合规的主权云模板和政策即代码框架。

哪个行业垂直领域在云广告采用方面扩张最快?

媒体和娱乐正在以最高增长率发展,受到流媒体库存货币化和交互式流内广告格式的推动。

页面最后更新于: