云电视市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

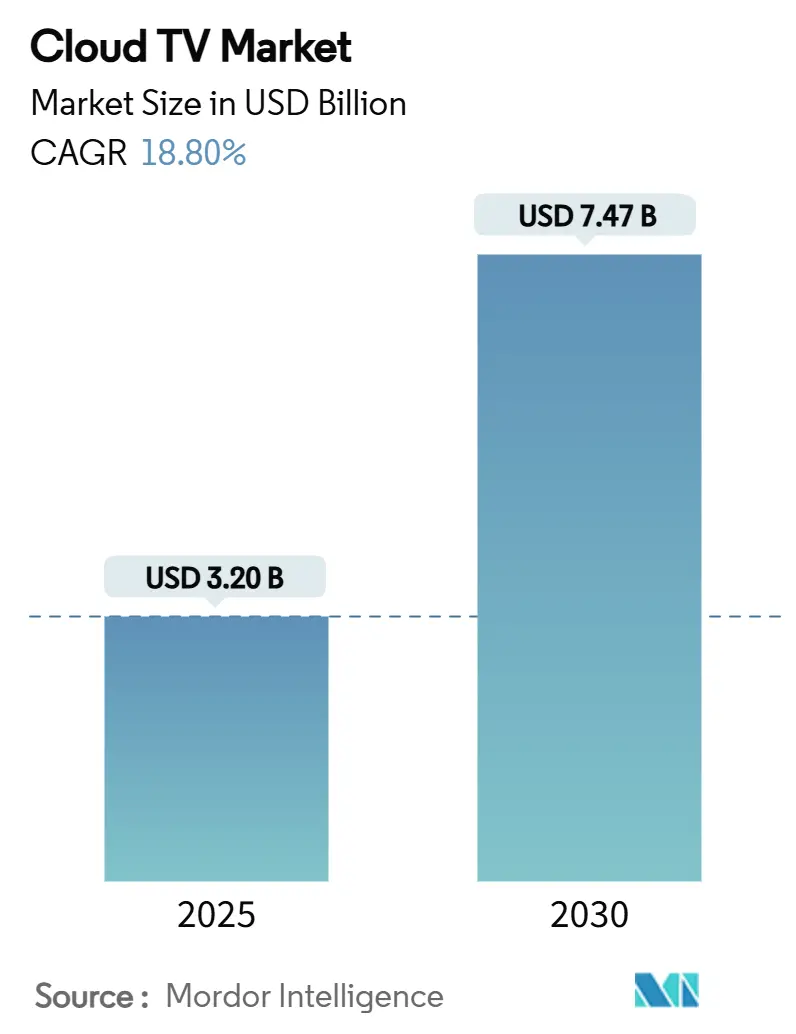

| 市场规模 (2025) | 3.20 十亿美元 |

| 市场规模 (2030) | 7.47 十亿美元 |

| 增长率 (2025 - 2030) | 18.80% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence云电视市场分析

云电视市场规模预计在2025年为32亿美元,预测到2030年将扩展至74.7亿美元,2025-2030年复合年增长率为18.8%。对可扩展视频工作流程的激增需求、5G的快速部署以及电信融合战略正在推动采用。公有云部署仍占主导地位,但随着媒体公司在弹性和广播级性能之间寻求平衡,混合架构正在获得青睐。监管分化、半导体供应限制和iOS获客成本上升仍是增长阻力。平台运营商、设备OEM和电信公司之间日益激烈的竞争促使供应商通过AI驱动的发现、情境广告和集成云游戏服务进行差异化。亚太地区的早期采用者凭借更快的网络推出和大规模智能手机普及正在获得不对称优势。

关键报告要点

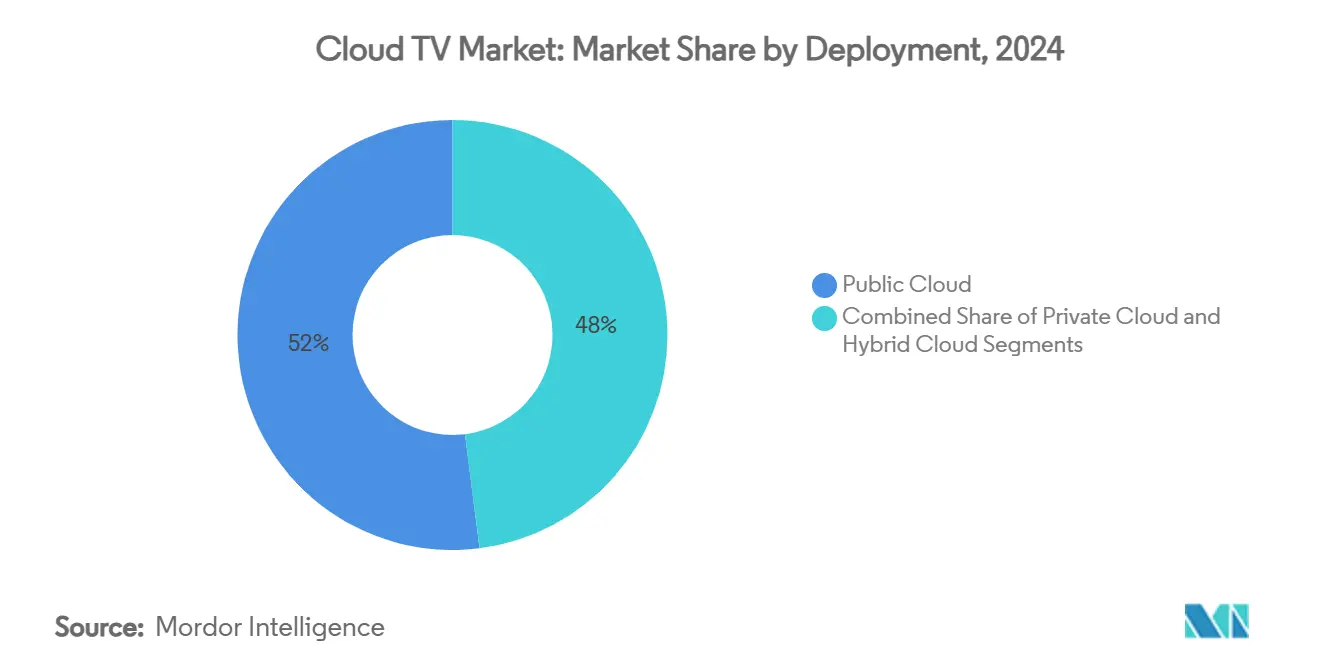

- 按部署方式,公有云细分市场在2024年以52%的云电视市场份额领先,而混合云预计到2030年将以21.3%的复合年增长率增长。

- 按设备类型,连接电视在2024年占据了40%的云电视市场规模;手机预计到2030年将以23.5%的最快复合年增长率增长。

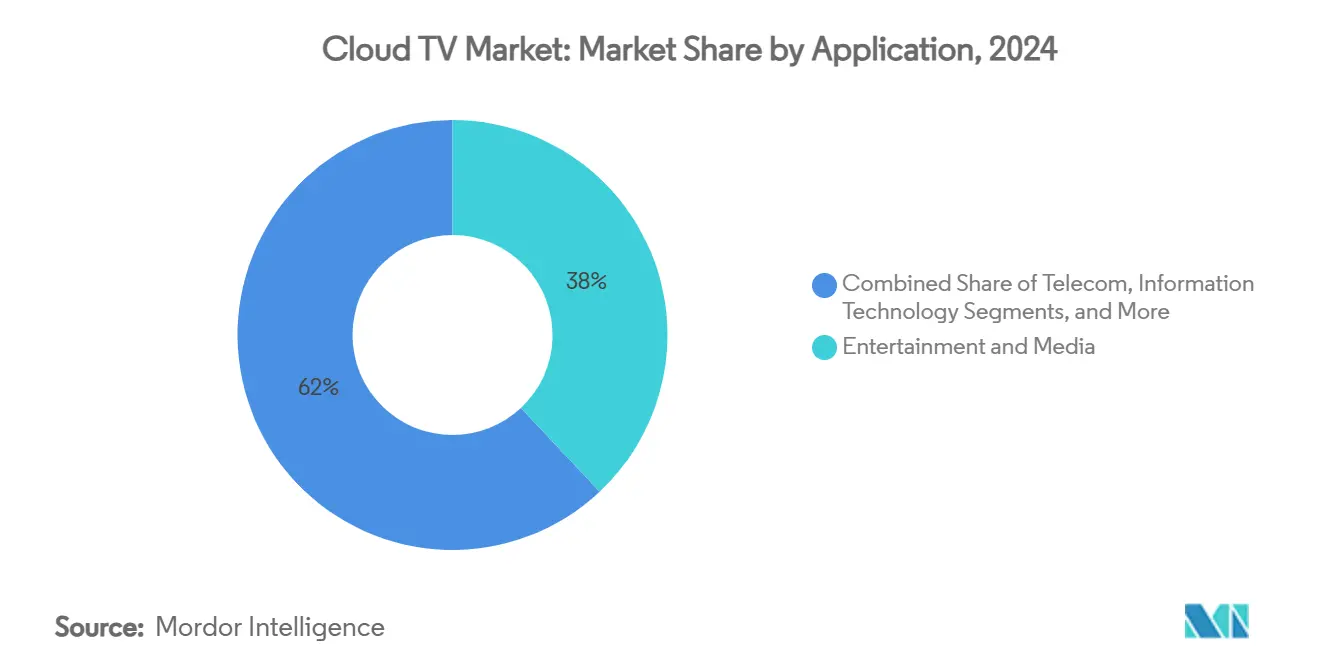

- 按应用,娱乐媒体在2024年占据了38%的云电视市场规模,而电信应用正以20%的复合年增长率向2030年推进。

- 按组织规模,大型企业占2024年收入的60%,但中小企业是增长最快的群体,到2030年复合年增长率为22.2%。

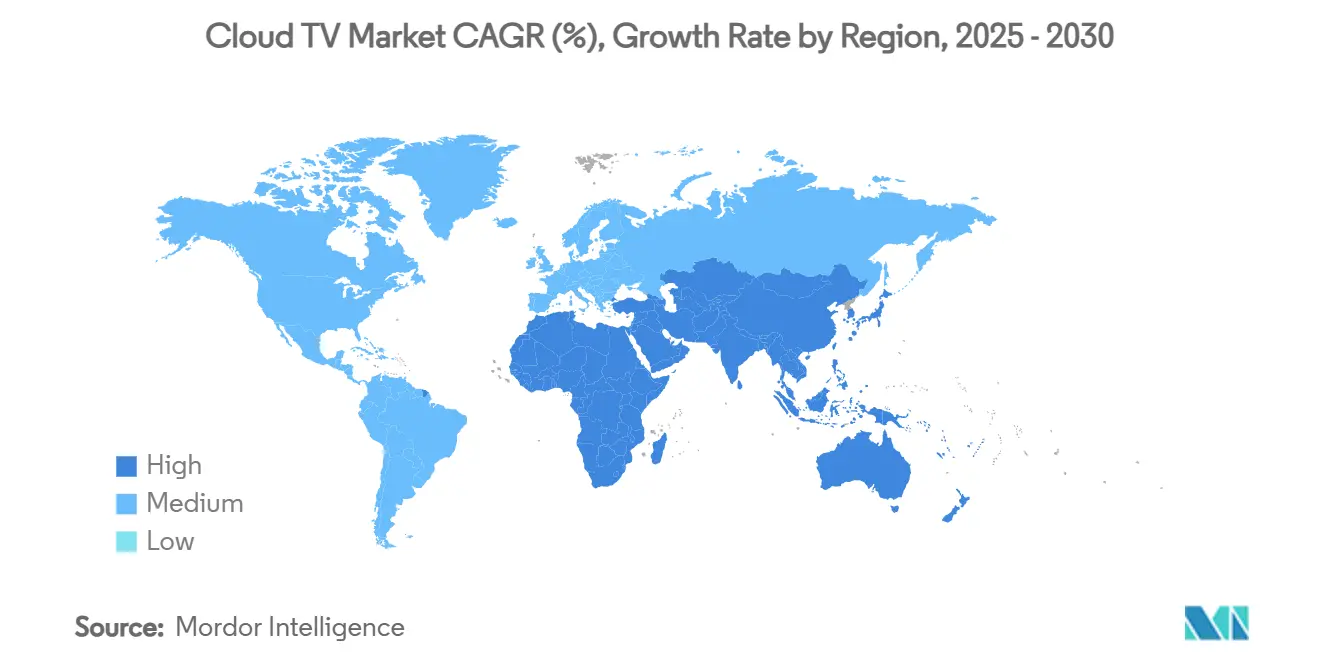

- 按地理位置,北美在2024年占据43%的收入,而亚太地区是增长最快的地区,预计2025-2030年复合年增长率为21%。

全球云电视市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 持续的光纤到户推广实现稳定的OTT交付 | +3.20% | 全球,主要集中在北美和欧洲 | 中期(2-4年) |

| 5G固定无线接入在北美和欧洲农村地区的快速扩张 | +2.80% | 北美和欧洲农村市场 | 短期(≤2年) |

| 一级付费电视运营商向云优先机顶盒替换的转变 | +4.10% | 全球,以北美和欧洲为主导 | 中期(2-4年) |

| 亚洲云电视解决方案与连接电视芯片组的OEM捆绑 | +3.50% | 亚太核心,扩展至新兴市场 | 长期(≥4年) |

| 欧洲FAST频道货币化模式加速发布商采用 | +2.70% | 欧洲,扩展至北美 | 短期(≤2年) |

| 多租户SaaS平台降低中等运营商的总拥有成本 | +2.50% | 全球,在新兴市场最强 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

持续的光纤到户推广实现稳定的OTT交付

FTTH渗透率在大多数发达市场已超过50%,为云电视市场创造了无缓冲4K和8K流所需的带宽可靠性。AT&T等运营商正在通过2025年分配150亿美元,将光纤扩展到3000万个场所,这降低了对昂贵边缘缓存的依赖,并促进了高级直播体育流媒体。运营商进一步通过捆绑无限数据套餐来实现光纤货币化,消除比特率上限,并利用确定性QoS支持交互功能。

北美和欧洲农村地区5G固定无线接入的快速扩张

5G FWA提供100-200 Mbps下行链路,延迟低于10毫秒,将以前服务不足的农村地区转变为可行的云电视市场地址。包括T-Mobile和Verizon在内的运营商目标到2025年签署400-500万FWA用户,在没有多年挖掘成本的情况下加速服务覆盖。捆绑宽带加电视套餐和房车业主的便携式云电视用例进一步增加了农村需求。

一级付费电视运营商向云优先机顶盒替换的转变

德国电信的MagentaTV将460万用户迁移到Broadpeak云DVR,将每用户硬件成本从150美元降至50美元以下,并实现每周空中功能推出。Vodafone、Comcast和Charter的类似迁移缓解了影响2000万传统机顶盒的PowerKEY条件访问日落。云优先框架还支持多国足迹的统一后端。

亚洲云电视解决方案与连接电视芯片组的OEM捆绑

索尼、小米和OnePlus等智能电视品牌正在嵌入具有集成云电视操作系统功能的联发科Pentonic芯片。鲸鱼电视与TPV的合作关系为新屏幕带来预装云电视功能,让买家可以绕过附加加密狗。在印度,云电视3.0现在通过这种嵌入式路线为超过600万活跃用户提供服务,验证了从一次性设备销售转向经常性广告收入的硬件-软件飞轮。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 新兴非洲和加勒比海岛屿的CDN足迹分散 | -2.1% | 非洲和加勒比海,扩展至拉美农村 | 长期(≥4年) |

| 持续的盗版和凭证共享影响收入保障 | -3.4% | 全球,在亚太和新兴市场最严重 | 中期(2-4年) |

| UHD/HDR内容的高初始编码/转码成本 | -1.8% | 全球,限制高级套餐采用 | 短期(≤2年) |

| 传统CAS/DRM互操作性差距减缓小型MSO的迁移 | -1.5% | 北美和欧洲传统市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

新兴非洲和加勒比海岛屿的CDN足迹分散

非洲大部分地区的平均国内延迟达到78毫秒,而北美低于45毫秒,限制了一致的1080p流媒体。该地区约50%的互联网流量通过外国上游提供商;2024年西非海底电缆中断使13个国家瘫痪,突显了脆弱性。没有本地PoP,云电视服务提供商必须降低比特率,损害体验质量和广告收益。

持续的盗版和凭证共享影响收入保障

2023年全球视频盗版造成了670亿美元的损失,而密码共享削弱了美国S-VOD订阅的20%。Netflix 2024年的打击行动重新获得了1310万个账户,但较小的云电视平台缺乏实施类似政策的影响力。包括CDN窃取和非法IPTV服务在内的新兴威胁侵蚀了内容许可估值,并削弱了广告商的支出信心。

细分市场分析

按部署方式:混合模式获得动力

公有云在2024年占据52%的收入,但混合配置预计到2030年将以21.3%的复合年增长率增长,因为广播公司在灵活的突发容量和可预测的QoS之间寻求平衡。这种混合让权利持有人将高级体育档案保留在私有集群中,同时依靠超大规模提供商处理直播活动流量。随着内容所有者将工作负载映射到成本曲线并退出老化的本地编码器,混合部署的云电视市场规模预计将加速。公共部门媒体等监管敏感垂直行业已将45%的工作流程迁移到混合节点,以本地化用户数据。在各种用例中,分阶段迁移降低了传统退役风险,支持在高峰季节保持不间断的受众覆盖。

混合采用还解决了跨境权利管理:运营商在靠近散居人口的公共区域部署原始缓存,而水印和DRM逻辑在私有域中运行。供应商通过基于Kubernetes的转码器响应,可在两个足迹之间弹性扩展。因此,计费从资本支出转向精细使用,让中等网络在不购买新ASIC的情况下测试4K分发。到2030年,云电视投资的决策框架将权衡能源效率、碳披露和主权云要求,与比特率经济同样重要。

备注: 购买报告后可获得所有单个细分市场的份额

按设备类型:移动优先战略重塑观看

连接电视(CTV)贡献了2024年40%的收入,但智能手机是增长最快的终端,预测复合年增长率为23.5%。Open-RAN 5G加上更便宜的OLED面板模糊了体验差距,使6.7英寸屏幕上的4K HDR可与客厅电视媲美。为垂直方向剪辑的短片系列主导Z世代观看列表,迫使发布商同时为高和宽画幅进行故事板制作。预计到2027年,移动使用的云电视市场份额将在几个东南亚国家超越CTV,由更低的数据资费和分期付款手机升级推动。

多设备同步现在是基本要求:广告商使用家庭图谱技术在同一晚上在移动设备上播放15秒预告,在CTV上播放30秒深入内容,在平板电脑上播放可购物叠加。云编码器供应商嵌入与活跃屏幕尺寸对齐的动态QR码提示SSAI标记。这种融合重新定义了主屏幕概念;获胜的主张将提供无摩擦的移交而非设备特定的用户体验。

按应用:娱乐主导,电信加速

娱乐和媒体应用贡献了2024年38%的收入,由追求全球同日策略的SVOD巨头支撑。该细分市场利用云电视市场的低延迟能力来启动直播谈话节目和观影聚会功能。然而,电信主导的服务正以20%的复合年增长率最快扩张,因为运营商捆绑电视、云游戏和智能家居仪表板来提高ARPU。德国电信的MagentaTV将追赶库迁移到云DVR,降低机顶盒更新成本,同时提升时移消费 telekom.com。印度运营商在同一应用中嵌入地方语言中心,降低二线城市的流失。

跨垂直混合模糊了边界:电商市场直播可购物节目,健身品牌通过CTV提供教练指导的锻炼。电信平台获得影响力是因为他们控制最后一英里质量和计费关系,让他们交叉许可内容窗口。随着时间推移,广告收入分成模式可能倾向于能保证嵌入QoS SLA的广告可见性指标的电信公司。

备注: 购买报告后可获得所有单个细分市场的份额

按组织规模:中小企业拥抱云灵活性

大型企业仍产生60%的销售额,但中小企业由于消除硬件资本支出的SaaS管道而表现出22.2%的复合年增长率。大约78%的小型媒体企业现在依赖基于订阅的编辑、打包和无服务器源服务来播出长尾频道 hpe.com(云合作伙伴推荐)。随着白标FAST频道平台提供收入分成而非许可费,中小企业可访问的云电视市场规模扩大。影响者主导的网络可以在几天内启动,按分钟租用转码容量和按GB的全球CDN出口。

云编排平衡了竞争环境:曾经为一级广播公司保留的AI字幕、受众分析和情境广告投放现在作为API调用提供。因此,即使分发围绕少数操作系统围墙花园整合,创意分化也在上升。预计随着小众制作者在OEM主屏幕上寻求公平货架空间,关于可发现性配额的政策辩论将加剧。

地理分析

由于成熟的宽带普及、高SVOD叠加和情境广告技术的早期采用,北美占2024年收入的43%。区域CDN节点提供亚秒级启动时间,增强了对4K和杜比视界套餐的付费意愿。然而,iOS CPI上升威胁着小工作室的盈利能力,促使支出转向Android和网络渠道。以沃尔玛整合VIZIO的SmartCast OS为例的零售媒体网络的出现,展示了数据丰富的零售商如何绕过传统广播公司,直接向品牌销售增量连接电视库存。[1]沃尔玛公司,"沃尔玛完成VIZIO收购",walmart.com

亚太地区是增长最快的地区,复合年增长率为21%,由大规模5G推出、经济实惠的Android电视和地方语言策展推动。印度的云电视3.0倡议增加了10种方言的语音助手,释放了以前绑定电缆的受众。中国OEM预装专有电视操作系统,兼作商务网关,给设备品牌更大的广告收入份额。韩国通过5G SA试播了2024年亚运会的8K直播,为沉浸式广播设定了基准。这些因素共同加速了观众从地面电视向IP交付服务的迁移。

欧洲呈现机遇和限制的拼图。高可支配收入支持高端捆绑采用,如斯堪的纳维亚市场,光纤家庭平均有两个付费电视应用加一个云游戏通行证。德国的网络切片试点证明专用带宽可以保证AAA云游戏20毫秒往返,但特定国家的战利品箱规则使泛欧盟发布复杂化。同时,瑞士电信收购意大利Vodafone等跨境并购表明在更少的伞下整合频谱、光纤骨干和流媒体权利的驱动,承诺更广泛的足迹协同效应 swisscom.com。欧洲的净零承诺促使广播公司将播出转移到更绿色的数据中心,可能加速混合云迁移。

竞争格局

竞争在硬件、平台和服务层面都在加剧。三星利用其12.9%的智能电视OS足迹推动第一方FAST频道并获取传统上流向网络的广告支出[2]三星电子公司,"三星宣布2024年Tizen电视OS扩展",samsung.com。Roku通过将其OS许可给预算电视品牌进行反击,同时用Roku广告水印(一种防欺诈标识符)吸引营销人员[3]Roku公司,"Roku广告水印保护流媒体广告商",roku.com。沃尔玛23亿美元的VIZIO收购强调了拥有屏幕和数据路径的战略价值。

技术供应商正在加强AI能力。Amagi收购Argoid来完善其机器学习推荐堆栈,在早期A/B测试中承诺30%的CTR提升 amagi.com。Cineverse在谷歌云Vertex AI上构建cineSearch,通过对话、情绪和演员属性的向量相似性解决"看什么"疲劳 cineverse.com。电信现任投资网络边缘编码器和容器化CDN,以便他们能保证比特率和广告可见性作为QoS合同的一部分,这是纯SVOD竞争对手无法匹配的差异化因素。

随着平台融合,议价能力转向控制设备房地产或最后一英里延迟的OEM和ISP。内容独家仍然相关但不再足够;精细的受众洞察、预测交付和广告测量现在决定合作伙伴条款。前五大玩家共同控制大约45%的全球流媒体时间,为颠覆者通过地方语言焦点或交互内容雕刻利基留下了空间。

云电视行业领导者

-

Brightcove Inc.

-

Kaltura Inc.

-

Roku Inc.

-

康卡斯特技术解决方案

-

亚马逊网络服务

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Dish TV的OTT平台Dish TV Watcho与Cloud Walker的云电视OS(一个著名的智能电视操作系统)建立了战略联盟。此次合作旨在增强观看体验,让用户通过使用云电视OS的200多个智能电视品牌访问Watcho的娱乐库。作为此次合作的结果,Watcho的丰富内容库将无缝集成到操作系统中,覆盖Cloud Walker在600多万设备上的1800万用户的不断增长受众。

- 2024年11月:康卡斯特技术解决方案(CTS)推出了其创新的云电视平台,面向全球高端视频领域。根据其公告,云电视承诺提供多功能观看体验,融合广播和OTT内容,全部通过24小时云管理服务促进。

- 2024年10月:德国电信推出了其

全球云电视市场报告范围

云电视是一个软件平台,虚拟化机顶盒功能,使服务提供商能够为电视和连接电子设备带来先进的用户界面和在线视频体验,如YouTube、社交网络、互联网浏览、在线游戏、视频会议和交互式网络风格广告。

云电视市场按部署方式(公有云、私有云和混合云)、设备(机顶盒、手机和连接电视)、应用(电信、娱乐和媒体、信息技术和消费电视)、组织规模(中小企业和大型企业)和地理位置(北美、欧洲、亚太、拉美和中东非洲)进行细分。报告为所有上述细分市场提供以美元价值计的市场规模。

| 公有云 |

| 私有云 |

| 混合云 |

| 连接电视 |

| 手机 |

| 机顶盒(STB) |

| 娱乐和媒体 |

| 电信 |

| 信息技术 |

| 消费电视 |

| 其他应用 |

| 大型企业 |

| 中小企业 |

| 北美 | 美国 |

| 加拿大 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 墨西哥 | |

| 拉美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按部署方式 | 公有云 | |

| 私有云 | ||

| 混合云 | ||

| 按设备类型 | 连接电视 | |

| 手机 | ||

| 机顶盒(STB) | ||

| 按应用 | 娱乐和媒体 | |

| 电信 | ||

| 信息技术 | ||

| 消费电视 | ||

| 其他应用 | ||

| 按组织规模 | 大型企业 | |

| 中小企业 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 墨西哥 | ||

| 拉美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

当前云电视市场规模是多少?

2025年,云电视市场规模预计将达到26.9亿美元。

云电视市场的关键参与者有哪些?

Ooyala Inc.、Brightcove Inc.、Amino Technologies PLC、Fordela Corp.和NetSuite Inc.是在云电视市场运营的主要公司。

云电视市场中增长最快的地区是哪个?

预计亚太地区在预测期(2025-2030)内将以最高复合年增长率增长。

哪个地区在云电视市场份额最大?

2025年,北美在云电视市场中占据最大市场份额。

这个云电视市场涵盖哪些年份,2024年的市场规模是多少?

2024年,云电视市场规模估计为21.8亿美元。报告涵盖云电视市场历史市场规模年份:2019、2020、2021、2022、2023和2024年。报告还预测云电视市场规模年份:2025、2026、2027、2028、2029和2030年。

页面最后更新于: