Hybrid Cloud Market Size and Share

Market Overview

| Study Period | 2020 - 2031 |

|---|---|

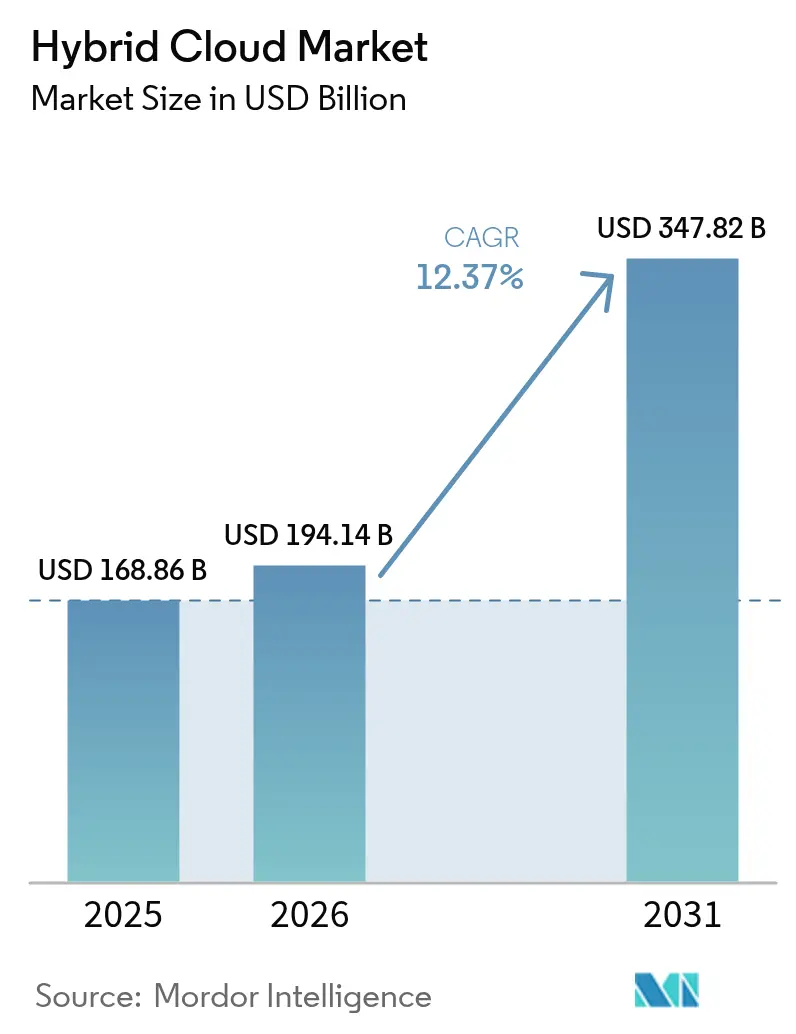

| Market Size (2026) | USD 194.14 Billion |

| Market Size (2031) | USD 347.82 Billion |

| Growth Rate (2026 - 2031) | 12.37% CAGR |

| Fastest Growing Market | Asia Pacific |

| Largest Market | North America |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Hybrid Cloud Market Analysis by Mordor Intelligence

The hybrid cloud market size is expected to increase from USD 168.86 billion in 2025 to USD 194.14 billion in 2026 and reach USD 347.82 billion by 2031, growing at a CAGR of 12.37% over 2026-2031. Enterprises are purposefully spreading workloads across on-premises data centers and multiple public clouds to satisfy data-sovereignty rules, trim egress costs, and minimize generative-AI inference latency. Spending on orchestration platforms that abstract provider-specific application-programming interfaces is accelerating because security teams need a single policy engine for encryption, identity, and logging. Edge infrastructure upgrades tied to 5G rollouts are also pulling containerized workloads closer to users to meet sub-50-millisecond response-time targets, reinforcing demand for location-aware control planes. Meanwhile, the prospect of real-time sustainability reporting is nudging organizations to move batch jobs from coal-powered cloud regions to facilities running on renewable energy.

Key Report Takeaways

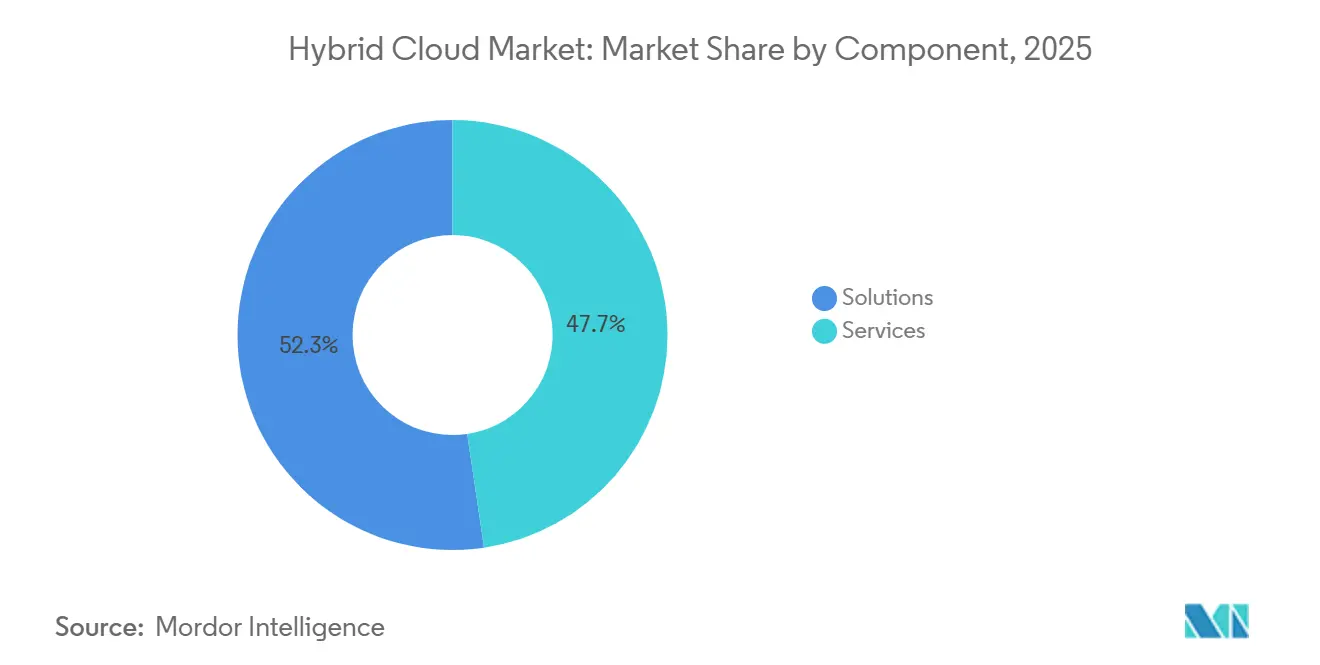

- By component, solutions held 52.34% of the hybrid cloud market share in 2025, while services are advancing at a 13.21% CAGR through 2031.

- By service model, Software as a Service accounted for 44.92% of revenue in 2025, whereas Platform as a Service is projected to expand at 14.11% CAGR to 2031.

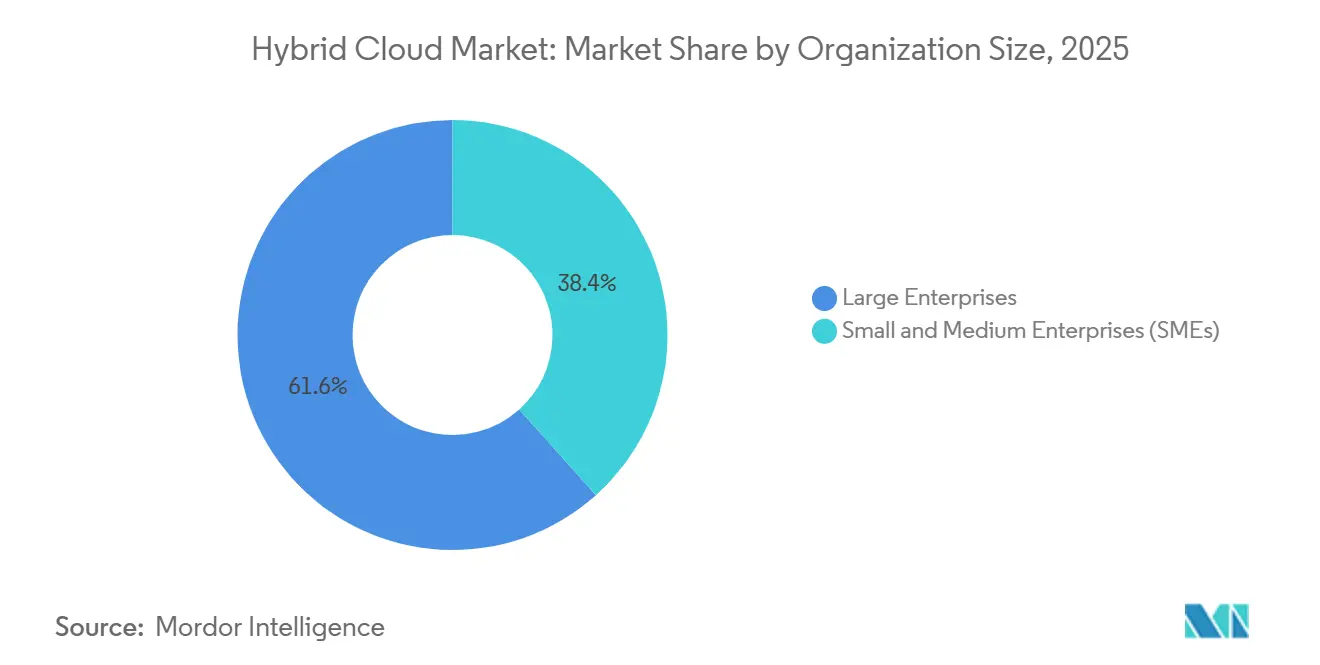

- By organization size, large enterprises captured 61.62% of 2025 spending, but small and medium-sized enterprises are growing at a 12.54% CAGR through 2031.

- By end-user industry, Banking, Financial Services and Insurance led with 35.92% revenue share in 2025; Information and Communication Technology and Telecom are pacing the field at a 14.26% CAGR to 2031.

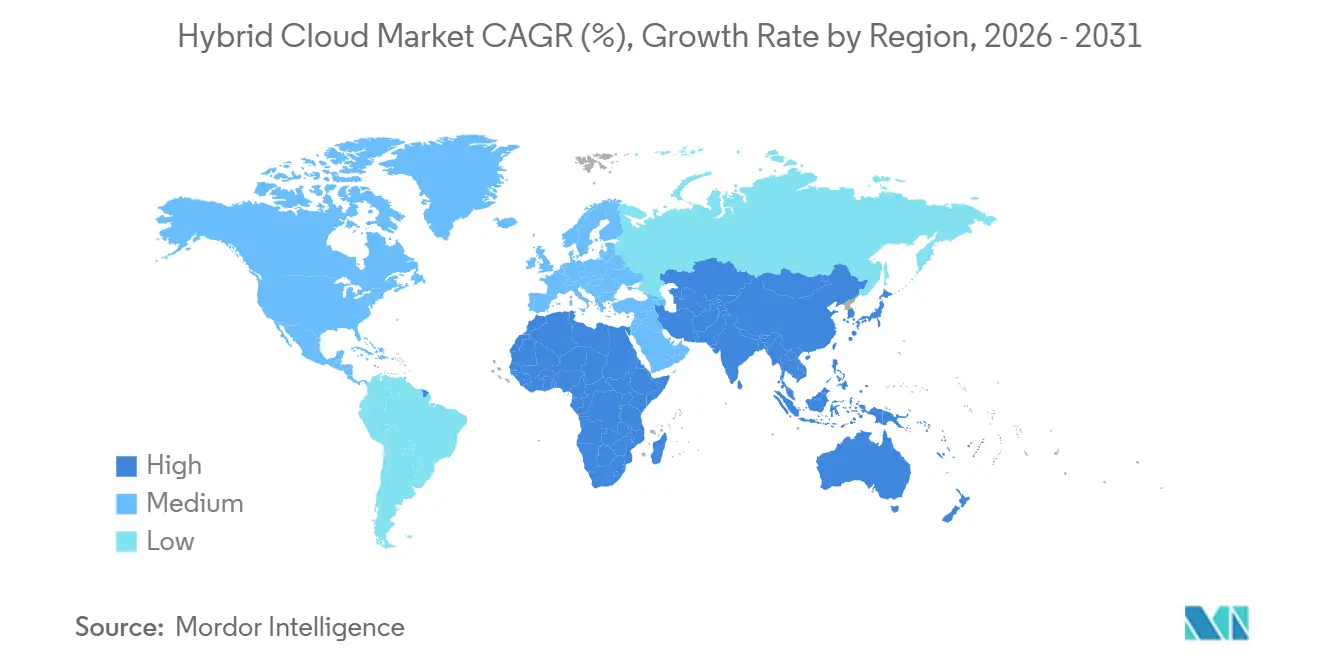

- By geography, North America commanded 41.12% of 2025 revenue, while Asia-Pacific is the fastest-expanding region at 13.76% CAGR over 2026-2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Market Trends and Insights

Drivers Impact Analysis of Hybrid Cloud Market*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Surge in Multicloud Adoption Among Large Enterprises | +2.8% | Global, with concentration in North America and Europe | Medium term (2-4 years) |

| Rising Demand for Data-Sovereign Architectures | +2.4% | APAC core (China, India), spillover to Middle East and Africa | Long term (≥ 4 years) |

| GenAI Workload Acceleration Needs Cloud-Edge Proximity | +2.1% | North America and APAC, early adoption in Europe | Short term (≤ 2 years) |

| Edge-Native Container Orchestration Frameworks Mature | +1.6% | Global, led by IT and Telecom sectors in APAC and North America | Medium term (2-4 years) |

| Rising Enterprise Focus on Cost Optimization and FinOps Capabilities | +1.8% | Global, particularly North America and Europe | Short term (≤ 2 years) |

| Green Datacenter Mandates Push Hybrid Repatriation | +1.2% | Europe (EU Green Deal), North America (state-level mandates) | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Surge in Multicloud Adoption Among Large Enterprises

Organizations with revenue above USD 1 billion are running workloads across three or more public clouds while still maintaining critical systems on-premises. This pattern reduces vendor lock-in and sharpens volume-discount negotiations but exposes inconsistencies in security controls. Unified policy engines that automate encryption and access rules across environments are therefore gaining traction. Financial firms increasingly route latency-sensitive trading applications to the lowest-latency cloud zones, while archiving compliance data in geographically dispersed object storage. The architectural shift is also boosting interest in block-level replication software that copies only changed data chunks, keeping egress fees in check.

Rising Demand for Data-Sovereign Architectures

Revised national cybersecurity rules now require citizen data to remain inside domestic borders. Multinational corporations are splitting application stacks so that personally identifiable information resides in local colocation facilities, whereas anonymized analytics are processed in offshore regions. Automated workload-placement engines that classify data and select execution venues in real time are becoming essential. Saudi Arabia, India, and China are leading this trend, and regulators in the European Union are drafting complementary guidance. As a result, procurement teams increasingly treat hybrid control-plane software as a compliance tool rather than a pure efficiency play.

GenAI Workload Acceleration Needs Cloud-Edge Proximity

Inference requests for generative AI chatbots, image generators, and recommendation systems must complete in under 50 milliseconds to satisfy user-experience standards. To achieve that latency, enterprises are placing inference endpoints on 5G edge nodes or in-store servers while retaining model-training pipelines in centralized GPU clusters. Hybrid orchestration synchronizes frequent model updates from the cloud to thousands of edge devices and pushes telemetry back for retraining. Retail chains, telecom operators, and automotive OEMs are early adopters seeking to personalize interactions without breaching privacy laws. Cloud providers are responding with on-premises appliances that include local tensor-processing hardware managed through the same console as regional services.[1]Amazon Web Services, “AWS Outposts,” aws.amazon.com

Edge-Native Container Orchestration Frameworks Mature

Lightweight Kubernetes distributions such as K3s and MicroShift can now run on single-socket servers and even ruggedized gateways. Declarative GitOps workflows let platform teams store desired-state manifests in code repositories so that both on-premises clusters and cloud instances converge automatically. Service meshes enforce uniform authentication and observability across heterogeneous estates, shrinking operational overhead. Financial institutions deploy identical containers on mainframes for core ledgers and in public clouds for development, trusting the orchestration fabric to guarantee functional parity. Manufacturers use the same tooling to run vibration-analysis algorithms on shop-floor consoles and in regional analytics centers.

Restraints Impact Analysis of Hybrid Cloud Market*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Migration Complexity and Legacy Integration Costs | -1.4% | Global, acute in North America and Europe with aging infrastructure | Medium term (2-4 years) |

| Skills Shortage in Cloud-Native Security and FinOps | -1.1% | Global, particularly acute in APAC and South America | Long term (≥ 4 years) |

| Hidden Egress-Fee Economics Limit Workload Portability | -0.8% | Global, most impactful in data-intensive industries | Short term (≤ 2 years) |

| Geo-Political Data-Localization Rules Fragment Architectures | -0.6% | APAC (China, India), Middle East, selective impact in Europe | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Hidden Egress-Fee Economics Limit Workload Portability

Cloud providers often advertise low storage prices while attaching premium charges to outbound data traffic. Data-intensive analytics pipelines can rack up significant costs when shuttling large datasets between on-premises and public clouds. Unexpected invoices erode projected return-on-investment figures, prompting architects to keep workloads stationary despite theoretical portability. Some regulators are now scrutinizing data-transfer pricing practices to encourage fair competition, but reforms remain uncertain.

Skills Shortage in Cloud-Native Security and FinOps

Job postings for Kubernetes security engineers and cost-optimization analysts far exceed the available talent pool. Smaller firms cannot match the compensation packages offered by hyperscalers and managed-service providers, so they either outsource or scale back ambitions. Tooling vendors offer automated policy-as-code and spend-governance modules, yet these still require architectural context that inexperienced administrators may lack. The resulting knowledge gap slows pilot deployments and elongates payback periods. Government-funded training grants and industry-association certification programs are beginning to ease the pressure but have not yet closed it.[2]Cloud Native Computing Foundation, “CNCF Annual Report 2024,” cncf.io

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Hybrid Cloud Market Segment Analysis

By Component:

Services Momentum Outpaces SolutionsServices revenue surged at a 13.21% annual pace through 2031 as enterprises leaned on external specialists to tackle integration and operations hurdles. Solutions nonetheless captured 52.34% of 2025 spending because hybrid control-plane software and converged appliances remain foundation purchases for any deployment. Financial institutions hired consultants to weave Basel III compliance logic into on-premises core systems, while healthcare providers relied on managed encryption-key services to satisfy audit trails. The hybrid cloud market size tied to consulting and managed operations is expected to rise steadily as platform teams seek 24-hour monitoring and incident response.

The solutions category continues to benefit from hyperscalers extending private-cloud stacks such as AWS Outposts, Azure Stack, and Google Anthos into customer data centers. Their presence anchors subsequent service subscriptions around governance, patching, and cost-optimization. Independent infrastructure vendors answer with consumption-based appliance pricing that moves capital expense to operating expense, attracting mid-market buyers lacking large balance sheets. As contracts mature, bundled services increasingly overshadow pure-play license revenue, further tilting growth toward the service side of the value chain.

By Service Model:

PaaS Climbs on Container AbstractionSoftware as a Service retained 44.92% of 2025 revenue, confirming continued appetite for ready-to-consume applications that now deploy in jurisdictional clusters for compliance. Platform as a Service is expanding at 14.11% CAGR because container orchestration hides underlying hardware, letting developers run code consistently across on-premises Kubernetes clusters and public-cloud managed services. The hybrid cloud market size attributed to PaaS is projected to eclipse infrastructure-only spending by the close of the forecast.

Telecommunications carriers are prime adopters, pushing containerized network functions to edge nodes for voice and video processing, while central offices maintain policy control. Retailers mirror the pattern by running recommendation engines in-store. Infrastructure as a Service growth moderates as buyers shift higher in the stack, yet it remains the substrate for both PaaS and SaaS. Providers now package serverless runtimes and database services as add-ons to attract developers who prefer consuming capabilities over managing virtual machines.

By Organization Size:

SMEs Accelerate via Managed PlatformsLarge enterprises captured 61.62% of 2025 revenue, using dedicated FinOps teams to arbitrate workload placement and negotiate committed-use discounts. However, small and medium-sized businesses are advancing at 12.54% CAGR because turnkey hybrid appliances shield them from Kubernetes complexity. Managed-service providers bundle hardware, software, connectivity, and 24⁄7 operations, eliminating upfront capital and specialized staff requirements.

Manufacturing SMEs deploy edge gateways that analyze equipment vibration locally, then push summarized data to public clouds for fleet-wide trend analysis. Payment-processing firms store transaction logs on-premises to meet compliance but invoke cloud-based fraud-detection models that benefit from aggregated learning. As usability improves, the hybrid cloud market share belonging to SMEs is set to widen, although absolute spending will still tilt toward large corporations through 2031.

By End-User Industry:

ICT and Telecom Lead PaceBanking, Financial Services and Insurance generated 35.92% of 2025 revenue, underpinned by regulations that keep core ledgers on-premises while customer-facing channels run in the cloud. Information and Communication Technology and Telecom are the fastest-growing vertical at 14.26% CAGR because 5G edge buildouts need containerized workloads colocated with radio towers.

Healthcare adoption quickens as hospitals process identifiable records locally but offload anonymized imaging to GPU farms for diagnostic-AI training. Retail chains personalize offers by hosting inference nodes inside stores. Government agencies migrate unclassified workloads to commercial clouds yet retain sensitive datasets behind on-site firewalls approved under FedRAMP High guidelines.

Geography Analysis

North America Hybrid Cloud Market

North America retained 41.12% of 2025 revenue, driven by federal agencies embracing FedRAMP-authorized hybrid environments and financial institutions repatriating post-trade workloads to meet stress-test data-residency clauses. Growth is moderating as early adopters finish first-generation deployments, though demand persists for carbon-accounting dashboards that shift compute to renewable-powered sites.

APAC Hybrid Cloud Market

Asia-Pacific is the fastest-growing region at 13.76% CAGR over 2026-2031. China’s amplified Cybersecurity Law and India’s Digital Personal Data Protection Act mandate localized processing, prompting a surge in provincial colocation leases linked to regional cloud zones through private fiber.[3]Bloomberg, “China Tightens Cross-Border Data Flow Rules for Cloud Providers,” bloomberg.com Japan and South Korea echo the trajectory as carriers deploy 5G edge locations that rely on hybrid orchestration to manage containerized network functions. The hybrid cloud market size tied to Asia-Pacific workloads is likely to narrow the gap with North America before 2031.

EMEA and South America Hybrid Cloud Market

Europe experiences steady uptake under the Digital Operational Resilience Act, which obliges banks to prove continuity across hosting environments. The European Green Deal incentivizes enterprises to measure data-center emissions, pushing some batch workloads back on site where renewable energy contracts exist. Germany and France lead with automotive telematics platforms that process sensor data locally to cut latency yet push aggregated analytics to continental hubs. The United Kingdom maintains a separate yet compatible adequacy framework, leading multinationals to operate dedicated hybrid stacks inside Britain for citizen data. The Middle East, Africa, and South America trail but register high double-digit growth as localized data-protection laws come into force, spurring new regional cloud zones and sovereign deployments.

Competitive Landscape

Market concentration is moderate, the five largest hyperscalers collectively command about 60% of infrastructure and platform revenue. They extend private-cloud stacks such as AWS Outposts, Azure Stack, and Google Anthos into customer sites, bundling support tiers and effectively monetizing egress traffic. Independent hardware vendors respond with consumption-based appliance portfolios that mimic cloud economics while keeping data on-premises. Examples include HPE GreenLake dashboards that expose energy metrics and Dell-Nutanix collaborations that ship turnkey clusters.

Open-source ecosystems further democratize the hybrid cloud market. Red Hat OpenShift positions itself as a neutral orchestration layer that runs consistently on any major cloud or bare-metal server. VMware embeds Kubernetes lifecycle tooling directly in vSphere to help enterprises manage containers and virtual machines through one interface. Telecommunications equipment makers—Cisco, Nokia, and Ericsson—package carrier-grade orchestration for 5G edge sites, differentiating on latency and reliability.

Niche platforms address vertical needs. Healthcare providers adopt HIPAA-aware automation that rotates encryption keys and logs access events without manual scripts. Financial firms look for Basel-III-aware placement rules that prioritize on-premises execution for capital-buffer calculations. Start-ups leverage lightweight Kubernetes distributions to run on single-rack servers in branch offices, targeting mid-market customers tired of complex reference architectures. Competitive intensity is therefore rising, though hyperscalers retain pricing power in global backbone connectivity.

Hybrid Cloud Industry Leaders

Cisco Systems Inc.

Hewlett Packard Enterprise Company

Amazon Web Services (Amazon Inc.)

Accenture PLC

IBM Corporation

- *Disclaimer: Major Players sorted in no particular order

Hybrid Cloud Market Companies Covered in this Report

- Amazon Web Services Inc.

- Microsoft Corporation

- Google LLC

- IBM Corporation

- Cisco Systems Inc.

- Hewlett Packard Enterprise Company

- VMware Inc.

- Oracle Corporation

- Alibaba Cloud

- Dell Technologies Inc.

- Rackspace Technology Inc.

- Accenture plc

- Equinix Inc.

- Fujitsu Ltd.

- NTT Communications Corporation

- DXC Technology Company

- Lumen Technologies Inc.

- Panzura Inc.

- Flexera Software LLC

- Intel Corporation

- Nutanix Inc.

- Red Hat (IBM)

- NetApp Inc.

- Citrix Systems (Cloud Software Group)

Recent Industry Developments in Hybrid Cloud Market

- February 2026: Microsoft committed USD 15 billion to add Azure hybrid availability zones in Jakarta, Manila, and Bangkok, including dedicated ExpressRoute circuits for regulated data.

- January 2026: AWS released Outposts 3.0 appliances with Graviton4 processors and local NVMe storage for sub-10-millisecond inference workloads, all governed via AWS Control Tower.

- December 2025: Google Cloud and Equinix launched Anthos-managed clusters in 25 co-location sites to support low-latency trading workloads.

- November 2025: IBM acquired Apptio for USD 4.6 billion to embed automated cost-governance into hybrid-cloud consulting services.

Global Hybrid Cloud Market Report Scope

A hybrid cloud refers to a model or approach in information technology (IT) infrastructure. A hybrid cloud integrates public cloud services, private cloud services, and on-premises infrastructure. It also provides orchestration, management, and application portability.

The Hybrid Cloud Market Report is Segmented by Component (Solutions, Services), Service Model (IaaS, PaaS, SaaS), Organisation Size (Large Enterprises, SMEs), End-user Industry (Government, Healthcare, BFSI, Retail, IT and Telecom, Manufacturing, Media, Others), and Geography (North America, South America, Europe, Asia-Pacific, Middle East, Africa). Market Forecasts are Provided in Terms of Value (USD).

Segmentation Overview

| Solutions |

| Services |

| Infrastructure as a Service (IaaS) |

| Platform as a Service (PaaS) |

| Software as a Service (SaaS) |

| Large Enterprises |

| Small and Medium-sized Enterprises (SMEs) |

| Government and Public Sector |

| Healthcare and Life Sciences |

| Banking, Financial Services and Insurance (BFSI) |

| Retail and E-commerce |

| Information and Communication Technology and Telecom |

| Manufacturing |

| Media and Entertainment |

| Others |

| North America | United States |

| Canada | |

| Mexico | |

| South America | Brazil |

| Argentina | |

| Rest of South America | |

| Europe | Germany |

| United Kingdom | |

| France | |

| Italy | |

| Spain | |

| Rest of Europe | |

| Asia-Pacific | China |

| India | |

| Japan | |

| South Korea | |

| Australia and New Zealand | |

| Rest of Asia-Pacific | |

| Middle East | Saudi Arabia |

| United Arab Emirates | |

| Turkey | |

| Rest of Middle East | |

| Africa | South Africa |

| Nigeria | |

| Egypt | |

| Rest of Africa |

| By Component | Solutions | |

| Services | ||

| By Service Model | Infrastructure as a Service (IaaS) | |

| Platform as a Service (PaaS) | ||

| Software as a Service (SaaS) | ||

| By Organization Size | Large Enterprises | |

| Small and Medium-sized Enterprises (SMEs) | ||

| By End-user Industry | Government and Public Sector | |

| Healthcare and Life Sciences | ||

| Banking, Financial Services and Insurance (BFSI) | ||

| Retail and E-commerce | ||

| Information and Communication Technology and Telecom | ||

| Manufacturing | ||

| Media and Entertainment | ||

| Others | ||

| By Geography | North America | United States |

| Canada | ||

| Mexico | ||

| South America | Brazil | |

| Argentina | ||

| Rest of South America | ||

| Europe | Germany | |

| United Kingdom | ||

| France | ||

| Italy | ||

| Spain | ||

| Rest of Europe | ||

| Asia-Pacific | China | |

| India | ||

| Japan | ||

| South Korea | ||

| Australia and New Zealand | ||

| Rest of Asia-Pacific | ||

| Middle East | Saudi Arabia | |

| United Arab Emirates | ||

| Turkey | ||

| Rest of Middle East | ||

| Africa | South Africa | |

| Nigeria | ||

| Egypt | ||

| Rest of Africa | ||

Key Questions Answered in the Report

What is the projected value of the hybrid cloud market in 2031?

The hybrid cloud market is forecast to reach USD 347.82 billion by 2031.

How fast is the market growing between 2026 and 2031?

It is expected to register a CAGR of 12.37% during the period.

Which component category is expanding the quickest?

Services, including consulting and managed operations, are advancing at a 13.21% CAGR.

Which service model shows the highest growth?

Platform as a Service is growing at 14.11% CAGR on the back of container abstraction.

Which region is the fastest-growing market?

Asia-Pacific is expanding at 13.76% CAGR owing to stringent data-localization mandates.

Which industry currently commands the largest revenue share?

Banking, Financial Services and Insurance held 35.92% of 2025 spending.

Page last updated on: