Размер и доля рынка розничного банкинга Саудовской Аравии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 53.22 Миллиардов долларов США |

| Размер Рынка (2030) | 82.94 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.26% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка розничного банкинга Саудовской Аравии от Mordor Intelligence

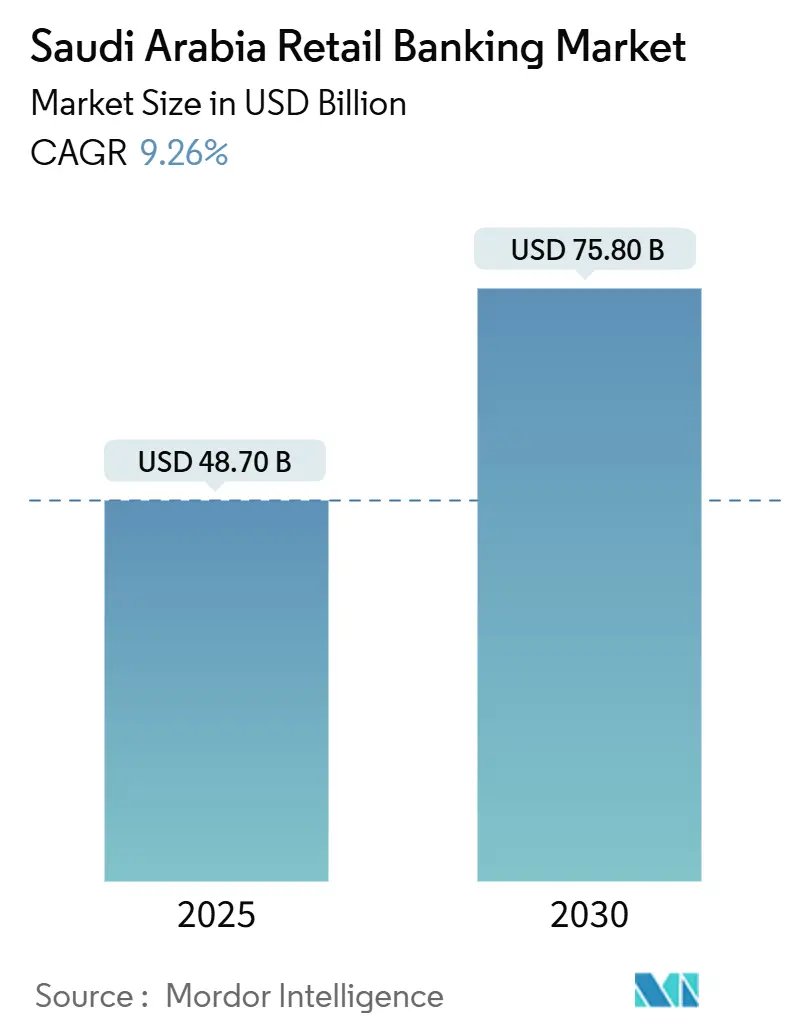

Размер рынка розничного банкинга Саудовской Аравии составляет 48,7 млрд долларов США в 2025 году, и прогнозируется его достижение 75,8 млрд долларов США к 2030 году при росте с CAGR 9,26%. Расширение основано на реформах Видения 2030, хорошо капитализированной банковской системе и быстром внедрении цифровых каналов, которые снижают затраты на привлечение клиентов и расширяют финансовую доступность. Онлайн-банкинг уже обрабатывает значительную долю розничных транзакций, а мгновенные платежи через платформу SARIE от SAMA ускоряют переход к коммерции с минимальным использованием наличных. Национальные лидеры инвестируют в системы искусственного интеллекта для персонализации предложений, исламское финансирование продолжает доминировать в общих активах, а необанки завоевывают ниши среди молодых клиентов и экспатриантов. Программы ипотечных субсидий, лицензирование финтеха и демографические благоприятные факторы объединяются для поддержания устойчивого роста доходов, несмотря на краткосрочное давление на маржу.

Ключевые выводы отчета

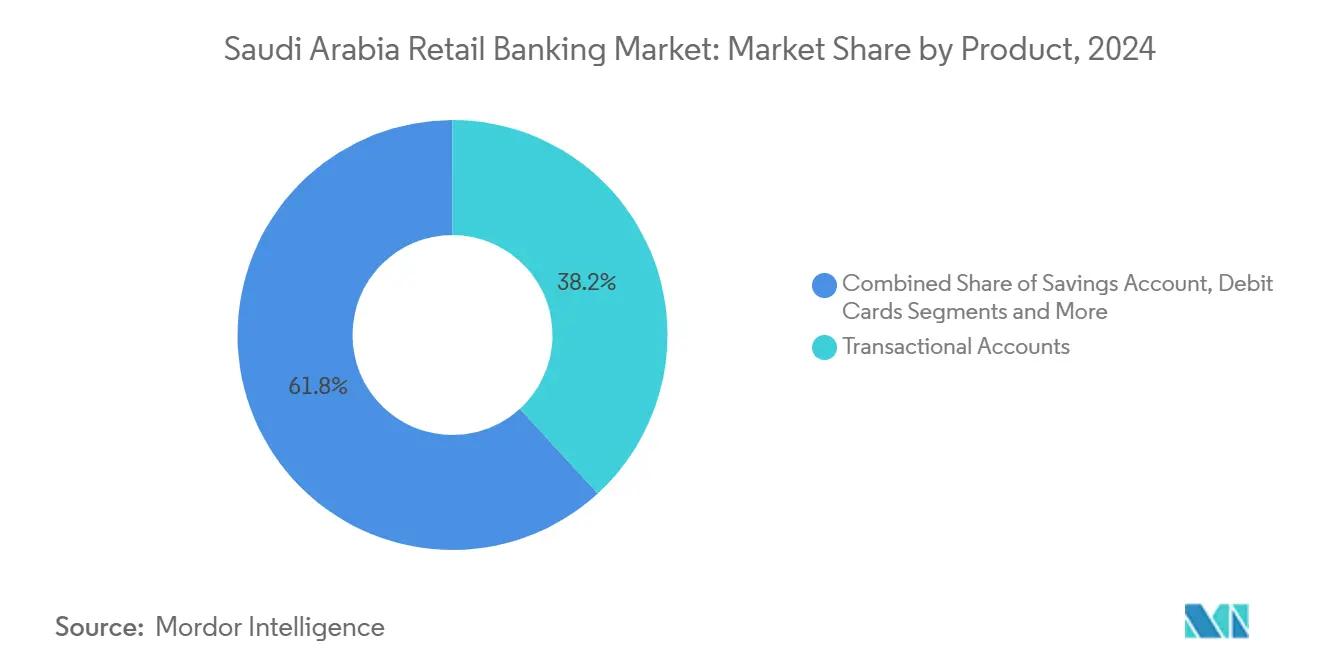

- По продуктам расчетные счета лидировали с 38,2% доли рынка розничного банкинга Саудовской Аравии в 2024 году; прогнозируется рост кредитных карт с CAGR 12,6% до 2030 года.

- По каналам онлайн-банкинг захватил 58,7% рынка розничного банкинга Саудовской Аравии в 2024 году, при этом тот же канал растет с CAGR 14,7% до 2030 года.

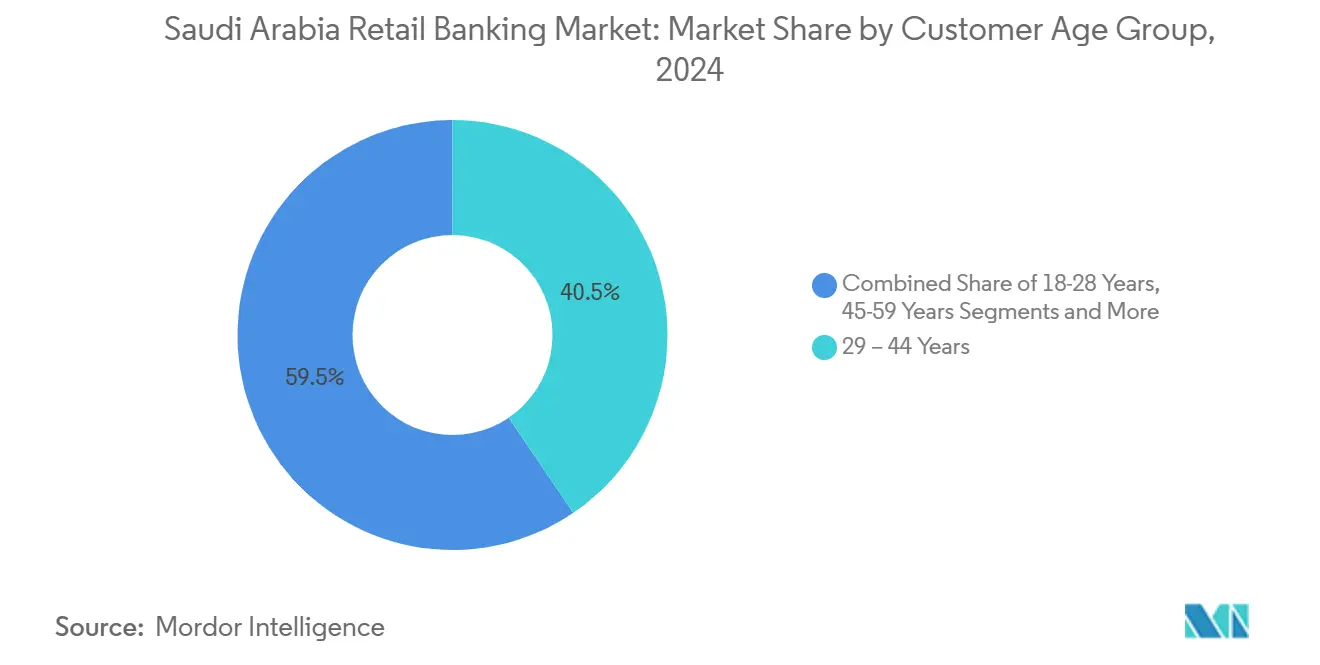

- По возрасту клиентов группа 29-44 года занимала 40,5% доли размера рынка розничного банкинга Саудовской Аравии в 2024 году; ожидается рост группы 18-28 лет с CAGR 13,4% в 2025-2030 годах.

- По типу банков национальные банки составляли 81,8% доли рынка розничного банкинга Саудовской Аравии в 2024 году; необанки и прочие показывают наивысший прогнозируемый CAGR на уровне 18,2% до 2030 года.

Тенденции и аналитика рынка розничного банкинга Саудовской Аравии

Анализ влияния драйверов

| Драйвер | ( ~ ) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ипотечные субсидии Видения 2030 | +2.1% | Национальный, городские центры | Средний срок (2-4 года) |

| Мгновенные платежи SARIE | +1.8% | Национальный | Краткий срок (≤ 2 лет) |

| Обязательное соответствие Иджара и Мурабаха | +1.5% | Национальный | Средний срок (2-4 года) |

| Режим лицензирования финтеха | +1.9% | Национальный, технологически развитые города | Долгий срок (≥ 4 лет) |

| Рост молодежи и рабочей силы экспатов | +1.3% | Национальный, экономические центры | Долгий срок (≥ 4 лет) |

| Схема назначения зарплаты | +0.8% | Национальный | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Программы ипотечных субсидий под руководством Видения 2030 ускоряют спрос на жилищное финансирование

Государственные субсидии в рамках инициативы Sakani подняли долю домовладельцев до 64% и поддержали двузначный рост новых жилищных ипотек[1]Министерство муниципальных, сельских дел и жилья, "Ежегодник жилищной программы 2025," momrah.gov.sa. Сукук Саудовской компании рефинансирования недвижимости на 2 млрд долларов США в 2025 году вливает свежую ликвидность, помогая банкам, таким как Al Rajhi, чья доля жилищного финансирования увеличилась в результате. Saudi Awwal Bank увеличил свою долю ипотеки в четыре раза за два года, подтверждая растущую конкурентную напряженность. Высокая удовлетворенность получателей, отмеченная МВФ, поддерживает более широкую экономическую стабильность, поскольку Видение 2030 нацелено на 70% домовладения к концу десятилетия.

Система мгновенных платежей SAMA ('SARIE') стимулирует безналичные розничные транзакции

Запущенная в 2021 году, SARIE обработала 10,8 млрд платежей в реальном времени в 2023 году и довела цифровые транзакции до 70% розничной активности[2]Центральный банк Саудовской Аравии, "Годовая статистика 2024," sama.gov.sa. Месячные объемы превысили 286 млрд долларов США в мае 2023 года, свидетельствуя о глубоком потребительском принятии. Расчеты в реальном времени улучшают видимость ликвидности для банков и торговцев, способствуют партнерствам с финтехом и сужают наличное обращение, тем самым поддерживая более безопасную, отслеживаемую коммерцию по всей стране.

Режим лицензирования финтеха позволяет создавать банки-челленджеры только в цифровом формате (STC Bank, D360)

Структурированная песочница и полный устав цифрового банка увеличили количество финтехов с 10 в 2018 году до 200 к 2023 году, нацеливаясь на 525 к 2030 году. Публичный запуск STC Bank в январе 2025 года с капиталом 667 млн долларов США и шариат-совместимая модель D360 подчеркивают новую конкуренцию в депозитах и необеспеченном кредитовании. Беспроблемное подключение, прозрачность комиссий и круглосуточная мобильная поддержка формируют новые ожидания клиентов.

Быстрый рост молодежи и рабочей силы экспатов расширяет адресуемые массовые депозиты

Граждане в возрасте 18-44 лет составляют более 50% населения и демонстрируют высокое принятие мобильного банкинга. Опросы, основанные на расширенной модели принятия технологий, подтверждают, что воспринимаемая полезность, доверие и социальное влияние повышают намерения использовать цифровой банкинг. Программы лояльности, такие как Mokafaa от Al Rajhi, насчитывающая теперь 14,7 млн участников, демонстрируют, как игрофицированное взаимодействие захватывает долю кошелька среди технически ориентированной демографии.

Анализ влияния ограничений

| Ограничение | ( ~ ) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Охлаждение ипотечного роста после субсидий | -1.2% | Национальный, городские центры | Средний срок (2-4 года) |

| Напряженная ликвидность и растущие расходы на срочные вклады | -1.0% | Национальный | Краткий срок (≤ 2 лет) |

| Ограниченная глубина розничного кредитного бюро | -0.7% | Национальный, недообслуженные районы | Средний срок (2-4 года) |

| Переходный риск Шариатского стандарта 62 | -0.9% | Национальный | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Охлаждение ипотечного роста после завершения фазы субсидий давит на доходность розничных кредитов

Поскольку сокращение субсидий начинается, ожидается умеренный рост новых жилищных ипотек с скачка в 17%, наблюдавшегося в 2024 году. Корпоративное кредитование теперь превышает 55% общего кредита, сигнализируя о раннем повороте банков к нерозничным сегментам. Более низкая прибыльность плавающих ипотек может привести к сжатию маржи, если банки не сбалансируют портфель в пользу продуктов на основе комиссий.

Переходный риск Шариатского стандарта 62 для исламских продуктов с переменной ставкой

Новое руководство AAOIFI может заставить перейти от сукук на основе Мурабаха к структурам, обеспеченным активами, ужесточая гибкость финансирования. Саудовская Аравия, второй по величине глобальный эмитент сукук с 24%, сталкивается с затратами на переработку продуктов и потенциальными ограничениями ликвидности, особенно для исламских розничных предложений с переменной ставкой.

Сегментационный анализ

По продуктам: Расчетные счета доминируют, а кредитные карты ускоряются

Расчетные счета сохранили 38,2% доли рынка розничного банкинга Саудовской Аравии в 2024 году, поддерживаемые мандатами по назначению зарплаты и более широкими целями финансовой доступности. Стабильные притоки депозитов поддерживают низкозатратное финансирование, которое поддерживает агрессивные развертывания цифрового банкинга. Прогнозируется, что сегмент кредитных карт будет расти на 12,6% ежегодно, поскольку объем электронной коммерции приближается к 50 млрд SAR, усиливая рост комиссий за обмен и взаимодействие программ лояльности.

Размер рынка розничного банкинга Саудовской Аравии для ипотек недавно испытал значительный рост, усилив доминирование Al Rajhi, хотя ожидается нормализация будущего роста по мере ослабления субсидий. Сберегательные счета, поддерживаемые кампаниями финансовой грамотности государственного сектора, набирают известность, в то время как партнерства 'покупай сейчас, плати потом' размывают границы между карточными и рассрочными продуктами, что демонстрирует экосистема STC Bank, ориентированная на кошелек.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналам: Цифровое ускорение изменяет предоставление услуг

Онлайн-банкинг занимал 58,7% рынка розничного банкинга Саудовской Аравии в 2024 году и масштабируется с CAGR 14,7%. Saudi National Bank уже сообщает о доминирующей миграции цифровых транзакций, указывая на укоренившиеся предпочтения клиентов к удаленным каналам. Инструменты личного финансового управления на основе ИИ, предиктивная кредитная оценка и биометрическая аутентификация улучшают пользовательский опыт.

Физические отделения, когда-то центры транзакций, трансформируются в консультативные центры, предлагающие управление состоянием и решения для МСБ. Инвестиции в флагманские городские местоположения демонстрируют гибридный подход, направленный на сложные обсуждения продуктов, сохраняя рутинную деятельность онлайн. Опросы клиентов показывают, что 49% все еще желают некоторого личного взаимодействия, подтверждая омниканальные стратегии.

По возрастным группам клиентов: Демографические сдвиги стимулируют персонализацию

Потребители в возрасте 29-44 лет внесли 40,5% в размер рынка розничного банкинга Саудовской Аравии в 2024 году, отражая жизненный спрос на ипотеки, страхование и образовательное финансирование. Банки отвечают персонализированными панелями управления и пакетными предложениями, которые используют аналитику транзакций. Между тем, когорта 18-28 лет, растущая с CAGR 13,4%, тяготеет к микросбережениям на основе приложений и игрофицированным кредитным продуктам, заставляя действующих игроков принимать гибкие циклы разработки продуктов.

Сегмент 45-59 лет командует существенными инвестируемыми активами, побуждая банки интегрировать модули робо-консультирования в мобильные приложения. Клиенты в возрасте 60+ приоритизируют безопасность, способствуя интересу к шариат-совместимым продуктам пенсионного планирования, которые сочетают предсказуемые доходы с цифровой легкостью.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу банков: Национальные лидеры доминируют, пока необанки нарушают порядок

Национальные банки коллективно контролируют 81,8% доли рынка розничного банкинга Саудовской Аравии, используя масштаб для финансирования мегапроектов Видения 2030 и общенациональных цифровых платформ. База активов Saudi National Bank превысила 1,1 трлн SAR в 2024 году[3]Saudi National Bank, "Интегрированный годовой отчет 2024," snb.com.sa, в то время как Al Rajhi показал скачок чистой прибыли на 19% и углубил свою долю ипотеки.

Необанки и другие челленджеры, прогнозируемые к росту с CAGR 18,2%, нацелены на нишевые предложения-интегрированный с телекоммуникациями кошелек STC Bank или шариат-первая модель D360-которые резонируют с недообслуженными сегментами миллениалов и экспатриантов. Региональные банки фокусируются на секторной специализации, но сталкиваются с давлением на маржу, поскольку API открытого банкинга сглаживают информационные преимущества.

Географический анализ

Городские центры-Эр-Рияд, Джидда и Даммам-образуют конкурентное ядро рынка розничного банкинга Саудовской Аравии, размещая флагманские цифровые отделения, которые удваиваются как инновационные выставочные залы. Высокое проникновение смартфонов поддерживает принятие мгновенных платежей, при этом принятие SARIE превышает 70% стоимости транзакций в этих городах. Проекты Видения 2030, такие как NEOM и туристический коридор Красного моря, требуют индивидуальных финансовых решений, побуждая банки встраивать выделенные команды на месте.

Вторичные города используют мобильный банкинг для компенсации редкой плотности отделений. Расчеты в реальном времени позволяют торговцам в Табуке или Аль-Джуфе получать платежи мгновенно, снижая расходы на обработку наличных и поощряя формальную регистрацию бизнеса. В результате счета только в цифровом формате распространяются за пределы metropolitan границ, расширяя проникновение рынка розничного банкинга Саудовской Аравии.

Региональная активность все больше формируется экономической специализацией. Западные провинции получают выгоду от притоков, связанных с хаджем, подталкивая спрос на мультивалютные кошельки и краткосрочный кредит. Восточные провинции, сильно связанные с углеводородами, испытывают более высокие объемы депозитов заработной платы и денежных переводов иностранных рабочих. Эр-Рияд остается политическим центром, где общенациональные регулирования SAMA создают единообразную защиту клиентов, обеспечивая бесшовные межрегиональные банковские услуги.

Конкурентная среда

Саудовский розничный банкинг показывает умеренную концентрацию, при этом Saudi National Bank, Al Rajhi и Riyad Bank занимают верхние позиции в глобальных рейтингах. SNB использует мощь баланса для финансирования гигапроектов, запуская бренд NEO на базе ИИ для удержания цифровых клиентов. Стратегия Al Rajhi 'гармонизировать группу' интегрирует розничные и корпоративные продукты на единой платформе, сохраняя лидерство в комиссионных доходах.

Банки-челленджеры усиливают конкурентную напряженность. STC Bank использует телекоммуникационное распространение для быстрого привлечения счетов, в то время как D360 предлагает почти мгновенное шариат-совместимое подключение. Мандаты открытого банкинга выравнивают доступ к данным; финтех-агрегаторы подключаются к банковским API для запуска инструментов бюджетирования и встроенных кредитных модулей, заставляя действующих игроков ускорять инновационные дорожные карты.

Стратегические ходы подчеркивают эволюционирующее поле боя: партнерство Al Rajhi с RATL Technology вводит финансирование МСБ на основе блокчейна; SNB интенсифицирует кредитование МСБ вокруг финансов цепочки поставок; Banque Saudi Fransi и Arab National Bank выпускают устойчивые сукук для укрепления капитала для цифровых инвестиций. SAMA сообщает о секторальном коэффициенте достаточности капитала 20,1%, обеспечивая пространство для технологических расходов и неорганической экспансии.

Лидеры индустрии розничного банкинга Саудовской Аравии

-

Saudi National Bank

-

Al Rajhi Bank

-

STC Bank

-

Riyad Bank

-

D360 Bank

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Май 2025: Саудовская компания рефинансирования недвижимости завершила международный сукук на 2 млрд долларов США для углубления ликвидности ипотечного рынка.

- Февраль 2025: Al Rajhi Bank заключил партнерство с RATL Technology для развертывания финтех-платформы MUHIDE для управления торговым финансированием МСБ.

- Январь 2025: SAMA одобрил полный публичный запуск STC Bank после повышения капитала на 667 млн долларов США.

- Июль 2024: SAMA выпустил усиленные регулирования исламского банкинга, покрывающие инвестиционные счета с разделением прибыли и розничные потребительские финансовые контракты.

Область охвата отчета по рынку розничного банкинга Саудовской Аравии

Розничный банкинг, также известный как потребительский банкинг, включает предоставление услуг, таких как расчетные и сберегательные счета, персональные кредиты, ипотеки, кредитные и дебетовые карты и другие широкой публике банковскими учреждениями. Полный фоновый анализ саудовского рынка розничного банкинга освещен в отчете, включая оценку родительского рынка, возникающие тенденции по сегментам и региональным рынкам, значительные изменения в рыночной динамике и обзор рынка.

Саудовский рынок розничного банкинга сегментирован по продуктам (расчетные счета, сберегательные счета, дебетовые карты, кредитные карты, кредиты и другие продукты), индустрии (аппаратное обеспечение, программное обеспечение и услуги) и каналу (прямые продажи и дистрибьютор).

Отчет предлагает размер рынка и прогнозы для саудовского рынка розничного банкинга в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Расчетные счета |

| Сберегательные счета |

| Дебетовые карты |

| Кредитные карты |

| Кредиты |

| Другие продукты |

| Онлайн-банкинг |

| Офлайн-банкинг |

| 18-28 лет |

| 29-44 года |

| 45-59 лет |

| 60 лет и старше |

| Национальные банки |

| Региональные банки |

| Необанки и прочие |

| По продуктам | Расчетные счета |

| Сберегательные счета | |

| Дебетовые карты | |

| Кредитные карты | |

| Кредиты | |

| Другие продукты | |

| По каналам | Онлайн-банкинг |

| Офлайн-банкинг | |

| По возрастным группам клиентов | 18-28 лет |

| 29-44 года | |

| 45-59 лет | |

| 60 лет и старше | |

| По типу банков | Национальные банки |

| Региональные банки | |

| Необанки и прочие |

Ключевые вопросы, освещенные в отчете

Каков прогнозируемый темп роста рынка розничного банкинга Саудовской Аравии к 2030 году?

Ожидается, что рынок будет расти с CAGR 9,26%, увеличившись с 48,7 млрд долларов США в 2025 году до 75,8 млрд долларов США к 2030 году.

Какой продуктовый сегмент растет быстрее всего?

Прогнозируется рост кредитных карт с CAGR 12,6%, обусловленный расширением электронной коммерции и программами лояльности.

Насколько значим онлайн-банкинг в Саудовской Аравии?

Онлайн-каналы уже обрабатывают 58,7% розничной банковской деятельности и расширяются с CAGR 14,7% благодаря высокому проникновению смартфонов и принятию мгновенных платежей SARIE.

Какую долю занимают национальные банки по сравнению с необанками?

Национальные банки контролируют 81,8% доли рынка, в то время как необанки, хотя и меньше, являются самым быстрорастущим сегментом с прогнозируемым CAGR 18,2%.

Как жилищные инициативы Видения 2030 влияют на банки?

Ипотечные субсидии подняли долю домовладельцев до 64% и увеличили портфели жилищного финансирования, хотя ожидается нормализация роста по мере сокращения субсидий.

Какие риски могут замедлить рост рынка?

Сжатие маржи из-за более высоких расходов на срочные вклады, охлаждение ипотечного спроса после субсидий и регулятивные сдвиги, такие как Шариатский стандарт 62, могут умерить траектории прибыли для некоторых банков.

Последнее обновление страницы: