Размер и доля рынка розничного банковского обслуживания Китая

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

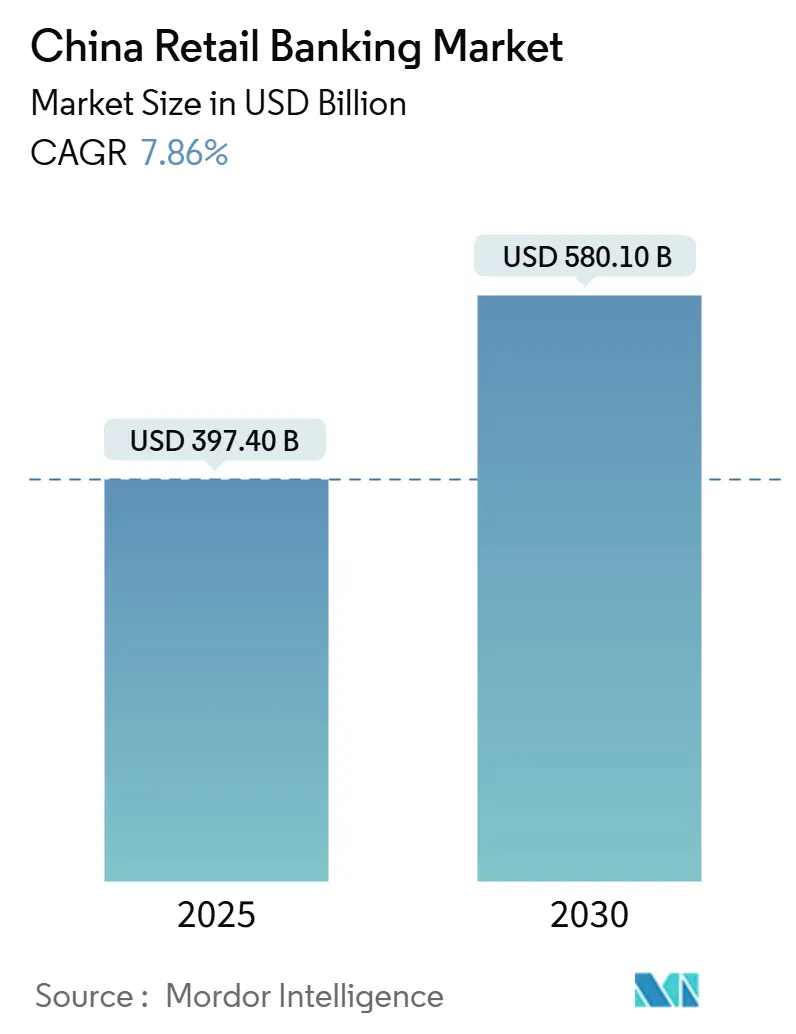

| Размер Рынка (2025) | 397.40 Миллиардов долларов США |

| Размер Рынка (2030) | 580.10 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.86% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка розничного банковского обслуживания Китая от Mordor Intelligence

Размер рынка розничного банковского обслуживания Китая составляет 397,4 млрд долларов США в 2025 году и, по оценкам, достигнет 580,1 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 7,86%. Расширение ускоряется, поскольку мобильные платежи, API открытого банкинга и биометрическое подключение заставляют традиционные учреждения перестраивать предоставление услуг вокруг цифровых каналов. Правительственные мандаты по включению сельских районов увеличивают адресуемую базу, а программы зеленого финансирования создают новые категории кредитования. Конкуренция со стороны супер-приложений сжимает комиссионные маржи, поэтому банки опираются на кросс-продажи на основе данных для защиты прибыльности. Ужесточение стандартов капитала поощряет переход к комиссионному доходу и консультационным услугам с минимальными активами, а растущее население массового достатка поддерживает спрос на высокодоходные инвестиционные продукты.

Ключевые выводы отчета

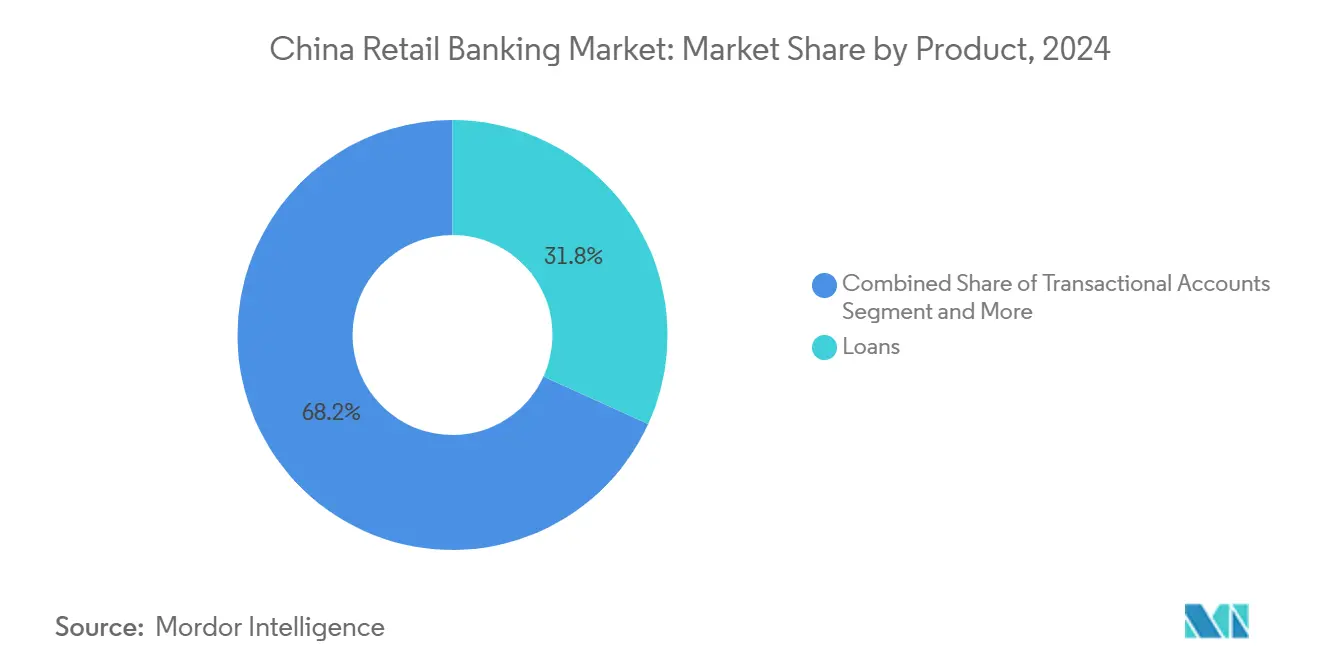

- По продуктам кредиты составляли 31,8% доли рынка розничного банковского обслуживания Китая в 2024 году; прогнозируется, что кредитные карты будут расширяться со среднегодовым темпом роста 9,2% до 2030 года.

- По каналам онлайн-банкинг лидировал с долей 64,6% рынка розничного банковского обслуживания Китая в 2024 году, в то время как прогнозируется рост мобильных платформ со среднегодовым темпом роста 10,7% к 2030 году.

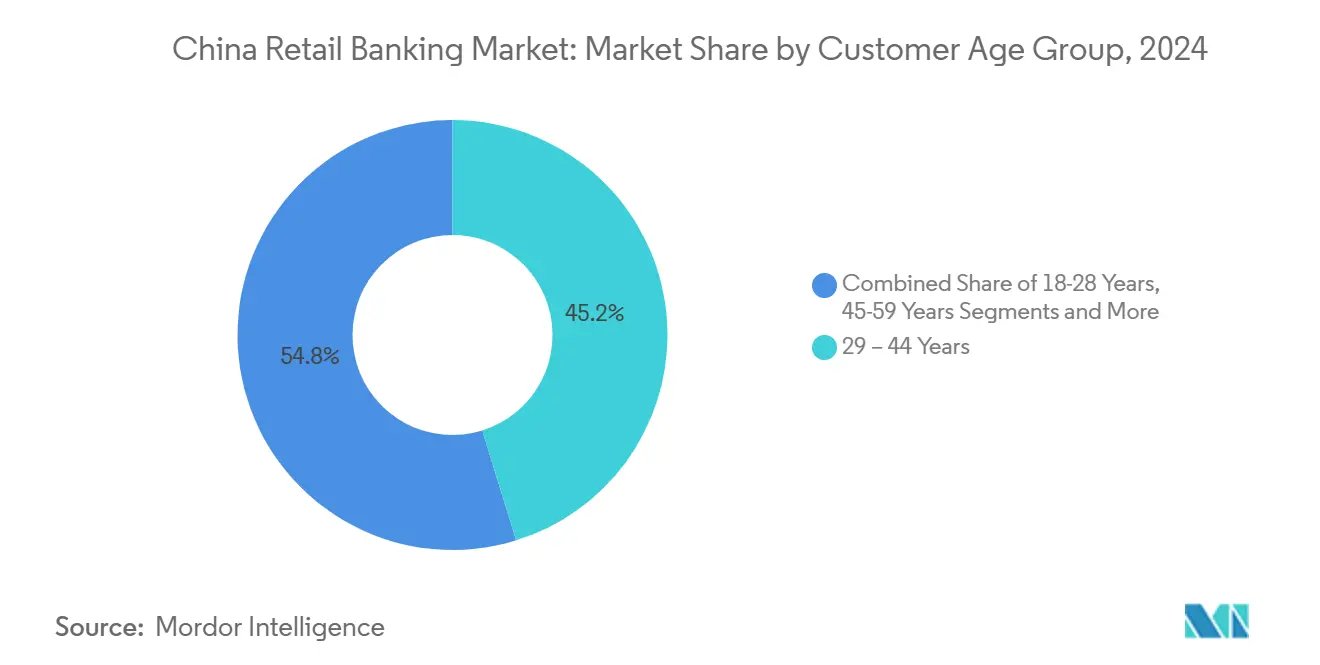

- По возрастным группам клиентов когорта 29-44 лет составляла 45,2% размера рынка розничного банковского обслуживания Китая в 2024 году; прогнозируется, что когорта 18-28 лет будет развиваться со среднегодовым темпом роста 9,8% в период 2025-2030 гг.

- По типу банков национальные банки контролировали 67,9% рынка в 2024 году, в то время как необанки зарегистрировали наивысший прогнозируемый среднегодовой темп роста в 11,4% до 2030 года.

Тенденции и аналитика рынка розничного банковского обслуживания Китая

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Интеграция экосистемы мобильных платежей | +1.2% | Города первого уровня (Пекин, Шанхай, Гуанчжоу, Шэньчжэнь); расширение на города второго уровня | Краткосрочный период (≤ 2 лет) |

| Продвижение финансовой инклюзии в сельских районах | +0.5% | Центральные и западные сельские провинции | Среднесрочный период (2-4 года) |

| Рост доходов массового достатка | +1.8% | Восточные прибрежные провинции (дельты рек Янцзы и Чжуцзян) | Краткосрочный период (≤ 2 лет) |

| Внедрение API открытого банкинга | +2.1% | Национальный; наиболее сильно в технологических хабах (Пекин, Шанхай, Ханчжоу, Шэньчжэнь) | Среднесрочный период (2-4 года) |

| Внедрение биометрической аутентификации | +1.7% | Национальный; раннее внедрение в городских центрах | Краткосрочный период (≤ 2 лет) |

| Мандаты зеленого кредитования | +1.0% | Национальный; усиленно в экономически развитых регионах | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост интеграции экосистемы мобильных платежей

Объемы транзакций на мобильных платформах превысили 12,8 трлн долларов США в 2024 году, а Alipay и WeChat Pay захватили 90% этого потока[1]Национальное статистическое бюро Китая, "Статистическое коммюнике о национальном экономическом и социальном развитии 2024 года," stats.gov.cn. Банки, которые встраивают функции расчетных счетов, кредитования и инвестиций в эти супер-приложения, получают доступ к детализированным данным о расходах, что улучшает скоринг рисков и персонализацию. QR-платежи теперь доминируют в точках продаж городов первого уровня, поэтому использование отделений и банкоматов продолжает снижаться. Учреждения, неспособные подключиться к этим экосистемам, рискуют потерять видимость, что побуждает к ускоренной партнерской деятельности и запуску white-label кошельков. Сдвиг позиционирует смартфоны как отделение по умолчанию для рынка розничного банковского обслуживания Китая и сжимает устаревшие доходы от интерчейнджа.

Регулятивное продвижение финансовой инклюзии в сельских районах

Деревенские банки, поддерживаемые крупными учреждениями, расширяют базовые депозитные и микрокредитные услуги глубоко в сельские округа при помощи мобильных интерфейсов с низкой пропускной способностью и биометрии, которые упрощают соблюдение требований знания клиента. Платформы цифрового распределения пособий оптимизируют выплаты социальных пособий, повышая стабильность доходов домохозяйств и, следовательно, право на кредит. Хотя провинциальные разрывы в покрытии оптоволокном и 5G сохраняются, целевые инфраструктурные субсидии направлены на сокращение этого разрыва к 2027 году. Инициатива добавляет миллионы новых клиентов к рынку розничного банковского обслуживания Китая, хотя прибыльность зависит от недорогих моделей цифрового обслуживания, которые компенсируют меньшие размеры сделок.

Рост высоких располагаемых доходов стимулирует сегмент массового достатка

Средний располагаемый доход достиг 54 188 юаней для городских домохозяйств в 2024 году, создавая значительный уровень, стремящийся к доходности выше базовых депозитных доходов. Банки отвечают многоуровневыми центрами управления благосостоянием, которые объединяют фонды, брокерские связи и робо-консультирование под премиальными программами лояльности. Менеджеры по работе с клиентами продвигают структурированные депозиты и ESG-фонды, которые соответствуют приоритетам зеленого кредитования. Конкуренция усиливается, поскольку брокерские фирмы и платформы больших технологий ухаживают за той же демографической группой, заставляя банки интегрировать преимущества образа жизни в счета. Динамика массового достатка все больше формирует дорожные карты продуктов на рынке розничного банковского обслуживания Китая.

Появление API открытого банкинга, способствующих сотрудничеству

Стандартизированные API ускоряют запуск цифровых продуктов с лет до месяцев, позволяя общественным банкам распространять сторонних робо-консультантов, виджеты "покупай сейчас, плати потом" и страховые модули без больших IT-переделок. Пилотный проект Народного банка по интегрированному кэш-пулингу показывает, что регуляторы принимают обмен данными при строгих правилах безопасности[2]Народный банк Китая, "Уведомление о пилотном кэш-пулинге для транснациональных корпораций," pbc.gov.cn. Технологические хабы, такие как Шэньчжэнь, проводят активные программы песочниц, где финтехи тестируют нишевые предложения перед общенациональным масштабированием. API-экосистемы демократизируют инновации, но повышают киберриски, поэтому банки укрепляют токенизацию и архитектуры нулевого доверия для защиты клиентских активов.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Конкуренция супер-приложений | -1.3% | Национальная; наибольшая в городах первого и второго уровней | Среднесрочный период (2-4 года) |

| Реформы достаточности капитала | -0.9% | Национальная; более резкое влияние на мелких региональных кредиторов | Среднесрочный период (2-4 года) |

| Стареющее население, сокращающее ипотечный спрос | -0.4% | Города низшего уровня и сельские районы, особенно в северо-восточном Китае | Долгосрочный период (≥ 4 лет) |

| Инциденты нарушения кибербезопасности | -0.3% | Национальная | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Усиливающаяся конкуренция со стороны супер-приложений

Alipay и WeChat Pay окружают пользователей встроенными вкладками благосостояния, микрокредитов и страхования, которые замещают мобильные приложения банков. Банки сталкиваются со стратегической дилеммой: партнерство и выплата реферальных комиссий или значительные инвестиции в автономные цифровые решения. Отвлечение забирает комиссионный доход от карточного интерчейнджа, денежных переводов и валютных спредов. Молодые клиенты пассивно открывают счета в супер-приложениях, никогда не заходя в физическое отделение. Оборонительные стратегии включают программы лояльности, которые привязывают повышение ставок к более широкому объединению продуктов, но маржи сжимаются по всему рынку розничного банковского обслуживания Китая.

Строгие реформы достаточности капитала

Внедрение TLAC в 2025 году требует более высоких буферов, ограничивая возможности баланса для необеспеченных потребительских кредитов. Крупные государственные кредиторы обращаются к внутренним рынкам облигаций для получения нового капитала второго уровня, в то время как региональные банки сдерживают выпуск карт и переходят на брокерские депозиты. Услуги на основе комиссий, такие как хранение активов и передача кредитных рисков, набирают популярность, поскольку потребляют минимальный капитал. Нормирование кредита открывает окно для финтех-кредиторов, которые работают под более легкими правилами, побуждая регуляторов рассмотреть рамки равных условий.

Сегментный анализ

По продуктам: кредиты стимулируют прибыльность несмотря на цифровой сдвиг

Сегмент кредитов внес 31,8% в долю рынка розничного банковского обслуживания Китая в 2024 году и остается основным двигателем прибыли, даже несмотря на рост цифровой конкуренции. Рост ипотеки замедлился из-за стресса в сфере недвижимости, однако ипотека по-прежнему является основой отношений с банками, генерируя стабильное финансирование и потоки кросс-продаж[3]Industrial and Commercial Bank of China, "Объявление о годовых результатах 2024 года," icbc.com.cn. Политика сельского возрождения стимулирует потребительские и сельскохозяйственные кредиты, а балансы зеленого кредитования подскочили до 30,1 трлн юаней в 2024 году. Крупные банки упаковывают ипотечные кредиты для сокращения углерода, которые предлагают скидки по ставкам, когда дома соответствуют стандартам эффективности, согласовывая дизайн продуктов с национальными целями устойчивости.

Кредитные карты, хотя и меньшие по абсолютному объему, прогнозируются для записи среднегодового темпа роста 9,2%, делая их самой быстро расширяющейся линией в рамках рынка розничного банковского обслуживания Китая. Цифровые маршруты выпуска теперь занимают менее пяти минут с почти мгновенной биометрической верификацией, резко снижая затраты на привлечение. Маржи револьверного кредита компенсируют давление интерчейнджа от супер-приложений, а игрофицированные схемы кэшбэка резонируют с цифровыми аборигенами. Сберегательные и расчетные счета продолжают закреплять депозитные франшизы, но сталкиваются с утечкой в фонды денежного рынка, продаваемые внутри супер-приложений. Поскольку доходность остается сжатой, комиссионные пакеты, которые включают порталы благосостояния и преимущества образа жизни, поддерживают липкость счетов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналам: цифровое доминирование меняет распределение

Онлайн-каналы захватили 64,6% доли рынка в 2024 году, а мобильные сессии превышают использование настольных компьютеров в соотношении пять к одному. Industrial and Commercial Bank of China сообщил о 260 миллионах активных мобильных пользователей, показывая центральность портативных устройств для взаимодействия с клиентами. Сети отделений перестраиваются в консультационные залы, которые сосредотачиваются на сложных дискуссиях по управлению благосостоянием и финансированию МСП, а не на рутинной обработке наличных. Киоски самообслуживания и AI-чатботы переносят простые служебные задачи из отделений, снижая стоимость обслуживания по всему рынку розничного банковского обслуживания Китая.

Офлайн-распределение по-прежнему имеет значение для построения доверия в высокозатратных консультациях по управлению благосостоянием или ипотеке. Крупные государственные банки развертывают меньшие "легкие" точки в отдаленных городах для удовлетворения целей включения, избегая накладных расходов полного обслуживания. Внедрение финтеха создало эффект замещения для операций на основе кассиров в насыщенных метрополисах и дополнительную роль в недостаточно банковских округах, иллюстрируя нюансированное географическое взаимодействие. Гибридная модель балансирует цифровое удобство с человеческим успокоением, поддерживая высокое удержание среди пожилых клиентов и сегментов массового достатка.

По возрастным группам клиентов: демографические сдвиги определяют стратегию

Демографическая группа 29-44 лет составляла 45,2% размера рынка розничного банковского обслуживания Китая в 2024 году и является основой прибыльности из-за использования мульти-продуктов, охватывающих жилищные, образовательные и инвестиционные потребности. Банки дополнительно сегментируют эту когорту по триггерам жизненного этапа, таким как рождение ребенка или предпринимательство, продвигая индивидуальные пакеты, которые объединяют страхование, кредиты и планы управления активами. Ожидания цифровых услуг высоки, но персональное консультирование по-прежнему влияет на сложные решения, такие как финансирование зарубежного образования.

Молодежь в возрасте 18-28 лет представляет самый быстрорастущий срез, расширяющийся со среднегодовым темпом роста 9,8% до 2030 года. Эти цифровые аборигены открывают счета полностью онлайн, используют QR-коды для ежедневных трат и тяготеют к модулям "покупай сейчас, плати потом", встроенным в кассы электронной коммерции. Игрофицированные накопительные горшки и значки социальных сетей повышают вовлеченность, а функции микроинвестиций рано вводят привычки благосостояния. Банки, которые овладевают персонализированными подталкиваниями и студенческими картами без комиссий, выигрывают раннее внимание, закладывая основу для будущей доли кошелька по мере роста доходов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу банков: национальные чемпионы сталкиваются с цифровыми вызовами

Национальные игроки контролировали 67,9% рынка розничного банковского обслуживания Китая в 2024 году, используя обширные сети отделений и привилегированные политические роли. Они направляют значительный кредит в стратегические секторы и сельское возрождение, укрепляя системную важность. Чтобы оставаться актуальными, эти действующие лица значительно инвестируют в собственные облачные ядра и AI-движки оценки рисков, которые сокращают одобрения кредитов.

Необанки фиксируют прогнозируемый среднегодовой темп роста 11,4% и вырезают ниши с бесплатными счетами, AI-чатботами и алгоритмическим кредитным скорингом. Поддерживаемые технологическими гигантами, они развертывают распределение супер-приложений, которое подключает клиентов за секунды и кросс-продает торговые услуги. Региональные банки принимают гипер-локальный угол, подчеркивая общественные связи и финансирование цепочки поставок для местных МСП. Кооперативные модели возникают, когда мелкие кредиторы подключаются к открытым API от крупных банков, набирая масштаб в платежах, сохраняя при этом брендовую идентичность. Сосуществование этих моделей обогащает разнообразие продуктов и ускоряет цифровые стандарты по всему рынку розничного банковского обслуживания Китая.

Географический анализ

Восточные прибрежные провинции, особенно дельты рек Янцзы и Чжуцзян, являются хозяевами самого зрелого среза рынка розничного банковского обслуживания Китая. Урбанизация достигла 67,00% в 2024 году, а располагаемые доходы превышают национальное среднее, питая сложный спрос на управление благосостоянием и услуги иностранной валюты. Цифровое принятие почти универсально в городах высшего уровня, где мобильные платежи доминируют в повседневной жизни, а экосистемы супер-приложений генерируют интенсивное соперничество за внимание клиентов.

Центральные провинции представляют коридор роста второй волны, поскольку внутренние городские кластеры индустриализируются, а доходы домохозяйств растут. Правительственные стимулы направляют инфраструктурные расходы в эти регионы, стимулируя формирование МСП и аппетит к потребительскому кредиту. Банки укрепляют гибриды отделение плюс цифровые здесь, сочетая местных менеджеров по отношениям с мобильными платформами самообслуживания для экономически эффективного расширения охвата. Рынок розничного банковского обслуживания Китая испытывает быстрые приобретения в этих зонах, особенно в небольших потребительских кредитах и первых инвестиционных продуктах.

Западные и отдаленные районы остаются границей для включения. Разреженные популяции когда-то делали полные отделения неэкономичными, но спутниковый широкополосный доступ и 5G меняют уравнение. Деревенские банки и финтех-партнерства доставляют микро-сберегательные счета и сельскохозяйственные кредиты через упрощенные мобильные приложения. Регулятивные субсидии снижают затраты на развертывание сетей, а биометрический KYC устраняет бумажные барьеры для жителей, лишенных традиционных удостоверений личности. Успешное проникновение в эти территории может добавить миллионы новых счетов, существенно подняв общий размер рынка розничного банковского обслуживания Китая.

Конкурентный ландшафт

Четыре государственных гиганта - ICBC, CCB, ABC и BOC - составляют значительную долю общих банковских активов, делая рынок структурно концентрированным. Их масштаб обеспечивает преимущества стоимости финансирования и позиционирует их как основные каналы для политического кредитования. Для противодействия цифровой дезинтермедиации каждый запустил собственные супер-приложения, внедрил голосовых помощников и мигрировал основные системы на облачные стеки.

Средние акционерные и городские коммерческие банки дифференцируются через региональную специализацию и нишевые вертикали, такие как финансирование цепочки поставок для местных производителей. Ограничения капитала ограничивают экспансивные технологические инвестиции, поэтому многие подписываются на платформы банкинга как услуги, которые предоставляют цифровые кошельки, робо-консультации и модели рисков по требованию. Стратегические альянсы с финтехами ускоряют циклы продуктов, позволяя средним уровням защищать долю на рынке розничного банковского обслуживания Китая без больших капитальных затрат.

Необанки, поддерживаемые интернет-титанами, используют обширные социальные и электронные коммерческие экосистемы для накопления клиентов с низкой предельной стоимостью. AI-движки кредита обеспечивают почти мгновенные микрокредиты, а рельсы QR-платежей открытого цикла поощряют встроенные финансовые начинания. Они движутся вверх по течению в управление благосостоянием и кредитование МСП, бросая вызов действующим лицам за пределами счетов начального уровня. Конкурентный микс повышает ожидания клиентов для бесшовных, контекстуальных и персонализированных услуг по всему рынку розничного банковского обслуживания Китая.

Лидеры индустрии розничного банковского обслуживания Китая

-

Industrial and Commercial Bank of China Ltd.

-

China Construction Bank Corp.

-

Agricultural Bank of China Ltd.

-

Bank of China Ltd.

-

Bank of Communications Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Апрель 2025: Правительство вложило 520 млрд юаней в крупные банки, включая ICBC и ABC, для компенсации стресса в секторе недвижимости, в то время как BOC и CCB привлекли дополнительный капитал.

- Апрель 2025: Fitch Ratings пересмотрел прогноз для ICBC, CCB, BOC, ABC, BOCOM и China Merchants Bank на стабильный, ссылаясь на продолжающуюся поддержку правительства.

- Январь 2025: Народный банк Китая и SAFE запустили пилотные правила кэш-пулинга для транснациональных компаний, в то время как Национальная администрация финансового регулирования выпустила первые меры безопасности данных для банковского дела и страхования.

- Декабрь 2024: Национальная комиссия развития и реформ ужесточила одобрения внешнего долга, с крупными синдицированными кредитами, такими как 75 млрд юаней для Guangzhou Metro Group.

Область отчета о рынке розничного банковского обслуживания Китая

Полный фоновый анализ рынка китайского розничного банковского обслуживания включает оценку родительского рынка и появляющихся тенденций по сегментам и региональным рынкам. Значительные изменения в динамике рынка и обзор рынка рассматриваются в отчете.

| Транзакционные счета |

| Сберегательные счета |

| Дебетовые карты |

| Кредитные карты |

| Кредиты |

| Другие продукты |

| Онлайн-банкинг |

| Офлайн-банкинг |

| 18-28 лет |

| 29-44 года |

| 45-59 лет |

| 60 лет и старше |

| Национальные банки |

| Региональные банки |

| Необанки и другие |

| По продуктам | Транзакционные счета |

| Сберегательные счета | |

| Дебетовые карты | |

| Кредитные карты | |

| Кредиты | |

| Другие продукты | |

| По каналам | Онлайн-банкинг |

| Офлайн-банкинг | |

| По возрастным группам клиентов | 18-28 лет |

| 29-44 года | |

| 45-59 лет | |

| 60 лет и старше | |

| По типу банков | Национальные банки |

| Региональные банки | |

| Необанки и другие |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка розничного банковского обслуживания Китая?

Рынок составляет 397,4 млрд долларов США в 2025 году и прогнозируется для роста до 580,1 млрд долларов США к 2030 году.

Какой продуктовый сегмент является крупнейшим в розничном банковском обслуживании Китая?

Кредиты доминируют с долей рынка 31,8% в 2024 году, в основном благодаря ипотеке и кредитованию инклюзивного финансирования.

Насколько быстро растет онлайн-банкинг в Китае?

Онлайн-каналы уже обрабатывают 64,6% доходов и прогнозируются для расширения со среднегодовым темпом роста 10,7% до 2030 года.

Какая группа клиентов расширяется быстрее всего?

Возрастная когорта 18-28 лет растет со среднегодовым темпом роста 9,8%, стимулируемая привычками цифрового банковского обслуживания и растущими доходами.

Какое влияние супер-приложения оказывают на традиционные банки?

Супер-приложения, такие как Alipay и WeChat Pay, размывают комиссионный доход и перехватывают отношения с клиентами, снижая банковские маржи и заставляя к более глубокой цифровой интеграции.

Насколько значительно зеленое финансирование в китайском розничном банковском обслуживании?

Крупные банки сообщили о росте балансов зеленых кредитов более чем на 20% в 2024 году, подчеркивая устойчивое кредитование как ключевую тему роста.

Последнее обновление страницы: