Размер и доля рынка страхования имущества и от несчастных случаев Саудовской Аравии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

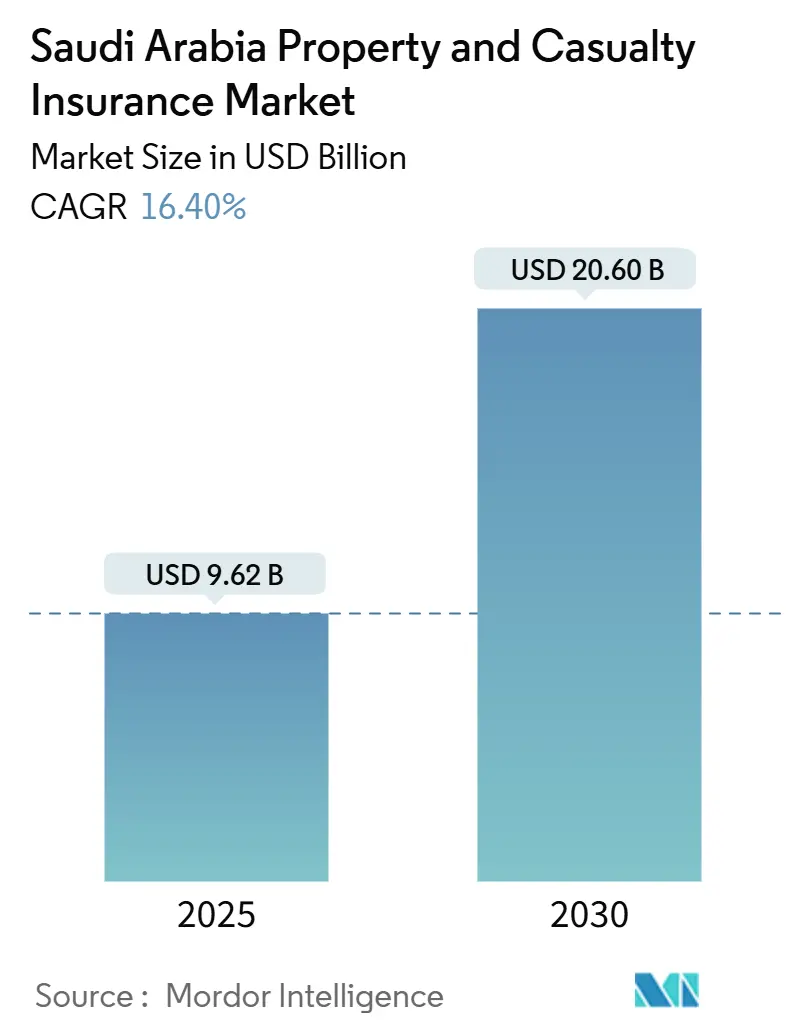

| Размер Рынка (2025) | 9.62 Миллиардов долларов США |

| Размер Рынка (2030) | 20.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.45% CAGR |

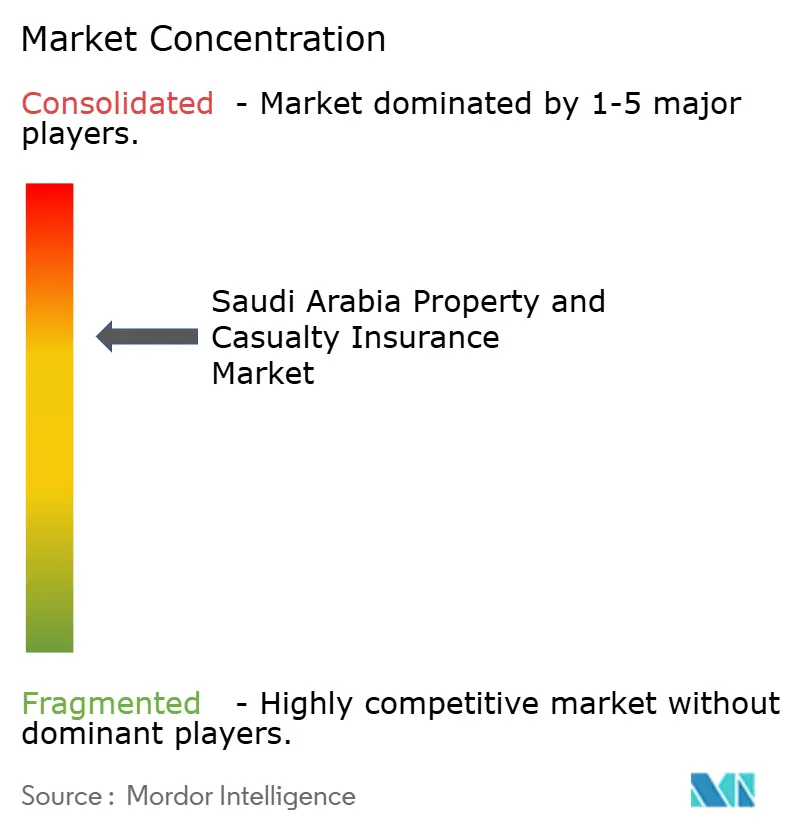

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка страхования имущества и от несчастных случаев Саудовской Аравии от Mordor Intelligence

Рынок страхования имущества и от несчастных случаев Саудовской Аравии сгенерировал 9,62 млрд долларов США в 2025 году и, согласно прогнозам, увеличится до 20,60 млрд долларов США к 2030 году, что означает высокий среднегодовой темп роста 16,45% в течение этого периода. Такие показатели обусловлены реформами 'Видение 2030', которые стимулируют рост кредитования, повышают инфраструктурные расходы и расширяют национальный страховой пул. Проникновение остается низким на уровне 1,5%, что подчеркивает значительный защитный разрыв, который действующие страховщики и новые участники все еще могут устранить. Обязательное правило 30% местного перестраховочного цедирования, введенное в ноябре 2024 года, перенаправляет премиальные потоки к внутренним перестраховщикам, улучшая местные возможности и аппетит к андеррайтингу. Инженерные направления получают поддержку от более чем 850 млрд долларов США в гигапроектах, тогда как автомобильное страхование сохраняет лидерство по объемам из-за ужесточения исполнения обязательного покрытия. Распространение смещается в онлайн, однако банкострахование масштабируется двузначными темпами, поскольку банки продают полисы через свои филиальные и мобильные сети. В региональном разрезе Западная Саудовская Аравия продолжает составлять более трети премий, в то время как Восточный промышленный пояс расширяется наиболее быстро благодаря диверсификации нефтехимии.

Ключевые выводы отчета

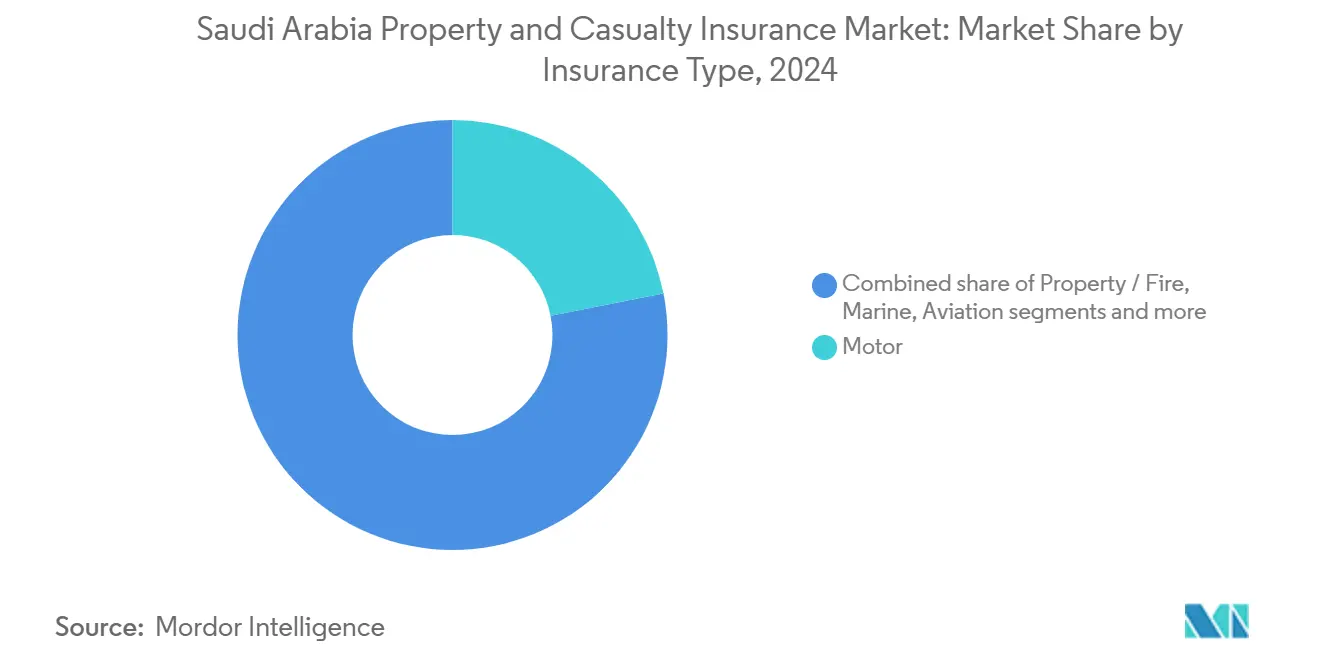

- По типу страхования автомобильное страхование держало 21,92% доли рынка страхования имущества и от несчастных случаев Саудовской Аравии в 2024 году; прогнозируется рост инженерных направлений со среднегодовым темпом роста 11,50% до 2030 года.

- По каналу распространения прямые продажи захватили 27,0% доли выручки в 2024 году, тогда как банкострахование, согласно прогнозам, будет расти со среднегодовым темпом роста 14,40% к 2030 году.

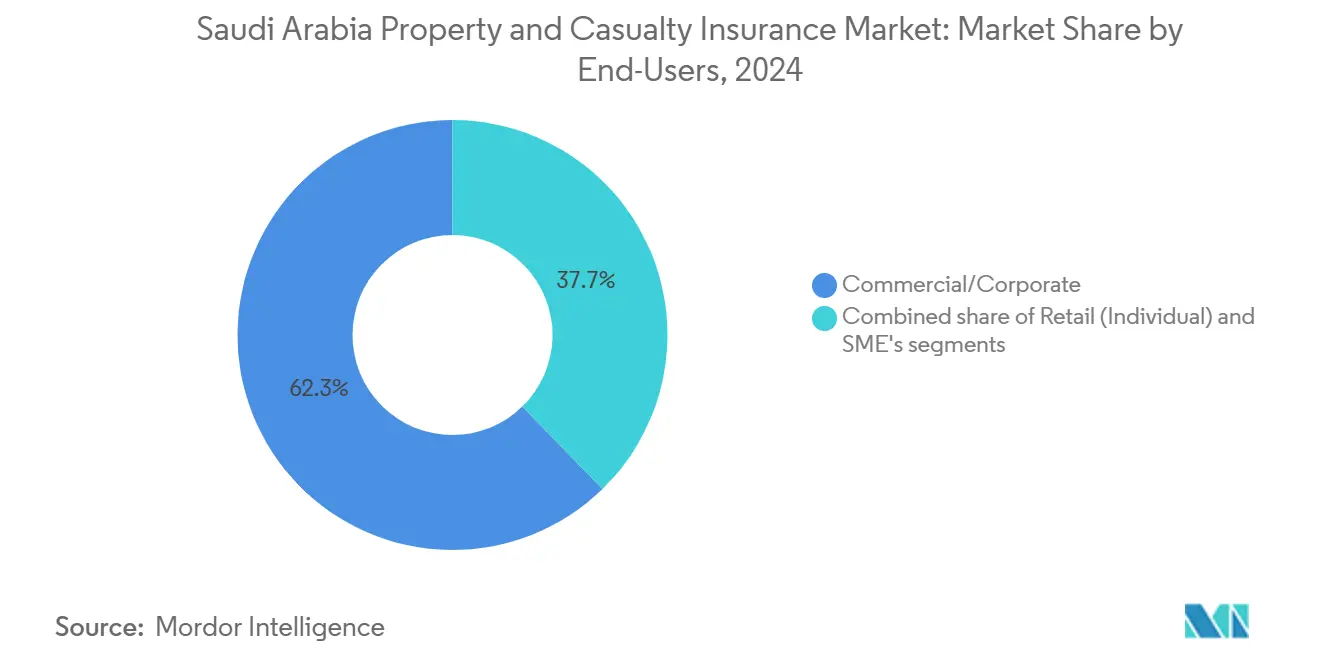

- По конечному пользователю коммерческие и корпоративные клиенты представляли 62,30% спроса в 2024 году, в то время как индивидуальный сегмент развивается со среднегодовым темпом роста 11,81% до 2030 года.

- По региону Западная область занимала 35,60% размера рынка страхования имущества и от несчастных случаев Саудовской Аравии в 2024 году; Восточный регион растет со среднегодовым темпом роста 9,80% за тот же горизонт.

- Пять крупнейших страховщиков контролировали 67,75% валовых подписанных премий в 2024 году, подчеркивая концентрированную конкурентную структуру.

Тренды и аналитика рынка страхования имущества и от несчастных случаев Саудовской Аравии

Анализ влияния драйверов

| Драйвер | (~) % влияние на CAGR прогноза | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгое исполнение обязательного автомобильного страхования | +2.8% | Национальное, сильнее в городах | Краткосрочное (≤ 2 лет) |

| Мегапроекты (NEOM, Красное море), повышающие инженерное страхование и энергетическое покрытие | +3.2% | Западные и Северные регионы | Среднесрочное (2-4 года) |

| Обязательное 30% местное перестраховочное цедирование | +1.9% | По всей стране | Краткосрочное (≤ 2 лет) |

| Дисциплина капитала IFRS-17 | +1.5% | Национальное, крупные страховщики | Среднесрочное (2-4 года) |

| Основанные на использовании автомобильные продукты InsurTech | +2.1% | Сначала города, затем национальное | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгое исполнение обязательного автомобильного страхования

Новые цифровые связи между SAMA, дорожными властями и реестрами транспортных средств проверяют полисы в реальном времени, подвергая незастрахованные автомобили автоматическим штрафам и приостановке регистрации[1]Центральный банк Саудовской Аравии, "Отчет о финансовой стабильности 2024," sama.gov.sa. Владение автомобилями растет по мере развития программ дорожного строительства, поэтому каждая дополнительная регистрация питает рост премий и расширяет страховой пул. Более высокие объемы распределяют фиксированные расходы, помогая страховщикам поглощать инфляцию запчастей и поддерживать стабильность маржи. Соблюдение также сокращает пул незастрахованных водителей, снижая перекрестные субсидии и уменьшая неблагоприятный отбор для комплексных покрытий. Лучшие данные о нарушениях позволяют актуариям уточнять рейтинговые факторы, подталкивая цены к адекватным риску уровням. Вместе эти эффекты повышают краткосрочный премиальный доход и поддерживают долгосрочную рентабельность.

Мегапроекты, стимулирующие инженерное и энергетическое покрытие

Схемы, такие как NEOM (500 млрд долларов США) и проект Красного моря (200 млрд долларов США), требуют строительного страхования от всех рисков, DSU и гарантий возобновляемой энергии, которые превышают исторические местные лимиты[2]Global Arbitration Review, "Гигапроекты стимулируют спрос на инженерное покрытие," globalarbitrationreview.com. Поэтому внутренние страховщики выписывают полисы и цедируют части глобальным перестраховщикам, получая техническое ноу-хау при сохранении по крайней мере 30% согласно регулированию. Премии оцениваются выше, поскольку модульные здания, автономное оборудование и морские водородные установки представляют непроверенные опасности, которые повышают их потенциал серьезности. Длинные сроки строительства трансформируются в многолетние премиальные потоки и предсказуемые денежные потоки, привлекательное хеджирование против волатильности краткосрочного автомобильного страхования. Предварительные гонорары за инженерию рисков обеспечивают дополнительную выручку и углубляют отношения с клиентами. Эти проекты также стимулируют вспомогательное страхование ответственности и морских грузов, множа эффект роста по нескольким направлениям.

Обязательное 30% местное перестраховочное цедирование повышает внутреннее удержание

Правило предоставляет саудовским перестраховщикам право первого отказа на договорные и факультативные размещения, перенаправляя значительную долю исходящих премий обратно на берег[3]Reinsurance News, "Правило 30% цедирования Саудовской Аравии повышает местное удержание," reinsurancene.ws. Первичные страховщики получают переговорную силу, поскольку зависимость от ужесточающегося глобального рынка уменьшается, стабилизируя ретроцессионные затраты во время возобновлений. Более высокое удержание улучшает доходы местных перестраховщиков и ускоряет развитие актуарных навыков, особенно в энергетических и инженерных классах. С большими балансовыми листами они могут принимать большие размеры линий, позволяя внутренним страховщикам андеррайтить риски, которые ранее требовали иностранной емкости. Ожидается, что положение спровоцирует стратегические альянсы и возможные слияния и поглощения, поскольку меньшие страховщики ищут эффективные по стоимости перестраховочные структуры. Со временем более глубокая местная емкость должна сузить защитный разрыв и поддержать цели суверенной финансовой стабильности.

Дисциплина капитала IFRS-17 повышает ценовую сложность

С января 2023 года выручка признается в течение периода покрытия вместо первого дня, делая агрессивное дискontирование немедленно видимым в контрактной сервисной марже. Явные корректировки рисков поощряют осторожное резервирование и гасят волатильность доходов, успокаивая инвесторов и регуляторов. Улучшенные раскрытия в примечаниях предлагают гранулярное понимание рентабельности контрактов, позволяя менеджменту нацеливаться на неэффективные книги для переоценки или выхода. Актуарии теперь моделируют исполнительные денежные потоки на более тонких когортах, поддерживая дифференцированные тарифы по сегменту и географии. Стандарт также проясняет оценку перестраховочных активов, показывая истинную стоимость защиты и повышая осведомленность на уровне совета директоров об экономике цедированных рисков. Коллективно IFRS-17 внедряет культуру ценообразования на основе рисков и дисциплинированного распределения капитала.

Анализ влияния ограничений

| Ограничение | (~) % влияние на CAGR прогноза | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост инфляции стоимости убытков в автомобильных запчастях и медицинской ответственности | -2.4% | По всей стране, городской фокус | Краткосрочное (≤ 2 лет) |

| Ограниченная перестраховочная емкость для энергетических рисков после украинского конфликта | -1.8% | Восточный промышленный пояс | Среднесрочное (2-4 года) |

| Медленное внедрение кибер-страхования на фоне низкой осведомленности о цифровых рисках | -1.1% | Коммерческие хабы | Долгосрочное (≥ 4 лет) |

| Фрагментированный агентский канал с высокой утечкой комиссий | -1.3% | По всей стране, малые страховщики | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост инфляции стоимости убытков в автомобильных запчастях и медицинской ответственности

Глобальные узкие места поставок держали электронные компоненты и кузовные панели дефицитными, поднимая средние затраты на запчасти на иск двузначными цифрами за 2024-2025 годы. Инфляция медицинских гоноров также питает присуждения третьим лицам телесных повреждений, усугубляя давление выплат в автомобильных линиях и общей ответственности. Конкурентные тарифные войны сдерживают повышение премий, заставляя совокупные коэффициенты приближаться к безубыточности, несмотря на рост объемов. Некоторые страховщики принимают сети предпочтительных ремонтников и поставки генерических запчастей, однако экономия отстает от заголовочной инфляции. Вводятся более высокие франшизы и уровневые варианты ремонта, но принятие потребителями остается смешанным. Пока цепи поставок не нормализуются, инфляция затрат будет сдерживать рентабельность и замедлять реинвестиции в инновации продуктов.

Медленное внедрение кибер-страхования на фоне низкой осведомленности о цифровых рисках

Саудовские корпорации все больше оцифровывают операции, но многие все еще недооценивают подверженность программам-вымогателям, компрометации деловой электронной почты и искам о конфиденциальности данных. Ограниченные исторические данные об убытках в регионе делают актуарное ценообразование осторожным, поэтому премии кажутся высокими по отношению к воспринимаемой выгоде, отговаривая от принятия. Недавние одобрения SAMA для кибер-продуктов направлены на стандартизацию формулировок и раскрытий, однако образование рынка остается препятствием. Брокеры инвестируют в семинары и настольные симуляции для иллюстрации потенциальных финансовых воздействий, но коэффициенты конверсии остаются низкими. Пока не произойдут крупные громкие инциденты на местном уровне, рост кибер-страхования, вероятно, будет отставать от других специальных направлений, приглушая общее расширение рынка в этом сегменте.

Сегментарный анализ

По типу страхования: разнообразный рисковый микс поддерживает рост

Размер рынка страхования имущества и от несчастных случаев Саудовской Аравии для автомобильного сегмента составлял 21,92% от общих премий в 2024 году, подчеркивая его якорную роль, даже когда инженерные полисы регистрируют среднегодовой темп роста 11,50% до 2030 года. Инженерное покрытие растет на фоне строительства гигапроектов, привлекая международных брокеров и перестраховщиков и побуждая внутренних страховщиков расширять факультативные соглашения. Автомобильные премии продолжают расти, поскольку исполнение закрывает незастрахованный разрыв, но прибыльные подушки остаются тонкими из-за инфляции запчастей и агрессивных онлайн-порталов сравнения цен. Имущественные направления прогрессируют устойчиво, поддерживаемые ростом городской жилой застройки и развитием коммерческой недвижимости. Морские андеррайтеры справляются с нарушениями судоходства в Красном море, вводя надбавки за военные риски, однако стратегическое значение маршрута поддерживает грузовые объемы.

Авиационные страховщики обслуживают расширение аэропортов и обновление флота национального перевозчика, при этом недавний контракт Тавунии с Саудией на здравоохранение укрепляет ее присутствие в вспомогательных авиационных льготах. Энергетические страховщики перемещаются по более ограниченной емкости, но клиенты Восточной провинции все еще требуют комплексного покрытия для расширения нефтеперерабатывающих заводов, стимулируя внутреннее удержание под мандатом цедирования. Классы ответственности набирают обороты от роста сектора профессиональных услуг и более строгих правил безопасности на рабочем месте, которые повышают обязательные лимиты, помогая диверсифицировать премиальный доход от товаризированных направлений.

Восходящая траектория инженерного покрытия прямо отражает инфраструктурный календарь 'Видения 2030', переводя каждую веху в многолетние премиальные обязательства, в то время как автомобильное сохраняет свою фундаментальную позицию, поскольку каждое новое транспортное средство должно иметь страховку. Имущественные и морские классы добавляют стабильность, а направления ответственности дополняют доходы специализированным покрытием с более высокой маржой. Коллективно сегментированная структура демонстрирует, как рынок страхования имущества и от несчастных случаев Саудовской Аравии смешивает традиционные объемные направления с нишевыми рисками с более высокой маржой, позволяя страховщикам балансировать рост с рентабельностью через экономические циклы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: цифровой первый, но банки ускоряются

Прямые продажи доставили 27,00% от общих подписанных премий в 2024 году, отражая стремление страховщиков к веб- и мобильным порталам, которые снижают затраты на приобретение и захватывают данные для аналитики перекрестных продаж. Банкострахование, хотя и меньшее, ускоряется со среднегодовым темпом роста 14,40%, поскольку кредиторы встраивают страхование в пути инициации кредитов, используя глубокие отношения с клиентами для повышения проникновения. Брокеры все еще обеспечивают крупные корпоративные аккаунты, где бесплатные формулировки и сложная инженерия рисков требуют консультационного навыка, но комиссионное давление нарастает после того, как IFRS-17 обострила видимость расходов. Агентства, многие семейные, сталкиваются с фрагментацией и утечкой комиссий, побуждая SAMA ужесточить лицензирование и продвигать технологические инвестиции. Альтернативное распространение через дилеров автомобилей, туристических агентов и розничных торговцев растет в тандеме с финансированием в точке продажи, позволяя страховщикам использовать импульсивные покупки для автомобильных и туристических полисов.

Цифровые каналы выравниваются с экосистемой FinTech Королевства из 226 единиц, обеспечивая выпуск полисов в приложении и загрузку фотографий претензий. Банки обогащают свое ценностное предложение пакетным покрытием, повышая прилипчивость в конкурентном потребительском финансировании. Конкурентное взаимодействие между каналами гарантирует, что рынок страхования имущества и от несчастных случаев Саудовской Аравии остается доступным для потребителей, предоставляя корпоративным покупателям специализированные консультационные опции, поддерживая разнообразие распространения даже при росте цифрового принятия.

По конечным пользователям: корпоративный объем встречает растущий индивидуальный спрос

Коммерческие и корпоративные покупатели генерировали 62,30% премий в 2024 году, отражая вес энергетических комплексов, строительных подрядчиков и крупных конгломератов в национальной экономике. Однако индивидуальный сегмент растет живо со среднегодовым темпом роста 11,81%, поскольку растущее богатство среднего класса и более строгое исполнение увеличивают принятие домохозяйственного покрытия за пределами обязательного автомобильного и медицинского. МСП появляются как новая точка фокуса, поддерживаемая программами предпринимательства 'Видения 2030', которые порождают спрос на мультирисковые пакеты и страхование ответственности, адаптированные к скромным балансовым листам. Многонациональные фирмы, входящие в Саудовскую Аравию, нуждаются в директорах и офицерах, кибер и выравнивании глобальной программы, подталкивая местных страховщиков углублять факультативные связи с иностранными перестраховщиками. Государственные закупки также поддерживают спрос, особенно в Центральном регионе, где правительственные агентства требуют имущественного и профессионального возмещения.

Меняющийся микс конечных пользователей расширяет спектр рисков, заставляя страховщиков инвестировать в аналитику сегментации, гибкие ценовые движки и многоязычное обслуживание клиентов. По мере того как индивидуалы принимают продукты на основе телематики, а МСП ищут пакетированные цифро-первые пакеты, импульс роста в розничных направлениях будет дополнять все еще доминирующую корпоративную базу, поддерживая широкое расширение в рынке страхования имущества и от несчастных случаев Саудовской Аравии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Западный регион, закрепленный коммерческим морским портом Джедды и проектом Красного моря стоимостью 200 млрд долларов США, захватил 35,6% доли рынка страхования имущества и от несчастных случаев Саудовской Аравии в 2024 году. Имущественное, морское и инженерное покрытие выигрывает от инвестиций в туристическую инфраструктуру и логистику, которые стимулируют спрос на полисы с высокими лимитами. Климатический риск здесь острый, поскольку внезапные наводнения неоднократно затапливали прибрежные города; поэтому страховщики развертывают детальные катастрофические модели для ценообразования микрозон и руководства перестраховочными размещениями. Местные андеррайтеры также разрабатывают покрытия, связанные с путешествиями и паломничеством, адаптированные для посетителей, направляющихся в Мекку, укрепляя разнообразие премий и андеррайтинговые маржи.

Восточная провинция расширяется со среднегодовым темпом роста 9,80% на фоне модернизации нефтеперерабатывающих заводов Saudi Aramco, строительства нефтехимических парков и связанных логистических коридоров. Энергетические, имущественные и ответственностные направления доминируют в региональной книге, а концентрация рисков частично компенсируется 30% мандатом цедирования, который направляет емкость Saudi Re и сверстникам. Порторежеские пробки и вызовы безопасности Красного моря повысили премии морского военного риска, однако промышленные клиенты принимают более высокие ставки, поскольку покрытие остается критическим для ковенантов проектного финансирования. Глубина инженерной экспертизы в Даммаме и Джубайле помогает внутренним страховщикам уточнить отбор рисков, закрепляя конкурентные преимущества.

Центральная Саудовская Аравия использует роль Эр-Рияда как политического и финансового ядра для стимулирования спроса на директоров и офицеров, профессиональное возмещение и кибер-покрытие, основанное на технологиях. Бюджет государственного страхования устанавливает дно для премиальных объемов, а кластеризация штаб-квартир банков, телекоммуникаций и консультационных фирм далее увеличивает адресуемый пул. Дополнительные инфраструктурные проекты, включая линии метро и районы умных городов, требуют специализированного строительного покрытия, связывая Центральный рост с тем же циклом гигапроектов, который питает Западный импульс. Коллективно эти региональные профили подкрепляют широту возможностей в рынке страхования имущества и от несчастных случаев Саудовской Аравии, подчеркивая необходимость гранулярных андеррайтинговых стратегий, настроенных на местные рисковые факторы.

Конкурентный ландшафт

Пять крупнейших страховщиков собрали большинство валовых подписанных премий в 2024 году, сигнализируя о высокой концентрации, однако регулятивные и рыночные реформы интенсифицируют соперничество. Тавуния, Bupa Arabia, Al-Rajhi Takaful, MEDGULF и Walaa поддерживают масштабные преимущества, но меньшие игроки преследуют нишевые инженерные и кибер-направления для дифференциации. Рентабельность улучшилась в 2024 году, с секторными совокупными доходами вверх на 50% до 910,5 млн саудовских риалов, поддержанными более строгим автомобильным исполнением и ценовой дисциплиной, управляемой IFRS-17. Цифровая трансформация является доминирующей темой: Najm теперь поставляет 95% услуг через цифровые каналы, демонстрируя, как оптимизированные рабочие потоки претензий могут улучшить удержание клиентов.

Правительственная поддержка видна через вливание акционерного капитала Фонда публичных инвестиций в Saudi Re, что укрепляет местную емкость и обеспечивает большие размеры линий для высокорискованных рисков. Инициатива дополняет мандат цедирования и может спровоцировать консолидацию, поскольку меньшие страховщики партнерствуют с усиленным перестраховщиком для облегчения балансового листа. Международные перестраховщики продолжают предоставлять ноу-хау, но их селективный аппетит после украинского конфликта побуждает первичных страховщиков модернизировать аналитику рисков и капитальные буферы.

InsurTech-нарушители процветают под регулятивной песочницей SAMA, которая размещает 226 FinTech фирм, разрабатывающих продукты на основе использования, блокчейн-протоколы претензий и ИИ-ценовые движки. Установленные игроки отвечают приобретением технологических долей или запуском венчурных подразделений для обеспечения инновационных пайплайнов. Приобретение талантов, особенно в науке о данных и актуарном моделировании, становится полем боя, поскольку фирмы пытаются укрепить конкурентное преимущество в развивающемся рынке страхования имущества и от несчастных случаев Саудовской Аравии.

Лидеры индустрии страхования имущества и от несчастных случаев Саудовской Аравии

-

Компания кооперативного страхования (Тавуния)

-

Малат Кооперативная Страховая Компания

-

Средиземноморская и Персидская кооперативная страховая и перестраховочная компания (MEDGULF)

-

Салама Кооперативная Страховая Компания

-

Арабиан Шилд Кооперативная Страховая Компания

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события индустрии

- Март 2025: Тавуния выиграла мандат медицинского страхования из Саудовской Аравии стоимостью более 5% от ее премиального дохода 2023 года, подчеркивая возможность в крупных корпоративных аккаунтах.

- Январь 2025: Фонд публичных инвестиций завершил свою стратегическую инвестицию в Саудовскую перестраховочную компанию, поддерживая внутреннюю перестраховочную емкость и уменьшая зависимость от зарубежных рынков.

- Ноябрь 2024: Саудовский страховой орган активировал правило 30% местного перестраховочного цедирования, ожидается повышение доходов внутренних перестраховщиков на 25% в 2025 году.

- Май 2024: MEDGULF сократила накопленные убытки до 34,1% капитала, несмотря на 27% квартальное падение прибыли.

- Март 2024: Bupa Arabia возобновила свою операционную лицензию с SAMA до января 2026 года.

Область отчета рынка страхования имущества и от несчастных случаев Саудовской Аравии

Страхование имущества и от несчастных случаев - это страхование домов, автомобилей и бизнеса, а не медицинское или жизненное страхование. Отчет нацелен на предоставление детального анализа рынка страхования имущества и от несчастных случаев в Саудовской Аравии. Он фокусируется на рыночной динамике, возникающих трендах в сегментах и региональных рынках, а также аналитике по различным типам страхования и каналам распространения. Кроме того, он анализирует ключевых игроков и конкурентный ландшафт в рынке страхования имущества и от несчастных случаев в Саудовской Аравии. Рынок страхования имущества и от несчастных случаев в Саудовской Аравии сегментирован по типу страхования (автомобильное, имущественное и пожарное, морское, авиационное, энергетическое, инженерное, несчастные случаи и ответственность, и другие) и каналу распространения (страховое агентство, банкострахование, брокеры, прямые продажи и другие). Отчет предлагает размер рынка и прогнозы для рынка страхования имущества и от несчастных случаев Саудовской Аравии в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Автомобильное |

| Имущественное/пожарное |

| Морское |

| Авиационное |

| Энергетическое |

| Инженерное |

| Несчастные случаи и ответственность |

| Страховое агентство |

| Банкострахование |

| Брокеры |

| Прямые продажи |

| Другие каналы распространения |

| Розничные (индивидуальные) |

| Малые и средние предприятия (МСП) |

| Коммерческие/корпоративные |

| Центральный |

| Западный |

| Восточный |

| Северный |

| Южный |

| По типу страхования | Автомобильное |

| Имущественное/пожарное | |

| Морское | |

| Авиационное | |

| Энергетическое | |

| Инженерное | |

| Несчастные случаи и ответственность | |

| По каналу распространения | Страховое агентство |

| Банкострахование | |

| Брокеры | |

| Прямые продажи | |

| Другие каналы распространения | |

| По конечным пользователям | Розничные (индивидуальные) |

| Малые и средние предприятия (МСП) | |

| Коммерческие/корпоративные | |

| По региону | Центральный |

| Западный | |

| Восточный | |

| Северный | |

| Южный |

Ключевые вопросы, отвеченные в отчете

Какая прогнозируемая стоимость рынка страхования имущества и от несчастных случаев Саудовской Аравии к 2030 году?

Ожидается, что рынок достигнет 20,60 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 16,4%.

Почему инженерное страхование растет быстрее всего в Королевстве?

Мегапроекты стоимостью 850 млрд долларов США, такие как NEOM и развитие Красного моря, нуждаются в специализированном строительном страховании от всех рисков и покрытии задержки начала работ, стимулируя среднегодовой темп роста 11,50% в инженерных направлениях.

Как правило 30% местного перестраховочного цедирования влияет на страховщиков?

Правило направляет премиальные оттоки обратно к внутренним перестраховщикам, улучшая береговые возможности при предоставлении первичным страховщикам более стабильного ценообразования на фоне ужесточающегося глобального перестраховочного рынка.

Какой регион в настоящее время генерирует наибольшие премии?

Западный регион лидирует с 35,60% размера рынка страхования имущества и от несчастных случаев Саудовской Аравии, поддерживаемый туризмом и крупными прибрежными инфраструктурными проектами.

Какую роль играет InsurTech в расширении рынка?

Автомобильные продукты на основе телематики и обработка претензий через WhatsApp снижают затраты и привлекают молодых водителей, расширяя застрахованный пул и улучшая управление коэффициентом убытков.

Последнее обновление страницы: