Размер и доля рынка розничного банковского обслуживания Великобритании

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

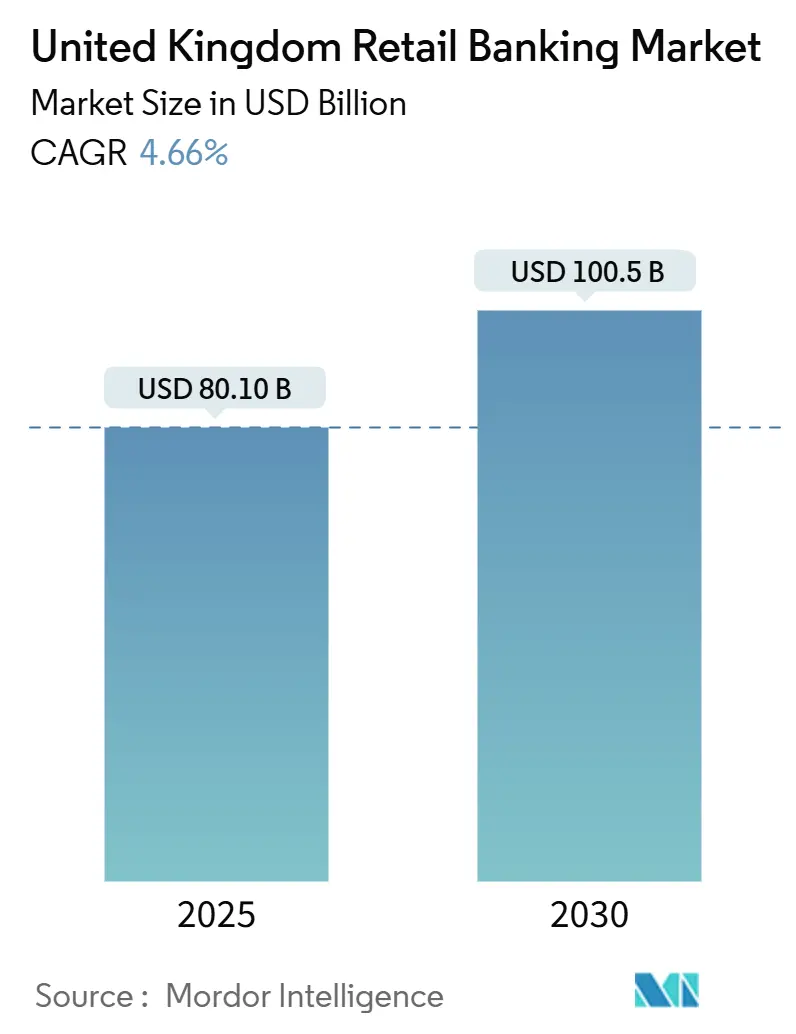

| Размер Рынка (2025) | 80.10 Миллиардов долларов США |

| Размер Рынка (2030) | 100.5 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.66% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка розничного банковского обслуживания Великобритании от Mordor Intelligence

Рынок розничного банковского обслуживания Великобритании в настоящее время оценивается в 80,1 млрд долларов США, и прогнозируется его рост до 100,5 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 4,66%. Растущая цифровая вовлеченность, проинновационное регулирование и быстрая диверсификация продуктов позволяют банкам открывать новые источники доходов, несмотря на продолжающееся макроэкономическое давление, такое как инфляция и волатильность процентных ставок. Снижение ставок, проведенное Банком Англии в феврале и мае 2025 года, изменяет ценообразование в портфелях ипотечных кредитов и депозитов, в то время как обязательные API открытого банкинга продолжают усиливать мобильность клиентов. Консолидационные шаги крупных игроков в сочетании с быстрым ростом необанков ускоряют технологическую гонку, которая сосредоточена на мобильном опыте, аналитике данных и продуктах, связанных с ESG. Таким образом, конкурентный акцент смещается в сторону эффективности затрат на обслуживание, скорости вывода продуктов и гибкости баланса, что поддерживает среднесрочный прогноз расширения рынка розничного банковского обслуживания Великобритании.

Ключевые выводы отчета

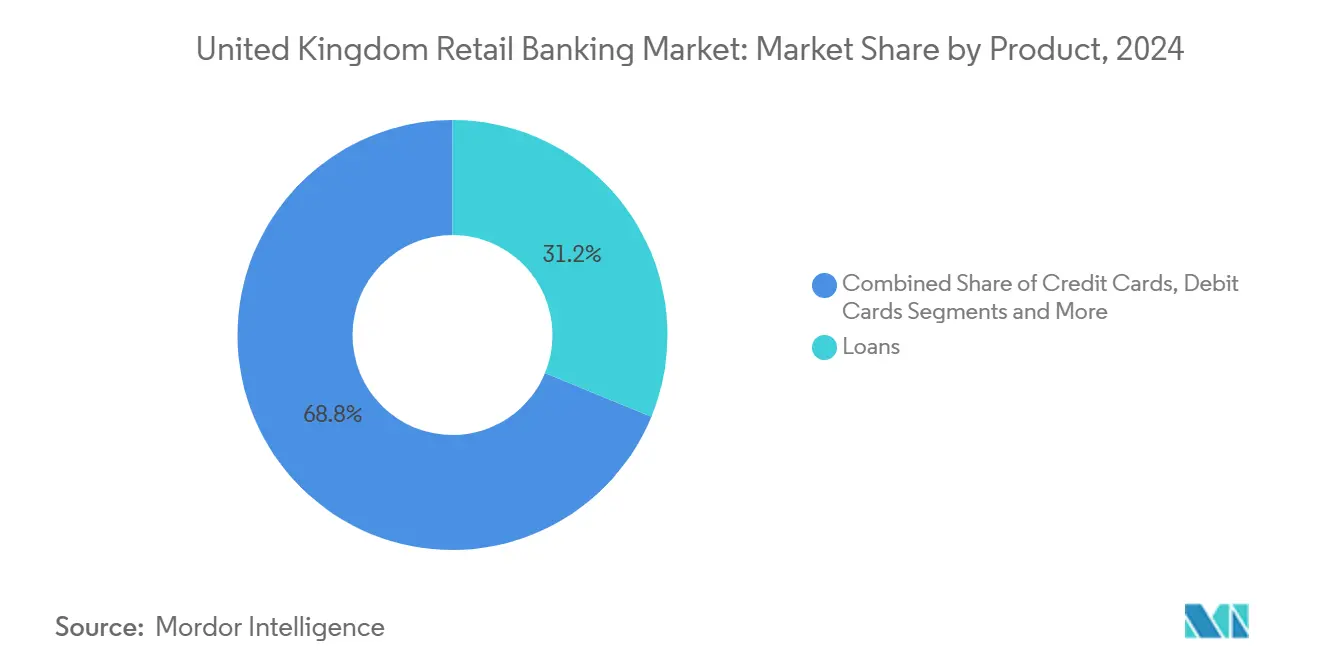

- По категориям продуктов кредиты лидировали с 31,2% доли рынка розничного банковского обслуживания Великобритании в 2024 году; прогнозируется рост других продуктов со среднегодовым темпом 6,8% до 2030 года.

- По каналам онлайн-банкинг занимал 52,4% доли размера рынка розничного банковского обслуживания Великобритании в 2024 году; прогнозируется рост онлайн-банкинга со среднегодовым темпом 7,2% до 2030 года.

- По возрастным группам клиентов когорта 29-44 года составляла 35,7% доли размера рынка розничного банковского обслуживания Великобритании в 2024 году; прогнозируется рост сегмента 18-28 лет со среднегодовым темпом 6,3% до 2030 года.

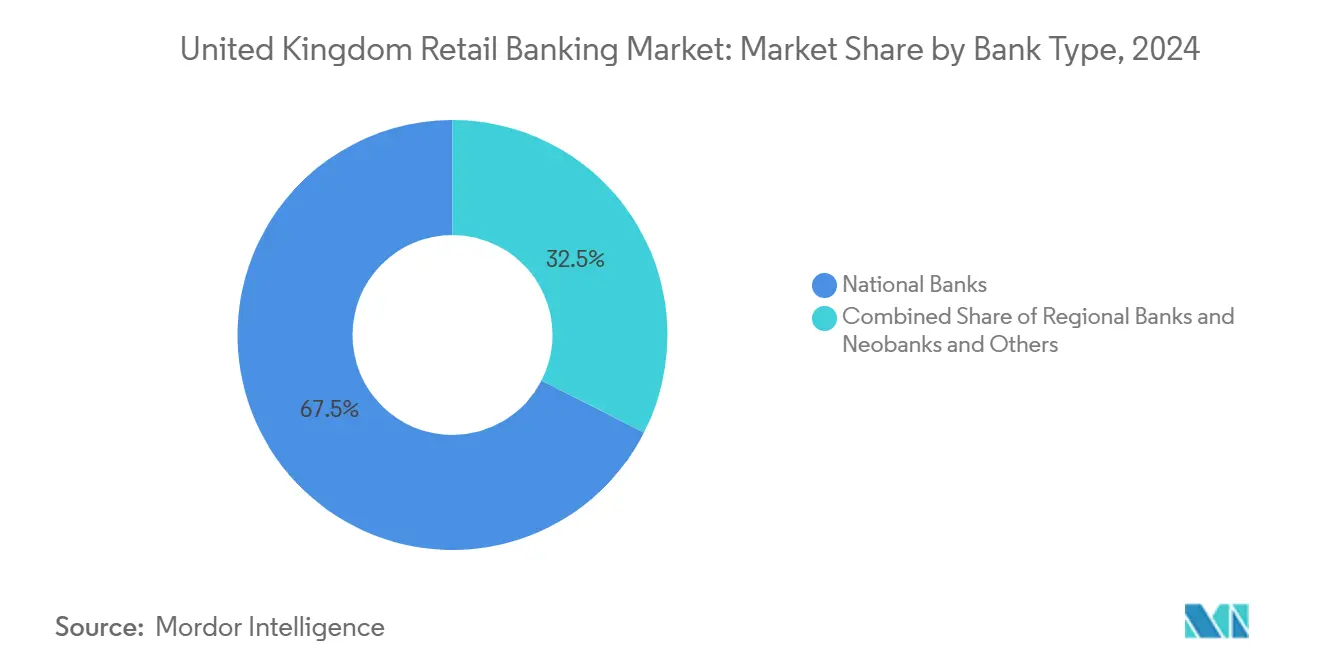

- По типам банков национальные банки контролировали 67,5% доли рынка розничного банковского обслуживания Великобритании в 2024 году, тогда как прогнозируется рост необанков и других на 9,1% в период 2025-2030 годов.

Тенденции и аналитические данные рынка розничного банковского обслуживания Великобритании

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Расширение чистых процентных маржей, вызванное учетной ставкой | +1.2% | По всей Великобритании, выше в регионах с высокой ипотечной активностью | Среднесрочный период (2-4 года) |

| Обязательные API открытого банкинга, ускоряющие переключение счетов и агрегацию | +0.8% | По всей Великобритании, концентрация в городах | Долгосрочный период (≥ 4 лет) |

| Быстрое внедрение мобильного банкинга в Великобритании | +1.0% | По всей Великобритании, фокус на мегаполисы | Краткосрочный период (≤ 2 лет) |

| Волна погашения ипотечных кредитов с фиксированной ставкой, стимулирующая объемы рефинансирования | +0.9% | По всей Великобритании, Юго-Восток и Лондон | Краткосрочный период (≤ 2 лет) |

| Регулируемое 'Купи сейчас, плати позже', увеличивающее проникновение необеспеченного кредитования | +0.5% | По всей Великобритании, молодые пользователи | Среднесрочный период (2-4 года) |

| Рост депозитных продуктов, связанных с ESG, в рамках стратегии зеленых финансов Великобритании | +0.4% | По всей Великобритании, состоятельные городские районы | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение чистых процентных маржей, вызванное учетной ставкой

Снижение базовой ставки Банка Англии в феврале и мае 2025 года до 4,5% и 4,25% расширило спред между затратами на кредитование и фондирование для многих учреждений[1]Bank of England, "Monetary Policy Report May 2025," bankofengland.co.uk. Традиционные кредиторы быстро пересмотрели цены на новые ипотечные кредиты с фиксированной ставкой, но двигались медленнее по депозитным ставкам, кристаллизуя благоприятный лаг, который напрямую перетекал в чистый процентный доход. Данные начала 2025 года показывают рост завершения ипотечных сделок на 50%, подтверждая, что заемщики все еще рассматривают продукты с фиксированной ставкой как привлекательные перед дальнейшими изменениями ставок. Банки с крупными, низкозатратными розничными депозитными базами получают наибольшую выгоду, однако правила Consumer Duty FCA обязывают к более четкому раскрытию информации, что может сжать это преимущество со временем. По мере обострения конкуренции за рефинансирование устойчивость маржи будет зависеть от дисциплинированного ценообразования продуктов и оптимизации затрат на фондирование.

Обязательные API открытого банкинга, ускоряющие переключение счетов и агрегацию

Стандартизированные API позволяют финтех-платформам перемещать данные текущих счетов между провайдерами за минуты, а не недели, сокращая давние препятствия, которые когда-то привязывали клиентов. Ускорение скорости переключения направляет лояльность к воспринимаемому качеству сервиса, заставляя 42% банков поместить обновления цифрового опыта на вершину своих инвестиционных планов. Сторонние агрегаторы одновременно собирают более богатые данные о клиентах, обеспечивая высоко персонализированные предложения, которые углубляют вовлеченность. Учреждения с передовой аналитикой превращают эти агрегированные данные в рост перекрестных продаж, в то время как отстающие рискуют оттоком клиентов, поскольку пользователи тяготеют к брендам, ориентированным на интерфейс. В течение четырехлетнего горизонта продолжающееся развитие экосистемы, как ожидается, поддержит переключение клиентов выше исторических норм, поддерживая восходящее давление на инновации продуктов по всему рынку розничного банковского обслуживания Великобритании.

Быстрое внедрение мобильного банкинга в Великобритании

Объемы мобильного банкинга выросли на 64% с 2024 года, поскольку приложения вытесняют браузерные и филиальные взаимодействия. Операционная рентабельность затрат немедленно видна: цифровые транзакции стоят пенсы по сравнению с фунтами для обслуживания в филиалах. Банки, предлагающие беспрепятственные мобильные пути, сообщают о более высоких перекрестных продажах, чем коллеги с базовой функциональностью, укрепляя доходный потенциал, который сопровождает миграцию каналов. Однако только четверть учреждений заменили устаревшие ядра для полного использования масштабируемости облака, создавая расширяющийся разрыв в возможностях, который благоприятствует технологическим лидерам. Краткосрочный импульс внедрения мобильных технологий, таким образом, остается одним из самых мощных ускорителей роста для рынка розничного банковского обслуживания Великобритании.

Волна погашения ипотечных кредитов с фиксированной ставкой, стимулирующая объемы рефинансирования

Половина всех ипотечных заемщиков Великобритании сталкивается с более высокими ежемесячными платежами, поскольку фиксированные сделки эры 2021 года истекают и требуют рефинансирования. Данные начала 2025 года указывают на увеличение ежемесячных платежей более чем на 500 фунтов стерлингов для многих домохозяйств, особенно в Лондоне и на Юго-Востоке. Кредиторы ослабляют правила доступности для захвата потоков рефинансирования, однако эффект 'ипотечной блокировки' все еще подавляет объемы жилищных сделок. Команды продуктов отвечают более длинными сроками, зачетными функциями и гибкими структурами переплат, предназначенными для сохранения удержания заемщиков без размывания маржи. В течение следующих двух лет объемы рефинансирования останутся повышенными, поддерживая рост кредитования в рамках рынка розничного банковского обслуживания Великобритании.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ограничения комиссий за интерчейндж, сжимающие доходы от карточных комиссий | -0.6% | По всей Великобритании, модели, зависящие от карт | Краткосрочный период (≤ 2 лет) |

| Закрытие филиалов, создающее риск финансовой изоляции сельских районов | -0.3% | Сельская Шотландия, Уэльс, Северная Англия | Среднесрочный период (2-4 года) |

| FCA Consumer Duty, увеличивающее затраты на соответствие и разработку продуктов | -0.7% | По всей Великобритании, малые фирмы наиболее затронуты | Среднесрочный период (2-4 года) |

| Всплеск обесценения кредитов от давления стоимости жизни | -0.5% | Регионы с низкими доходами | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ограничения комиссий за интерчейндж, сжимающие доходы от карточных комиссий

Регулирование ограничивает интерчейндж по дебетовым картам до 0,2% и по кредитным картам до 0,3%, лишая расчетно 480 миллионов фунтов стерлингов годового дохода из банковских P&L[2]HM Treasury, "Interchange Fees: UK Regulation Update 2024," gov.uk. Крупные банки распределяют потери по диверсифицированным доходам, однако специализированные эмитенты карт должны склоняться к процентным балансам и подписочным комиссиям. Связанный с Brexit рост по транзакциям из Великобритании в ЕЭЗ поднял комиссии до 1,5%, но предстоящие ограничения PSR угрожают обратить эти доходы[3]Payment Systems Regulator, "Card Scheme Cross-Border Fees Final Report," psr.org.uk. В ближайшей перспективе давление на экономику интерчейнджа усложняет стратегии монетизации цифровых кошельков и замедляет инновации кредитных карт.

Закрытие филиалов, создающее риск финансовой изоляции сельских районов

Примерно 6000 филиалов закрылись с 2015 года, причем сельские сообщества понесли наибольшее сокращение. Дефицит физического доступа повышает затраты на обработку наличных для малого бизнеса и расширяет цифровое неравенство среди пожилых жителей. Поддерживаемые правительством банковские хабы развертываются, однако сохраняются опасения, что покрытие сети отстает от реальных потребностей сообщества. Районы, испытывающие концентрации тяжелых закрытий, также сообщают о более высоком использовании альтернативных, часто более дорогих, поставщиков финансовых услуг. В среднесрочной перспективе репутационное и регулятивное внимание будет давить на банки, которые сокращают сети без надежных планов смягчения последствий.

Сегментный анализ

По продуктам: кредиты стимулируют доходы, в то время как инновации ускоряются

Кредиты составили 31,2% доли рынка розничного банковского обслуживания Великобритании в 2024 году, подчеркивая их центральную роль в генерировании процентных доходов. Всплеск рефинансирования, описанный ранее, поддерживает продолжающееся расширение объемов, в то время как конкурентное переценивание и диверсифицированные ипотечные функции направлены на поддержание привязанности заемщиков. Кредитование buy-to-let выросло на 47% в четвертом квартале 2024 года, сигнализируя о доверии инвесторов, несмотря на более высокую волатильность базовой ставки. Транзакционные текущие счета остаются основными якорями отношений, но производят ограниченный автономный доход, мотивируя стратегии перекрестных продаж в более доходные кредитные линии.

Прогнозируется рост категории других продуктов со среднегодовым темпом 6,8% до 2030 года, опережая рост основного кредитования. Депозиты, связанные с ESG, решения для состоятельных клиентов и встроенные платежи укрепляют устойчивость доходов, поскольку маржи сужаются по традиционным продуктам. Объемы дебетовых карт поднялись до 2,2 млрд транзакций стоимостью 66,5 млрд фунтов стерлингов в марте 2024 года[4]UK Finance, "UK Card Payments 2024," ukfinance.org.uk. Сберегательные инструменты, такие как Monthly Saver Bank of Scotland на 5,50%, привлекают средства, которые могут быть переработаны в кредитование, снижая зависимость от оптового фондирования. В совокупности диверсификация продуктовой линейки расширяет доходную базу рынка розничного банковского обслуживания Великобритании.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналам: цифровая трансформация изменяет предоставление услуг

Онлайн-каналы занимали 52,4% размера рынка розничного банковского обслуживания Великобритании в 2024 году, при этом цифровые транзакции росли на 7,2% ежегодно. Каждое крупное учреждение теперь позиционирует мобильные технологии как шлюз обслуживания по умолчанию, объединяя платежи, инструменты бюджетирования и предложения торговых площадок в единый интерфейс. 18% взрослых, которые все еще посещают филиалы ежемесячно, ценят личные консультации для сложных потребностей, иллюстрируя, что интеграция кирпичных и кликовых каналов остается существенной.

Традиционные сети рационализируют отпечатки, однако партнерства с почтовыми отделениями и видеобанковские киоски поддерживают физическое присутствие. Инвестиционные приоритеты склоняются к миграции в облако, API-микросервисам и кибероустойчивости для защиты расширяющегося цифрового периметра. В течение прогнозного горизонта омниканальная беглость будет определяющим конкурентным рычагом в рамках рынка розничного банковского обслуживания Великобритании.

По возрастным группам клиентов: демографические предпочтения определяют стратегию

Потребители в возрасте 29-44 лет командовали 35,7% доли рынка розничного банковского обслуживания Великобритании в 2024 году, отражая их пиковые годы заимствований для ипотек и семейных расходов. Банки нацеливаются на эту когорту с комплексными услугами покупки жилья, страховыми дополнениями и долгосрочными инвестиционными продуктами. Их гибридное поведение в каналах требует бесшовного переключения между приложением и филиалом, выдвигая согласованность интерфейса на вершину дизайнерских брифов.

Группа 18-28 лет настроена расти быстрее всего со среднегодовым темпом роста 6,3%, поскольку финансовые продукты для входа, такие как BNPL и студенческие счета, мигрируют в форматы, ориентированные на мобильные устройства. Необанки сильно резонируют с этой демографической группой через прозрачное ценообразование и уведомления о бюджетировании в реальном времени. Учреждения, которые цементируют ранние отношения, получают потенциал перекрестных продаж на всю жизнь, поскольку эти клиенты накапливают богатство, иллюстрируя стратегическую значимость демографии для рынка розничного банковского обслуживания Великобритании.

По типам банков: конкурентная динамика изменяет структуру рынка

Национальные банки занимали 67,5% размера рынка розничного банковского обслуживания Великобритании в 2024 году, используя широту продуктов и сильные фондинговые франшизы. Их масштаб обеспечивает тяжелые технологические инвестиции, но устаревшие IT и затраты на филиалы сдерживают гибкость по сравнению с цифрово-нативными конкурентами.

Необанки прогнозируют рост 9,1% между 2025 и 2030 годами на силе экономных затратных баз и брендинга, ориентированного на приложения. Привлечение клиентов на раннем этапе опиралось на счета без комиссий, однако устойчивая прибыльность зависит от расширения в кредитные, богатственные и SME услуги. Действующие игроки противодействуют запуском под-брендовых приложений и, в некоторых случаях, приобретением challengers напрямую, тенденция, которая, вероятно, продолжится, поскольку рынок розничного банковского обслуживания Великобритании эволюционирует.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Региональная вариация остается выраженной даже в рамках компактного отпечатка Великобритании. Лондон и Юго-Восток командуют непропорционально большими объемами в ипотеках и управлении богатством благодаря более высоким доходам и стоимости недвижимости. Волна погашения фиксированной ставки особенно интенсивна здесь, добавляя срочность рефинансирования, которая поднимает краткосрочную кредитную активность. Плотность финтеха в столице также ускоряет внедрение каждой новой функции, представленной по всему рынку розничного банковского обслуживания Великобритании.

Северная Англия, Шотландия, Уэльс и Северная Ирландия демонстрируют различные характеристики спроса, сформированные различными темпами экономического роста и плотностью населения. Сельские зоны наблюдают самые крутые коэффициенты закрытия филиалов, что угрожает исключением обслуживания для менее цифровых клиентов. Правительственное развертывание 350 хабов предназначено для компенсации пробелов в доступе, однако критики утверждают, что покрытие хабов отстает от темпа закрытий. Строительные общества, укорененные в сообществе, часто защищают доли, подчеркивая личное обслуживание и местную автономию андеррайтинга, которой иногда не хватает большим банкам.

Использование цифровых технологий теперь оказывает большее влияние на географические возможности, чем физическая инфраструктура. Почти 98% взрослых Великобритании имеют текущий счет, сокращая небанковское население до 1,6%. Тем не менее, 26% все еще борются за удобное получение наличных, подпитывая политическое давление для мультипровайдерских возможностей возврата наличных и субсидий банкоматов. Банки, которые разрабатывают устойчивые гибридные модели, способные обслуживать как гипер-цифровых урбанистов, так и зависящих от наличных сельских клиентов, закрепят прочные региональные франшизы на рынке розничного банковского обслуживания Великобритании.

Конкурентный ландшафт

Рынок розничного банковского обслуживания Великобритании остается сконцентрированным вокруг 'Большой четверки' Lloyds Banking Group, Barclays, HSBC и NatWest, все из которых обладают обширными клиентскими базами и капитальной силой. Переключение, стимулированное открытым банкингом, однако, подрывает липкость действующих игроков, принуждая к модернизации бэк-офиса и агрессивным программам управления затратами. HSBC нацелен на экономию 3 миллиарда долларов США до 2027 года путем консолидации дублирующих операций и увеличения автоматизации.

Стратегическая консолидация ускоряется. Приобретение Nationwide Virgin Money за 3,7 миллиарда долларов США укрепляет его ипотечную и сберегательную франшизу, в то время как покупка NatWest активов Sainsbury's Bank за 2,5 миллиарда долларов США добавляет масштаб клиентов и данные для подпитки перекрестных продаж. Поток сделок отражает веру в то, что инфраструктура фиксированных затрат цифровых технологий благоприятствует большим балансам, даже когда регуляторы поддерживают осторожную позицию по концентрации рыночной власти.

Необанки, такие как Monzo, Starling и Revolut, продолжают красть долю в повседневном банкинге, подчеркивая пользовательский интерфейс, мгновенные уведомления и прозрачность комиссий. Однако они тоже сталкиваются с препятствиями прибыльности, поскольку затраты на привлечение клиентов растут, а потолки интерчейнджа кусаются. Конкурентные приоритеты, таким образом, сходятся на монетизации данных, персонализации на основе ИИ и партнерствах встроенных финансов, которые помещают банкинг в небанковские клиентские пути, поддерживая скорость инноваций по всему рынку розничного банковского обслуживания Великобритании.

Лидеры индустрии розничного банковского обслуживания Великобритании

-

Lloyds Banking Group PLC

-

Barclays Bank UK PLC

-

HSBC UK Bank plc

-

NatWest Group PLC

-

Santander UK PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Май 2025: Банк Англии снизил свою политическую ставку до 4,25%, сократив ипотечные затраты и побудив свежие предложения фиксированной ставки ниже 4%.

- Апрель 2025: Barclays усилил привлечение клиентов частного банкинга, используя цифровые инструменты управления богатством для состоятельных клиентов.

- Апрель 2025: Revolut подчеркнул сильный рост в Ирландии и отметил новые запуски трансграничных продуктов.

- Февраль 2025: UK Finance спрогнозировал скромное восстановление ипотечного кредитования после снижения базовой ставки и стабильных задолженностей.

Область отчета о рынке розничного банковского обслуживания Великобритании

Рынок розничного банковского обслуживания предоставляет финансовые услуги физическим лицам и малому бизнесу, включая сберегательные счета, кредиты, ипотеки и кредитные карты. Он работает через различные каналы, такие как филиалы, онлайн и мобильный банкинг. Он регулируется для обеспечения защиты потребителей и финансовой стабильности.

Рынок розничного банковского обслуживания в Великобритании сегментирован по типу, конечному пользователю и каналам распространения. По типу рынок разделен на традиционное розничное банковское обслуживание, онлайн-банкинг, персональное банковское обслуживание, бизнес-банкинг и управление богатством. По конечному пользователю рынок сегментирован на физических лиц, малый бизнес, корпорации и состоятельных клиентов. По каналу распространения рынок сегментирован на филиалы, онлайн-платформы и мобильные приложения. Отчет предлагает размер рынка и прогнозы в стоимостном выражении в долларах США для всех вышеуказанных сегментов.

| Транзакционные счета |

| Сберегательные счета |

| Дебетовые карты |

| Кредитные карты |

| Кредиты |

| Другие продукты |

| Онлайн-банкинг |

| Офлайн-банкинг |

| 18-28 лет |

| 29-44 года |

| 45-59 лет |

| 60 лет и старше |

| Национальные банки |

| Региональные банки |

| Необанки и другие |

| По продуктам | Транзакционные счета |

| Сберегательные счета | |

| Дебетовые карты | |

| Кредитные карты | |

| Кредиты | |

| Другие продукты | |

| По каналам | Онлайн-банкинг |

| Офлайн-банкинг | |

| По возрастным группам клиентов | 18-28 лет |

| 29-44 года | |

| 45-59 лет | |

| 60 лет и старше | |

| По типам банков | Национальные банки |

| Региональные банки | |

| Необанки и другие |

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка розничного банковского обслуживания Великобритании к 2030 году?

Прогнозируется, что размер рынка розничного банковского обслуживания Великобритании достигнет 100,5 млрд долларов США к 2030 году при поддержке среднегодового темпа роста 4,66%.

Какая продуктовая линейка в настоящее время лидирует в генерировании доходов?

Кредиты доминируют, занимая 31,2% доли рынка розничного банковского обслуживания Великобритании в 2024 году, при этом ипотека обеспечивает наибольший индивидуальный вклад.

Как быстро растут необанки в Великобритании?

Ожидается, что необанки и другие цифровые challengers будут расширяться примерно на 9,1% в год между 2025 и 2030 годами, опережая традиционные банки.

Почему API открытого банкинга важны для рыночной конкуренции?

Обязательные API сокращают время переключения счетов с недель до минут, увеличивая мобильность клиентов и заставляя провайдеров конкурировать по качеству обслуживания.

Какое влияние оказывают ограничения комиссий за интерчейндж на банки?

Ограничения снижают доходы от карточных комиссий, убирая примерно 480 миллионов фунтов стерлингов ежегодно и заставляя банки сосредоточиться на процентных балансах и подписочных комиссиях.

Как соображения ESG формируют новые банковские продукты?

В рамках стратегии зеленых финансов Великобритании депозиты и кредиты, связанные с ESG, привязывают ценообразование к метрикам устойчивости, привлекая вкладчиков, которые приоритизируют экологическое воздействие, укрепляя при этом доверие к бренду.

Последнее обновление страницы: