Размер и доля рынка технологий рекомбинантной ДНК (рДНК)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

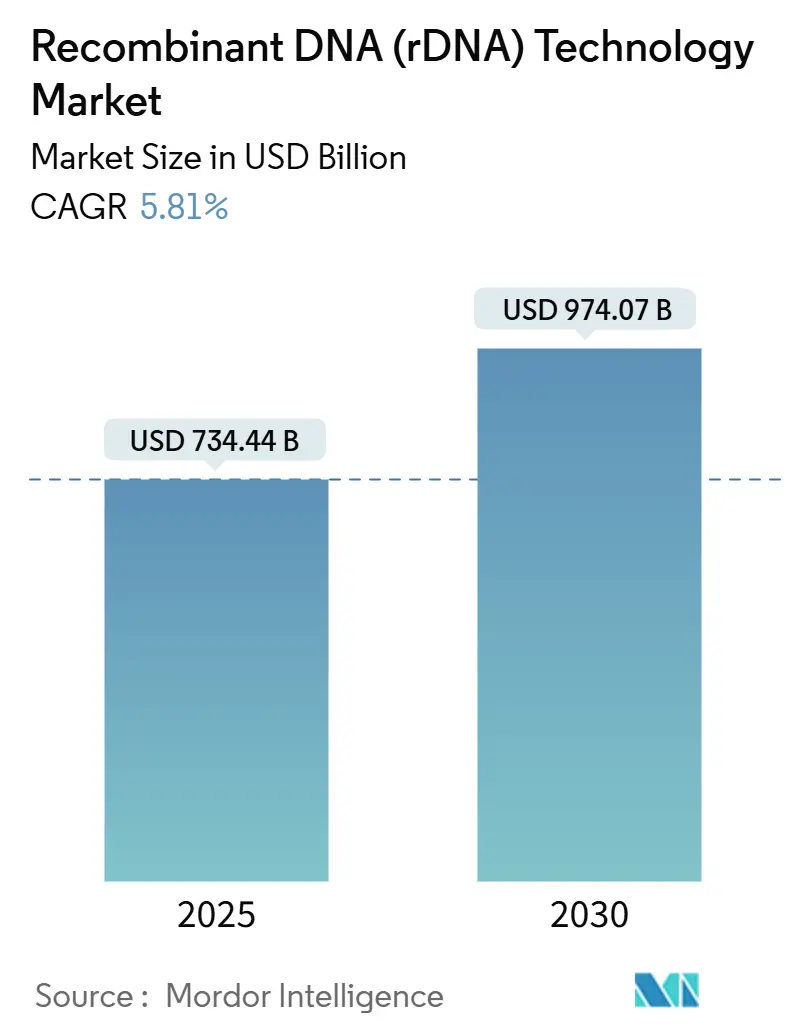

| Размер Рынка (2025) | 734.44 Миллиардов долларов США |

| Размер Рынка (2030) | 974.07 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.81% CAGR |

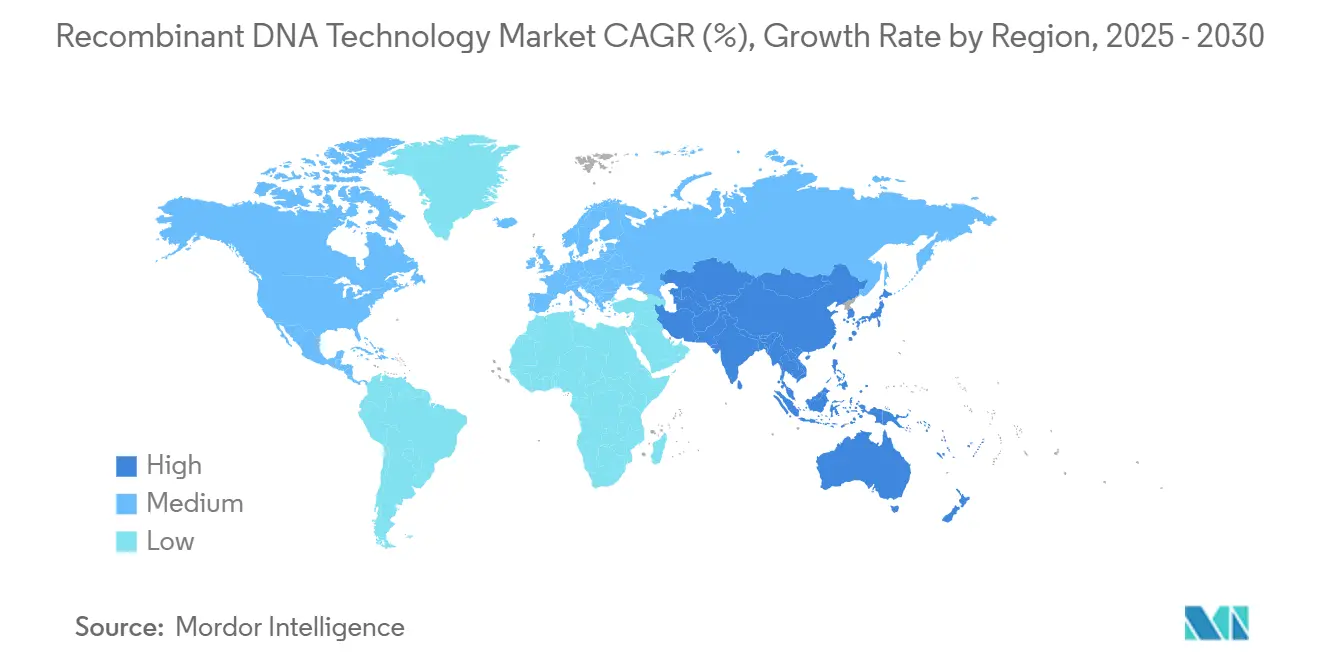

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка технологий рекомбинантной ДНК (рДНК) от Mordor Intelligence

Рынок технологий рекомбинантной ДНК достиг 734,44 млрд долл. США в 2025 году и, по прогнозам, увеличится до 974,07 млрд долл. США к 2030 году, отражая среднегодовой темп роста 5,81%. Спрос на рекомбинантные белковые терапевтические препараты, ускоряющееся снижение стоимости технологий CRISPR и переход к широкому использованию платформ дизайна белков на основе ИИ продолжают изменять экономику отрасли, снижая барьеры входа для более мелких инноваторов, в то же время вознаграждая укоренившиеся компании, которые модернизируют производственные мощности. Снижение цен на одноразовые биореакторы и микрозаводы для производства плазмид теперь позволяет разработчикам переключаться между терапевтическими и сельскохозяйственными проектами без дорогостоящей перенастройки линий, поощряя расширение портфеля в области продовольствия, кормов и экологических услуг. Северная Америка по-прежнему служит якорем финансирования и ранних исследований, но Азиатско-Тихоокеанский регион наращивает мощности более быстрыми темпами, сокращая исторические разрывы в навыках и способствуя развитию местных цепочек поставок, которые снижают геополитические риски для глобальных лицензиатов. Конкурентная интенсивность нарастает, поскольку лидеры фармацевтической отрасли, крупные сельскохозяйственные компании и специализированные CDMO генной терапии соперничают за одни и те же векторные сырьевые материалы и регулятивную пропускную способность.

Ключевые выводы отчета

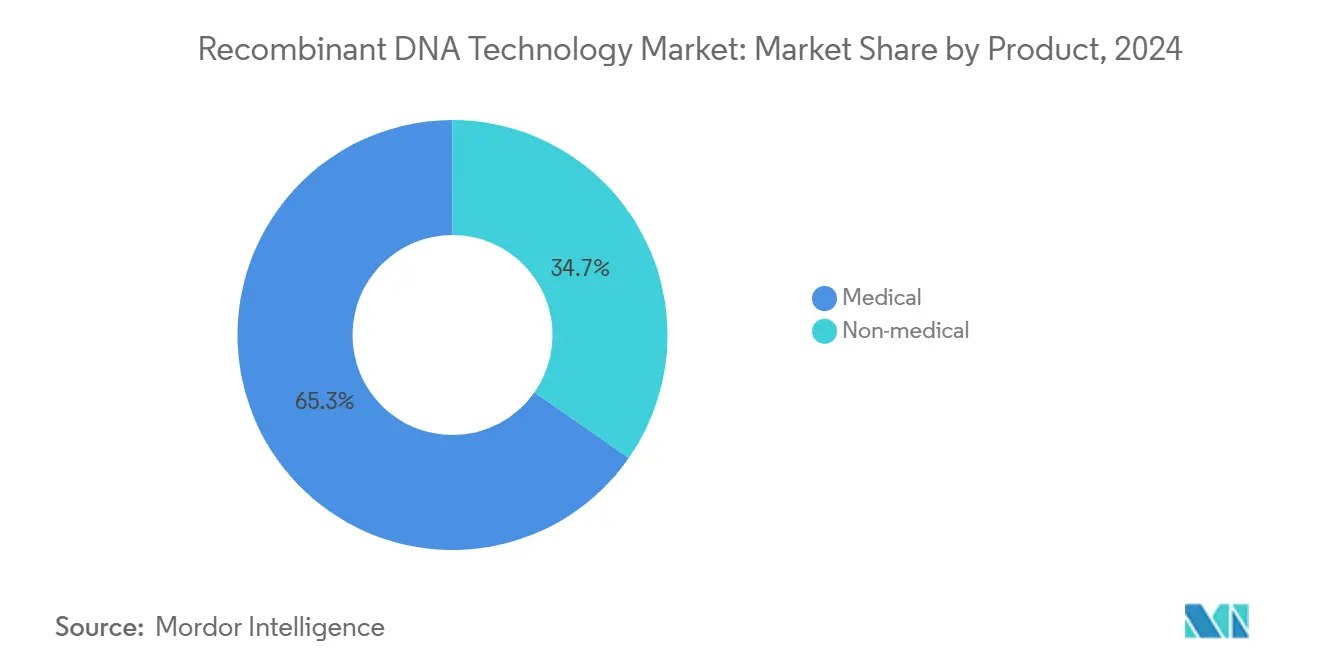

- По продукту медицинские применения занимали 65,35% доли выручки в 2024 году, в то время как немедицинские продукты, по прогнозам, будут расти со среднегодовым темпом роста 12,25% до 2030 года.

- По компонентам системы экспрессии контролировали 64,53% доли рынка технологий рекомбинантной ДНК в 2024 году; векторы клонирования расширяются со среднегодовым темпом роста 9,85% до 2030 года.

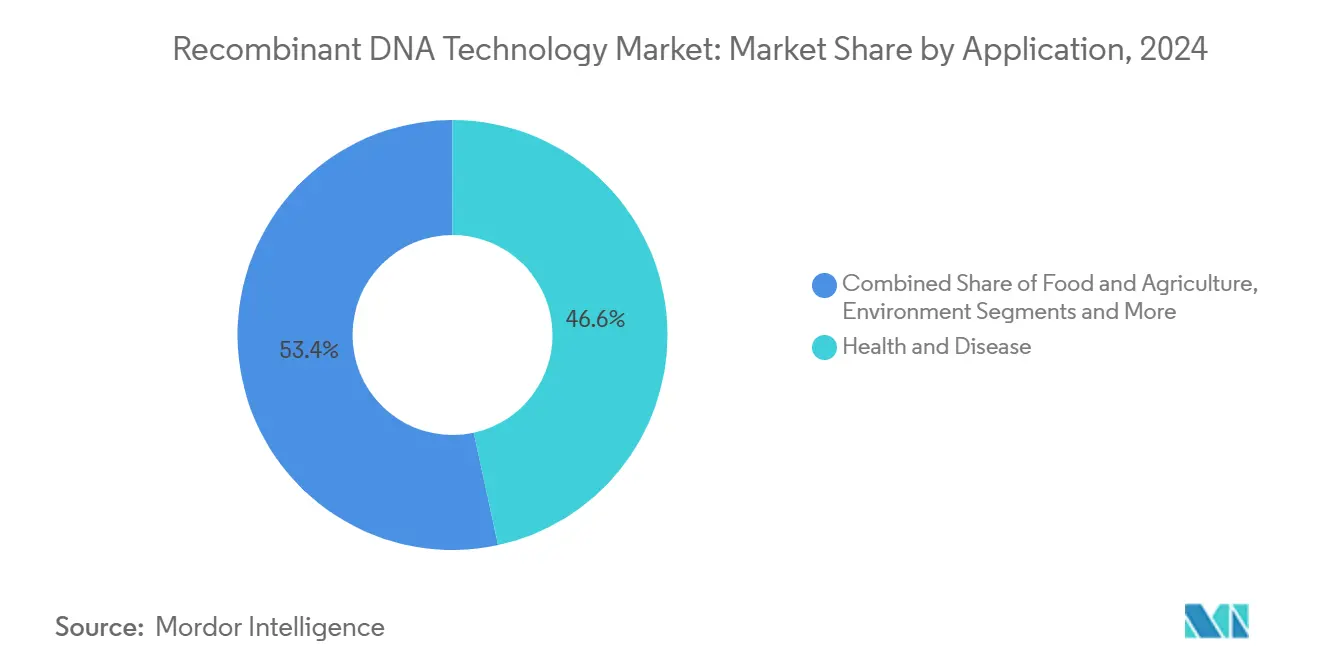

- По применению здравоохранение и заболевания составляли 46,62% доли размера рынка технологий рекомбинантной ДНК в 2024 году; экологические применения развиваются со среднегодовым темпом роста 12,52% до 2030 года.

- По конечному пользователю биотехнологические и фармацевтические компании занимали 53,82% доли в 2024 году, в то время как академические и государственные институты, по прогнозам, вырастут со среднегодовым темпом роста 9,61% к 2030 году.

- По географии Северная Америка лидировала с 37,82% доли в 2024 году, но Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 11,81% до 2030 года.

Глобальные тенденции и аналитика рынка технологий рекомбинантной ДНК (рДНК)

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Продолжающееся снижение кривой стоимости CRISPR-Cas | +1.2% | Глобально, с ранним внедрением в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Спрос биофармы на рекомбинантные белковые препараты | +1.8% | Глобально, сконцентрирован в развитых рынках | Долгосрочно (≥ 4 лет) |

| Расширение посевных площадей ГМ-культур в развивающихся рынках | +0.9% | Основа АТР, переход в Латинскую Америку и Африку | Долгосрочно (≥ 4 лет) |

| Платформы проектирования белков de-novo на основе ИИ | +0.7% | Северная Америка и ЕС, расширение в АТР | Среднесрочно (2-4 года) |

| Распределенные одноразовые микрозаводы ДНК плазмид | +0.5% | Глобально, с более быстрым внедрением на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Продолжающееся снижение кривой стоимости CRISPR-Cas

Расширение доступа к наборам для редактирования нуклеаз, более дешевый синтез направляющих РНК и повышение выходов векторов резко снизили полную стоимость терапий CRISPR. Клинический успех CASGEVY при серповидно-клеточной анемии подтвердил модальность, даже при первоначальной цене около 3 млн долл. США на пациента. Затем Aldevron сократил время производства персонализированных CRISPR до шести месяцев, доказав, что сокращение циклов реалистично по мере созревания цепочек поставок[1]Aldevron, "World's First mRNA-Based Personalized CRISPR Therapy," aldevron.com. Рекордные 14 обозначений для рассмотрения в США в 2024 году сигнализировали о том, что регуляторы обретают уверенность, сокращая премии за риск разработки. По мере снижения затрат разработчики переходят от целей ультраредких заболеваний к распространенным расстройствам, расширяя адресуемый пул рынка технологий рекомбинантной ДНК.

Спрос биофармы на рекомбинантные белковые препараты

Novo Nordisk выделила 4,1 млрд долл. США на новый объект в Северной Каролине, ориентированный на инъекционные рекомбинантные белки, подчеркивая устойчивый спрос в области лечения диабета и ожирения[2]CNBC, "Novo Nordisk to Build USD 4.1 Billion North Carolina Facility," cnbc.com. Инвестиции Eli Lilly в размере 3 млрд долл. США в Висконсин и 35%-ный рост доходов от биосимиляров Amgen в первом квартале 2025 года до 700 млн долл. США предполагают, что предложение, а не спрос, является текущим узким местом. Непрерывные биореакторы и модульные одноразовые линии снижают минимальный эффективный масштаб, позволяя более мелким биотехнологическим компаниям коммерциализировать целевые белки без поддержки крупной фармы, тем самым расширяя конкурентное участие в рынке технологий рекомбинантной ДНК.

Расширение посевных площадей ГМ-культур на развивающихся рынках

Китай одобрил множество биотехнологических культур в 2024 году, в то время как Кения коммерциализировала хлопчатник Bt, изменив более раннее регулятивное колебание. Закон о точном разведении Великобритании теперь различает признаки, отредактированные генами, от трансгенных, нюанс, который, как ожидается, проникнет в дебаты о политике ЕС. Одобрение Ганой питательной ГМ черноглазой фасоли показывает, как цели продовольственной безопасности могут ускорить рассмотрение. Запуск Bayer соевых бобов Vyconic с пятью толерантностями к гербицидам подчеркивает, что продвинутое наслоение признаков теперь требует премиальной цены, оправданной сложным давлением сорняков. Эти изменения в совокупности увеличивают сельскохозяйственный спрос на рекомбинантные векторы, повышая долгосрочные перспективы роста рынка технологий рекомбинантной ДНК.

Платформы проектирования белков de-novo на основе ИИ

Серия B Cradle на 73 млн долл. США и партнерство Illumina с NVIDIA в области ИИ показывают, как алгоритмически управляемый дизайн сжимает временные рамки открытий. ИИ теперь предлагает белковые складки, недостижимые через естественную эволюцию, расширяя терапевтический охват. Соглашение Novo Nordisk и Moderna на 1,9 млрд долл. США с Life Edit отражает более широкую тенденцию фармацевтики к аутсорсингу вычислительного дизайна специализированным партнерам. Игроки промышленной биотехнологии развертывают созданные ИИ ферменты для улучшения химических выходов, доказывая коммерческую ценность за пределами здравоохранения. По мере того как эти платформы становятся готовыми к использованию, они сформируют цифровую основу новых участников, ускоряя соперничество на каждом уровне рынка технологий рекомбинантной ДНК.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Развивающиеся глобальные регулятивы редактирования генов | -0.8% | Глобально, с региональными различиями в строгости | Среднесрочно (2-4 года) |

| Сложность производства и капиталовложения | -1.1% | Глобально, сконцентрирован в развитых рынках | Долгосрочно (≥ 4 лет) |

| Нехватка векторных сырьевых материалов фармацевтического качества | -0.6% | Глобально, острая в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Сопротивление потребителей генетически отредактированным продуктам | -0.4% | ЕС и отдельные рынки АТР, ограниченное влияние в США | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Развивающиеся глобальные регулятивы редактирования генов

Фрагментированный надзор заставляет разработчиков навигировать по множественным форматам досье, параллельным клиническим протоколам и расходящимся мандатам постмаркетингового наблюдения. Глобальный пилотный проект CoGenT FDA стремится к согласованию, однако европейская модель оценки рисков все еще отличается от американского взвешивания пользы и рисков[3]Greenberg Traurig LLP, "FDA Takes First Step Toward International Regulation of Gene Therapies," gtlaw.com. Китай пересматривает свои правила генной терапии, создавая неопределенность для иностранных держателей лицензий, даже ускоряя пути для отечественных фирм. Пятнадцатилетние требования последующего наблюдения в США растягивают финансовую выносливость мелких разработчиков, консолидируя власть среди богатых наличными инкумбентов. В совокупности регулятивная дивергенция замедляет запуски продуктов и повышает затраты на соблюдение, сдерживая краткосрочный рост рынка технологий рекомбинантной ДНК.

Сложность производства и капиталовложения

Сделка Thermo Fisher на 4,1 млрд долл. США с Solventum и приобретение Lonza в Vacaville за 1,2 млрд долл. США подчеркивают премию на существующие мощности cGMP. Комплексы вирусных векторов требуют зонирования HEPA, сегрегированных систем HVAC и систем утилизации высокой мощности, поднимая стоимость строительства свыше 600 млн долл. США для объекта на 30 000 литров. Одноразовое оборудование сокращает время ввода в эксплуатацию, но увеличивает расходы на расходные материалы, заставляя операторов балансировать экономию капиталовложений против более высоких удельных затрат. Даже крупные биофармацевтические игроки блокируют многолетние слоты CDMO для хеджирования риска мощности, ранний признак того, что ограничения предложения могут ограничить краткосрочные объемы в рынке технологий рекомбинантной ДНК.

Сегментный анализ

По продукту: медицинские применения движут текущей выручкой

Медицинские продукты внесли 65,35% общей выручки в 2024 году, опираясь на зрелые терапевтические белки, которые извлекают выгоду из десятилетий оптимизации процессов и хорошо установленных каналов возмещения. Подмножество терапевтических агентов поддерживает импульс через расширяющиеся пайплайны GLP-1 и онкологии, даже когда участники биосимиляров подрывают наследственные монополии. Вакцины обрели новую жизнь после того, как COVID-19 подтвердил платформы мРНК; испытания онкологических вакцин теперь используют тот же шасси липидных наночастиц, сокращая доклинические бюджеты. За пределами здравоохранения немедицинские продукты растут со среднегодовым темпом роста 12,25% на фоне ГМ культур, которые повышают устойчивость к засухе, и специальных химикатов, которые заменяют нефтехимические промежуточные продукты. Промышленные ферменты теперь очищают текстиль при более низких температурах, экономя энергию и создавая повторяющиеся роялти для лицензиаров ферментов, иллюстрация устойчивости доходов, которая смягчает цикличность в продажах лекарств.

Специальные химикаты используют рекомбинантные пути для производства поверхностно-активных веществ и предшественников ароматизаторов в ферментерах, обеспечивая более низкие выбросы по сравнению с нефтяными маршрутами и соответствуя корпоративным обязательствам по нулевым выбросам. Организмы экологической рекультивации переваривают нефтяные пятна и пластиковый мусор, запуская совершенно новые сервисные ниши для стартапов синтетической биологии. Эта диверсификация расширяет рынок технологий рекомбинантной ДНК, снижает зависимость от жизненных циклов блокбастеров и поддерживает стабильные денежные потоки в экономических циклах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: системы экспрессии сохраняют доминирование

Системы экспрессии составили 64,53% доли рынка технологий рекомбинантной ДНК в 2024 году, отражая их незаменимость в терапии человека, ветеринарных вакцинах и промышленных ферментах. Хозяева клеток млекопитающих требуют премиальных цен, поскольку они выполняют человекоподобное гликозилирование, необходимое для сложных антител. Бактериальные и дрожжевые линии остаются рабочими лошадками для производства инсулина и ферментов, предпочитаемые за быстрое время удвоения и более низкие затраты на среду. Векторы клонирования, растущие со среднегодовым темпом роста 9,85%, приводятся в движение растущими испытаниями генной терапии, которые требуют высококачественных плазмид и вирусных основ.

Одноразовые микрозаводы плазмид теперь помещаются в стандартные лабораторные площади, позволяя больницам создавать персонализированные векторы для случаев сострадательного использования. Адено-ассоциированные и лентивирусные векторы достигают цен до 200 000 долл. США за партию, создавая прибыльные микросегменты для специализированных CDMO. Распространение распределенного производства особенно выражено в пайплайнах редких заболеваний с низкими объемами, где локализованное производство избегает задержек холодовой цепи и облегчает таможенные узкие места.

По применению: доминирование здравоохранения сталкивается с экологическим вызовом

Здравоохранение и заболевания сохранили 46,62% выручки в 2024 году, поскольку моноклональные антитела, CAR-T терапии и замены генов обеспечили регулятивные победы в онкологии и гематологии. Разработчики онкологии ценят рекомбинантные антитела за их специфичность, что приводит к превосходной выживаемости без прогрессирования в поздних испытаниях. Лечение редких заболеваний использует сиротские стимулы для компенсации малых когорт, что приводит к высоким прейскурантным ценам, которые поддерживают маржу. Северная Америка контролировала 37,82% размера рынка технологий рекомбинантной ДНК в 2024 году, показывая, что финансовый центр тяжести сегмента остается в системах здравоохранения развитых рынков.

Экологические применения масштабируются быстрее всего со среднегодовым темпом роста 12,52%, приводимые в движение государственными субсидиями для улавливания углерода, очистки сточных вод и услуг деградации пластика. Рекомбинантные микробы, которые метаболизируют метан в белковый корм, демонстрируют двойные преимущества климата и продовольственной безопасности, привлекая притоки ударного капитала. Регулятивная дисперсия сельскохозяйственной биотехнологии по странам по-прежнему сдерживает универсальное принятие, однако одобрения развивающихся рынков в Гане и Кении намекают на ускоряющееся принятие.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: академический рост бросает вызов лидерству отрасли

Биотехнологические и фармацевтические предприятия контролировали 53,82% доли в 2024 году, используя интегрированные модели от открытия до коммерциализации для ускорения запусков. Их фора в соблюдении GMP и глобальном маркетинге дает им переговорную силу над плательщиками и поставщиками сырьевых материалов, усиливая преимущества инкумбентности. Академические и государственные институты, однако, расширяются со среднегодовым темпом роста 9,61%, поддерживаемые пандемическим финансированием, которое оставило постоянные обновления лабораторий BSL-3 во многих кампусах. Индустрия технологий рекомбинантной ДНК теперь полагается на университетские спин-ауты для нишевых технологий доставки и передовой аналитики, которые более крупные фирмы лицензируют по структурам вехи.

Контрактные исследовательские организации, поставщики инструментов и аналитические фирмы завершают пользовательский ландшафт, формируя взаимосвязанную экосистему, где поставщики услуг получают повторяющиеся доходы без прямого воздействия риска клинической неудачи. Эта демократизация возможностей рассеивает инновации географически и разбавляет рыночную власть, которая когда-то принадлежала только многонациональной фарме, дополнительно расширяя рынок технологий рекомбинантной ДНК.

Географический анализ

Северная Америка контролировала 37,82% выручки в 2024 году, поддерживаемая надежным венчурным финансированием, благоприятным возмещением и структурами FDA, которые сокращают циклы рассмотрения для прорывных терапий. Американские биопроизводители получают выгоду от налоговых стимулов и сетей университетских лабораторий, которые направляют квалифицированных выпускников в индустрию. Инвестиции Канады в инкубаторы генной терапии добавляют региональное разнообразие, особенно в исследованиях и разработке вирусных векторов. Рынок технологий рекомбинантной ДНК теперь видит сильную конкуренцию на уровне штатов за мощность, с Северной Каролиной, Массачусетсом и Калифорнией, предлагающими соответствующие гранты для строительства объектов.

Азиатско-Тихоокеанский регион зафиксировал самый быстрый среднегодовой темп роста в 11,81% до 2030 года, подкрепленный стратегическим сдвигом Китая к партнерствам Юго-Восточной Азии, которые обеспечивают нисходящие рынки и устойчивые цепочки поставок. Правительство Японии возродило программы стимулирования биотехнологий, нацеленные на синтетическую биологию для устойчивых химикатов, в то время как южнокорейские группы чеболь соинвестируют в CDMO для захвата экспортных доходов от биологических препаратов. Реформа Индией своего Управления биотехнологического регулирования обещает более быстрое разрешение для генетически отредактированных культур, укрепляя ее позицию как центра производства семян. Вместе эти движения сужают исторический производственный разрыв с западными рынками и повышают местную доступность рекомбинантных входов.

Европа балансирует инновации с потребительским скептицизмом, особенно в отношении ГМО продуктов. Предстоящая Фармацевтическая стратегия ЕС направлена на оптимизацию централизованных одобрений для передовых терапий, однако одобрения культур по-прежнему сталкиваются с отказами государств-членов. Контрактные производители в Ирландии, Германии и Швейцарии капитализируют на этом разделении, предлагая масштабные биореакторы для глобальных клиентов, позволяя спонсорам терапии обходить местные регулятивные препятствия в пользу производства только на экспорт. Ближний Восток и Африка находятся на зарождающейся стадии, но показывают политический импульс: Саудовская Аравия заложила капитал суверенных фондов для геномных центров, а одобрение Ганой ГМ черноглазой фасоли сигнализирует о прагматической позиции по продовольственной безопасности. Соевые и кукурузные пояса Южной Америки обеспечивают плодородную почву для ГМ признаков, хотя макроэкономическая волатильность может сдерживать прямые иностранные инвестиции. Эти разнообразные траектории обеспечивают географическую плюральность рынка технологий рекомбинантной ДНК, снижая риск концентрации и обеспечивая трансграничное сотрудничество.

Конкурентный ландшафт

Конкуренция охватывает горизонтальные слои - исследовательские инструменты, поставка векторов, мощность GMP - и вертикальные срезы через терапевтические, сельскохозяйственные и промышленные применения. Pfizer, Amgen и Sanofi развертывают силу балансового отчета для обеспечения раннего доступа к слотам CDMO высокого объема, вытесняя более мелкие фирмы из основных временных окон. Расширение Thermo Fisher на 2 млрд долл. США в США объединяет услуги исследований и разработки с расходными материалами для очистки, ход, предназначенный для блокировки клиентов в цепочки поставок от начала до конца. Lonza, Fujifilm Diosynth и GenScript масштабировали флоты биореакторов свыше 500 000 литров, позиционируя себя как незаменимые для поздних спонсоров генной терапии.

Стартапы дифференцируются через фокус на платформе: Aldevron первопроходец в быстром производстве плазмид; Touchlight развивает векторы ДНК doggybone; Life Edit специализируется на базовом редактировании. Многие сочетают инновации со стратегическими партнерствами - NEC Bio и AGC Biologics заключили контракт на производство персонализированных противораковых вакцин, комбинируя открытие антигенов ИИ с масштабируемым производством. Рынок технологий рекомбинантной ДНК вознаграждает такие союзы сокращением времени до клиники при совместном распределении капитального бремени.

Конкурентные стратегии все больше зависят от цифрового обеспечения. Компании интегрируют ИИ для скрининга in-silico, цифровых двойников для оптимизации объектов и блокчейн для прослеживаемости векторов для удовлетворения более строгих аудитов происхождения. Те, кто овладеет слиянием данных, достигают более быстрых циклов выпуска партий и более жестких дисперсий выхода, что приводит к более низкой стоимости товаров, которая защищает маржу по мере интенсификации эрозии биосимиляров. Несмотря на волны консолидации, рынок технологий рекомбинантной ДНК по-прежнему насчитывает сотни венчурных фирм, занимающихся узкими целями, поддерживая динамическое равновесие, где инкумбенты покупают или партнерствуют с наиболее обещающими новичками, а не полагаются исключительно на внутренние исследования и разработки.

Лидеры отрасли технологий рекомбинантной ДНК (рДНК)

-

New England Biolabs

-

Sanofi

-

GenScript

-

GSK plc

-

Pfizer Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Thermo Fisher Scientific представила план инвестиций в США на 2 млрд долл., охватывающий капитальные проекты и исследования и разработки в области наук о жизни.

- Март 2025: Bayer представила соевые бобы Vyconic с пятью толерантностями к гербицидам, нацеленные на фермеров США и Канады к 2027 году.

Сфера глобального отчета по рынку технологий рекомбинантной ДНК (рДНК)

Согласно области отчета, технология рекомбинантной ДНК является процессом, в котором создание и манипулирование последовательностями ДНК выполняется в определенном порядке, что приводит к производству генетически модифицированных организмов и продуктов. Рекомбинантная ДНК в основном используется в традиционных и нетрадиционных применениях, таких как медицинские, сельскохозяйственные и промышленные. В медицине рекомбинантная ДНК использовалась для массового производства инсулина, Follistim, гормонов роста человека, моноклональных антител, человеческого альбумина, вакцин и других лекарств. Рынок технологий рекомбинантной ДНК (рДНК) сегментирован по продукту (медицинские (терапевтический агент, человеческий белок и вакцина), немедицинские (биотехнологические культуры, специальные химикаты и другие немедицинские продукты), компоненту (система экспрессии и вектор клонирования), применению (продовольствие и сельское хозяйство, здравоохранение и заболевания, окружающая среда и другие применения), конечному пользователю (биотехнологические и фармацевтические компании, академические и государственные исследовательские институты, и другие конечные пользователи), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает предполагаемые размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млн долл. США) для вышеупомянутых сегментов.

| Медицинские | Терапевтические агенты |

| Человеческие белки | |

| Вакцины | |

| Немедицинские | Биотехнологические культуры |

| Специальные химикаты | |

| Другие немедицинские продукты |

| Системы экспрессии |

| Векторы клонирования |

| Продовольствие и сельское хозяйство |

| Здравоохранение и заболевания |

| Окружающая среда |

| Другие применения |

| Биотехнологические и фармацевтические компании |

| Академические и государственные институты |

| Другие конечные пользователи |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азия-Тихий океан | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Медицинские | Терапевтические агенты |

| Человеческие белки | ||

| Вакцины | ||

| Немедицинские | Биотехнологические культуры | |

| Специальные химикаты | ||

| Другие немедицинские продукты | ||

| По компонентам | Системы экспрессии | |

| Векторы клонирования | ||

| По применению | Продовольствие и сельское хозяйство | |

| Здравоохранение и заболевания | ||

| Окружающая среда | ||

| Другие применения | ||

| По конечному пользователю | Биотехнологические и фармацевтические компании | |

| Академические и государственные институты | ||

| Другие конечные пользователи | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия-Тихий океан | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка технологий рекомбинантной ДНК?

Рынок был оценен в 734,44 млрд долл. США в 2025 году и готов вырасти до 974,07 млрд долл. США к 2030 году, показывая среднегодовой темп роста 5,81%.

Какой сегмент продукта лидирует в генерации доходов?

Медицинские применения составили 65,35% доходов 2024 года, в основном через терапевтические белки и быстрорастущие генные терапии.

Какой регион растет быстрее всего?

По прогнозам, Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 11,81% до 2030 года, движимый расширяющимися производственными площадками в Китае и Юго-Восточной Азии.

Какой фактор оказывает самое сильное положительное влияние на рост?

Растущий спрос биофармы на рекомбинантные белковые препараты добавляет примерно +1,8 процентных пункта к прогнозируемому среднегодовому темпу роста.

Почему векторы клонирования опережают системы экспрессии в росте?

Пайплайны генной терапии требуют высококачественных вирусных и плазмидных векторов, толкая сегмент к среднегодовому темпу роста 9,85% до 2030 года.

Как регулятивные различия влияют на выход на рынок?

Дивергентные правила редактирования генов в США, ЕС и Китае принуждают к многоюрисдикционным стратегиям соблюдения, добавляя время и стоимость перед запуском.

Последнее обновление страницы: