Размер и доля рынка наноматериалы лекарственной доставки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 119.89 Миллиардов долларов США |

| Размер Рынка (2030) | 191.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.32% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка наноматериалы лекарственной доставки от Mordor Intelligence

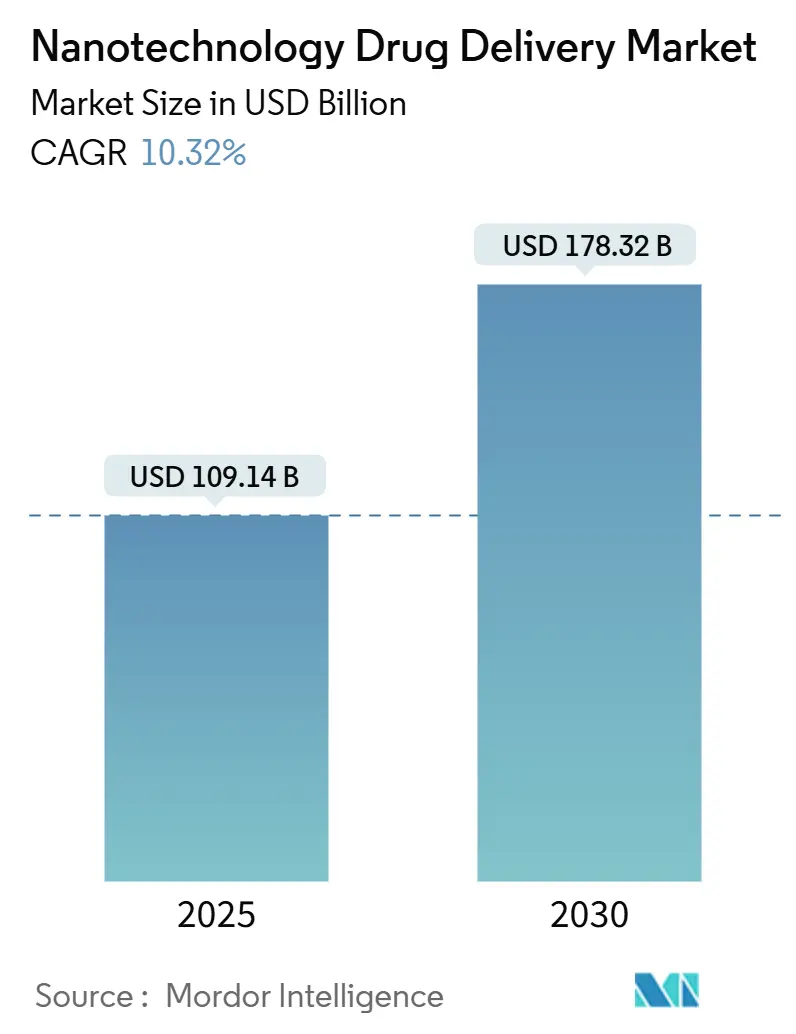

Рынок наноматериалы лекарственной доставки составил 109,14 млрд долларов США в 2025 году и должен достичь 178,32 млрд долларов США к 2030 году, расширяясь при CAGR 10,32%. Эта динамика отражает более тесную согласованность между передовым производством, более четкими регулятивными путями и накопленными клиническими доказательствами того, что наноактивированные носители улучшают таргетирование лекарств и профили безопасности. Рост дополнительно стимулируется растущим спросом на липидные наночастицы, которые уже составляют треть доходов, а также поворотом фармацевтического сектора к генетической медицине и другим сложным биопрепаратам. Онкология продолжает закреплять доходы, поскольку поставщики ищут премиальные, прецизионные составы, которые решают проблему гетерогенности опухолей, в то время как генная терапия и программы мРНК задают темп расширения. В региональном плане Северная Америка сохраняет лидерство благодаря укоренившимся расходам на НИОКР и быстро действующим регуляторам, однако Азиатско-Тихоокеанский регион растет быстрее всего на фоне щедрого государственного финансирования и быстрого наращивания мощностей. Пути введения также диверсифицируются, поскольку легочная доставка начинает бросать вызов внутривенному доминированию на фоне улучшенных ингаляционных устройств и науки о составах, повышающих эффективность депонирования. В долгосрочной перспективе консолидация платформ вокруг масштабируемых липидных и полимерных систем обещает изменить конкурентную динамику, поскольку производственные ноу-хау становятся критическим дифференциатором в рамках рынка наноматериалы лекарственной доставки.

Ключевые выводы отчета

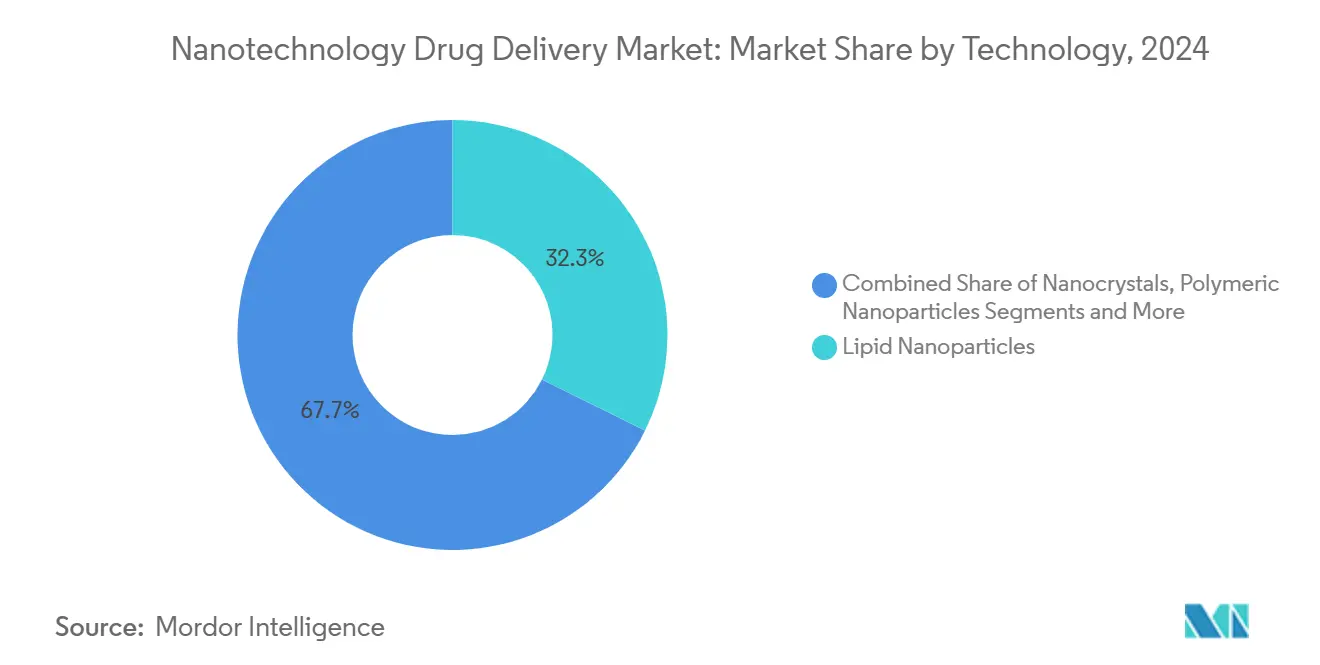

- По технологиям липидные наночастицы захватили 32,33% доли рынка наноматериалы лекарственной доставки в 2024 году, в то время как полимерные платформы прогнозируются к развитию при CAGR 13,23% до 2030 года.

- По применению онкология удерживала 43,54% доли доходов в 2024 году; генная терапия и доставка мРНК установлены к расширению при CAGR 13,63% до 2030 года.

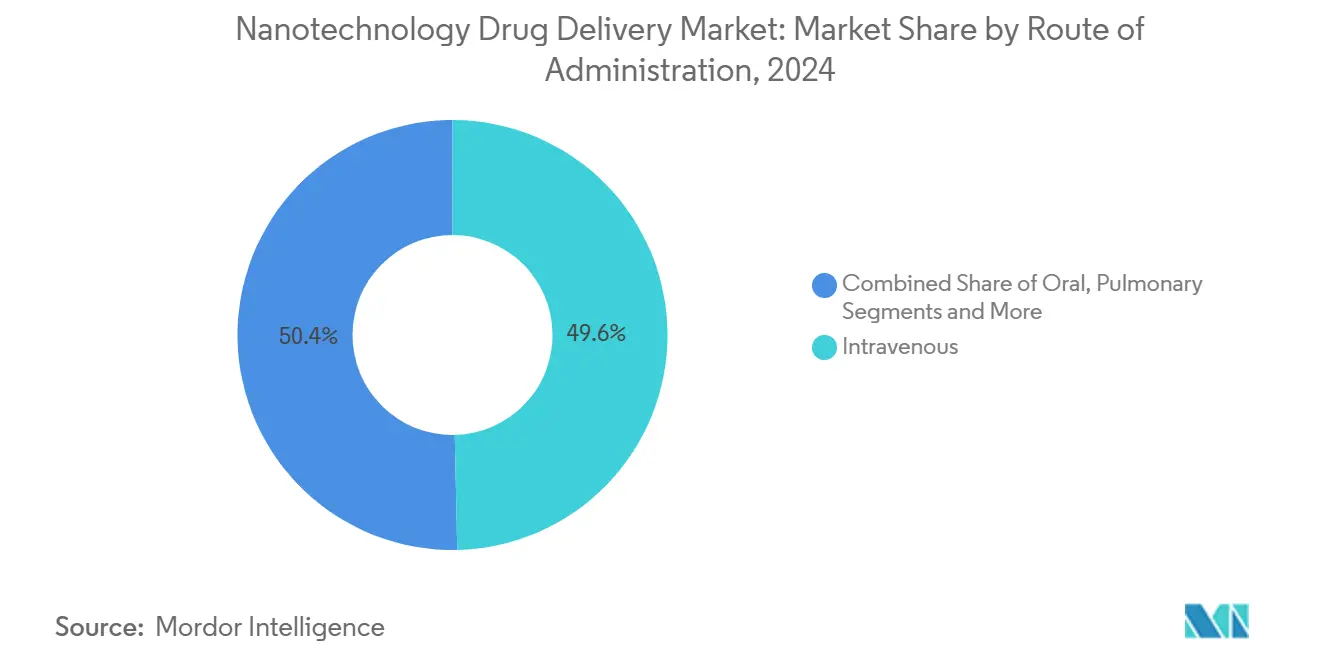

- По способу введения внутривенная доставка командовала 49,64% доли размера рынка наноматериалы лекарственной доставки в 2024 году, тогда как легочная доставка проектируется к росту при CAGR 14,20% на том же горизонте.

- По конечным пользователям фармацевтические и биотехнологические компании составили 51,24% доходов 2024 года, в то время как контрактные исследовательские и производственные организации растут быстрее всего при CAGR 12,59%.

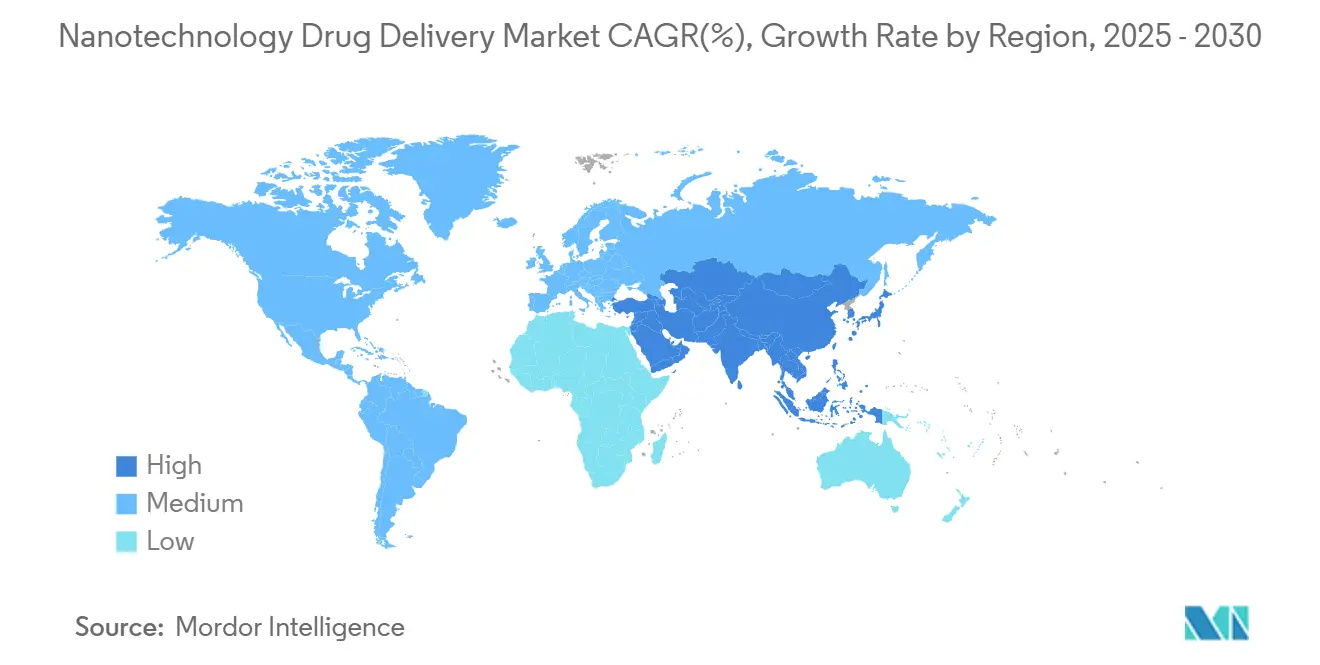

- По географии Северная Америка лидировала с 39,67% долей в 2024 году, однако Азиатско-Тихоокеанский регион планируется зарегистрировать CAGR 13,03% до 2030 года.

Глобальные тенденции и инсайты рынка наноматериалы лекарственной доставки

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность рака, генетических и сердечно-сосудистых заболеваний | +2.1% | Глобально, с концентрированным воздействием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущий пайплайн наноактивированных биопрепаратов и генных терапий | +1.8% | Северная Америка и ЕС лидируют, АТЭС развивается | Среднесрочно (2-4 года) |

| Быстрые достижения в масштабируемом производстве липидных наночастиц (LNP) | +1.5% | Глобально, с производственными хабами в Северной Америке, Европе, АТЭС | Краткосрочно (≤ 2 лет) |

| Спрос больниц на персонализированные/ прецизионные платформы дозирования | +1.2% | Северная Америка и ЕС основные, избирательные рынки АТЭС | Среднесрочно (2-4 года) |

| Венчурные инвестиции в программируемые наноносители и стимул-чувствительные DDS | +0.9% | Северная Америка и ЕС концентрированные, развивающиеся в АТЭС | Долгосрочно (≥ 4 лет) |

| Правительственные мега-гранты на наномедицину | +0.7% | Национальные программы в США, ЕС, Китае, с эффектами перелива | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность рака, генетических и сердечно-сосудистых заболеваний

Ускоряющаяся заболеваемость раком, редкими генетическими расстройствами и хроническими сердечными заболеваниями расширяет адресуемый пул пациентов, которым необходимо более точное дозирование и тканевое таргетирование. Растущая продолжительность жизни и лучшая диагностика добавляют к объемам случаев, усиливая призыв к наноактивированным составам, которые могут навигировать биологические барьеры, снижая токсический перелив. В кардиологической помощи наночастицы разрабатываются для прицеливания в атеросклеротические бляшки, способность, которая расширяет терапевтические окна для мощных агентов. Исследователи в Орегонском государственном университете сообщили о 94% скачке точности таргетирования, когда наночастицы использовались для подавления воспалительных каскадов в доклинических моделях, подчеркивая, как бремя болезней превращается в конкретный коммерческий спрос. Успешные результаты в одной терапевтической области часто вызывают переливный интерес в смежных полях, ускоряя кривые принятия во всей системе здравоохранения. Поскольку больничные формуляры наблюдают превосходные записи эффективности и безопасности, спрос на наносоставы растет, укрепляя доходную базу для рынка наноматериалы лекарственной доставки.

Растущий пайплайн наноактивированных биопрепаратов и генных терапий

Мессенджер РНК вакцины подтвердили коммерческую и регулятивную осуществимость доставки липидных наночастиц, вызывая волну венчурного финансирования и стратегических сделок, направленных на генные терапии следующего поколения. Крупные производители лекарств сотрудничают с академическими лабораториями для уточнения химии инкапсуляции, которая защищает хрупкие молекулы и способствует эндосомальному побегу. Сотрудничество Pfizer с UT Southwestern по технологиям РНК полезных нагрузок типично для модели сотрудничества, предназначенной для сокращения времен трансляции от лаборатории к койке. Поскольку больше кандидатов проходят средние стадии испытаний, комфорт в регулятивных агентствах растет, уменьшая риск одобрения и расширяя воронку для нанооснованных терапевтиков в онкологии, редких заболеваниях и метаболических расстройствах. Рост пайплайна таким образом усиливает спрос на специализированные производственные мощности, поддерживая долгосрочную видимость доходов для поставщиков, работающих на рынке наноматериалы лекарственной доставки.

Быстрые достижения в масштабируемом производстве липидных наночастиц

Непрерывная обработка, микрофлюидные смесители и встроенная аналитика теперь позволяют контроль размера частиц и эффективности инкапсуляции в реальном времени, демонтируя историческое узкое место масштабирования. Приобретение Danaher компании Precision Nanosystems создало комплексное предложение, которое охватывает от ранних исследований до GMP производства, предоставляя производителям лекарств готовый маршрут к глобально гармонизированному снабжению. Центр мРНК Wacker стоимостью 107 млн евро добавляет мощность для более чем 200 миллионов доз вакцин ежегодно, демонстрируя, что капитал течет в специализированные нанозаводы, а не в модернизацию устаревших линий.[1]Wacker Chemie AG, "WACKER Opens mRNA Competence Center in Halle an der Saale, Germany," wacker.com Более низкие удельные затраты делают наносоставы жизнеспособными для хронических терапий, перемещая технологию за пределы нишевых, дорогих показаний и расширяя коммерческий холст для рынка наноматериалы лекарственной доставки.

Спрос больниц на персонализированные/прецизионные платформы дозирования

Клиницисты тяготеют к составам наночастиц, которые сокращают нежелательные события и открывают более высокие интенсивности доз. Больничные фармацевтические комитеты взвешивают дополнения к формуляру на клинических и операционных основаниях, отдавая предпочтение нанопрепаратам, которые сокращают больничные пребывания или уменьшают реадмиссии. Теранностические частицы, способные сигнализировать о своем местоположении в реальном времени, позволяют врачам тонко настраивать режимы в середине курса, улучшая результаты. Исследование Journal of Nanobiotechnology показало, что фермент-чувствительные наночастицы могут концентрировать химиотерапию в опухолях с 94% точностью, захватывая интерес врачей в реальных онкологических условиях.[2]Journal of Nanobiotechnology, "Enzyme-sequential responsive core-satellite nanomedicine enables activatable imaging-guided chemotherapy," jnanobiotechnology.biomedcentral.com Связь между измеримой клинической пользой и снижением операционных затрат ускоряет решения о закупках, поднимая спрос на рынке наноматериалы лекарственной доставки.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость CMC и GMP соответствия для наносоставов | -1.4% | Глобально, с более высоким воздействием в развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Неопределенные долгосрочные данные нанотоксикологии | -1.1% | Глобальная регулятивная озабоченность, различающиеся региональные стандарты | Долгосрочно (≥ 4 лет) |

| Узкие места масштабирования для микрофлюидного производства | -0.8% | Производственные хабы в Северной Америке, Европе, АТЭС | Среднесрочно (2-4 года) |

| Ограниченные пути возмещения для наносоставных дженериков | -0.6% | Северная Америка и ЕС преимущественно, развивающиеся в АТЭС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость CMC и GMP соответствия для наносоставов

Нанопрепараты часто требуют специальных производственных комплексов, мониторинга частиц и передовой аналитики, которые поднимают фиксированные затраты значительно выше тех, что у обычных инъекционных препаратов. Детальная характеристика размера частиц, дзета-потенциала и поверхностной химии должна поддерживаться на протяжении срока годности, добавляя сложность. Руководство FDA 2024 года по наноматериальным лекарственным продуктам подчеркивает строгое внутрипроцессное тестирование, которое многие меньшие фирмы с трудом могут себе позволить.[3]Food and Drug Administration, "Considerations for Drug Products That Contain Nanomaterials," fda.gov Высокие затраты на соответствие могут задержать временные рамки запуска и препятствовать последующим составам, умеряя расширение на рынке наноматериалы лекарственной доставки.

Неопределенные долгосрочные данные нанотоксикологии

Хотя острые токсические сигналы часто доброкачественны, вопросы сохраняются по поводу долгосрочного накопления в ретикулоэндотелиальной системе. Регуляторы ищут обширные исследования биораспределения и клиренса, добавляя как время, так и стоимость. Обзор в Discover Nano подчеркнул фрагментированную природу текущих анализов и призвал к гармонизированным протоколам по классам частиц. До созревания лонгитудинальных данных консервативные оценки риска и пользы могут замедлить более широкое принятие в рамках рынка наноматериалы лекарственной доставки.

Сегментный анализ

По технологиям: Липидные платформы стимулируют коммерческое принятие

Липидные наночастицы генерировали 32,33% доходов 2024 года и остаются якорем рынка наноматериалы лекарственной доставки. Смесь клинической валидации и совместимых цепей поставки наполнителей поддерживает высокое принятие, с прогнозным CAGR 13,23% до 2030 года. Новости об успешных мРНК вакцинах нормализовали липидо-основанный дизайн по терапевтическим категориям, побуждая CDMO расширять специализированные линии и обеспечивать долгосрочные контракты. Полимерные системы, будучи вторыми по доле, превосходят в модулировании профилей высвобождения в хронических терапиях и показывают обещание в мульти-полезных конструктах. Нанокристаллы вырезают пространство для плохо растворимых лекарств, тогда как дендримеры привлекают исследователей, сосредоточенных на мультивалентном лигандном отображении, несмотря на более тяжелые синтетические рабочие нагрузки. Квантовые точки сохраняют нишу визуализации, но сталкиваются с регулятивными противоветрами из-за ядер тяжелых металлов. Масштабируемость процесса и регулятивный прецедент будут продолжать отделять платформы-лидеры от экспериментальных ниш, направляя распределение капитала внутри более широкого рынка наноматериалы лекарственной доставки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: Лидерство онкологии сталкивается с вызовом генной терапии

Онкология составила 43,54% доходов в 2024 году, поскольку онкологическая помощь часто вознаграждает инновации, которые обеспечивают более высокие интенсивности доз или локализованное высвобождение. Липосомальные переформулировки химиотерапевтиков остаются устойчивым потоком доходов. Генная терапия и показания мРНК продвигаются при CAGR 13,63%, эмблематичном для сдвига индустрии к молекулярно-уровневым вмешательствам. Неврологические программы набирают импульс, используя наноносители для пересечения гемато-энцефалического барьера, в то время как противовоспалительные кандидаты постепенно вытесняют системные стероиды в ревматоидных условиях. Кардиоваскулярные испытания остаются меньшими, но могут расшириться, если наночастицы таргетирования бляшек подтвердятся в Фазе III. Коллективно эти треки создают диверсифицированный набор возможностей, который стабилизирует денежный поток по рынку наноматериалы лекарственной доставки.

По способу введения: Легочная доставка набирает импульс

Внутривенные линии доминировали 49,64% размера рынка наноматериалы лекарственной доставки в 2024 году благодаря знакомым больничным рабочим процессам. Однако легочная доставка находится на курсе самых быстрых достижений: CAGR 14,20% до 2030 года, поддерживаемый сухопорошковыми ингаляторами, которые улучшают альвеолярное депонирование. Пероральные нанокапсулы стремятся к поднятию приверженности в хронических условиях, хотя желудочно-кишечная деградация остается препятствием дизайна. Трансдермальные наноэмульсии продолжают таргетировать дерматологию и управление болью, предлагая контролируемую поверхностную доставку, которая минимизирует системное воздействие. Вместе эти пути разбавляют риск цепи поставок и распространяют наноактивированную помощь в амбулаторные условия, поддерживая рост объема на рынке наноматериалы лекарственной доставки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: Контрактное производство приобретает стратегическое значение

Фармацевтические и биотехнологические компании контролировали 51,24% продаж 2024 года в силу маркетинговых авторизаций, но они все чаще аутсорсят инжиниринг частиц и работу по заполнению-отделке. CDMO вознаграждаются CAGR 12,59% за инвестиции в чистые помещения и GMP аналитику. Больничное компаундирование обслуживает индивидуализированные дозы для ультраредких расстройств, однако капитальные барьеры часто направляют производство к специализированным поставщикам. Академические центры стимулируют открытия, передавая трансферы промышленным партнерам по мере появления требований к масштабу. Эта взаимосвязанная экосистема подкрепляет устойчивость и специализацию, очевидные на рынке наноматериалы лекарственной доставки.

Географический анализ

Северная Америка захватила 39,67% глобального дохода в 2024 году и остается магнитом для первых исследований на людях благодаря четкому руководству FDA и плотным сетям венчурного финансирования. Канада поддерживает региональную картину щедрыми R&D кредитами и прагматичными регуляторами, которые часто координируются с их американскими коллегами. Рынок наноматериалы лекарственной доставки выигрывает здесь от предсказуемых систем возмещения, которые вознаграждают инновации, обеспечивая фармаконадзор.

Европа поддерживает тягу через гранты Horizon Europe и национальное софинансирование, которое связывает академию и промышленность в трансляционные пайплайны. Немецкие химические кластеры поставляют наполнители и поверхностно-активные вещества, в то время как регион Бенилюкс предлагает инфраструктуру клинических испытаний. Вместе эти атрибуты поддерживают надежный рынок наноматериалы лекарственной доставки, несмотря на ценовое давление от централизованных закупок.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, выкладывая CAGR 13,03%, который перестраивает цепи поставок. Китай закрепляет региональное расширение финансированием cGMP нанопарков и развертыванием поддерживающих IP реформ, позиционируя себя как экономически эффективный производственный хаб. Мастерство Японии в области материаловедения продвигает липидные и полимерные библиотеки, тогда как конгломераты Южной Кореи интегрируют разработку устройств и лекарств для сокращения временных рамок. Индия таргетирует глобальные экспортные рынки с дженериковыми наноинъекциями. Эти события коллективно увеличивают производственную скорость, поднимая общий рынок наноматериалы лекарственной доставки.

Латинская Америка и Ближний Восток в настоящее время отмечают скромный доход, но демонстрируют растущий спрос на продвинутые составы, которые подходят местным бременам болезней. Бразилия и Саудовская Аравия, например, сигнализировали о намерении локализовать производство вакцин и нанотерапевтиков, закладывая основу для будущего роста рынка.

Конкурентный ландшафт

Конкурентный набор охватывает глобальных фармацевтических мейджоров, биотехнологических новаторов среднего размера и стартапы ранней стадии. Более крупные компании владеют опытными регулятивными командами и глобальным распределением, позволяя им проводить многоцентровые испытания и запускаться в географиях. Меньшие игроки дифференцируются через специализированные дизайны носителей, быстрые циклы итерации и академические сотрудничества.

Технологические преимущества вращаются вокруг масштабируемого производства и доказанных CMC пакетов. CDMO с непрерывными смесителями наночастиц и встроенной PAT инструментацией командуют премиальными множителями, поскольку спонсоры предпочитают деризкованное снабжение. Патентные заявки вокруг систем доставки на основе углеродных наноструктур намекают на архитектуры полезных нагрузок следующего поколения. Партнерство Bristol Myers Squibb с Cellares показывает, как автоматизация жестко встраивается в производство для сдерживания стоимости и сокращения времен циклов. Барьеры входа на рынок поэтому становятся круче, направляя рынок наноматериалы лекарственной доставки к умеренно консолидированному будущему, оставляя при этом место для прорывных технологий для нарушения позиций инкумбентов.

Лидеры индустрии наноматериалы лекарственной доставки

-

Pfizer

-

Bristol Myers Squibb

-

Novartis

-

Merck Co& Inc

-

Johnson & Johnson

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Nanobiotix представила положительные результаты клинических испытаний для JNJ-1900 в лечении рака поджелудочной железы, подчеркивая терапевтический обещание наноактивированных составов при заболеваниях с ограниченными возможностями.

- Июнь 2024: Wacker Biotech завершила свой центр компетенции мРНК стоимостью 107 млн евро, способный производить более 200 миллионов доз вакцин ежегодно, повышая европейскую готовность к будущим вспышкам, расширяя онкологические мощности.

- Февраль 2024: RNA Centre of Excellence CPI получил сертификацию GMP, став единственной площадкой открытого доступа Соединенного Королевства, способной производить липид-инкапсулированную мРНК для клинических испытаний и экстренного реагирования.

Глобальный отчет о рынке наноматериалы лекарственной доставки - сфера применения

Согласно сфере применения отчета, применения наноматериалы лекарственной доставки происходят через использование спроектированных наноматериалов, а также формирование систем доставки из наномасштабных молекул. Эти материалы помогают в улучшении биодоступности лекарства. Наноматериалы лекарственной доставки широко используются в индустрии здравоохранения в применениях таких как неврология, противоинфекционные, сердечно-сосудистые расстройства и другие. Рынок наноматериалы лекарственной доставки сегментирован по технологиям (нанокристаллы, наночастицы, липосомы, мицеллы, другие), применению (неврология, онкология, кардиология/физиология, противовоспалительные/иммунология, противоинфекционные, другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тенденции для 17 различных стран по основным регионам глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Нанокристаллы |

| Полимерные наночастицы |

| Липидные наночастицы / Липосомы |

| Полимерные мицеллы |

| Дендримеры |

| Квантовые точки |

| Другие |

| Онкология |

| Неврология |

| Кардиология |

| Противовоспалительные / Иммунология |

| Противоинфекционные |

| Офтальмология |

| Другие |

| Внутривенно |

| Перорально |

| Легочно |

| Трансдермально и местно |

| Другие |

| Фармацевтические и биотехнологические компании |

| Контрактные исследовательские и производственные организации |

| Больницы и клиники |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанская | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технологиям | Нанокристаллы | |

| Полимерные наночастицы | ||

| Липидные наночастицы / Липосомы | ||

| Полимерные мицеллы | ||

| Дендримеры | ||

| Квантовые точки | ||

| Другие | ||

| По применению | Онкология | |

| Неврология | ||

| Кардиология | ||

| Противовоспалительные / Иммунология | ||

| Противоинфекционные | ||

| Офтальмология | ||

| Другие | ||

| По способу введения | Внутривенно | |

| Перорально | ||

| Легочно | ||

| Трансдермально и местно | ||

| Другие | ||

| По конечным пользователям | Фармацевтические и биотехнологические компании | |

| Контрактные исследовательские и производственные организации | ||

| Больницы и клиники | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанская | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка наноматериалы лекарственной доставки?

Рынок наноматериалы лекарственной доставки достиг 109,14 млрд долларов США в 2025 году и прогнозируется к подъему до 178,32 млрд долларов США к 2030 году.

2. Какой технологический сегмент лидирует в генерации доходов?

Липидные наночастицы лидируют с 32,33% доли рынка в 2024 году, благодаря их проверенной производительности в мРНК вакцинах и адаптируемой химии.

3. Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Надежное государственное финансирование, крупномасштабные производственные инвестиции и расширяющийся внутренний спрос стимулируют CAGR 13,03% в Азиатско-Тихоокеанском регионе.

4. Какая область применения расширяется наиболее быстро?

Генная терапия и доставка мРНК продвигаются при CAGR 13,63% до 2030 года, поскольку больше клинических кандидатов входят в поздние стадии испытаний.

5. Как контрактные производственные организации влияют на рынок?

CDMO предоставляют специализированную GMP мощность и передовую аналитику, поддерживая CAGR 12,59% в их сегменте, поскольку спонсоры аутсорсят сложное производство.

6. Что остается самым большим препятствием для широкого принятия наносоставов?

Высокие затраты соответствия CMC и GMP, наряду с неразрешенными долгосрочными вопросами токсикологии, продолжают поднимать расходы на разработку и регулятивный надзор.

Последнее обновление страницы: