Размер и доля рынка рекомбинантных белков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Размер Рынка (2025) | 2.9 Миллиардов долларов США |

| Размер Рынка (2030) | 4.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.91% CAGR |

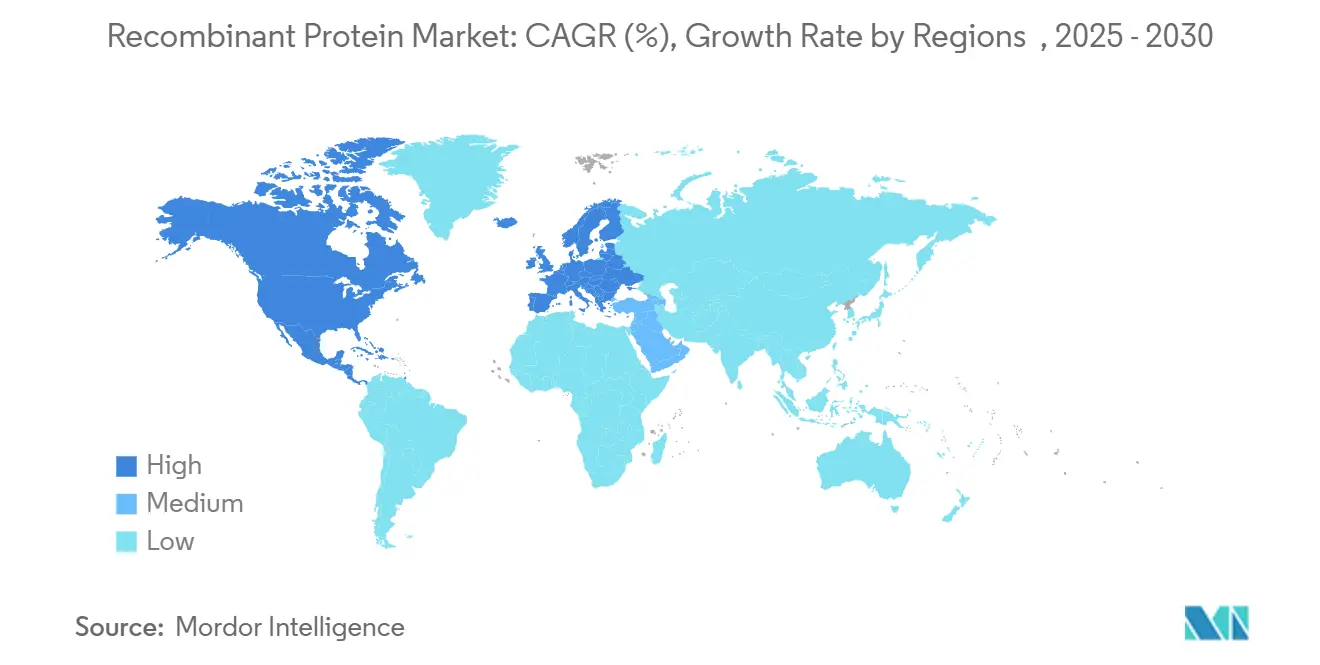

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка рекомбинантных белков от Mordor Intelligence

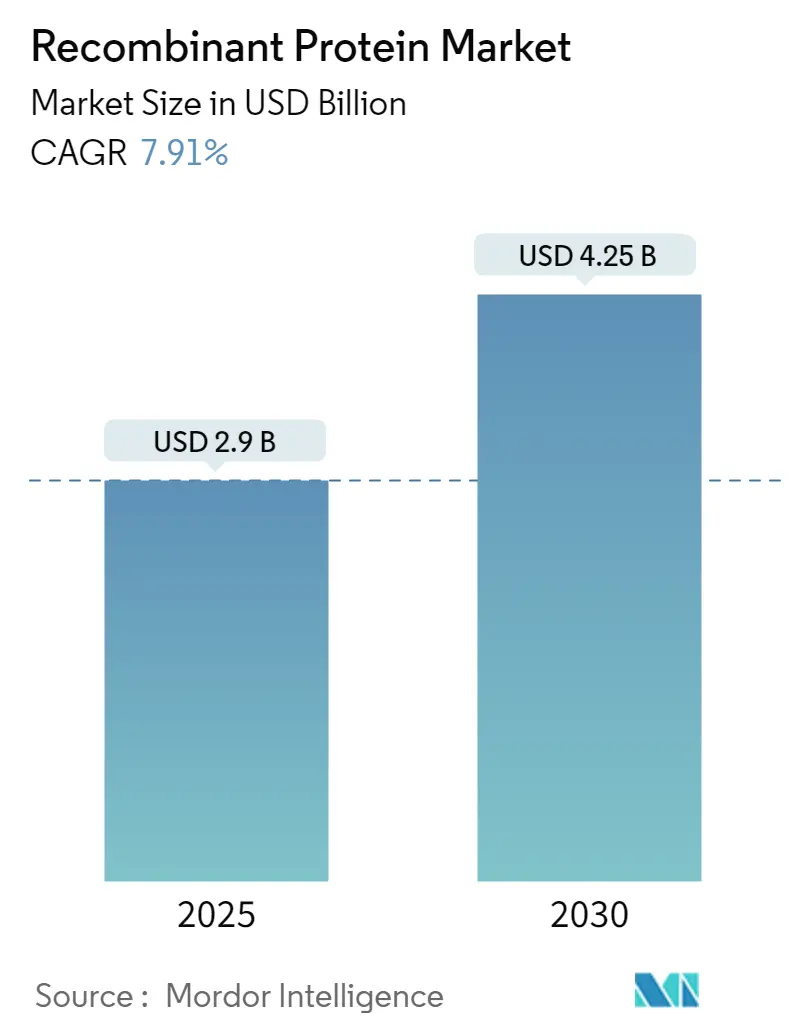

Размер мирового рынка рекомбинантных белков оценивается в 2,9 млрд долл. США в 2025 году и, как прогнозируется, вырастет до 4,25 млрд долл. США к 2030 году, что отражает стабильный среднегодовой темп роста 7,91%. Быстрое внедрение белковых терапевтических препаратов, более широкое признание персонализированной медицины и расширение в пищевой и промышленной биотехнологии лежат в основе этого прогрессивного движения. Дополнительным катализатором является конвергенция искусственного интеллекта с белковой инженерией, которая сокращает временные рамки от разработки до клиники и расширяет пайплайны продуктов. Новый вывод из этой динамики заключается в том, что инструменты открытия с более высокой пропускной способностью постепенно снижают барьеры для входа для компаний среднего размера, подталкивая отрасль к более распределенной модели инноваций. Ожидается, что продолжающаяся нормативная ясность в отношении биоаналогов и взаимозаменяемых продуктов сгладит коммерческие пути и ускорит время получения доходов для активов на поздних стадиях.

Несмотря на эту траекторию роста, структурные препятствия сохраняются. Высокая капиталоемкость культивирования клеток млекопитающих, ограничения цепи поставок критически важного сырья и снижение цен, вызванное биоаналогами, давят на маржу, особенно для установленных блокбастерных молекул. Колебания валютных курсов добавляют сложности для производителей с многорегиональными производственными площадками, поскольку большинство производственных затрат номинировано в долларах США, в то время как продажи на развивающихся рынках учитываются в местных валютах. Новый вывод здесь заключается в том, что устойчивость маржи, вероятно, будет зависеть от операционной гибкости, побуждая больше фирм принимать одноразовые технологии и непрерывную обработку для тонкой настройки экономики партий. По мере диверсификации производственных платформ отрасль рекомбинантных белков, по-видимому, готова сбалансировать научные инновации с эффективностью затрат для поддержания долгосрочной прибыльности.

Ключевые выводы отчета

- Азиатско-Тихоокеанский регион остается самой быстрорастущей географией со среднегодовым темпом роста 9,51% до 2030 года, поддерживаемой многомиллиардными национальными программами биопроизводства в Китае и Южной Корее.

- Слитые белки и биспецифические антитела показывают самый высокий среднегодовой темп роста продукта (8,43%), поскольку их многофункциональные конструкции упрощают комбинированные режимы и повышают приверженность пациентов.

- Бесклеточные системы экспрессии показывают среднегодовой темп роста 8,72%, сокращая циклы разработки с недель до дней и открывая рынок рекомбинантных белков для иначе токсичных или нестабильных последовательностей.

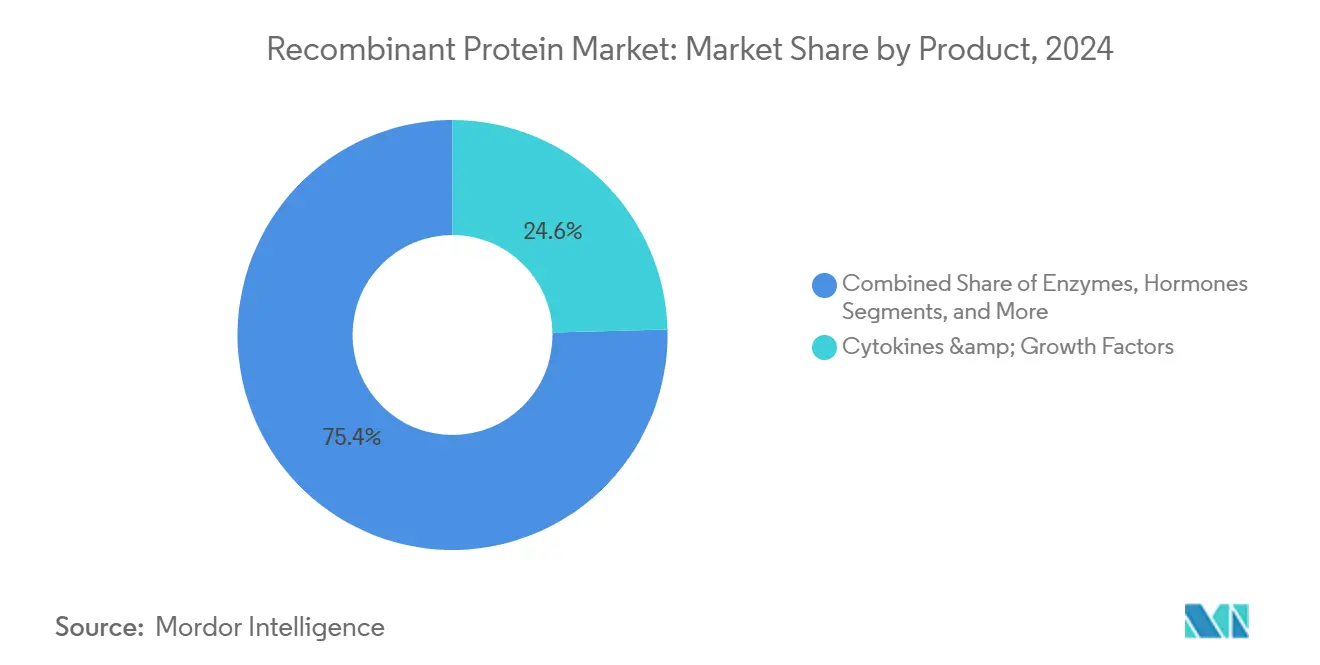

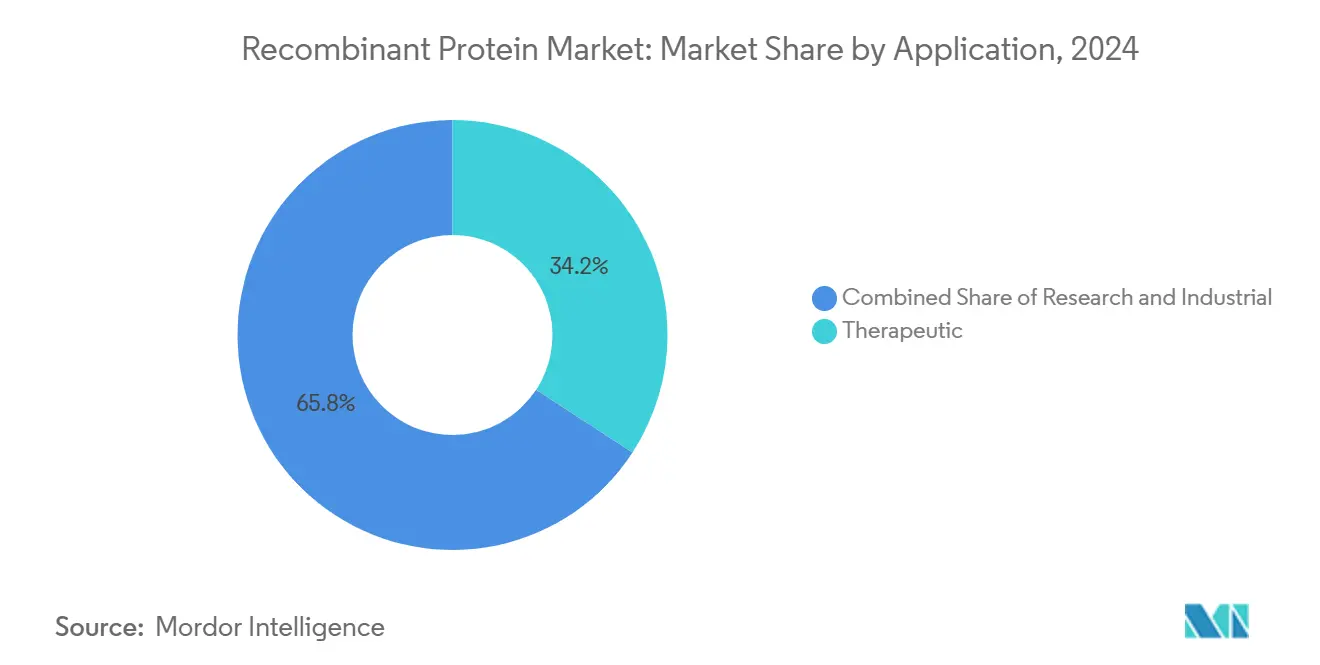

- Терапевтические применения занимают 34,21% доли рынка рекомбинантных белков в 2024 году; однако промышленные применения, такие как пищевые белки точной ферментации, прогнозируются для сокращения разрыва со среднегодовым темпом роста 9,26%.

Тенденции и инсайты глобального рынка рекомбинантных белков

Анализ влияния драйверов

| Драйвер | (~) % влияние на среднегодовой темп роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Технологические достижения в области рекомбинантных продуктов | +1.6 % | Глобально | Краткосрочно (≤ 2 лет) |

| Растущее бремя хронических заболеваний | +1.4 % | Глобально | Среднесрочно (2-4 года) |

| Растущая склонность к биопрепаратам и биоаналогам | +1.2 % | Северная Америка, Европа | Среднесрочно (2-4 года) |

| Персонализированные рекомбинантные ферменты для редких метаболических расстройств (ЕС) | +0.7 % | Европа | Долгосрочно (≥ 4 лет) |

| Персонализированные рекомбинантные ферменты (глобально) | +0.9 % | Глобально | Долгосрочно (≥ 4 лет) |

| Государственное финансирование биокластеров | +1.0 % | США, ЕС, Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Технологические достижения ускоряют возможности белковой инженерии

Прорывы в предсказании структуры с помощью глубокого обучения и дизайне de novo позволяют исследователям определять сайты связывания, стабильность и активность с беспрецедентной точностью. Лабораторные данные показывают, что стратегии split-intein предотвращают неправильное сворачивание в сложных конструкциях, генерируя более высокие активные выходы без длительных этапов повторного сворачивания [1]Christina Hoppenbrock, "Improved Method for Producing Designer Proteins Prevents Misfolding," Phys.org, phys.org. Поэтому отрасль рекомбинантных белков видит сокращение окна от разработки до производства с месяцев до недель, сдвиг, который неявно освобождает мощности для дополнительных мишеней. Один ключевой вывод заключается в том, что скрининг in silico становится стратегическим дифференциатором в такой же мере, как и физическое производственное мастерство.

Растущее бремя хронических заболеваний стимулирует терапевтические применения

Эскалация заболеваемости онкологическими, аутоиммунными и метаболическими расстройствами направляет расходы на здравоохранение в сторону целевых биопрепаратов. Более ста моноклональных антител теперь имеют регулятивное одобрение, и недавние решения FDA укрепляют доверие к белковым модальностям. Плательщики все чаще поддерживают использование биопрепаратов в более ранних линиях, отражая их потенциал модификации заболевания. Рыночный вывод заключается в том, что устойчивый клинический спрос может компенсировать конкурентные ценовые давления при условии, что продукты демонстрируют четкую медико-экономическую ценность.

Растущая склонность к биопрепаратам и биоаналогам изменяет рыночную динамику

Истечение патентов на биопрепараты первого поколения стимулирует запуск биоаналогов, ускоряя терапевтический доступ при сжатии потолков цен. Предложение FDA об отмене обозначения взаимозаменяемости устраняет административное препятствие и может приблизить затраты на разработку последующих молекул к затратам на дженерики малых молекул. По мере утраты эксклюзивности референтными продуктами производители перераспределяют расходы на НИОКР в сторону активов следующей волны, таких как мультиспецифические антитела. Вывод заключается в том, что снижение цен все больше будет компенсироваться стратегиями управления жизненным циклом и обновлением портфеля.

Персонализированные рекомбинантные ферменты решают проблемы редких метаболических расстройств

Индивидуальные терапии замещения ферментов (ERT) теперь используют модифицированное гликозилирование и настройку последовательности для улучшения поглощения тканями при снижении иммуногенности. Рецензируемые данные по инженерной β-глюкоцереброзидазе показывают до шестикратного увеличения активности в моделях болезни Гоше [2]Lucas Bleicher, "Engineering Synthetic and Recombinant Human Lysosomal β-Glucocerebrosidase for Enzyme Replacement Therapy for Gaucher Disease," Discover Applied Sciences, springer.com . Более высокая потенция позволяет использовать меньшие объемы дозирования, что, в свою очередь, сокращает время инфузии и вспомогательные затраты. Неявный вывод заключается в том, что плательщики могут терпеть премиальные прейскурантные цены, когда общее бремя лечения снижается.

Государственное финансирование биокластеров ускоряет мощности рекомбинантных биопрепаратов

Министерство обороны США выделило 42 млн долл. США на гранты распределенного биопроизводства в 2024 году для укрепления внутренних цепочек поставок. Параллельные инициативы Белого дома и Европейской комиссии упрощают лицензирование и развитие рабочей силы, катализируя строительство многопользовательских биокампусов. Эти кластеры сокращают цепи поставок и встраивают технологические якоря рядом с академическими центрами, что неявно ускоряет передачу технологий от лаборатории к заводу. Новый вывод заключается в том, что преимущества близости могут перевешивать более низкие затраты на рабочую силу за рубежом, когда скорость и безопасность поставок доминируют в критериях принятия решений.

Анализ влияния ограничений

| Ограничение | (~) % влияние на среднегодовой темп роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокие производственные затраты | -1.5 % | Глобально | Краткосрочно (≤ 2 лет) |

| Снижение цен и пробелы в холодовой цепи | -0.8 % | Развивающиеся рынки | Среднесрочно (2-4 года) |

| Снижение, вызванное биоаналогами инсулина и ЭПО | -1.2 % | Северная Америка, Европа | Краткосрочно (≤ 2 лет) |

| Регулятивная неопределенность вокруг бесклеточных платформ | -0.6 % | Глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие производственные затраты ограничивают расширение рынка

Производство терапевтических антител часто влечет за собой дополнительные расходы, такие как одноразовые мешки, сложные питательные среды и аналитика процессов, поднимая ежегодные затраты на лечение свыше 100 000 долл. США для некоторых показаний. Эта экономика может ограничить принятие в формуляр несмотря на клиническое превосходство. Поэтому пилотируются непрерывное производство, интенсифицированные биореакторы и бесклеточные системы для разъединения затрат от объема. Новый вывод заключается в том, что инновации сдерживания затрат, вероятно, сначала мигрируют к высокообъемным линиям инсулина и ЭПО, где эластичность цен наиболее сильна.

Снижение цен, вызванное биоаналогами, бросает вызов установленным продуктам

В терапевтических областях, таких как инсулин и эритропоэтин, формуляры плательщиков все больше предпочитают биоаналоги с более низкими ценами, иногда вызывая снижение продаж оригинаторов до 70%. Затраты на разработку биоаналога по-прежнему варьируются от 100-300 млн долл. США, значительно выше, чем для традиционных дженериков, что концентрирует участие среди хорошо капитализированных фирм [3]Erwin A. Blackstone, "The Economics of Biosimilars," American Health & Drug Benefits, ncbi.nlm.nih.gov. Логический вывод заключается в том, что маржи стабилизируются, как только конкурентная плотность достигнет равновесия, но только те компании, которые способны перейти на сложные биопрепараты, могут компенсировать краткосрочное сжатие доходов.

Сегментный анализ

Продукт: цитокины лидируют, в то время как слитые белки набирают обороты

Цитокины и факторы роста занимают наибольшую долю рынка рекомбинантных белков в 24,6% в 2024 году, отражая устойчивый спрос в иммунотерапии и регенеративной медицине. Их сигнальная точность соответствует движению онкологии к модуляции микросреды, фактор, который поддерживает премиальное ценообразование. Новый вывод заключается в том, что варианты интерлейкинов следующего поколения с ослабленными профилями токсичности расширят случаи амбулаторного использования.

Слитые белки и биспецифические препараты демонстрируют самый быстрый рост, при этом сегмент прогнозируется для регистрации среднегодового темпа роста 8,43% до 2030 года. Объединяя целевые и эффекторные домены в отдельные молекулы, эти конструкции упрощают режимы дозирования и могут обходить многопрепаратные коктейли. Отдельный вывод заключается в том, что меньшая сложность администрирования может увеличить приверженность в хронических условиях, косвенно расширяя размер адресуемого рынка.

Подсектор гормонов поддерживает солидный размер рынка несмотря на посягательство биоаналогов, закрепленный незаменимыми терапиями, такими как инсулин и ЭПО. Конкурентные препятствия частично смягчаются инновациями устройств доставки, которые повышают удобство для пациентов. Вывод заключается в том, что интегрированные пакеты лекарство-устройство могут сохранить ценность даже при падении прейскурантных цен.

Замещение ферментов переживает рост в середине однозначных чисел, стимулируемый стимулами для орфанных препаратов и достижениями в гликоинженерии. Расширенный скрининг новорожденных повышает показатели диагностики, что, в свою очередь, увеличивает леченую популяцию. Вывод здесь заключается в том, что более раннее вмешательство будет генерировать продольные потоки доходов, которые компенсируют относительно малые когорты пациентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Система экспрессии: доминирование млекопитающих оспаривается синтетическими альтернативами

Платформы млекопитающих занимают 45,15% доли рынка рекомбинантных белков в 2024 году, движимые способностью выполнять человекоподобные посттрансляционные модификации. Мультиплексное редактирование CRISPR повышает жизнеспособную плотность клеток и продлевает периоды подпитываемых партий, операционное усиление, которое поднимает объемную продуктивность [4]Ivan I. Vorobiev, "Genomic and Phenotypic Characterization of CHO 4BGD Cells with Quad Knockout and Overexpression of Two Housekeeping Genes That Allow for Metabolic Selection and Extended Fed-Batch Culturing," Cells, mdpi.com. Вывод заключается в том, что генетическая стабилизация уменьшает изменчивость от партии к партии, фактор, ценимый регуляторами.

Бесклеточные и синтетические системы показывают среднегодовой темп роста 8,72%, предлагая циклы разработки продолжительностью в дни против недель для подходов на основе клеток. Демонстрации титров антител 100 мг/л в маломасштабных реакторах подтверждают промышленную осуществимость. Новый вывод заключается в том, что отсоединение экспрессии от жизнеспособности клеток позволяет токсичным или нестабильным белкам войти в пайплайны, ранее считавшиеся неосуществимыми.

Применение: терапевтическое использование стимулирует рынок, в то время как промышленные применения растут

Терапевтическое использование представляло 34,21% размера рынка рекомбинантных белков в 2024 году, подкрепленное стабильным ритмом одобрений FDA для новых биопрепаратов. Зеленый свет для первого в классе аутологичного генетерапевтического препарата, нацеленного на буллезный эпидермолиз, иллюстрирует, как белковые модальности решают неудовлетворенные потребности. Вывод заключается в том, что регулятивная восприимчивость к сложным платформам укрепляет доверие инвесторов.

Промышленные применения прогнозируются для роста со среднегодовым темпом роста 9,26%, движимые точной ферментацией, которая дает пищевые белки без животных и экологически чистые ферменты для сельского хозяйства. Корпоративные мандаты устойчивости все больше включают биотехнологические маршруты для смягчения углеродных следов. Вывод заключается в том, что промышленный спрос действует как буфер, сглаживая циклическость доходов, присущую терапевтическим препаратам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Конечный пользователь: фармацевтические компании лидируют, в то время как CRO и CDMO набирают обороты

Фармацевтические и биотехнологические фирмы захватывают 38,19% доли рынка рекомбинантных белков, используя глубокие бюджеты НИОКР и унаследованные производственные сети. Капитальные затраты, такие как расширение завода на 900 млн долл. США, сигнализируют об отраслевой приверженности вертикальной интеграции. Вывод заключается в том, что инициативы оншоринга удваиваются как хеджи геополитических рисков.

CRO и CDMO прогнозируются для роста со среднегодовым темпом роста 8,51% до 2030 года, поскольку аутсорсинг завоевывает благосклонность среди биотехнологических стартапов с легкими активами. Интегрированные форматы CRDMO улучшают преемственность проектов и ускоряют передачу технологий. Нюансированный вывод заключается в том, что стратегические сотрудничества все больше будут структурироваться вокруг совместной интеллектуальной собственности, выравнивая стимулы на этапах разработки.

Географический анализ

Северная Америка сохранила 41,13% доли рынка рекомбинантных белков в 2024 году, движимая благоприятным возмещением, доступностью венчурного капитала и проактивной регулятивной позицией. Федеральное финансирование для модернизации био-промышленных мощностей дополнительно усиливает масштабирование внутреннего производства. Возникающий вывод заключается в том, что региональная плотность кластеров ускоряет специализацию рабочей силы, тем самым увеличивая производительность на оператора.

Европа остается вторым по величине рынком, получая выгоду от сплоченных академико-промышленных экосистем и передовых руководящих принципов по биоаналогам. Ожидаемое ослабление требований к сравнительным испытаниям может снизить затраты на разработку, делая регион более привлекательным для малых и средних участников. Вывод заключается в том, что регулятивная гармонизация между государствами-членами может сжать временные рамки запуска, выравнивая конкуренцию с Северной Америкой.

Азиатско-Тихоокеанский регион прогнозируется для регистрации среднегодового темпа роста 9,51% с 2025 по 2030 год, отражая агрессивные национальные инвестиции в биопроизводственные коридоры и программы подготовки квалифицированной рабочей силы. Обязательство Китая в размере 4,17 млрд долл. США по расширению мощностей подчеркивает амбиции региона достичь самообеспеченности в производстве биопрепаратов. Один вывод заключается в том, что ранние участники могут захватить переполнение контрактного производства с западных рынков, ограниченных узкими местами мощностей, тем самым переопределяя географию глобальной цепи поставок.

Конкурентная среда

Отрасль рекомбинантных белков умеренно фрагментирована, с установленными транснациональными корпорациями, сосуществующими наряду с нишевыми специалистами и контрактными производителями. Рыночные лидеры развертывают экономию масштаба как в НИОКР, так и в логистике нижнего потока для защиты доли. Вывод заключается в том, что размер сам по себе больше не достаточен; гибкость в принятии новых производственных технологий все больше отличает лидеров.

Технологическая дифференциация усиливается. Проприетарные микробные платформы, такие как EffiXTM, заявляют о более высоких объемных выходах и более быстрых циклах инженерии штаммов, повышая конкурентоспособность для плазмидной ДНК и трудно экспрессируемых белков. Новый вывод заключается в том, что лицензирование технологий может появиться как поток доходов для владельцев платформ, стремящихся монетизировать ноу-хау за пределами внутренних пайплайнов.

Искусственный интеллект быстро становится осью конкуренции, с несколькими компаниями, продвигающими AI-генерированные белковые кандидаты в клиническую оценку. Ранние данные предполагают, что эти подходы могут сократить временные рамки открытия почти наполовину, предлагая потенциальные преимущества первого на рынке. Вывод заключается в том, что рамки интеллектуальной собственности должны будут развиваться для прояснения владения машинно-генерированными последовательностями.

Лидеры отрасли рекомбинантных белков

-

Eli Lilly and Company

-

Thermo Fisher Scientific Inc.

-

Novartis AG

-

GlaxoSmithKline PLC

-

Pfizer Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Апрель 2025: Amgen инвестировала 900 млн долл. США для расширения своего биопроизводственного предприятия в Огайо, увеличивая внутренние мощности для рекомбинантных белков и сигнализируя о доверии к оншорингу в США.

- Март 2025: WuXi Biologics представила микробную платформу экспрессии EffiXTM, направленную на повышение выходов рекомбинантных белков и плазмидной ДНК, улучшая экономику процессов.

- Сентябрь 2024: ScaleReady и Bio-Techne запустили GMP цитокины ProPakTM, оптимизированные для производства клеточной терапии в закрытой системе для улучшения согласованности и масштабируемости.

Область применения глобального отчета по рынку рекомбинантных белков

Согласно области применения отчета, рекомбинантные белки кодируются рекомбинантной ДНК, которая включает вставку ДНК, кодирующей этот конкретный белок, в бактериальные или клетки млекопитающих. Затем белок очищается после экспрессии в этих клетках. Рекомбинантные белки производятся либо молекулярным клонированием, либо полимеразной цепной реакцией (ПЦР).

Рынок рекомбинантных белков сегментирован по продуктам (гормоны, факторы роста, антитела, ферменты и другие продукты), применению (терапевтическое использование, исследовательские применения и биотехнологическая промышленность) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Гормоны (инсулин, ЭПО, hGH, ФСГ) |

| Цитокины и факторы роста (IL, CSF, IFN) |

| Моноклональные антитела и фрагменты |

| Ферменты |

| Слитые белки и прочие |

| Млекопитающие (CHO и HEK293) |

| Бактериальные (E. coli) |

| Дрожжи (Pichia, Saccharomyces) |

| Насекомые (Sf9, Sf21) |

| Бесклеточные / синтетические |

| Терапевтическое |

| Исследовательское |

| Промышленное (агробиотехнология, пищевая, моющие средства) |

| Фармацевтические и биотехнологические компании |

| Академические и исследовательские институты |

| CRO и CDMO |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Гормоны (инсулин, ЭПО, hGH, ФСГ) | |

| Цитокины и факторы роста (IL, CSF, IFN) | ||

| Моноклональные антитела и фрагменты | ||

| Ферменты | ||

| Слитые белки и прочие | ||

| По системе экспрессии | Млекопитающие (CHO и HEK293) | |

| Бактериальные (E. coli) | ||

| Дрожжи (Pichia, Saccharomyces) | ||

| Насекомые (Sf9, Sf21) | ||

| Бесклеточные / синтетические | ||

| По применению | Терапевтическое | |

| Исследовательское | ||

| Промышленное (агробиотехнология, пищевая, моющие средства) | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Академические и исследовательские институты | ||

| CRO и CDMO | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Каков размер рынка рекомбинантных белков?

Ожидается, что размер рынка рекомбинантных белков достигнет 2,90 млрд долл. США в 2025 году и будет расти со среднегодовым темпом роста 7,91% до 4,25 млрд долл. США к 2030 году.

Какой продуктовый сегмент занимает наибольшую долю рынка рекомбинантных белков?

Цитокины и факторы роста лидируют примерно с четвертью общей выручки благодаря широкому использованию в иммунотерапии и регенеративной медицине.

Кто являются ключевыми игроками на рынке рекомбинантных белков?

Eli Lilly and Company, Thermo Fisher Scientific Inc., Novartis AG, GlaxoSmithKline PLC и Pfizer Inc. являются основными компаниями, работающими на рынке рекомбинантных белков.

Какой регион растет быстрее всего на рынке рекомбинантных белков?

Азиатско-Тихоокеанский регион оценивается как растущий с самым высоким среднегодовым темпом роста в прогнозном периоде (2025-2030).

Какой регион имеет наибольшую долю на рынке рекомбинантных белков?

В 2025 году Северная Америка занимает наибольшую долю рынка на рынке рекомбинантных белков.

Почему бесклеточные системы экспрессии привлекают внимание?

Они сокращают циклы разработки, позволяют производить токсичные или нестабильные белки и могут снизить производственные затраты за счет устранения этапов культивирования клеток.

Последнее обновление страницы: