Размер и доля рынка технологий чистых помещений

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.04 Миллиардов долларов США |

| Размер Рынка (2030) | 14.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.11% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка технологий чистых помещений от Mordor Intelligence

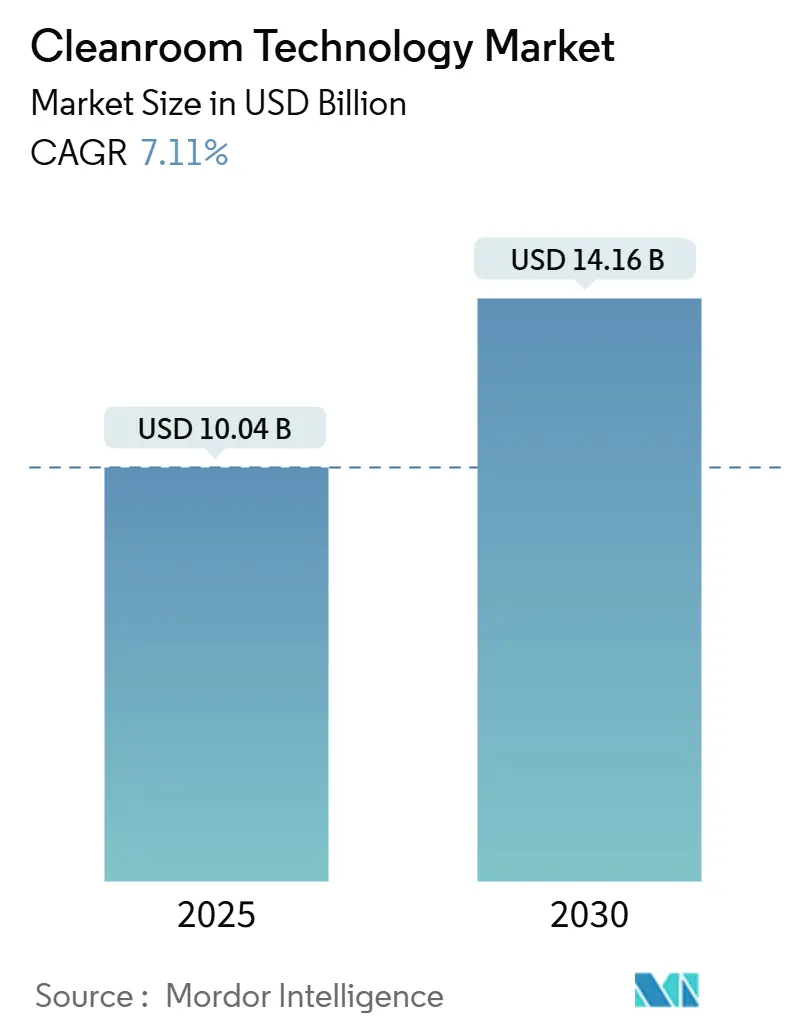

Рынок технологий чистых помещений составил 10,04 млрд долларов США в 2025 году и, по прогнозам, достигнет 14,16 млрд долларов США к 2030 году, демонстрируя CAGR 7,11% в течение периода. Устойчивое расширение мощностей полупроводников, ускоренное развертывание клеточной и генной терапии, а также растущие инвестиции в гигафабрики батарей поддерживают этот стабильный рост. Гранты по американскому закону CHIPS, регулирование медицинских устройств Европейского союза и программы кремний-карбидных пластин в Азиатско-Тихоокеанском регионе коллективно расширяют клиентскую базу и повышают уровень спецификаций. В то же время редизайн фильтрующих материалов, вызванный ограничениями PFAS, и нехватка сертифицированных по ISO установщиков сдерживают краткосрочный рост в некоторых регионах. Поставщики, которые поставляют модульные, энергоэффективные и быстро развертываемые системы, продолжают превосходить общий рынок технологий чистых помещений. [1]SEMI, "Eighteen New Semiconductor Fabs to Start Construction in 2025," semi.org

Ключевые выводы отчета

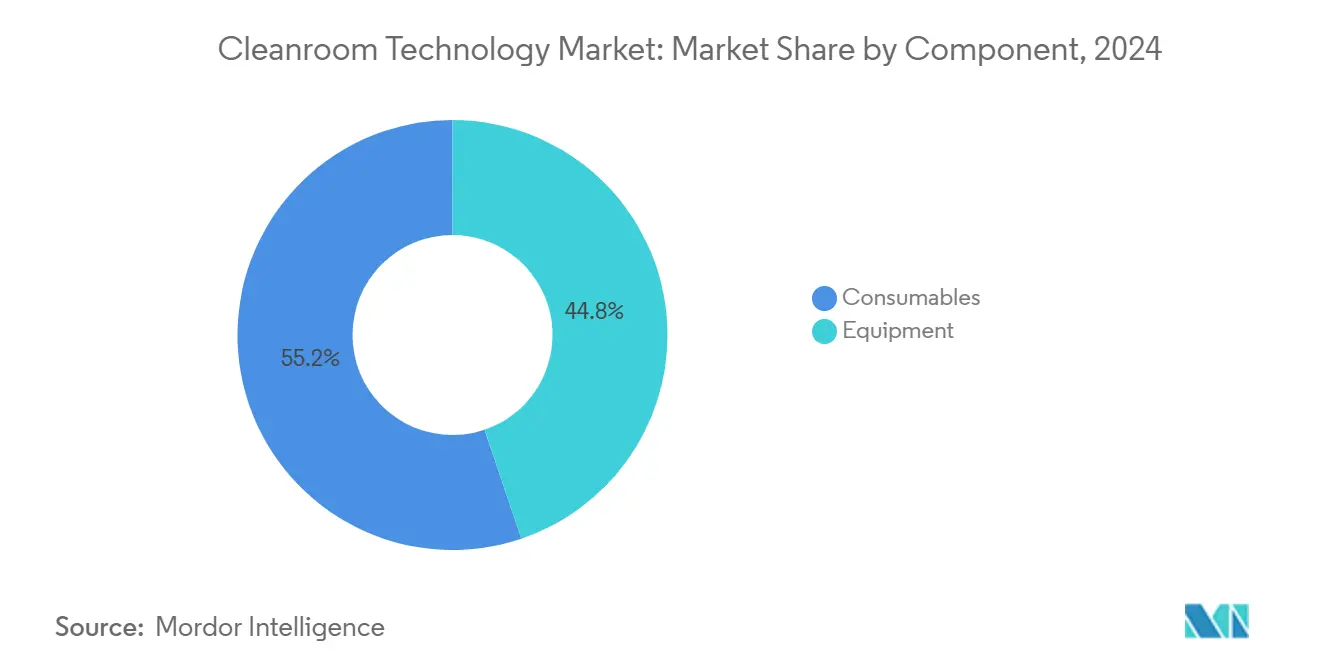

- По компонентам расходные материалы лидировали с 55,2% доли рынка технологий чистых помещений в 2024 году, в то время как ожидается, что оборудование будет расширяться с CAGR 7,4% до 2030 года.

- По типу конструкции модульные жесткостенные решения составили 56,9% размера рынка технологий чистых помещений в 2024 году, а мобильные или портативные системы развиваются с CAGR 8,1% до 2030 года.

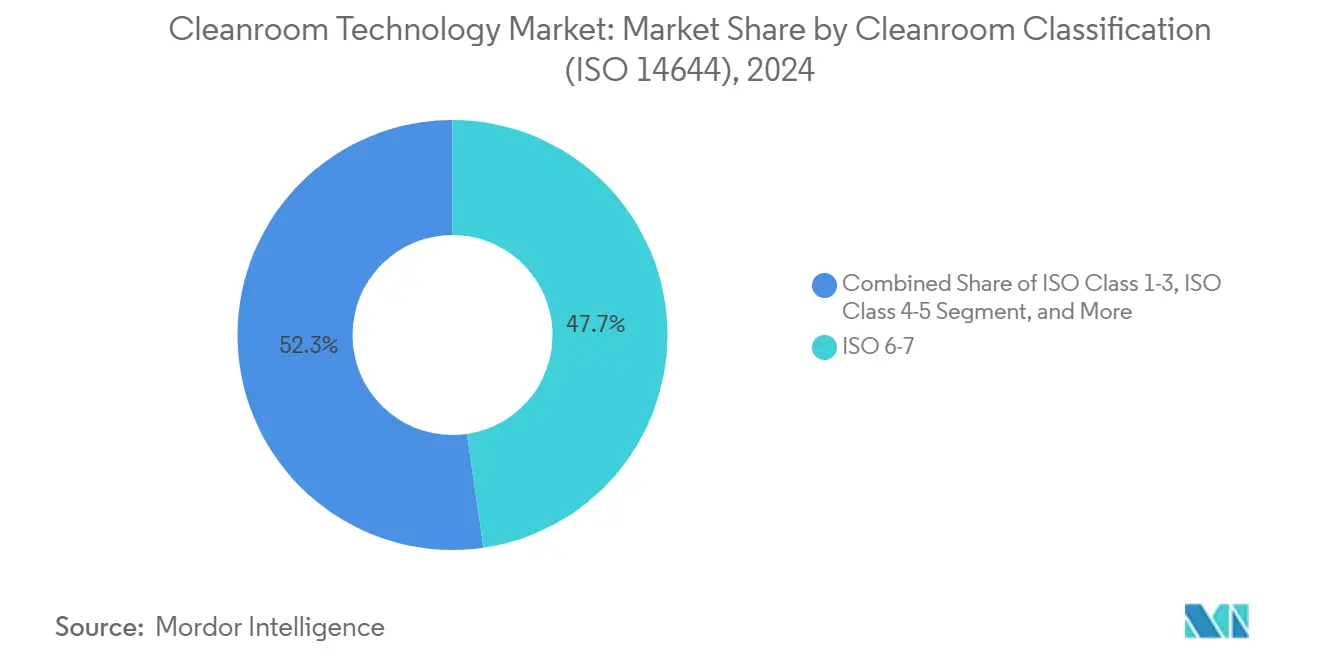

- По классификации чистых помещений комплексы ISO 6-7 занимали 47,7% размера рынка технологий чистых помещений в 2024 году; среды ISO 1-3 демонстрируют самый быстрый CAGR 8,4% в 2025-2030 годах.

- По конечным пользователям фармацевтическое производство представляло 42,2% доли рынка технологий чистых помещений в 2024 году, тогда как полупроводниковое производство регистрирует самый высокий CAGR 8,7% в течение прогнозируемого периода.

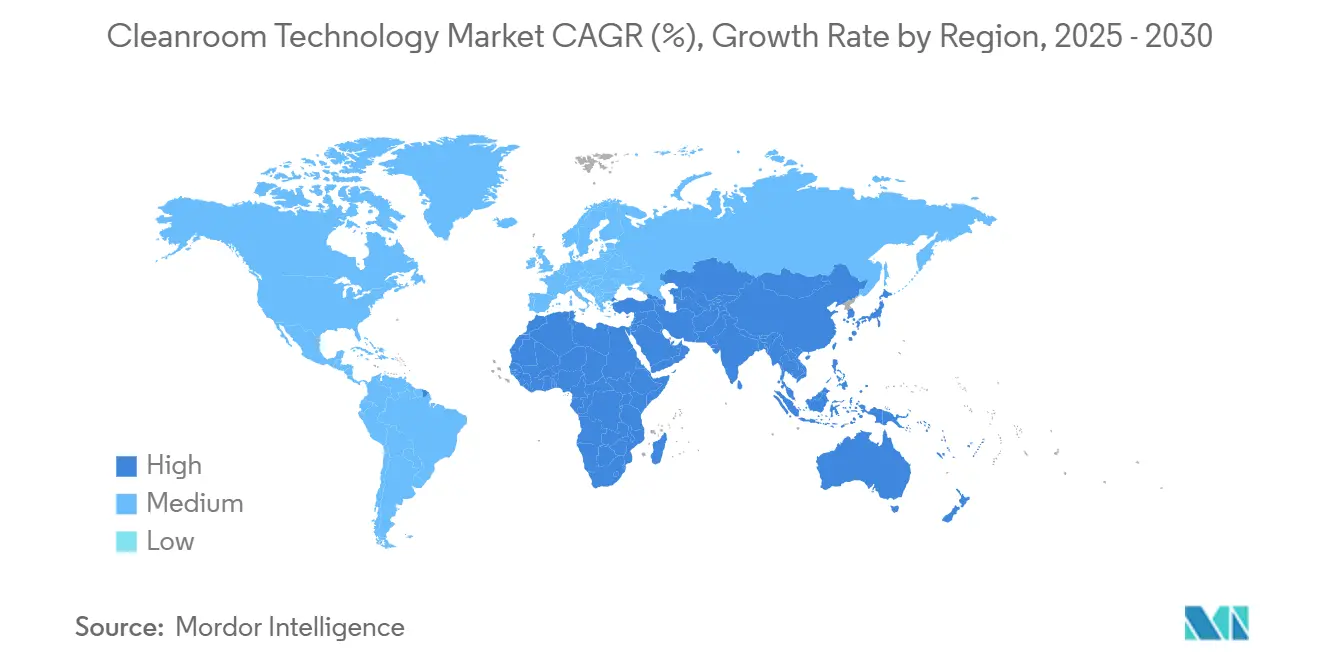

- По географии Северная Америка захватила 34% доли рынка технологий чистых помещений в 2024 году; Азиатско-Тихоокеанский регион регистрирует самый сильный CAGR 7,6% до 2030 года.

Глобальные тенденции и аналитика рынка технологий чистых помещений

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия | |

|---|---|---|---|---|

| Расширение мощностей клеточной и генной терапии в ЕС | +1.20% | Европа, распространение на Северную Америку | Среднесрочная перспектива (2-4 года) | |

| Полупроводниковые фабрики по закону CHIPS добавляют >3 млн кв. футов пространства ISO 4 | +1.80% | Северная Америка, эффекты цепочки поставок глобальные | Среднесрочная перспектива (2-4 года) | |

| Расширение линий SiC пластин и передовой упаковки | +1.50% | Основа Азиатско-Тихоокеанского региона, глобальная автомобильная цепочка поставок | Долгосрочная перспектива (≥ 4 лет) | |

| Требование модернизации EU-MDR для устройств МСП | +0.90% | Европа, экспортные рынки | Краткосрочная перспектива (≤ 2 лет) | |

| Больничные палаты отрицательного давления после COVID | +0.70% | Глобально, развитые системы здравоохранения | Среднесрочная перспектива (2-4 года) | |

| Ультра-сухие гигафабрики Li-ion (<1% RH) | +1.00% | Китай, Европа, Северная Америка | Долгосрочная перспектива (≥ 4 лет) | |

| Источник: Mordor Intelligence | ||||

Производство клеточной и генной терапии стимулирует инновации модульных чистых помещений

Несколько европейских объектов достигли операционного статуса в 2025 году, каждый требующий модульных комплексов ISO 5-7 для производства живых лекарств. Novartis ввел в эксплуатацию свой полностью автоматизированный объект вирусных векторов в Словении, часть национальной программы на 3,5 млрд евро (4,09 млрд долларов США), в то время как Roche открыл центр разработки генной терапии стоимостью 90 млн евро (105,18 млн долларов США) в Германии. Оба проекта подчеркивают гибкие, предварительно спроектированные планировки, которые сокращают циклы валидации и облегчают будущее масштабирование. Национальные схемы финансирования ускоряют поток заказов по всему рынку технологий чистых помещений.

Финансируемое по закону CHIPS расширение полупроводников ускоряет спрос на инфраструктуру

Закон CHIPS и науки на 53 млрд долларов США зажег беспрецедентную волну строительства фабрик в США. Восемнадцать новых заводов начали строительство в 2025 году, каждый требующий помещений ISO 4 или более жестких с контролем субмикронных частиц 0,1 мкм. Только комплекс TSMC в Аризоне планирует шесть фабрик, иллюстрируя, как след мегапроектов напрямую переводится в тысячи квадратных метров контролируемой среды. Отечественные поставщики инструментов и производители фильтров сообщают о многолетних заказах, поднимая рынок технологий чистых помещений.

Обработка кремний-карбидных пластин требует сверхточных сред

Китай, Тайвань и Южная Корея ускоряют мощности кремний-карбида для обслуживания инверторов электромобилей и модулей быстрой зарядки. Субмикронная чистота в сочетании со строгой температурной стабильностью предотвращает образование дефектов во время высокотемпературного роста кристаллов. Ниша продвигает спрос на отсеки ISO 3-4, прецизионное HVAC и абразивостойкие напольные системы, давая поставщикам премиум-класса возможность обеспечить долгосрочные контракты. [2]DIGITIMES Asia, "Laser Tech to Speed SiC Processing," digitimes.com

Соответствие EU-MDR создает всплеск спроса на модернизацию

МСП медицинских устройств должны перейти на комплексы ISO 7 к 2027 году в соответствии с регулированием Европейского союза. Проекты модернизации часто включают устаревшие здания, где высота потолка, пути воздушного потока и обращение с отходами требуют редизайна. Поставщики, способные поставлять модули под ключ со встроенным мониторингом, соответствуют сжатым срокам и требованиям доказательств системы качества, тем самым захватывая долю по всему рынку технологий чистых помещений.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Инфляция затрат на материалы HEPA/ULPA из-за поэтапного отказа от PFAS | -0.80% | Глобально, немедленно в США и ЕС | Краткосрочная перспектива (≤ 2 лет) |

| Нехватка сертифицированных по ISO установщиков в Северной Америке | -1.20% | Северная Америка, глобальное распространение | Среднесрочная перспектива (2-4 года) |

| Энергоемкое HVAC под углеродным ценообразованием EU-ETS Фаза IV | -0.60% | Европа, глобальное конкурентное влияние | Долгосрочная перспектива (≥ 4 лет) |

| Спады полупроводников, откладывающие проекты ISO 1-3 | -0.90% | Глобально, циклические чип-рынки | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Регулирование PFAS стимулирует инфляцию затрат на фильтрующие материалы

EPA США установило лимиты питьевой воды 4 ppt для PFOA и PFOS, побуждая к поэтапному отказу от фторированных связующих и герметизирующих химических веществ, распространенных в материалах HEPA и ULPA. Производители теперь валидируют альтернативные полимеры, поглощая расходы на переоснащение, которые переходят в цены компонентов. Для покупателей квартальные котировки фильтров увеличились на двузначные цифры в начале 2025 года, сжимая операционные бюджеты по всему рынку технологий чистых помещений. [3]U.S. Environmental Protection Agency, "Technologies and Cost for Removing PFAS," epa.gov

Нехватка квалифицированной рабочей силы задерживает критические инфраструктурные проекты

Полупроводниковые мегапроекты требуют тысяч торговцев, разбирающихся в протоколах контроля загрязнения. Ограниченный пул сертифицированных по ISO техников продвигает расписания проектов за шесть месяцев и повышает премии за сверхурочную работу. Строители реагируют расширением программ ученичества и поиском бригад из Европы и Азии, однако ограничения сохраняются и замедляют признание доходов рынка технологий чистых помещений.

Сегментный анализ

По компонентам: развитие оборудования опережает повторяющиеся расходные материалы

Ожидается, что сегмент оборудования будет расти с CAGR 7,4% до 2030 года, опережая категорию расходных материалов, которая, тем не менее, удерживала 55,2% доли рынка технологий чистых помещений в 2024 году. Энергоэффективные вентиляторно-фильтрующие установки и цифрово мониторируемые системы HVAC лидируют в капитальных расходах, поскольку фабрики и терапевтические объекты нацелены на более низкие операционные затраты и упрощенную отчетность по соответствию. Модульные стеновые панели с заводски интегрированной кабельной разводкой снижают риски загрязнения на месте, сокращая время установки.

Осушительные шкафы, спроектированные для сушки аккумуляторных элементов ниже 1% относительной влажности, наряду с вакуумными насосами с искусственным интеллектом, которые обнаруживают молекулярное загрязнение в режиме реального времени, демонстрируют, как ценность переходит к интеллектуальному оборудованию. Расходные материалы по-прежнему показывают устойчивый рост объема по мере ввода в эксплуатацию новых площадей, однако давление маржи от изменений материалов, связанных с PFAS, смещает пулы прибыли к поставщикам оборудования высоких спецификаций.

По типу конструкции: модульные решения расширяют лидерство через гибкость

Модульные жесткостенные помещения контролировали 56,9% рынка технологий чистых помещений в 2024 году, поддерживаемые проверенной структурной целостностью и упрощенной регулятивной валидацией. Мобильные или портативные конструкции регистрируют CAGR 8,1%, поскольку пользователи полупроводников, космоса и контрактного производства ищут временные мощности. Эти предварительно спроектированные модули обычно сокращают расписания проектов на 60% по сравнению с построенными на месте пространствами, что является преимуществом, когда приближаются вехи грантов или даты запуска продуктов.

Традиционные построенные на месте комплексы остаются актуальными там, где необходима сложная интеграция коммунальных услуг. Жесткостенные помещения обслуживают аэрокосмические и оборонные программы, требующие виброгашения и электромагнитного экранирования. Фирмы все чаще взвешивают углеродные отпечатки жизненного цикла, и повторно используемые модульные рамы соответствуют корпоративным целям устойчивости, укрепляя сдвиг доли на рынке технологий чистых помещений.

По классификации чистых помещений: ультрачистые помещения ISO 1-3 захватывают премиальный рост

Объекты ISO 6-7 составили 47,7% размера рынка технологий чистых помещений в 2024 году из-за широких потребностей фармацевтического и устройственного производства. Передовые полупроводниковые узлы, квантовые исследования и разработка наноматериалов продвигают спрос ISO 1-3, расширяясь с CAGR 8,4% до 2030 года. Создание таких пространств стоит до 20 раз больше за квадратный фут, чем помещения ISO 8-9, из-за скорости воздухообмена, превышающей 600 в час, и трехэтапных фильтрационных массивов.

Операторы смягчают энергоемкость через приводы переменной скорости, диффузоры низкого падения давления и предиктивное обслуживание HVAC. Ярусная классификация внутри одного объекта балансирует capex: отсеки ISO 1-3 обрабатывают литографию или рост кристаллов, в то время как вспомогательные области работают на ISO 6-7. Этот зональный подход оптимизирует общие расходы рынка технологий чистых помещений, но все же повышает средние уровни спецификаций по всей отрасли.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: полупроводниковое производство лидирует в росте, в то время как фармацевтика удерживает масштаб

Фармацевтическое производство обладало 42,2% доходов 2024 года, закрепленных руководящими принципами стерильных продуктов и расширением биологических препаратов. Полупроводниковые фабрики, стимулируемые отечественными пакетами стимулов и спросом на чипы ИИ, обеспечивают CAGR 8,7%, делая их самым быстрорастущим пользовательским сегментом. Комплексы клеточной и генной терапии представляют гибрид, разделяя потребности стерильности фармацевтики с гибкими модульными планировками, обычно наблюдаемыми в электронике.

Больницы принимают классифицированные по ISO помещения для составления и изоляционных пространств, пост-пандемический сдвиг, который повышает долю здравоохранения постепенно. Производители аккумуляторных элементов указывают ультра-сухие модули, интегрированные с системами осушения, достигающими точек росы ниже -40 °C, тем самым добавляя свежий поток доходов к рынку технологий чистых помещений.

Географический анализ

Северная Америка удерживала 34% доходов 2024 года на основе мегапроектов закона CHIPS и обширного трубопровода биологических препаратов. Регион продолжает вводить в эксплуатацию новые комплексы ISO 4 и более жестких до 2028 года, хотя нехватка установщиков замедляет некоторые сроки. Канада и Мексика вносят вклад через автомобильную электронику и заводы стерильных инъекций, но остаются вторичными по масштабу.

Европа следует, движимая активностью модернизации EU-MDR и всплеском мощностей генной терапии в Германии, Словении и Великобритании. Углеродное ценообразование под EU-ETS Фаза IV стимулирует системы рекуперации энергии и конструкции воздушного потока низкой скорости, побуждая поставщиков совершенствовать эффективность HVAC. Восточноевропейские страны продают конкурентоспособную по стоимости рабочую силу для сборки модульных помещений, привлекая инвестиции в контрактное производство.

Азиатско-Тихоокеанский регион демонстрирует самый высокий CAGR 7,6%, движимый трубопроводом 300 мм фабрик Китая на 100 млрд долларов США, программой передовых узлов Тайваня на 75 млрд долларов США и расширением мощностей Южной Кореи на 81 млрд долларов США. Программы широкозонных полупроводников, гигафабрики аккумуляторных элементов и центры производства вакцин расширяют адресуемый спрос. Первая фабрика передовых технологий Индии в Сананде вошла в валидацию в середине 2025 года, сигнализируя о более широком региональном принятии комплексов высоких спецификаций. Другие развивающиеся рынки в Юго-Восточной Азии используют миграцию сборки электроники для укрепления местных мощностей чистых помещений.

Конкурентная среда

Консолидация отрасли продолжается, поскольку крупные инженерные группы приобретают специализированных установщиков и поставщиков компонентов. Покупка Kinetics Group компанией Exyte расширила покрытие услуг под ключ для высокотехнологичных объектов, в то время как Thermo Fisher Scientific интегрировал подразделение очистки Solventum для углубления портфолио фильтрации наук о жизни. Приобретение ILC Dover компанией Ingersoll Rand расширило системы одноразового использования наряду с решениями сдерживания.

Технологическая дифференциация сосредоточена на устойчивости. Новые вентиляторно-фильтрующие установки заявляют о 30% более низком потреблении энергии, а управляемое ИИ балансирование воздушного потока снижает избыточное предложение, сохраняя класс ISO. Фирмы, такие как G-CON и Germfree, сотрудничают в полностью автоматизированных модульных линиях, которые сочетают робототехнику, IoT-датчики и аналитику качества в режиме реального времени. Поставщики с надежными портфелями интеллектуальной собственности и многорегиональными производственными заводами захватывают премию при торгах на крупные полупроводниковые или терапевтические проекты.

Барьеры входа остаются высокими, поскольку клиенты требуют проверенной истории соответствия и комплексного покрытия ответственности. Установленные игроки обеспечивают многолетние рамочные соглашения с ведущими производителями чипов и биофарма группами, повышая затраты переключения. Нишевые возможности сохраняются в автономных роботах дезинфекции и ультра-сухих аккумуляторных помещениях, однако преимущества масштаба благоприятствуют действующим игрокам на более широком рынке технологий чистых помещений.

Лидеры индустрии технологий чистых помещений

-

Azbil Corporation

-

DuPont de Nemours Inc.

-

Kimberly-Clark Corporation

-

Camfil AB

-

Taikisha Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Thermo Fisher Scientific завершил приобретение подразделения очистки и фильтрации Solventum за 4,1 млрд долларов США, расширив предложения чистых помещений для наук о жизни.

- Февраль 2025: Novartis открыл объект вирусных векторов стоимостью 40 млн евро (46,75 млн долларов США) в Словении в рамках национальной инвестиционной программы на 3,5 млрд евро (4,09 млрд долларов США).

- Январь 2025: Exyte приобрел Kinetics Group, укрепив глобальные возможности высокотехнологичных объектов.

- Январь 2025: Министерство торговли США выделило 1,4 млрд долларов США в наградах по закону CHIPS, включая 1,1 млрд долларов США для центра передовой упаковки.

Область глобального отчета по рынку технологий чистых помещений

Чистое помещение - это контролируемая среда, которая фильтрует загрязнители, такие как воздушные микробы, пыль и аэрозольные частицы, для обеспечения максимально чистой области. В контролируемой среде с минимальным загрязнением частицами достигаются и поддерживаются определенная температура, влажность, давление в помещении, количество частиц и пыли с использованием оборудования чистых помещений, специализированных перегородок, стен чистых помещений, потолков и напольных систем. Используются расходные материалы, такие как одежда, перчатки, салфетки, вакуумные системы, дезинфицирующие средства и санитайзеры.

Рынок технологий чистых помещений сегментирован по компонентам (тип оборудования {воздушные души чистых помещений, системы HVAC, системы ламинарного воздушного потока, высокоэффективные фильтры, осушительные шкафы и вентиляторно-фильтрующие установки}, тип расходных материалов {одежда, перчатки, салфетки, вакуумные системы, дезинфицирующие средства и другие типы расходных материалов}), конечным пользователям (фармацевтическая, биотехнологическая, медицинские устройства, больницы, полупроводниковое производство и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка, и остальной мир). Размеры рынка и прогнозы предоставлены в стоимостном выражении в долларах США для всех вышеуказанных сегментов.

| Оборудование | Воздушные души чистых помещений |

| Системы HVAC | |

| Шкафы ламинарного воздушного потока | |

| Фильтры HEPA/ULPA | |

| Осушительные шкафы | |

| Вентиляторно-фильтрующие установки | |

| Модульные структуры чистых помещений | |

| Расходные материалы | Одежда |

| Перчатки | |

| Салфетки | |

| Дезинфицирующие средства и чистящие химикаты | |

| Вакуумные системы | |

| Клейкие коврики |

| Стандартные построенные на месте чистые помещения |

| Модульные жесткостенные чистые помещения |

| Модульные мягкостенные чистые помещения |

| Жесткостенные чистые помещения |

| Мобильные/портативные чистые помещения |

| ISO класс 1-3 |

| ISO класс 4-5 |

| ISO класс 6-7 |

| ISO класс 8-9 |

| Фармацевтическое производство |

| Биотехнологические НИОКР и производство |

| Производство медицинских устройств |

| Больницы и медицинские учреждения |

| Полупроводниковое производство |

| Микроэлектроника и оптика |

| Пищевая и напитковая переработка |

| Аэрокосмическая и оборонная |

| Автомобильное и аккумуляторное производство |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Юго-Восточная Азия | |

| Тайвань | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Остальная Южная Америка | |

| Ближний Восток | Страны Совета сотрудничества арабских государств Персидского залива |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Остальная Африка |

| По компонентам | Оборудование | Воздушные души чистых помещений |

| Системы HVAC | ||

| Шкафы ламинарного воздушного потока | ||

| Фильтры HEPA/ULPA | ||

| Осушительные шкафы | ||

| Вентиляторно-фильтрующие установки | ||

| Модульные структуры чистых помещений | ||

| Расходные материалы | Одежда | |

| Перчатки | ||

| Салфетки | ||

| Дезинфицирующие средства и чистящие химикаты | ||

| Вакуумные системы | ||

| Клейкие коврики | ||

| По типу конструкции | Стандартные построенные на месте чистые помещения | |

| Модульные жесткостенные чистые помещения | ||

| Модульные мягкостенные чистые помещения | ||

| Жесткостенные чистые помещения | ||

| Мобильные/портативные чистые помещения | ||

| По классификации чистых помещений (ISO 14644) | ISO класс 1-3 | |

| ISO класс 4-5 | ||

| ISO класс 6-7 | ||

| ISO класс 8-9 | ||

| По конечным пользователям | Фармацевтическое производство | |

| Биотехнологические НИОКР и производство | ||

| Производство медицинских устройств | ||

| Больницы и медицинские учреждения | ||

| Полупроводниковое производство | ||

| Микроэлектроника и оптика | ||

| Пищевая и напитковая переработка | ||

| Аэрокосмическая и оборонная | ||

| Автомобильное и аккумуляторное производство | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Тайвань | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток | Страны Совета сотрудничества арабских государств Персидского залива | |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка технологий чистых помещений?

Рынок достиг 10,04 млрд долларов США в 2025 году и находится на пути к достижению 14,16 млрд долларов США к 2030 году при CAGR 7,11%.

Какой сегмент растет быстрее всего на рынке технологий чистых помещений?

Полупроводниковое производство регистрирует самый высокий CAGR 8,7% до 2030 года, стимулируемый финансированием закона CHIPS и спросом на чипы ИИ.

Почему модульные чистые помещения набирают популярность?

Модульные жесткостенные и мобильные комплексы сокращают время установки до 60% и соответствуют целям устойчивости через повторно используемые структуры и меньшие отходы материалов.

Как регулирование PFAS влияет на операции чистых помещений?

Поэтапные отказы от фторированных материалов стимулируют двузначные увеличения затрат на фильтры HEPA и ULPA, повышая бюджеты расходных материалов в краткосрочной перспективе.

Какой регион лидирует в росте рынка технологий чистых помещений?

Азиатско-Тихоокеанский регион регистрирует CAGR 7,6% до 2030 года, движимый крупными инвестициями в полупроводники и аккумуляторное производство в Китае, Тайване и Южной Корее.

Какой уровень классификации видит сильнейший всплеск спроса?

Помещения ISO 1-3 для передовых полупроводниковых узлов и квантовых исследований показывают самый быстрый CAGR 8,4% из-за их ультра-низких пороговых значений частиц.

Последнее обновление страницы: