Размер и доля рынка красной биотехнологии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 535.68 Миллиардов долларов США |

| Размер Рынка (2030) | 728.57 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.34% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка красной биотехнологии от Mordor Intelligence

Размер рынка красной биотехнологии составил 535,68 миллиарда долларов США в 2025 году и, по прогнозам, достигнет 728,57 миллиарда долларов США к 2030 году, развиваясь со среднегодовым темпом роста 6,34%. Рост обусловлен переходом от производства вакцин, направленных на пандемию, к диверсифицированным портфелям, которые теперь включают клеточную и генную терапию, моноклональные антитела нового поколения и прецизионную диагностику. Ускоренные регуляторные проверки поддерживают динамику роста, что подтверждается 24 одобрениями биологических лицензий, выданными FDA в 2024 году. Параллельные государственные расходы - в частности, выделение 79,5 миллиарда долларов США в рамках программы Public Health Emergency Medical Countermeasures Enterprise (PHEMCE) до 2027 года - укрепляют внутренние возможности как для разработки, так и для производства. Со стороны отрасли крупномасштабные капитальные проекты, такие как завод вакцин Merck стоимостью 1 миллиард долларов США в Северной Каролине, добавляют устойчивые мощности, которые могут гибко переключаться между реагированием на пандемию и рутинным коммерческим производством. Вместе эти факторы создают предсказуемую среду для масштабирования высокосложных биопрепаратов, поощряя венчурные инвестиции и государственно-частные партнерства, которые сокращают время до клинических испытаний для инновационных активов.

Ключевые выводы отчета

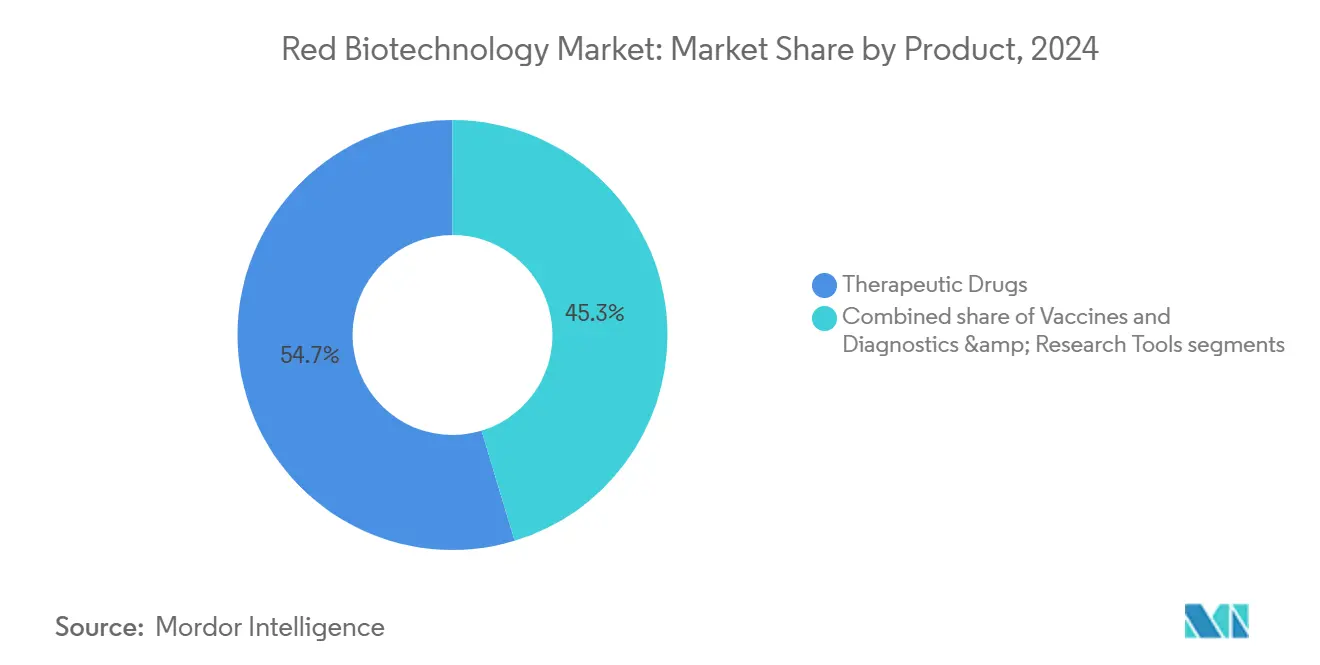

- По категории продуктов сегмент терапевтических препаратов захватил 54,67% доли рынка красной биотехнологии в 2024 году; тот же сегмент, по прогнозам, будет расширяться со среднегодовым темпом роста 6,87% до 2030 года.

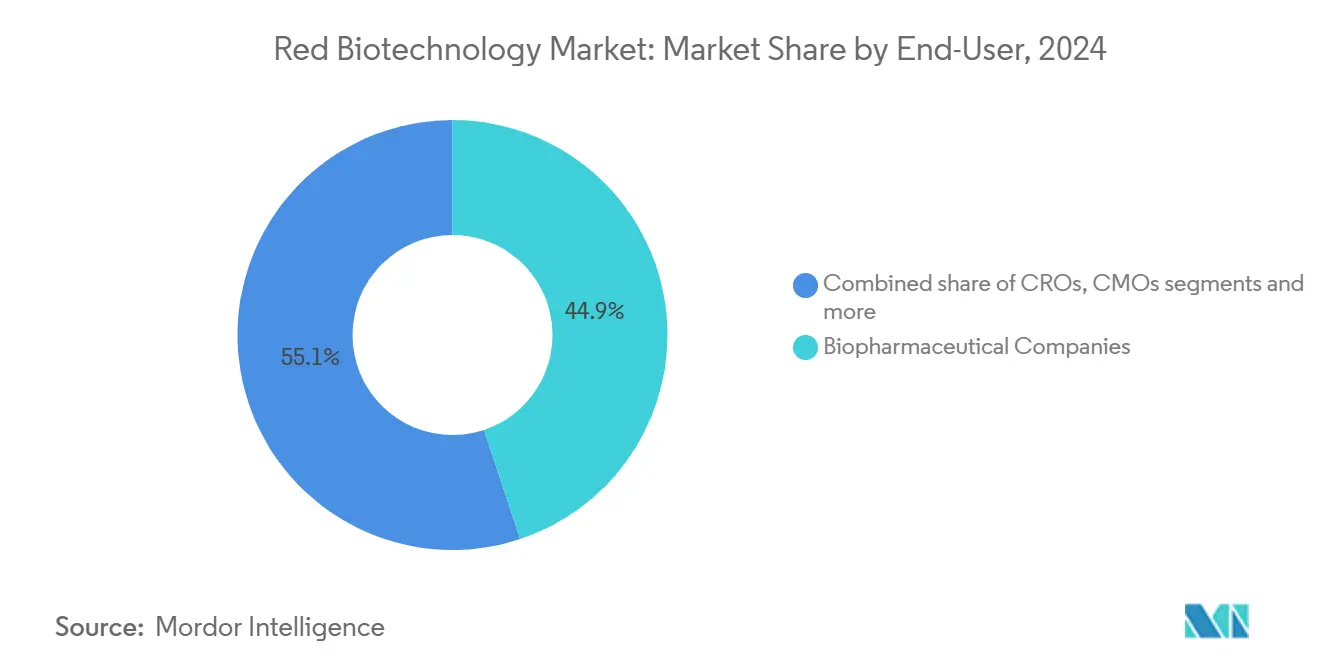

- По конечным пользователям биофармацевтические компании занимали 44,89% размера рынка красной биотехнологии в 2024 году, в то время как академические и исследовательские институты показали наивысший прогнозируемый среднегодовой темп роста 7,35% до 2030 года.

- По географии Северная Америка составляла 39,13% размера рынка красной биотехнологии в 2024 году; Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 7,26% за тот же период.

Тенденции и аналитика глобального рынка красной биотехнологии

Анализ влияния драйверов

| Драйвер | (~) % Влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая заболеваемость и распространенность хронических и редких заболеваний | +1.2% | Глобально, с концентрацией в стареющих популяциях Северной Америки и Европы | Долгосрочно (≥ 4 лет) |

| Расширение финансирования здравоохранения и государственно-частные партнерства | +0.9% | Глобально, особенно сильно в АТР и развивающихся рынках | Среднесрочно (2-4 года) |

| Внедрение персонализированной медицины и использование сопутствующей диагностики | +0.8% | Северная Америка и ЕС лидируют, расширяясь в АТР | Среднесрочно (2-4 года) |

| Переток мРНК-платформы для ускорения новых биопрепаратов | +0.7% | Глобально, с производственными центрами в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| ИИ-управляемое снижение рисков проектирования биопрепаратов на ранней стадии | +0.6% | Глобально, сконцентрировано в инновационных центрах | Среднесрочно (2-4 года) |

| Государственные программы готовности к пандемии, масштабирующие глобальные производственные мощности по производству вакцин | +0.5% | Глобально, со стратегическим фокусом на внутренние возможности | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость и распространенность хронических и редких заболеваний

Восемь новых клеточных и генных терапий прошли проверку FDA в 2024 году, подчеркивая, как области неудовлетворенных потребностей превращают научные прорывы в коммерческие активы. Онкология продолжала доминировать в одобрениях, представляя 34% всех новых биологических продуктов[1]Zinnet Sevval Aksoyalp, "A Year in Pharmacology: New Drugs Approved by the US Food and Drug Administration in 2024," Naunyn-Schmiedeberg's Archives of Pharmacology, link.springer.com в 2024 году. Демографические сдвиги усиливают спрос; политический приоритет Японии в отношении моноклональных антител нового поколения и генных терапий отражает вызов управления быстро стареющим населением. Портфели редких заболеваний получают выгоду от стимулов Orphan Drug, поскольку 88% одобрений генной терапии 2024 года имели это обозначение. Инновационный центр редких заболеваний FDA и его пилотная программа START сокращают временные рамки разработки, поощряя компании нацеливаться на нишевые заболевания, которые ранее считались коммерчески непривлекательными.

Расширение финансирования здравоохранения и государственно-частные партнерства

Выделение PHEMCE на 2023-2027 годы отложило 79,5 миллиарда долларов США[2]U.S. Department of Health & Human Services, "Public Health Emergency Medical Countermeasures Enterprise Multi-Year Budget FY 2023-2027," U.S. Department of Health & Human Services, aspr.hhs.gov на исследования и разработку противодействующих мер и внутреннее производство, что на 15,5 миллиарда долларов США больше предыдущего планового цикла. BioMaP-Consortium BARDA стоимостью 2 миллиарда долларов США расширяет эту поддержку, со-инвестируя в гибкие объекты, которые могут переключаться с антител на мРНК вакцины в течение месяцев. Центр биологического производства Канады в Монреале добавляет годовую мощность в 250 миллионов доз для векторных вирусных вакцин и белковых субъединичных вакцин. Программа GenAI4EU Европейской комиссии выделяет 1 миллиард евро на проекты ИИ, включая открытие биопрепаратов, укрепляя трансграничный обмен знаниями. Развивающиеся экономики копируют модель; индийская система BIO-E3 предоставляет льготное финансирование и упрощенное приобретение земли для новых биопроизводственных кампусов.

Внедрение персонализированной медицины и использование сопутствующей диагностики

Руководство FDA, выпущенное в 2025 году, разъясняет, как искусственный интеллект может дополнить регуляторное принятие решений для биопрепаратов, сигнализируя о формальном принятии сопутствующей диагностики с применением машинного обучения. Генетические тесты теперь представляют 45% коммерческих наборов прецизионной диагностики, при этом онкология составляет четверть общего спроса. Больницы все чаще развертывают облачные POCT платформы, рынок которых, как ожидается, превысит 90,25 миллиарда долларов США к 2030 году, предоставляя клиницистам статус мутаций в реальном времени до начала терапии. Более широкий доступ к секвенированию следующего поколения снижает затраты на геном, позволяя средним биофармацевтическим компаниям стратифицировать испытания без непомерных бюджетов. Регуляторная ясность, более низкие затраты на анализы и легкодоступная биоинформатика совместно стимулируют внедрение сопутствующей диагностики, которая закрепляет персонализированные терапевтические режимы.

Переток мРНК-платформы для ускорения новых биопрепаратов

Семьдесят активных клинических испытаний оценивали мРНК-вакцины помимо COVID-19 по состоянию на июнь 2024 года, нацеливаясь на онкологию, RSV и муковисцидоз. Транс-амплифицирующие конструкты сокращают ввод РНК в сорок раз, снижая себестоимость при сохранении иммуногенности. Круговые мРНК векторы, синтезированные в Университете Нагоя, обеспечивают в 200 раз более высокий выход белка, открывая терапевтические окна при метаболических и редких генетических расстройствах. Moderna вводит в эксплуатацию три региональных завода - в Великобритании, Австралии и Канаде - каждый способный разливать эквивалент 100 миллионов доз, демонстрируя глобальную масштабируемость для быстрооборотных мРНК портфелей по мере того, как производство переходит к непрерывным форматам одноразового использования, временные рамки трансфера технологий сокращаются, позволяя малым разработчикам навигировать от IND к Фазе 1 менее чем за 12 месяцев.

Анализ влияния ограничений

| Ограничение | (~) % Влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на биопроизводство и холодовую цепь | -0.8% | Глобально, особенно сложно на развивающихся рынках | Среднесрочно (2-4 года) |

| Сложные, изменяющиеся глобальные регуляции биопрепаратов | -0.6% | Глобально, с региональными вариациями требований соответствия | Долгосрочно (≥ 4 лет) |

| Хрупкость цепочки поставок критически важного сырья | -0.5% | Глобально, с рисками концентрации у поставщиков Азиатско-Тихоокеанского региона | Краткосрочно (≤ 2 лет) |

| Риски иммуногенности в генных терапиях нового поколения | -0.4% | Глобально, с повышенным вниманием в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на биопроизводство и холодовую цепь

Отраслевые потери от сбоев холодовой цепи достигают 35 миллиардов долларов США в год, подрывая доступность температурочувствительных биопрепаратов. Аутологичные CAR-T терапии по-прежнему стоят свыше 500 000 долларов США за пациента из-за трудоемкого производства и криогенного распределения. Пересмотр Приложения 1 ужесточил правила асептической обработки, заставляя проводить модернизацию изоляторной технологии и экологического мониторинга, что увеличивает капитальные затраты для новых заводов. Концентрация цепочки поставок усложняет проблему; более 75% импорта активных фармацевтических ингредиентов в США происходит за пределами ее границ, подвергая производство геополитическим потрясениям. Хотя программное обеспечение планирования маршрутов с поддержкой ИИ и цифровые двойники обещают экономию логистики на 15-25%, широкое развертывание остается на стадии пилотных проектов, задерживая краткосрочное облегчение.

Сложные, изменяющиеся глобальные регуляции биопрепаратов

Регуляция клинических испытаний ЕС, действующая с января 2025 года, обязывает спонсоров загружать данные унаследованных исследований в новый портал CTIS, вызывая административные задержки. Одновременно пересмотр сборов EMA поднял стоимость научных консультаций до 98 400 евро, напрягая малых разработчиков. Глобальная инициатива CoGenT FDA стремится к гармонизированным рекомендациям по генной терапии, но в настоящее время покрывает только редкие заболевания, оставляя более широкие категории в регуляторном подвешенном состоянии. В США замена всех членов Консультативного комитета по практике иммунизации (ACIP) в июне 2025 года внесла неопределенность в предстоящие графики вакцинной политики. В совокупности несогласованные стандарты продлевают время до одобрения и увеличивают объем связующих исследований, необходимых для многорегиональных запусков.

Сегментный анализ

По продуктам: Терапевтические препараты ведут волну инноваций

Терапевтические препараты сгенерировали 293 миллиарда долларов США в 2024 году, что соответствует 54,67% доли размера рынка красной биотехнологии, и, по прогнозам, будут расти со среднегодовым темпом роста 6,87% до 2030 года. Моноклональные антитела закрепляют категорию, имея более 200 одобренных агентов и близко к 1400 активных клинических кандидатов[3]Silvia Crescioli, "Antibodies to Watch in 2025," mAbs, tandfonline.com по всему миру. Биспецифические форматы достигают наивысшего превращения клинических испытаний в одобрение, побуждая такие компании, как BioNTech и Bristol Myers Squibb, к заключению сделок совместной разработки на миллиарды долларов. Генные терапии ускорились после одобрения FDA восьми продуктов в 2024 году, в то время как модифицированные CRISPR CAR-T платформы теперь доминируют в испытаниях ранней фазы гематоонкологии. мРНК терапевтические препараты выходят за рамки инфекционных заболеваний в кардиометаболические показания, поддерживаемые технологией круговой РНК, которая умножает выход белка in vivo.

Вакцины сохраняют стратегическую значимость, поддерживаемые опционными клаузулами BARDA, которые гарантируют минимальные объемы вызовов во время вспышек. Диагностические и исследовательские инструменты расширяются по мере того, как секвенирующие реагенты и анализы жидкой биопсии получают внедрение в децентрализованных условиях. Параллельно терапевтические белки эволюционируют в направлении конъюгатов антитело-лекарство и цитокинов слияния, адаптированных к специфическим микросредам заболеваний, отражая акцент рынка красной биотехнологии на прецизионном таргетинге.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: Академические партнерства стимулируют рост

Биофармацевтические компании сохранили 44,89% доли рынка красной биотехнологии в 2024 году через вертикальную интеграцию, охватывающую открытие до коммерческих поставок. Академические и исследовательские институты, однако, представляют наиболее быстро растущую группу со среднегодовым темпом роста 7,35%, поддерживаемую притоками грантов и корпоративным со-привлечением главных исследователей. Университетские основные объекты теперь предоставляют GMP-совместимые векторные наборы, позволяя спин-аутам проводить ранние испытания без строительства выделенной инфраструктуры. Альянс NVIDIA с Novo Nordisk предоставляет облачные GPU кредиты и алгоритмы предсказания структуры более чем 100 академическим лабораториям, демократизируя доступ к инструментам дизайна ИИ.

Контрактные производственные организации (КПО) и контрактные исследовательские организации видят параллельную динамику, поскольку аутсорсинг смягчает капитальное бремя; КПО находятся на пути к контролю 54% глобальных мощностей биопрепаратов к 2028 году, изменяя расчеты сделать против купить для малых инноваторов. Больницы и специализированные клиники возникают как нишевые конечные пользователи для клеточных терапий в месте оказания помощи, особенно в онкологических центрах, оборудованных модулями производства с закрытой системой. Эта диффузия возможностей отражает отраслевую миграцию в сторону распределенных, но взаимосвязанных сетей разработки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка захватила 39,13% размера рынка красной биотехнологии в 2024 году и, по прогнозам, зарегистрирует среднегодовой темп роста 6,01% до 2030 года. Регион выигрывает от полноспектральной экосистемы, которая объединяет открытие, регулирование и промышленное производство. BioMaP-Consortium BARDA и капитальный пул PHEMCE защищают внутреннее производство как рутинных, так и экстренных биопрепаратов, в то время как ускоренные обозначения FDA сокращают время выполнения заказа для инновационных терапий. Продолжающаяся регуляторная реструктуризация, такая как пересмотр членства ACIP, вносит краткосрочную неопределенность для времени запуска вакцин. Тем не менее, значительные предложения Конгресса, направленные на получение 15 миллиардов долларов США для конкурентоспособности биотехнологий, подчеркивают устойчивую политическую приверженность.

Европа, по прогнозам, будет расти со среднегодовым темпом роста 6,24% до 2030 года. Политические реформы, включая Регуляцию клинических испытаний и фонды Horizon Europe, способствуют многонациональным испытаниям и трансграничному обмену знаниями. Инфраструктура EUFab HERA предлагает гибкие резервные мощности, способные переключаться между мРНК, вирусными векторами и белковыми вакцинами в течение 100 дней, повышая автономию блока. Увеличение сборов в рамках новых регуляций EMA добавляет давление затрат, но одновременные консультации по упрощенным досье биоподобных могут расширить доступ к биопрепаратам по более низкой цене для государственных плательщиков.

Азиатско-Тихоокеанский регион показывает самую быструю динамику, расширяясь со среднегодовым темпом роста 7,26% и ожидается, что более чем удвоит свою сегментную стоимость к 2030 году. Национальная стратегия Японии стремится утроить секторальный выпуск до 15 триллионов йен к 2030 году через налоговые льготы и ускоренные полосы проверки. Биотехнологическая стоимость Индии взлетела с 10 миллиардов долларов США в 2014 году до 130 миллиардов долларов США[4]Press Information Bureau, "2025 Will Witness India Assuming Critical Role in Global Biotechnology Revolution; India's 1st Biotechnology Policy BIO-E3 Brought by Modi Govt 3.0 Has Already Paved the Way for It, Says Science Minister Dr. Jitendra Singh," Press Information Bureau, pib.gov.in в 2024 году, используя преимущества затрат и 60% долю мирового объема вакцин. Китай углубляет открытие с поддержкой ИИ, что иллюстрируется партнерством AstraZeneca на 5,3 миллиарда долларов США с CSPC Pharmaceutical, нацеленным на аутоиммунные расстройства. Региональные правительства синхронизируют регуляции для облегчения трансграничных клинических испытаний, ускоряя исследования первых на человеке и последующее масштабирование на близлежащих контрактных заводах.

Конкурентная среда

Рыночное лидерство склоняется к компаниям, которые комбинируют дифференцированные платформы с сетевыми альянсами, а не чистым масштабом. Пакт биспецифических антител BioNTech и Bristol Myers Squibb на 7,6 миллиарда долларов США указывает на премию, которую инвесторы размещают на модульных иммуноонкологических платформах. ИИ-центричная сделка AstraZeneca с CSPC продвинула мульти-омиксные модели, которые сокращают циклы оптимизации лидов до 50%. Эти партнерства иллюстрируют паттерн, где капитал большой фармы сливается со специализированными знаниями для совместного риска и ускорения валидации.

Рынок красной биотехнологии, тем временем, открывает белое пространство в РНК модальностях; сегмент, по прогнозам, расширится в шесть раз, создавая место для стартапов, сосредоточенных на носителях доставки, таких как липидные наночастицы и белковые наноклетки. КПО захватывают непропорциональную ценность, предлагая plug-and-play мощности, с прогнозами, что они будут владеть более высокой долей глобального выпуска биопрепаратов к 2030 году. Возникающие дизрапторы - например, самоамплифицирующая РНК вакцина Arcturus Therapeutics или липид-основанные депо гели Camurus, которые поддерживают альянс Lilly на 870 миллионов долларов США - демонстрируют, как инновации формулирования могут разблокировать как удобство для пациентов, так и экономический подъем.

Конкурентная интенсивность остается умеренной, поскольку высокие капитальные барьеры ограничивают вхождение субъектов с одним продуктом. Тем не менее роль ИИ снижает затраты на открытие, позволяя новым участникам быстро набирать обороты, лицензируя производство, а не строя активоемкие след. Следовательно, действующие компании укрепляют IP позиции и преследуют лицензирование на более ранней стадии для обеспечения глубины портфеля, что иллюстрируется предоставлением Agenus права Zydus на его чекпойнт антитела при со-запуске бизнеса U.S. BioCDMO.

Лидеры индустрии красной биотехнологии

-

AstraZeneca PLC

-

F. Hoffmann-La Roche Ltd

-

Bristol Myers Squibb

-

Novartis AG

-

Pfizer Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: BioNTech и Bristol Myers Squibb объявили о сотрудничестве на 7,6 миллиарда долларов США для совместной разработки и коммерциализации BNT327, биспецифического антитела, нацеленного на PD-L1 и VEGF-A для множественных опухолей, разделяя прибыли на основе 50/50

- Июнь 2025: AstraZeneca заключила исследовательское соглашение на 5,3 миллиарда долларов США под руководством ИИ с CSPC Pharmaceutical Group для открытия терапий малых молекул для хронических заболеваний, включая предварительный платеж в 110 миллионов долларов США.

- Июнь 2025: Eli Lilly сформировала альянс на 870 миллионов долларов США с Camurus для совместной разработки препаратов для лечения ожирения на основе GLP-1 и инкретина длительного действия с использованием липид-основанной технологии гелевых депо Camurus.

- Июнь 2025: Agenus и Zydus Lifesciences завершили партнерство на 141 миллион долларов США, сосредоточенное на ботенсилимабе и балстилимабе, наряду с запуском Zydus подразделения U.S. BioCDMO, использующего существующие объекты Agenus.

Глобальная область отчета по рынку красной биотехнологии

Согласно области отчета, красная биотехнология - это процесс, который использует организмы для разработки и производства терапий и диагностических методов. Рынок красной биотехнологии сегментирован по продуктам (вакцины, лекарства и другие), конечным пользователям (биофармацевтические компании, КПО и КИО, и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает предполагаемые размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Вакцины | мРНК вакцины |

| Вирусные векторные вакцины | |

| Рекомбинантные белковые вакцины | |

| Конъюгатные и субъединичные вакцины | |

| Живые ослабленные и инактивированные вакцины | |

| Терапевтические препараты | Моноклональные антитела |

| Рекомбинантные белки | |

| Генные терапии | |

| Клеточные терапии | |

| РНК терапевтические препараты | |

| Диагностические и исследовательские инструменты | Секвенирующие реагенты и наборы |

| Анализы сопутствующей диагностики | |

| Молекулярные тесты в месте оказания помощи |

| Биофармацевтические компании |

| Контрактные производственные организации (КПО) |

| Контрактные исследовательские организации (КИО) |

| Академические и исследовательские институты |

| Больницы и специализированные клиники |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Вакцины | мРНК вакцины |

| Вирусные векторные вакцины | ||

| Рекомбинантные белковые вакцины | ||

| Конъюгатные и субъединичные вакцины | ||

| Живые ослабленные и инактивированные вакцины | ||

| Терапевтические препараты | Моноклональные антитела | |

| Рекомбинантные белки | ||

| Генные терапии | ||

| Клеточные терапии | ||

| РНК терапевтические препараты | ||

| Диагностические и исследовательские инструменты | Секвенирующие реагенты и наборы | |

| Анализы сопутствующей диагностики | ||

| Молекулярные тесты в месте оказания помощи | ||

| По конечным пользователям | Биофармацевтические компании | |

| Контрактные производственные организации (КПО) | ||

| Контрактные исследовательские организации (КИО) | ||

| Академические и исследовательские институты | ||

| Больницы и специализированные клиники | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какие терапевтические модальности получают наиболее быстрое регуляторное одобрение в красной биотехнологии?

Клеточные и генные терапии получают ускоренные обзоры в рамках таких программ, как Инновационный центр редких заболеваний FDA, что приводит к более быстрым одобрениям для нишевых, высокоэффективных лечений.

Как искусственный интеллект изменяет открытие и разработку биопрепаратов?

Модели глубокого обучения теперь предсказывают свертывание белков и иммуногенные горячие точки за часы, позволяя исследователям быстро итерировать дизайны и сокращать риск неудач на ранней стадии.

Какие стратегические преимущества получают биофармацевтические фирмы от партнерства с контрактными производственными организациями (КПО)?

КПО предлагают модульные объекты одноразового использования, которые позволяют спонсорам масштабировать производство без больших капитальных затрат, обеспечивая более быстрый коммерческий запуск и гибкие мощности для всплеска пандемии.

Каким образом развивающиеся глобальные регуляции влияют на стратегии выхода на рынок?

Расходящиеся постз025 правила в ЕС и США побуждают компании последовательно подавать заявки, проводить специфичные для региона связующие исследования и бюджетировать более высокие сборы за научные консультации.

Как подъем персонализированной медицины изменяет диагностические рабочие процессы?

Сопутствующая диагностика перемещается ближе к месту оказания помощи, интегрируя быстрые геномные анализы, которые помогают клиницистам выбирать целевые терапии во время первого визита пациента.

Какие технологические достижения помогают снизить затраты на холодовую логистическую цепь для биопрепаратов?

Транс-амплифицирующие мРНК вакцины и стабилизирующие эксципиенты нового поколения продлевают срок годности продукта при стандартном охлаждении, снижая зависимость от сетей ультрахолодного хранения.

Последнее обновление страницы: