Размер и доля глобального рынка биотехнологий животных

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

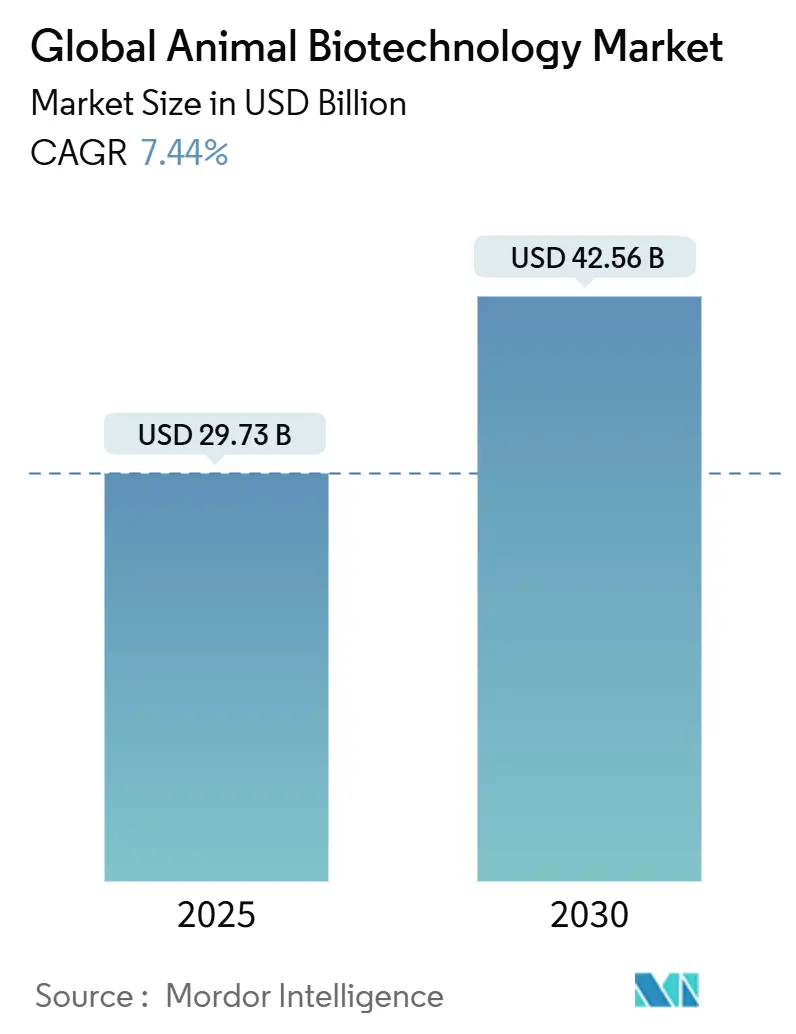

| Размер Рынка (2025) | 29.73 Миллиардов долларов США |

| Размер Рынка (2030) | 42.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.44% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка биотехнологий животных от Mordor Intelligence

Рынок биотехнологий животных составлял 29,73 млрд долл. США в 2025 году и прогнозируется к достижению 42,56 млрд долл. США в 2030 году, увеличиваясь со среднегодовым темпом роста 7,44%. Спрос обусловлен прорывами в области прецизионного редактирования генов, программами разведения с применением ИИ и быстрыми молекулярными тестами в клиниках, которые сокращают время реагирования на заболевания. Разрешения регулятора, типичным примером которых является первое одобрение FDA свиней, устойчивых к PRRS, подтверждают коммерческие пути для генетически модифицированного скота, одновременно сокращая предотвратимые потери свиней на сумму 1,2 млрд долл. США. Четкие правила Северной Америки и глубокий потенциал НИОКР удерживают регион впереди, однако Азиатско-Тихоокеанский регион, движимый быстрым расширением вакцин в Китае, наиболее быстро сокращает разрыв. Конкурентная интенсивность смещается от традиционных препаратов к платформенным технологиям, объединяющим диагностику, вакцины и аналитику данных, предоставляя масштабным игрокам новые инструменты, а стартапам - новые точки входа.

Ключевые выводы отчета

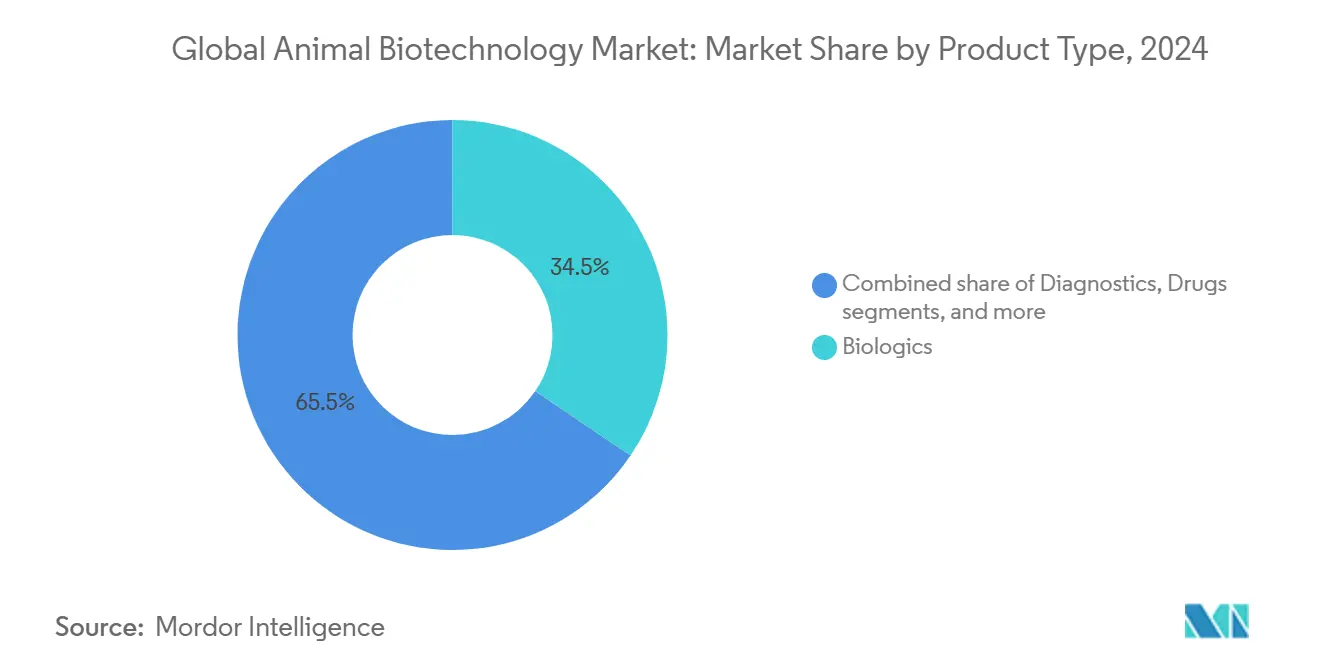

- По типу продукта биологические препараты лидировали с 34,48% доли выручки рынка биотехнологий животных в 2024 году, тогда как репродуктивные и генетические технологии расширяются со среднегодовым темпом роста 9,12% до 2030 года.

- По применению профилактическое лечение составляло 74,37% размера рынка биотехнологий животных в 2024 году; диагностика заболеваний развивается со среднегодовым темпом роста 7,93% до 2030 года.

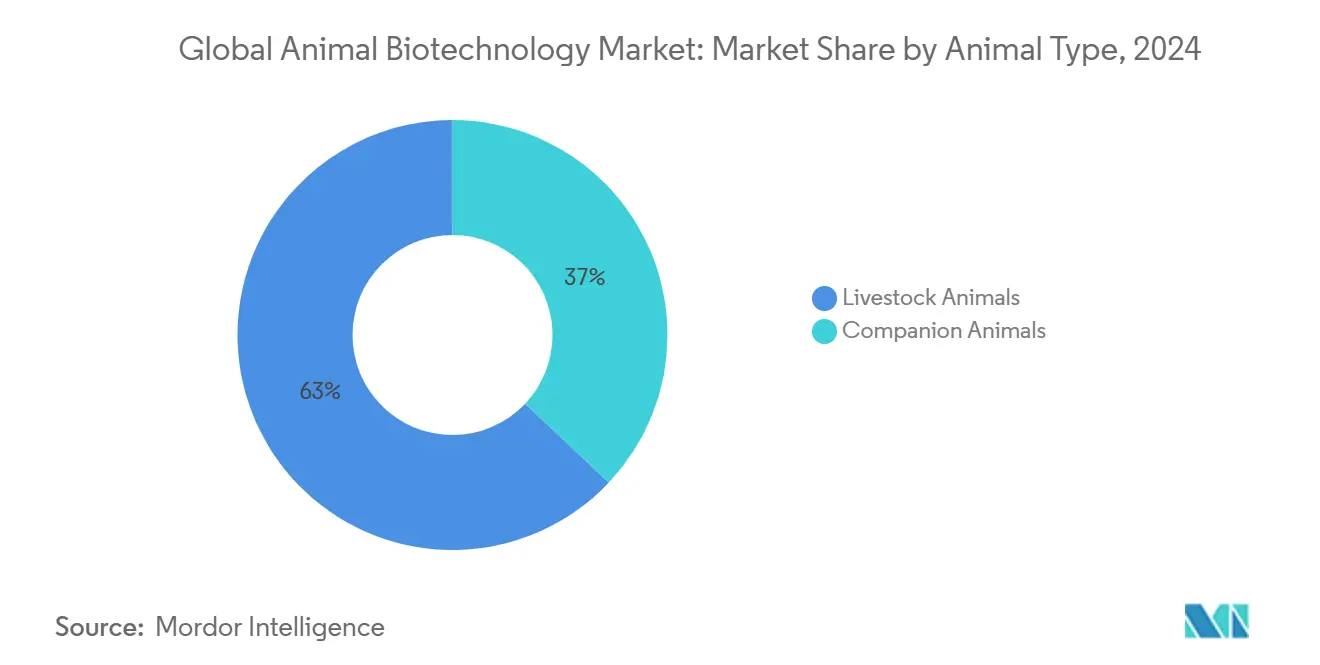

- По типу животных сельскохозяйственные животные составляли 62,96% доли размера рынка биотехнологий животных в 2024 году, в то время как животные-компаньоны показывают наивысший прогнозируемый среднегодовой темп роста 8,05% до 2030 года.

- По конечному пользователю лаборатории сохранили 36,12% доли в 2024 году; тестирование на месте оказания медицинской помощи растет со среднегодовым темпом роста 7,86% до 2030 года.

Тенденции и аналитика глобального рынка биотехнологий животных

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск программ по генетически модифицированному скоту на основе CRISPR/Cas | +1.8% | Северная Америка и ЕС лидируют, АТЭС развивается | Долгосрочно (≥ 4 лет) |

| Расширение платформ прецизионного разведения с применением ИИ | +1.3% | Северная Америка и Европа - основа, расширение на АТЭС | Долгосрочно (≥ 4 лет) |

| Рост расходов на НИОКР компаний первого уровня в области здоровья животных | +1.2% | Глобально, сконцентрировано в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Рост точечной молекулярной диагностики зоонозов | +1.1% | Глобально, с ускоренным внедрением в АТЭС | Краткосрочно (≤ 2 лет) |

| Спрос на термостабильные вакцины синтетической биологии | +0.9% | Глобально, особенно на развивающихся рынках | Среднесрочно (2-4 года) |

| Регулятивные стимулы быстрого реагирования для альтернатив антибиотикам | +0.8% | Северная Америка и ЕС, распространение глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск программ по генетически модифицированному скоту на основе CRISPR/Cas

Разрешение FDA 2025 года для свиней, устойчивых к PRRS[1]PIC, "FDA Approves First Gene-Edited Pigs Resistant to PRRS," pic.com , закрепило переход CRISPR из лаборатории на ферму, проложив путь доказательства концепции, который сокращает повторяющиеся потери свиней от болезней и снижает использование антибиотиков на 5%. Расширенный интерес охватывает производство биофармацевтических белков через трансгенный крупный рогатый скот[2]International Service for the Acquisition of Agri-biotech Applications, "Brazilian Cow Produces Human Insulin in Milk," isaaa.org, который секретирует человеческий инсулин. Генетически модифицированные органы для испытаний ксенотрансплантации еще больше размывают границы между здоровьем животных и медициной человека. Региональные правила различаются, но масштабные разработчики с бюджетами на соответствие требованиям получают преимущества первопроходца, которые укрепляют рынок биотехнологий животных.

Расширение платформ прецизионного разведения с применением ИИ

Геномные алгоритмы теперь направляют селекцию эмбрионов, оптимизацию надоев молока и признаки устойчивости к климату в молочных и мясных стадах. Собственные базы данных расширяют прогностические разрывы между действующими игроками и новичками. В сочетании с наборами инструментов редактирования генов искусственный интеллект (ИИ) переориентирует разведение с итеративной селекции на инженерные результаты. Барьеры доступа к данным могут укрепить позиции существующих селекционеров, однако формируются трансграничные альянсы данных для выравнивания глубины входных данных, поддерживая рост на рынке биотехнологий животных.

Рост расходов на НИОКР компаний первого уровня в области здоровья животных

Zoetis увеличила расходы на НИОКР, обеспечив выручку в 9,3 млрд долл. США в 2024 году, направив бюджеты на геномные программы и программы прецизионной медицины. Система RNA-частиц SEQUIVITY от Merck Animal Health[3]Merck Animal Health, "SEQUIVITY RNA Particle Platform," merck-animal-health-usa.com иллюстрирует платформенное мышление, которое может переключаться между патогенами в течение месяцев. Большие средства, плюс регулятивный и дистрибьюторский опыт, создают серьезные барьеры, но ускоряют полевые инновации.

Рост точечной молекулярной диагностики зоонозов

Портативные ПЦР и изотермальные наборы привносят лабораторное качество обнаружения в клиники, согласуясь с более чем 1000 площадками National Veterinary Associates, которые передают оповещения о заболеваниях в режиме реального времени на общую платформу. Быстрое подтверждение обеспечило быстрое развертывание вакцин против H5N1 после поражения 973 стад молочного скота, поддержанное партнерством Elanco-Medgene[4]PR Newswire, "Elanco and Medgene to Commercialize H5N1 Vaccine," prnewswire.com . Результатом является более жесткая биобезопасность, меньшие потери от вспышек и более широкое внедрение биотехнологических инструментов по всему рынку биотехнологий животных.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Усилившееся общественное противодействие генетически модифицированным пищевым животным | -1.4% | Глобально, особенно сильно в ЕС | Долгосрочно (≥ 4 лет) |

| Сложные, фрагментированные глобальные пути одобрения | -1.1% | Глобально, различаются по юрисдикциям | Среднесрочно (2-4 года) |

| Высокие капитальные затраты на биореакторы на развивающихся рынках | -0.7% | Развивающиеся рынки, АТЭС и БВА | Среднесрочно (2-4 года) |

| Страховые риски ответственности за утечки трансгенных животных | -0.5% | Глобально, с различными рамками | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Усилившееся общественное противодействие генетически модифицированным пищевым животным

Потребительские настроения склоняются к осторожности, особенно в Европе. Розничные запреты приходят быстрее формальных регулирований. Опросы показывают более высокое принятие, когда редактирование сокращает зависимость от антибиотиков или повышает благополучие, однако недоверие остается. Кампании прозрачности индустрии направлены на восстановление доверия и таким образом защиту рынка биотехнологий животных.

Сложные, фрагментированные глобальные пути одобрения

Процессы США вращаются вокруг молекулярных оценок риска, тогда как ЕС опирается на принцип предосторожности. В развивающихся экономиках часто отсутствуют определенные статуты, что продлевает временные рамки. Многонациональные фирмы поглощают эти расходы; меньшие инноваторы откладывают запуски, замедляя динамику в частях рынка биотехнологий животных.

Сегментный анализ

По типу продукта: лидерство биологических препаратов под угрозой генетических инноваций

Биологические препараты составляли 34,48% доли рынка биотехнологий животных в 2024 году. Внимание инвесторов смещается к репродуктивным и генетическим технологиям, наиболее быстрорастущей группе со среднегодовым темпом роста 9,12%. Их всплеск отражает платформы редактирования генов, которые сжимают циклы разработки и поднимают профили доходности выше экономики вакцин. Диагностические линии получают прибыль от молекулярных инструментов на базе клиник, тогда как традиционные препараты испытывают давление от более жестких антимикробных правил. Гибридные предложения, такие как комбо RNA-частица плюс адъювант SEQUIVITY, размывают исторические ярлыки продуктов и повышают глубину платформы как новый конкурентный эталон.

Эффекты второго порядка включают растущие предприятия кормовых добавок, исследующие белки синтетической биологии. Одобрения агентства для экспрессированных в растениях свиных ферментов вызывают любопытство у кормовых мажоров, которые ищут конкурентоспособные по стоимости питательные преимущества. Ожидается, что биологические препараты сохранят вес по доходам, однако генетические решения будут составлять непропорционально большую долю дополнительной выручки рынка биотехнологий животных.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: доминирование профилактического ухода сталкивается с диагностическими нарушениями

Профилактические программы закрепили 74,37% доли выручки рынка биотехнологий животных в 2024 году, свидетельство эффективности вакцин и экономики производителей, которые предпочитают профилактику лечению. Диагностика заболеваний, однако, демонстрирует быстрый среднегодовой темп роста 7,93% и подрывает традиционные смеси выручки. Устройства для тестирования на месте оказания медицинской помощи замыкают циклы тестирования, делая раннее обнаружение финансово рациональным для средних ферм. Применения НИОКР выигрывают, когда достижения редактирования генов сокращают временные рамки продукта. Размер рынка биотехнологий животных, относящийся к исследовательским клиентам, может подняться еще выше, поскольку государственно-частные консорциумы поддерживают трансляционные исследования.

Внедрение связанных с облаком диагностических платформ создает сетевые эффекты. Данные улучшают точность модели, что затем уточняет сопоставление штаммов вакцин, подчеркивая добродетельный круг между обнаружением и профилактикой, который укрепляет общую устойчивость рынка биотехнологий животных.

По типу животных: масштаб скота против премиумизации компаньонов

Скот представлял 62,96% размера рынка биотехнологий животных в 2024 году. Прибыль происходит от генетических программ уровня стада, направленных на устойчивость к заболеваниям и эффективность корма. Животные-компаньоны продвигают более быстрый путь роста со среднегодовым темпом роста 8,05%, благодаря готовности владельцев финансировать продвинутые методы лечения. Продукты, такие как таблетка для продления жизни для пожилых собак от Loyal, сигнализируют о премиальной траектории, потенциально переносимой на ниши лошадей или экзотических видов.

Производители генетически модифицированных свиней, устойчивой к заболеваниям птицы и высокоурожайного скота продолжают доминировать по объему. Однако динамика маржи все больше благоприятствует терапевтическим средствам для компаньонов, где цена для отдельного пациента выше, обеспечивая баланс, который стабилизирует более широкий рынок биотехнологий животных.

По конечному пользователю: лабораторная инфраструктура против демократизации тестирования на месте оказания медицинской помощи

Лаборатории составляли 36,12% доли выручки рынка биотехнологий животных в 2024 году, отражая их историческую центральность в тестировании и НИОКР. Площадки тестирования на месте оказания медицинской помощи показывают наивысший среднегодовой темп роста в 7,86%, поскольку ветеринары внедряют компактные анализаторы. Сетевые клиники разворачивают унифицированные платформы, которые улучшают объединение данных. Этот переход поддерживает более распределенную модель, которая снижает расходы на транспортировку образцов, одновременно расширяя охват биотехнологических инноваций. Интеграция с порталами цепочки поставок позволяет фермерам заказывать вакцины, запускаемые результатами полевых тестов, дополнительно встраивая биотехнологию в ежедневную практику и укрепляя внедрение по всему рынку биотехнологий животных.

Географический анализ

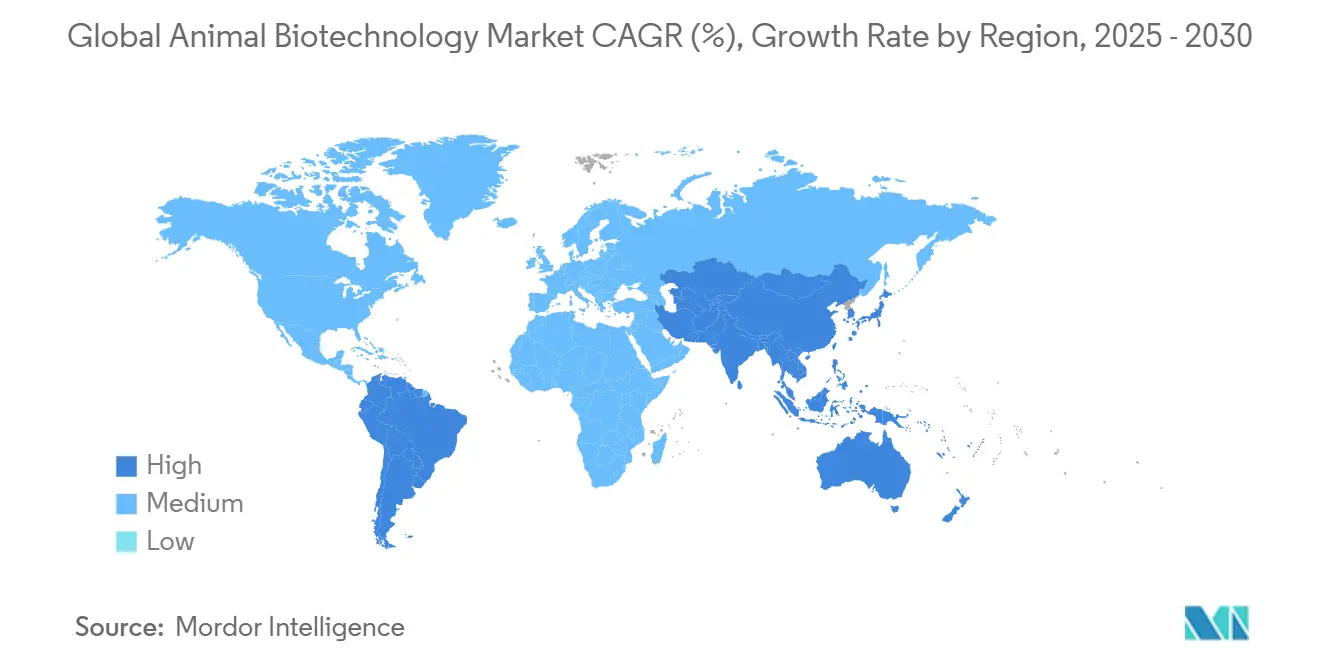

Северная Америка сохранила 37,52% доли рынка биотехнологий животных в 2024 году и растет со среднегодовым темпом роста 7,07%. Регулятор, сосредоточенный на науке, глубокое венчурное финансирование и консолидированные ветеринарные сети создают плавное распространение технологий. Одобрения FDA для генетически модифицированных свиней и ранние испытания ксенотрансплантации устанавливают политические прецеденты. Расходы на ветеринарные услуги США достигли 66 млрд долл. США и находятся на пути к 70 млрд долл. США к 2029 году, расширяя базу расходов для модернизации биотехнологий.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый среднегодовой темп роста 8,14% и увеличивает свою долю рынка биотехнологий животных на фоне растущего спроса на белок, бурно растущего владения домашними животными и агрессивного развертывания вакцин. Продажи вакцин для животных в Китае выросли на 26% ежегодно, поскольку производители стремятся к покрытию здоровья стада. Регулятивная зрелость неравномерна, но производственные мощности и преимущества в стоимости способствуют формированию развивающегося производственного центра, при условии, что защита патентов идет в ногу.

Европа выглядит стабильной со среднегодовым темпом роста 7,36%, однако борется с общественным скептицизмом в отношении генетических редактирований. Сильные пайплайны биологических препаратов и исследовательские кластеры от Дании до Германии поддерживают релевантность региона. Однако предосторожные правила могут подтолкнуть прорывные запуски сначала в Северную Америку, задерживая европейское получение выгод от рынка биотехнологий животных. Южная Америка и Ближний Восток и Африка остаются нишевыми, но показывают последовательное внедрение, где экспортно-ориентированные животноводческие секторы модернизируются. Эксперименты Бразилии с производящими инсулин коровами подчеркивают региональный инновационный потенциал, в то время как государства Залива финансируют программы здоровья верблюдов на фоне растущей диверсификации молочного производства. Эти очаги добавляют дополнительную глубину глобальному рынку биотехнологий животных, не изменяя пока лидерских рангов.

Конкурентный ландшафт

Конкуренция находится на умеренном уровне, но ускоряется, поскольку модели данных и платформ вытесняют отдельные продукты. Топовые игроки имеют пересекающиеся пайплайны в вакцинах, диагностике и генетике. Zoetis увеличила продажи 2024 года на 11,02%, подняв свою долю рынка биотехнологий животных до 9,48%. Merck, Elanco и Boehringer Ingelheim укрепляются через платформенные игры и партнерства.

Консолидация продолжается в сетях ветеринарных услуг, предоставляя поставщикам пленные торговые точки для испытания биотехнологических инструментов. Партнерства размножаются: Elanco объединилась с Medgene для быстрых вакцин H5N1 для молочного скота; United Therapeutics координируется с центрами трансплантации для исследований генетически модифицированных органов. Стартапы, такие как Loyal и Ginkgo Bioworks, нацелены на ниши долголетия и синтетической биологии, бросая вызов действующим лицам, вырезая специализированные случаи использования, которые могут масштабироваться.

Владение данными становится стратегическим рычагом. Фирмы, соединяющие диагностические каналы с решениями по разведению, накапливают собственные наборы данных, которые уточняют модели ИИ, повышая затраты переключения. Инвестиции в облачную безопасность и протоколы конфиденциальности теперь влияют на результаты тендеров, поскольку клиенты требуют совместимые пайплайны данных по всему рынку биотехнологий животных.

Лидеры глобальной индустрии биотехнологий животных

-

Boehringer Ingelheim

-

Elanco Animal Health Incorporated

-

Merck & Co., Inc.

-

Virbac S.A.

-

Zoetis Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Май 2025: Dechra получает разрешение FDA на Otiserene, однодозовую терапию наружного отита, показывающую эффективность 71,3% против 26,3% для плацебо.

- Февраль 2025: United Therapeutics получает одобрение FDA на клинические испытания, которые трансплантируют почки от генетически модифицированных свиней шести пациентам, с планируемым расширением до 50 участников.

- Февраль 2025: Elanco сотрудничает с Medgene для коммерциализации вакцины H5N1 для молочного скота, нацеленной на 973 пораженных стада в 17 штатах.

- Февраль 2025: LOY-002 от Loyal получает принятие FDA RXE, регистрируя 1000 пожилых собак в крупнейшем ветеринарном исследовании долголетия на сегодняшний день.

Объем отчета по глобальному рынку биотехнологий животных

Согласно области действия отчета, биотехнология животных относится к отрасли биотехнологии, которая занимается методами молекулярной биологии для производства генетически модифицированных животных (чьи геномы изменены), чтобы сделать их подходящими для фармацевтических, промышленных или сельскохозяйственных применений. Рынок биотехнологий животных сегментирован по типу продукта (диагностические тесты, репродуктивные и генетические продукты, вакцины и препараты), применению (разработка фармацевтических препаратов для животных, безопасность пищевых продуктов и разработка лекарств, другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для указанных выше сегментов.

| Биологические препараты |

| Диагностика |

| Препараты |

| Питание |

| Репродуктивные и генетические |

| Диагностика заболеваний |

| Профилактический уход и лечение |

| Исследования и разработка |

| Сельскохозяйственные животные | Крупный рогатый скот |

| Свиньи | |

| Птица | |

| Другие сельскохозяйственные животные | |

| Животные-компаньоны | Собаки |

| Кошки | |

| Лошади | |

| Другие животные-компаньоны |

| Лаборатории |

| Тестирование на месте оказания медицинской помощи |

| Ветеринарные госпитали и клиники |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Биологические препараты | |

| Диагностика | ||

| Препараты | ||

| Питание | ||

| Репродуктивные и генетические | ||

| По применению | Диагностика заболеваний | |

| Профилактический уход и лечение | ||

| Исследования и разработка | ||

| По типу животных | Сельскохозяйственные животные | Крупный рогатый скот |

| Свиньи | ||

| Птица | ||

| Другие сельскохозяйственные животные | ||

| Животные-компаньоны | Собаки | |

| Кошки | ||

| Лошади | ||

| Другие животные-компаньоны | ||

| По конечному пользователю | Лаборатории | |

| Тестирование на месте оказания медицинской помощи | ||

| Ветеринарные госпитали и клиники | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые дается ответ в отчете

Какая прорывная технология в настоящее время меняет коммерческое животноводство в биотехнологиях животных?

Генное редактирование на основе CRISPR движет переход от традиционной селекции к прецизионной инженерии, создавая устойчивых к болезням животных и обеспечивая признаки, которые улучшают продуктивность и благополучие.

Как платформы искусственного интеллекта влияют на программы генетического улучшения?

Инструменты ИИ анализируют массивные геномные наборы данных для прогнозирования оптимальных пар спаривания и селекции эмбрионов, сокращая циклы разведения и открывая достижения признаков, которые ранее были недостижимы через обычные методы.

Какую роль играет молекулярная диагностика на месте оказания медицинской помощи в ветеринарной практике сегодня?

Портативная ПЦР и другие быстрые тесты позволяют ветеринарам обнаруживать патогены за минуты в клинике или на ферме, ускоряя решения о лечении и поддерживая сети наблюдения в реальном времени, которые помогают сдерживать вспышки.

Почему устоявшиеся компании в области здоровья животных активно инвестируют в платформенные технологии, а не в отдельные продукты?

Платформенные подходы - такие как модульные системы RNA-вакцин - позволяют фирмам быстро переключаться на новые заболевания, сокращать время до рынка и создавать повторяющиеся потоки доходов в нескольких терапевтических областях.

Каким является самое большое нетехническое препятствие, с которым сталкиваются генетически модифицированные пищевые животные?

Общественное принятие остается основным препятствием; потребительский скептицизм и политика розничных продавцов могут ограничить доступ к рынку даже в регионах с благоприятными регулятивными одобрениями.

Как Азиатско-Тихоокеанский регион становится стратегическим производственным центром для биотехнологий животных?

Регион предлагает большие популяции скота, растущее владение домашними животными и конкурентоспособные производственные затраты, поощряя фирмы устанавливать объекты НИОКР и производства ближе к быстрорастущим конечным рынкам.

Последнее обновление страницы: