Размер и доля рынка готовых блюд

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 97.92 Миллиардов долларов США |

| Размер Рынка (2030) | 113.53 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.05% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка готовых блюд от Mordor Intelligence

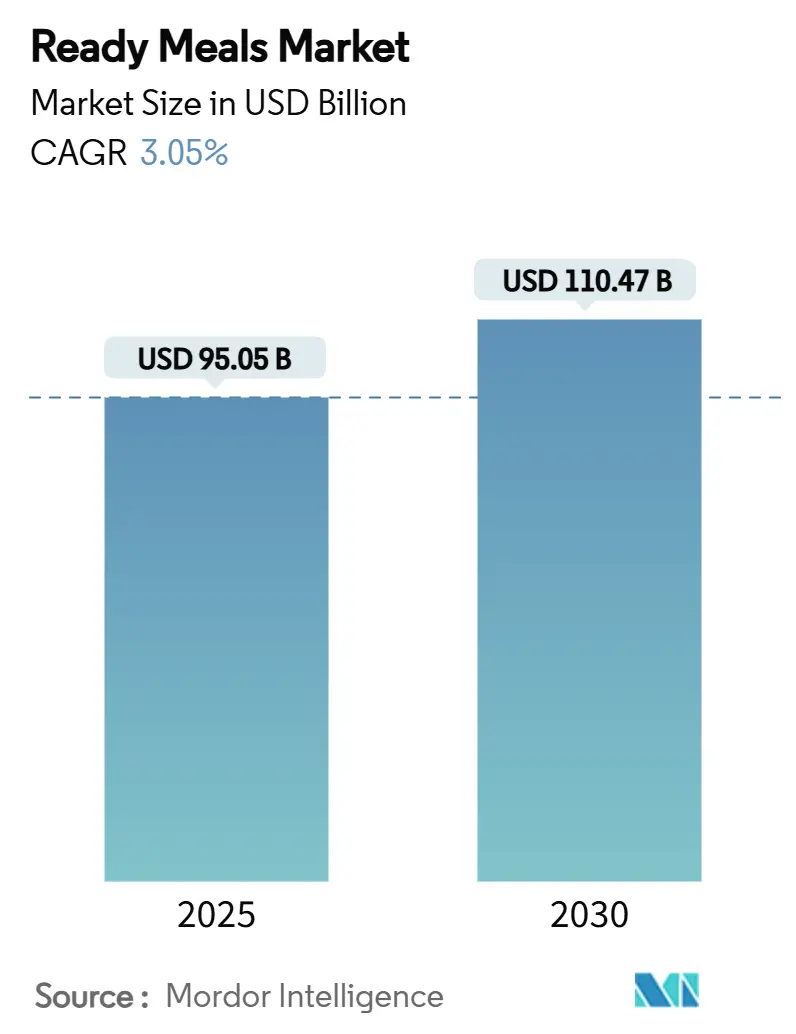

Размер рынка готовых блюд оценивается в 95,05 млрд долларов США в 2025 году и, как ожидается, достигнет 110,47 млрд долларов США к 2030 году при среднегодовом темпе роста 3,05% в течение прогнозного периода (2025-2030). Этот рост отражает зрелость рынка, одновременно демонстрируя устойчивый потребительский спрос на удобные решения для питания. Стабильность рынка поддерживается достижениями в технологии консервирования пищевых продуктов, изменением образа жизни потребителей и консолидацией отрасли, что улучшило операционную эффективность и распределительные сети. Кроме того, технологические достижения стимулируют рост рынка, особенно благодаря методам консервирования, таким как высокое давление, обработка холодной плазмой и интеллектуальные системы упаковки, которые продлевают срок годности продукции при сохранении питательной ценности. Эти инновации помогают производителям решать задачу сочетания удобства с качеством, позволяя им конкурировать в премиальных сегментах рынка. Применение нанотехнологий в упаковке привело к созданию систем, которые контролируют свежесть продуктов, что снижает отходы и повышает доверие потребителей.

Ключевые выводы отчета

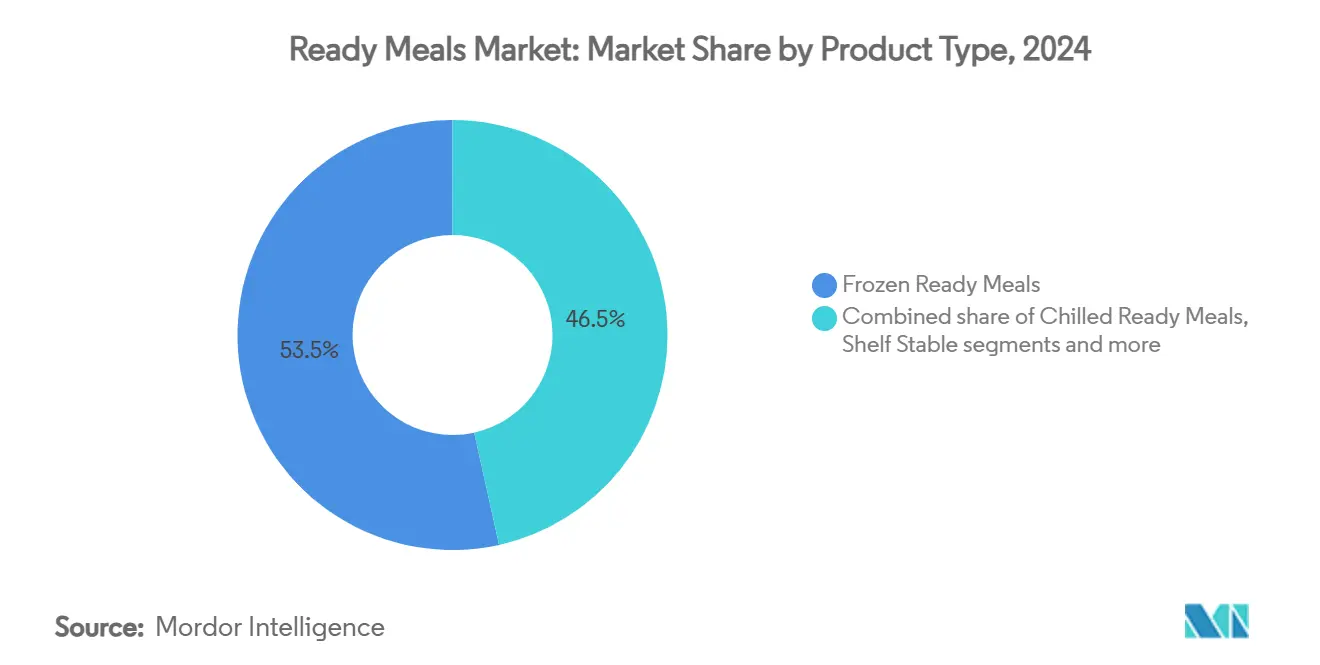

- По типу продукта замороженные готовые блюда лидировали с 53,47% доли рынка готовых блюд в 2024 году и прогнозируется регистрация самого высокого среднегодового темпа роста 3,66% до 2030 года.

- По ингредиенту традиционные рецептуры захватили 78,48% доли размера рынка готовых блюд в 2024 году, тогда как альтернативы без добавок развиваются с самым высоким среднегодовым темпом роста 3,96%.

- По категории невегетарианский сегмент составил 60,58% размера рынка готовых блюд в 2024 году, в то время как вегетарианские блюда прогнозируется расти со среднегодовым темпом роста 4,28% до 2030 года.

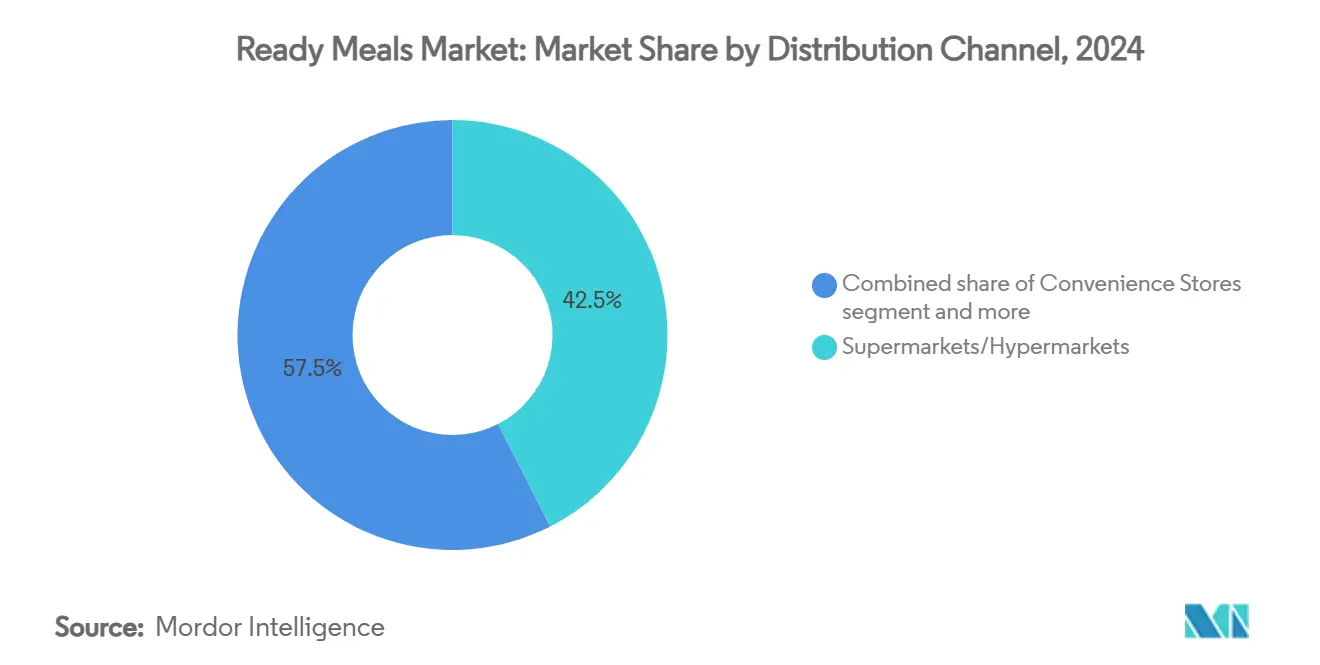

- По каналу сбыта супермаркеты/гипермаркеты захватили 42,48% доли рынка готовых блюд в 2024 году; онлайн-торговля является самым быстрорастущим каналом, расширяясь со среднегодовым темпом роста 4,65%.

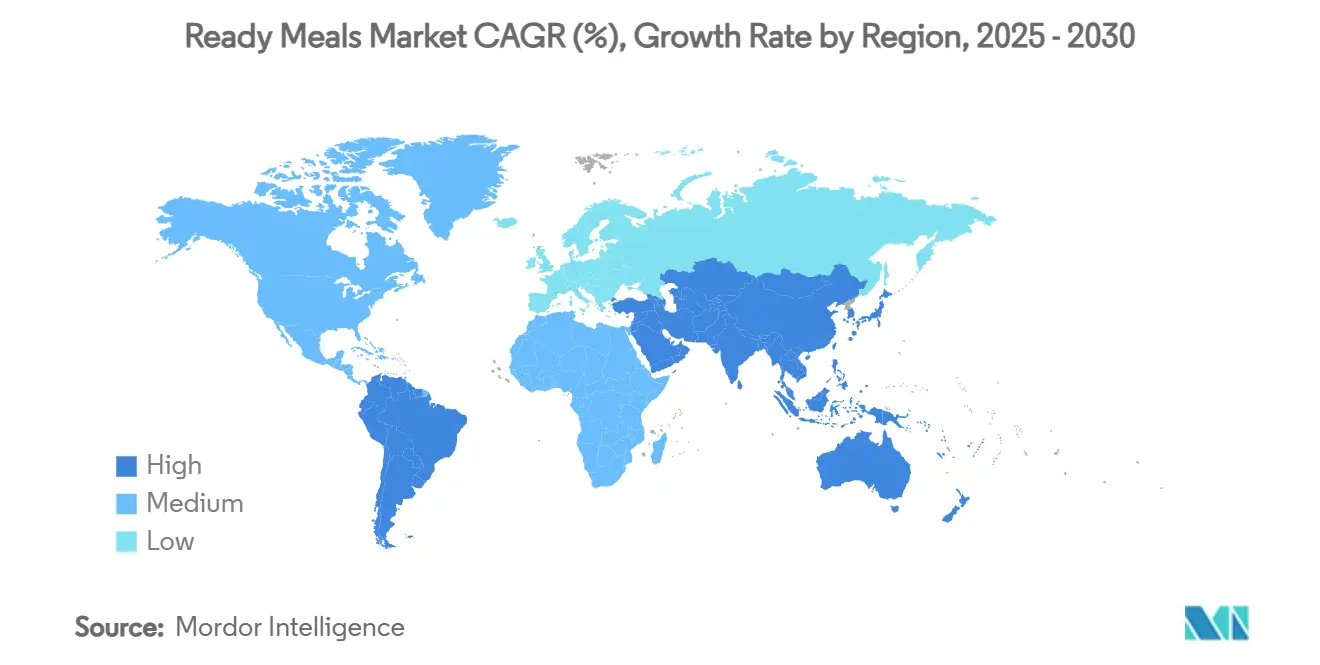

- По географии Северная Америка доминировала с 34,35% долей выручки в 2024 году; Азиатско-Тихоокеанский регион готов расти быстрее всего со среднегодовым темпом роста 4,99% до 2030 года.

Тенденции и аналитика глобального рынка готовых блюд

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Технологические достижения в консервировании продуктов | +0.8% | Глобально, с ранним принятием в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Устойчивость и экологически чистая упаковка | +0.6% | Европа и Северная Америка лидируют, расширение в Азиатско-Тихоокеанском регионе | Долгосрочная перспектива (≥ 4 лет) |

| Инновации в растительных и альтернативных белках | +0.7% | Ядро в Северной Америке и Европе, развитие в Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (2-4 года) |

| Культурное и этническое разнообразие | +0.4% | Глобально, с концентрацией в мультикультурных городских центрах | Долгосрочная перспектива (≥ 4 лет) |

| Вкусовые и кулинарные тенденции | +0.5% | Глобально, с региональными вариациями во вкусовых предпочтениях | Краткосрочная перспектива (≤ 2 лет) |

| Всплеск спроса на готовые блюда с чистой этикеткой | +0.9% | Северная Америка и Европа лидируют, распространение по всему миру | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Технологические достижения в консервировании продуктов

Технологические достижения в технологиях консервирования продуктов служат основным драйвером глобального рынка готовых блюд благодаря улучшенным протоколам безопасности продуктов, расширенным возможностям срока годности и оптимальному сохранению питательной ценности. Внедрение высокого давления (HPP), модифицированной атмосферной упаковки (MAP) и технологий умной упаковки кардинально преобразило модели производства и потребления готовых блюд. Эти технологические решения позволяют производителям поставлять удобные решения для питания при поддержании стандартов качества, сопоставимых с традиционными домашними блюдами. Интеграция этих передовых методологий консервирования отвечает растущим требованиям потребителей к питательно превосходным, долговечным и экологически устойчивым пищевым альтернативам. Например, в июне 2025 года базирующаяся в Объединенных Арабских Эмиратах корпорация Red Planet внедрила передовую технологию сублимационной сушки для представления продуктов готовых к употреблению блюд со сроком хранения 25 лет. Эти пищевые решения сохраняют свои органолептические свойства, питательный состав и параметры безопасности пищевых продуктов без требования холодильных систем или синтетических консервирующих соединений, тем самым решая критические требования в протоколах продовольственной безопасности и инициативах готовности к чрезвычайным ситуациям.

Устойчивость и экологически чистая упаковка

Экологическая устойчивость в упаковке стимулирует изменения на глобальном рынке готовых блюд под влиянием осведомленности потребителей и государственного регулирования. Потребители и регулирующие органы продвигают сокращение использования пластика и увеличение принятия биоразлагаемых, перерабатываемых и компостируемых материалов в упаковке продуктов питания. Государственная политика, такая как Пакт по пластику США, требует, чтобы вся пластиковая упаковка была многоразовой, перерабатываемой или компостируемой к 2025 году [1]Источник: U.S. Plastics Pact Inc., "U.S. Plastics Pact Roadmap to 2025", usplasticspact.org. Кроме того, производители продуктов питания внедряют минималистичные и легкие конструкции упаковки для сокращения использования материалов и улучшения возможностей переработки. Например, в мае 2025 года Marks & Spencer (M&S) запустил испытание в Великобритании по замене пластиковых лотков волокнистой бумажной упаковкой для готовых блюд, начиная со своего острого куриного тикка масала. Компания установила партнерство с 2SFG и GPI для разработки этого решения перерабатываемой упаковки. Новый лоток, произведенный из сертифицированного FSC возобновляемого бумажного волокна, продемонстрировал совместимость как с духовкой, так и с микроволновым нагревом, сохраняя удобство при снижении воздействия на окружающую среду.

Инновации в растительных и альтернативных белках

Глобальный рынок готовых блюд трансформируется из-за роста инноваций в растительных и альтернативных белках. Потребители все больше ищут удобные, здоровые и устойчивые варианты питания, что побуждает производителей разрабатывать готовые блюда с растительными белками, включая полученные из гороха, нута, риса и картофеля. Эти инновации отвечают растущему спросу на альтернативы мясу и соответствуют увеличивающемуся предпочтению флекситарианских и веганских диет. Компании, такие как Beyond Meat и Impossible Foods, вошли в сегмент готовых блюд, предлагая замороженные растительные боулы и международные блюда. Например, в мае 2023 года Beyond Meat запустил растительные замороженные готовые блюда в Великобритании, представив три разновидности: спагетти болоньезе, керри кима и рис плов, и чили с рисом кинза. Более того, правительственные инициативы играют важную роль в развитии принятия растительных готовых блюд в регионах. Комплексный 'План действий по растительным продуктам питания' Дании, внедренный в 2023 году, устанавливает стратегическую основу для снижения воздействия потребления продуктов питания на окружающую среду через продвижение растительных диетических выборов [2]Источник: Министерство продовольствия, сельского хозяйства и рыболовства Дании, "Датский план действий по растительным продуктам питания", fvm.dk. Инициатива охватывает образовательные программы, включая профессиональную кулинарную подготовку, сосредоточенную на приготовлении растительных блюд, для облегчения более широкого принятия и одобрения рынка.

Культурное и этническое разнообразие

Глобальный рынок готовых блюд значительно трансформируется под влиянием миграции, глобализации и растущего потребительского интереса к кулинарным исследованиям. Спрос на этнические готовые блюда, включая индийские карри, мексиканские энчилады, японские суши-наборы и итальянские ризотто, быстро расширяется. Ведущие компании, такие как Kraft Heinz, Nestlé и Conagra Brands, стратегически диверсифицируют свои портфолио с помощью одноразовых и замороженных этнических вариантов блюд, которые сочетают удобство с аутентичностью. Региональные игроки, такие как MTR Foods в Индии и CJ CheilJedang в Южной Корее, используют местные знания для разработки инновационных, специфичных для рынка продуктов. Более молодая демография, особенно миллениалы и поколение Z, стимулируют эту тенденцию под влиянием социальных медиа и их открытости к глобальным вкусам. Розничные каналы, включая супермаркеты и платформы электронной коммерции, извлекают выгоду из этого спроса, предлагая более широкий ассортимент международных наборов блюд и готовых к употреблению тарелок, удовлетворяя как импульсные, так и планируемые покупки. Растущие мультикультурные популяции в регионах, таких как Северная Америка и Западная Европа, дополнительно ускоряют спрос на разнообразные предложения продуктов. Производители реагируют, соблюдая аутентичные рецепты и закупая традиционные ингредиенты для удовлетворения потребительских ожиданий. Регулятивные стандарты и стандарты безопасности пищевых продуктов укрепляют доверие к этим продуктам, обеспечивая высокое качество и культурную аутентичность. В целом рынок готовых блюд эволюционирует, при этом этническое разнообразие становится критическим драйвером роста и ключевым дифференциатором в конкурентном ландшафте.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Короткий срок годности премиальных продуктов | -0.4% | Глобально, особенно затрагивающий премиальные сегменты | Краткосрочная перспектива (≤ 2 лет) |

| Сильная конкуренция от свежих и домашних альтернатив | -0.6% | Развитые рынки с установленными цепочками поставок свежих продуктов | Среднесрочная перспектива (2-4 года) |

| Восприятие вкуса и качества | -0.5% | Глобально, с региональными вариациями в ожиданиях качества | Долгосрочная перспектива (≥ 4 лет) |

| Ограниченная привлекательность в сельских районах | -0.3% | Сельские регионы глобально, особенно на развивающихся рынках | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Короткий срок годности премиальных продуктов

Премиальные готовые блюда сталкиваются с ограничениями срока годности, которые ограничивают расширение рынка и увеличивают операционную сложность для производителей и розничных торговцев. Согласно руководству Food Standards Scotland 2025 года, определение срока годности требует оценки множества факторов, при этом стандартная методология недоступна из-за вариаций продуктов и условий хранения [3]. Премиальные продукты с натуральными ингредиентами и минимальными консервантами испытывают более быстрые темпы порчи, при этом общие уровни летучего основного азота указывают на порчу, которая должна оставаться в пределах правовых ограничений во время распределения. Контроль качества требует систем мониторинга для обнаружения микробов, включая Listeria monocytogenes, Salmonella и E. coli, которые представляют риски загрязнения, увеличивающиеся с более длительными требованиями срока годности. Эти ограничения создают ценовое давление и ограничивают географическое распределение, особенно затрагивая малые и средние производители без передовых технологий консервирования.

Сильная конкуренция от свежих и домашних альтернатив

Глобальный рынок готовых блюд сталкивается с существенными ограничениями из-за конкуренции от свежих и домашних альтернатив. Потребители преимущественно считают свежеприготовленные блюда превосходными по питательной ценности и адаптируемости, побуждая их выбирать домашнюю кулинарию вместо предварительно приготовленных вариантов. Домашние блюда обеспечивают точный контроль над составом ингредиентов, размерами порций и методологиями приготовления, удовлетворяя конкретные диетические требования и цели здоровья. Появление служб приготовления блюд и цифровых платформ кулинарного обучения позволило потребителям выполнять блюда ресторанного калибра в домашних условиях, следовательно, уменьшая спрос на готовые блюда. Эти альтернативы обеспечивают превосходную свежесть и традиционные кулинарные опыты при потенциально предложении улучшенной экономической эффективности в течение длительных периодов. Образовательные инициативы, примером которых является программа 'Повара в школах' Великобритании, внедряют питательно сбалансированные, свежеприготовленные блюда для студентов при одновременной передаче кулинарного опыта и продвижении полезных диетических практик. Эти институциональные программы создают дополнительное рыночное давление, устанавливая предпочтение домашних блюд среди более молодой демографии.

Сегментный анализ

По типу продукта: доминирование замороженных продуктов обеспечивает стабильность рынка

Замороженные готовые блюда держат 53,47% рыночной доли в 2024 году и прогнозируется рост в 3,66% среднегодового темпа роста до 2030 года, демонстрируя значительное доминирование на рынке. Эта позиция отражает потребительское доверие к методам замораживания, которые поддерживают питательную ценность и вкус при предложении расширенного срока годности и преимуществ хранения. Современные технологии замораживания и системы упаковки эффективно решили проблемы, такие как ожог морозильника и ухудшение качества, позволяя замороженным блюдам поддерживать конкурентоспособные стандарты качества. Внедрение умной упаковки обеспечивает непрерывный мониторинг условий продукта на всем протяжении холодной цепи, уменьшая отходы и улучшая потребительское доверие.

Охлажденные готовые блюда поддерживают существенную вторичную рыночную позицию с преимуществами в воспринимаемой свежести, но ограничениями в сроке годности, которые ограничивают возможности распределения. Стабильные при хранении продукты выполняют конкретные рыночные требования, где доступ к охлаждению ограничен, особенно на развивающихся рынках и в чрезвычайных запасах продовольствия. Хотя сублимированные готовые блюда показывают потенциал на рынках отдыха на природе и долгосрочного хранения, их текущее присутствие на рынке остается скромным из-за более высоких расходов на производство и ограниченной осведомленности потребителей. Замороженный сегмент поддерживает свое рыночное лидерство через улучшенные методы консервирования, улучшенные решения упаковки и эффективное управление цепочкой поставок, которое обеспечивает последовательное качество продукции во время распределения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По ингредиенту: ускорение без добавок бросает вызов традиционному лидерству

Традиционные ингредиенты держат 78,48% рыночной доли в 2024 году, в то время как альтернативы без добавок растут в 3,96% среднегодового темпа роста до 2030 года, отражая эволюционирующие потребительские диетические предпочтения. Эта тенденция указывает, что традиционные продукты поддерживают широкую рыночную привлекательность, в то время как альтернативы без добавок набирают популярность среди заботящихся о здоровье потребителей и тех, кто имеет диетические ограничения. Потребительское принятие продуктов с чистой этикеткой варьируется по категориям, при этом более высокие уровни образования и сосредоточенные на здоровье диетические модели коррелируют с увеличенным принятием продуктов без добавок. Сегмент без добавок включает продукты без глютена, без молочных продуктов, без консервантов и без аллергенов, которые обращаются к конкретным диетическим потребностям по премиальным ценовым точкам.

Производство продуктов без добавок сталкивается с вызовами в поддержании вкуса, текстуры и стабильности при хранении без традиционных ингредиентов, требуя альтернативных методов консервирования и ароматизации. Рыночное лидерство традиционного сегмента проистекает из более низких производственных затрат, установленных цепочек поставок и широкого потребительского принятия. Рост в продуктах без добавок сигнализирует о премиализации рынка и демографических сдвигах в сторону сосредоточенного на здоровье потребления, влияя на стратегии разработки продуктов по всей индустрии.

По каналу сбыта: онлайн-торговля разрушает традиционное доминирование

Традиционные супермаркеты/гипермаркеты поддерживают 42,48% рыночной доли в 2024 году, поддержанные своей установленной инфраструктурой и потребительскими покупательскими моделями. Сегмент онлайн-торговли растет в 4,65% среднегодового темпа роста до 2030 года, стимулируемый цифровой трансформацией в продовольственной розничной торговле и увеличивающимся потребительским спросом на удобство и услуги доставки на дом. Операции быстрой коммерции, предлагающие доставку в течение 30 минут, трансформируют распределение продуктов питания через темные магазины в городских районах, хотя прибыльность остается проблемой. Внедрение передовых систем управления транспортировкой улучшает распределение замороженных продуктов через улучшенную оптимизацию маршрутов и поддержание качества продукции при снижении операционных затрат.

Магазины шаговой доступности обслуживают конкретные рыночные сегменты, сосредоточенные на немедленном потреблении и импульсных покупках. Дополнительные каналы распределения включают предприятия общественного питания, торговые автоматы и специализированные розничные торговцы, обслуживающие отдельные потребительские группы. Рост в онлайн-торговле поддерживается улучшениями в логистике холодной цепи, решениях доставки последней мили и увеличенным потребительским принятием цифровых покупок продуктов питания. Хотя традиционная розничная торговля поддерживает свои сильные стороны в инспекции продуктов, немедленной доступности и потребительском доверии, расширение онлайн-каналов отражает фундаментальные изменения в покупательских предпочтениях в сторону удобства, разнообразия продуктов и временной эффективности, влияя на стратегии распределения по всей индустрии готовых блюд.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По категории: всплеск вегетарианских продуктов бросает вызов невегетарианскому большинству

Невегетарианские готовые блюда командуют 60,58% рыночной долей в 2024 году, поддерживаемые установленными белковыми предпочтениями и инфраструктурой цепочки поставок. Вегетарианские готовые блюда демонстрируют 4,28% среднегодовой темп роста до 2030 года, отражая увеличенное потребительское принятие растительного питания, экологической устойчивости и заботящихся о здоровье пищевых привычек. Анализ рынка показывает, что готовые блюда занимают третье место в потребительских предпочтениях для растительных альтернатив, следуя за закусками и жареными продуктами, демонстрируя возможности расширения в вегетарианском сегменте. Кроме того, пандемия COVID-19 привела к более высокому потреблению растительных готовых блюд из-за увеличенного потребительского фокуса на здоровье и экологической устойчивости.

Барьеры потребительского принятия сохраняются, особенно касательно вкуса, текстуры и цены по сравнению с традиционными мясными продуктами. Исследования в Австралии указывают, что хотя более молодые потребители демонстрируют спрос на растительные варианты, культурные связи с традиционным потреблением мяса создают рыночное сопротивление. Традиционные мясные продукты поддерживают конкурентные преимущества в установленных цепочках поставок, потребительской знакомости и воспринимаемом содержании белка. Однако растительный рынок продолжает расширяться, стимулируемый экологическими соображениями, преимуществами для здоровья и улучшениями качества продукции, которые обращаются к ограничениям вкуса и текстуры.

Географический анализ

Северная Америка командует самой большой рыночной долей в 34,35% в 2024 году, поддерживаемая зрелой инфраструктурой холодной цепи, высоким потребительским принятием удобных продуктов питания и установленными распределительными сетями. Лидерство региона проистекает из десятилетий инвестиций в технологию замороженных продуктов и сложные системы управления цепочкой поставок, которые обеспечивают качество продукции от производства до доставки потребителю. Однако регион сталкивается с вызовами от увеличивающегося сознания здоровья и конкуренции от свежих альтернатив, наборов блюд и тенденций домашней кулинарии.

Азиатско-Тихоокеанский регион появляется как самый быстрорастущий регион в 4,99% среднегодового темпа роста до 2030 года, стимулируемый быстрой урбанизацией, растущими располагаемыми доходами и эволюционирующими диетическими моделями в развивающихся экономиках. Передовые системы управления транспортировкой улучшают возможности распределения замороженных продуктов по всему региону, улучшая оптимизацию маршрутов и качество продукции при снижении затрат. Включение Китаем лабораторно выращенного мяса и растительных пищевых альтернатив в свой пятилетний сельскохозяйственный план указывает на фокус на устойчивых пищевых технологиях для обеспечения продовольственной безопасности и решения проблемы изменения климата. Однако вызовы инфраструктуры сохраняются в сельских районах, где неадекватные системы холодной цепи и ограниченный транспортный доступ ограничивают проникновение на рынок.

Европа поддерживает значительную рыночную позицию с установленными потребительскими базами и регулятивными рамками, которые поддерживают стандарты безопасности и качества пищевых продуктов, хотя темпы роста остаются умеренными по сравнению с развивающимися рынками. Регион лидирует в инициативах устойчивости и разработке продуктов с чистой этикеткой, отражая потребительские предпочтения экологической ответственности и натуральных ингредиентов. Более того, Южная Америка, Ближний Восток и Африка представляют развивающиеся возможности с различными траекториями роста, под влиянием экономического развития, возможностей инфраструктуры и культурных пищевых предпочтений. Логистические вызовы в сельских районах по всем этим регионам требуют инновационных транспортных решений для улучшения доступности продовольствия и охвата рынка.

Конкурентная среда

Рынок готовых блюд демонстрирует умеренную фрагментацию, создавая конкурентные рыночные условия. Основные игроки, включая Nestlé S.A., Conagra Brands Inc., The Kraft Heinz Company, Nomad Foods Limited и Tyson Foods Inc., работают наряду с региональными специалистами и новыми участниками рынка. Эта рыночная структура поощряет компании дифференцировать свои продукты через инновации и разрабатывать специализированные предложения для конкретных потребительских сегментов и диетических требований.

Принятие технологий является ключевым конкурентным фактором на рынке готовых блюд. Компании внедряют передовые методы консервирования, системы умной упаковки и автоматизированные производственные линии для улучшения качества продукции и операционной эффективности при снижении затрат. Новые разработки включают беспроводную, растяжимую и автономную умную упаковку, которая контролирует свежесть продуктов и продлевает срок годности, способствуя уменьшению отходов и устойчивости. Компании также внедряют обучение с подкреплением в роботизированных системах упаковки для улучшения производительности и поддержания последовательного качества продукции несмотря на вариации поставок.

Кроме того, компании внедряют стратегические изменения в ответ на эволюционирующие потребительские предпочтения, подчеркивая прозрачность продукции, инициативы устойчивости и питательную ценность в своем сегменте готовых блюд. Conagra представил углеродно-нейтральные сертифицированные замороженные блюда, демонстрируя внедрение экологических практик в удобные продукты питания. Nestlé расширил свой портфолио растительных готовых к употреблению блюд для обращения к рыночному спросу от заботящихся о здоровье потребителей, ищущих альтернативы мясу. Компании внедряют стратегии чистой этикетки и включают питательные ингредиенты для установления конкурентных преимуществ на рынке готовых блюд.

Лидеры индустрии готовых блюд

-

Nestlé S.A.

-

Conagra Brands Inc.

-

The Kraft Heinz Company

-

Nomad Foods Limited

-

Tyson Foods Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Март 2025: YO! расширил свой продуктовый портфолио, представив линейку замороженных блюд в магазинах Tesco, которая включала набор булочек бао с курицей кацу, курицу терияки, говядину в корейском стиле барбекю и курицу кацу.

- Февраль 2025: Bonduelle представил готовые к употреблению ланч-боулы, которые содержали растительные ингредиенты с более чем 10 граммами белка и без искусственных консервантов.

- Январь 2025: SPAR Gran Canaria расширил свой продуктовый портфолио, запустив линейку готовых блюд 'Fresh To Go' по всей своей розничной сети. Линейка, разработанная в сотрудничестве с Helamore, представляла 40-50 вариантов блюд и была доступна в более чем 55 супермаркетах SPAR в Гран-Канария.

Охват глобального отчета о рынке готовых блюд

Готовые блюда - это уже приготовленные продукты питания, которые продаются в магазинах и требуют нагрева перед употреблением. Глобальный рынок готовых блюд сегментируется по типу продукта, каналу сбыта и географии. По типу продукта он сегментируется на замороженные готовые блюда, охлажденные готовые блюда, консервированные готовые блюда и сублимированные готовые блюда. По каналу сбыта рынок сегментируется на супермаркеты/гипермаркеты, магазины шаговой доступности, онлайн-ритейлеров и другие каналы сбыта. Исследование также включает анализ на глобальном уровне основных регионов, таких как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка. Для каждого сегмента размер рынка и прогнозы были сделаны на основе стоимости (в млн долларов США).

| Замороженные готовые блюда |

| Охлажденные готовые блюда |

| Стабильные при хранении |

| Сублимированные готовые блюда |

| Традиционные |

| Без добавок |

| Вегетарианские |

| Невегетарианские |

| Супермаркеты/Гипермаркеты |

| Магазины шаговой доступности |

| Онлайн-магазины розничной торговли |

| Другие каналы сбыта |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Замороженные готовые блюда | |

| Охлажденные готовые блюда | ||

| Стабильные при хранении | ||

| Сублимированные готовые блюда | ||

| По ингредиенту | Традиционные | |

| Без добавок | ||

| По категории | Вегетарианские | |

| Невегетарианские | ||

| По каналу сбыта | Супермаркеты/Гипермаркеты | |

| Магазины шаговой доступности | ||

| Онлайн-магазины розничной торговли | ||

| Другие каналы сбыта | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка готовых блюд?

Размер рынка готовых блюд составляет 95,05 млрд долларов США в 2025 году и прогнозируется подъем до 110,47 млрд долларов США к 2030 году.

Какой продуктовый сегмент держит самую большую долю рынка готовых блюд?

Замороженные основные блюда доминируют с 53,47% рыночной доли в 2024 году и остаются самыми быстрорастущими в 3,66% среднегодового темпа роста.

Какой регион расширяется быстрее всего на рынке готовых блюд?

Азиатско-Тихоокеанский рынок прогнозирует среднегодовой темп роста 4,99% до 2030 года, обусловленный урбанизацией и растущими располагаемыми доходами.

Как электронная коммерция влияет на индустрию готовых блюд?

Рынок онлайн-торговли расширяется со среднегодовым темпом роста 4,65%, поддерживаемый логистическими операциями темных магазинов, эффективными сетями доставки последней мили и увеличивающимся потребительским принятием каналов цифровых покупок.

Последнее обновление страницы: