Размер и доля рынка хлебных смесей

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 19.85 Миллиардов долларов США |

| Размер Рынка (2030) | 25.91 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.48% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка хлебных смесей от Mordor Intelligence

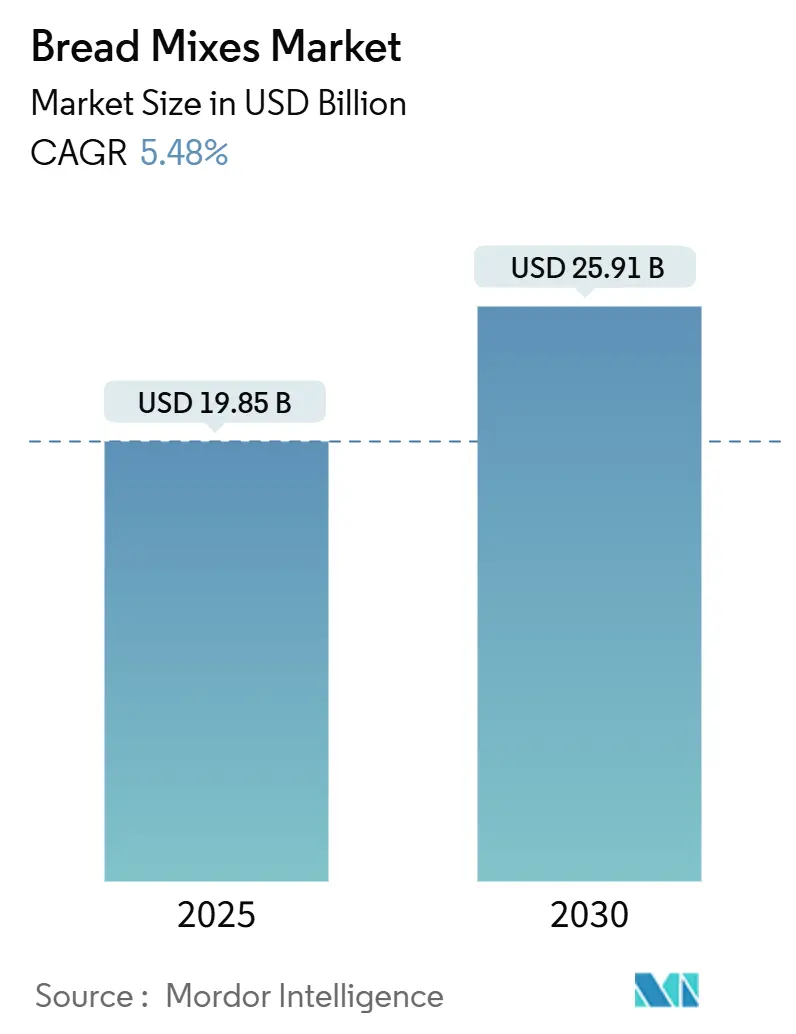

Рынок хлебных смесей, оцениваемый в 19,85 млрд долларов США в 2025 году, прогнозируется к росту до 25,91 млрд долларов США к 2030 году, демонстрируя стабильный среднегодовой темп роста 5,48%. Этот рост в значительной степени обусловлен повышенным вниманием потребителей к здоровью, чистым этикеткам ингредиентов и удобным решениям для приготовления пищи. В ответ разработчики продуктов выпускают варианты без глютена, органические и обогащенные белком. Они не только имитируют текстуры ремесленного хлеба, но и сокращают время приготовления. С более четкими нормативами по маркировке продуктов без глютена и органическим сертификатам наблюдается всплеск инвестиций в специализированные производственные линии. Между тем, влияние социальных сетей способствовало тенденции домашней выпечки, расширив потребительскую базу рынка. Цифровизация цепочек поставок в сочетании с передовыми технологиями смешивания повысила согласованность. Этот прогресс помогает производителям поддерживать свою прибыльность даже при колебаниях цен на сырье. Конкурентная среда рынка оживленная: региональные специалисты, новички прямых продаж потребителям и крупные пищевые гиганты борются за долю пирога хлебных смесей.

Ключевые выводы отчета

- По природе обычные продукты лидировали с 70,42% доли рынка хлебных смесей в 2024 году, тогда как прогнозируется, что органические варианты будут расти с среднегодовым темпом роста 7,16% до 2030 года.

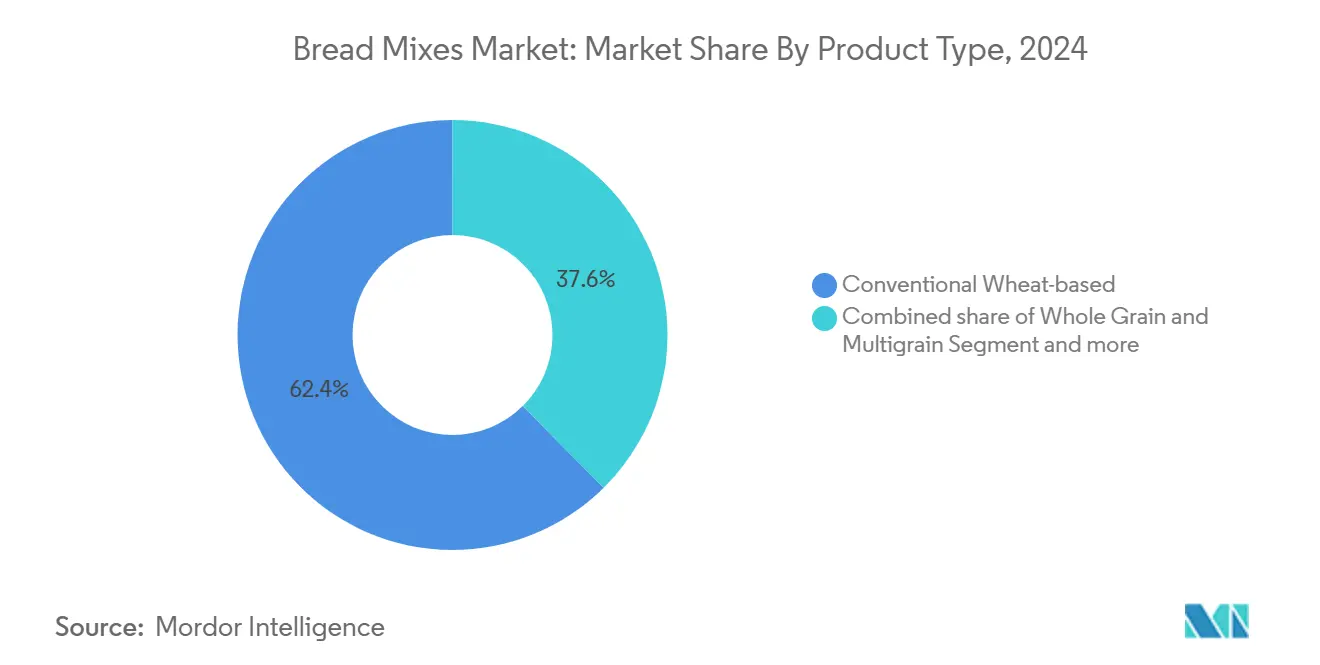

- По типу продукта обычные смеси на основе пшеницы захватили 62,42% доли размера рынка хлебных смесей в 2024 году; прогнозируется, что альтернативы без глютена будут расти с среднегодовым темпом роста 7,56% к 2030 году.

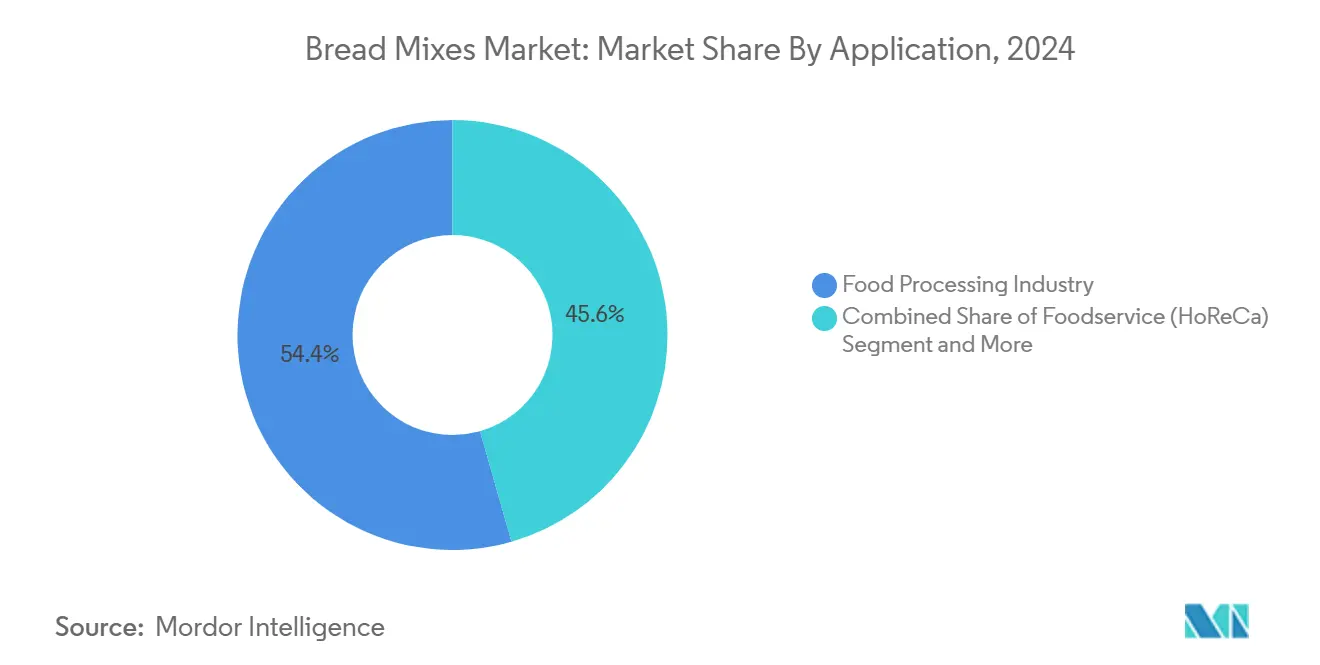

- По применению пищевая промышленность удерживала 54,42% доли доходов в 2024 году, тогда как сегмент розничной торговли/домашних хозяйств готов расти с среднегодовым темпом роста 6,51% до 2030 года.

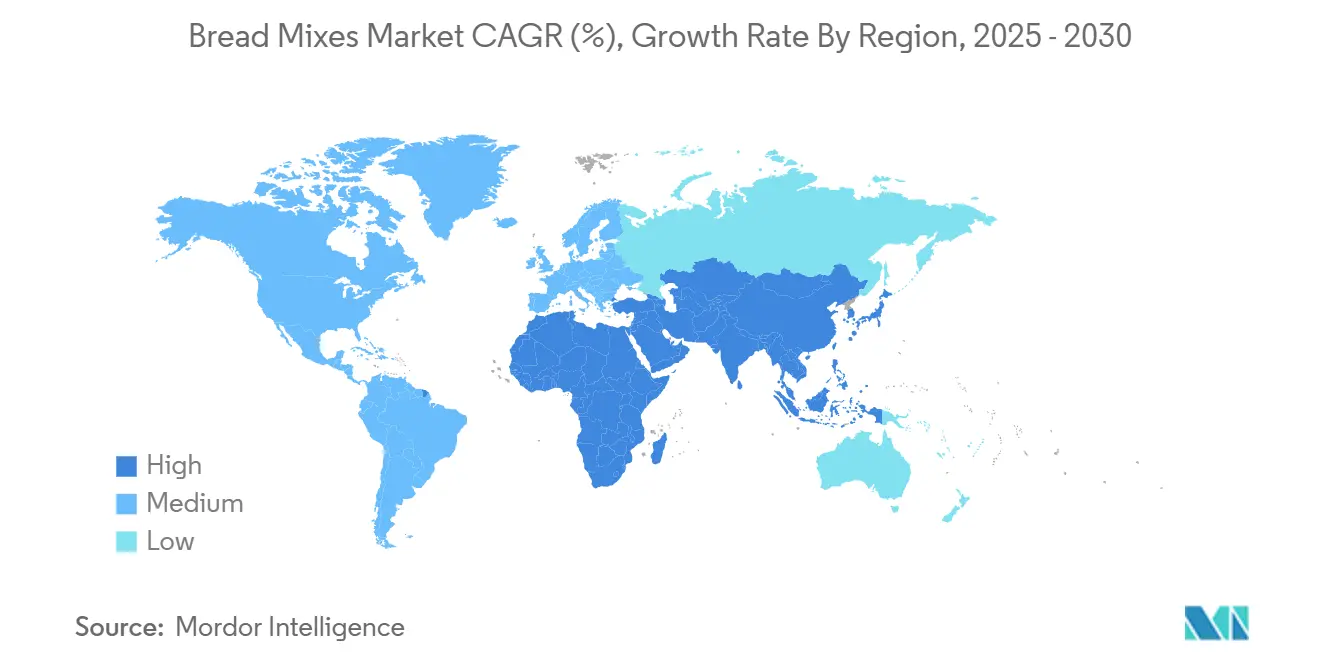

- По географии Европа составляла 31,64% общих доходов в 2024 году; Азиатско-Тихоокеанский регион представляет самый быстрый региональный среднегодовой темп роста на уровне 6,36% до 2030 года.

Глобальные тенденции и аналитика рынка хлебных смесей

Анализ воздействия драйверов

| Драйверы | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая популярность домашней выпечки | +1.2% | Глобально, с пиковой интенсивностью в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Растущий спрос на удобные решения для выпечки | +0.9% | Глобально, наиболее сильно в городских центрах во всех регионах | Краткосрочная перспектива (≤ 2 лет) |

| Растущий спрос на хлебные смеси без глютена и с чистой этикеткой | +1.1% | Основной рынок в Северной Америке и Европе, расширение в АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Рост секторов общественного питания и ремесленных пекарен | +0.8% | Глобально, с ускоренным внедрением в АТЭС | Среднесрочная перспектива (2-4 года) |

| Технологические достижения в составах хлебных смесей | +0.6% | Изначально развитые рынки, масштабирование на развивающиеся экономики | Долгосрочная перспектива (≥ 4 лет) |

| Расширение внедрения растительных и веганских хлебных смесей | +0.7% | Северная Америка и Европа, селективные рынки АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая популярность домашней выпечки

Возрождение домашней выпечки изменило потребительские привычки покупок, превратив хлебные смеси из простых удобств в основные продукты кладовой. Этот сдвиг, который начался во время пандемии, теперь резонирует с развивающимися жизненными предпочтениями, которые отдают приоритет экспериментальной кулинарии и семейному сплочению. Данные Национальной службы сельскохозяйственной статистики подчеркивают эту тенденцию, показывая заметный рост потребления пшеничной муки в розничных точках, что свидетельствует о буме домашней выпечки в американских домах. Министерство сельского хозяйства США сообщает, что потребление пшеничной муки на душу населения в США достигло более 130,5 фунтов в 2023 году, что выше 129,4 фунтов в 2020 году, сигнализируя о растущем аппетите[1]US Department of Agriculture, "Per capita consumption of wheat flour in the United States from 2000 to 2024", www.usda.gov. Сегодняшние потребители, выходя за рамки простого удобства, ищут продукты, которые не только оттачивают их навыки выпечки, но и гарантируют первоклассные результаты. Социальные сети сыграли ключевую роль в этом возрождении выпечки, культивируя живые сообщества, которые отмечают достижения домашней выпечки. Эти платформы повысили спрос на визуально привлекательные, готовые для Instagram типы хлеба, спрос, который традиционные хлебные смеси умело удовлетворяют своими инновационными составами.

Растущий спрос на удобные решения для выпечки

Потребители, испытывающие нехватку времени, все больше ищут продукты, которые обеспечивают результаты ремесленного качества без требования обширной экспертизы или длительной подготовки. Эта тенденция побудила производителей сосредоточиться на инновациях в форматах упаковки, упрощенных инструкциях по смешиванию и методах предварительной обработки ингредиентов. Домохозяйства с двумя доходами и городские профессионалы, в частности, находят эти решения привлекательными, поскольку они стремятся насладиться опытом домашнего хлеба, но часто не имеют времени или традиционных навыков выпечки. По данным Статистического управления Южной Кореи, в 2023 году приблизительно 48,2% домохозяйств в Южной Корее были семьями с двумя кормильцами, что отражает небольшое увеличение с 46,1% в 2022 году[2]Statistics Korea, "Share of dual-income households in South Korea from 2011 to 2023", www.kostat.go.kr. Чтобы удовлетворить эти развивающиеся потребности потребителей, производители принимают передовые технологии обработки. Например, системы высокого давления гидратации улучшают процесс гидратации за счет увеличения поверхностной площади сухих ингредиентов, обеспечивая более быстрое и равномерное смешивание. Интегрируя такие инновации, отрасль успешно преодолевает разрыв между удобством и качеством, удовлетворяя меняющиеся предпочтения современных потребителей и подкрепляя свою приверженность предоставлению ценности через технологические достижения.

Растущий спрос на хлебные смеси без глютена и с чистой этикеткой

Регулятивная ясность в отношении маркировки без глютена значительно способствовала расширению рынка, одновременно укрепляя доверие потребителей к заявлениям о продуктах. Соблюдение FDA порога в 20 частей на миллион глютена предоставило производителям четко определенные стандарты соответствия. Эта регулятивная определенность поощрила инвестиции в специализированные производственные мощности и закупку высококачественных ингредиентов без глютена. Кроме того, растущие потребительские предпочтения продуктов с чистой этикеткой выходят за рамки предложений без глютена, подчеркивая важность прозрачности ингредиентов. Текущая регулятивная структура выгодна компаниям, способным навигировать сложными требованиями к маркировке ингредиентов, соответствуя при этом строгим стандартам безопасности и потребительским ожиданиям натуральности. В 2024 году FDA представила обновленные рекомендации, которые дополнительно прояснили требования к маркировке специальных диетических продуктов. Эти обновления упростили процессы соответствия, создав более четкие пути для инноваций, разработки и выхода на рынок продуктов, тем самым способствуя росту возможностей для бизнеса в этом сегменте.

Рост секторов общественного питания и ремесленных пекарен

Траектория восстановления индустрии общественного питания способствует устойчивому спросу на хлебные смеси, которые играют решающую роль в обеспечении стабильного качества на множественных местах приготовления, одновременно снижая трудовые требования. В 2024 году экспорт хлебобулочных изделий США составил впечатляющие 4,35 млрд долларов США, при этом Канада, Мексика и Япония стали ключевыми рынками. Это подчеркивает устойчивый международный спрос на американские хлебопекарные продукты и ингредиенты[3]U.S. Department of Agriculture, "U.S. Baked Goods Exports in 2024 ", www.fas.usda.gov. Ремесленные пекарни все больше используют премиальные хлебные смеси в качестве базовых составов. Эти смеси позволяют операторам включать фирменные ингредиенты, позволяя меньшим игрокам дифференцировать свои предложения и конкурировать по уникальности, а не полагаться исключительно на традиционную экспертизу выпечки. Этот сдвиг отражает более широкую тенденцию в секторе общественного питания, где приоритет отдается операционной эффективности без ущерба для дифференциации продукта. Хлебные смеси в этом контексте служат универсальными платформами для кулинарных инноваций, давая пекарям возможность сбалансировать креативность с эффективностью.

Анализ воздействия ограничений

| Ограничения | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Конкуренция со стороны альтернативных углеводных продуктов | -0.8% | Глобально, особенно на развитых рынках, заботящихся о здоровье | Среднесрочная перспектива (2-4 года) |

| Ценовая конкуренция и низкие маржи прибыли | -0.6% | Глобально, усилившаяся на ценочувствительных развивающихся рынках | Краткосрочная перспектива (≤ 2 лет) |

| Конкуренция со стороны местных пекарен и готовых хлебных продуктов | -0.5% | Региональные вариации, наиболее сильные в Европе и устоявшихся рынках | Среднесрочная перспектива (2-4 года) |

| Колебания стоимости сырья | -0.7% | Глобально, с региональными вариациями на основе сельскохозяйственных условий | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Конкуренция со стороны альтернативных углеводных продуктов

Растущая популярность низкоуглеводных и кетогенных диет значительно повлияла на традиционные модели потребления хлеба. Потребители все больше выбирают альтернативы, такие как продукты на основе цветной капусты, миндальная мука и другие низкоуглеводные варианты. Эта тенденция отражает более широкий сдвиг к питанию, заботящемуся о здоровье, где традиционные продукты на основе пшеницы воспринимаются как менее желательные, даже когда они предлагают удобство. Данные о диетическом потреблении USDA подчеркивают устойчивый разрыв между фактическим потреблением и федеральными диетическими рекомендациями, особенно в потреблении цельного зерна. Это предполагает, что даже хлебные смеси, продаваемые как ориентированные на здоровье, сталкиваются с проблемами из-за этих фундаментальных изменений в диетических привычках. Кроме того, сдвиг выходит за рамки прямого замещения; он отражает развивающиеся предпочтения состава еды. Потребители все больше отдают предпочтение богатым белком или овощам блюдам, что приводит к заметному снижению общего потребления хлеба.

Колебания стоимости сырья

Колебания стоимости сырья продолжают давить на маржи прибыли, усиливая ценовую конкуренцию во всех сегментах рынка. Данные Бюро трудовой статистики США показывают, что цены на пшеницу в декабре 2024 года упали до 5,49 долларов США за бушель, что составляет 19,15% снижения в годовом исчислении. Несмотря на это снижение цен на сырьевые товары, потребительские цены остаются изолированными из-за роста расходов на переработку, упаковку и дистрибуцию. Например, индекс цен производителей на пшеничную муку вырос с 246,432 в апреле 2024 года до 258,178 в мае 2024 года, подчеркивая устойчивую инфляцию в расходах на переработку. С стороны предложения производство пшеницы в США на маркетинговый год 2024/25 достигло 1,971 млрд бушелей, что означает увеличение на 9% по сравнению с предыдущим годом и самый высокий уровень производства с сезона 2016/17. Ожидается, что этот рост производства улучшит доступность сырья, потенциально облегчив давление со стороны предложения и поддержав стабильность рынка.

Анализ сегментов

По типу продукта: специальные составы бросают вызов лидерству на основе пшеницы

В 2024 году обычные составы на основе пшеницы занимают доминирующую долю рынка 62,42%, капитализируя установившиеся вкусовые предпочтения, экономическую эффективность и надежную производительность выпечки в различных применениях. Эта сильная позиция сегмента является свидетельством десятилетий разработки продуктов и глубоко укоренившейся потребительской знакомости с хлебом на основе пшеницы. По данным прогноза пшеницы USDA, производство пшеницы в США готово достичь 8-летнего максимума, укрепляя доступность и конкурентоспособность по затратам сырья для этих обычных составов. Более того, продолжающиеся технологические достижения в переработке пшеницы и помоле не только повышают качество продукции, но и обеспечивают экономическую эффективность, позволяя обычным продуктам из пшеницы держаться против специальных альтернатив.

Между тем, альтернативы без глютена находятся на быстром подъеме, демонстрируя темп роста среднегодового темпа роста 7,56%, прогнозируемый до 2030 года. Этот всплеск подкрепляется более четкими регулятивными руководящими принципами по маркировке без глютена и растущей общественной осведомленности о целиакии и чувствительности к глютену. Быстрый рост сегмента без глютена подчеркивает его двойную привлекательность: медицинскую необходимость для тех, у кого есть целиакия, и выбор образа жизни для многих других. Соблюдение FDA порога в 20 частей на миллион глютена предлагает производителям четкий критерий соответствия, одновременно укрепляя доверие потребителей к заявлениям о продуктах. Кроме того, инновации в переработке - такие как передовая обработка ингредиентов и специализированные техники смешивания - позволяют продуктам без глютена близко имитировать вкус и текстуру их традиционных пшеничных аналогов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По природе: органический рост ускоряется несмотря на доминирование обычных

В 2024 году обычные хлебные смеси занимают доминирующую долю рынка 70,42%, подчеркивая укоренившиеся потребительские предпочтения и острую ценовую чувствительность в различных экономических слоях. Это устойчивое превосходство обычного сегмента подчеркивает фундаментальную истину рынка: для многих ценовая чувствительность является основным драйвером решений о покупке. Прогнозы от сельскохозяйственного базиса USDA предполагают стабильное предложение пшеницы, укрепляя производство обычных продуктов. Кроме того, повышенная ценовая конкурентоспособность экспорта пшеницы США рисует многообещающую картину для отечественных производителей. Обычный сегмент пользуется преимуществами хорошо установленных цепочек поставок, проверенных временем производственных процессов и широкой сети розничной дистрибуции, обеспечивая доступность для всех экономических демографических групп и регионов.

Органические хлебные варианты находятся на устойчивой траектории роста, расширяясь с среднегодовым темпом роста 7,16% до 2030 года. Этот всплеск подпитывается потребителями, все больше готовыми платить премию за сертифицированные органические ингредиенты и методы производства. Подъем органического сегмента дополнительно укрепляется более четкими регулятивными стандартами для органической сертификации и расширяющейся сетью розничной дистрибуции, делая эти продукты более доступными для среднего потребителя. Более того, поскольку предпочтения чистой этикетки все больше совпадают с органическими требованиями, производители, которые могут бесшовно интегрировать оба атрибута, значительно выиграют. Дополнительно, руководство FDA по маркировке растительных альтернатив косвенно поддерживает органический сектор, прояснив регулятивные рамки и улучшив потребительское образование для премиального позиционирования.

По применению: розничный сегмент набирает обороты против промышленного лидерства

В 2024 году пищевая промышленность занимает командную долю рынка 54,42%, подчеркивая свои масштабные преимущества и устойчивый спрос от коммерческой выпечки. Эта лидирующая позиция в значительной степени обусловлена зависимостью отрасли от надежных, стандартизованных ингредиентов, необходимых для достижения единообразных результатов в крупномасштабном производстве. Подчеркивая значимость отрасли, Бюро трудовой статистики отмечает, что производство продуктов питания трудоустраивает более 1,7 миллионов работников, внося значительный вклад в экономику. Кроме того, сектор пищевой переработки использует экономии масштаба в закупках, поддерживает установленные отношения с поставщиками и обладает техническими экспертизами, позволяющими разработать индивидуальные составы хлебных смесей, которые соответствуют конкретным производственным и продуктовым стандартам.

Розничное и домашнее использование находится на подъеме, прогнозируется рост с среднегодовым темпом роста 6,51% до 2030 года. Этот всплеск подпитывается устойчивым интересом к домашней выпечке и улучшенными составами продуктов, которые дают профессиональные результаты дома. Такой рост сигнализирует о более глубоком сдвиге в потребительском поведении, выходя за рамки вызванных пандемией тенденций выпечки к более широкому принятию экспериментальной кулинарии и семейно-центричных активностей. Данные Американского обзора использования времени Бюро трудовой статистики подчеркивают значимость домашней кулинарии в различных американских демографических группах. Более того, достижения в технологиях упаковки и более четкие инструкции позволяют розничным продуктам достигать согласованных результатов, независимо от экспертизы пользователя, тем самым делая ремесленную выпечку доступной для всех.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Анализ географии

В 2024 году Европа занимает долю рынка 31,64%, подчеркивая свои богатые традиции выпечки и взыскательную потребительскую базу, которая отдает приоритет качеству и аутентичности над простой ценой. К 2030 году рост Европы укрепляется регулятивными рамками, отстаивающими премиальное позиционирование, особенно в органической сертификации и мандатах чистой этикетки, резонирующих с потребительским спросом на прозрачность ингредиентов. Европейские потребители готовы платить премию за специализированные составы, прокладывая путь для инноваций в продуктах без глютена, органических и ремесленных. Кроме того, хорошо установленная розничная инфраструктура и каналы дистрибуции Европы предлагают конкурентное преимущество как отечественным, так и международным производителям, нацеленным на состоятельных потребителей.

Азиатско-Тихоокеанский регион готов стать самым быстрорастущим регионом, демонстрируя среднегодовой темп роста 6,36% до 2030 года, движимый экономическими и культурными сдвигами, склоняющимися к удобным продуктам питания и западным диетическим привычкам. С быстрой урбанизацией наблюдается растущий спрос на продукты, которые упрощают домашнюю выпечку, особенно среди молодых потребителей, которые ценят экспериментальную кулинарию и моменты социальных сетей. Растущие располагаемые доходы на таких рынках, как Китай, Индия и Юго-Восточная Азия, подпитывают внедрение премиальных продуктов, дополнительно поддерживаемых расширяющейся розничной инфраструктурой. Учитывая в настоящее время низкие уровни проникновения региона, существует огромный потенциал для роста по мере развития осведомленности потребителей и сетей дистрибуции.

Северная Америка стоит как зрелый рынок, характеризующийся установившимися моделями потребления и конкурентной средой, которая отдает приоритет инновациям и дифференциации бренда. Сектор общественного питания остается устойчивым, что подчеркивается 8% ростом чистых продаж General Mills в общественном питании во втором квартале 2025 финансового года, подчеркивая устойчивый спрос на надежные решения для выпечки. Поскольку потребители все больше тяготеют к продуктам с чистой этикеткой и органическим продуктам, регулятивная ясность в маркировке и более широкие каналы розничной дистрибуции укрепляют эту тенденцию. Более того, мастерство Северной Америки в инновациях пищевой переработки не только приносит пользу отечественным производителям, но и открывает двери для экспорта, особенно с данными USDA, демонстрирующими улучшенную ценовую конкурентоспособность пшеницы.

Конкурентная среда

Глобальный рынок хлебных смесей сильно фрагментирован, с многочисленными региональными и международными игроками, конкурирующими по таким факторам, как разнообразие продуктов, стратегии ценообразования и сети дистрибуции. Видными игроками на рынке являются General Mills, Inc., Archer Daniels Midland Company, Cargill, Incorporated, Puratos Group и Associated British Foods Plc. Меньшие бренды сосредоточиваются на нишевых сегментах, таких как смеси без глютена и с высоким содержанием белка, тогда как более крупные компании используют свою экономию масштаба для поставки обычных смесей через обширные розничные каналы и каналы общественного питания. Эта конкурентная среда способствует постоянным инновациям, особенно в составах с чистой этикеткой и обогащенных, для удовлетворения развивающихся потребительских требований.

Вертикальная интеграция появилась как ключевой стратегический подход, с компаниями, такими как General Mills и ADM, использующими свои позиции в сельскохозяйственной цепочке поставок для смягчения волатильности стоимости сырья и поддержания стабильного качества продукции. Патентная активность на рынке подчеркивает значительные инвестиции в инновации переработки, включая составы с высоким содержанием белка и передовые техники выпечки, которые соответствуют изменяющимся потребительским предпочтениям более здоровых и питательных вариантов.

Внедрение технологий остается критическим дифференциатором на рынке хлебных смесей. Компании инвестируют в передовые системы смешивания, технологии предварительной обработки ингредиентов и инновационные решения упаковки для повышения производительности продукта и продления срока хранения. Например, система высокого давления гидратации Rapidojet иллюстрирует, как технологические достижения могут улучшить интеграцию ингредиентов, упрощая процессы подготовки для конечных пользователей. Кроме того, появляющиеся дисрупторы изменяют рынок, сосредоточиваясь на каналах прямых продаж потребителям и моделях на основе подписки. Эти подходы обходят традиционную розничную дистрибуцию, позволяя брендам строить лояльность через персонализированные предложения продуктов и образовательный контент, который улучшает потребительский опыт выпечки и показатели успеха.

Лидеры отрасли хлебных смесей

-

General Mills, Inc

-

Archer Daniels Midland Company

-

Cargill, Incorporated

-

Puratos Group

-

Associated British Foods Plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Arabian Mills запустила премиальный бренд для коммерческого и потребительского использования 'Master Mills' в рамках стратегической инициативы роста. По словам бренда, новая линейка изначально будет включать специальные муки, хлебные смеси и решения для выпечки, разработанные для удовлетворения растущего спроса на удобство, качество и согласованность в пекарных и сферах общественного питания.

- Март 2025: Birch Benders представила свои первые органические смеси для хлеба и кексов, включающие органические вкусы черники и органического шоколадного чипса. Эти смеси сочетают настоящие, органические ингредиенты с удобством быстрого приготовления - просто добавьте яйца, молоко и масло для достижения результатов качества пекарни. По словам бренда, эти смеси являются первыми широко доступными органическими вариантами своего рода, обслуживающими занятых потребителей, которые хотят полезные, более здоровые хлебобулочные изделия без ущерба для вкуса или качества.

- Июнь 2024: На Bakery China 2024 Angel Yeast и BakeMark запустили более 40 продуктов под брендом BakeMark By Angel, с основным фокусом на хлебобулочные смеси и глазури, которые включают хлебные смеси для бейглов и закваски, смеси для тортов, смеси для печенья и пончиков и различные декоративные глазури. По словам компании, эти хлебобулочные смеси и глазури разработаны для удовлетворения растущего спроса на решения для выпечки с чистой этикеткой, питательные и удобные, поддерживающие более здоровое питание и обслуживающие как профессиональных, так и домашних пекарей.

- Март 2024: King Arthur Baking Company запустила наборы пикантных хлебных смесей, новую линейку премиальных смесей, включающую чесночный хлеб для отрыва, мягкие и жевательные кусочки кренделя, хрустящую и воздушную фокаччу и идеально нежные лепешки. По словам компании, каждый набор включает все необходимые сухие ингредиенты, дрожжи, добавки и топпинги, обслуживая растущий спрос на легкие, доступные варианты домашнего хлеба и заполняя пробел на рынке удобной пикантной выпечки.

Объем глобального отчета по рынку хлебных смесей

Хлеб широко потребляется по всему миру. Он состоит из воды, муки, дрожжей, соды и соли. Это основная необходимость для живых существ, чтобы жить здоровой жизнью. Рис, пшеница, овес и кукуруза являются различными типами хлебных смесей. Глобальный рынок хлебных смесей сегментирован по типу, который классифицируется как органический и обычный. По применению, которое классифицируется как промышленные цели, общественное питание и другие. Более того, исследование предоставляет анализ рынка хлебных смесей на развивающихся и устоявшихся рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Отчет предлагает размер рынка и прогнозы для хлебных смесей в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Обычный на основе пшеницы |

| Цельнозерновой и мультизерновой |

| Без глютена |

| Функциональный и с высоким содержанием белка |

| Органический |

| Обычный |

| Пищевая промышленность |

| Общественное питание (HoReCa) |

| Розничная торговля/домашнее использование |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| ОАЭ | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Обычный на основе пшеницы | |

| Цельнозерновой и мультизерновой | ||

| Без глютена | ||

| Функциональный и с высоким содержанием белка | ||

| По природе | Органический | |

| Обычный | ||

| По применению | Пищевая промышленность | |

| Общественное питание (HoReCa) | ||

| Розничная торговля/домашнее использование | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| ОАЭ | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка хлебных смесей?

Рынок хлебных смесей оценивается в 19,85 млрд долларов США в 2025 году и ожидается, что достигнет 25,91 млрд долларов США к 2030 году.

Какой тип продукта генерирует наибольшие продажи?

Обычные смеси на основе пшеницы составляют 62,42% продаж, сохраняя лидерство благодаря знакомости и экономической эффективности.

Какой сегмент растет быстрее всего?

Хлебные смеси без глютена демонстрируют самый высокий прогнозируемый среднегодовой темп роста на уровне 7,56% до 2030 года, поддерживаемый регулятивной ясностью и спросом, обусловленным здоровьем.

Какой регион показывает самый сильный импульс роста?

Азиатско-Тихоокеанский регион записывает самый быстрый региональный среднегодовой темп роста на уровне 6,36%, поскольку урбанизация и западное кулинарное влияние расширяют потребительскую базу.

Последнее обновление страницы: