Размер и доля рынка соевого шрота

Анализ рынка соевого шрота от Mordor Intelligence

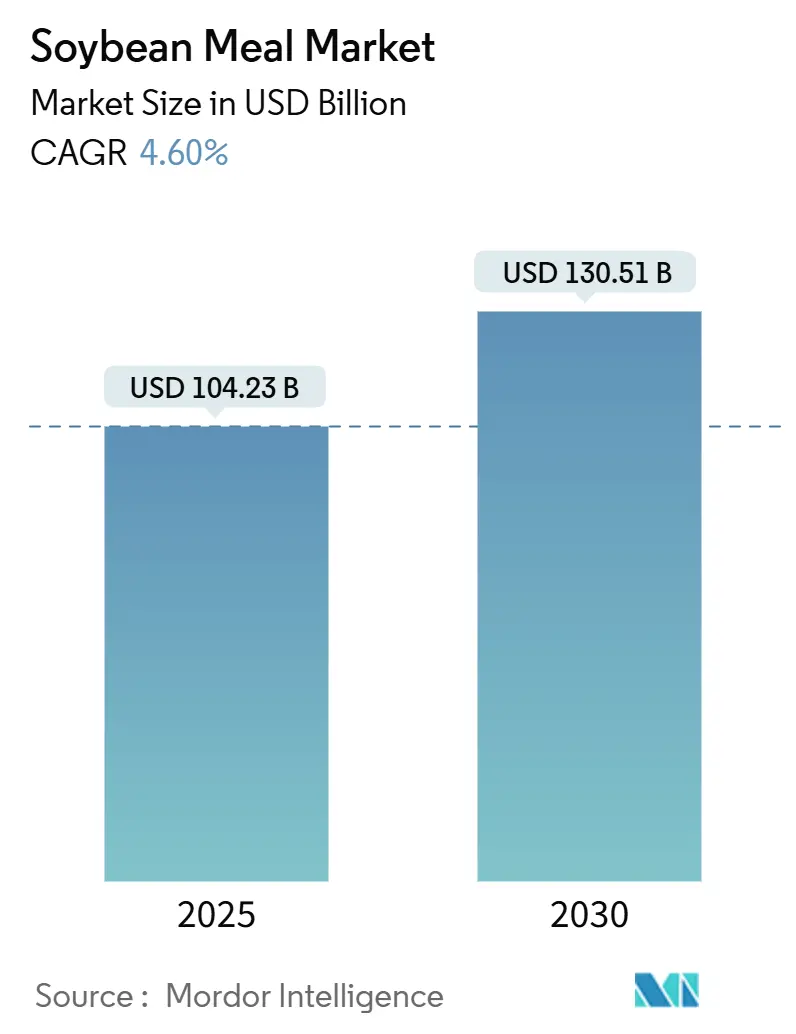

Размер рынка соевого шрота оценивается в 104,23 млрд долларов США в 2025 году и прогнозируется достичь 130,51 млрд долларов США к 2030 году при CAGR 4,60% в течение прогнозного периода (2025-2030). Эта траектория отражает устойчивый глобальный спрос на экономически эффективные белковые ингредиенты и растущее влияние политики возобновляемого дизеля, которая стимулирует дополнительные мощности переработки сои. Цепи поставок перестраиваются, поскольку регулирование ЕС по отсутствию вырубки лесов заставляет трейдеров сертифицировать отслеживаемость происхождения, в то время как рост аквакультуры в Азиатско-Тихоокеанском регионе поддерживает значительные импортные потоки, несмотря на волатильные цены на сырьевые товары. Рекордный экспорт соевого шрота из США в размере 14,4 млн метрических тонн в 2024 году подчеркивает способность рынка перенаправлять излишки шрота, образующиеся от расширенных маржей переработки, ориентированной на масло. В то же время затраты на контроль микотоксинов и колебания производства, связанные с погодными условиями, продолжают давить на операционные маржи, побуждая переработчиков инвестировать в обеспечение качества и оптимизацию логистики.

Ключевые выводы отчета

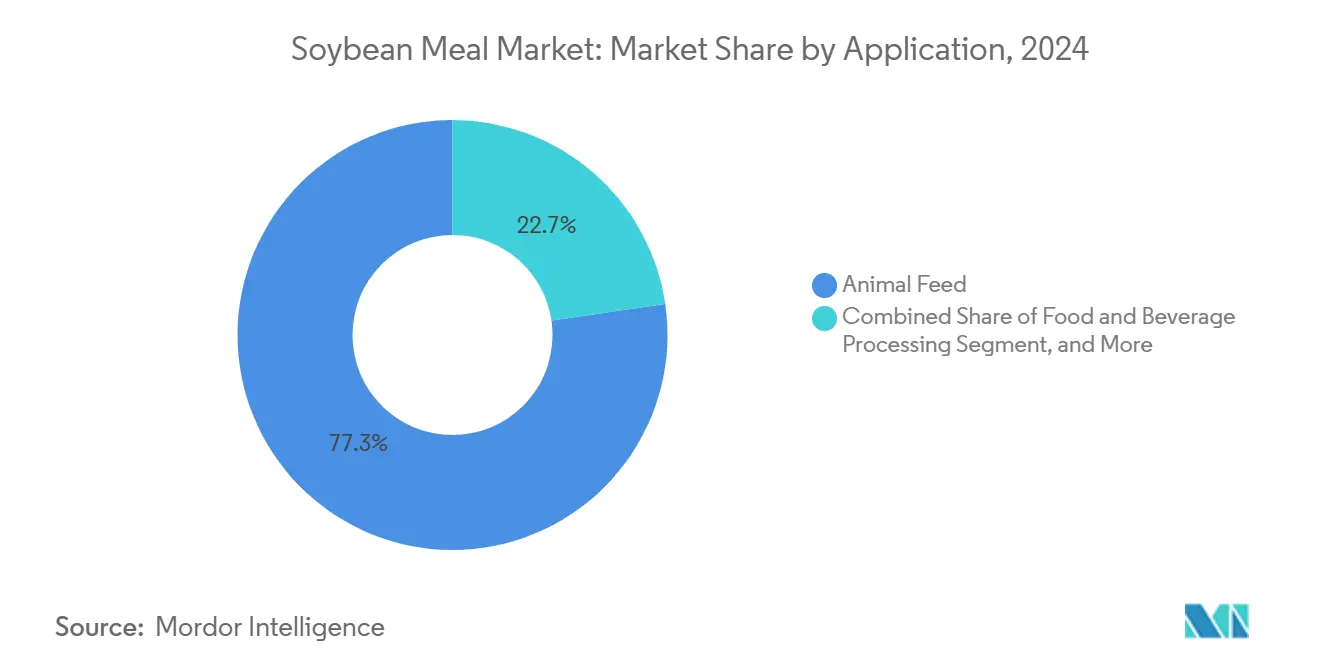

• По применению корма для животных лидировали с 77,3% доли рынка соевого шрота в 2024 году, в то время как промышленные и биологические продукты прогнозируются к расширению с CAGR 5,9% до 2030 года.

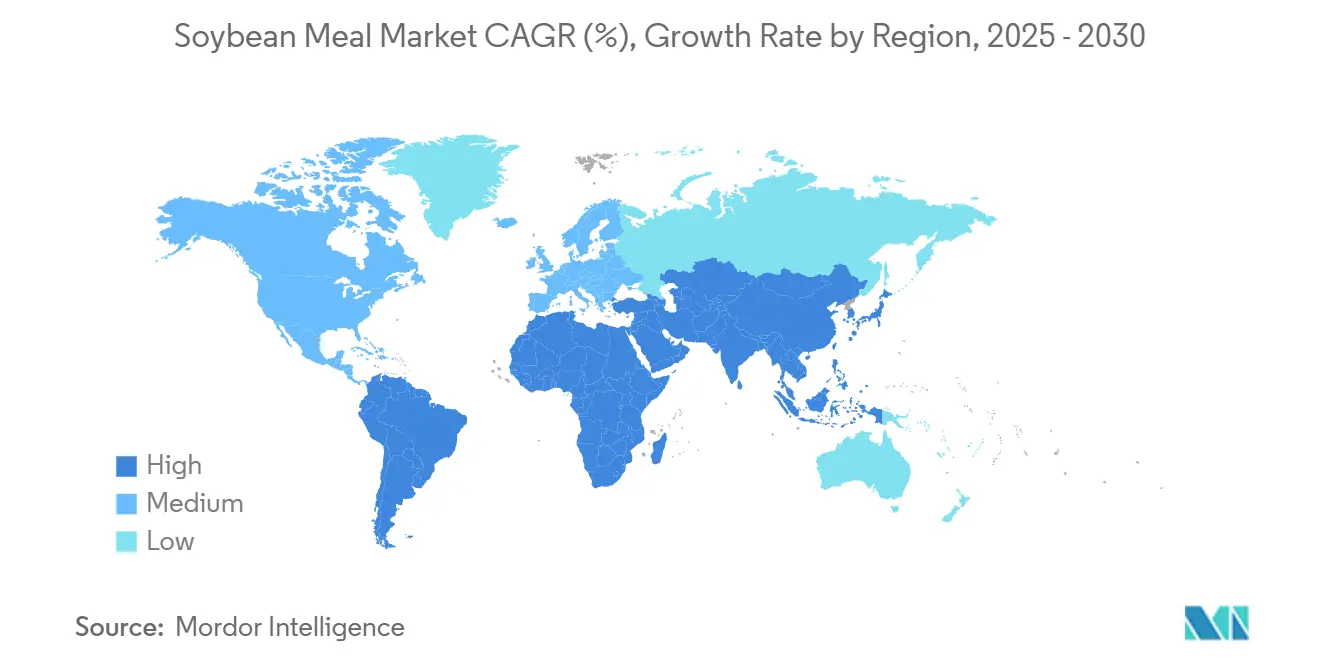

• По географии Азиатско-Тихоокеанский регион доминировал с долей стоимости 38,2% в 2024 году; этот же регион прогнозируется расти быстрее всего с CAGR 6,2% к 2030 году.

Глобальные тенденции и аналитика рынка соевого шрота

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на высокобелковые рецептуры кормов для животных | +1.2% | Глобально; сконцентрировано в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочная перспектива (2-4 года) |

| Расширение мощностей кормов для аквакультуры | +0.8% | Основное в Азиатско-Тихоокеанском регионе; распространение на Южную Америку | Долгосрочная перспектива (≥ 4 лет) |

| Рост биотоплива, стимулирующий дополнительные объемы переработки сои | +1.0% | Северная Америка и ЕС; расширение в Бразилию | Краткосрочная перспектива (≤ 2 лет) |

| Мандаты на поставки без вырубки лесов, изменяющие глобальные торговые маршруты | +0.4% | Ориентированно на ЕС с глобальными последствиями | Среднесрочная перспектива (2-4 года) |

| Цифровые товарные платформы в реальном времени, снижающие транзакционные и логистические затраты | +0.3% | Глобально; раннее внедрение на развитых рынках | Долгосрочная перспектива (≥ 4 лет) |

| Принятие смесевых кормов из насекомых и соевого шрота, увеличивающее общее использование соевого шрота | +0.2% | Европа и Северная Америка; пилотные проекты в Азии | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на высокобелковые рецептуры кормов для животных

Корма составляют 60-70% затрат на животноводство, заставляя составителей рецептур обращаться к источникам белка, которые максимизируют доставку аминокислот на единицу цены. Соевый шрот постоянно обеспечивает сбалансированный профиль аминокислот и в среднем содержит 37,7% сырого белка в новых сортах, укрепляя свое доминирование в точных рационах для птицы и свиней. Рационы бройлеров теперь поглощают 66,2% шрота, используемого в кормах для птицы, после роста на 21,5% между 2017 и 2022 годами. Быстрый рост потребления мяса в Юго-Восточной Азии усиливает этот спрос, в то время как генетические улучшения сортов сои повышают преимущества усвояемости по сравнению с переменными растительными альтернативами.

Расширение мощностей кормов для аквакультуры

Аквакультура представляет наиболее быстро растущий сектор животного белка, и корма для креветок, тилапии и сома обычно содержат 30-35% соевого шрота для удовлетворения потребностей в усвояемости и аминокислотах. Только сегмент креветок в Мексике потребляет значительное количество соевого шрота из США, поскольку производитель кормов Vimifos захватывает 21% доли местного рынка с рецептурами, богатыми соей.[1] Iowa Soybean Association, "Soy Demand Outlook 2025," iasoybeans.com Варианты ферментированного шрота снижают антипитательные факторы и улучшают коэффициенты конверсии корма, в то время как модернизация экструзионных технологий дополнительно повышает усвояемость, закрепляя роль соевого шрота, несмотря на эксперименты с белками насекомых.

Рост биотоплива, стимулирующий дополнительные объемы переработки сои

Политика возобновляемого дизеля подняла спрос на соевое масло в США, увеличив долю масла в маржах переработки и стимулировав расширение мощностей более чем на 30% с 2023 года. Каждый галлон возобновляемого дизеля дает почти 6,5 фунта сопутствующего продукта соевого шрота, увеличивая предложение как для экспорта, так и для внутренних рынков кормов. ADM и другие переработчики ускорили модернизацию заводов, чтобы извлечь выгоду из премиальных кредитных стимулов, обеспечив обильный выпуск шрота даже когда масло командует премиальными ценами.[2]Reuters, "China Approves Bunge-Viterra Deal," reuters.com

Мандаты на поставки без вырубки лесов, изменяющие глобальные торговые маршруты

Регулирование ЕС, вступающее в силу в декабре 2025 года, обязывает импортеров доказывать происхождение без вырубки лесов, добавляя 2-5 долларов США за метрическую тонну к сертифицированным грузам и поощряя отслеживание партий на основе блокчейна. Bunge геолоцировала более 16 000 южноамериканских ферм и отгрузила 185 000 метрических тонн соответствующего требованиям соевого шрота в Таиланд, поскольку ранние последователи захватывают ценовые премии. Поставщики с цепями поставок, верифицированными спутниками, получают преимущество, потенциально перетасовывая давно установленные бразильские, аргентинские и парагвайские торговые потоки в ЕС и Великобританию.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на сою, обусловленные погодными условиями и политикой биотоплива | -0.9% | Глобально; острое в Южной и Северной Америке | Краткосрочная перспектива (≤ 2 лет) |

| Инциденты заражения микотоксинами, ужесточающие правила качества | -0.5% | Глобально; наивысшее в Азиатско-Тихоокеанском регионе и Африке к югу от Сахары | Среднесрочная перспектива (2-4 года) |

| Конкуренция от альтернативных высокобелковых шротов | -0.4% | Глобально; выраженное в Европе и Северной Америке | Долгосрочная перспектива (≥ 4 лет) |

| ESG-связанное финансирование, наказывающее соевый шрот, связанный с изменением землепользования | -0.3% | Финансовые рынки ЕС и ОЭСР с глобальным распространением | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены на сою, обусловленные погодными условиями и политикой биотоплива

Засухи, наводнения и колебания валют усилили движения цен, осложняя закупки для производителей комбикормов. Наводнения в Бразилии сократили урожай 2024 года в Риу-Гранди-ду-Сул на 2,71 млн метрических тонн, в то время как январский отчет WASDE США 2025 года удивил фьючерсные рынки меньшими понижениями урожайности и спровоцировал бычьи ралли даже при том, что глобальные запасы приближались к рекордным максимумам. Спрос на возобновляемое дизельное топливо преувеличивает колебания, ужесточая внутреннее предложение масла, заставляя переработчиков активно хеджировать маржи и повышая риск для нижестоящих покупателей шрота.

Инциденты заражения микотоксинами, ужесточающие правила качества

Глобальные исследования показывают, что 88% образцов кормов содержат по крайней мере один микотоксин, и китайский соевый шрот демонстрирует 70% загрязнения зеараленоном при 47 микрограммах на килограмм, что требует дорогостоящих программ мониторинга. Американский шрот регулярно тестируется чище, влияя на азиатских покупателей, стремящихся к постоянному качеству, но универсальное ужесточение импортных порогов означает, что экспортеры повсюду инвестируют в комплекты быстрого обнаружения и интегрированные стратегии восстановления, которые могут добавить 1-3 доллара США за метрическую тонну к доставленным затратам.

Сегментный анализ

По применению: корма для животных ускоряются, в то время как промышленные и биологические продукты показывают потенциал роста

Корма для животных остаются якорем рынка соевого шрота, занимая 77,3% его стоимости в 2024 году. Интеграторы бройлеров повысили включение соевого шрота, поскольку лизин-основанные белковые альтернативы достигли плато, подкрепляя вклад сегмента в 80 млрд долларов США в размер рынка соевого шрота в базовом году.[3]United States Department of Agriculture, "World Agricultural Supply and Demand Estimates, January 2025," usda.gov У свиней повышенное принятие аминокислот кормового качества сократило объемы, однако общие улучшения эффективности кормов сохранили спрос, поскольку рецептуры точного питания склоняются к сбалансированным белковым покрытиям. Корма для аквакультуры росли быстрее всего внутри кормового блока благодаря шротам с улучшенными ферментами, которые улучшают усвояемость, укрепляя сильную зависимость Азии от импортируемых грузов.

Промышленное и биологическое использование прогнозируется расти с CAGR 5,9%, что является самым быстрым среди всех применений, поскольку производители эксплуатируют возобновляемые белковые и волокнистые фракции соевого шрота для клеев, смазочных материалов и кровельных герметиков. Партнерства между Ассоциацией сои Айовы и потребительскими брендами уже коммерциализировали соевое масло для пильных цепей, а пилотные проекты Airable Research Lab стремятся расширить использование в композитах для ветряных турбин. По мере масштабирования этих инициатив они могут командовать 10% долей размера рынка соевого шрота к 2030 году, добавляя гибкость к стратегиям сбыта заводов переработки и смягчая циклы спроса, обусловленные кормами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион командует 38,2% стоимости 2024 года и прогнозируется расширить рынок соевого шрота с CAGR 6,2% до 2030 года. Китай потребил 80,6 млн метрических тонн соевого шрота в 2024 году, в то время как выпуск кормов для скота слегка сократился, поскольку эффективность рационов улучшилась, а свиные стада нормализовались после вспышек болезней. Вьетнам, Филиппины и Бангладеш все подняли импорт, а 7,7 млн метрических тонн внутреннего использования Индии сигнализируют о растущем потреблении белка в молочных, птицеводческих и аква сегментах. По мере масштабирования комплексов аквакультуры в Юго-Восточной Азии региональные переработчики борются с соответствием спросу, обеспечивая устойчивый рост импорта даже при волатильных ценовых режимах.

Северная Америка закрепляет глобальное предложение через сети переработки высокой мощности и расширяющиеся политики биотоплива. Переработка сои в США достигла 65,6 млн метрических тонн в 2024 году, выросла на 5,4% год к году, и новые заводы на Среднем Западе поднимут ежедневную пропускную способность еще на 1,4 млрд бушелей к 2026 году. Капитальные проекты, такие как объект Bartlett в Канзасе стоимостью 375 млн долларов США, иллюстрируют государственно-частное согласование по целям возобновляемого дизеля, которые переводятся непосредственно в большие внутренние излишки шрота, доступные для покупателей из Мексики, Канады и Азии.

Южная Америка сочетает большой выпуск с логистической диверсификацией. Бразилия произвела 42,4 млн метрических тонн соевого шрота в 2024 году и экспортировала 21,2 млн метрических тонн, получив помощь от обесценения валюты и улучшенной инфраструктуры портов Северной дуги. Переработка Аргентины восстановилась на 37% до 42,4 млн метрических тонн после восстановления от засухи, вернув свою позицию ведущего экспортера, поскольку сокращения экспортных налогов и модернизации трубопроводов восстановили мощности. Парагвай и Уругвай расширяются стабильными, хотя и меньшими базами, используя инвестиции в реки и железные дороги для захвата азиатского спроса. Тем не менее, стабильность политики, транспортные узкие места и изменяющиеся критерии устойчивости ЕС будут формировать долгосрочный вклад региона в глобальную долю рынка соевого шрота.

Последние отраслевые разработки

- Июнь 2025: Министерство торговли США наложило крутую компенсационную пошлину 340,7% на экспорт органического соевого шрота от дочерней компании LT Foods, Ecopure, ссылаясь на отсутствие сотрудничества во время своего расследования. Этот шаг может серьезно ограничить доступ Ecopure к американскому рынку, побуждая компанию изучать правовые средства защиты.

- Май 2025: Уругвай подписал знаковое соглашение с Китаем о экспорте рапса и соевого шрота, подкрепленное фитосанитарным протоколом, обеспечивающим безопасность и отслеживаемость.

- Март 2025: Цены базиса соевого шрота в Южной Америке взлетели до трехмесячного максимума, с премиями FOB Paranagua Бразилии и FOB Up River Аргентины, достигающими приблизительно 7,72 доллара США за метрическую тонну и 2,20 доллара США за метрическую тонну выше фьючерсов CBOT, соответственно. Этот всплеск подпитывается глобальными торговыми напряженностями, валютными колебаниями и местными неопределенностями предложения, особенно сокращенным прогнозом урожая Аргентины из-за засухи.

Охват отчета по глобальному рынку соевого шрота

Соевый шрот, побочный продукт извлечения масла из соевых бобов, выпускается в двух основных формах: высокобелковый соевый шрот, получаемый из очищенных семян, содержит 47% - 49% белка и 3% клетчатки, в то время как обычный соевый шрот, содержащий шелуху, имеет 43% - 44% белка. Рынок соевого шрота сегментирован по применению (корма для животных, пищевая промышленность, напитки и продукты здравоохранения) и географии (Северная Америка, Южная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка). Отчет предоставляет размер рынка и прогнозы, выраженные в долларах США, для всех упомянутых сегментов.

| Корма для животных |

| Переработка пищевых продуктов и напитков |

| Промышленные и биологические продукты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Испания |

| Хорватия | |

| Франция | |

| Германия | |

| Россия | |

| Азиатско-Тихоокеанский регион | Индия |

| Китай | |

| Бангладеш | |

| Южная Америка | Бразилия |

| Аргентина | |

| Уругвай | |

| Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Африка | Южная Африка |

| Египет |

| По применению | Корма для животных | |

| Переработка пищевых продуктов и напитков | ||

| Промышленные и биологические продукты | ||

| По географии (анализ производства (объем), анализ потребления (стоимость и объем), анализ импорта (стоимость и объем), анализ экспорта (стоимость и объем) и анализ ценовых тенденций) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Испания | |

| Хорватия | ||

| Франция | ||

| Германия | ||

| Россия | ||

| Азиатско-Тихоокеанский регион | Индия | |

| Китай | ||

| Бангладеш | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Уругвай | ||

| Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Африка | Южная Африка | |

| Египет | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка соевого шрота?

Размер рынка соевого шрота составляет 104,23 млрд долларов США в 2025 году и планируется достичь 130,51 млрд долларов США к 2030 году при CAGR 4,6%.

Какой регион занимает наибольшую долю рынка соевого шрота?

Азиатско-Тихоокеанский регион лидирует с 38,2% глобальной выручки в 2024 году и также прогнозируется как самый быстро растущий регион до 2030 года.

Почему возобновляемое дизельное топливо важно для спроса на соевый шрот?

Политика возобновляемого дизеля повышает использование соевого масла, стимулируя переработчиков расширять мощности; дополнительная переработка масличных культур генерирует большие объемы сопутствующего продукта соевого шрота, который поглощают пользователи кормов и промышленности.

Какой сегмент применения растет быстрее всего?

Промышленные и биологические применения соевого шрота прогнозируются расти с CAGR 5,9%, поскольку биосмазочные материалы, клеи и другие возобновляемые продукты набирают популярность.

Последнее обновление страницы: