Размер и доля рынка генной терапии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.04 Миллиардов долларов США |

| Размер Рынка (2030) | 25.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 20.11% CAGR |

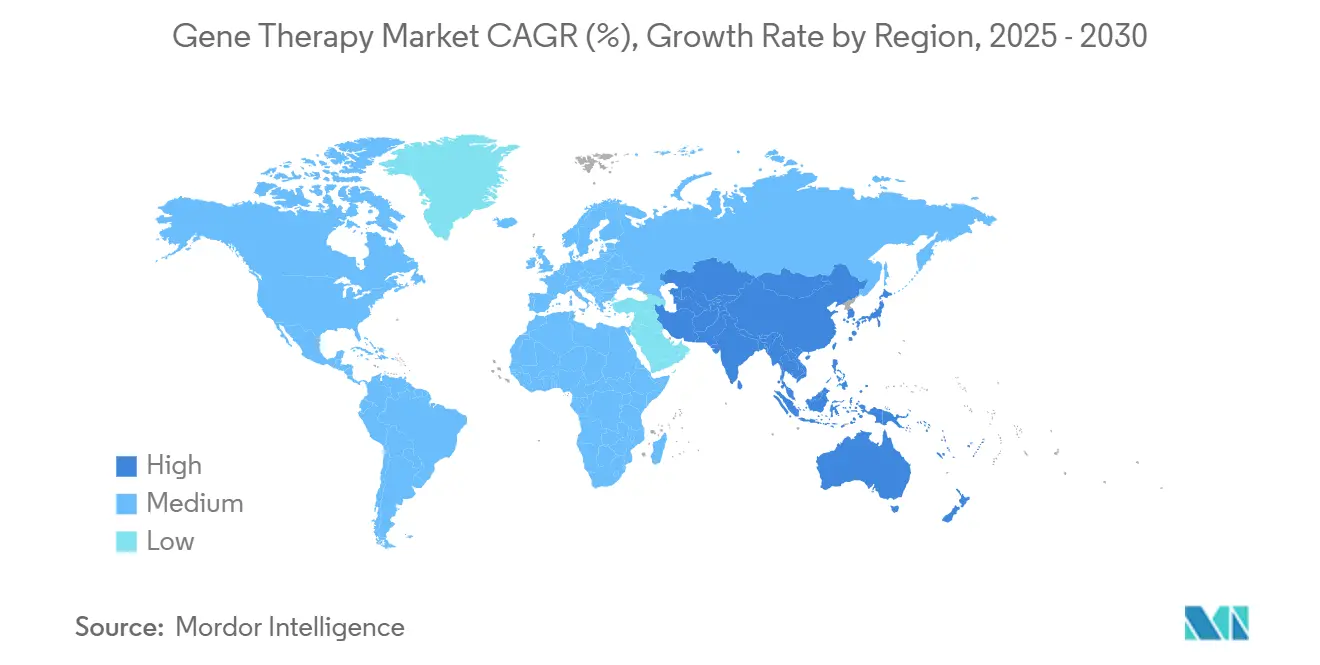

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка генной терапии от Mordor Intelligence

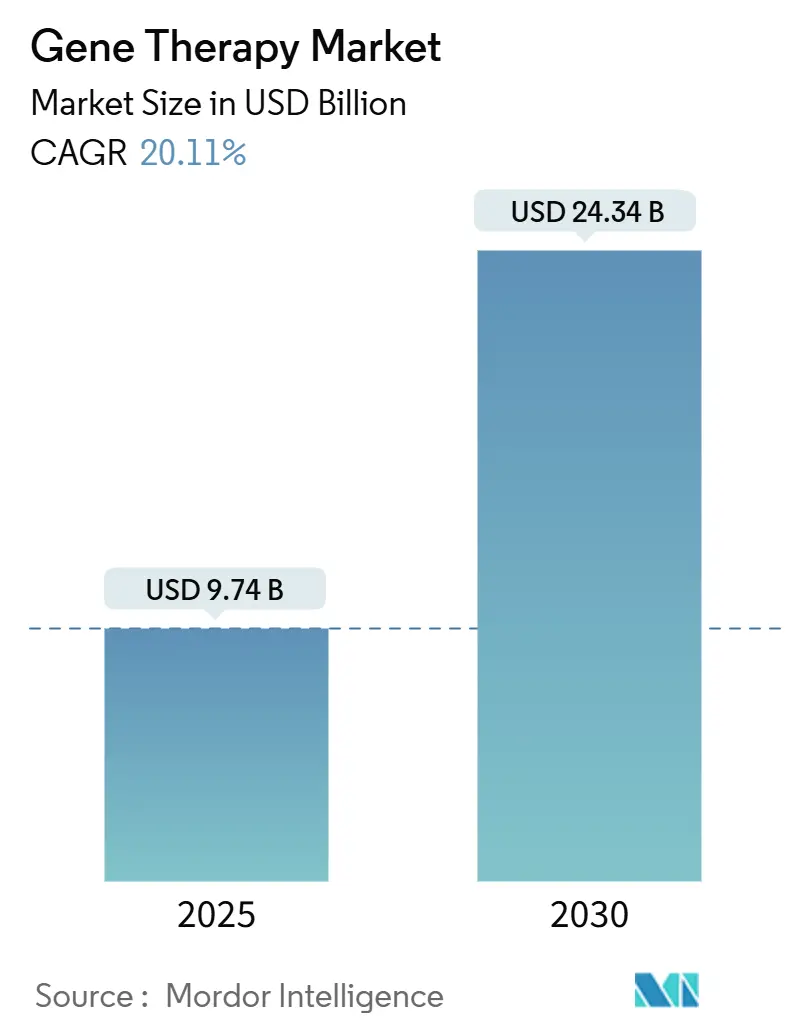

Размер рынка генной терапии оценивается в 9,74 млрд долларов США в 2025 году и, как ожидается, достигнет 24,34 млрд долларов США к 2030 году, с CAGR 20,11% в течение прогнозного периода (2025-2030).

Регулирующие органы одобрили девять клеточных и генных терапий только в 2024 году, что сигнализирует о растущей уверенности в клинической и коммерческой жизнеспособности и открывает более широкие пути возмещения расходов на ключевых рынках. Усиленное финансирование биофарма и частного капитала ускоряет развитие активов поздней стадии, в то время как расширение производственных мощностей как вирусных, так и невирусных сокращает историческое трение в цепи поставок. Быстрый прогресс в области редактирования in vivo и инженерии векторов расширяет терапевтический спектр за пределы редких заболеваний до высокопреваленсных расстройств, особенно в неврологии и офтальмологии. Двузначный рост исследований в Азиатско-Тихоокеанском регионе и политические стимулы Северной Америки вместе обеспечивают диверсифицированную базу спроса, даже несмотря на то, что высокие цены на продукты и требования к мониторингу безопасности создают препятствия для доступа.

Ключевые выводы отчета

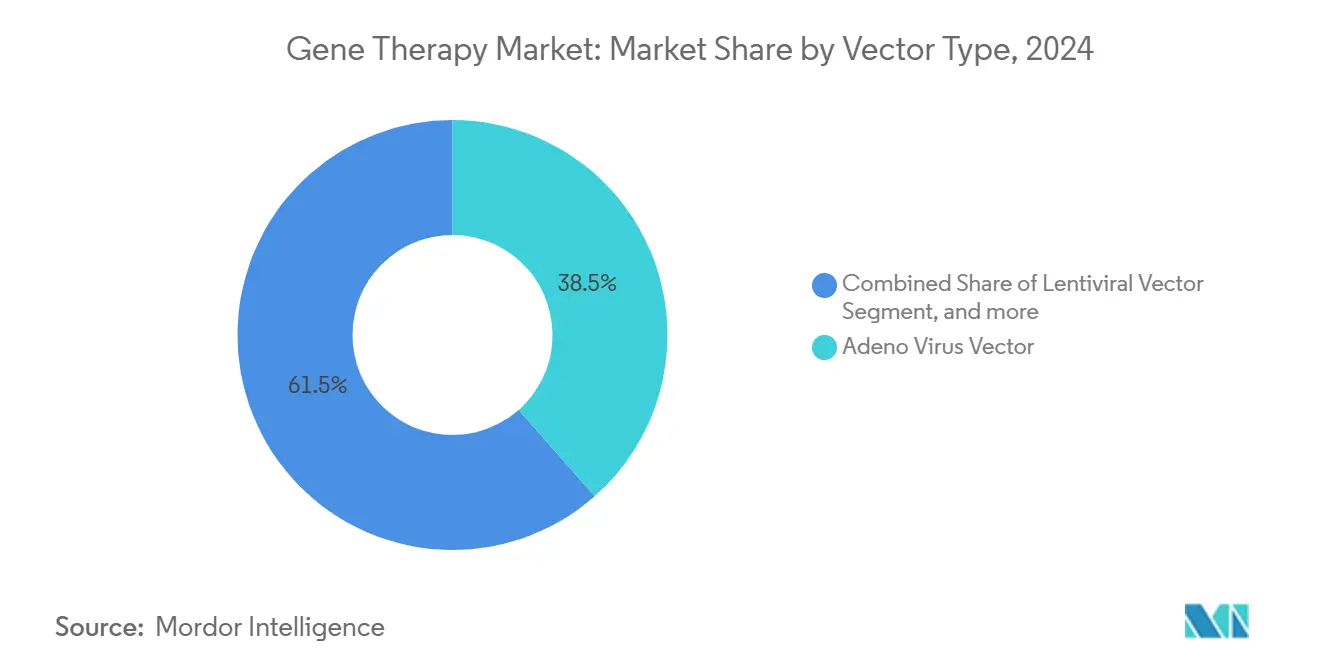

- По типу вектора, аденоассоциированный вирус захватил 38,54% доли рынка генной терапии в 2024 году, в то время как невирусные методы доставки готовы расти с CAGR 24,34% до 2030 года.

- По показаниям, онкология составила 42,92% выручки в 2024 году; неврологические применения развиваются с CAGR 25,62% до 2030 года.

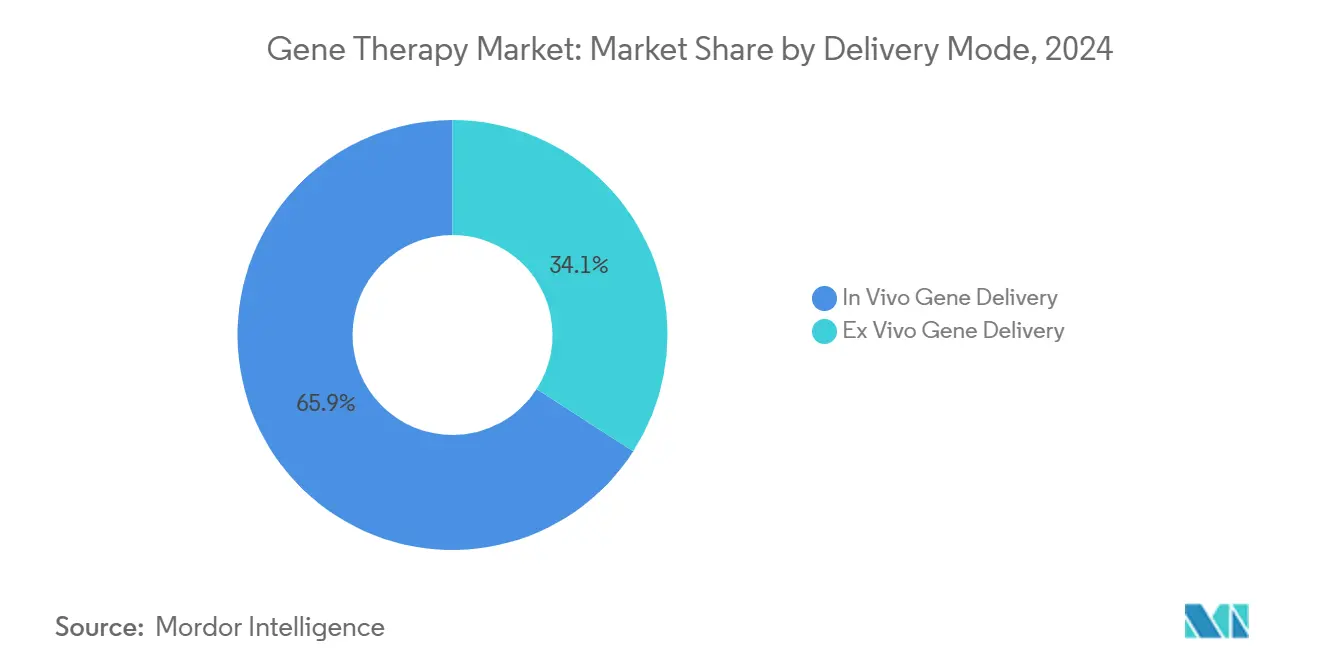

- По способу доставки, подходы in vivo занимали 65,92% размера рынка генной терапии в 2024 году, тогда как методы ex vivo будут развиваться с CAGR 23,07% в период 2025-2030 годов.

- По конечному пользователю, больницы и клиники составили 59,22% доли размера рынка генной терапии в 2024 году; специализированные лечебные центры показывают CAGR 21,89% до 2030 года.

- По географии, Северная Америка лидировала с 41,78% доли выручки в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион будет ускоряться с CAGR 27,68% в том же горизонте.

Тенденции и аналитика мирового рынка генной терапии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Регулятивные одобрения, демонстрирующие жизнеспособность | +5.2% | Глобальный, сконцентрированный в Северной Америке и Европе | Краткосрочный (≤ 2 года) |

| Достижения в инженерии векторов и технологиях in vivo | +4.9% | Раннее внедрение в Северной Америке и Европе | Долгосрочный (≥ 4 года) |

| Расширение производственной инфраструктуры | +4.8% | Северная Америка, Европа, развивающаяся Азиатско-Тихоокеанская | Среднесрочный (2-4 года) |

| Быстрое масштабирование коммерческих AAV CDMO мощностей | +3.8% | Глобальный, Северная Америка и Европа, расширение до Азиатско-Тихоокеанского | Среднесрочный (2-4 года) |

| Финансирование биофармы и частного капитала | +3.5% | Инновационные хабы в США, Европе и Китае | Среднесрочный (2-4 года) |

| Растущее включение генных терапий редких заболеваний | +2.7% | Глобальный, с более высоким воздействием в развитых странах | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Растущие регулятивные одобрения, демонстрирующие клиническую и коммерческую жизнеспособность

Частые одобрения от основных регулирующих органов снижают риск разработки и сокращают временные рамки запуска. Совокупное количество 37 одобренных клеточных и генных продуктов FDA к 2024 году показывает, что рецензенты агентства теперь применяют специализированные рамки, такие как обозначение Advanced Therapy для регенеративной медицины, которое сокращает время разработки примерно на 40% для квалифицирующихся программ.[1]U.S. Food and Drug Administration, "Approved Cellular and Gene Therapy Products," fda.govСхема PRIME Европы и правило Великобритании 2025 года для производства в месте оказания помощи дополнительно облегчают выход на рынок. Одобрение ZEVASKYN для рецессивного дистрофического буллёзного эпидермолиза в 2025 году иллюстрирует, как показания расширяются за пределы ультраредких заболеваний в более широкие дерматологические сегменты. Такой расширяющийся терапевтический охват поддерживает многолетний рост рынка генной терапии и стимулирует последующие инвестиции от плательщиков, ожидающих долгосрочную клиническую пользу.

Непрерывные технологические достижения в инженерии векторов и платформах редактирования in vivo

Улучшенные библиотеки капсидов, оптимизация последовательностей с использованием машинного обучения и новые липидные конструкции обостряют тканевый тропизм и снижают иммуногенность. Исследователи из Медицинской школы Перельмана сообщили о ДНК-нагруженных липидных наночастицах, которые сохраняются in vivo в течение месяцев, открывая длительное дозирование для хронических заболеваний.[2]Penn Medicine News, "DNA-Loaded Lipid Nanoparticles Remain Active for Months," pennmedicine.orgОрганоидные платформы предлагают тканеспецифические тестовые площадки человека, которые улучшают трансляционную предсказуемость, поддерживаемые принятием FDA Modernization Act неживотных моделей. ИИ-ассистированные алгоритмы, такие как OpenCRISPR-1, сокращают циклы дизайна и повышают точность редактирования. В совокупности эти инновации поднимают терапевтический потолок выше, создают пространство для повторного дозирования и питают благотворный цикл клинического успеха и развертывания капитала, который расширяет рынок генной терапии.

Расширение глобальной инфраструктуры производства вирусных векторов и невирусных

Крупномасштабное развертывание капитала увеличивает как мощность, так и сложность производственных линий. Покупка Novo Nordisk компании Catalent за 16,5 млрд долларов США в 2024 году подчеркивает, как крупная фарма обеспечивает сквозной контроль цепей поставок. Модернизация вирусных векторов теперь включает биореакторы непрерывного потока и закрытую систему последующей обработки, сокращая время выполнения партий на двузначные проценты. Невирусные платформы липидных наночастиц снижают себестоимость товаров до 60% и могут упаковывать большие полезные нагрузки, устраняя прежние технические барьеры для полигенных показаний.[3]Journal of Nanobiotechnology editors, "Advances in Lipid Nanoparticle Delivery," springeropen.com Автоматизация, аналитика качества с поддержкой ИИ и модульные конструкции чистых помещений вместе повышают надежность, побуждая контрактных производителей предварительно строить комплекты, которые могут быть быстро настроены для новых спонсоров.

Эскалирующее финансирование биофармы и частного капитала в НИОКР генной терапии

Притоки капитала остаются устойчивыми несмотря на более широкую волатильность рынка. Авансовые стоимости по сделкам лицензирования Фазы II и III выросли на 35% в 2024 году, поскольку конкуренция за активы поздней стадии усилилась. Sangamo Therapeutics обеспечил 18 млн долларов США авансом и потенциал вех в 1,4 млрд долларов США для своих капсидов, направленных на ЦНС, с Eli Lilly, иллюстрируя аппетит инвесторов к дифференцированным векторам доставки. Группы частного капитала также движутся вниз по потоку; приобретение bluebird bio Carlyle и SK Capital в 2025 году вкладывает средства коммерциализации в одобренные терапии для серповидноклеточной болезни и β-талассемии, демонстрируя стратегическую ценность продаваемых активов. Такое устойчивое финансирование ускоряет диверсификацию конвейера и поддерживает спрос на производственные услуги, укрепляя долгосрочное расширение рынка генной терапии.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие ценники терапии | -3,8% | Больший эффект на развивающихся рынках и регионах с ограниченным возмещением | Среднесрочный (2-4 года) |

| Сложность производства и ограничения поставок векторов | -2,6% | Варьируется по региональным производственным возможностям | Краткосрочный (≤ 2 года) |

| Проблемы безопасности, требующие долгосрочного мониторинга | -2,1% | Наиболее интенсивно там, где регулятивный надзор строгий | Долгосрочный (≥ 4 года) |

| Нехватка сырья для плазмид/капсидов | -1,9% | Острая в регионах с ограниченной устойчивостью цепи поставок | Краткосрочный (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Высокие ценники терапии создают барьеры доступа и доступности

Однодозовые лекарства стоят от 373 000 до 4,25 млн долларов США по прейскурантной цене, напрягая бюджеты плательщиков и проверяя готовность общества финансировать лечебные терапии. Поставщики называют пробелы в социальной поддержке, расстояние поездки и препятствия предварительного разрешения основными блокировщиками доступа. Инновационные варианты возмещения - контракты, основанные на результатах, модели амортизации и гарантии появляются, но все еще требуют сложной инфраструктуры обмена данными и долгосрочного наблюдения. Центры Medicare & Medicaid Services запустили модель доступа к клеточной и генной терапии в 2025 году, которая поощряет объединенные закупки на уровне штата для смягчения бюджетного воздействия. Эти финансовые препятствия, как ожидается, будут сдерживать принятие в регионах, чувствительных к затратам, смягчая кривую роста рынка генной терапии несмотря на сильные клинические ценностные предложения.

Сложность производства и ограниченное предложение GMP-векторов

Даже с агрессивными наращиваниями мощностей предложение GMP-векторов AAV и лентивирусных удовлетворяет только четверть прогнозируемого спроса 2025 года. Производственные циклы могут превышать девять месяцев, замедляя временные рамки запуска и создавая риск инвентаря. Появляющиеся децентрализованные решения, такие как модульные поды чистых помещений, сокращают стоимость на дозу с примерно 400 000 долларов США до менее 35 000 долларов США в пилотных настройках, хотя гармонизация регулирования остается вызовом. Пока такие модели не масштабируются, ограниченная доступность векторов будет продолжать действовать как структурный тормоз на рынке генной терапии.

Анализ сегментов

По типу вектора: AAV доминирует, пока невирусные методы растут

AAV векторы занимали 38,54% доли рынка генной терапии в 2024 году благодаря благоприятному профилю безопасности и устойчивой экспрессии трансгена, которые подкрепляют множественные одобренные продукты для гемофилии и наследственных ретинальных нарушений. Это лидерство усиливается широким тканевым тропизмом и расширяющимся пулом инженерных серотипов, которые улучшают специфичность. Однако невирусные системы липидных наночастиц являются наиболее быстро растущей альтернативой, прогнозируется рост CAGR 24,34% до 2030 года, поскольку они несут большие генетические полезные нагрузки и упрощают экономику производства. Размер рынка генной терапии для невирусных платформ поэтому настроен на закрытие части текущего разрыва в доходах. Лентивирусные векторы остаются основой для производства CAR-T ex vivo, тогда как системы на основе герпеса набирают обороты в онкологии из-за их полезной нагрузки. Продолжающаяся оптимизация библиотек капсидов и синтетических промоторов определит, смогут ли вирусные векторы защитить долю против экономически эффективных невирусных конкурентов.

Всплеск невирусных подходов также облегчает ограничения сырьевых материалов, поскольку липидные компоненты поддаются стандартным фармацевтическим цепям поставок. ДНК-нагруженные наночастицы, которые остаются активными в течение месяцев, снижают требования к повторному дозированию и могут быть настроены для органоселективного захвата. Такая гибкость привлекает разработчиков, нацеленных на полигенные неврологические расстройства, где размер полезной нагрузки превышает предел упаковки AAV. Следовательно, конкурентная динамика внутри рынка генной терапии смещается от доступности векторов к точности доставки, создавая пространство для платформо-агностических CDMO для захвата развивающегося спроса.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По показаниям: онкология лидирует, пока неврология ускоряется

Онкологические применения генерировали 42,92% доходов в 2024 году, поддерживаемые устойчивым потоком одобрений CAR-T и глубоким конвейером, нацеленным на солидные опухоли. Надежные доказательства полных ответов при рецидивирующих гематологических злокачественных новообразованиях поддерживают принятие плательщиками несмотря на ценовое давление. Тем не менее неврология заявляет о самой высокой траектории роста на уровне CAGR 25,62% до 2030 года. Появляющиеся капсиды, которые пересекают гематоэнцефалический барьер, и точные инструменты редактирования in vivo позволяют прямое вмешательство в расстройства, такие как синдром Ретта и болезнь Гентингтона. Размер рынка генной терапии, выделенный на расстройства ЦНС, ожидается умножится, поскольку двусторонние регулятивные стимулы сжимают риск разработки.

Редкие метаболические и офтальмологические показания продолжают давать новые одобрения, поскольку иммунные привилегии тканей и четкие биомаркеры упрощают клинические конечные точки. Сердечно-сосудистые мишени, такие как гипертрофическая кардиомиопатия, получают венчурное финансирование, намекая на более широкое принятие системных заболеваний. По мере расширения терапевтической широты оптимизация портфеля становится критической; спонсоры должны балансировать денежные потоки онкологии с высокопотенциальными, но научно сложными неврологическими активами.

По способу доставки: In Vivo доминирует, пока Ex Vivo набирает обороты

Прямое введение составляло 65,92% доходов в 2024 году, в первую очередь из-за одобрений для глазных, мышечных и печеночных расстройств, где локализованная инъекция максимизирует эффективность вектора. Дозирование in vivo устраняет этапы обработки клеток, сокращает временные рамки лечения и подходит к существующим больничным рабочим процессам, тем самым поддерживая свое лидерство. Однако инженерия ex vivo идет по пути CAGR 23,07%, поскольку автоматизация производства, улучшенная вирусная трансдукция и аллогенные платформы снижают затраты на пациента. Растущий конвейер инженерных иммунных клеток для аутоиммунных заболеваний демонстрирует универсальность ex vivo за пределами онкологии. Таким образом, рынок генной терапии получает выгоду от дополнительного роста по обоим каналам доставки, снижая чрезмерную зависимость от любой единственной модальности и сглаживая требования к цепи поставок.

Оптимизированные протоколы ex vivo теперь достигают более высокой жизнеспособности клеток и эффективности переноса генов, факторы, которые ранее препятствовали клиническим результатам. Стратегии масштабирования и производство в месте оказания помощи дополнительно снижают логистическую сложность, закладывая основу для центров инфузии на базе сообщества. Со временем конвергенция стоимости между модальностями может побудить спонсоров выбирать доставку исключительно на основе биологической пригодности, а не производственной практичности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: больницы лидируют, пока специализированные центры быстро расширяются

Больницы и академические медицинские центры представляли 59,22% объема введения в 2024 году, поскольку они обладают междисциплинарными командами и контролируемой средой, необходимой для инфузии генной терапии. Эти учреждения часто служат в качестве исследовательских центров, создавая бесшовный переход от исследования к стандарту ухода. Тем не менее специализированные инфузионные учреждения прогнозируются к росту на CAGR 21,89% до 2030 года. Их экономичные операционные модели снижают затраты на место оказания помощи и улучшают удобство пациента, особенно там, где расстояние поездки до третичных центров является барьером. Размер рынка генной терапии, захватываемый специализированными центрами, поэтому готов расти, поскольку плательщики стимулируют менее затратные настройки.

Академические исследовательские институты сохраняют влияние, проводя первые исследования на людях и совершенствуя производственные протоколы. Больницы сообщества постепенно интегрируют валидированные рабочие процессы лечения, помогаемые платформами удаленного мониторинга, которые минимизируют повторные посещения больницы. Расширение децентрализованной помощи расширяет региональный доступ и поддерживает более высокую процедурную пропускную способность, решая критическое ограничение мощности, поскольку больше продуктов получают одобрение.

Анализ по географии

Северная Америка удерживала 41,78% глобальных доходов в 2024 году, поддерживаемая приспосабливающейся регулятивной средой, глубокими пулами венчурного капитала и обширной клинической инфраструктурой. Соединенные Штаты одобрили 34 генные терапии первого в классе только в 2024 году, подчеркивая их центральную роль в последовательности запуска продуктов. Федеральные инициативы, такие как гранты ARPA-H, направляют значительные средства в инновации производства и надзор за безопасностью, усиливая лидерство региона на рынке генной терапии.

Европа поддерживает сильный научный вклад и выгоды от адаптивных путей EMA, которые ускоряют прорывные лечения. Предстоящая британская рамка для децентрализованного производства, действующая с июля 2025 года, может снизить логистические бремена и стимулировать производство в месте оказания помощи. Однако неравные национальные политики возмещения продлевают время до пациента по всему блоку; новое регулирование оценки технологий здравоохранения ЕС в 2025 году направлено на гармонизацию требований к доказательствам, но также может продлить переговоры. Модели платежей, основанные на результатах, как демонстрируют соглашения Hemgenix в Англии и Дании, постепенно облегчают препятствия принятия.

Азиатско-Тихоокеанский регион регистрирует самый быстрый рост на уровне CAGR 27,68%. Китай проводит более 400 клеточных исследований и активно инвестирует в отечественные векторные заводы, позиционируя себя как двигатель спроса и предложения. Ускоренные пути Японии для регенеративных медицин и цифровой лицензионный портал Сингапура дополнительно упрощают одобрения. Хотя регулятивные стандарты сближаются с западными агентствами, переменное возмещение и экспортные ограничения на генетические материалы остаются вызовами. Непрерывная политическая поддержка и созревающие местные CDMO тем не менее гарантируют, что Азиатско-Тихоокеанский регион захватит увеличивающуюся долю рынка генной терапии.

Конкурентный ландшафт

Ведущие компании на рынке генной терапии

Конкурентный ландшафт умеренно фрагментирован, населен опытными фармацевтическими корпорациями и гибкими биотех-инноваторами. Большие фармацевтические дома, такие как Novartis, Pfizer и Roche, приобретают платформенные технологии для компенсации патентных обрывов; связь Novo Nordisk с 2seventy bio иллюстрирует диверсификацию портфеля в генное редактирование. Партнерская деятельность достигла 90 сделок в первом квартале 2025 года, отражая интенсивный поиск инженерии капсидов, невирусной доставки и масштабируемого производства.

Технологическая дифференциация движет конкурентным преимуществом. Krystal Biotech использует собственный вектор HSV-1, позволяющий повторное местное введение; его продукт VYJUVEK сгенерировал 341,2 млн долларов США с момента запуска и достиг 97% покрытия в США, демонстрируя коммерческое доказательство дерматологических применений редких заболеваний. Интеграция ИИ является еще одним полем битвы: совместное предприятие MeiraGTx с Hologen Neuro AI применяет циклы дизайна глубокого обучения к капсидам ЦНС, в то время как Amgen сообщил о 19% росте доходов в 2024 году, поддержанном инженерными РНК полезными нагрузками, которые капитализируют на оптимизации, управляемой машинным обучением.

Возможности белого пространства включают расширение мощности векторов, таргетированные неонкологические показания и новые финансовые рамки, которые сопоставляют преимущества однократной терапии с многолетней экономией затрат. Контрактные организации разработки и производства, предлагающие под ключ, платформо-агностические услуги, готовы получить долю, поскольку меньшие спонсоры передают производство на аутсорсинг. Поскольку конвейер диверсифицируется и региональные пути одобрения пролиферируют, рынок генной терапии вознаграждает игроков, которые сочетают научную глубину с гибкостью цепи поставок.

Лидеры отрасли генной терапии

-

Gilead Sciences, Inc.

-

Amgen Inc.

-

Novartis AG

-

bluebird bio Inc.

-

Biogen Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Май 2025: Sarepta Therapeutics, Inc., передовик в области точной генетической медицины для редких заболеваний, получил ключевое одобрение от Министерства здравоохранения, труда и благосостояния Японии (MHLW) для своего препарата ELEVIDYS (delandistrogene moxeparvovec). Это одобрение, предоставленное в рамках условного и ограниченного по времени пути Японии, нацелено на мышечную дистрофию Дюшенна (DMD). Конкретно, ELEVIDYS одобрен для детей в возрасте от 3 до менее 8 лет, при условии, что у них нет делеций в экзоне 8 и/или экзоне 9 гена DMD и они тестируют отрицательно на антитела к анти-AAVrh74. Примечательно, что это знаменует первое глобальное одобрение для лечения DMD у детей младше 4 лет.

- Май 2025: Abeona Therapeutics получил одобрение FDA для ZEVASKYN, первой клеточной генной терапии для рецессивного дистрофического буллёзного эпидермолиза (RDEB), демонстрирующей эффективное заживление ран в клинических исследованиях.

- Февраль 2025: Genprex, Inc., компания генной терапии клинической стадии, делает успехи в своей программе генной терапии диабета, подкрепленной сотрудничеством с Университетом Питтсбурга. Две организации упростили предыдущие лицензионные соглашения Genprex с Pitt в единое эксклюзивное соглашение. Этот новый пакт охватывает множественные технологии, направленные на создание продукта генной терапии как для диабета типа 1, так и типа 2. Кроме того, Genprex создал полностью принадлежащую дочернюю компанию Convergen Biotech, Inc., посвященную продвижению своих диабетических инициатив.

- Октябрь 2024: Губернатор Хокул объявил о значительном развитии для рынка генной терапии с запуском следующей фазы New York Biogenesis Park Лонг-Айленда, ведущего в стране инновационного хаба клеточной и генной терапии. Этот проект стоимостью 430 млн долларов США направлен на ускорение исследований, разработки и коммерциализации жизненно важных терапий. Обязательство штата в 150 млн долларов США знаменует крупнейшую государственную инвестицию в клеточную и генную терапию по всей стране, дополнительно продвигая видение Нью-Йорка по установлению лидерства в этой критической области.

- Сентябрь 2024: Genprex, Inc., компания генной терапии клинической стадии, посвященная пионерству трансформативных терапий для пациентов с раком и диабетом, обнародовал планы по переводу своей клинической программы разработки диабета и связанных активов генной терапии в недавно созданную, полностью принадлежащую дочернюю компанию. Эта новая организация, названная "NewCo", будет сосредоточена на продвижении и коммерциализации GPX-002, кандидата генной терапии, нацеленного на диабет как типа 1 (T1D), так и типа 2 (T2D).

Сфера действия глобального отчета по рынку генной терапии

Согласно области действия данного отчета, генная терапия является передовым медицинским лечением, которое включает перенос стандартного или здорового гена для замены дефектного гена в клетке. Она может вылечить различные хронические и генетические расстройства у людей, для которых не было разработано окончательного лечения. Рынок сегментирован по показаниям (рак, метаболические расстройства, глазные расстройства, спинальная мышечная атрофия и другие показания), технологии (аденовирусный вектор, аденоассоциированный вирусный вектор, лентивирусный вектор, ретровирусный вектор, герпесный вирусный вектор и другие технологии) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеперечисленных сегментов.

| Аденовирусный вектор |

| Аденоассоциированный вирусный вектор |

| Лентивирусный вектор |

| Ретровирусный вектор |

| Герпесный вирусный вектор |

| Другие типы векторов |

| Онкология |

| Редкие метаболические расстройства |

| Офтальмология |

| Неврология / ЦНС |

| Сердечно-сосудистые и мышечно-скелетные |

| Другие показания |

| Доставка генов in vivo |

| Доставка генов ex vivo |

| Больницы и клиники |

| Специализированные лечебные / инфузионные центры |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу вектора | Аденовирусный вектор | |

| Аденоассоциированный вирусный вектор | ||

| Лентивирусный вектор | ||

| Ретровирусный вектор | ||

| Герпесный вирусный вектор | ||

| Другие типы векторов | ||

| По показаниям | Онкология | |

| Редкие метаболические расстройства | ||

| Офтальмология | ||

| Неврология / ЦНС | ||

| Сердечно-сосудистые и мышечно-скелетные | ||

| Другие показания | ||

| По способу доставки | Доставка генов in vivo | |

| Доставка генов ex vivo | ||

| По конечному пользователю | Больницы и клиники | |

| Специализированные лечебные / инфузионные центры | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка генной терапии?

Рынок генной терапии оценивается в 9,74 млрд долларов США в 2025 году и прогнозируется к росту до 24,34 млрд долларов США к 2030 году.

Какой тип вектора лидирует в глобальных продажах?

Аденоассоциированные вирусные векторы составляют 38,54% доходов 2024 года благодаря их профилю безопасности и долговременной экспрессии.

Почему Азиатско-Тихоокеанский регион растет так быстро?

Азиатско-Тихоокеанский регион показывает CAGR 27,68% благодаря сильному государственному финансированию, расширяющемуся объему клинических исследований в Китае и упрощенным путям одобрения в Японии и Сингапуре.

Как плательщики управляют высокими затратами на терапию?

Системы здравоохранения используют контракты, основанные на результатах, амортизированные платежи и объединенные модели государственных закупок, такие как модель доступа к клеточной и генной терапии CMS.

Какой фактор больше всего ограничивает рост рынка сегодня?

Сложность производства и ограниченное предложение GMP-векторов продолжают ограничивать краткосрочную доступность продуктов и повышать себестоимость товаров.

Последнее обновление страницы: