Размер и доля рынка генного синтеза

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.45 Миллиардов долларов США |

| Размер Рынка (2030) | 5.29 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.64% CAGR |

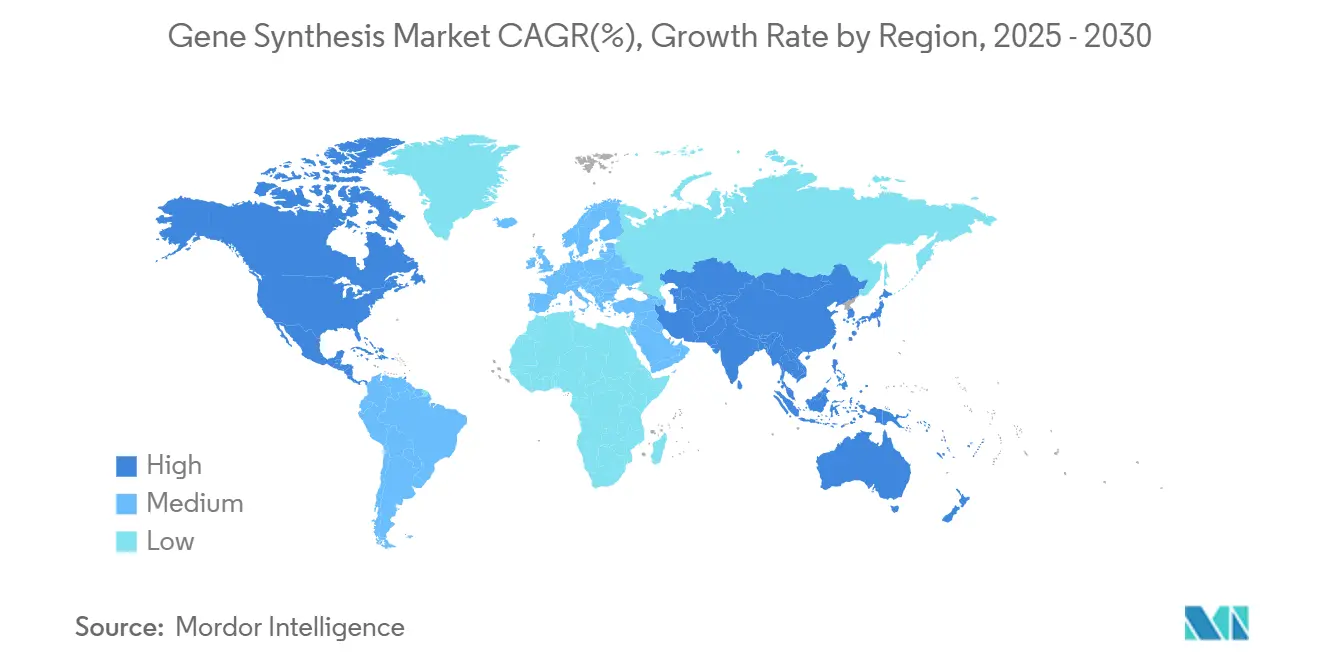

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

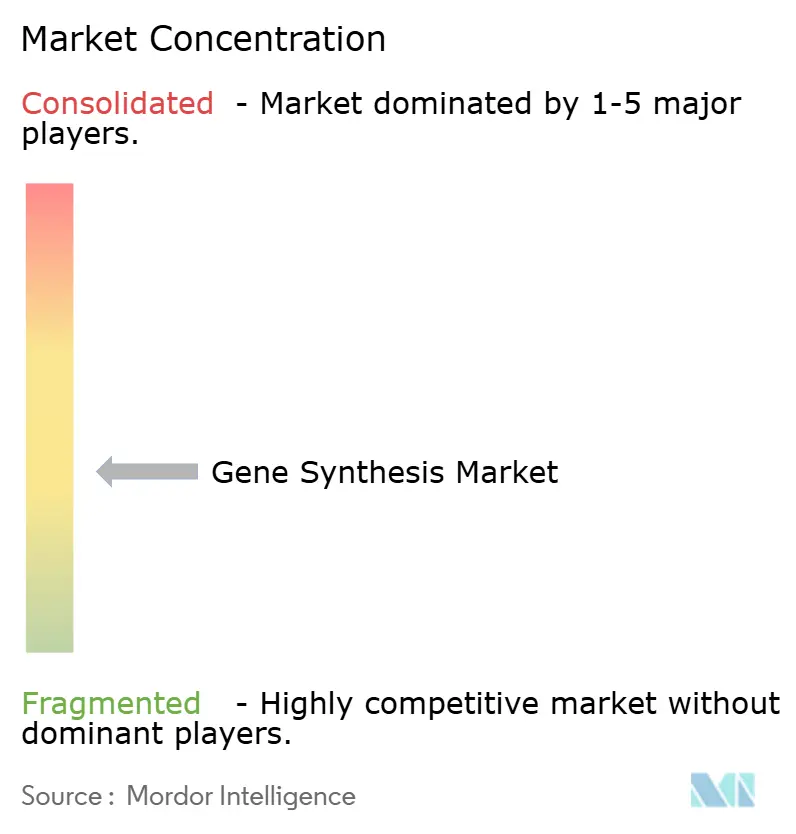

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка генного синтеза от Mordor Intelligence

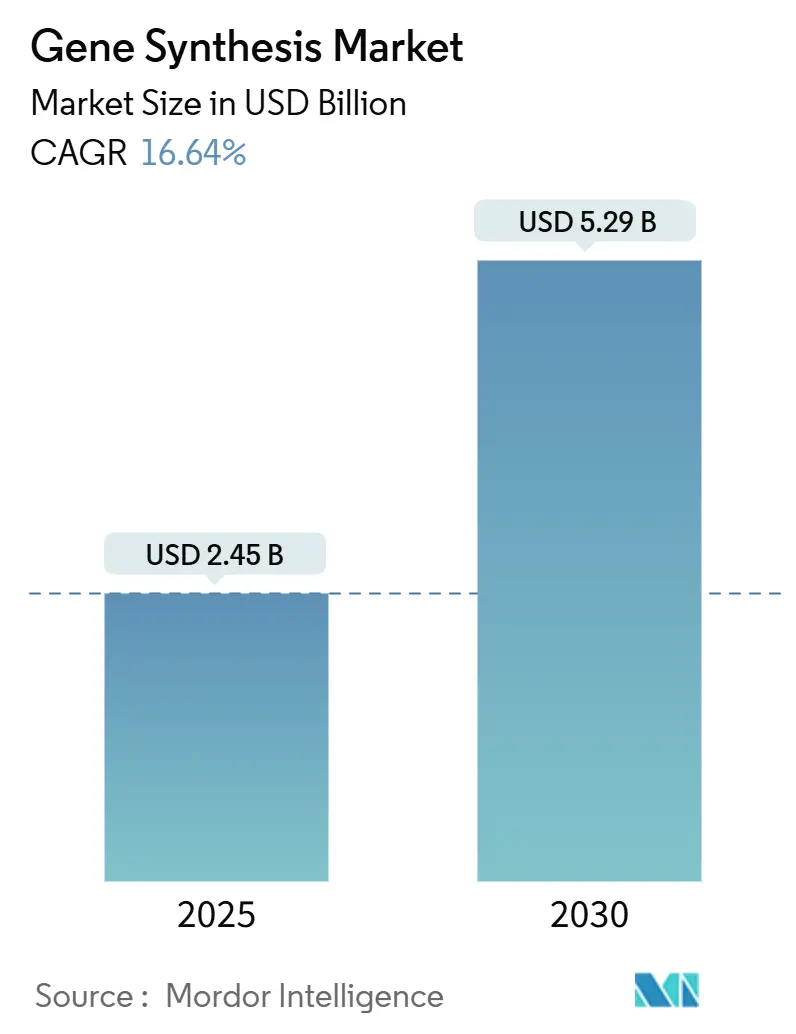

Размер рынка генного синтеза составляет 2,45 млрд долл. США в 2025 году и, согласно прогнозу, достигнет 5,29 млрд долл. США к 2030 году, увеличиваясь с CAGR 16,64%. Это быстрое расширение отражает устойчивые прорывы в ферментативном производстве олигонуклеотидов, увеличение исследовательских бюджетов на прецизионную геномику и растущий спрос со стороны биофармацевтических компаний, стремящихся к более быстрым циклам проектирования-построения-тестирования [1]NHGRI, "Genomic Technology Grants," genome.gov . Растущая нормативная ясность также поддерживает рынок генного синтеза, поскольку исполнительный указ администрации Байдена об ИИ и биотехнологиях определяет новые федеральные правила скрининга, создавая общие операционные стандарты для поставщиков. Производственные мощности пытаются наверстать отставание, поскольку спрос на олигонуклеотиды растет на 30% ежегодно, даже при том что производительность синтеза улучшается медленнее пропускной способности секвенирования. Параллельно 10 генных терапий получили одобрение FDA в 2024 году - вдвое больше, чем в прошлом году, что показывает, как регулятивный импульс ускоряет коммерческие заказы на длинные высокоточные конструкции.

Ключевые выводы отчета

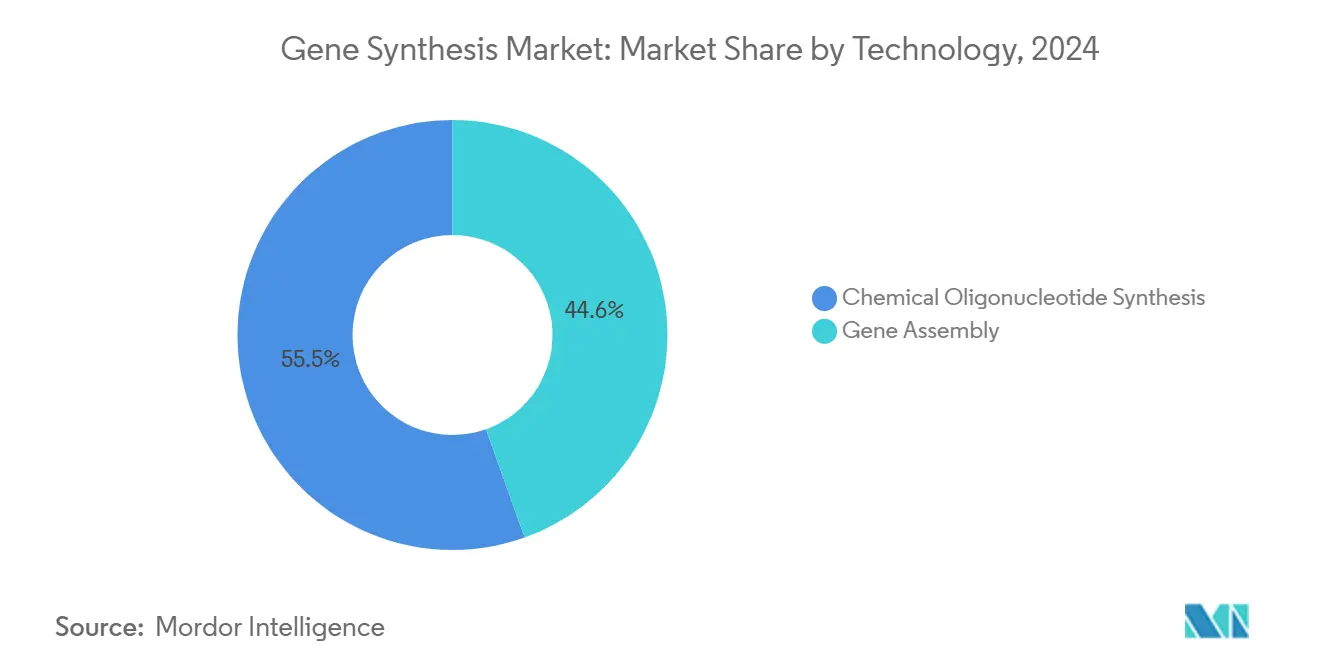

- По методу синтеза химический синтез олигонуклеотидов занимал 55,45% доли рынка генного синтеза в 2024 году, в то время как технологии сборки генов прогнозируются к расширению с CAGR 17,21% до 2030 года.

- По типу услуг синтез ДНК антител составлял 48,28% размера рынка генного синтеза в 2024 году; синтез вирусных генов находится на пути к CAGR 17,34% до 2030 года.

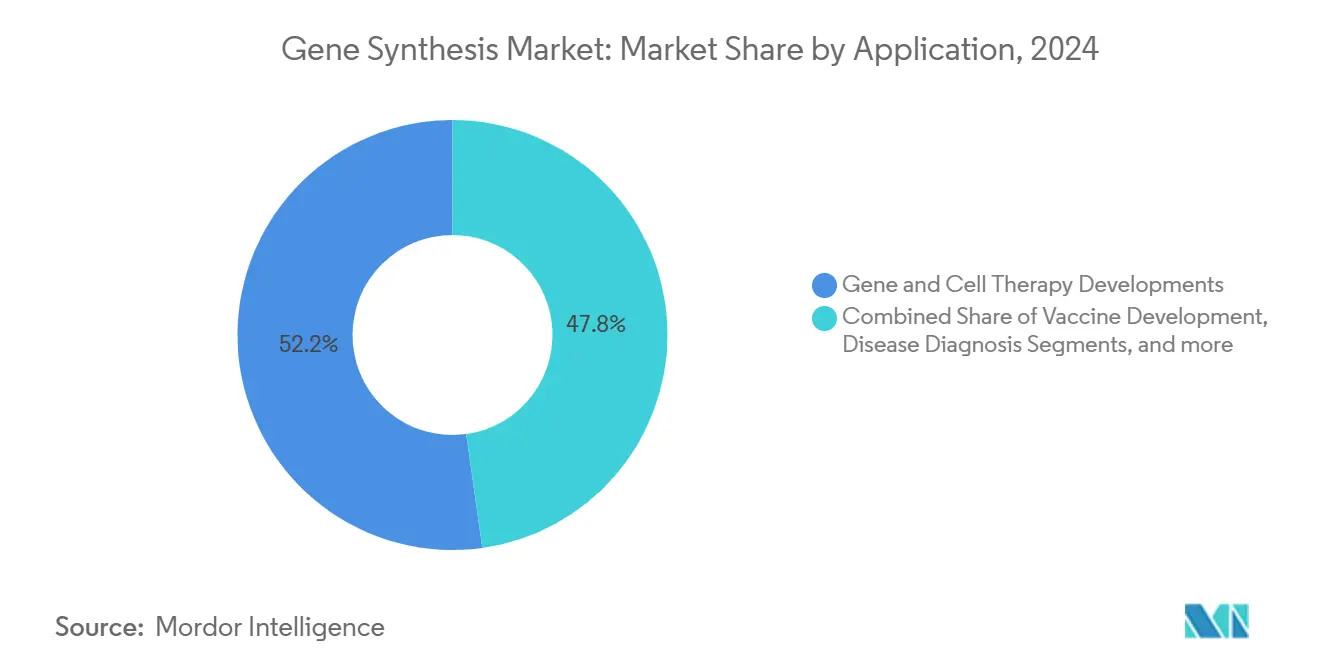

- По применению генная и клеточная терапия составляли 52,21% размера рынка генного синтеза в 2024 году; применения для диагностики заболеваний находятся на пути к CAGR 17,37% до 2030 года.

- По конечным пользователям биофармацевтические компании генерировали 46,23% выручки в 2024 году, в то время как КИО и КПМО готовы к самому быстрому CAGR 17,43%, поскольку аутсорсинг ускоряется.

- По географии Северная Америка контролировала 42,31% размера рынка генного синтеза в 2024 году, тем не менее Азиатско-Тихоокеанский регион готов к самому быстрому росту с CAGR 17,61% за прогнозный период.

Глобальные тренды и аналитика рынка генного синтеза

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск геномики и исследовательских конвейеров на основе NGS | +3.2% | Глобальный, сконцентрированный в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Расширение биофармацевтического спроса на синтетические гены | +4.1% | Глобальный, возглавляемый Северной Америкой, рост в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Государственные инициативы финансирования геномики | +2.8% | Северная Америка, Европа, Китай, Индия | Долгосрочный (≥ 4 лет) |

| Быстрое снижение стоимости ДНК-синтеза и времени обработки | +3.5% | Глобальный, производственные центры в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Появление ферментативных платформ ДНК-синтеза | +2.9% | Разработка в Северной Америке и Европе, глобальное принятие | Среднесрочный (2-4 года) |

| Венчурный бум биофабрик и облачных лабораторий | +1.7% | Северная Америка, Европа, избранные рынки Азиатско-Тихоокеанского региона | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Всплеск геномики и исследовательских конвейеров на основе NGS

Более 900 активных клинических испытаний в Северной Америке теперь включают синтетические ДНК-конструкции, подчеркивая, как секвенирование нового поколения толкает лаборатории к возможностям более высокопроизводительного построения. CEPI выделила 4,7 млн долл. США на автоматизацию производства шаблонов DNA Script, чтобы разработчики вакцин могли перейти от проектирования к лабораторному столу за дни, а не недели [2]CEPI, "Funding Award to DNA Script," cepi.net . Академический прогресс поддерживает драйвер: исследователи Гавайского университета достигли 96% успеха редактирования при использовании высокоточных шаблонов, демонстрируя прямые связи между качеством синтеза и терапевтической эффективностью [3]University of Hawaii, "High-Fidelity Gene Editing Study," hawaii.edu. Грант NHGRI в размере 2,2 млн долл. США на мультиплексный синтез олиго дополнительно встраивает синтетическую ДНК как критическую исследовательскую инфраструктуру. Вместе эти элементы увеличивают отставания образцов и создают премиальные возможности для поставщиков, способных гарантировать безошибочные последовательности по требованию.

Расширение биофармацевтического спроса на синтетические гены

Биофармацевтические конвейеры теперь зависят от пользовательских генов для клеточных терапий, мРНК-вакцин и конъюгатов антитело-лекарство. FDA одобрила пять генных терапий в 2024 году, включая первое лечение с редактированием CRISPR, и каждое одобрение подтверждает коммерческую потребность в точных вставках, готовых для вирусных векторов. GSK инвестировала 35 млн долл. США в Elegen для обеспечения линейной ДНК, которая подходит для её портфеля мРНК-вакцин. Клинически Casgevy предотвращал тяжелые вазо-окклюзионные кризы у 93,5% пролеченных пациентов с серповидно-клеточной анемией, доказывая, что точный дизайн шаблонов переводится в терапевтический успех. Инвесторские настроения отражают спрос; Constructive Bio привлекла 58 млн долл. США в серии А финансирования, поскольку синтетическая геномика обещает облегчить глобальную нехватку пептидов. Эти разработки сокращают временные рамки разработки и усиливают конкуренцию за надежных партнеров по синтезу.

Государственные инициативы финансирования геномики

NHGRI выделил 1,5 млн долл. США ежегодно до 2029 года для ускорения платформенных технологий, включая ферментативное производство олиго. Индийская структура BioE3 поддерживает прецизионную биотерапию и биопроизводство с фискальными стимулами и регуляторной оптимизацией. Европейский проект SYNBEE предлагает гранты, которые помогают стартапам интегрировать ИИ с дизайном ДНК. Япония нацелена на биотехнологический рынок стоимостью 15 трлн иен к 2030 году и подчеркивает исследования индуцированных плюрипотентных стволовых клеток, которые полагаются на длинные синтетические гены. Государственное финансирование снижает коммерческие риски, расширяет установленные мощности синтеза и повышает региональные показатели принятия.

Быстрое снижение стоимости ДНК-синтеза и времени обработки

Ферментативные платформы теперь позволяют печать олиго в тот же день без опасных растворителей, сужая разрыв между скоростями секвенирования и синтеза. Ribbon Biolabs недавно продемонстрировала фрагменты 20 т.п.н. с частотой ошибок 0,33%, что расширяет адресуемую длину генов за пределы того, что химические методы обычно управляют. Доказательство концепции полимеразы 10-92 TNA Калифорнийского университета в Ирвайне показывает роль академии в повышении как выхода, так и точности. WuXi STA масштабировалась до 27 олигонуклеотидных линий, подчеркивая глобальные движения к промышленным объемам. Снижение стоимости поощряет более широкое экспериментирование, поддерживая двузначный рост рынка генного синтеза.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Дефицит квалифицированной рабочей силы в синтетической биологии | -2.1% | Глобальный, острый в Европе и развивающихся рынках | Долгосрочный (≥ 4 лет) |

| Высокая капитальная стоимость крупномасштабных мощностей синтеза | -1.8% | Глобальный, особенно сложный для новых участников | Среднесрочный (2-4 года) |

| Неопределенность владения ИС для конструкций de novo | -1.3% | Глобальная, сложная в многоюрисдикционных операциях | Долгосрочный (≥ 4 лет) |

| Биобезопасность и регуляторный контроль двойного использования | -1.6% | Глобальный, строгий в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Дефицит квалифицированной рабочей силы в синтетической биологии

Синтетическая биология объединяет молекулярную биологию, инженерию и вычисления, однако большинство академических программ по-прежнему подчеркивают традиционные навыки мокрых лабораторий. NHGRI выделил 5,25 млн долл. США для повышения разнообразия рабочей силы, сигнализируя институциональное признание дефицита. Европейская биотехнология вносит 31 млрд евро в ВВП, но уже страдает от узких мест в талантах, которые ограничивают масштабирование стартапов. Венчурное финансирование Японии остается низким относительно США, отчасти из-за ограниченной предпринимательской глубины. Непрерывное переобучение является существенным, поскольку ферментативные платформы требуют новых навыков по сравнению с химией на основе фосфора. Без достаточного количества квалифицированного персонала производственные линии рискуют недоиспользованием, замедляя накопление выручки для рынка генного синтеза.

Высокая капитальная стоимость крупномасштабных мощностей синтеза

Оборудование для твердофазного синтеза, колонки для очистки и системы обращения с отходами требуют многомиллионных инвестиций до отправки первого заказа. Molecular Assemblies привлекла 25,8 млн долл. США исключительно для коммерциализации полностью ферментативных проточных платформ. Thermo Fisher выделила 2 млрд долл. США на расширение производства и НИОКР в США до 2028 года, раскрывая размер бюджетов, необходимых для сохранения конкурентоспособности. Программа FDA по передовым производственным технологиям обеспечивает регуляторную поддержку, но по-прежнему требует обширной валидации, добавляя расходы и время. Более мелкие участники, которые не могут быстро амортизировать оборудование, могут выйти или стать объектами поглощения, сдерживая свежие инновации на рынке генного синтеза.

Сегментный анализ

По методу синтеза: ферментативные платформы бросают вызов химическому доминированию

Химический синтез олигонуклеотидов сохранил 55,45% доли рынка генного синтеза в 2024 году благодаря десятилетиям оптимизации процессов и надежным цепям поставок. Твердофазные фосфорамидитные реакции остаются стандартом для коротких цепей, а подходы на основе микрочипов улучшают пропускную способность партий. Тем не менее рынок генного синтеза поворачивается, поскольку технологии сборки демонстрируют CAGR 17,21% до 2030 года, движимые потребностью в более длинных конструкциях в CRISPR и вирусных векторах.

Ферментативные платформы, такие как SYNTAX от DNA Script, производят до 96 олиго в течение часов, предлагая лабораториям мгновенный доступ без токсичных растворителей. Полностью ферментативная проточная технология Molecular Assemblies дополнительно снижает частоту ошибок при увеличении длины чтения, позиционируя её для захвата доли от действующих методов. Гибридные стратегии, которые сочетают химическую скорость для коротких праймеров с ферментативной сборкой для длинных генов, появляются, обеспечивая продолжение диверсификации рынка генного синтеза, а не сходимости на одной технике.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу услуг: синтез вирусных генов ускоряет разработку вакцин

Синтез ДНК антител составил 48,28% размера рынка генного синтеза в 2024 году из-за растущих конвейеров конъюгатов антитело-лекарство и интереса к CAR-T клеткам. Синтез вирусных генов готов к CAGR 17,34%, поскольку мРНК-платформы и вирусные векторы доминируют в вакцинных и генно-терапевтических аренах.

Финансирование CEPI автоматизированного производства шаблонов подтвердило стратегическую срочность сокращения циклов НИОКР вакцин. Сотрудничество Johnson & Johnson с GenScript по одобренным CAR-T терапиям демонстрирует, как проприетарные последовательности антител генерируют повторяющиеся заказы. Поставщики услуг, способные объединять дизайн последовательности, ферментативный синтез и оптимизацию на основе ИИ, готовы захватить премиальные контракты, расширяя общую выручку рынка генного синтеза.

По применению: принятие диагностики расширяет коммерческую базу

Генная и клеточная терапия представляла 52,21% спроса в 2024 году, усиленная ускоряющимся темпом одобрения FDA одноразовых генетических лечений. Применения диагностики заболеваний будут расширяться с CAGR 17,37%, поскольку больницы встраивают геномные анализы в рутинную помощь.

Быстрое секвенирование генома новорожденных теперь оказывается клинически необходимым в 60% случаев отделений интенсивной терапии новорожденных IV уровня, создавая ежедневный спрос на пользовательские зонды и контроли. Регуляторные последовательности, разработанные ИИ и созданные Центром геномной регуляции, обеспечивают ультраселективную экспрессию, открывая новые рынки для услуг проектирования плюс построения. Вместе эти силы поддерживают разнообразие в применении микса, сохраняя устойчивость рынка генного синтеза к волатильности терапевтических конвейеров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: аутсорсинг стимулирует рост КИО и КПМО

Биофармацевтические фирмы по-прежнему генерировали 46,23% выручки в 2024 году, заказывая большие объемы для внутренних программ. Однако КИО и КПМО прогнозируются к демонстрации самого быстрого CAGR 17,43%, поскольку спонсоры экстернализуют синтез для фокусировки на клинической стратегии.

Привлечение GenScript 224 млн долл. США, выделенных для расширения КПМО, сигнализирует о доверии поставщиков к волне аутсорсинга. Twist Bioscience показала выручку 92,8 млн долл. США за второй квартал 2025 года на фоне диверсифицированных клиентских пулов как в синтетической биологии, так и в секвенировании нового поколения. Академические консорциумы, финансируемые NHGRI, дополнительно диверсифицируют потоки выручки, обеспечивая широкую стабильность спроса для рынка генного синтеза.

Географический анализ

Северная Америка контролировала 42,31% размера рынка генного синтеза в 2024 году из-за сильных потоков венчурного капитала, зрелых биофармацевтических кластеров и поддерживающего регулирования. Ежегодное обязательство NHGRI в размере 1,5 млн долл. США на платформенные технологии способствует государственно-частным партнерствам, в то время как координированный путь рассмотрения генной терапии FDA устраняет регуляторную неопределенность. Частные фирмы отражают политическое доверие; Thermo Fisher тратит 2 млрд долл. США на расширение внутренних мощностей до 2028 года.

Азиатско-Тихоокеанский регион прогнозируется к демонстрации CAGR 17,61% до 2030 года и является самым быстрорастущим регионом на рынке генного синтеза. Китай классифицирует биотехнологию как стратегическую опору и направляет щедрые субсидии в предприятия синтетической генетики. Политика BioE3 Индии приоритизирует прецизионную биотерапию и позиционирует местные биофабрики для обслуживания глобальных клиентов. Япония планирует удвоить частные инвестиции в открытие лекарств к 2028 году, при этом проекты индуцированных плюрипотентных стволовых клеток требуют длинных синтетических последовательностей. Инициативы клеточной терапии Южной Кореи дополнительно усиливают региональный импульс.

Европа остается стабильным вкладчиком роста, поскольку координированные политические рамки, такие как Стратегия биоэкономики ЕС, поддерживают промышленную биотехнологию. Гранты SYNBEE помогают стартапам сочетать ИИ и дизайн ДНК, в то время как фармацевтические гиганты континента обеспечивают стабильные объемы заказов. Ближний Восток и Африка вместе с Южной Америкой находятся на ранних стадиях циклов принятия, однако растущие расходы на здравоохранение и потребности в сельскохозяйственной биотехнологии расширяют адресуемую базу для рынка генного синтеза.

Конкурентная среда

Конкурентная интенсивность умеренная. Рыночные лидеры - Twist Bioscience, GenScript Biotech, Thermo Fisher Scientific и Integrated DNA Technologies - конкурируют по точности, времени обработки и широте платформы, а не по цене. Twist сообщила о валовой марже 49,6% во втором квартале 2025 года, демонстрируя здоровую экономику при достижении масштаба. Раунд финансирования GenScript, выделенный для расширения КПМО, показывает, что действующие лица реинвестируют для удержания доли. Патентные заявки, такие как композиции геномного редактирования CRISPR Therapeutics (11,332,760), защищают технологические преимущества и создают потоки лицензионных доходов.

Нарушители преследуют ферментативные, микрофлюидные и богатые автоматизацией решения. DNA Script привлекла 165 млн долл. США в серии С для своего принтера SYNTAX и теперь сотрудничает с фармацевтическими фирмами по поставкам олиго в тот же день. Привлечение Constructive Bio 58 млн долл. США фокусируется на переписывании генетических кодов для синтеза неканонических аминокислот, бросая вызов текущим пределам химической мощности. Ribbon Biolabs нацелена на ниши длинных фрагментов, в то время как Molecular Assemblies строит проприетарные ферменты, которые увеличивают длину чтения и чистоту.

Стратегические поглощения ускоряют накопление способностей. Johnson & Johnson купила Ambrx за 2 млрд долл. США для добавления ноу-хау конъюгатов антитело-лекарство, отражая аппетит большой фармы к восходящей генетике. Maravai LifeSciences намеревается приобрести ДНК и РНК активы Officinae Bio для расширения ИИ-включенного прототипирования мРНК. Такие ходы консолидируют экспертизу и поднимают барьеры входа, однако они также подтверждают долгосрочную стоимость на рынке генного синтеза.

Лидеры индустрии генного синтеза

-

Merck KGaA

-

Eurofins Genomics

-

Thermo Fisher Scientific

-

GenScript

-

Azenta Life Sciences (Genewiz)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Май 2025: Ansa Biotechnologies запустила программу раннего доступа к синтезу ДНК 50 т.п.н., обещая сложные последовательности в течение четырех недель.

- Март 2025: Telesis Bio получила до 21 млн долл. США для ускорения принятия ферментативного ДНК-синтеза Gibson SOLA, обеспечивая производство на месте при защите интеллектуальной собственности.

- Февраль 2025: CEPI присудила DNA Script 4,7 млн долл. США для ускорения автоматизированного производства ДНК-шаблонов для мРНК-вакцин, поддерживая миссию 100 дней.

- Сентябрь 2024: Constructive Bio закрыла серию А на 58 млн долл. США с лауреатом Нобелевской премии сэром Грегори Винтером, присоединившимся к совету директоров для продвижения инженерии пользовательских геномов.

Область глобального отчета по рынку генного синтеза

Согласно области отчета, генный синтез относится к синтезу молекул двухцепочечной ДНК основание за основанием in vitro. В отличие от репликации ДНК, которая происходит in vivo или полимеразной цепной реакцией (ПЦР), генный синтез не требует матричной цепи для своего инициирования. Рынок генного синтеза сегментирован по методу (синтез олигонуклеотидов и сборка генов), конечному пользователю (академические и исследовательские институты, биофармацевтические компании и контрактные исследовательские организации) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Химический синтез олигонуклеотидов | Твердофазный фосфорамидит |

| Синтез олигонуклеотидов на основе микрочипов | |

| Сборка генов | ПЦР-опосредованная |

| Лигазо-опосредованная |

| Синтез ДНК антител |

| Синтез вирусных генов |

| Прочие |

| Разработки генной и клеточной терапии |

| Разработка вакцин |

| Диагностика заболеваний |

| Прочие |

| Биофармацевтические компании |

| Академические и правительственные институты |

| КИО и КПМО |

| Прочие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По методу синтеза | Химический синтез олигонуклеотидов | Твердофазный фосфорамидит |

| Синтез олигонуклеотидов на основе микрочипов | ||

| Сборка генов | ПЦР-опосредованная | |

| Лигазо-опосредованная | ||

| По типу услуг | Синтез ДНК антител | |

| Синтез вирусных генов | ||

| Прочие | ||

| По применению | Разработки генной и клеточной терапии | |

| Разработка вакцин | ||

| Диагностика заболеваний | ||

| Прочие | ||

| По конечному пользователю | Биофармацевтические компании | |

| Академические и правительственные институты | ||

| КИО и КПМО | ||

| Прочие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка генного синтеза?

Размер рынка генного синтеза составляет 2,45 млрд долл. США в 2025 году с прогнозной стоимостью 5,29 млрд долл. США к 2030 году при CAGR 16,64%.

Какой регион лидирует на рынке генного синтеза?

Северная Америка лидирует с 42,31% выручки 2024 года, поддерживаемая сильным биофармацевтическим спросом, щедрым федеральным финансированием и ясным регуляторным путем.

Какой метод синтеза растет быстрее всего?

Сборка генов и другие методы нового поколения прогнозируются к росту с CAGR 17,21%, опережая традиционные химические подходы благодаря более длинным длинам чтения и более низким частотам ошибок.

Почему КИО и КПМО набирают долю в генном синтезе?

Фармацевтические фирмы все больше аутсорсят синтез специализированным поставщикам, стимулируя прогнозируемый CAGR 17,43% для выручки КИО и КПМО за прогнозный период.

Какие основные регуляторные тренды влияют на рост рынка?

Удвоение FDA ежегодных одобрений генной терапии и исполнительный указ США о скрининге биотехнологий как увеличивают спрос, так и проясняют ожидания соответствия.

Как ферментативные платформы влияют на стоимость и скорость?

Ферментативные ДНК-принтеры, такие как SYNTAX, могут производить очищенные олиго за часы, сокращая время обработки и уменьшая опасные отходы, что ускоряет принятие среди пользователей исследований и производства.

Последнее обновление страницы: