Размер и доля рынка накопления энергии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 295 Миллиардов долларов США |

| Размер Рынка (2030) | 465 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.53% CAGR |

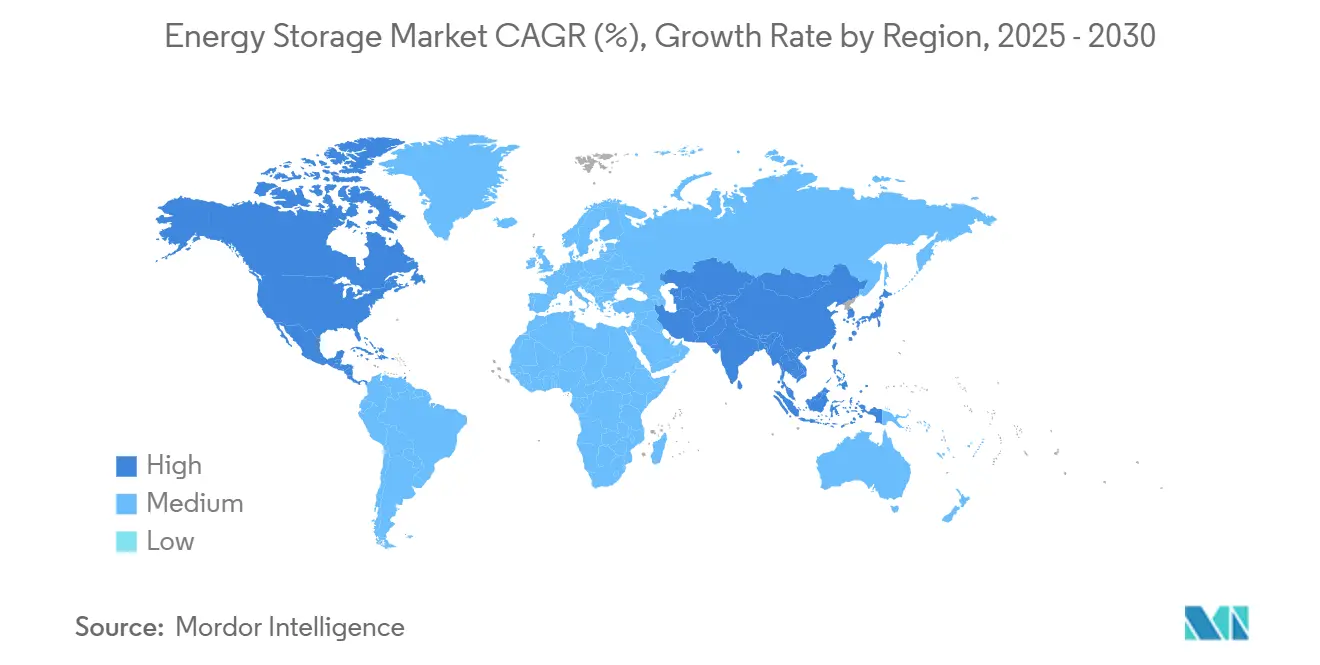

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

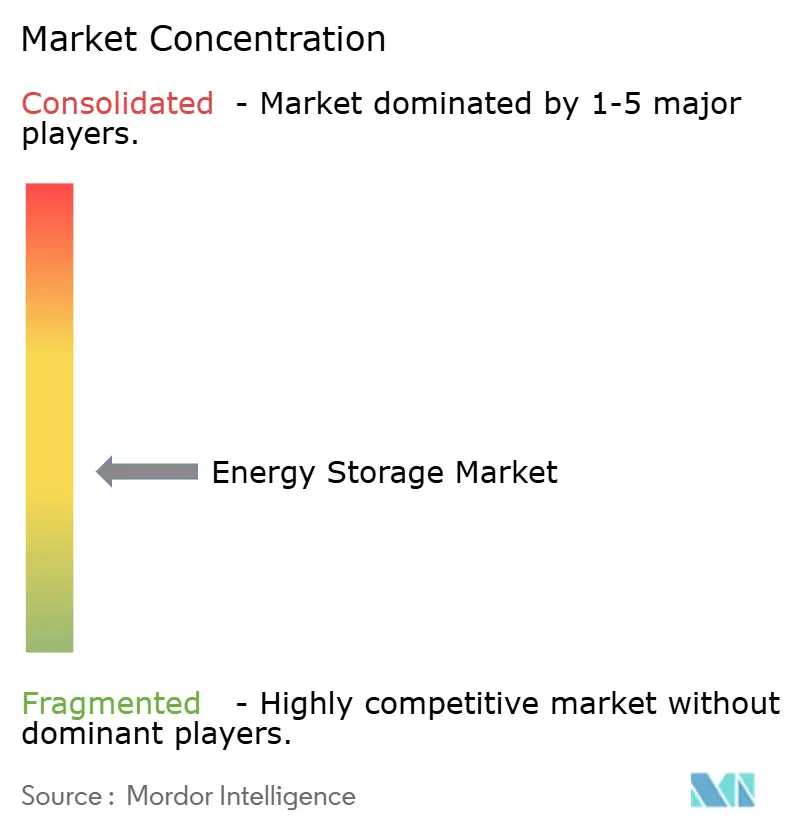

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка накопления энергии от Mordor Intelligence

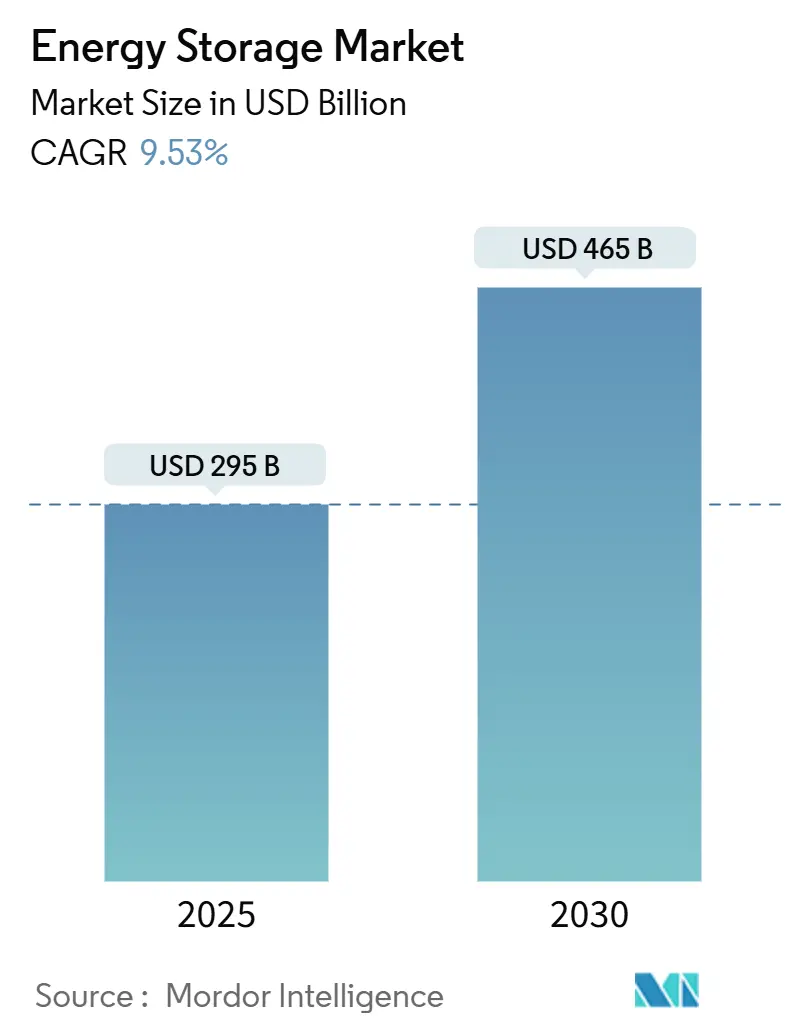

Размер рынка накопления энергии оценивается в 295 млрд долларов США в 2025 году и, как ожидается, достигнет 465 млрд долларов США к 2030 году при среднегодовом темпе роста 9,53% в течение прогнозного периода (2025-2030).

Такое масштабирование основано на снижении цен на аккумуляторные блоки, политических стимулах, поощряющих автономное накопление, и растущей потребности в гибких мощностях по мере расширения портфелей солнечной и ветровой энергии. Резкое снижение затрат на технологию литий-железо-фосфата (LFP), переход к системам накопления энергии на батареях (BESS) длительностью >6 часов и ускоряющаяся электрификация транспорта - все это укрепляет текущую траекторию роста. Конкурентная динамика также подвижна: китайские поставщики стремятся к лидерству по затратам и глобальным контрактам, в то время как североамериканские и европейские интеграторы делают акцент на программном обеспечении, сетеобразующих элементах управления и соблюдении требований безопасности. Технологии длительного хранения - тепловые, гравитационные и проточные батареи - начинают дополнять литий-ионные на рынках, которые ценят многочасовую диспетчеризацию и низкую стоимость жизненного цикла.

Ключевые выводы отчета

- По географии Азиатско-Тихоокеанский регион лидировал с 43% доли рынка накопления энергии в 2024 году, тогда как Северная Америка, ожидается, покажет самый быстрый среднегодовой темп роста 14,5% до 2030 года.

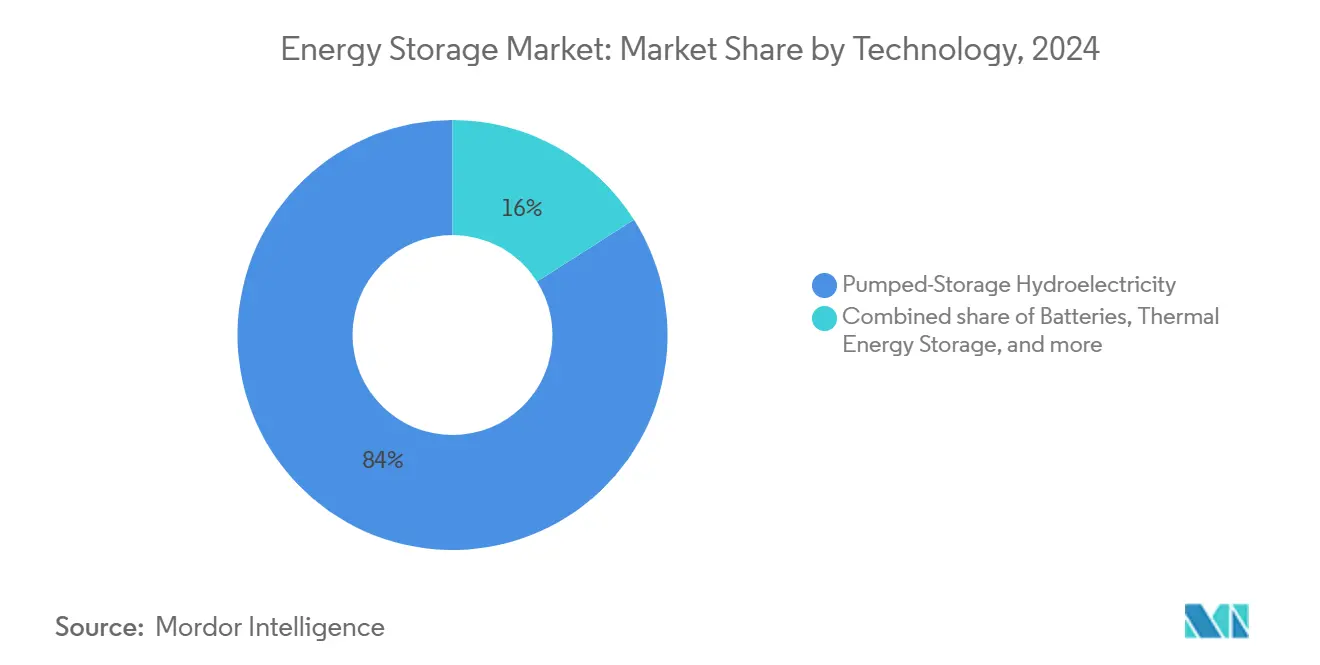

- По технологиям гидроаккумулирующие электростанции составили 84% выручки 2024 года; прогнозируется расширение аккумуляторных систем со среднегодовым темпом роста 16,5% в период 2025-2030 годов.

- По подключению системы, подключенные к сети, контролировали 90% размера рынка накопления энергии в 2024 году, но автономные развертывания продвигаются со среднегодовым темпом роста 12,3% к 2030 году.

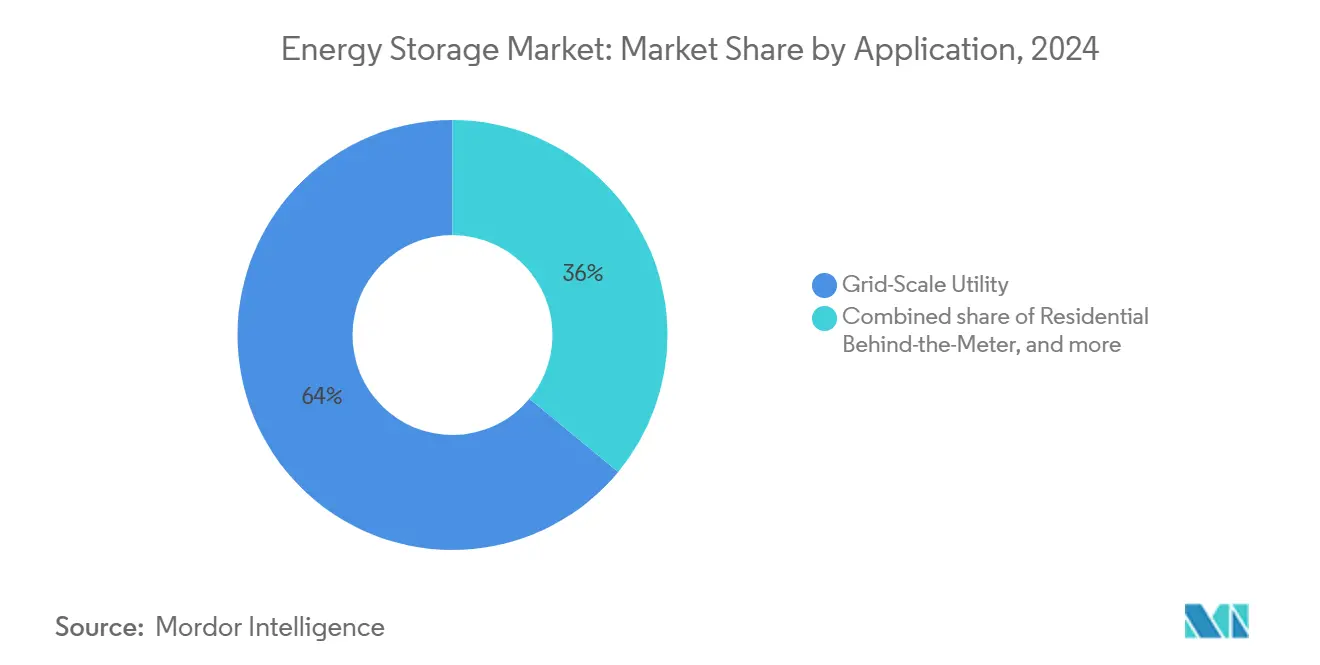

- По применению коммунальные проекты сетевого масштаба захватили 64% размера рынка накопления энергии в 2024 году, в то время как решения для зарядки электромобилей и транспорта ожидается будут расти со среднегодовым темпом роста 16,6% до 2030 года.

Глобальные тенденции и аналитические данные рынка накопления энергии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Резкое снижение стоимости LFP батарей | +2.90% | Азиатско-Тихоокеанский регион, Северная Америка, Европа | Среднесрочная перспектива (2-4 года) |

| Схемы стимулирования сетевого масштаба | +2.40% | Северная Америка, Европа, Китай | Среднесрочная перспектива (2-4 года) |

| Обязательные цели интеграции возобновляемых источников энергии ССЗ | +1.40% | Ближний Восток, Северная Африка | Долгосрочная перспектива (≥4 лет) |

| Спрос на качество электроэнергии в дата-центрах | +1.10% | Северная Америка, Северные страны, Сингапур | Краткосрочная перспектива (≤2 года) |

| Развитие коридоров зарядки электромобилей | +1.0% | Европа, Северная Америка, Китай | Среднесрочная перспектива (2-4 года) |

| Корпоративные PPA, стимулирующие внедрение за счетчиком | +0.8% | Европа, Австралия, Северная Америка | Краткосрочная перспектива (≤2 года) |

| Источник: Mordor Intelligence | |||

Резкое снижение стоимости LFP батарей стимулирует внедрение BESS длительностью >6 часов

Рекордные минимумы в 115 долларов США/кВтч в 2024 году прочно перепозиционировали LFP как основную химию для BESS длительного действия.[1] BloombergNEF, "Battery Pack Prices Fall to USD 115/kWh in 2024," about.bnef.com С 88% долей установок 2024 года профиль безопасности этой химии смягчает барьеры разрешительной системы и страхования, позволяя коммунальным предприятиям заменять газовые пиковые установки до 10 часов разряда. Китайское перепроизводство усиливает влияние покупателей, ускоряя мультигигаваттные раунды закупок в Соединенных Штатах и Европе.

Схемы стимулирования сетевого масштаба ускоряют трансформацию рынка

Налоговые льготы на инвестиции в рамках Закона США о снижении инфляции (IRA) разблокировали 11,9 ГВт добавления накопителей в 2024 году и конвейер в 18,2 ГВт на 2025 год. Аналогичный импульс исходит от Директивы ЕС по возобновляемым источникам энергии III, которая предписывает более высокое проникновение возобновляемых источников, и китайских целей по длительному накоплению, которые способствуют инновациям проточных батарей. Государственные гранты, такие как программа Калифорнийской энергетической комиссии на 270 млн долларов США для длительных пилотных проектов, преодолевают разрыв между лабораторным и коммерческим масштабом.

Обязательные цели интеграции возобновляемых источников энергии ССЗ стимулируют тепловое накопление и CAES

Награждение BESS мощностью 7,8 ГВтч в Саудовской Аравии и последующие контракты на 2,5 ГВт/12,5 ГВтч поддерживают национальную стратегию по интеграции 15 ГВт новой солнечной энергии к 2030 году. Тепловое накопление и сжатый воздух для накопления энергии (CAES) подходят для жаркого климата региона и обширных соляных пещер, стимулируя экспортируемые ноу-хау в проектах высокотемпературного накопления.

Требования к качеству электроэнергии дата-центров стимулируют маховиковые и BESS

Дата-центры США могут потреблять 6,7-12% общенационального электричества к 2028 году, что более чем вдвое превышает уровень 2023 года.[2]U.S. Department of Energy, "Data Center Energy Usage Report," energy.gov Поэтому маховики с миллисекундным откликом в паре с батареями появляются для защиты времени работы в Северной Вирджинии, Техасе и северных гиперскейловых хабах. Поставщики накопителей адаптируют высокие соотношения мощности к энергии и продвинутое тепловое управление для этой прибыльной ниши.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка подходящих участков водохранилищ для гидроаккумулирующих станций | -1.9% | Европа, Япония, Северная Америка | Долгосрочная перспектива (≥4 лет) |

| Колебания цен на ванадий/цинк электролиты | -1.40% | Глобально, во главе с Китаем | Среднесрочная перспектива (2-4 года) |

| Строгие городские противопожарные кодексы для BESS | -1.0% | Северная Америка, Европа, Австралия | Краткосрочная перспектива (≤2 года) |

| Неопределенность стекирования доходов на развивающихся рынках | -0.5% | Южная Америка, Юго-Восточная Азия, Африка | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка подходящих участков водохранилищ ограничивает новые гидроаккумулирующие станции

Хотя гидроаккумулирующие станции по-прежнему хранят около 9000 ГВтч по всему миру, перспективы новых объектов скудны в Европе, Японии и частях Северной Америки. Получение разрешений может превышать 8 лет, подрывая стоимостное преимущество технологии. Концепции замкнутого цикла и гравитационные системы, перепрофилирующие заброшенные шахтные стволы, такие как проект Energy Vault в Сардинии, направлены на поддержание жизнеспособности долгосрочных опций, но остаются недоказанными в сопоставимом масштабе.

Правила пожарной безопасности увеличивают стоимость городского накопления

Стандарты, такие как NFPA 855, заставляют устанавливать дорогостоящие системы обнаружения, вентиляции и панели дефлаграции, добавляя 15-25% к капитальным затратам городских BESS. Несколько законопроектов штатов США теперь предписывают многоуровневые согласования для проектов свыше 200 МВтч, смещая крупные установки к загородным участкам. Разработчики отвечают стеллажами литий-железо-фосфата, изоляцией на уровне контейнеров и новыми системами натрий-ионных батарей для прохождения более строгих тестов на распространение огня.

Сегментный анализ

По технологиям: Батареи бросают вызов доминированию гидроэнергетики

Аккумуляторные системы обеспечили 49 млрд долларов США от размера рынка накопления энергии в 2024 году и, прогнозируется, будут расширяться со среднегодовым темпом роста 16,5% до 2030 года. LFP блоки стоимостью менее 115 долларов США/кВтч позволяют 8-часовой диспетчеризации конкурировать с традиционными гидроаккумулирующими станциями для ежедневных арбитражных циклов. Тем временем доля рынка накопления энергии гидроаккумулирующих электростанций упала до 84% в 2024 году, поскольку нехватка участков водохранилищ, длительные циклы получения разрешений и экологические ограничения приостановили новые проекты в Европе и Японии.

Тепловые, гравитационные и проточные батареи набирают популярность там, где желательно многодневное или недельное накопление. Железо-воздушная технология, поддержанная недавним финансированием в размере 405 млн долларов США, обещает 100-часовые окна разряда, в то время как цинк-бромные и ванадиевые проточные стеки избегают рисков поставок лития. Гибридные топологии распространяются: гравитационные или CAES модули обеспечивают базовую нагрузку разряда, в то время как батареи обрабатывают вспомогательные услуги в первые минуты после сетевого события.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По подключению: Интеграция в сеть меняет энергетические рынки

Активы, подключенные к сети, составили 90% выручки 2024 года, закрепив свою роль в частотном регулировании, резервных рынках и отсрочках модернизации передачи. Флот Калифорнии теперь обеспечивает до 15% вечернего пикового спроса, подвиг, который был бы невозможен без передовых сетеобразующих инверторов, которые обеспечивают синтетическую инерцию.[3]California Public Utilities Commission, "Energy Storage Procurement Tracker," cpuc.ca.gov Автономные и микросетевые развертывания, хотя составляют только 10% сегодня, растут со среднегодовым темпом роста 12,3%, поскольку удаленные шахты, острова и сельские клиники стремятся к замене дизеля и устойчивости.

Гибридные системы размывают границу. Дата-центры и больницы заказывают 'островные' проекты, которые обычно подключены, но отсоединяются во время сетевых отключений. Эта универсальность расширяет рынок накопления энергии, позволяя интеграторам перепрофилировать программные стеки для коммунальных, коммерческих и общественных сегментов.

По применению: Инфраструктура электромобилей стимулирует новый спрос

Коммунальные проекты сетевого масштаба контролировали 64% размера рынка накопления энергии в 2024 году, подкрепляя обязательства по адекватности ресурсов. Они все чаще располагаются совместно с солнечными или ветровыми установками, чтобы использовать федеральные и государственные стимулы, минимизируя очереди подключения к сети. BESS мощностью 200 МВт/400 МВтч New England от ACEN Australia, оснащенная сетеобразующими элементами управления, иллюстрирует тенденцию интеграции функций стабильности, которые ранее были зарезервированы для синхронных машин.

Использование для зарядки электромобилей и транспорта, прогнозируется, будет расширяться со среднегодовым темпом роста 16,6% до 2030 года. Ультрабыстрые зарядные устройства с батарейным буфером ограничивают модернизацию распределительных систем, получая экономию на платежах за спрос. Флотские депо используют стационарные блоки для перераспределения нагрузки, управляемые программным обеспечением V2G, которое координирует батареи депо с бортовыми батареями транспортных средств для совокупного участия в рынке. Жилые, коммерческие и промышленные системы за счетчиком завершают ландшафт, поощряемые динамическими тарифами и планированием устойчивости, связанной с отключениями электроэнергии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сохранил 43% выручки 2024 года и является центральным для масштабирования цепочки поставок. Один только Китай установил 81 ГВтч в 2024 году - больше, чем весь остальной мир вместе взятый - поддержанный своей целью 33% доли возобновляемых источников энергии на 2025 год.[4] International Energy Agency, "China Renewables Update 2024," iea.org Австралия лидирует в жилом внедрении, поскольку высокое проникновение крышных солнечных батарей и волатильные тарифы ускоряют окупаемость для сопряженных батарей. Первый автономный коммунальный BESS Индии в 2025 году сигнализирует о новом цикле закупок, направленном на гибридные парки возобновляемых источников энергии.

Северная Америка является самым быстрорастущим регионом с прогнозируемым среднегодовым темпом роста 14,5% до 2030 года. Прямой стимул IRA для автономного накопления сгладил предыдущее требование сопряжения с солнечными батареями, высвобождая гигаваттные конвейеры, сосредоточенные в Калифорнии и Техасе. Администрация энергетической информации США ожидает, что батареи обеспечат 18,2 ГВт новых коммунальных мощностей в 2025 году, уступая только солнечным добавлениям.[5]U.S. Energy Information Administration, "Solar and Batteries Lead 2025 Capacity Additions," eia.gov Региональный фокус на устойчивости после отключений экстремальной погоды дополнительно усиливает спрос на микросети и схемы общественного накопления.

Европа зафиксировала 94% годовой скачок мощности в 2023 году, достигнув 17,2 ГВтч. Германия доминирует с 1,9 ГВтч крупномасштабных систем в эксплуатации к концу 2024 года, при поддержке высоких розничных цен и упрощенного разрешительного процесса. Великобритания и Франция отстают, но имеют мультигигаваттные конвейеры, поддержанные доходами от рынка мощностей и услугами балансировки сети. Сдвиг континента от жилых к коммунальным проектам очевиден в новом немецком объекте TotalEnergies мощностью 100 МВт/200 МВтч, который сочетает солнечную энергию с двухчасовым накоплением для внутридневного сглаживания.

Конкурентная среда

Конкуренция на рынке накопления энергии интенсивна и многомерна. CATL лидирует в поставках батарей и использует масштаб для агрессивных ставок на экспортные контракты, такие как заказ ОАЭ на 19 ГВтч. Tesla сочетает поставки элементов с инверторной электроникой и программным обеспечением, недавно выиграв рекордную сделку BESS на 15,3 ГВтч с Intersect Power. Fluence, совместное предприятие Siemens-AES, фокусируется на сетевых услугах и цифровой аналитике, но сократила прогноз на 2025 год после задержек контрактов и давления на маржу.

Консолидация идет, поскольку нефтегазовые мажоры ищут точки входа. TotalEnergies приобрела Kyon Energy для интернализации разработки проектов и ноу-хау сетевых услуг. В нишах длительного действия Energy Vault, Hydrostor и Form Energy обеспечили раунды Серии C и Серии D, превышающие 400 млн долларов США, делая ставку на гравитационные, сжатого воздуха и железо-воздушные химии соответственно. Программные слои, которые монетизируют стекирование множественных услуг - частотный отклик, мощность и облегчение перегрузок - становятся критическими дифференциаторами теперь, когда затраты на аппаратное обеспечение сходятся.

Лидеры отрасли накопления энергии

-

Contemporary Amperex Technology Co. Ltd. (CATL)

-

Tesla Inc.

-

LG Energy Solution Ltd.

-

BYD Co. Ltd.

-

Fluence Energy Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Май 2025: TotalEnergies запустила шесть немецких проектов накопления на батареях общей мощностью 100 МВт/200 МВтч, свое крупнейшее континентальное развертывание.

- Май 2025: Saudi Electricity Company заключила контракт на 2,5 ГВт/12,5 ГВтч BESS для поддержки 15 ГВт предстоящих солнечных мощностей

- Апрель 2025: EVLO ввела в эксплуатацию свой первый проект накопления в Американском Самоа, еще два планируется, усиливая устойчивость острова.

- Февраль 2025: ACEN Australia начала строительство BESS мощностью 200 МВт/2 часа на своей солнечной ферме New England, оснащенной сетеобразующими инверторами.

Глобальный охват отчета о рынке накопления энергии

Накопление энергии является ключевой частью перехода от производства электроэнергии на ископаемом топливе к производству электроэнергии из возобновляемых источников энергии. Несколько развитых стран по всему миру переходят от энергетической системы, в которой доминирует централизованная генерация ископаемого топлива, которая всегда может быть отправлена для соответствия потреблению энергии, к системе с большим количеством возобновляемых источников. Рынок накопления энергии сегментирован по типу, применению и географии. По применению рынок сегментирован на жилой, коммерческий и промышленный. По типу рынок сегментирован на батареи, гидроаккумулирующие электростанции (PSH), тепловое накопление энергии (TES), маховиковое накопление энергии (FES) и другие. Отчет также охватывает размер и прогнозы рынка накопления энергии в основных регионах. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе выручки (млрд долларов США).

| Батареи (литий-ионные, твердотельные Li, натрий-ионные, свинцово-кислотные, натрий-серные и проточные батареи (ванадиевые, цинк-бромные)) |

| Гидроаккумулирующие электростанции |

| Тепловое накопление энергии (ощутимое тепло (расплавленная соль, вода), скрытое тепло (материалы с фазовым переходом), термохимическое) |

| Сжатый воздух для накопления энергии |

| Жидкий воздух/криогенное накопление |

| Маховиковое накопление энергии |

| Гравитационное накопление |

| Водородное накопление (энергия-водород-энергия) |

| Другие новые технологии (железо-воздух, цинк-воздух) |

| Подключенные к сети |

| Автономные |

| Коммунальные сети сетевого масштаба (перед счетчиком) |

| Жилые за счетчиком |

| Коммерческие и промышленные за счетчиком |

| Дата-центры и критические объекты |

| Удаленные и автономные/микросети |

| Другие (электрификация транспорта и железных дорог, инфраструктура зарядки электромобилей, отсрочка передачи и распределения) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Северные страны | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Египет | |

| Остальная часть Ближнего Востока и Африки |

| По технологиям | Батареи (литий-ионные, твердотельные Li, натрий-ионные, свинцово-кислотные, натрий-серные и проточные батареи (ванадиевые, цинк-бромные)) | |

| Гидроаккумулирующие электростанции | ||

| Тепловое накопление энергии (ощутимое тепло (расплавленная соль, вода), скрытое тепло (материалы с фазовым переходом), термохимическое) | ||

| Сжатый воздух для накопления энергии | ||

| Жидкий воздух/криогенное накопление | ||

| Маховиковое накопление энергии | ||

| Гравитационное накопление | ||

| Водородное накопление (энергия-водород-энергия) | ||

| Другие новые технологии (железо-воздух, цинк-воздух) | ||

| По подключению | Подключенные к сети | |

| Автономные | ||

| По применению | Коммунальные сети сетевого масштаба (перед счетчиком) | |

| Жилые за счетчиком | ||

| Коммерческие и промышленные за счетчиком | ||

| Дата-центры и критические объекты | ||

| Удаленные и автономные/микросети | ||

| Другие (электрификация транспорта и железных дорог, инфраструктура зарядки электромобилей, отсрочка передачи и распределения) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Северные страны | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Египет | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков прогнозируемый размер рынка накопления энергии к 2030 году?

Прогнозируется, что размер рынка накопления энергии достигнет 465 млрд долларов США к 2030 году, поднявшись с 295 млрд долларов США в 2025 году.

Какой регион будет расти быстрее всего в ближайшие пять лет?

Ожидается, что Северная Америка покажет самое быстрое расширение со среднегодовым темпом роста 14,5% с 2025 по 2030 год, подкрепленное федеральными налоговыми льготами США и целями надежности на уровне штатов.

Какая технология в настоящее время контролирует наибольшую долю рынка накопления энергии?

Гидроаккумулирующие электростанции по-прежнему лидируют с 84% долей в 2024 году, хотя батареи быстро растут и подрывают это доминирование.

Почему дата-центры важны для будущего накопления энергии?

Растущий спрос на электроэнергию, обусловленный ИИ, заставляет дата-центры устанавливать накопители с миллисекундным откликом для контроля качества электроэнергии, создавая высокоценный сегмент роста.

Как правила пожарной безопасности влияют на городские батарейные проекты?

Новые стандарты, такие как NFPA 855, увеличивают стоимость городских BESS до 25% из-за улучшенного аппаратного обеспечения предотвращения пожаров и требований к разрешениям, побуждая разработчиков отдавать предпочтение более безопасным химиям или загородным участкам.

Какую роль играют коридоры зарядки электромобилей в внедрении накопления?

Батареи, расположенные совместно с быстрыми зарядными устройствами на автомагистралях, снижают ограничения сети, обеспечивают высокомощную зарядку без дорогостоящих модернизаций фидеров и генерируют дополнительные потоки доходов от сетевых услуг.

Последнее обновление страницы: