Размер и доля глобального рынка онкотерапии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 269.55 Миллиардов долларов США |

| Размер Рынка (2030) | 446.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.64% CAGR |

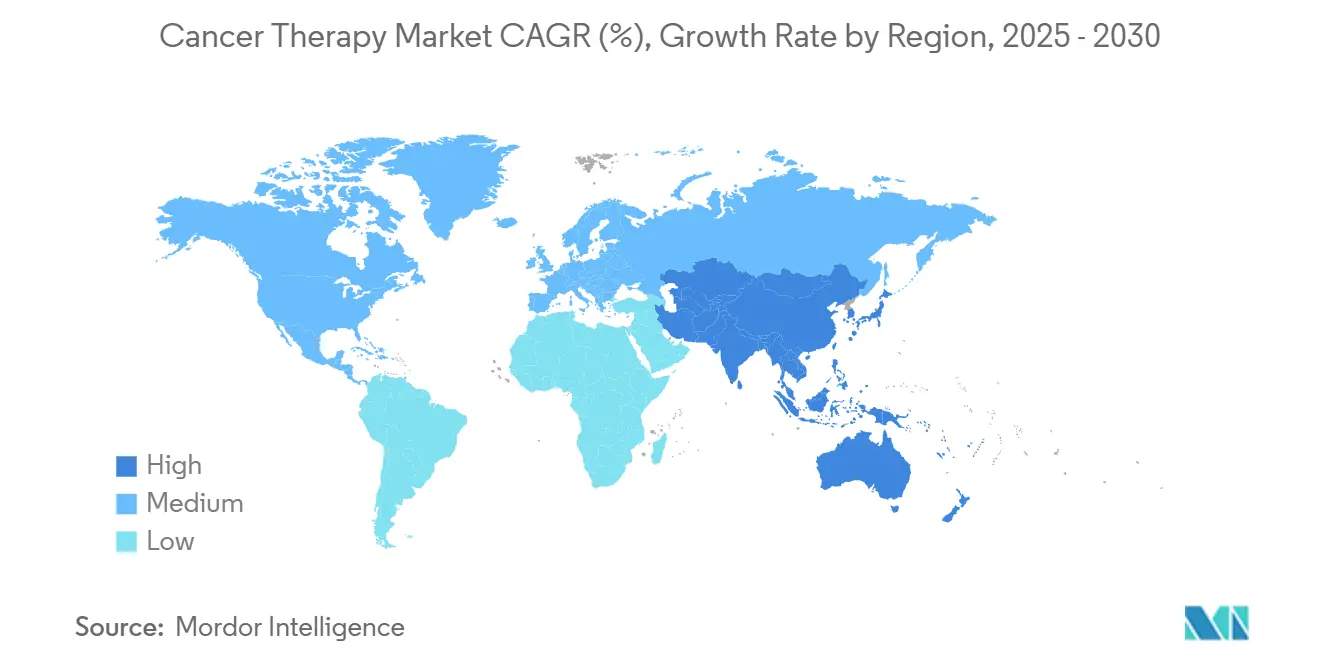

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

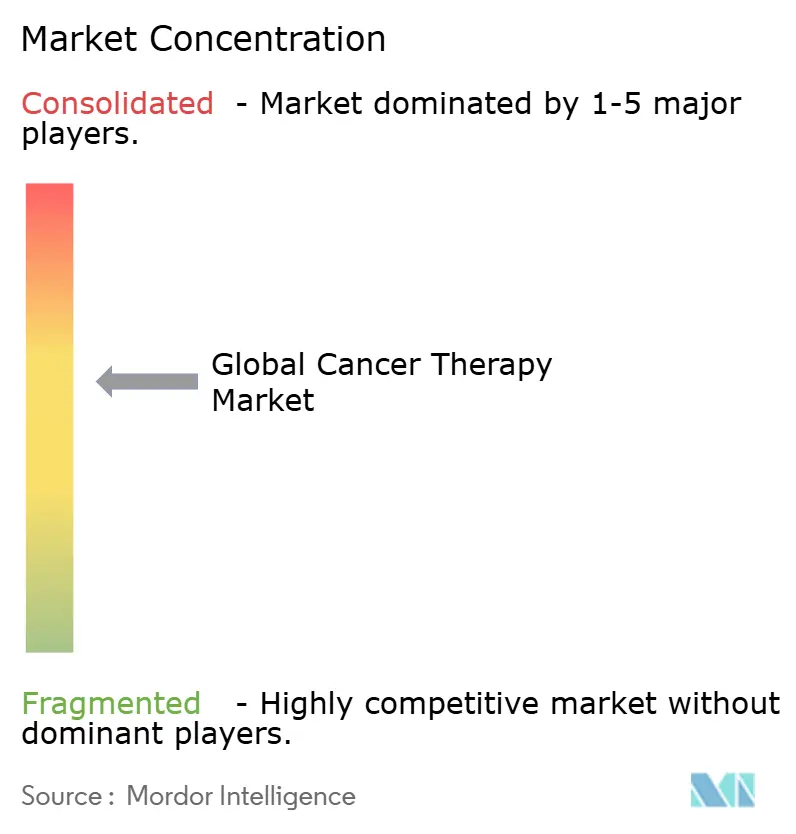

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка онкотерапии от Mordor Intelligence

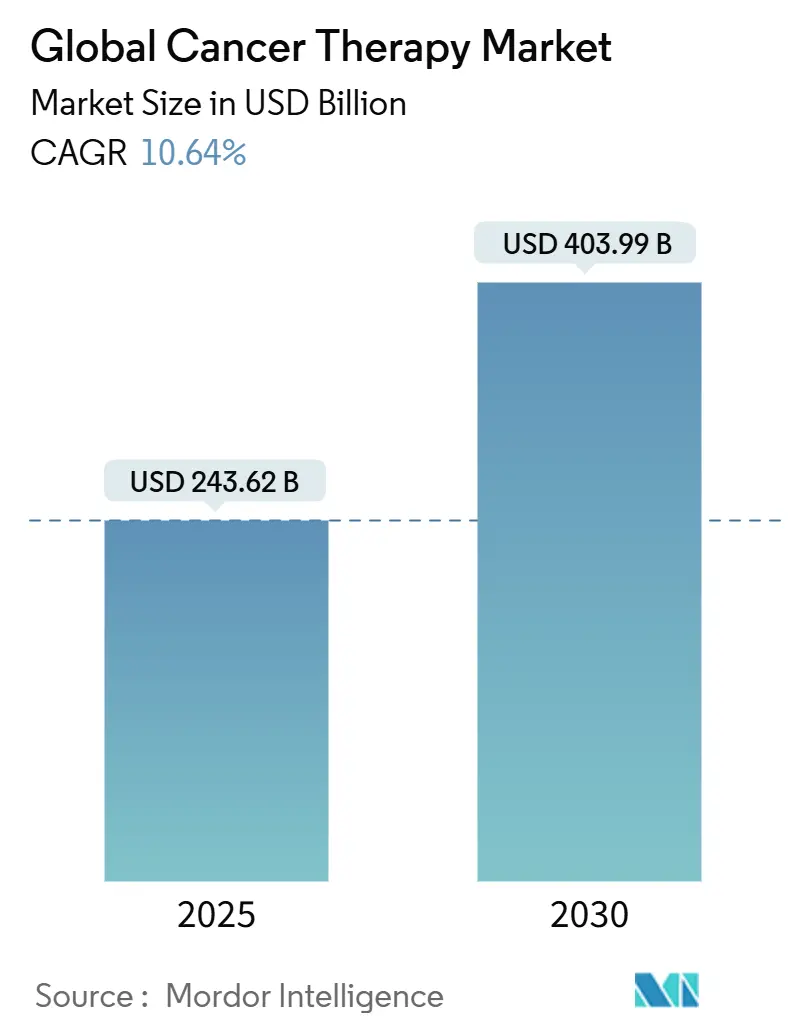

Рынок онкотерапии оценивается в 243,62 млрд долл. США в 2025 году и, согласно прогнозу, расширится до 403,99 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 10,64% в период 2025-2030 годов. Развитие геномного профилирования, более быстрые тумор-агностические одобрения и расширяющийся портфель клеточной и генной терапии способствуют двузначному росту рынка онкотерапии. Крупные фармацевтические компании отдают приоритет портфелям, основанным на биомаркерах, в то время как инвестиции в здравоохранение Азии ускоряют региональное внедрение инновационных схем лечения. Регулирующие органы также проявляют большую гибкость, позволяя реальным данным сокращать сроки одобрения. Несмотря на эти возможности, рынок онкотерапии сталкивается с ограничениями цепочки поставок для вирусных векторов и постоянной финансовой токсичностью, что может умерить краткосрочные темпы внедрения.

Ключевые выводы отчета

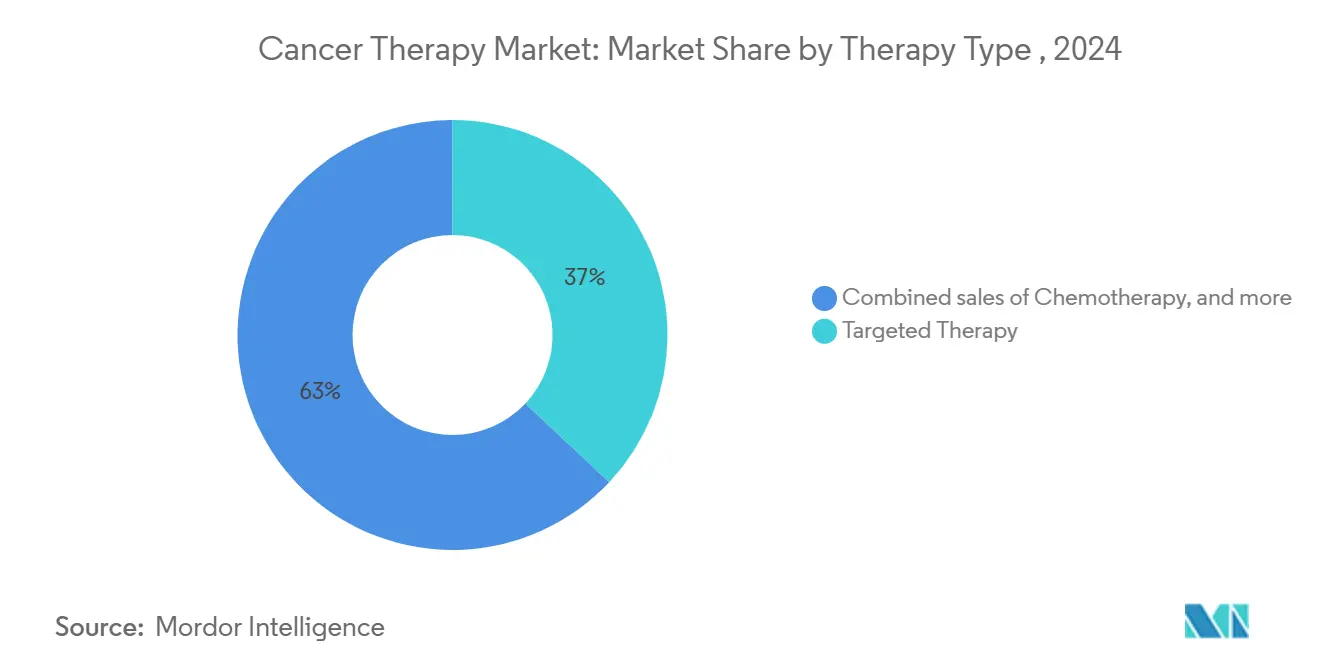

- По типу терапии таргетная терапия лидировала с 37,0% доли рынка онкотерапии в 2024 году, в то время как клеточная и генная терапия, согласно прогнозу, будет расширяться со среднегодовым темпом роста 12,5% до 2030 года.

- По типу рака рак молочной железы составлял 18,2% доли размера рынка онкотерапии в 2024 году; прогнозируется рост рака дыхательной системы/легких со среднегодовым темпом роста 11,1% в период 2025-2030 годов.

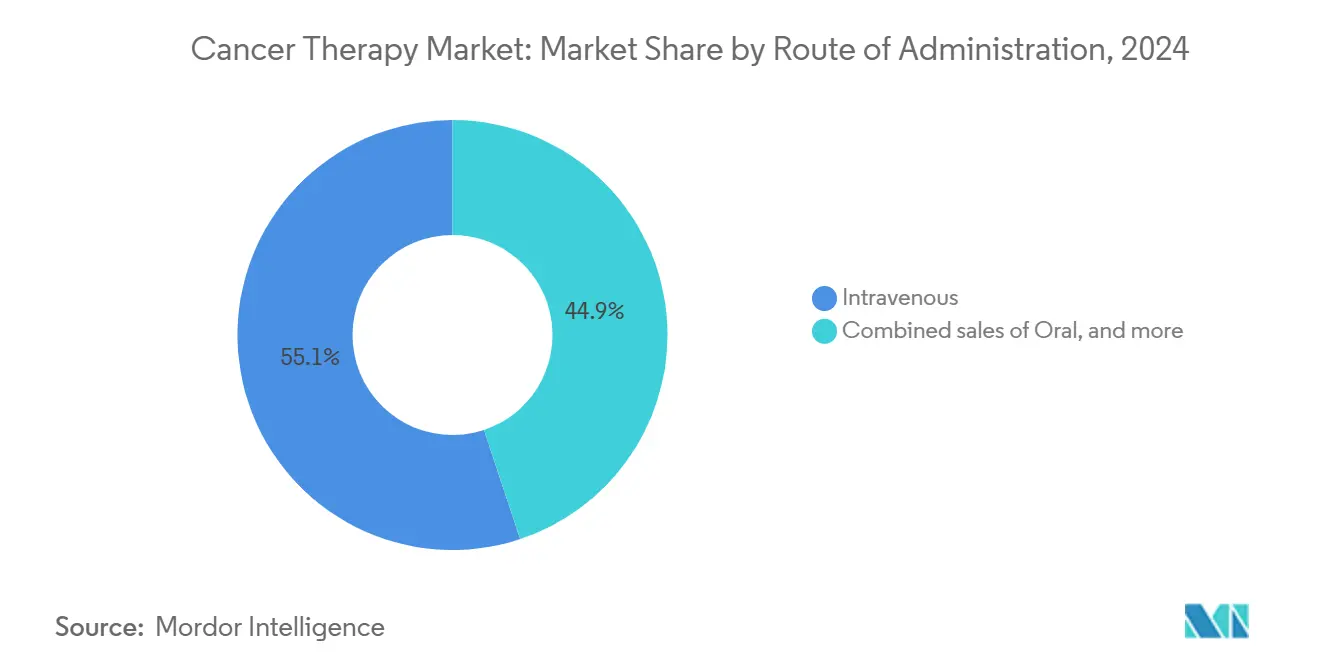

- По способу введения внутривенная доставка захватила 55,1% размера рынка онкотерапии в 2024 году, тогда как внутриопухолевая доставка должна вырасти со среднегодовым темпом роста 12,7% к 2030 году.

- По конечному пользователю больницы занимали 62,4% доли рынка онкотерапии в 2024 году, в то время как ожидается, что домашний уход зарегистрирует среднегодовой темп роста 11,7% до 2030 года.

- По географии Северная Америка доминировала с 43,0% рынка онкотерапии в 2024 году; ожидается, что Азиатско-Тихоокеанский регион покажет самый высокий региональный среднегодовой темп роста 11,2% в течение 2025-2030 годов.

Тенденции и аналитика глобального рынка онкотерапии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Тумор-агностические одобрения, расширяющие показания | +2.5% | Глобально | Среднесрочная перспектива (2-4 года) |

| Портфель клеточной и генной терапии превышает 2000 исследований | +3.0% | Глобально | Долгосрочная перспектива (≥4 года) |

| Регуляторы используют данные реального мира в Азии | +1.8% | Азия | Краткосрочная перспектива (≤2 года) |

| Совместные запуски сопутствующей диагностики ускоряют выход на рынок | +1.2% | США, ЕС, Азия | Среднесрочная перспектива (2-4 года) |

| Модели объединения онкологических препаратов набирают обороты в коммерческих плательщиковых системах США | +1.5% | США | Краткосрочная перспектива (≤2 года) |

| Расширение контрактной разработки и производства в АТЭС способствует экономически эффективному производству | +1.7% | Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥4 года) |

| Источник: Mordor Intelligence | |||

Тумор-агностические и основанные на биомаркерах терапии

Одобрения, нацеленные на геномные изменения, а не на ткань происхождения, меняют клиническую практику: к 2024 году было одобрено восемь тумор-агностических агентов, включая fam-trastuzumab deruxtecan-nxki и repotrectinib[1]PDQ Adult Treatment Editorial Board, "PDQ Agnostic Cancer Therapies," Национальный институт рака, cancer.gov. Данные реального мира показывают, что 21,5% пациентов являются потенциальными кандидатами, что расширяет рынок онкотерапии и стимулирует адаптивные дизайны исследований. Фармацевтические фирмы теперь приоритизируют сопутствующую диагностику на ранних стадиях разработки, чтобы соответствовать этим путям персонализированной медицины и снизить риск отсева на поздних стадиях. Этот подход также катализирует межопухолевые комбинационные исследования, которые могут дополнительно увеличить адресуемую популяцию пациентов.

Клеточная и генная терапия ускоряют рост портфеля

Инвестиции в клеточные и генные модальности подскочили на 30% в 2024 году до 15,2 млрд долл. США. Более 2000 активных исследований и 3000 разработчиков подчеркивают импульс этой модальности. Одобрение lifileucel (Amtagvi) в феврале 2024 года стало первой терапией инфильтрирующими опухоль лимфоцитами для солидных опухолей, достигнув 31,5% объективного ответа. Тринадцать из 15 крупнейших фармацевтических фирм теперь сообщают о специализированных подразделениях CGT, отражая долгосрочную приверженность этой прорывной платформе.

Данные реального мира ускоряют региональный доступ

Японское агентство по фармацевтическим препаратам и медицинским устройствам и Китайское национальное управление по медицинским продуктам все чаще принимают данные реального мира для поддержки дополнительных онкологических заявок, сокращая время рассмотрения на 20-30% по сравнению с традиционными путями[2]G.W. Sledge et al., "Real-World Evidence Provides Clinical Insights into Tissue-Agnostic Therapeutic Approvals," Nature Communications, nature.com. Паназиатские адаптированные руководящие принципы ESMO стремятся гармонизировать требования к молекулярному тестированию, потенциально смягчая существующие диспропорции в лечении по всей Азии. Этот регулятивный прагматизм не только стимулирует местные инновации, но и создает референтные рамки для развивающихся рынков Юго-Восточной Азии.

Сопутствующая диагностика улучшает точность и скорость

FDA подчеркивает, что сопутствующая диагностика (CDx) является обязательной, когда ее отсутствие может привести к серьезным проблемам безопасности[3]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Companion Diagnostics," fda.gov. Ускоренная со-разработка CDx теперь сокращает типичный разрыв между одобрением препарата и диагностики с 18 месяцев до менее чем 6 месяцев. Анализ nAbCyte от Labcorp, поддерживающий генную терапию гемофилии B от Pfizer, подчеркнул готовность регуляторов одобрить первые в своем классе анализы. Однако 10 таргетных агентов получили одобрение без соответствующего CDx в течение 2020-2024 годов, указывая на продолжающиеся пробелы в согласовании.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Финансовая токсичность, приводящая к отказу от лечения | -2.60% | Глобально | Краткосрочная перспектива (≤2 года) |

| Узкие места производства вирусных векторов, ограничивающие предложение | -1.90% | США, ЕС | Долгосрочная перспектива (≥4 года) |

| Расходящиеся критерии оценки стоимости HTA, задерживающие доступ к рынку | -1.50% | Европа, Канада, Австралия | Среднесрочная перспектива (2-4 года) |

| Механизмы резистентности к иммунотерапии, подрывающие долгосрочную эффективность при солидных опухолях | -2.10% | Глобально | Долгосрочная перспектива (≥4 года) |

| Источник: Mordor Intelligence | |||

Эскалация финансовой токсичности

Семьдесят пять процентов онкологических пациентов ищут помощь с доплатами, и 42,0% сообщают о серьезном финансовом напряжении. При лейкемии 75,0% пациентов, подходящих для трансплантации, испытывают дистресс, который может задержать или сократить лечение. Молодые взрослые с большими семьями непропорционально затронуты, часто снижая приверженность к лекарствам. Немногие системы здравоохранения предлагают систематический скрининг финансового дистресса, оставляя место для политических интервенций для обеспечения доступа, поскольку высокозатратные схемы становятся стандартом медицинской помощи.

Узкие места производственных мощностей

Восемь одобренных FDA вирус-векторных генных терапий и 145 кандидатов на поздних стадиях разработки напрягают существующую производственную инфраструктуру. Нестандартизированные восходящие процессы и трудоемкие этапы очистки препятствуют масштабированию, особенно для клеточных терапий солидных опухолей, которые требуют больших объемов векторов. Спонсоры теперь исследуют модульные производства и интенсифицированные биореакторы для улучшения выходов, однако значимое облегчение мощностей маловероятно до 2028 года, умеряя краткосрочное расширение рынка онкотерапии.

Сегментный анализ

По типу терапии: таргетные модальности сохраняют лидерство

Таргетная терапия командовала 37,0% рынка онкотерапии в 2024 году, отражая сильное доверие клиницистов к агентам, которые подавляют специфические молекулярные драйверы. Восемь тумор-агностических одобрений с 2017 года закрепляют это доминирование, в то время как антитело-лекарственные конъюгаты и ингибиторы тирозинкиназы продолжают расширять показания. Иммунотерапия является самым быстрорастущим сегментом, подкрепленная прорывами, такими как lifileucel и усовершенствования CAR-T. Напротив, роль химиотерапии сдвигается к комбинационной основе в прецизионных схемах, усиливая эволюцию к молекулярно направленному уходу.

Размер рынка онкотерапии для иммунотерапий, согласно прогнозу, вырастет с 58 млрд долл. США в 2024 году до 120 млрд долл. США к 2030 году, что соответствует среднегодовому темпу роста 14,9%. Ингибиторы контрольных точек лидируют в единичных продажах, однако биспецифические антитела следующего поколения добавляют инкрементальный рост. Конкурентная интенсивность высока, с более чем 500 продолжающимися исследованиями PD-1/L1. Компании дифференцируются через новые мишени (например, TIGIT, LAG-3) и подкожные формулировки для продления жизненных циклов брендов.

По типу рака: онкология молочной железы остается центром

Лечение рака молочной железы генерировало 18,2% размера рынка онкотерапии в 2024 году, закрепляя позицию категории как барометра клинических инноваций. Азия составляет почти половину глобальной заболеваемости раком молочной железы, стимулируя регион-специфические исследования гормон-рецептор-позитивных подтипов. Следуют раки крови, движимые CAR-T и биспецифическими антителами. Одобрение FDA в марте 2025 года obecabtagene autoleucel, который показал 63% полной ремиссии при рефрактерной B-клеточной ОЛЛ, иллюстрирует трансформационный потенциал клеточных терапий.

При раке легких позитивность тестов ALK, EGFR и ROS1 теперь диктует выбор первой линии, закрепляя устойчивый сдвиг от эмпирической химиотерапии к генотип-соответствующим схемам. Мутационная нагрузка опухоли и нацеливание на KRAS G12C дополнительно расширяют инструментарий прецизионной онкологии, поддерживая рост спроса в этом высокоинцидентном сегменте рынка онкотерапии.

По способу введения: удобство набирает почву

Внутривенная доставка сохранила 55,1% рынка онкотерапии в 2024 году благодаря укоренившимся сетям инфузионных центров и портфелю, полному моноклональных антител. Одобрение в декабре 2024 года подкожного ниволумаба доказало неинфериорность внутривенному дозированию, предлагая более короткое время в кресле и меньше инфузионных реакций. Аналогичные переходы ожидаются для других ингибиторов контрольных точек, потенциально снижая долю внутривенного введения на 450 базисных пунктов к 2030 году.

Внутриопухолевые инъекции появляются для онколитических вирусов и локализованных иммунотерапий. Доклинические данные указывают на в 2-3 раза более высокие внутриопухолевые концентрации препарата, чем системные пути, вдохновляя спонсоров на испытание депо-формулировок. Пероральные малые молекулы остаются релевантными, особенно для хронических схем, однако их рост ограничен проблемами биодоступности для больших биологических препаратов.

По конечному пользователю: специализированные учреждения растут

Больницы контролировали 62,4% доли рынка онкотерапии в 2024 году благодаря своим комплексным инфузионным возможностям и доступу к мультидисциплинарным командам медицинской помощи. Появление терапии инфильтрирующими опухоль лимфоцитами требует процессинговых сьютов уровня биобезопасности, усиливая доминирование крупных центров. Специализированные клиники, однако, зафиксировали самый быстрый рост. Они используют экономные операционные модели для предоставления стандартизированных инфузионных услуг, привлекая плательщиков, стремящихся к сдерживанию затрат.

Рамки центр-спица расширяются в Азии, где третичные центры обучают спутниковые клиники для местного введения поддерживающих циклов. Этот подход смягчает транспортные нагрузки и соответствует целям системы здравоохранения по децентрализации онкологических услуг. Цифровые платформы координации медицинской помощи помогают удаленно управлять токсичностями, поддерживая безопасное внедрение сложных схем за пределами крупных городских больниц.

Географический анализ

Северная Америка составляла 43,0% рынка онкотерапии в 2024 году, поддерживаемая глубокими портфелями клинических исследований и широким страховым покрытием. США лидировали в одобрениях первого в классе, с FDA, одобрившим 29 онкологических заявлений только в 2024 году. Даже так, расходы пациентов из собственного кармана часто превышают 20% дохода домохозяйства, усиливая общественные дебаты о ценообразовании, основанном на стоимости.

Азия является самым быстрорастущим регионом, с ожидаемым среднегодовым темпом роста рынка онкотерапии 11,2% к 2030 году. Выпуск онкологических исследований Китая теперь превышает таковой в США. Правительственные стимулы, такие как ваучеры приоритетного рассмотрения и реформы централизованных закупок, направлены на ускорение местных инноваций при сдерживании ценовой инфляции. Юго-Восточная Азия ожидает 2,03 миллиона новых случаев ежегодно к 2050 году, подчеркивая острые потребности в скрининговых программах и более широком доступе к молекулярному тестированию.

Европа сохраняет значительную долю индустрии онкотерапии, поддерживаемую универсальными системами здравоохранения и совместными исследовательскими сетями. Европейское агентство лекарственных средств недавно выпустило гармонизированное руководство по оценке CDx, облегчая внедрение прецизионной медицины. Тем временем Ближний Восток, Африка и Южная Америка составляют развивающиеся кластеры. Эти рынки инвестируют в партнерства по передаче технологий для стимулирования местного производства биологических препаратов, тем самым повышая доступность и устойчивость поставок.

Конкурентная среда

Рынок онкотерапии высоко конкурентен, закреплен Roche, Bristol Myers Squibb, AstraZeneca и Novartis, каждая из которых поддерживает мультимиллиардные онкологические франшизы. Широта портфеля и интеграция сопутствующей диагностики укрепляют их масштабные преимущества. Для расширения покрытия модальностей эти инкумбенты ведут болт-он приобретения; например, выкуп AstraZeneca в 2024 году стартапа антитело-лекарственных конъюгатов расширил ее портфель солидных опухолей.

Специализированные биотехнологические фирмы являются разрушительными силами, часто опережая более крупных коллег в антитело-лекарственных конъюгатах, биспецифических антителах и радиолигандных терапиях. Пятилетние среднегодовые темпы роста для этих модальностей достигают 40-48%, значительно превышая общий рост рынка онкотерапии. Конкурентное позиционирование все больше дифференцируется производственной гибкостью, особенно в мощности вирусных векторов, где ранние участники обеспечивают критические преимущества поставок.

Платформы искусственного интеллекта (ИИ) теперь поддерживают идентификацию мишеней и оптимизацию участков исследований, сокращая временные рамки открытий. Партнерства между ИИ-компаниями и средними фармацевтическими компаниями иллюстрируют сдвиг к генерации активов, основанной на данных. В течение следующего десятилетия фирмы, способные интегрировать ИИ с мокрой валидацией лаборатории и глобальными производственными сетями, вероятно, получат долю на рынке онкотерапии.

Лидеры глобальной индустрии онкотерапии

-

F. Hoffmann-La Roche AG

-

Bristol Myers Squibb

-

Johnson & Johnson (Janssen)

-

Merck & Co., Inc.

-

AstraZeneca PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2025: Akeso получила одобрение FDA для penpulimab-kcqx для лечения продвинутой назофарингеальной карциномы, позиционируя фирму как транстихоокеанского претендента для нишевых показаний с высокой неудовлетворенной потребностью, но ограниченной коммерческой конкуренцией

- Ноябрь 2024: Autolus Therapeutics получила разрешение FDA для Aucatzyl (obecabtagene autoleucel) при рецидивирующем или рефрактерном B-клеточном остром лимфобластном лейкозе, демонстрируя 63% полную ремиссию в ключевых исследованиях.

- Март 2025: FDA одобрило tislelizumab-jsgr (Tevimbra) для рака пищевода, сообщив медианную общую выживаемость 16,8 месяцев.

- Март 2025: Pembrolizumab (Keytruda) добавил показание HER2-положительного рака желудка с медианной общей выживаемостью 20,1 месяца в регистрационных исследованиях.

- Март 2025: Cabozantinib (Cabometyx) получил одобрение для нейроэндокринных опухолей, достигнув медианной выживаемости без прогрессирования 13,8 месяцев.

- Апрель 2024: Ciltacabtagene autoleucel (cilta-cel) был одобрен для лечения более ранней линии при множественной миеломе, показав 74% снижение риска прогрессирования заболевания или смерти против стандартного ухода.

- Декабрь 2024: Подкожный ниволумаб (Opdivo Qvantig) стал первым PD-1 ингибитором, доступным в подкожной формулировке по всем ранее одобренным показаниям для солидных опухолей у взрослых, зарегистрировав неинфериорную фармакокинетику относительно внутривенного аналога.

Область применения отчета по глобальному рынку онкотерапии

Согласно области применения отчета, онкотерапия представляет собой лекарственные средства, которые препятствуют росту и увеличению рака, вмешиваясь в специфические молекулы, такие как ДНК или белки, которые участвуют в развитии или расширении раковых клеток. Эти терапии включают хирургию, химиотерапию, лучевую терапию, иммунотерапию и другие.

Рынок онкотерапии сегментирован по типу терапии, типу рака, способу введения, конечному пользователю и географии. По типу терапии рынок сегментирован как химиотерапия, таргетная терапия, иммунотерапия, гормональная терапия и другие типы лечения. По типу рака включает рак крови, рак молочной железы, рак простаты, рак желудочно-кишечного тракта, гинекологический рак, рак дыхательной системы/легких и другие типы рака. Способ введения включает внутривенный, пероральный, подкожный и внутриопухолевый. По конечному пользователю рынок сегментирован на больницы, специализированные клиники и центры онкологии и лучевой терапии. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Для каждого сегмента определение размера и прогнозы рынка выполнены на основе стоимости (долл. США).

| Химиотерапия |

| Таргетная терапия |

| Иммунотерапия |

| Гормональная терапия |

| Другие типы лечения |

| Рак крови |

| Рак молочной железы |

| Рак простаты |

| Рак желудочно-кишечного тракта |

| Гинекологический рак |

| Рак дыхательной системы/легких |

| Другие типы рака |

| Внутривенный |

| Пероральный |

| Подкожный |

| Внутриопухолевый |

| Больницы |

| Специализированные клиники |

| Центры онкологии и лучевой терапии |

| Домашний уход |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу терапии | Химиотерапия | |

| Таргетная терапия | ||

| Иммунотерапия | ||

| Гормональная терапия | ||

| Другие типы лечения | ||

| По типу рака | Рак крови | |

| Рак молочной железы | ||

| Рак простаты | ||

| Рак желудочно-кишечного тракта | ||

| Гинекологический рак | ||

| Рак дыхательной системы/легких | ||

| Другие типы рака | ||

| По способу введения | Внутривенный | |

| Пероральный | ||

| Подкожный | ||

| Внутриопухолевый | ||

| По конечному пользователю | Больницы | |

| Специализированные клиники | ||

| Центры онкологии и лучевой терапии | ||

| Домашний уход | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка онкотерапии?

Рынок онкотерапии составляет 243,62 млрд долл. США в 2025 году и, согласно прогнозу, достигнет 403,99 млрд долл. США к 2030 году.

Какой тип терапии занимает наибольшую долю?

Таргетная терапия лидирует с 37,0% долей рынка онкотерапии благодаря своей точности в адресации специфических для опухоли молекулярных драйверов.

Почему Азия является самым быстрорастущим регионом?

Среднегодовой темп роста Азии 11,2% связан с растущей заболеваемостью раком, расширяющейся инфраструктурой здравоохранения и принятием регуляторами данных реального мира, что ускоряет одобрение препаратов.

Насколько значительна финансовая токсичность в онкологической помощи?

Исследования показывают, что 75% пациентов ищут помощь с доплатами, а 42% страдают от серьезного финансового бремени, иногда приводящего к отказу от лечения.

Какие недавние инновации модальности достигли рынка?

Одобрения lifileucel (терапия инфильтрирующими опухоль лимфоцитами) и подкожного ниволумаба выделяют достижения в клеточной терапии и удобных для пациентов формулировках.

Какие способы введения набирают популярность помимо внутривенного?

Подкожная и внутриопухолевая доставка растут; подкожный ниволумаб продемонстрировал неинфериорную эффективность с более короткими визитами в клинику по сравнению с внутривенным дозированием.

Последнее обновление страницы: