Размер и доля мирового рынка криотерапии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Размер Рынка (2025) | 339.94 Миллион долларов США |

| Размер Рынка (2030) | 464.61 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.92% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ мирового рынка криотерапии от Mordor Intelligence

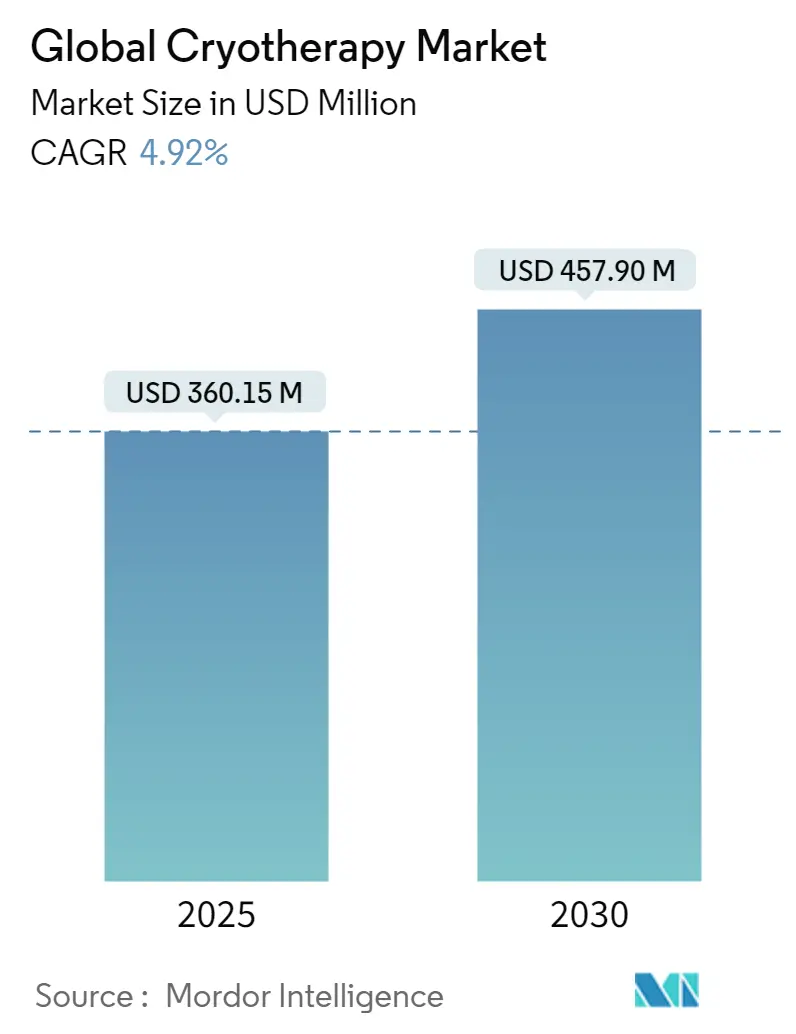

Размер мирового рынка криотерапии составил 360,15 млрд долл. США в 2025 году, и прогнозируется его достижение 457,90 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 4,92% в период 2025-2030 гг. Траектория подчеркивает, как рынок криотерапии смещается от специализированного медицинского использования к широкому внедрению в сфере велнеса, поддерживаемому ростом дерматологических процедур, неинвазивного управления болью и расширением франчайзинговых сетей. Инновации оборудования, снижающие потребление азота, развивающиеся электрические системы и платформы для восстановления спортсменов с богатыми данными расширяют клиническое и потребительское признание. Северная Америка в настоящее время занимает наивысшую региональную долю, однако рынок криотерапии начинает перебалансироваться, поскольку Азиатско-Тихоокеанский регион демонстрирует самый быстрый региональный среднегодовой темп роста, выигрывая от расходов на городской велнес и масштабов местного производства. Регуляторная двойственность также формирует рост: целевые устройства получают одобрение FDA, в то время как камеры для всего тела остаются только в сфере велнеса, определяя стратегии ценообразования, возмещения и выхода на рынок.

Ключевые выводы отчета

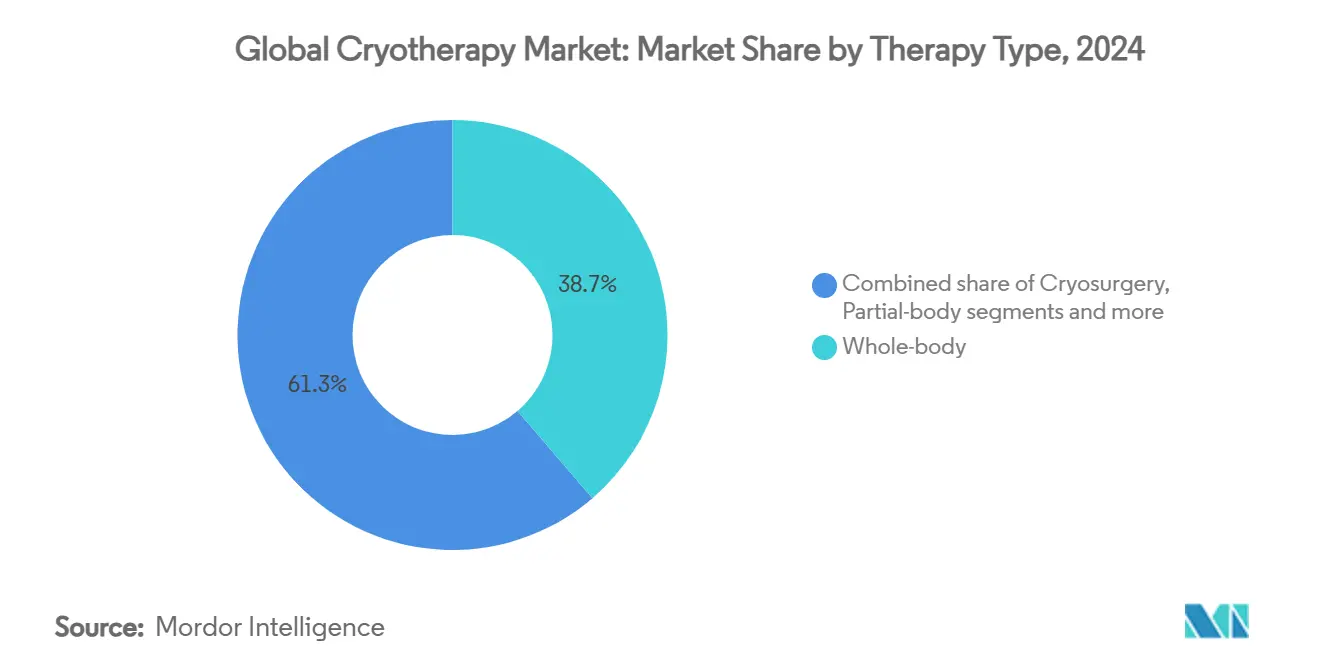

- По применению дерматология занимала 31,20% доли выручки в 2024 году, тогда как прогнозируется рост онкологии на 5,65% среднегодовых до 2030 года.

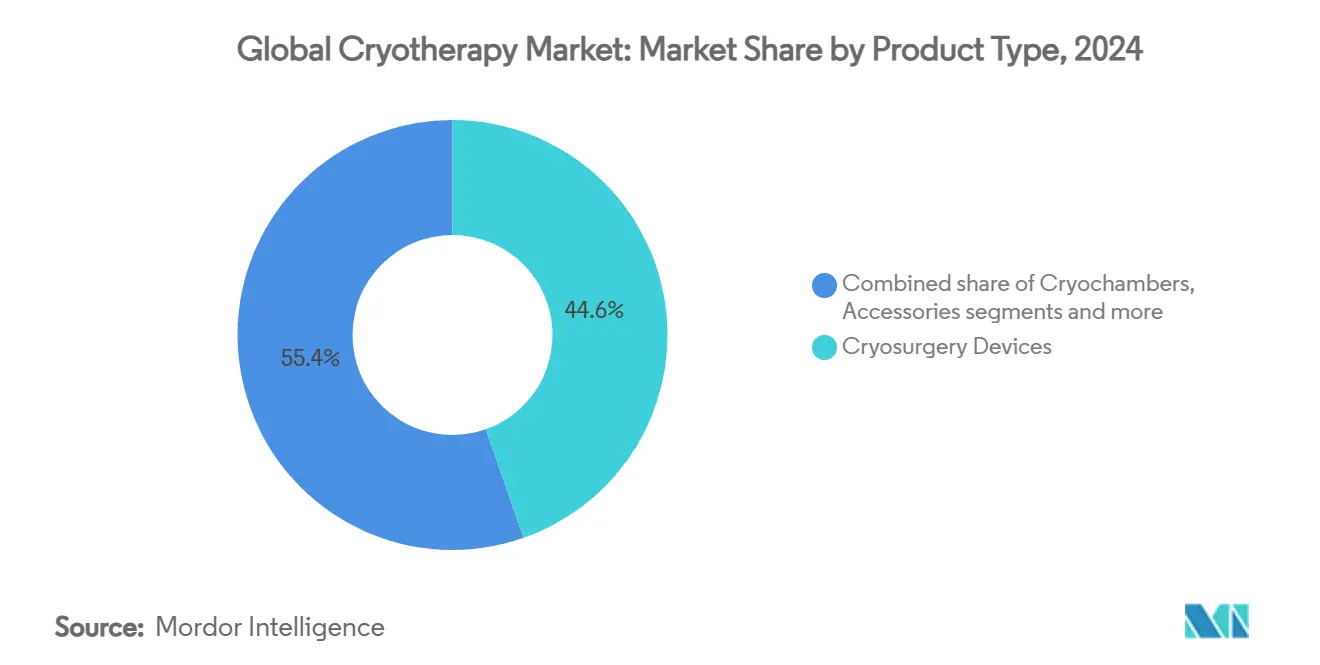

- По типу продукта устройства лидировали с 44,00% доли рынка криотерапии в 2024 году; прогнозируется рост расходных материалов на 5,29% среднегодовых до 2030 года.

- По конечным пользователям больницы и специализированные клиники составляли 53,82% размера рынка криотерапии в 2024 году; CDMO/CMO демонстрируют наивысший ожидаемый среднегодовой темп роста 6,45% на 2025-2030 гг.

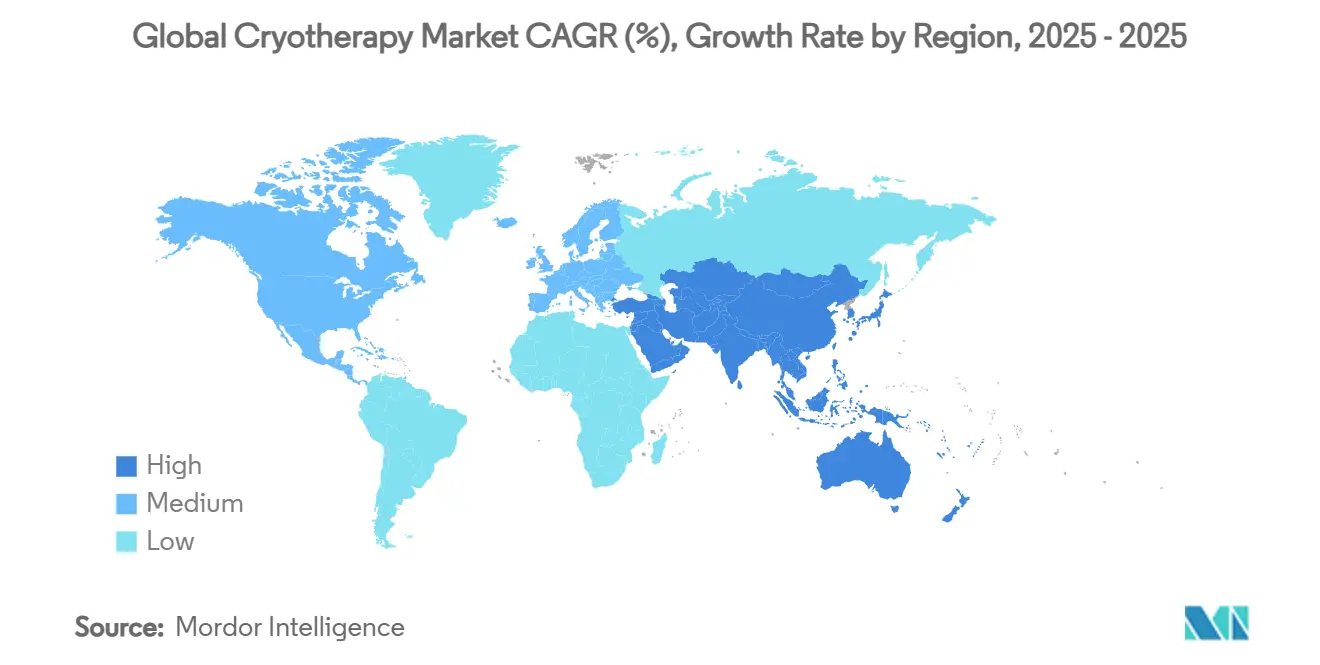

- По географии Северная Америка занимала 42,23% выручки 2024 года, в то время как Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 6,89% до 2030 года.

Тенденции и инсайты мирового рынка криотерапии

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрый рост дерматологических и косметических процедур | +1.2% | Глобально, с концентрацией в Северной Америке и Западной Европе | Средний срок (2-4 года) |

| Растущее предпочтение неинвазивных методов обезболивания | +0.9% | Глобально, распространение из развитых на развивающиеся рынки | Долгий срок (≥ 4 лет) |

| Масштабирование центров криотерапии всего тела через франчайзинг | +0.8% | Основа в Северной Америке, расширение в Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 лет) |

| Расширение покрытия Medicare и частных страховщиков | +0.6% | Северная Америка, отдельные рынки ЕС | Долгий срок (≥ 4 лет) |

| Интеграция данных восстановления спортсменов в носимые устройства | +0.4% | Глобально, раннее внедрение в Северной Америке | Средний срок (2-4 года) |

| Поставка жидкого азота через заводы зеленого аммиака | +0.3% | Глобально, с акцентом на регионы, ориентированные на устойчивость | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрый рост дерматологических и косметических процедур

Дерматологические клиники переходят от общих заявлений о велнесе к научно обоснованным методам лечения, которые позволяют устанавливать премиальные цены и получать признание страховщиков. Коды биллинга Medicare для крионевролиза теперь возмещают холодовую абляцию нервов, расширяя внедрение врачами. Криофейшлы стоимостью 50-300 долл. США за посещение расширяют доходы за пределы удаления поражений, в то время как контролируемая криотерапия показывает документированную эффективность против вирусных бородавок с холодовой крапивницей, зарегистрированной менее чем в 2% случаев. Растущий спрос пациентов, предсказуемое возмещение и низкие показатели осложнений укрепляют дерматологию как якорный случай использования на рынке криохирургии.

Растущее предпочтение неинвазивных методов обезболивания

Мета-анализ Nature 2025 года по 11 рандомизированным испытаниям подтвердил, что криотерапия всего тела снижала провоспалительный IL-1β и повышала противовоспалительный IL-10, подтверждая обезболивающие заявления. Врачи теперь рекомендуют холодовую терапию как дополнение при артрите, фибромиалгии и послеоперационной боли, снижая зависимость от опиоидов. Спортивная медицина внедрила криотерапию как основное направление, поскольку носимые устройства отслеживают снижение лактата и креатинкиназы, помогая спортсменам точно настраивать периоды восстановления. Эта биомаркерная валидация поддерживает заметность рынка криохирургии в многодисциплинарных протоколах обезболивания.

Масштабирование центров криотерапии всего тела через франчайзинг

Франчайзи развертывают стандартизированные камеры, программное обеспечение и брендинг, которые сокращают периоды окупаемости по сравнению с отдельными клиниками. Restore Hyper Wellness и iCRYO иллюстрируют, как первоначальный капитал менее 1,3 млн долл. США может обеспечить развертывание нескольких точек. Немедицинская классификация в большинстве штатов США позволяет расширение без владения врачами, хотя такие штаты, как Колорадо, требуют надзора, а Невада устанавливает возрастные ограничения. Воспроизводимость модели теперь мигрирует в Азиатско-Тихоокеанский регион и отдельные рынки ЕС, расширяя присутствие рынка криохирургии и проникновение расходных материалов.

Расширение покрытия Medicare и частных страховщиков

Хотя большинство криохирургических велнес-услуг остаются с оплатой наличными, процедурные коды 0440T-0442T узаконивают целевой крионевролиз в рамках расписаний Medicare. Частные плательщики по-прежнему называют широкие охлаждающие устройства экспериментальными, однако селективные возмещения при хронической обструктивной болезни легких и невропатической боли показывают постепенное продвижение. По мере того как клинические испытания проясняют эффективность и компенсации затрат, ожидается улучшение принятия плательщиками, расширение застрахованной клиентской базы и стабилизация циклов доходов для рынка криохирургии.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Неблагоприятные события и судебные разбирательства по обморожению | -0.7% | Глобально, с повышенным воздействием на спорных рынках как Северная Америка | Короткий срок (≤ 2 лет) |

| Высокие капитальные затраты на многокамерные установки | -0.5% | Глобально, особенно влияет на развивающиеся рынки с ограничениями капитала | Средний срок (2-4 года) |

| Ужесточение правил выбросов фторуглеродов для криоспреев | -0.3% | Основа ЕС, расширение на другие развитые рынки | Долгий срок (≥ 4 лет) |

| Нарушения цепочки поставок азота в пики удобрений | -0.2% | Глобально, с острым воздействием в сельскохозяйственные сезоны | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Неблагоприятные события и судебные разбирательства по обморожению

Фатальная утечка азота в Париже в апреле 2025 года привлекла всемирное внимание к конструкции камер и вентиляции. Европейская ассоциация промышленных газов предупредила, что плохая вентиляция позволяет азоту вытеснять кислород, вызывая асфиксию. Файлы MAUDE FDA США включают обморожение и целлюлит, связанные с безрецептурными криоспреями. Страховые премии по ответственности растут там, где государственный надзор слаб, побуждая операторов модернизировать датчики кислорода и сигнализацию персонала, тем самым повышая структуры затрат по всему рынку криохирургии.

Высокие капитальные затраты на многокамерные установки

Одна азотная камера для всего тела стоит 40 000-50 000 долл. США, в то время как премиальные электрические камеры могут превышать 100 000 долл. США. Затраты на оснащение дьюарами, системами вытяжки и контроля безопасности могут удвоить потребности в капитале. Использование жидкого азота 4-10 литров за сессию по 0,50-1,50 долл. США за литр дополнительно сжимает маржу при снижении коэффициентов использования. Препятствия капитальных затрат замедляют независимых участников, стимулируют консолидацию и благоприятствуют крупным франшизам, которые договариваются о скидках поставщиков.

Сегментный анализ

По типу продукта: доминируют устройства, ускоряются расходные материалы

Устройства криотерапии генерировали 44,00% выручки 2024 года, подтверждая оборудоцентричную природу терапевтических холодовых модальностей. Контактные и спрейовые зонды для тканей служат дерматологии и онкологии, где критична сантиметровая точность. Электрические камеры теперь бросают вызов азотным моделям через более низкие эксплуатационные расходы и более тихую работу, расширяя неклиническое внедрение. Одновременно надежный поток расходных материалов закрепляет экономику поставщиков: жидкий азот, криогенные перчатки, датчики кислорода, фильтрующие картриджи и запасные уплотнители обеспечивают повторяющуюся маржу. Расходные материалы уже опережают устройства со среднегодовым темпом роста 5,29%, движимые многолокационными франшизами, которые закупают стандартизированные поставки оптом, укрепляя долговечную аннуитетную модель для рынка криотерапии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: дерматология удерживает лидерство, в то время как онкология ускоряется

Дерматология сохранила 31,20% доли благодаря устойчивому спросу на удаление поражений, криофейшлы и протоколы акне. Стабильное регуляторное руководство, низкие показатели неблагоприятных событий и четкие коды оплаты облегчают внедрение поставщиками. Онкология, расширяющаяся со среднегодовым темпом роста 5,65%, выигрывает от минимально инвазивного профиля криоабляции для почечных, печеночных и простатических опухолей и ее полезности в смягчении химиотерапевтически индуцированной нейропатии. Спрейовые системы COP-D дополнительно выделяют респираторные применения после одобрения FDA 2024 года[1]Source: National Emphysema Foundation, "Cryotherapy Spray for COPD Approved FDA," emphysemafoundation.org . Спортивное восстановление и хроническая боль вместе расширяют адресуемую базу рынка криотерапии, поскольку носимые устройства с богатыми данными нормализуют индивидуализированные режимы охлаждения.

По конечным пользователям: лидируют больницы, CDMO/CMO набирают обороты

Больницы и специализированные клиники накопили 53,82% расходов 2024 года, поскольку их существующая газовая инфраструктура и сертифицированный персонал снижают операционные барьеры. Учебные центры, такие как Johns Hopkins, продвигают ветеринарные испытания для совершенствования протоколов онкологии человека. Однако аутсорсинговые провайдеры-CDMO/CMO-демонстрируют среднегодовой темп роста 6,45%, поскольку OEM принимают рост с легкими активами. Аутсорсинг позволяет производителям устройств размещать сервисные присутствия в новых географических регионах без прямых капитальных вложений, модель, отражающая тенденции, наблюдаемые в визуализации и диализе, и повышающая сервисный уровень в рынке криотерапии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка захватила 42,23% стоимости 2024 года. Высокий располагаемый доход, зрелая спортивная медицина и благоприятное регулирование франчайзинга поддерживают устойчивый спрос. Федеральный код рассматривает азотные камеры как велнес-устройства, исключая предрыночный обзор устройств FDA для немедицинского маркетинга, тем самым ускоряя развертывание. Тем не менее, изменчивость среди требований штатов-надзор врачей в Колорадо, возрастные пороги в Неваде-добавляет сложность соблюдения, которая благоприятствует общенациональным операторам, способным адаптировать протоколы.

Азиатско-Тихоокеанский регион представляет самую быстрорастущую территорию со среднегодовым темпом роста 6,89% до 2030 года. Урбанизация, растущий доход среднего класса и всплеск бутиковых велнес-сетей стимулируют внедрение. Япония поддерживает статус раннего движителя, используя десятилетия данных по ревматоидному артриту для расширения общественного принятия холодовой терапии. Китай и Южная Корея ускоряют местное производство камер, сокращая импортные пошлины и сокращая время поставки. Региональные операторы интегрируют криотерапию с лицевой эстетикой и традиционной медициной, создавая гибридные потребительские предложения, которые расширяют рынок криотерапии.

Европа поддерживает устойчивый рост, но сталкивается с усиленным надзором безопасности после фатальной утечки азота в апреле 2025 года. Национальные агентства профессионального здоровья теперь разрабатывают руководящие принципы, которые требуют систем мониторинга кислорода и сертификации персонала. Одновременно климатическое законодательство ЕС стимулирует принятие азота, полученного из зеленого аммиака, и криоспреев с низким ПГП. Западноевропейские велнес-центры получают прибыль от состоятельной клиентуры, в то время как восточноевропейские частные больницы вводят криоабляционные люксы, привязанные к структурным фондам ЕС, балансируя инвестиции в безопасность с клиническим спросом.

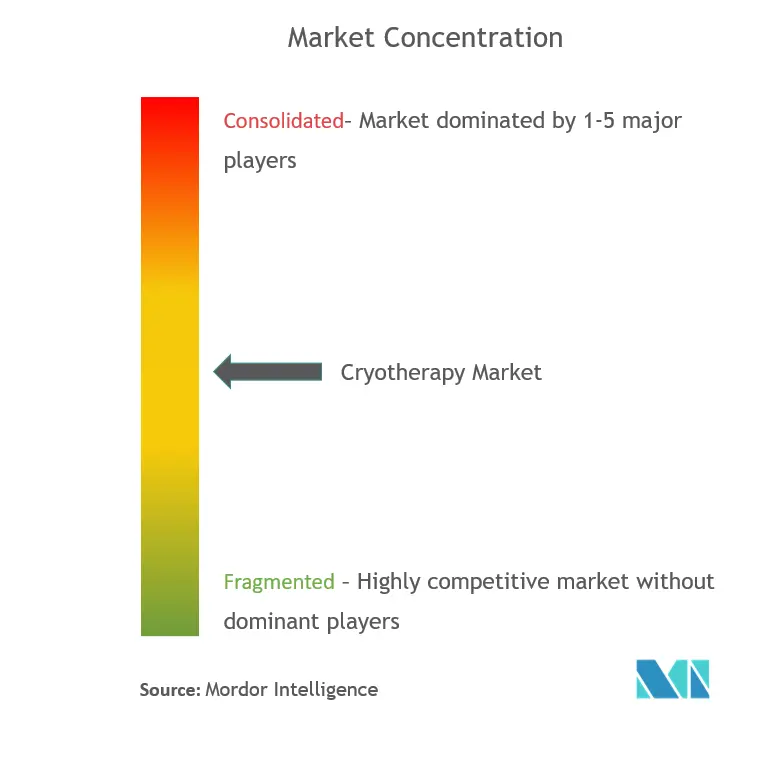

Конкурентный ландшафт

Конкуренция охватывает три уровня-производство оборудования, франчайзинговая доставка услуг и интеграция цифровых носимых устройств-что приводит к умеренно фрагментированной структуре. CRYONiQ, MECOTEC, Cryomed и °CRYO Science входят в число ведущих поставщиков устройств. Совместно они отгрузили чуть менее 20% мировых камер и зондов в 2024 году. Электрические камеры, которые исключают хранение азота на объекте, продвигаемые MECOTEC, угрожают разрушить устоявшиеся азотные модели, сокращая расходы на расходные материалы.

Франчайзинговые операторы, такие как Restore Hyper Wellness, iCRYO и Degree Wellness, стремятся к расширению присутствия через готовые локации, поддерживаемые стандартизированными операционными руководствами[2]Source: MECOTEC GmbH, "German MECOTEC and Restore Hyper Wellness Announce Strategic Partnership," mecotec.net . Degree Wellness сочетает криотерапию с IV-капельницами, красносветовой терапией и инфракрасными саунами, производя средние валовые продажи в размере 565 260 долл. США на локацию в 2023 году. Партнерство MECOTEC с Restore в сентябре 2024 года зафиксировало размещение оборудования на 233+ торговых точках, иллюстрируя вертикальное сцепление, которое обеспечивает доступ к каналам, гарантируя обновления оборудования для франчайзи.

Технологические фирмы, включая Nike и Hyperice, вставляют криогенную функциональность в умную одежду и портативные охладители. Их центрированные на данных экосистемы собирают метрики использования, питают облачные панели и стимулируют повторяющиеся программные подписки. Это слияние размывает границы между долговечными устройствами и цифровым здоровьем, побуждая традиционных производителей камер встраивать модули IoT для сохранения конкурентоспособности. Поставщики, которые мастерски владеют как надежностью оборудования, так и облачной аналитикой, пользуются защищенным преимуществом на развивающемся рынке криотерапии.

Мировые лидеры отрасли криотерапии

-

Impact Cryotherapy

-

Quantum Cryogenics

-

CryoConcepts LP.

-

Zimmer MedizinSysteme GmbH

-

Boston Scientific Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: ColdVentures завершил раунд посевного финансирования на оценку 2,5 млн долл., разрабатывая медицинское устройство FDA Class 1 ColdVest.

- Сентябрь 2024: MECOTEC и Restore Hyper Wellness заключили многолетнее соглашение, охватывающее электрические камеры на 233+ объектах Restore

Область применения отчета о мировом рынке криотерапии

Согласно области применения отчета, криотерапия также известна как криоабляция, криохирургия, таргетная криоабляционная терапия и чрескожная криотерапия. Криотерапия является минимально инвазивным методом, который использует экстремальный холод для заморозки и разрушения инфицированных тканей или клеток. Рынок криотерапии сегментирован по продукту (устройства криохирургии (контактные тканевые зонды, тканевые спрей-зонды и эпидермальные и подкожные устройства криоабляции), локализованные устройства криотерапии, криокамеры и криосауны), применению (хирургические применения (онкология, кардиология, дерматология и другие хирургические применения), управление болью и восстановление, здоровье и красота), конечному пользователю (больницы и центры криотерапии) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (млн долл. США) для вышеупомянутых сегментов.

| Устройства | Контактные тканевые зонды |

| Тканевые спрей-зонды | |

| Эпидермальные и подкожные устройства криоабляции | |

| Криокамеры | |

| Криогенные газы и расходные материалы | |

| Аксессуары |

| Онкология |

| Дерматология |

| Кардиология |

| Управление болью и спортивное восстановление |

| Другие применения |

| Все тело |

| Частичное тело |

| Локализованная / ледяная терапия |

| Криохирургия |

| Больницы и специализированные клиники |

| Амбулаторные хирургические центры |

| Другие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| АТЭС | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная АТЭС | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Устройства | Контактные тканевые зонды |

| Тканевые спрей-зонды | ||

| Эпидермальные и подкожные устройства криоабляции | ||

| Криокамеры | ||

| Криогенные газы и расходные материалы | ||

| Аксессуары | ||

| По применению | Онкология | |

| Дерматология | ||

| Кардиология | ||

| Управление болью и спортивное восстановление | ||

| Другие применения | ||

| По типу терапии | Все тело | |

| Частичное тело | ||

| Локализованная / ледяная терапия | ||

| Криохирургия | ||

| По конечному пользователю | Больницы и специализированные клиники | |

| Амбулаторные хирургические центры | ||

| Другие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| АТЭС | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная АТЭС | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик мировой рынок криотерапии?

Размер рынка криотерапии достиг 360,15 млрд долл. США в 2025 году и прогнозируется достичь 457,90 млрд долл. США к 2030 году.

2. Какой сегмент применения лидирует на рынке криохирургии?

Дерматология лидирует с 31,20% доли выручки в 2024 году, движимая удалением поражений, криофейшлами и протоколами акне.

3. Какой регион растет быстрее всех на рынке криохирургии?

Азиатско-Тихоокеанский регион показывает самый быстрый рост со среднегодовым темпом роста 6,89% до 2030 года, поскольку внедрение городского велнеса и местное производственное масштабирование ускоряют принятие.

4. Насколько фрагментирована конкуренция на рынке криохирургии?

Ни один поставщик не превышает 10% доли; топ-пять занимают чуть более 60%, что дает умеренный показатель концентрации 6.

5. Какой ключевой драйвер поддерживает долгосрочный рост?

Расширяющиеся клинические доказательства и коды биллинга для управления болью и респираторных применений расширяют покрытие страховщиков, способствуя устойчивому спросу.

Последнее обновление страницы: