Размер и доля глобального рынка частичной терапии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.76 Миллиардов долларов США |

| Размер Рынка (2030) | 2.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.15% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка частичной терапии от Mordor Intelligence

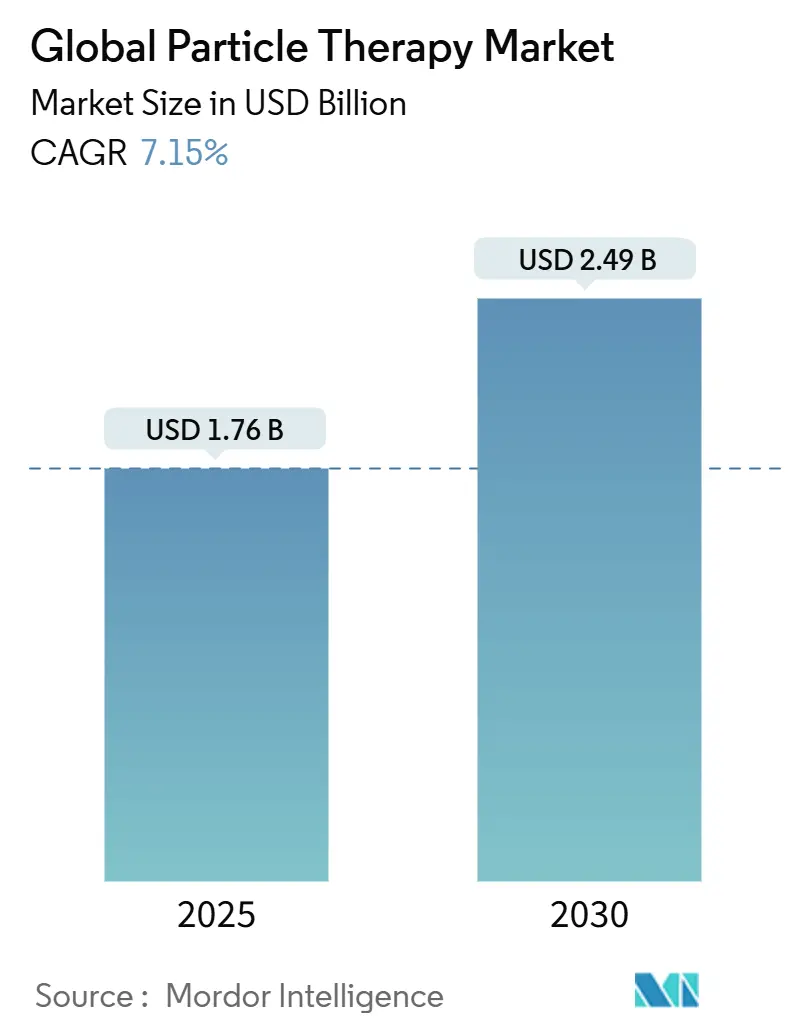

Рынок частичной терапии составляет 1,76 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 2,49 млрд долл. США к 2030 году, что отражает здоровый CAGR 7,15%. Текущий рост обусловлен устойчивыми инвестициями в оборудование прецизионной онкологии, постоянным ростом глобальной заболеваемости раком и непрерывными улучшениями возмещения расходов, которые расширяют право пациентов на лечение. Поставщики захватывают спрос через компактные однокомнатные системы, которые сокращают бюджеты на строительные работы до 60%, позволяя больницам среднего размера выходить на рынок без строительства многокомнатных бункеров. Клинический импульс за FLASH-дозовой доставкой дополнительно увеличивает общий адресуемый пул пациентов, поскольку сверхвысокие дозовые скорости завершают лечение за миллисекунды и снижают токсичность для нормальных тканей - преимущество, которое находит отклик как у педиатрических, так и у взрослых когорт. Поддерживающая политическая среда - особенно местные определения покрытия Medicare 2024 года и включение углеродно-ионной терапии в национальное страхование Японии - обеспечивает краткосрочную определенность доходов, в то время как инструменты планирования на основе искусственного интеллекта ослабляют узкие места в рабочих процессах, создаваемые нехваткой рабочей силы. В совокупности эти факторы поддерживают позитивный прогноз рынка частичной терапии и сигнализируют о том, что формирование капитала останется устойчивым на протяжении всего прогнозного периода.

Ключевые выводы отчета

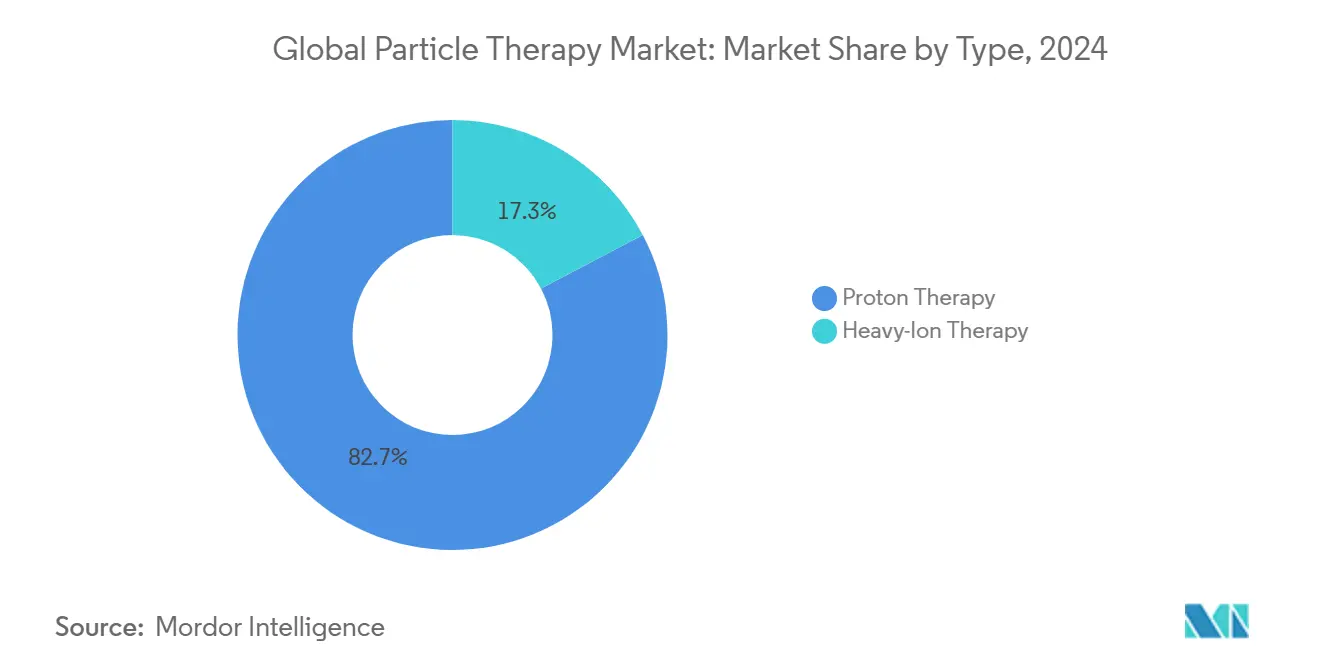

- По типу протонная терапия лидировала с 82,72% доли рынка частичной терапии в 2024 году, тогда как терапия тяжелыми ионами, согласно прогнозам, будет расширяться с CAGR 8,17% до 2030 года.

- По системам многокомнатные конфигурации заняли 63,17% доли размера рынка частичной терапии в 2024 году; однокомнатные системы развиваются с CAGR 7,92% до 2030 года.

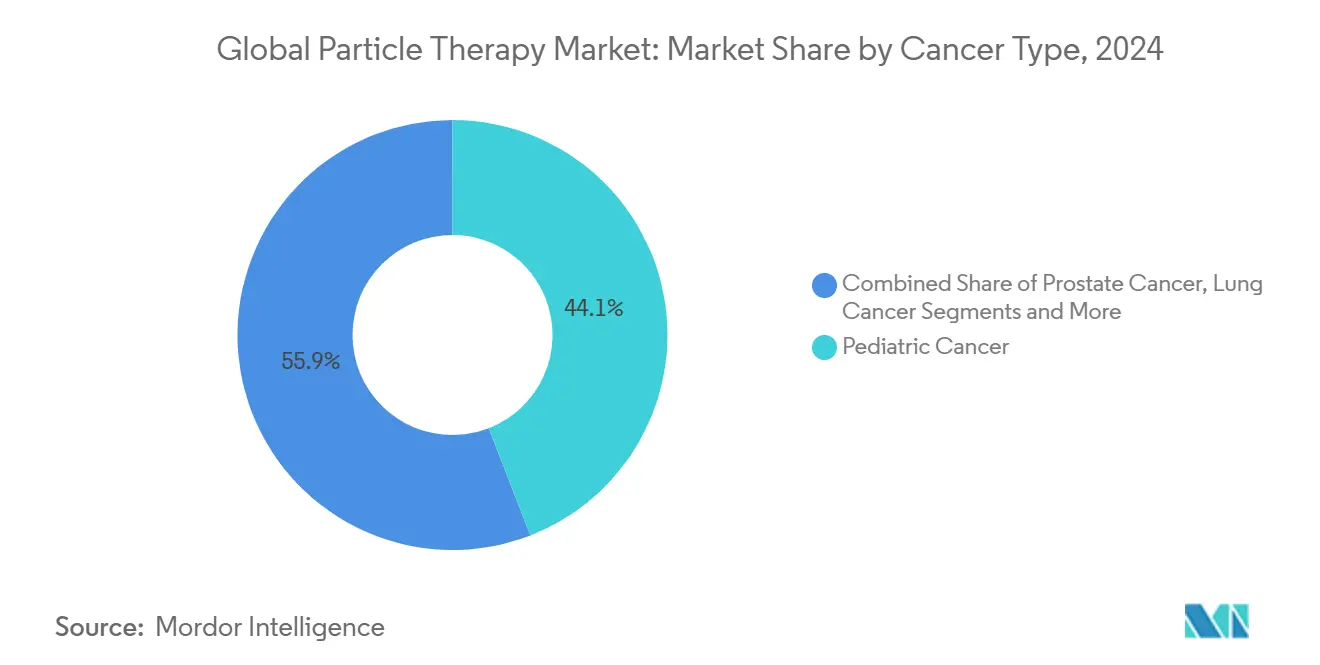

- По типу рака педиатрические показания составили 44,12% размера рынка частичной терапии в 2024 году; применение при раке молочной железы должно зафиксировать CAGR 8,74% в период 2025-2030 гг.

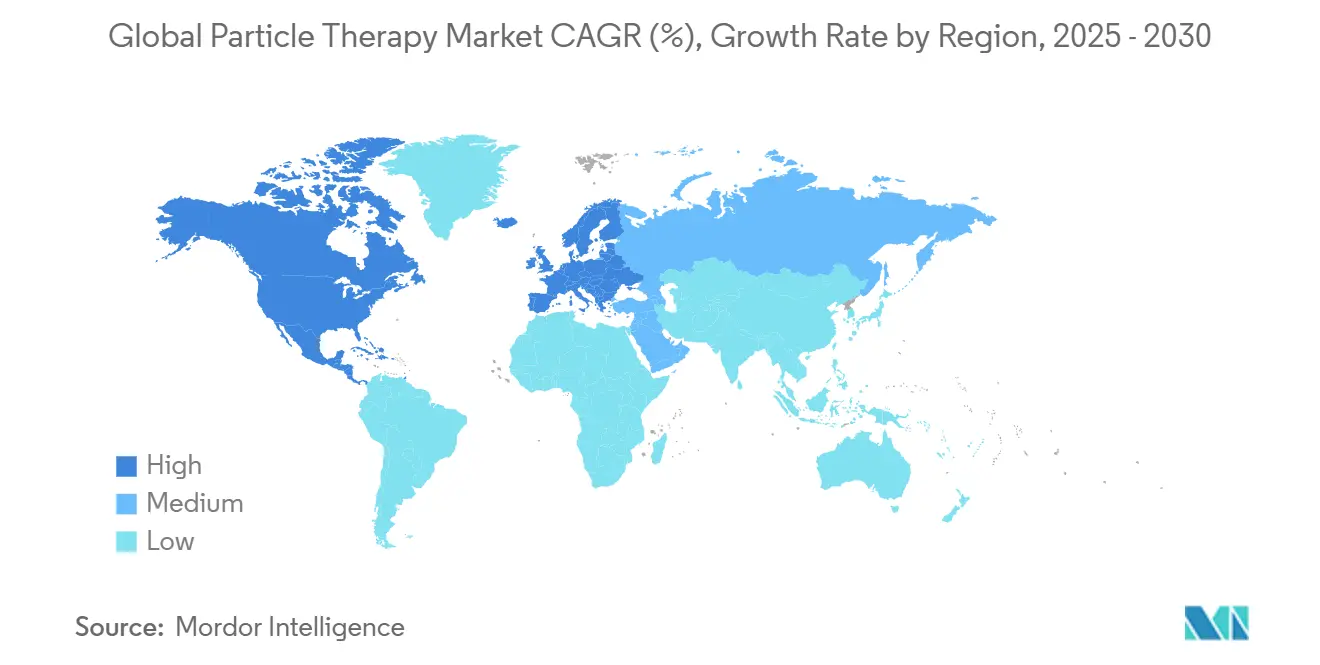

- По географии Северная Америка сохранила 44,61% доли рынка частичной терапии в 2024 году, в то время как Азиатско-Тихоокеанский регион находится на пути к CAGR 9,25% до 2030 года.

Тенденции и аналитика глобального рынка частичной терапии

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | График влияния |

|---|---|---|---|

| Достижения в FLASH-дозовой доставке | +1.2% | Глобальный; раннее внедрение в Северной Америке и ЕС | Средний срок (2-4 года) |

| Рост глобальной заболеваемости раком | +1.8% | Глобальный; выраженный в Азиатско-Тихоокеанском регионе и развивающихся рынках | Долгий срок (≥ 4 лет) |

| Улучшенные рамки возмещения (США, Япония) | +1.5% | Северная Америка и Япония; распространение в ЕС | Короткий срок (≤ 2 лет) |

| Технологический переход к компактным системам | +1.0% | Глобальный; более быстрое внедрение на рынках, чувствительных к стоимости | Средний срок (2-4 года) |

| Адаптивное планирование лечения на основе ИИ | +0.8% | Северная Америка и ЕС; расширение в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Модели ГЧП государственно-частных протонных центров | +0.7% | Глобальный; наивысшая релевантность там, где капитал ограничен | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Достижения в FLASH-дозовой доставке

FLASH лучевая терапия обеспечивает дозовые скорости свыше 40 Гр/с, сжимая весь лечебный курс в одно воздействие длительностью менее секунды, которое щадит окружающие ткани [1]Stanford University Clinical Physics Group, "First-in-Human Proton FLASH Trial Results," stanford.edu. Доклинические и ранние исследования на людях в Стэнфорде и Пенсильванском университете сообщают о сопоставимом контроле опухоли, но заметно более низком фиброзе и дерматите, поддерживая более широкое включение в протоколы. Существующие циклотронные линии могут интегрировать FLASH с минимальным обновлением оборудования, делая это экономически эффективным дифференциатором для действующих больниц. Регулятивные обсуждения теперь сосредоточены на консенсусных методах верификации дозы, а не на фундаментальной безопасности, сигнализируя о том, что многоцентровые исследования скоро эволюционируют в исследования III фазы, формирующие руководящие принципы. Поскольку плательщики признают более низкие осложнения, связанные с токсичностью, ожидается ускорение рамок возмещения на основе ценности, усиливая вклад драйвера в рост.

Рост глобальной заболеваемости раком

ВОЗ зафиксировала 20 миллионов новых случаев в 2022 году и прогнозирует 35 миллионов к 2050 году - траектория, которая интенсифицирует спрос на портфели модальностей, способных минимизировать побочные эффекты поздней стадии. Развивающиеся экономики наблюдают более быстрый рост заболеваемости, чем может соответствовать их медицинская инфраструктура, увеличивая актуальность портативных или модернизируемых частичных центров. В стареющих обществах, таких как Япония и Южная Корея, онкологи ищут лечение, которое ограничивает вторичные злокачественные новообразования, поскольку выжившие часто живут еще два десятилетия. Рост детских раков, хотя и скромный на уровне 0,8% ежегодно в развитых регионах, несет непропорционально высокие выгоды в годах жизни с поправкой на качество (QALY), закрепляя ценностное предложение частичной терапии. Эта эпидемиологическая волна поддерживает устойчивое расширение объема пациентов, которое напрямую питает потоки доходов рынка частичной терапии.

Улучшенные рамки возмещения (США и Япония)

CMS расширила покрытие протонов в 2024 году, добавив избранные показания для легких, печени и пищевода, сохранив при этом гарантии медицинской необходимости, которые согласуют платежи с рецензируемыми доказательствами. Япония пошла еще дальше, включив углеродно-ионную терапию в свой национальный страховой график - поворотный момент, который немедленно расширил внутренние пулы плательщиков. Политические изменения снижают риски капитальных расходов больниц, поскольку доход на пациента становится более предсказуемым. ASTRO прогнозирует 40-60% рост имеющих право американских пациентов в течение трех лет - период, который эффективно поднимает прогнозы использования мощностей в недавно построенных системах. Определенность возмещения сокращает периоды окупаемости и часто служит решающим фактором для одобрения на уровне совета директоров центров с нуля.

Технологический переход к компактным однокомнатным системам

Традиционные многокомнатные хранилища стоят 150-200 млн долл. США и требуют огромных затрат на гражданское строительство. Новые однокомнатные платформы, такие как S250-FIT от Mevion и Proteus ONE от IBA, устанавливаются в перепрофилированных отсеках линейных ускорителей менее чем за 50 млн долл. США и занимают 1/3 площади. Инженерные достижения в сверхпроводящих синхро-циклотронах и диэлектрических настенных ускорителях сократили длины пучковых линий до менее четырех метров, позволяя вращение гентри без необходимости в сверхтолстом бетоне. Модернизации, мобильные установки и договоры лизинг-финансирования теперь дают общинным больницам путь к предложению частичной терапии без погружения в девятизначные суммы. Поскольку графики амортизации сокращаются, а использование улучшается, главные финансовые директора больниц все чаще получают одобрение на компактные строения - сдвиг, который питает повторяющиеся заказы оборудования.

Адаптивное планирование лечения на основе ИИ

Оптимизаторы глубокого обучения генерируют клинические планы за минуты, соперничая с или превосходя человеческую производительность, освобождая физиков для надзора за задачами обеспечения качества. GPT-RadPlan, например, создает протонные планы, которые соответствуют человеческим эталонам по однородности, сокращая время планирования на 90%. Адаптивные алгоритмы, которые приспосабливаются к ежедневным анатомическим изменениям, означают меньшие поля и более конформные дозы, улучшая щажение органов риска. Поставщики объединяют модули ИИ с сервисными контрактами, добавляя высокомаржинальный доход от программного обеспечения. В среднесрочной перспективе автоматизация ИИ облегчит узкие места в кадрах и сделает рынок частичной терапии более масштабируемым.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | График влияния |

|---|---|---|---|

| Высокие CAPEX и OPEX инфраструктуры пучковых линий | -2.1% | Глобальный; наиболее острый в регионах, чувствительных к цене | Долгий срок (≥ 4 лет) |

| Нехватка персонала, обученного физике частиц | -1.4% | Глобальный; нехватка выражена в Северной Америке и ЕС | Средний срок (2-4 года) |

| Узкие места в поставках циклотронных изотопов | -0.9% | Глобальный; изменчивость в зонах устойчивости цепочки поставок | Короткий срок (≤ 2 лет) |

| Медленные регулятивные одобрения для центров тяжелых ионов | -0.6% | Преимущественно развивающиеся рынки | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие CAPEX и OPEX инфраструктуры пучковых линий

Даже после сокращения затрат проекты 'под ключ' часто превышают 50 млн долл. США, затмевая бюджеты замены обычных линейных ускорителей. Экранирование, криогеника и системы кондиционирования питания увеличивают операционные расходы, при этом ежегодные сервисные контракты достигают 3 млн долл. США. Больницы с тонкими онкологическими маржами борются за оправдание этих цифр, если только местные плательщики не возмещают по ставкам, которые покрывают как амортизацию, так и сервисные накладные расходы. Поскольку капитальные гранты ограничены, один крупный частичный проект может вытеснить другие закупки оборудования, вызывая институциональную инерцию. Пока поставщики не разблокируют системы стоимостью менее 20 млн долл. США в масштабе, капиталоемкость останется наиболее значительным тормозом рынка частичной терапии.

Нехватка персонала, обученного физике частиц

Показатели вакансий 11,3% для медицинских физиков и 10,7% для лучевых терапевтов иллюстрируют рынок труда, плохо оснащенный для быстрого расширения центров [2]American Society for Radiation Oncology, "Workforce Survey 2024," astro.org. Аккредитованные CAMPEP резидентуры выпускают меньше кандидатов, чем необходимо для заполнения выходов на пенсию, не говоря уже о новых должностях. Нехватка рабочей силы повышает зарплаты на двузначные проценты и замедляет графики ввода в эксплуатацию, поскольку каждое новое хранилище требует опытного персонала для приемки, калибровки и ежедневного контроля качества. Международный набор компенсирует, но также создает риск удержания, когда истекают визы. Автоматизация предлагает частичное облегчение, но человеческий надзор остается незаменимым, сохраняя кадрирование как системное узкое место.

Анализ сегментов

По типу: доминирование протонной терапии стимулирует инновации

Протонная терапия составила 82,72% доли рынка частичной терапии в 2024 году, поддержанная мощной базой доказательств III фазы, знакомством плательщиков и портфелем установок однокомнатных систем. Терапия тяжелыми ионами является самым быстро движущимся сегментом, растущим с CAGR 8,17% до 2030 года на фоне превосходной относительной биологической эффективности против гипоксических или радиорезистентных опухолей. Ранние последователи, такие как Yonsei Cancer Center, сообщили о пятилетней общей выживаемости 97,5% в локализованных протоколах простаты - результаты, которые превосходят протонные эталоны. Принятие в Северной Америке может ускориться, как только углеродно-ионная установка клиники Майо войдет в строй, создавая спилловер-спрос на экспертизу тяжелых ионов в рынке частичной терапии. По мере созревания компактных углеродно-ионных платформ экономический барьер сужается, сигнализируя о более сбалансированном миксе модальностей после 2030 года.

Протонные поставщики не остались статичными. Системы, включающие возможность FLASH, интенсивно-модулированное сканирование и ежедневное перепланирование на основе ИИ, продолжают расширять клинический потолок. Между тем, новаторы углеродных ионов интегрируют сверхпроводящие гентри для сокращения массы магнитов и размаха помещений. Ожидается технологическое перекрестное опыление, когда протонные платформы принимают алгоритмы управления пучком тяжелых ионов, а системы тяжелых ионов используют автоматизацию контроля качества протонной эры. Конкурентное взаимодействие поддерживает динамичность рынка частичной терапии и благоприятствует поставщикам, которые поддерживают портфель с несколькими модальностями.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По системам: однокомнатные конфигурации набирают обороты

Многокомнатные центры составили 63,17% доли размера рынка частичной терапии в 2024 году, поскольку унаследованные хабы лечат свыше 1000 пациентов ежегодно и выигрывают от экономии на масштабе. Однако, однокомнатные площади растут с CAGR 7,92%, поскольку главные финансовые директора отдают приоритет модульному расширению над мегапроектами. Учреждения, такие как модернизация существующего хранилища линейного ускорителя Atlantic Health - особенно завершенная на 40% быстрее, чем строительство с нуля - доказывают экономическую привлекательность модели. Новейшие компактные установки работают с независимыми циклотронами на комнату, поэтому простой в одном люксе больше не останавливает весь комплекс - историческим недостатком конструкций переключения пучка.

На инженерном фронте миниатюризация магнитов и улучшенные системы выбора энергии позволяют однокомнатным решениям соответствовать клиническому охвату их больших двоюродных братьев, устраняя проблемы компромиссов. Поставщики продвигают поэтапные строительства, которые начинаются с одного хранилища и масштабируются до трех или четырех по мере роста объема случаев, предоставляя администраторам возможности капитальных расходов. По мере созревания лизинга и государственно-частных партнерств ожидается, что рост однокомнатных систем превзойдет добавления многокомнатных, усиливая тенденцию к децентрализации в рынке частичной терапии.

По типу рака: педиатрические применения лидируют, рак молочной железы ускоряется

Педиатрические случаи сохранили 44,12% размера рынка частичной терапии в 2024 году из-за непревзойденной способности модальности щадить пластины роста, глазные структуры и развивающуюся ткань ЦНС. Мультидисциплинарные советы теперь регулярно рекомендуют протонную или углеродно-ионную терапию для медуллобластомы и рабдомиосаркомы, ссылаясь на меньший риск нейрокогнитивного снижения. Рак молочной железы становится самым быстрорастущим с CAGR 8,74%, обусловленным данными II фазы, которые показывают сниженную кардиопульмонарную дозу по сравнению с IMRT. Национальные определения покрытия в США уже перечисляют левостороннюю постмастэктомическую протонную терапию для женщин с ранее существующими сердечными сопутствующими заболеваниями, расширяя адресуемую когорту.

Рак простаты, некогда главное показание, переходит в драйвер роста второй линии, поскольку конкуренция с передовыми фотонными техниками перебалансирует паттерны направления. Тем не менее, ежедневные рабочие процессы CBCT и деформируемой регистрации делают протонное лечение более адаптивным, сохраняя его ценность в избранных группах риска. В других областях исследования легких, печени и поджелудочной железы, сочетающие FLASH и руководство изображениями, повышают вероятности контроля опухоли, прокладывая путь для диверсификации показаний, которая стабилизирует потоки доходов для рынка частичной терапии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: доминирование лечения, расширение исследований

Прямое лечение пациентов составило 68,28% доходов в 2024 году, поскольку модальность твердо перешла в рутинную клиническую практику для нескольких классов опухолей. Использование в исследованиях, однако, набирает CAGR 8,12%, поскольку исследователи изучают метрики планирования на основе биологии, фракционирование FLASH и синергии иммуно-радиотерапии. Финансируемые правительством консорциумы, такие как европейская программа ARCHADE, объединяют наборы данных углеродных ионов для быстрого продвижения регулятивной маркировки. Академические центры, которые закрепляют многокомнатные комплексы, часто резервируют один люкс для включения в протокол, обеспечивая петли обратной связи от лаборатории к постели, которые ускоряют инновации. Программно-определенные ускорители с переменным извлечением энергии облегчают доклинические эксперименты в нерабочие часы пациентов, монетизируя простаивающую мощность при расширении базы знаний, которая в конечном итоге расширяет рынок частичной терапии.

Исследовательский акцент также распространяется на физические инструменты. Обнаружение мгновенного гамма-излучения для верификации диапазона в реальном времени и мониторы пучка машинного обучения замыкают цикл неопределенности внутри фракции. Коммерческие поставщики сотрудничают с университетами для совместной разработки этих дополнений, объединяя их в будущие пакеты обновлений, которые повышают послепродажный доход.

Анализ географии

Северная Америка контролировала 44,61% рынка частичной терапии в 2024 году. Расширенное покрытие Medicare стабилизировало денежные потоки, и установленный портфель из более чем 40 действующих центров продолжает предпринимать многокомнатные расширения. Расширение Roberts Proton Therapy Center Penn Medicine стоимостью 224 млн долл. США иллюстрирует готовность региона инвестировать в хранилища следующего поколения, которые включают независимые циклотроны для резервирования. Академические экосистемы направляют устойчивые потоки направлений, в то время как филантропические кампании поглощают части капитальных расходов, снижая бюджетный риск. Соединенные Штаты также размещают большинство штаб-квартир коммерческих OEM и сторонних сервисных фирм, усиливая безопасность цепочки поставок. Канада остается исключением без внутреннего центра, но провинциальные рабочие группы в Онтарио и Квебеке продвинули исследования выбора площадки - знак того, что региональный спрос скоро преобразуется в тендеры на закупки.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 9,25%, подпитываемым расходами государственного сектора и демографическими сдвигами к более старым популяциям. Китай размещает расширяющийся микс флагманских учреждений и разрушительных по стоимости участников. Сверхкомпактная система P-Cure в Шаньдуне, оцененная ниже 30 млн долл. США, олицетворяет местную стратегию привнесения частичной терапии во вторичные города [3]South China Morning Post, "China Installs Ultra-Compact Proton Unit," scmp.com. Южная Корея ввела в эксплуатацию установку тяжелых ионов Yonsei в 2024 году, и предварительные данные уже поддерживают более широкое включение случаев за пределами рака простаты. Австралийский центр Bragg, хотя и сталкивается с перестановкой поставщика после задержек, сохраняет двухпартийную приверженность, указывая на то, что регулятивные одобрения являются временными, а не структурными препятствиями. Региональные правительства часто сочетают закупки ускорителей с мандатами на внутреннее производство, стимулируя локализацию цепочки поставок, которая снижает долгосрочные операционные расходы.

Европа представляет двойной нарратив технологической изощренности и инкрементального роста мощностей. Углеродно-ионные центры Германии обеспечивают как рутинную помощь, так и лидерство в многосайтовых испытаниях, позиционируя регион как глобальный хаб для экспертизы тяжелых ионов. Государственно-частные совместные предприятия во Франции и Италии расширяют протонный охват, в то время как прототипы протонов с МРТ-руководством в Дрездене приближаются к клинической готовности. Трансграничные соглашения о направлениях позволяют меньшим нациям отправлять сложные случаи в соседние центры, оптимизируя использование. Между тем, Ближний Восток, Африка и Южная Америка обладают потенциалом ранней стадии. Установка 230-тонного циклотрона в Аргентине сигнализирует о первом набеге Латинской Америки на рынок частичной терапии, и предварительные исследования осуществимости ведутся в Саудовской Аравии и Объединенных Арабских Эмиратах. В совокупности географическая диверсификация распределяет риск поставщиков и создает многоуровневые профили спроса, которые поддерживают долгосрочный рост.

Конкурентная среда

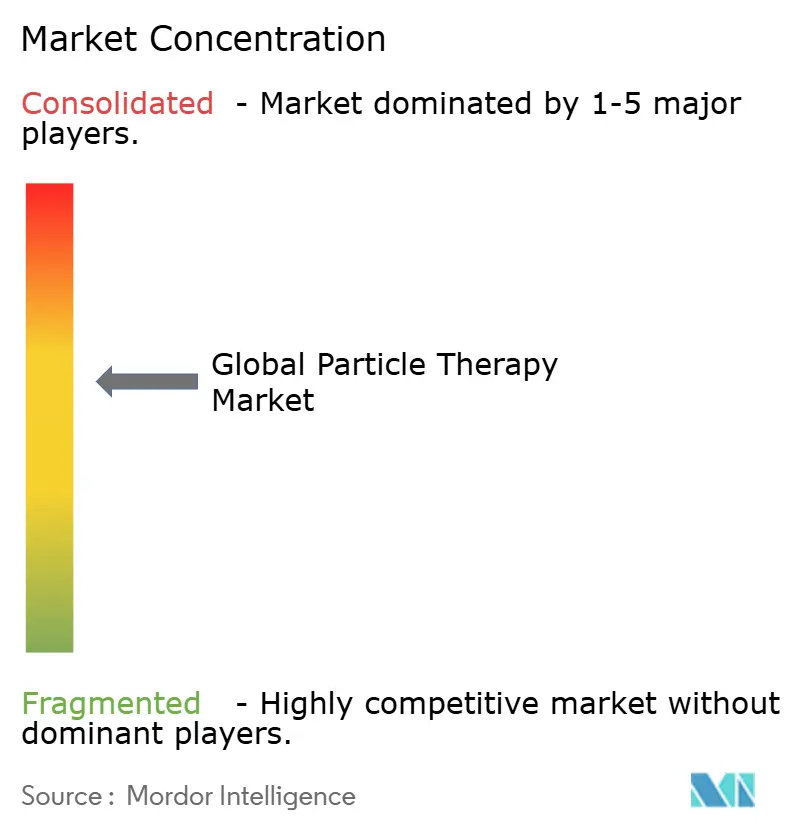

Рынок частичной терапии остается умеренно концентрированным. IBA лидировала по доходам с 498,2 млн евро в 2024 году и портфелем заказов, превышающим 1,5 млрд евро, закрепленным своим комплексным предложением циклотронов, лечебных комнат и радиофармацевтических линий. Siemens Healthineers, после приобретения Varian, интегрирует диагностику, визуализацию и терапию в обогащенную ИИ платформу, которая нацелена на 300 млн евро ежегодных синергий к 2025 финансовому году. Hitachi и Sumitomo Heavy Industries удерживают региональные опорные пункты в Азиатско-Тихоокеанском регионе, используя патенты на сверхпроводящие пучковые линии и партнерства больниц 'под ключ' для защиты доли.

Mevion Medical Systems дифференцируется на компактности, при этом её установка S250-FIT обеспечивает модернизацию хранилищ, которая сокращает сроки строительства вдвое. Модульная дорожная карта компании позволяет учреждениям добавлять комнаты без простоя - критический аргумент продажи для общинных больниц с ограниченными денежными потоками. Разрушители, такие как P-Cure, продвигают ценовую планку дальше, продавая установки менее 30 млн долл. США, которые используют геометрию сидящего пациента для уменьшения веса гентри. Диэлектрический настенный ускоритель Lawrence Livermore находится на пути к регулятивному одобрению, нацеливаясь на ценовые точки менее 20 млн долл. США, которые могли бы сбросить рыночное равновесие.

Стратегические движения сосредоточены на соглашениях о совместной разработке, приобретениях программного обеспечения ИИ и дифференциации на уровне сервиса. Siemens Healthineers добавила удаленную поддержку контроля качества с использованием цифровых двойников, сократив простои на 15%. IBA сотрудничала с RaySearch для встраивания оптимизации биологического эффекта в свой TPS-пакет, укрепляя клинические результаты. Венчурное финансирование течет в стартапы, которые специализируются на мгновенной гамма-визуализации или автоматизированных движках верификации планов - технологии, которые действующие OEM могут в конечном итоге приобрести для поддержания контроля цепочки ценности. Конкурентные ставки поэтому вращаются вокруг широты экосистемы, а не единичных аппаратных преимуществ.

Лидеры глобальной отрасли частичной терапии

-

Hitachi, Ltd.

-

IBA

-

Siemens Healthcare GmbH (Varian Medical Systems, Inc.)

-

Sumitomo Heavy Industries, Ltd.

-

Mevion Medical Systems.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2024: OncoRay запустила первый в мире исследовательский прототип для МРТ-управляемой протонной терапии всего тела, предлагающий отслеживание опухоли в реальном времени.

- Октябрь 2023: Hitachi поставила систему протонной терапии в Национальный онкологический центр Сингапура, отметив вход поставщика в Юго-Восточную Азию.

- Сентябрь 2023: Siemens Healthineers (Varian) продемонстрировала свои новейшие технологии частичной терапии на ежегодном собрании ASTRO 2023 в Сан-Диего.

Область действия отчета о глобальном рынке частичной терапии

Согласно области действия отчета, частичная терапия является передовой областью внешней лучевой радиотерапии. Она использует пучки энергетических нейтронов, протонов или других более тяжелых положительных ионов для лечения рака. Рынок частичной терапии сегментирован по типу (протонная терапия и терапия тяжелыми ионами), системе (многокомнатные системы и однокомнатные системы), типу рака (детский рак, рак простаты, рак легких, рак молочной железы, рак головного и спинного мозга и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Агонисты дофамина |

| Антихолинергические средства |

| Ингибиторы МАО-В |

| Амантадин |

| Карбидопа-леводопа |

| Антагонисты аденозина A2A |

| Другие механизмы действия |

| Пероральный |

| Трансдермальный |

| Подкожный |

| Инфузия |

| Интраназальный |

| Больничные аптеки |

| Розничные аптеки |

| Интернет-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По механизму действия | Агонисты дофамина | |

| Антихолинергические средства | ||

| Ингибиторы МАО-В | ||

| Амантадин | ||

| Карбидопа-леводопа | ||

| Антагонисты аденозина A2A | ||

| Другие механизмы действия | ||

| По способу введения | Пероральный | |

| Трансдермальный | ||

| Подкожный | ||

| Инфузия | ||

| Интраназальный | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Интернет-аптеки | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер глобального рынка частичной терапии?

Размер рынка частичной терапии составляет 1,76 млрд долл. США в 2025 году, при этом ожидается рост доходов до 2,49 млрд долл. США к 2030 году с CAGR 7,15%.

Кто являются ключевыми игроками на глобальном рынке частичной терапии?

Hitachi, Ltd., IBA, Siemens Healthcare GmbH (Varian Medical Systems, Inc.), Sumitomo Heavy Industries, Ltd. и Mevion Medical Systems являются основными компаниями, работающими на глобальном рынке частичной терапии.

Какая модальность имеет наибольшую долю рынка частичной терапии?

Протонная терапия имеет наибольшую долю 82,72% в 2024 году, отражая её установленное клиническое принятие и широкое покрытие возмещения.

Какой регион имеет наибольшую долю на глобальном рынке частичной терапии?

В 2025 году Северная Америка составляет наибольшую долю рынка на глобальном рынке частичной терапии.

Последнее обновление страницы: