Размер и доля глобального рынка эпигенетики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

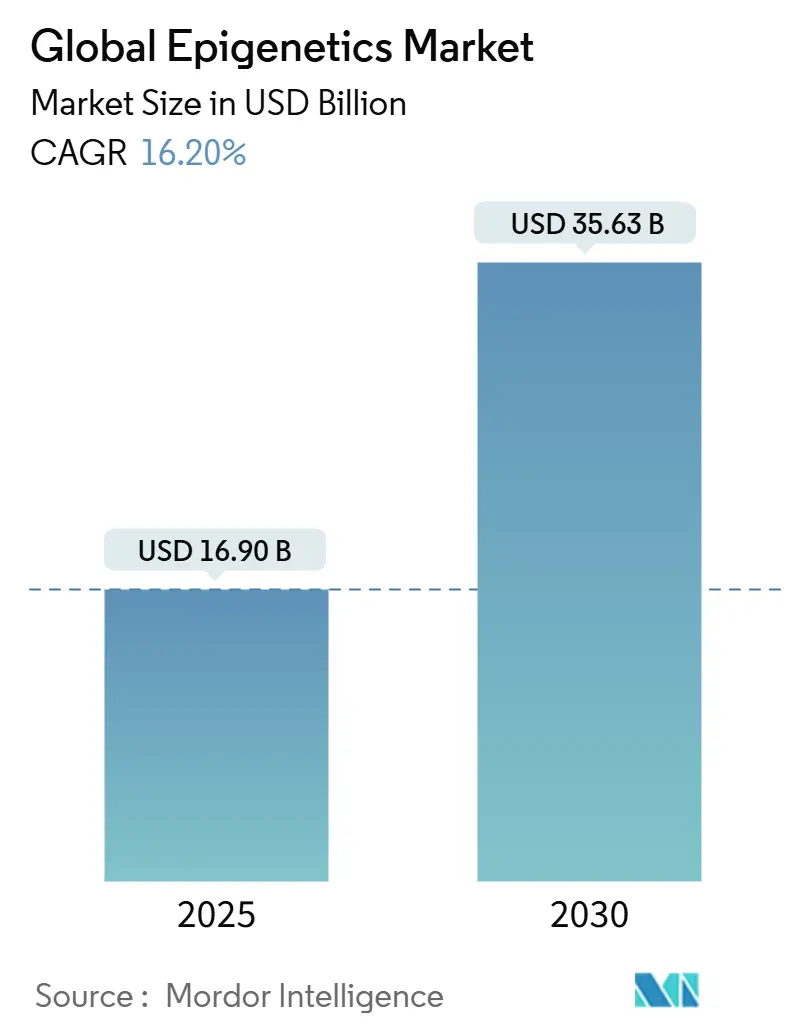

| Размер Рынка (2025) | 16.90 Миллиардов долларов США |

| Размер Рынка (2030) | 35.63 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.20% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка эпигенетики от Mordor Intelligence

Рынок эпигенетики оценивается в 16,90 млрд долл. США в 2025 году и, по прогнозам, достигнет 35,63 млрд долл. США к 2030 году, увеличиваясь с CAGR 16,20% за тот же период. Развитие алгоритмов искусственного интеллекта, которые анализируют сигнатуры метилирования ДНК, прорывы в секвенировании длинных чтений, которые картируют сложные эпигеномные паттерны, и более быстрое регуляторное одобрение диагностических средств на основе крови сходятся для повышения спроса. Фармацевтические альянсы, которые встраивают эпигенетические контроллеры в метаболические и иммунологические пайплайны, укрепляют краткосрочную коммерческую привлекательность. Рынок эпигенетики также выигрывает от более сильных заявок на интеллектуальную собственность вокруг одноклеточных мульти-омиксных платформ, в то время как приток венчурного капитала ускоряет автоматизацию лабораторий и облачные биоинформатические экосистемы. Северная Америка продолжает доминировать, однако Азиатско-Тихоокеанский регион показывает самый крутой рост, поскольку правительства субсидируют инфраструктуру прецизионной медицины, а местные стартапы принимают модели секвенирования с оплатой за использование.

Ключевые выводы отчета

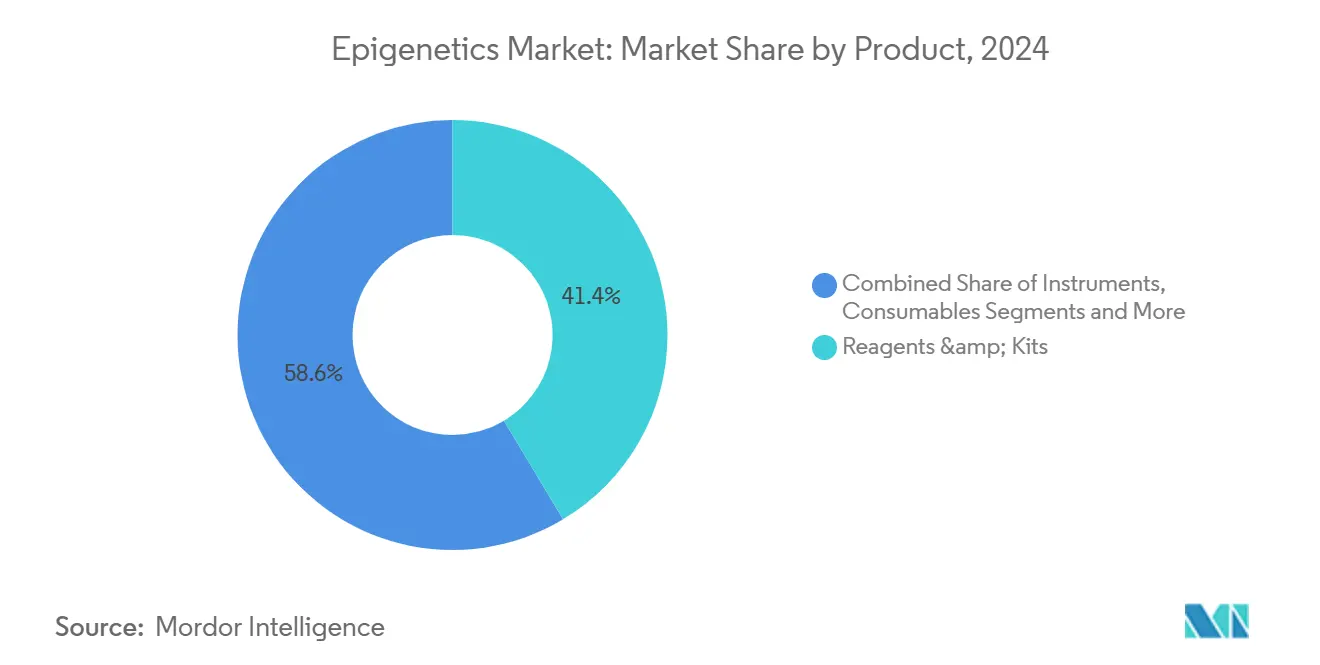

- По продуктам реагенты и наборы заняли 41,4% доли рынка эпигенетики в 2024 году, тогда как биоинформатические инструменты и услуги, по прогнозам, будут расширяться с CAGR 20,1% до 2030 года.

- По применению онкология лидировала с 60,3% долей выручки в 2024 году; неврология и расстройства ЦНС развиваются с CAGR 16,1% до 2030 года.

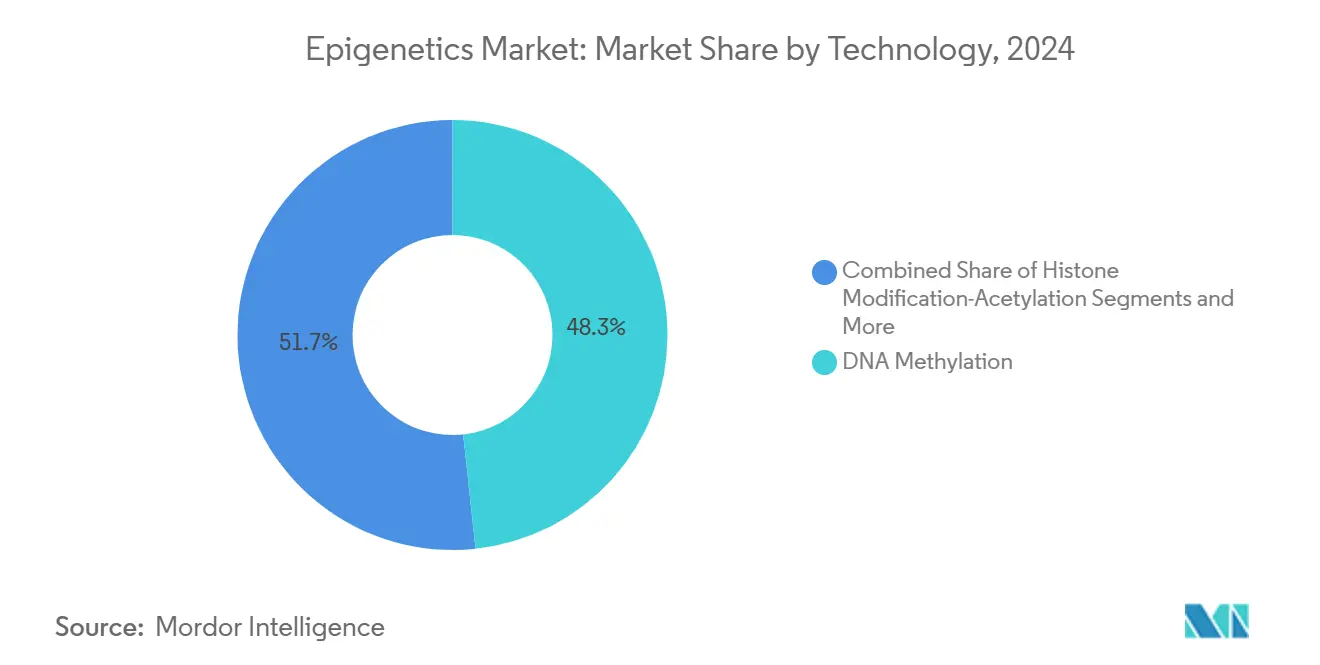

- По технологиям анализ метилирования ДНК занимал 48,3% размера рынка эпигенетики в 2024 году, и анализ некодирующих РНК, по прогнозам, будет расти с CAGR 19,2% в период 2025-2030 годов.

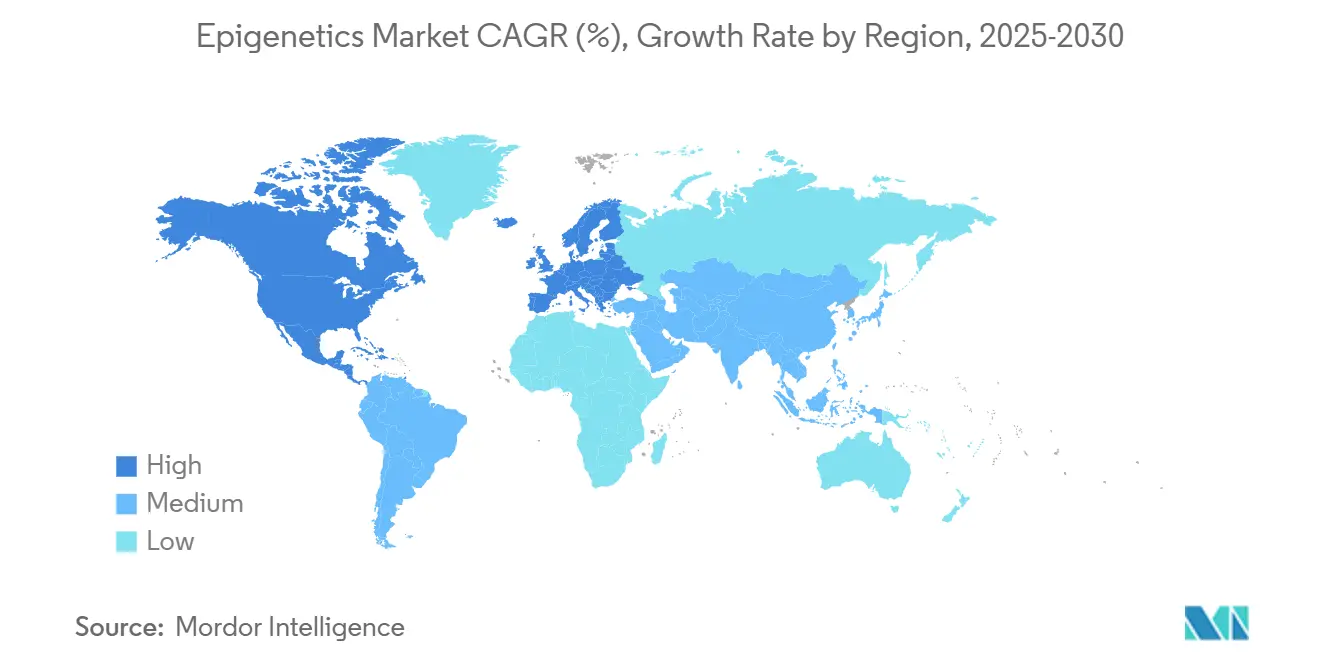

- По регионам Северная Америка захватила 43,4% доли рынка эпигенетики в 2024 году, в то время как Азиатско-Тихоокеанский регион готов расти с CAGR 17,0% до 2030 года.

Тенденции и аналитика глобального рынка эпигенетики

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост заболеваемости раком и принятие прецизионной медицины | +4.20% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Расширение эпигенетических применений в неонкологических областях | +3.10% | Глобально, раннее внедрение в Северной Америке и Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Всплеск финансирования мульти-омиксных НИОКР и совместных консорциумов | +2.80% | В основном Северная Америка и Европа, распространяется на Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Регуляторная поддержка сопутствующей диагностики | +2.40% | Северная Америка и Европа, постепенное внедрение в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| ИИ-активированные ускорители открытия эпигенетических биомаркеров | +2.10% | Глобально, лидируют технологические хабы Северной Америки | Краткосрочный период (≤ 2 лет) |

| Венчурные инвестиции в одноклеточные и эпигеномные платформы длинного чтения | +1.40% | Северная Америка и Европа, появление в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости раком и принятие прецизионной медицины

Эскалация глобальной распространенности рака на фоне стареющего населения подпитывает спрос на эпигенетические биомаркеры, которые стратифицируют пациентов и отслеживают минимальную остаточную болезнь. Расширенный портфолио TruSight Oncology от Illumina теперь сообщает о вариантных вызовах, информированных метилированием, которые уточняют выбор терапии.[1]Illumina Inc., "Illumina transforms multiomic research with new technologies to unlock deeper understanding of biology," illumina.com Анализы крови для раннего выявления множественных видов рака, которые считывают сигнатуры метилирования, такие как Galleri, переходят из исследований в клиники, обеспечивая более раннее вмешательство. В гематологических злокачественных новообразованиях интегрированное эпигеномно-геномное профилирование идентифицирует подтипы, связанные с резистентностью, тем самым расширяя показания для эпигенетических препаратов. Кумулятивный импульс позиционирует панели метилирования как основополагающие элементы в сопутствующей диагностике следующего поколения.

Расширение эпигенетических применений в неонкологических областях

Прорывные исследования показывают, что длинные некодирующие РНК регулируют нейровоспаление при болезни Альцгеймера, открывая терапевтические окна для эпигенетического редактирования.[2]Center for Devices and Radiological Health, "Shield - P230009," fda.gov Novo Nordisk и Omega Therapeutics совместно создают эпигеномные контроллеры, которые модулируют термогенез для лечения ожирения. Кардиометаболические пайплайны теперь включают интегрированные генетико-эпигенетические алгоритмы оценки риска, которые превосходят стандартные тесты на липиды. Инструменты эпигенетического переписывания, которые подавляют мутантные аллели без разрезов ДНК, вступают в ранние фазы испытаний для болезни Хантингтона. Такой междисциплинарный импульс диверсифицирует потоки доходов для рынка эпигенетики за пределами его онкологического ядра.

Всплеск финансирования мульти-омиксных НИОКР и совместных консорциумов

Великобритания заключила партнерство с Oxford Nanopore Technologies и UK Biobank для секвенирования 50 000 эпигеномов, инициатива стоимостью близко к 300 млн долл. США.[3]Neuroglia, "The synergistic roles of glial cells and non-coding RNAs in the pathogenesis of Alzheimer's disease and related dementias," neuroglia.com Венчурные инвесторы поддержали Turn Bio суммой в 300 млн долл. США для платформ перепрограммирования, в то время как Tune Therapeutics привлекла 175 млн долл. США для редактирования эпигенома гепатита B. Межинституциональные консорциумы стандартизируют глубину чтения, вызов оснований и конвейеры метаданных, снижая барьеры воспроизводимости. Облачные мульти-омиксные рабочие области теперь интегрируют слои метилома, транскриптома и протеома, ускоряя валидацию биомаркеров. В совокупности эти инвестиции сокращают цикл от лаборатории до постели больного, который лежит в основе роста рынка эпигенетики.

Регуляторная поддержка сопутствующей диагностики

FDA одобрило тест Shield от Guardant, что стало первым одобрением агентства анализа крови, который считывает как генетические мутации, так и изменения метилирования для скрининга колоректального рака. Европа продвинула регулирование пространства медицинских данных, создав четкие пути для обмена эпигеномными данными через границы. Программа квалификации биомаркеров FDA рассматривает множественные сигнатуры метилирования для солидных опухолей и нейродегенерации, сигнализируя о предсказуемом доказательственном пути. Фармацевтические спонсоры теперь встраивают эпигенетические конечные точки с I фазы, снижая регуляторный риск для eventual сопутствующей диагностики. Упрощенная среда повышает уверенность в сроках коммерциализации рынка эпигенетики.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость NGS и одномолекулярных инструментов | -2.80% | Глобально, особенно влияет на развивающиеся рынки | Среднесрочный период (2-4 года) |

| Нехватка квалифицированных биоинформатиков | -2.10% | Глобально, остро в Азиатско-Тихоокеанском регионе и развивающихся рынках | Долгосрочный период (≥ 4 лет) |

| Барьеры конфиденциальности данных для популяционных эпигеномных наборов данных | -1.70% | В основном Европа и Северная Америка, распространяется глобально | Краткосрочный период (≤ 2 лет) |

| Ограниченные пути возмещения для эпигенетической диагностики | -1.40% | Глобально, варьируется в зависимости от зрелости системы здравоохранения | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость NGS и одномолекулярных инструментов

Даже когда секвенирование всего генома приближается к порогу в 100 долл. США, комплексные эпигеномные рабочие процессы все еще нуждаются в более высоком покрытии, специализированных наборах для библиотек и надежных платформах длинного чтения, которые поддерживают повышенные затраты на образец. PromethIon от Oxford Nanopore, например, требует сложного обслуживания флюидики и высокопроизводительных GPU. Одноклеточные пайплайны метилома добавляют отдельные этапы тагментации, проприетарные реагенты и расширенные вычислительные кластеры. Амортизационные сборы и повторяющиеся сервисные контракты напрягают клинические лаборатории в Бразилии, Южной Африке и Индонезии, замедляя внедрение в этих территориях с высоким бременем рака. Пакетные схемы лизинга и аренды реагентов появляются, но еще не полностью закрыли разрыв в доступности.

Нехватка квалифицированных биоинформатиков

Спрос на кодеров, владеющих Python, фреймворками машинного обучения и графовыми базами данных, значительно превышает предложение во всей цепочке создания стоимости биофармы. Больницы, стремящиеся внедрить панели метилирования, сталкиваются с узкими местами найма, поскольку клинические генетики редко обладают продвинутой вычислительной подготовкой. Академические программы борются за достаточно быстрое обновление учебных планов для покрытия одноклеточного ATAC-seq, алгоритмов метил-коллеров, осведомленных о вариантах, и принципов FAIR данных. Дефицит талантов завышает зарплаты, затрудняя небольшим стартапам во Вьетнаме и Кении удержание аналитиков, как только они получают опыт cloud-omics. Инициативы переподготовки ведутся, но их влияние материализуется только в следующие пять лет, сдерживая темпы расширения рынка эпигенетики.

Сегментный анализ

По продуктам: реагенты сохраняют лидерство, пока биоинформатика ускоряется

Реагенты и наборы составили 41,4% доли рынка эпигенетики в 2024 году, движимые продолжающимися массовыми закупками химических веществ для бисульфитного преобразования и реагентов хроматин-иммунопреципитации. Инструменты заняли второе место благодаря растущему спросу на секвенсеры длинного чтения, которые обнаруживают 5mC, 5hmC и 6mA напрямую. Подсегмент биоинформатики, однако, по прогнозам, зафиксирует CAGR 20,1% до 2030 года, поддерживаемый облачными пайплайнами на базе ИИ, которые переводят сырые сигнальные данные в действенные инсайты биомаркеров. Продвинутые поставщики аналитики теперь предлагают пайплайны метилома с оплатой по использованию, снижая барьеры входа для больниц среднего уровня. Новые патенты вокруг моделей машинного обучения для эпигенетического возраста, иммунного статуса и ответа на лечение продолжают командовать премиальными лицензионными сборами, отражая сдвиг гравитации данных внутри рынка эпигенетики.

Индустрия эпигенетики наблюдает поворот от дифференциации оборудования к программному обеспечению, поскольку точность секвенирования достигает плато. Мульти-омиксные дашборды интегрируют метилирование, доступность хроматина и подсчеты транскриптов длинного чтения в единый пользовательский интерфейс. Подписочные доходы от информатических пакетов опережают рост продаж реагентов. Следовательно, поставщики инструментов начали объединять аналитические кредиты с покупками секвенсеров, тактика, которая влияет на расчет общей стоимости владения среди клинических лабораторий. Учитывая эти течения, биоинформатические платформы позиционированы для обгона расходных материалов по вкладу в выручку к позднему горизонту прогноза.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: доминирование онкологии сталкивается с неврологическим вызовом

Онкологические применения обеспечили 60,3% выручки рынка эпигенетики в 2024 году благодаря широкому принятию опухолеагностической сопутствующей диагностики и мониторингу минимальной остаточной болезни. Продукты жидкой биопсии, которые объединяют вызов мутаций и метилирования, теперь информируют решения адъювантной химиотерапии при колоректальном раке. Тем не менее, неврология и расстройства ЦНС растут с CAGR 16,1%, стимулируемые открытиями, что дисрегуляция хроматина лежит в основе патологии Альцгеймера и расстройств аутистического спектра. Академические спин-офф испытывают подходы эпигенетического редактирования, которые подавляют токсичные аллели с приобретением функции без постоянных геномных разрезов, привлекая регуляторов, которые предпочитают обратимые вмешательства.

Метаболические и аутоиммунные пайплайны дополнительно диверсифицируют источники доходов. Эпигенетические оценки риска для неалкогольного стеатогепатита проходят валидацию в североамериканских и японских когортах. В кардиоваскулярных исследованиях интегрированные панели метилирования плюс SNP превышают 80% диагностической точности для ишемической болезни сердца, предполагая новые потоки доходов клинических лабораторий. В совокупности данные сигнализируют, что онкология останется якорем доходов, но неонкологические траектории будут вносить растущую долю в размер рынка эпигенетики с 2026 года.

По технологиям: метилирование ДНК лидирует, поскольку РНК-инновации набирают импульс

Анализ метилирования ДНК захватил 48,3% размера рынка эпигенетики в 2024 году благодаря десятилетней клинической знакомости и недавно одобренным анализам крови. Обновление прошивки Oxford Nanopore теперь вызывает модификации 4mC в бактериальных патогенах, расширяя применения инфекционных заболеваний. Анализы модификации гистонов и технологии конформации хроматина, такие как Hi-C, вырезают специализированные ниши в биологии развития и открытии препаратов иммуно-онкологии.

Платформы некодирующих РНК, особенно секвенирование изоформ длинного чтения, находятся на дуге CAGR 19,2% до 2030 года. Обнаружение полноразмерных транскриптов выявляет события альтернативного сплайсинга, связанные с уклонением опухолей и нейродегенерацией. Одноклеточное совместное профилирование доступности хроматина плюс транскриптом углубляет понимание решений линий во время терапий индуцированными плюрипотентными стволовыми клетками. По мере созревания аналитических пайплайнов ожидается, что жидкие биопсии на основе микроРНК войдут в регуляторные пути, агрегируя инкрементальную ценность к рынку эпигенетики.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 43,4% доли рынка эпигенетики в 2024 году благодаря разрешениям FDA на диагностику, информированную метилированием, и финансированию NIH, которое субсидирует популяционные исследования мульти-омикс. Венчурные инвесторы вложили беспрецедентный капитал в платформенные стартапы, что иллюстрируется привлечением 175 млн долл. США Tune Therapeutics, обеспечивая быстрые пути клинической трансляции для терапий подавления эпигенома гепатита B. Академические кластеры в Бостоне, Сан-Франциско и Дареме инкубируют междисциплинарные кадровые пулы, которые поддерживают региональное доминирование.

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти с CAGR 17,0% до 2030 года, поскольку стареющая демография повышает заболеваемость раком, а правительства поддерживают возмещение тестов прецизионной онкологии. Китай закрепляет региональные мощности секвенирования с промышленными нанопоровыми объектами, в то время как японская национальная программа полногеномного анализа стимулирует спрос на вторичный анализ эпигенома. Стартапы в Сингапуре и Индии запускают культурно адаптированные панели метилирования рака простаты, которые соответствуют местным нормам скрининга. Такие инициативы расширяют проникновение рынка эпигенетики в ранее недообслуживаемые популяции.

Европа демонстрирует сбалансированное расширение. GDPR-совместимые федерации данных задерживают трансграничные совместные анализы, но регулирование европейского пространства медицинских данных гармонизирует пункты согласия, тем самым разблокируя консорциальные испытания, которые интегрируют эпигеномные конечные точки. Двусторонний проект Великобритании на 250 млн фунтов с Oxford Nanopore для профилирования 50 000 эпигеномов биобанка иллюстрирует интенсивность государственно-частных инвестиций. Германия и Франция поддерживают фармацевтические исследования ингибиторов LSD1 и EZH2, усиливая региональное вовлечение рынка эпигенетики, несмотря на гетерогенность возмещения между государствами-членами.

Конкурентная среда

Рынок эпигенетики характеризуется умеренной фрагментацией, в которой топ-поставщики секвенирования сосуществуют с быстро капитализированными стартапами, которые специализируются на редактировании или ИИ-аналитике. Illumina укрепила привязку к платформе, встроив обнаружение метилирования 5-оснований в реальном времени в системы NextSeq и NovaSeq. Партнерство Thermo Fisher по испытанию myeloMATCH выравнивает NGS-оборудование с регуляторной сопутствующей диагностикой, потенциально влияя на предпочтения закупок больниц.

Появляющиеся игроки, такие как Tune Therapeutics и nChroma Bio, развертывают компактные системы доставки липидных наночастиц, которые депонируют транзиентные эпигенетические редакторы, нацеленные на патогены гепатита. Oxford Nanopore консолидирует свое уникальное ценностное предложение вокруг прямого обнаружения модифицированных оснований и ультра-длинных чтений, проникая как в клинические, так и в полевые развертываемые настройки. Между тем, QIAGEN использует микс доходов, тяжелый по расходным материалам, который финансирует приобретения в цифровой ПЦР и специфических для метилирования наборах анализов. Конкурентная интенсивность мигрирует к программным экосистемам и проприетарным алгоритмам, где барьеры входа возникают из доступа к высококачественным обучающим наборам данных, а не только из патентов на инструменты.

Стартапы, которые обеспечивают эксклюзивные клинического уровня наборы данных через альянсы с больницами, позиционированы для командования эффектами сетей данных, похожими на те, что наблюдаются в радиологическом ИИ. Стратегические сотрудничества, такие как вовлечение Novo Nordisk с Omega Therapeutics для совместной разработки эпигеномных контроллеров, нацеленных на ожирение, иллюстрируют, как крупная фарма валидирует специализированную технологию эпигенетики, одновременно ускоряя пути выхода на рынок. Следовательно, устойчивые инновации через мокрые и сухие лабораторные арены определяют будущее лидерство рынка эпигенетики.

Лидеры глобальной индустрии эпигенетики

-

Thermo Fisher Scientific

-

Agilent Technologies

-

F. Hoffmann-La Roche Ltd

-

PerkinElmer Inc.

-

QIAGEN N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Illumina выпустила наборы для анализа метилирования 5-оснований, обеспечивающие одновременные генетические и эпигенетические вызовы вариантов, с широким коммерческим развертыванием, запланированным на 2026 год.

- Январь 2025: Tune Therapeutics привлекла 175 млн долл. США для продвижения TUNE-401 для подавления эпигенома хронического гепатита B.

- Январь 2025: Chroma Medicine и Nvelop Therapeutics объединились, чтобы сформировать nChroma Bio, обеспечив 75 млн долл. США для продвижения CRMA-1001 для вирусного гепатита.

- Ноябрь 2024: Illumina расширила свой анализ TruSight Oncology 500 для более быстрого, глубокого обнаружения вариантов в солидных опухолях.

Область глобального отчета по рынку эпигенетики

Согласно области данного отчета, эпигенетика, говоря простым языком, относится к изучению генетических эффектов, которые не полностью кодируются последовательностью ДНК организма. Эпигенетика в основном имеет дело с экспрессией генов. Эпигенетика также относится к изменениям в геноме с точки зрения функциональности, которые не включают изменения в нуклеотидной последовательности. Метилирование ДНК или модификация гистонов является механизмом, который вызывает эпигенетические изменения. Рынок эпигенетики сегментирован по продуктам (инструменты, наборы и реагенты, прочие), применению (онкология, аутоиммунные заболевания, метаболические заболевания, заболевания ЦНС/боли, сердечно-сосудистые заболевания), технологии (метилирование, ацетилирование, фосфорилирование, другие технологии) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (млн долл. США) для вышеуказанных сегментов.

| Инструменты |

| Реагенты и наборы |

| Биоинформатические инструменты и услуги |

| Расходные материалы и аксессуары |

| Онкология |

| Неврология и расстройства ЦНС |

| Метаболические заболевания |

| Аутоиммунные заболевания |

| Сердечно-сосудистые заболевания |

| Инфекционные заболевания |

| Прочие |

| Анализ метилирования ДНК |

| Модификация гистонов (ацетилирование, метилирование, фосфорилирование) |

| Анализ некодирующих РНК |

| Доступность и конформация хроматина |

| Другие технологии |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Инструменты | |

| Реагенты и наборы | ||

| Биоинформатические инструменты и услуги | ||

| Расходные материалы и аксессуары | ||

| По применению | Онкология | |

| Неврология и расстройства ЦНС | ||

| Метаболические заболевания | ||

| Аутоиммунные заболевания | ||

| Сердечно-сосудистые заболевания | ||

| Инфекционные заболевания | ||

| Прочие | ||

| По технологии | Анализ метилирования ДНК | |

| Модификация гистонов (ацетилирование, метилирование, фосфорилирование) | ||

| Анализ некодирующих РНК | ||

| Доступность и конформация хроматина | ||

| Другие технологии | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые дан ответ в отчете

Какова прогнозируемая стоимость рынка эпигенетики к 2030 году?

Прогнозируется, что рынок эпигенетики достигнет 35,63 млрд долл. США к 2030 году.

Какой сегмент применения растет быстрее всего на рынке эпигенетики?

Неврология и расстройства ЦНС расширяются с CAGR 16,1% до 2030 года благодаря прорывам в эпигенетическом редактировании и биомаркерам на основе РНК.

Почему рынок эпигенетики Азиатско-Тихоокеанского региона быстро расширяется?

Стареющие популяции, растущая заболеваемость раком и государственные инвестиции в инфраструктуру прецизионной медицины движут CAGR 17,0% в Азиатско-Тихоокеанском регионе.

Какая технология в настоящее время занимает наибольшую долю рынка эпигенетики?

Анализ метилирования ДНК сохраняет лидерство с долей рынка 48,3% благодаря регуляторно одобренным анализам метилирования.

Какое ключевое ограничение может замедлить принятие рынка эпигенетики?

Высокие капитальные затраты на секвенсеры следующего поколения и одномолекулярные секвенсеры остаются критическим барьером, особенно в развивающихся рынках.

Последнее обновление страницы: