Размер и доля рынка графена

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

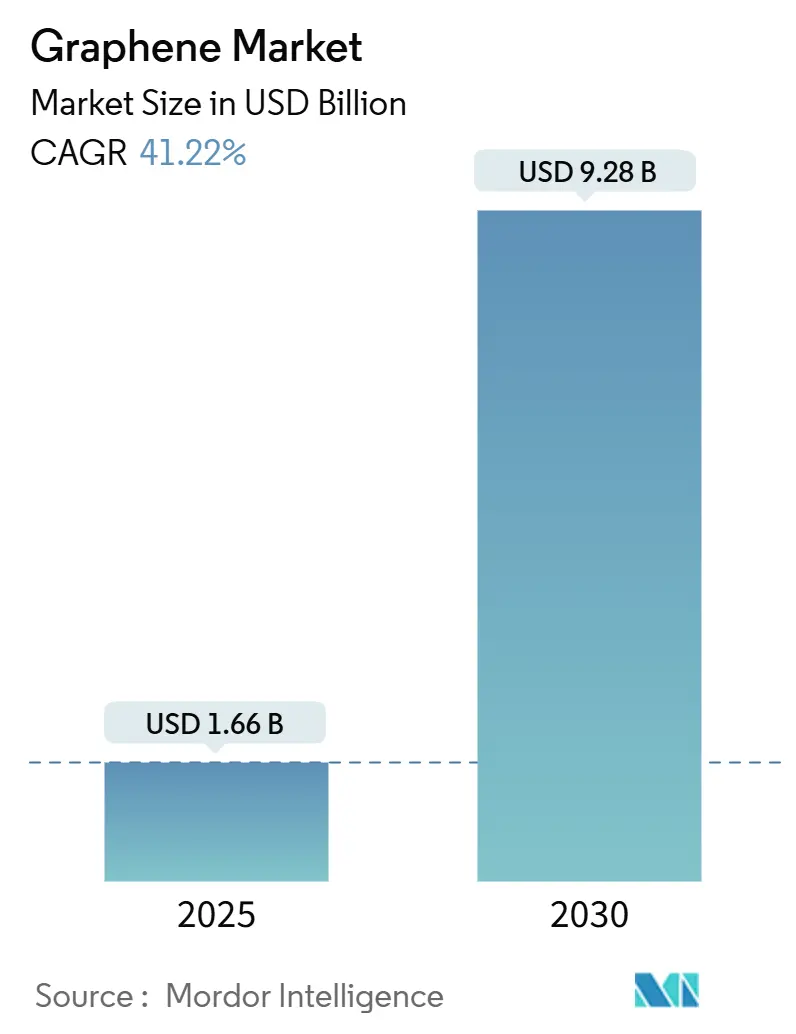

| Размер Рынка (2025) | 1.66 Миллиардов долларов США |

| Размер Рынка (2030) | 9.28 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 41.22% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка графена от Mordor Intelligence

Размер рынка графена оценивается в 1,66 млрд долларов США в 2025 году и ожидается, что достигнет 9,28 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 41,22% в период 2025-2030 годов. Этот крутой подъем сигнализирует о том, что препятствия для коммерческого производства отступают, решительно перемещая графен из лаборатории в основные промышленные цепи поставок. Увеличение выходов процессов, снижение себестоимости единицы продукции и более тесная интеграция с нижестоящими пользователями теперь поддерживают устойчивый спрос из быстрорастущих ниш, таких как батареи, аэрокосмические композиты и биомедицинские устройства. Азиатско-Тихоокеанский регион остается центром притяжения: регион удерживал 46% выручки 2024 года и растет со среднегодовым темпом роста 44,69% благодаря плотным электронным кластерам, активному государственному финансированию и тесной связи между производителями материалов и изготовителями конечной продукции. Фрагментация усиливается, поскольку компании создают вертикальные позиции вокруг специализированного использования; контроль над интеллектуальной собственностью в области усовершенствованных графеном химических составов батарей, например, уже является решающим конкурентным рычагом.

Ключевые выводы отчета

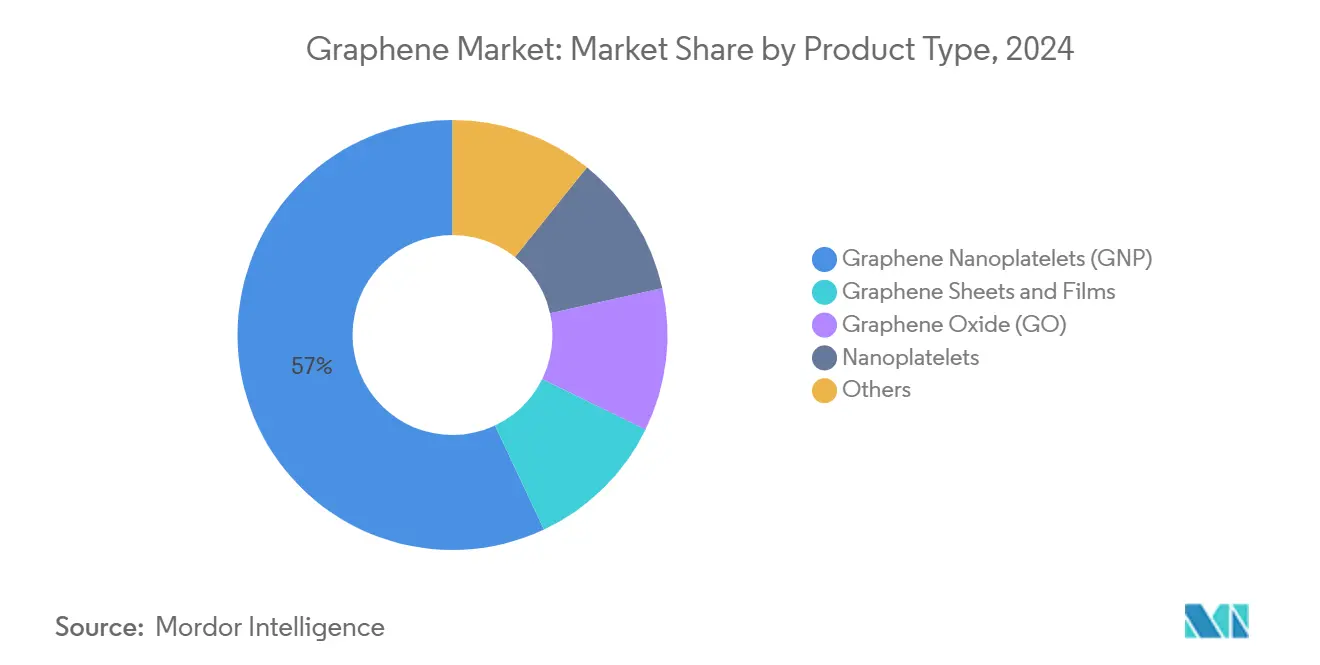

- По типу продукта нанопластины лидировали с 57% долей выручки в 2024 году; прогнозируется, что сегмент будет расширяться со среднегодовым темпом роста 47,63% до 2030 года.

- По применению композиты сохранили 36% доли рынка графена в 2024 году, в то время как хранение энергии прогнозируется к росту со среднегодовым темпом роста 45,2% до 2030 года.

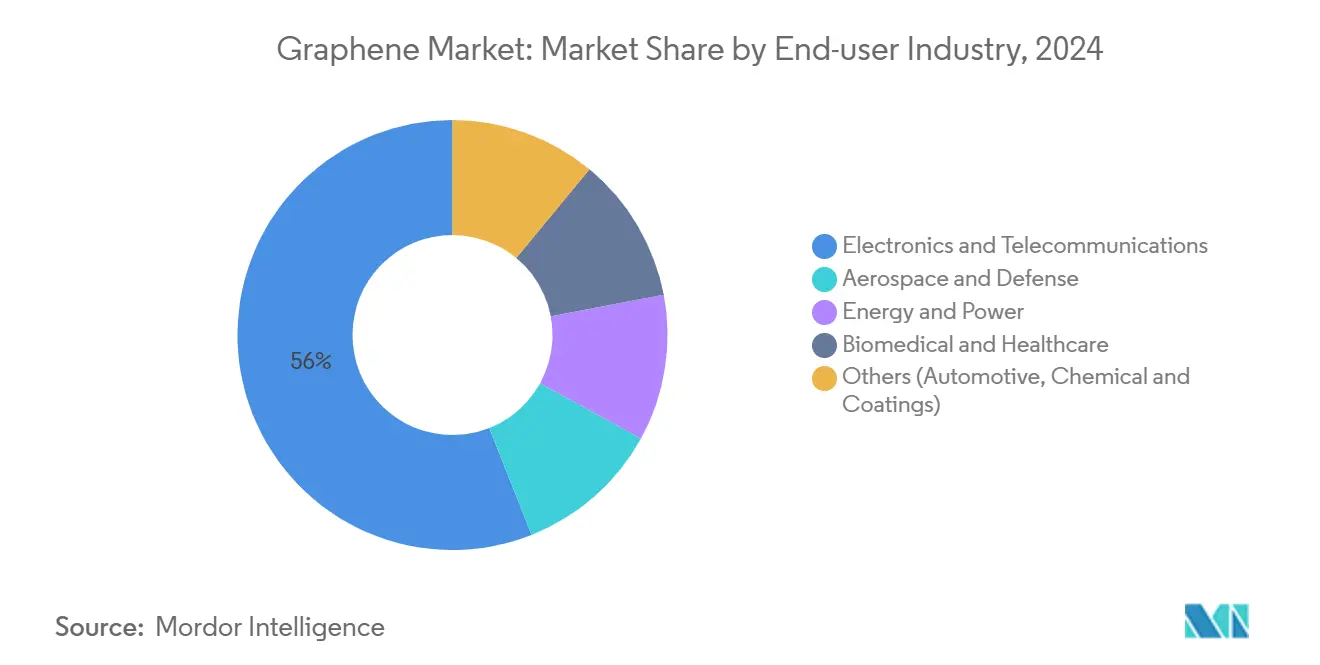

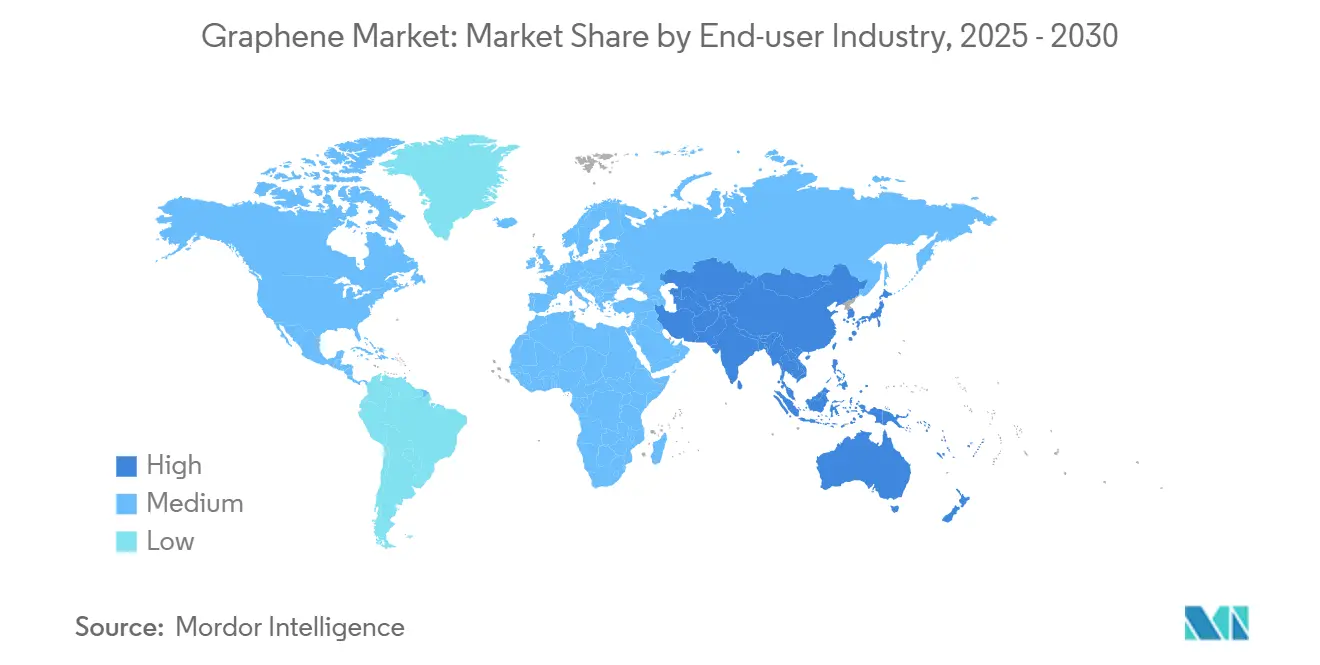

- По отрасли конечного пользователя электроника и телекоммуникации захватили 56% выручки 2024 года; биомедицинская и здравоохранительная отрасли развиваются со среднегодовым темпом роста 49,07% до 2030 года.

- По географии Азиатско-Тихоокеанский регион контролировал 46% продаж 2024 года; регион планируется показать самый быстрый среднегодовой темп роста 44,69% в течение прогнозного периода.

Глобальные тенденции и аналитические данные рынка графена

Анализ влияния драйверов

| Драйверы | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Принятие графеновых композитов в аэрокосмической отрасли | +7.2% | Северная Америка и Европа, распространение в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Антикоррозионные покрытия для опреснения | +5.8% | Ближний Восток, распространение в регионы с дефицитом воды | Средний срок (2-4 года) |

| Расширение накопления энергии | +9.5% | Глобально, ранние достижения в Северной Америке и Азиатско-Тихоокеанском регионе | Короткий срок (≤2 лет) |

| Спрос на электронику и полупроводники | +8.3% | Азиатско-Тихоокеанский регион, Северная Америка, Европа | Короткий срок (≤2 лет) |

| Коммерциализация графеновых EMI-экранирующих пен | +4.6% | Европа, с распространением в Северную Америку и Азиатско-Тихоокеанский регион | Короткий срок (≤2 лет) |

| Источник: Mordor Intelligence | |||

Графен помогает аэрокосмической отрасли

Облегчение веса остается основной задачей авиакомпаний, и армированные графеном углеродно-волокнистые полимеры обеспечивают снижение массы на 20-30% по сравнению с устаревшими композитами при сохранении или улучшении механических характеристик[1]Peter Bøggild, "Research on Scalable Graphene Faces a Reproducibility Gap," National Center for Biotechnology Information, ncbi.nlm.nih.gov. Встроенные сенсорные сетки из графена также обеспечивают данные о структурном состоянии в реальном времени, позволяя циклы прогнозирующего технического обслуживания и снижая незапланированные простои. Программы коммерческих самолетов в Северной Америке и Европе сначала интегрируют такие многофункциональные структуры во вторичные детали, обтекатели, панели и внутренние панели, прежде чем масштабироваться до основных несущих компонентов. Регулятивные пути сокращаются по мере накопления данных раннего обслуживания, ускоряя квалификацию поставщиков для азиатско-тихоокеанских строителей планеров. При том, что экономия авиационного топлива прямо переводится в более низкие сборы за выбросы в рамках ужесточающихся режимов ценообразования на углерод, авиакомпании мотивированы обеспечивать долгосрочные соглашения о поставке графеновых композитов, укрепляя видимость спроса для производителей материалов.

Принятие графеновых антикоррозионных покрытий в инфраструктуре опреснения на Ближнем Востоке

Коммунальные предприятия Совета сотрудничества стран Залива работают в условиях экстремальной солености и высоких температур, которые разъедают стальные трубопроводы и сосуды под давлением. Барьерные слои с добавлением графена препятствуют проникновению ионов, продлевая срок службы активов на 15-20 лет и сокращая бюджеты на техническое обслуживание до 30%. Поскольку покрытия из оксида графена одновременно повышают поток воды через мембрану на 80-90%, операторы получают более высокую пропускную способность на установленную мощность, что компенсирует энергетические расходы, что критично в условиях, где опреснение уже составляет существенную долю национального потребления электроэнергии. По мере того, как региональные мощности прогнозируются к удвоению к 2030 году, тендерные спецификации все чаще требуют графеновой защиты для новостроящихся заводов, стимулируя местных формулировщиков лицензировать технологию у признанных поставщиков.

Расширение применений накопления энергии

Цепочка создания стоимости накопления энергии быстро движется за пределы постепенных улучшений литий-ионных батарей. Стабилизированные графеном литий-серные элементы запланированы к пилотному выпуску в 200 МВтч в Соединенных Штатах к концу 2025 года и обещают в 2-3 раза большую плотность энергии по сравнению с обычными. Параллельные университетские исследования объединили ниобий с графеном для достижения 30-летнего срока службы и зарядки менее чем за 10 минут, потенциально устраняя дорогостоящие интервалы замены батарей. Суперконденсаторы также получают выгоду: графеновые аэрогели теперь достигают 5-кратной плотности мощности по сравнению с устаревшими устройствами при сокращении веса на 75%. Промышленный спрос поэтому будет диверсифицироваться от потребительской электроники в сторону балансировки сети, авиации и платформ тяжелых транспортных средств.

Растущий спрос в электронике и полупроводниках

Производители устройств ценят графен за его высокую подвижность электронов и превосходное рассеивание тепла. Первые коммерчески жизнеспособные графеновые полупроводниковые пластины завершают пилотное производство в Европе с обеспеченным финансированием для стартовой линии 2026 года. Производители чипов рассматривают графеновые межсоединения как путь к сдерживанию резистивных потерь на узлах менее 3 нм, в то время как фотонные фирмы стремятся к прозрачным проводящим слоям для оптических трансиверов. Одновременно специалисты по биосенсорам используют чувствительность графена для разработки диагностических платформ, которые обнаруживают мельчайшие концентрации биомаркеров, открывая высокомаржинальные возможности медицинской электроники. Эти параллельные инновации поддерживают растущую базовую линию спроса на электронику даже если более широкие полупроводниковые циклы флуктуируют.

Анализ влияния ограничений

| Ограничения | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость производства | -6.8% | Глобально, наиболее остро на чувствительных к цене рынках | Средний срок (2-4 года) |

| Доступность заменителей | -4.2% | Глобально, выражено в электронике | Долгий срок (≥4 лет) |

| Высокие потребности в капитальных затратах для CVD графена | -5.9% | Глобально, с наивысшим воздействием на мелких производителей | Средний срок (≈3-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость производства

Химическое осаждение из паровой фазы (CVD) обеспечивает чистоту, необходимую для продвинутой электроники, однако его вакуумные камеры и системы контроля температуры повышают операционные расходы, что ограничивает принятие премиальными по цене применениями. Исследователи материалов сообщают о вариабельности от партии к партии, что усложняет нижестоящий контроль качества, отпугивая клиентов, избегающих рисков[2]The Graphene Council, "Graphene in Aerospace Applications," thegraphenecouncil.org. Альтернативные электролизные пути в расплавленных солях могли бы сократить затраты до 90% без ущерба для кристаллической упорядоченности, хотя коммерциализация остается в ранних испытаниях. До прихода эффектов масштаба многие массовые продукты будут продолжать полагаться на более дешевые наполнители, ограничивая объемы графена.

Доступность заменителей

Конкурирующие двумерные материалы и богатые кремнием аноды представляют более дешевые пути для некоторых случаев использования. Гексагональные углеродные нанолисты предлагают сопоставимые электрические характеристики для прозрачных проводников, в то время как кремний-графитовые гибриды обеспечивают в 10 раз большую концентрацию энергии для анодов батарей. Академические команды также продвигают борофен, который легче и потенциально более проводящий, чем графен, поднимая планку для дифференциации производительности. Эти альтернативы оказывают понижающее ценовое давление и могут удлинить циклы квалификации клиентов, замедляя кривую проникновения в объемные сегменты, такие как гибкие дисплеи.

Сегментный анализ

По типу продукта: нанопластины обеспечивают эффекты масштаба

Нанопластины графена захватили 57% продаж 2024 года и находятся на пути к среднегодовому темпу роста 47,63% до 2030 года, закрепляя их статус рабочей лошадки рынка графена. Их тонкая, но широкая морфология легко диспергируется в полимерах, металлах и асфальте, обеспечивая прирост прочности и барьерных свойств при низких загрузках. Рост объемов снижает цены за единицу, что дальше укрепляет динамику спроса. Запатентованный процесс больших-тонких-безде фектных хлопьев Avadain, лицензированный химическому партнеру для производства в середине 2025 года, ожидается расширить предложение и поддержать разработчиков аэрокосмической отрасли и батарей, ищущих предсказуемые эксплуатационные партии.

Листы и пленки, и оксид графена (GO) каждый отстает от нанопластин, но заполняет существенные ниши. Гидрофильность GO подходит биомедицинским гидрогелям, которые ускоряют заживление хронических ран, как показано в двойных сшитых повязках, которые реагируют на повышенные уровни глюкозы. Многослойные пленки, выращенные CVD, хотя и дороже, разблокируют квантовые транспортные явления, ценные для высокоскоростных транзисторов и сенсоров нового поколения. Спрос на трехмерные пены также растет там, где критичны электромагнитное экранирование и производительность тепловых интерфейсов; гибридные графен-пеновые эластомеры показали около 75 дБ ослабления в микроволновых диапазонах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: накопление энергии готово превзойти композиты

Композиты сохранили самую большую 36% долю выручки 2024 года, учитывая широкое использование в автомобильной промышленности, спортивных товарах и гражданском строительстве. Тем не менее, накопление и сбор энергии продвигаются с самым быстрым среднегодовым темпом роста 45,2%, поскольку производители батарей и конденсаторов используют высокую площадь поверхности, проводимость и механическую стабильность графена. Размер рынка графена для применений накопления энергии прогнозируется к быстрому росту, поскольку литий-серные и ниобиевые химические составы переходят от пилотных линий к ранним коммерческим запускам.

Печатная и гибкая электроника образуют еще один высокорастущий карман. Струйно-печатные графеновые трассы позволяют складные схемы и антенные массивы с сопротивлением менее 50 мкОм-см, в то время как прозрачные электроды превосходят оксид индия-олова по выносливости к изгибу. Покрытия и краски продолжают завоевывать долю в антикоррозионных нишах, особенно где соленая вода или высокая влажность сокращает срок службы устаревших покрытий. В совокупности эти разнообразные потоки спроса защищают рынок графена от секторспецифических замедлений и ускоряют общее наращивание объемов.

По отрасли конечного пользователя: рост биомедицинской отрасли бросает вызов лидерству электроники

Электроника и телекоммуникации внесли вклад в 56% трат 2024 года, отражая зависимость смартфонов, серверов и сетевого оборудования от тепловых и электрических преимуществ графена. Однако биомедицинская и здравоохранительная отрасли хвастаются самым высоким среднегодовым темпом роста 49,07% до 2030 года. Массивы графеновых микроэлектродов, теперь входящие в исследования на людях, обеспечивают разрешение отдельных нейронов при сохранении биосовместимости, жизненно важной для интерфейсов мозг-компьютер и нейропротезирования. Стартапы также интегрируют полевые транзисторы графена в одноразовые тест-полоски, которые обнаруживают раковые биомаркеры на фемтомолярных уровнях, открывая пути к лечебным учреждениям.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминирует на рынке графена с 46% выручки в 2024 году и самым быстрым прогнозом среднегодового темпа роста 44,69%. Верхнее лидерство Китая в графитовом сырье и нижняя сборка батарей предоставляют экосистемные преимущества; государственные гранты поддержали расширение многотонных линий GO, которые питают отечественных интеграторов накопления энергии. Южнокорейские группы диверсифицируют поставки графита из Африки при масштабировании мощностей анодов, богатых кремнием, что косвенно повышает использование графена для добавок проводимости.

Северная Америка стремится к устойчивости цепи поставок. Модернизация на 20 млн долларов США литий-металлического предприятия в Калифорнии начнет выпуск 200 МВтч усовершенствованных графеном литий-серных элементов в конце 2025 года, с гигафабрикой на 10 ГВтч в Неваде, запланированной на 2027 год. Федеральные руководящие принципы закупок, приоритизирующие отечественный контент для оборонной электроники, дополнительно стимулируют местные постройки CVD мощностей масштаба пластин.

Европа извлекает выгоду из глубокой академической экспертизы, сосредоточенной вокруг Манчестера, Кембриджа и Аахена. Прорывы, такие как 100% магнетосопротивление при комнатной температуре в стандартных магнитных полях, иллюстрируют мастерство региона в фундаментальной науке.

Конкурентная среда

Рынок высоко фрагментирован. Мощности пленок CVD электронного класса ограничены горсткой хорошо финансируемых игроков, которые управляют многомиллионными инвестициями в чистые комнаты, тогда как более широкое поле региональных фирм поставляет нанопластиновые и оксидные порошки. Вертикальная интеграция возникает как предпочтительная защита: стартапы батарей арендуют или приобретают технологии верхнего синтеза для обеспечения стабильного качества и блокирования преимуществ интеллектуальной собственности.

Лидеры индустрии графена

-

First Graphene Ltd

-

Graphenea

-

Haydale Graphene Industries plc

-

NanoXplore Inc.

-

Talga Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025 г.: Perpetuus Advanced Materials представила запатентованные нано-инженерные графеновые мастербатч-соединения для коммерческого, пассажирского и промышленного производства шин.

- Декабрь 2023 г.: Graphene Manufacturing Group ввела в эксплуатацию свой завод по производству графена из природного газа в Ричлендсе, Австралия, с инфраструктурой, рассчитанной как минимум на 20 дополнительных производственных единиц.

Глобальный отчет о рынке графена - область применения

Графен является первым в мире 2D-углеродным веществом. Он имеет широкий спектр применений. Графен является огнестойким, отличным проводником, высоко гибким веществом, в 200 раз прочнее стали. С постепенным признанием потенциала углеродных графеновых материалов несколько исследователей начали активно участвовать в исследовании графеновых материалов в различных применениях.

Рынок графена сегментирован по типу продукта, отрасли конечного пользователя и географии. По типу продукта рынок сегментирован на листы и пленки графена, наноленты, нанопластины, оксид графена и другие типы продуктов. По отрасли конечного пользователя рынок сегментирован на электронику и телекоммуникации, биомедицину и здравоохранение, энергетику, аэрокосмическую и оборонную промышленность и другие отрасли конечного пользователя. Отчет также охватывает размер рынка и прогнозы в 16 странах в основных регионах. Для каждого сегмента размеры рынка и прогнозы представлены в стоимости (долл. США).

| Листы и пленки графена |

| Нанопластины графена (GNP) |

| Оксид графена (GO) |

| Нанопластины |

| Другие |

| Композиты |

| Накопление и сбор энергии |

| Печатная и гибкая электроника |

| Биомедицина и здравоохранение |

| Покрытия и краски |

| Другие |

| Электроника и телекоммуникации |

| Аэрокосмическая и оборонная промышленность |

| Энергетика и электроэнергетика |

| Биомедицина и здравоохранение |

| Другие (автомобильная, химическая и покрытия) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| АСЕАН | |

| Остальные страны Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Скандинавские страны | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Египет | |

| Остальные страны Ближнего Востока и Африки |

| По типу продукта | Листы и пленки графена | |

| Нанопластины графена (GNP) | ||

| Оксид графена (GO) | ||

| Нанопластины | ||

| Другие | ||

| По применению | Композиты | |

| Накопление и сбор энергии | ||

| Печатная и гибкая электроника | ||

| Биомедицина и здравоохранение | ||

| Покрытия и краски | ||

| Другие | ||

| По отрасли конечного пользователя | Электроника и телекоммуникации | |

| Аэрокосмическая и оборонная промышленность | ||

| Энергетика и электроэнергетика | ||

| Биомедицина и здравоохранение | ||

| Другие (автомобильная, химическая и покрытия) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| АСЕАН | ||

| Остальные страны Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Скандинавские страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Египет | ||

| Остальные страны Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Как быстро ожидается рост рынка графена?

Прогнозируется, что рынок графена будет расширяться со среднегодовым темпом роста 41,22% с 2025 по 2030 год, достигнув 9,28 млрд долларов США к 2030 году.

Какой регион лидирует в потреблении графена?

Азиатско-Тихоокеанский регион удерживал 46% глобальной выручки в 2024 году и прогнозируется к самому быстрому росту со среднегодовым темпом роста 44,69% благодаря сильным экосистемам электроники и батарей.

Какая форма продукта доминирует в продажах?

Нанопластины графена являются ведущим продуктом, обеспечивая 57% выручки 2024 года и сохраняя самый быстрый прогноз среднегодового темпа роста 47,63% до 2030 года.

Почему графен привлекателен для накопления энергии?

Литий-серные элементы, ниобий-графеновые батареи и высокомощные суперконденсаторы получают выгоду от высокой проводимости, химической стабильности и большой площади поверхности графена, обеспечивая более высокую плотность энергии, быструю зарядку и более длительный срок службы.

Последнее обновление страницы: