Taille et Part du Marché de l'Intelligence Artificielle en Médecine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

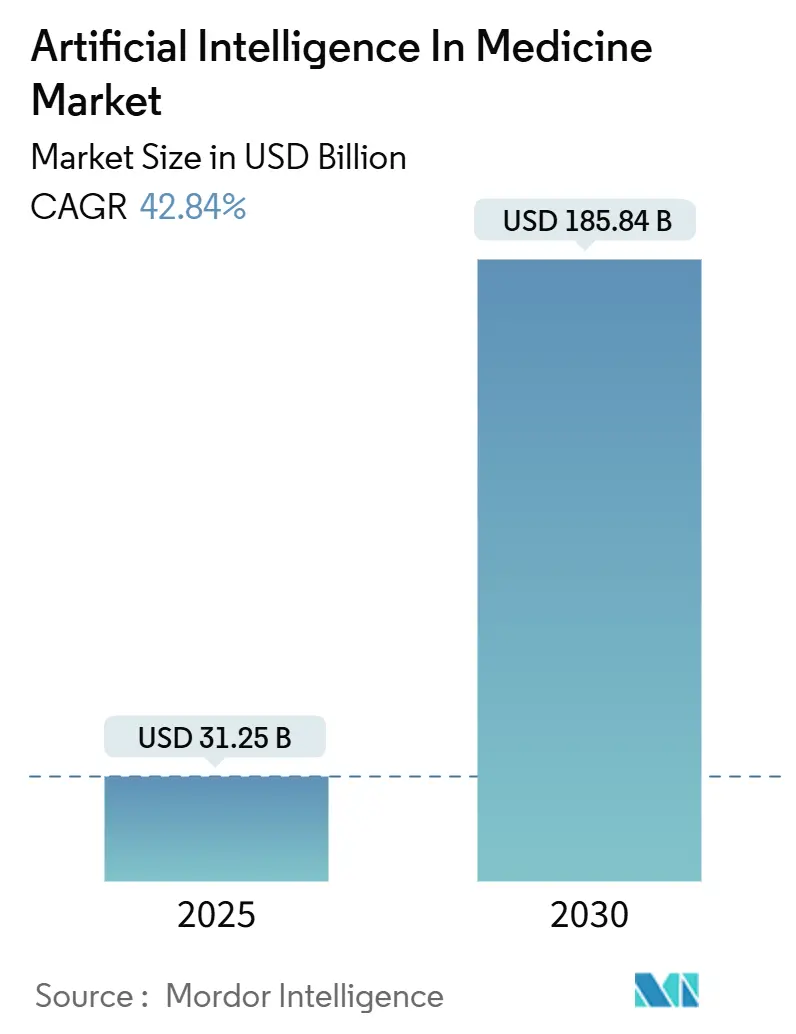

| Taille du Marché (2025) | 31.25 Milliards de dollars |

| Taille du Marché (2030) | 185.84 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 42.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Intelligence Artificielle en Médecine par Mordor Intelligence

La taille du marché de l'intelligence artificielle en médecine est de 31,25 milliards USD en 2025 et devrait s'étendre à 185,84 milliards USD d'ici 2030, enregistrant un TCAC de 42,84 % sur la période. L'adoption s'accélère à mesure que les systèmes de santé s'appuient sur l'automatisation intelligente pour pallier les pénuries de personnel, améliorer la précision diagnostique et permettre une aide à la décision en temps réel. L'élan provient de l'intégration native aux dossiers de santé électroniques (DSE), des objectifs de remboursement basés sur la valeur et de la démocratisation des grands modèles fondamentaux qui transforment l'analyse avancée en un outil clinique courant. [1]U.S. Food and Drug Administration, "Dispositifs médicaux activés par l'intelligence artificielle et l'apprentissage automatique," fda.gov Les éditeurs de logiciels intègrent des algorithmes pré-entraînés dans les flux de travail cliniques habituels, tandis que les payeurs poussent à l'adoption d'analyses prédictives qui signalent les patients à haut risque avant que des interventions coûteuses ne deviennent nécessaires. Les partenariats entre les hyperscalers cloud et les systèmes hospitaliers abaissent davantage les barrières au déploiement en fournissant des capacités d'intelligence artificielle sous forme de services gérés.

Points Clés du Rapport

- Par composant, le logiciel détenait 63 % de la part du marché de l'intelligence artificielle en médecine en 2024 ; les services devraient croître à un TCAC de 43,10 % jusqu'en 2030.

- Par application, le diagnostic et l'imagerie ont dominé avec une part de revenus de 34,2 % en 2024, tandis que la recherche et la découverte de médicaments devraient progresser à un TCAC de 44,50 % jusqu'en 2030.

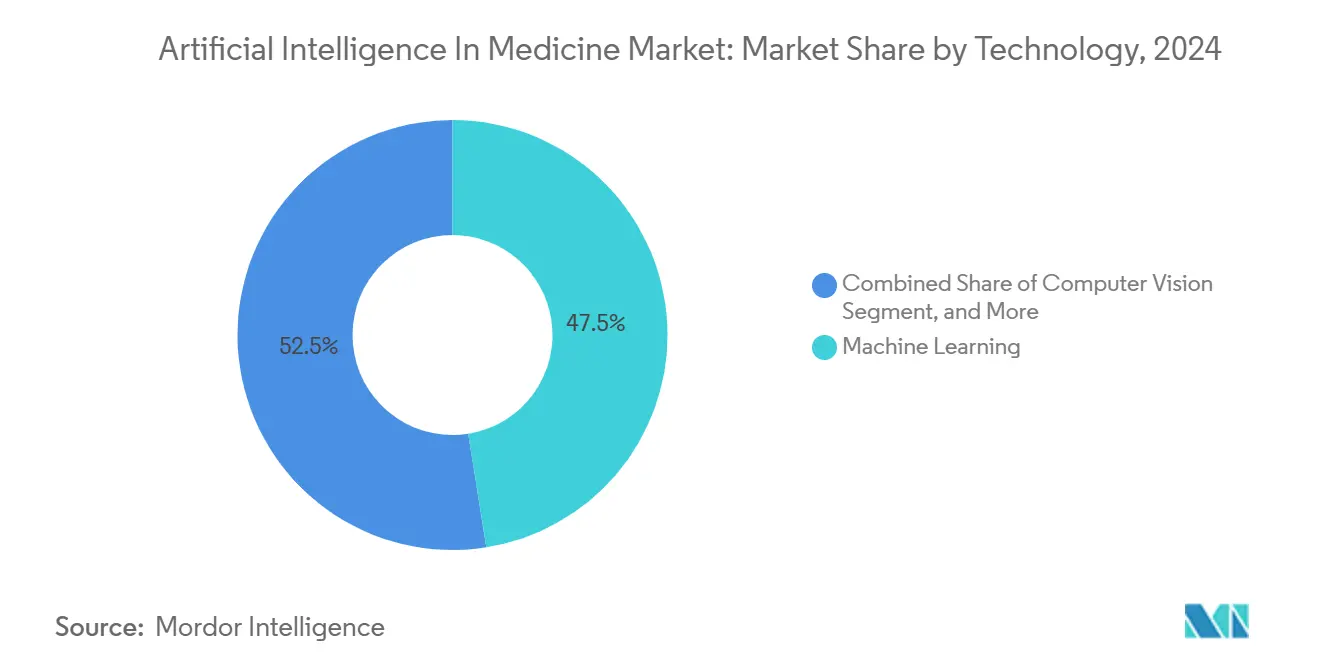

- Par technologie, l'apprentissage automatique représentait 47,5 % de la taille du marché de l'intelligence artificielle en médecine en 2024, et le traitement du langage naturel devrait progresser à un TCAC de 42,97 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux et cliniques représentaient 44,1 % de la demande du marché de l'intelligence artificielle en médecine en 2024 ; les entreprises pharmaceutiques et biotechnologiques devraient croître à un TCAC de 49,70 % entre 2025 et 2030.

- Par géographie, l'Amérique du Nord a conservé 63 % des revenus du marché de l'intelligence artificielle en médecine en 2024, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 43 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Intelligence Artificielle en Médecine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération des plateformes d'intelligence artificielle natives aux DSE | +3.4% | Mondial, gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Pression croissante des payeurs pour les soins basés sur la valeur | +3.0% | Amérique du Nord et UE en tête, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Démocratisation des modèles fondamentaux via des points de contrôle open source | +2.6% | Mondial | Long terme (≥ 4 ans) |

| Grands modèles de langage permettant la documentation clinique ambiante | +2.1% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Diagnostics compagnons alimentés par l'intelligence artificielle obtenant des autorisations de la FDA | +1.7% | Mondial, leadership réglementaire en Amérique du Nord | Court terme (≤ 2 ans) |

| Pression sur les marges hospitalières forçant la convergence RPA-intelligence artificielle | +1.3% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération des Plateformes d'Intelligence Artificielle Natives aux DSE

Les prestataires exigent de plus en plus des fonctions d'intelligence artificielle intégrées nativement dans le DSE afin que les cliniciens ne quittent jamais leur flux de travail. Le modèle de prédiction de la septicémie d'Epic a été déployé dans plus de 180 systèmes de santé, a réduit les cycles de déploiement de plusieurs mois à quelques semaines, et a amélioré l'adoption par les médecins car les écrans familiers ne nécessitaient pratiquement aucune nouvelle formation.[2]Epic Systems Corporation, "Epic annonce de nouvelles capacités d'intelligence artificielle pour aider les cliniciens à fournir de meilleurs soins," epic.com L'acquisition de Cerner par Oracle positionne l'entreprise pour intégrer des informations prédictives dans les modules de documentation clinique, tandis que Microsoft intègre Azure AI à l'interface frontale d'Epic pour réduire le délai de création de valeur. Ces initiatives aident les hôpitaux confrontés à l'épuisement professionnel des médecins, car les outils natifs automatisent le triage, la notation des risques et le codage dans la même interface que les médecins utilisent déjà.

Pression Croissante des Payeurs pour les Soins Basés sur la Valeur

Les Centers for Medicare and Medicaid Services ont lié 50 % des paiements Medicare à des programmes basés sur la valeur d'ici 2024, obligeant les prestataires à prouver les résultats et les économies de coûts. Les moteurs d'autorisation préalable basés sur l'apprentissage automatique ont réduit les dépenses administratives de 40 % et amélioré la précision des approbations, soutenant directement ces indicateurs de remboursement. Humana applique des modèles prédictifs pour signaler les membres les plus susceptibles de souffrir de poussées de diabète non contrôlé, évitant ainsi des hospitalisations coûteuses. Un tel alignement entre les incitations des payeurs et les capacités de l'intelligence artificielle constitue un vent porteur durable pour la croissance du marché de l'intelligence artificielle en médecine.

Démocratisation des Modèles Fondamentaux via des Points de Contrôle Open Source

Des publications open source telles que BioGPT, Med-PaLM et Alpaca de Stanford permettent à de petites équipes d'affiner des modèles performants avec des ressources de calcul modestes. Hugging Face héberge déjà plus de 500 modèles médicaux pré-entraînés, offrant aux startups des blocs de construction clés en main pour le traitement du langage naturel clinique, la légende d'images et la génomique. La réduction des barrières stimule l'innovation dans le diagnostic des maladies rares et la planification de thérapies personnalisées, en particulier dans les marchés émergents où les budgets sont limités mais le besoin est aigu. Les contributions académiques ajoutent des ensembles de données validés et des références qui améliorent la qualité globale des modèles.

Grands Modèles de Langage Permettant la Documentation Clinique Ambiante

Les médecins consacrent en moyenne 2 à 3 heures par jour à la rédaction de dossiers. Le DAX Copilot de Microsoft, fonctionnant dans Epic, réduit cette charge de 70 % et améliore l'exhaustivité des notes en transcrivant automatiquement la conversation et en remplissant les champs structurés. La vente de Nuance à Microsoft pour 19,7 milliards USD souligne la valeur stratégique des scribes ambiants. Des concurrents financés par capital-risque tels qu'Abridge et Suki développent des assistants vocaux similaires. De manière cruciale, les Centers for Medicare and Medicaid Services ont autorisé le remboursement Medicare pour les scribes d'intelligence artificielle ambiants en 2025, ouvrant une voie de paiement qui stimule l'adoption hospitalière.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Biais algorithmique déclenchant des recours collectifs | -1.7% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Rareté des ensembles de données multimodaux dé-identifiés | -1.3% | Mondial | Long terme (≥ 4 ans) |

| Pénuries de calcul haute performance dans les clouds régionaux | -0.9% | Asie-Pacifique et marchés émergents | Moyen terme (2 à 4 ans) |

| Obstacles liés à la classification des risques selon la loi européenne sur l'intelligence artificielle | -0.9% | UE, extension aux marchés mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Biais Algorithmique Déclenchant des Recours Collectifs

UnitedHealth fait face à un recours collectif alléguant que son intelligence artificielle d'autorisation préalable a refusé à tort 90 % des demandes, affectant de manière disproportionnée les patients appartenant à des minorités et exposant l'entreprise à des dommages potentiels de 100 millions USD. Des chercheurs du MIT ont constaté que les modèles d'imagerie classifient mal les patients à peau plus foncée à des taux 30 à 40 % plus élevés que leurs homologues à peau plus claire, suscitant des préoccupations en matière de faute professionnelle. Les hôpitaux doivent désormais investir dans l'audit des biais, la réentraînement des modèles et la surveillance post-commercialisation, ce qui augmente les coûts de possession et refroidit l'enthousiasme des institutions averses au risque.

Rareté des Ensembles de Données Multimodaux Dé-Identifiés

L'intelligence artificielle prospère grâce à des données d'imagerie, génomiques, de dispositifs portables et de DSE diversifiées, mais les lois sur la confidentialité restreignent le partage des données. Les règles de dé-identification de la loi HIPAA suppriment des variables clés dont les modèles ont besoin, imposant un prétraitement coûteux que les petits établissements ne peuvent pas se permettre. Nature Medicine note que de nombreux centres académiques manquent de l'infrastructure nécessaire pour fédérer les données, retardant les algorithmes qui pourraient aider dans les soins des maladies rares. L'apprentissage fédéré offre une solution mais exige une sophistication technique et une bande passante absentes dans les sites aux ressources limitées, en particulier en dehors des grands centres urbains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Domination des Logiciels Favorise l'Intégration des Plateformes

Le logiciel a contribué à 63 % des revenus du marché de l'intelligence artificielle en médecine en 2024, reflétant la capacité du segment à se mettre à jour à distance et à s'intégrer de manière transparente dans les infrastructures informatiques hospitalières. Les services progressent rapidement à un TCAC de 43,10 % car les prestataires recherchent des expertises en configuration, validation clinique et gestion du changement. Le matériel reste limité aux accélérateurs de périphérie pour l'imagerie et la génomique, mais la livraison cloud réduit les dépenses en capital sur site.

L'élan d'intégration est visible dans les offres Microsoft Azure Health Bot et Google Cloud Healthcare AI qui fournissent des API clés en main aux équipes informatiques des prestataires. À mesure que davantage d'hôpitaux adoptent la tarification par abonnement, les revenus récurrents financent le perfectionnement continu des modèles. L'essor des services engendre également des cabinets de conseil spécialisés qui adaptent les algorithmes aux nuances des flux de travail locaux, garantissant que les cliniciens font confiance aux résultats et que les dirigeants voient un retour sur investissement.

Par Application : Leadership du Diagnostic et Accélération de la Découverte

Le diagnostic et l'imagerie ont conservé une part de 34,2 % de la taille du marché de l'intelligence artificielle en médecine en 2024, car la radiologie, la pathologie et la cardiologie bénéficient toutes directement de la reconnaissance de formes. La recherche et la découverte de médicaments, cependant, devrait afficher un TCAC de 44,50 % à mesure que les entreprises pharmaceutiques déploient l'intelligence artificielle pour cribler des composés, concevoir des protéines et accélérer le recrutement dans les essais cliniques.

Les orientations de la FDA sur les algorithmes adaptatifs ont accéléré les autorisations 510(k), légitimant les outils de radiologie basés sur l'intelligence artificielle et ouvrant des voies de remboursement qui maintiennent un rythme soutenu d'adoption diagnostique. Pendant ce temps, des plateformes intégrées telles que Tempus agrègent des données multi-omiques, exécutent l'apprentissage automatique pour la sélection de cibles et renvoient des informations vers des boucles de données probantes du monde réel qui informent les payeurs. Cette synergie brouille les frontières entre la découverte et la prestation de soins.

Par Technologie : La Maturité de l'Apprentissage Automatique Permet l'Émergence du Traitement du Langage Naturel

L'apprentissage automatique a conservé la plus grande part de 47,5 % du marché de l'intelligence artificielle en médecine en 2024, soutenu par des analyses prédictives matures pour les alertes de septicémie et le risque de réadmission. Le traitement du langage naturel est en voie d'atteindre un TCAC de 42,97 %, catalysé par les scribes ambiants et les codeurs qui exploitent les notes non structurées.

La vision par ordinateur tire parti des avancées des GPU pour fournir des orientations d'imagerie en temps réel dans les salles d'opération, tandis que l'informatique contextuelle combine les flux de capteurs avec les dossiers électroniques pour personnaliser les plans thérapeutiques. L'écosystème Clara de NVIDIA illustre cette convergence, permettant aux développeurs de combiner le traitement du langage naturel, la vision et l'apprentissage automatique tabulaire dans un seul environnement d'exécution. Les prestataires privilégient les fournisseurs qui relient ces modalités afin que les cliniciens voient des prédictions holistiques au niveau du patient plutôt que des alertes fragmentées.

Par Utilisateur Final : Les Besoins Hospitaliers Stimulent l'Innovation Pharmaceutique

Les hôpitaux et cliniques ont généré 44,1 % des revenus de 2024 en automatisant le triage, la documentation et la planification pour lutter contre les pénuries de personnel. Les entreprises pharmaceutiques et biotechnologiques croîtront à un TCAC de 49,70 % jusqu'en 2030 en exploitant l'intelligence artificielle pour la découverte de cibles, la biologie synthétique et les conceptions d'essais adaptatifs qui augmentent la probabilité de succès.

Les laboratoires de diagnostic adoptent des moteurs automatisés d'interprétation des résultats qui augmentent le débit tout en réduisant les erreurs, et les payeurs déploient la détection des fraudes et la stratification des risques pour renforcer les contrats basés sur la valeur. Les organisations de recherche sous contrat s'associent à des fournisseurs cloud pour virtualiser les essais cliniques, alignant les incitations à travers l'écosystème de santé.

Analyse Géographique

L'Amérique du Nord a capturé 63 % des revenus de 2024, propulsée par les désignations de dispositifs révolutionnaires de la FDA qui rationalisent les approbations et les politiques Medicare qui remboursent les services activés par l'intelligence artificielle. Les hôpitaux américains dépensent 4,8 milliards USD annuellement en intelligence artificielle, canalisant les fonds vers des initiatives d'atténuation de l'épuisement professionnel et d'amélioration des scores de qualité. Le système à payeur unique du Canada investit dans l'analyse de la santé des populations, et les deux nations tirent parti d'une solide collaboration académique-industrielle.

L'Asie-Pacifique est prête pour un TCAC de 43 % jusqu'en 2030. La Chine a alloué 15 milliards USD à l'intelligence artificielle médicale dans le cadre de sa stratégie nationale, tandis que la Mission numérique Ayushman Bharat de l'Inde élargit le marché adressable en numérisant les dossiers de 1,4 milliard de citoyens. Singapour, agissant comme un bac à sable réglementaire, attire les multinationales à la recherche de sites de validation asiatiques. Les flux de capital-risque et les appels d'offres publics créent ensemble une piste d'envol expansive pour les startups locales et les entrants occidentaux.

L'Europe progresse régulièrement, soutenue par des cadres de confiance ancrés dans le RGPD. La prochaine loi européenne sur l'intelligence artificielle pourrait prolonger les cycles de développement, mais le fonds de modernisation des hôpitaux en Allemagne et l'agilité post-Brexit du Royaume-Uni contrebalancent les obstacles à la conformité. La France canalise des subventions vers des consortiums hôpital-industrie pour piloter l'intelligence artificielle en oncologie et dans les soins chroniques, établissant des preuves de concept qui pourront être déployées à l'échelle continentale une fois la clarté réglementaire établie.[3]Commission européenne, "Approche européenne de l'intelligence artificielle," ec.europa.eu

Paysage Concurrentiel

Le domaine reste modérément fragmenté. Les grands acteurs technologiques — Microsoft, Google, IBM, NVIDIA — regroupent infrastructure cloud, studios de développement et API de santé clés en main pour remporter des contrats à l'échelle de l'entreprise. L'acquisition de Nuance par Microsoft pour 19,7 milliards USD a intégré des actifs de voix, de traitement du langage naturel et de scribe ambiant dans son écosystème, tandis que Google associe Vertex AI aux données de la Mayo Clinic pour co-développer des modèles d'imagerie.

Les acteurs spécialisés tels que Tempus Labs et PathAI se concentrent sur l'oncologie pilotée par la génomique ou la vision par ordinateur en pathologie, se différenciant par des ensembles de données propriétaires et des pipelines de validation clinique. Les startups exploitent des points de contrôle open source pour se positionner dans des niches telles que la médecine materno-fœtale ou les maladies neurodégénératives rares que les grandes entreprises technologiques négligent. Les acquisitions stratégiques sont fréquentes car les acteurs établis comblent leurs lacunes — l'achat de care.ai par Stryker a ajouté une surveillance ambiante de la sécurité à sa suite de bloc opératoire, et Datavant a acquis Apixio pour intégrer l'analyse d'intelligence artificielle dans son réseau d'échange de données.

Les acheteurs recherchent de plus en plus des suites intégrées couvrant les besoins diagnostiques, administratifs et de recherche. Les fournisseurs s'empressent donc de former des alliances qui relient les modèles d'imagerie, de traitement du langage naturel et de données structurées sous une gouvernance unifiée. La concentration du marché est limitée par les barrières localisées aux données, les obstacles à la confiance des cliniciens et les exigences spécifiques aux spécialités qui empêchent une mise à l'échelle universelle.

Leaders du Secteur de l'Intelligence Artificielle en Médecine

Atomwise Inc.

Novo Nordisk A/S

Modernizing Medicine Inc.

Nano-X Imaging Ltd

Medasense Biometrics Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Transcarent a acquis Accolade pour 621 millions USD, fusionnant la navigation par intelligence artificielle avec la coordination des soins.

- Décembre 2024 : HEALWELL AI a acquis l'unité d'intelligence artificielle d'Orion Health pour 115 millions USD afin d'approfondir l'intégration aux DSE.

- Novembre 2024 : Stryker a acquis care.ai pour plus de 50 millions USD, ajoutant une surveillance ambiante à ses offres chirurgicales.

- Octobre 2024 : Datavant a acquis la plateforme d'Apixio pour 200 millions USD, élargissant l'analyse des populations.

Portée du Rapport sur le Marché Mondial de l'Intelligence Artificielle en Médecine

L'intelligence artificielle dans le secteur médical utilise des modèles d'apprentissage automatique pour améliorer les résultats des patients et les données de recherche médicale. Ces méthodes soutiennent les professionnels de santé en tirant parti des connaissances médicales pour fournir des services immédiats pour diverses solutions cliniques et médicales. Les dossiers de santé électroniques (DSE) fournissent des données que les systèmes d'intelligence artificielle peuvent utiliser pour délivrer des informations thérapeutiquement pertinentes, opportunes et de haute qualité aux médecins et aux chercheurs pour des besoins immédiats.

Le marché étudié est segmenté par diverses applications telles que l'administration médicale et le support, la gestion des patients et la recherche et développement, parmi les types matériel, logiciel et services dans plusieurs zones géographiques. L'impact des tendances macroéconomiques sur le marché est également couvert dans le cadre de l'étude. De plus, la perturbation des facteurs affectant l'évolution du marché dans un avenir proche a été couverte dans l'étude concernant les moteurs et les contraintes. Les tailles et prévisions du marché sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

Le marché de l'intelligence artificielle en médecine est segmenté par type d'application (administration médicale et support, gestion des patients, recherche et développement, autres applications), par type (matériel, logiciel, services), par géographie (Amérique du Nord [États-Unis, Canada], Europe [Royaume-Uni, Allemagne, France, pays nordiques, reste de l'Europe], Asie-Pacifique [Chine, Inde, Corée du Sud, Singapour, reste de l'Asie-Pacifique], Amérique latine, Moyen-Orient et Afrique). Le rapport propose des prévisions et des tailles de marché en valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Administration Médicale et Support |

| Gestion des Patients |

| Recherche et Découverte de Médicaments |

| Diagnostic et Imagerie |

| Apprentissage Automatique |

| Traitement du Langage Naturel |

| Vision par Ordinateur |

| Informatique Contextuelle |

| Systèmes Experts et Robotique |

| Hôpitaux et Cliniques |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Laboratoires de Diagnostic |

| Payeurs et Assurances |

| Organisations de Recherche sous Contrat |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Corée du Sud | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Application | Administration Médicale et Support | |

| Gestion des Patients | ||

| Recherche et Découverte de Médicaments | ||

| Diagnostic et Imagerie | ||

| Par Technologie | Apprentissage Automatique | |

| Traitement du Langage Naturel | ||

| Vision par Ordinateur | ||

| Informatique Contextuelle | ||

| Systèmes Experts et Robotique | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Laboratoires de Diagnostic | ||

| Payeurs et Assurances | ||

| Organisations de Recherche sous Contrat | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Corée du Sud | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'intelligence artificielle en médecine en 2025 ?

Il est de 31,25 milliards USD et devrait se développer rapidement à un TCAC de 42,84 % jusqu'en 2030.

Quel composant connaît la croissance la plus rapide dans l'intelligence artificielle en médecine ?

Les services progressent à un TCAC de 43,10 % car les hôpitaux ont besoin d'une expertise en mise en œuvre et en optimisation.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les programmes de numérisation gouvernementaux, le financement par capital-risque et l'augmentation des dépenses de santé propulsent un TCAC projeté de 43 % jusqu'en 2030.

Qu'est-ce qui stimule l'adoption du traitement du langage naturel dans les soins de santé ?

La documentation clinique ambiante réduit le temps de rédaction des dossiers par les médecins de 70 %, alimentant un TCAC de 42,97 % pour les outils de traitement du langage naturel.

Comment les régulateurs influencent-ils la croissance du marché ?

Les voies d'accès accéléré de la FDA et le remboursement Medicare pour les services d'intelligence artificielle accélèrent le déploiement aux États-Unis, tandis que la loi européenne sur l'intelligence artificielle pourrait allonger les délais européens.

Dernière mise à jour de la page le: