Marktgröße und Marktanteil für Künstliche Intelligenz in der Medizin

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

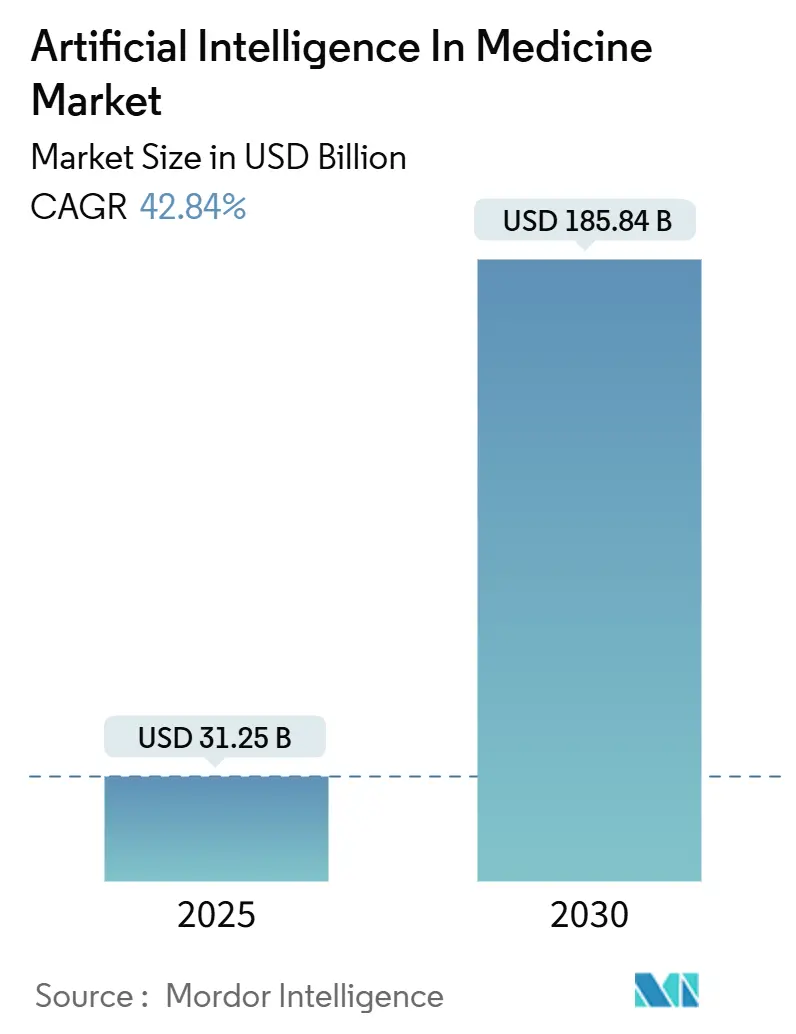

| Marktgröße (2025) | 31.25 Milliarden US-Dollar |

| Marktgröße (2030) | 185.84 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 42.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Künstliche Intelligenz in der Medizin von Mordor Intelligence

Die Marktgröße für Künstliche Intelligenz in der Medizin beträgt im Jahr 2025 31,25 Milliarden USD und wird voraussichtlich bis 2030 auf 185,84 Milliarden USD anwachsen, was einer CAGR von 42,84 % über den Zeitraum entspricht. Die Akzeptanz beschleunigt sich, da Gesundheitssysteme auf intelligente Automatisierung setzen, um Personalengpässe zu beheben, die Diagnosegenauigkeit zu verbessern und Echtzeit-Entscheidungsunterstützung zu ermöglichen. Der Schwung resultiert aus der nativen Integration elektronischer Gesundheitsakten (EGA), wertorientierten Vergütungszielen und der Demokratisierung großer Grundlagenmodelle, die fortschrittliche Analysen zu einem gängigen klinischen Hilfsmittel machen. [1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Medizinische Geräte mit Künstlicher Intelligenz und Maschinellem Lernen," fda.gov Softwareanbieter betten vortrainierte Algorithmen in vertraute klinische Arbeitsabläufe ein, während Kostenträger prädiktive Analysen vorantreiben, die Hochrisikopatienten identifizieren, bevor kostspielige Eingriffe erforderlich werden. Partnerschaften zwischen Cloud-Hyperscalern und Krankenhaussystemen senken die Einstiegshürden weiter, indem KI-Funktionen als verwaltete Dienste bereitgestellt werden.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente hielt Software im Jahr 2024 einen Marktanteil von 63 % am Markt für Künstliche Intelligenz in der Medizin; Dienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 43,10 % wachsen.

- Nach Anwendung führten Diagnostik und Bildgebung im Jahr 2024 mit einem Umsatzanteil von 34,2 %, während Forschung und Arzneimittelentdeckung bis 2030 voraussichtlich mit einer CAGR von 44,50 % wachsen werden.

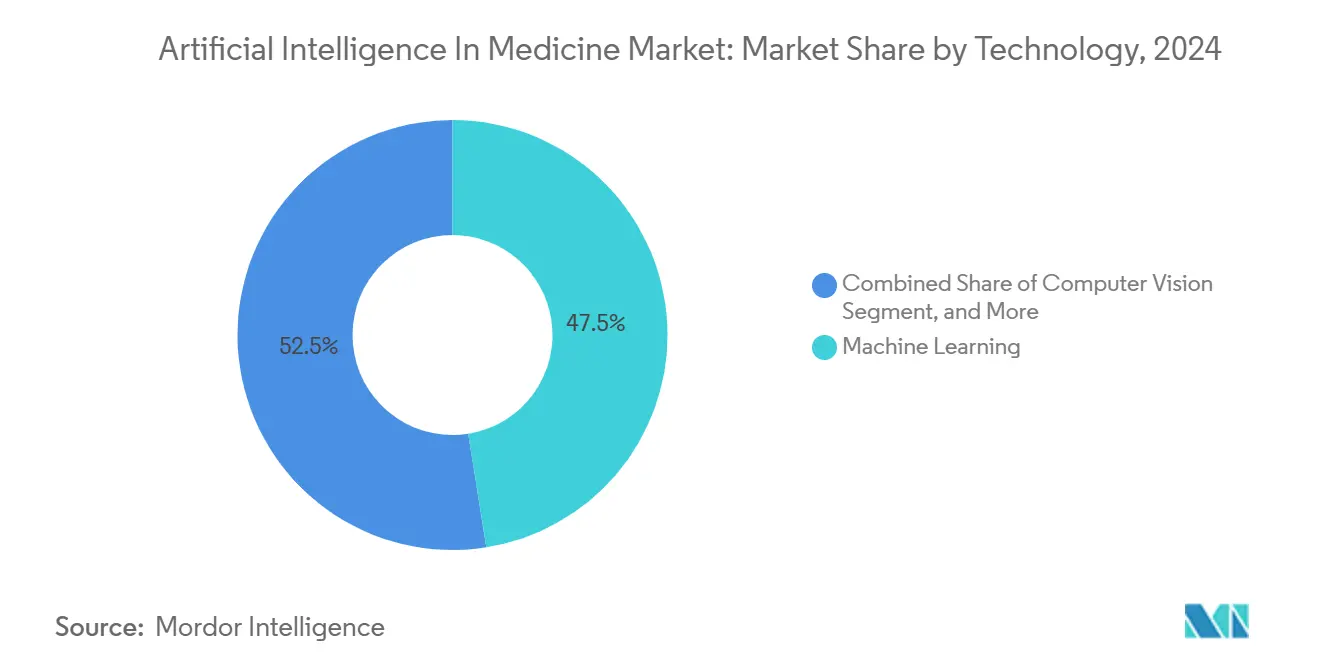

- Nach Technologie dominierte Maschinelles Lernen im Jahr 2024 mit einem Anteil von 47,5 % an der Marktgröße für Künstliche Intelligenz in der Medizin, und die Verarbeitung natürlicher Sprache wird bis 2030 voraussichtlich mit einer CAGR von 42,97 % wachsen.

- Nach Endnutzer entfielen im Jahr 2024 44,1 % der Nachfrage im Markt für Künstliche Intelligenz in der Medizin auf Krankenhäuser und Kliniken; Pharma- und Biotechunternehmen werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 49,70 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2024 63 % des Umsatzes im Markt für Künstliche Intelligenz in der Medizin, während für den asiatisch-pazifischen Raum bis 2030 eine CAGR von 43 % erwartet wird.

Globale Trends und Erkenntnisse im Markt für Künstliche Intelligenz in der Medizin

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung EGA-nativer KI-Plattformen | +3.4% | Global, frühe Gewinne in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmender Druck der Kostenträger auf wertorientierte Versorgung | +3.0% | Nordamerika und EU als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Demokratisierung von Grundlagenmodellen über Open-Source-Checkpoints | +2.6% | Global | Langfristig (≥ 4 Jahre) |

| Große Sprachmodelle ermöglichen die ortsunabhängige klinische Dokumentation | +2.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Begleitdiagnostika erhalten FDA-Zulassungen | +1.7% | Global, regulatorische Führungsrolle in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Margendruck bei Krankenhäusern erzwingt Konvergenz von RPA und KI | +1.3% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung EGA-nativer KI-Plattformen

Anbieter verlangen zunehmend KI-Funktionen, die nativ in die elektronische Gesundheitsakte integriert sind, damit Kliniker ihren Arbeitsablauf nie verlassen müssen. Das Sepsis-Vorhersagemodell von Epic Systems Corporation wurde in mehr als 180 Gesundheitssystemen eingeführt, verkürzte die Implementierungszyklen von Monaten auf Wochen und steigerte die Akzeptanz bei Ärzten, da vertraute Oberflächen nahezu keine Umschulung erforderten.[2]Epic Systems Corporation, "Epic kündigt neue KI-Funktionen an, um Klinikern eine bessere Versorgung zu ermöglichen," epic.com Die Übernahme von Cerner durch Oracle positioniert das Unternehmen dazu, prädiktive Erkenntnisse in klinische Dokumentationsmodule einzuweben, während Microsoft Azure AI mit dem Frontend von Epic integriert wird, um die Zeit bis zur Wertschöpfung zu verkürzen. Diese Schritte helfen Krankenhäusern, die mit Ärztemangel konfrontiert sind, da native Tools Triage, Risikobewertung und Kodierung in derselben Oberfläche automatisieren, die Ärzte bereits verwenden.

Zunehmender Druck der Kostenträger auf wertorientierte Versorgung

Die Zentren für Medicare und Medicaid-Dienste verknüpften bis 2024 50 % der Medicare-Zahlungen mit wertorientierten Programmen und zwangen Anbieter, Ergebnisse und Kosteneinsparungen nachzuweisen. Auf Maschinellem Lernen basierende Vorautorisierungssysteme haben den Verwaltungsaufwand um 40 % gesenkt und die Genehmigungsgenauigkeit verbessert, was diese Vergütungskennzahlen direkt unterstützt. Humana setzt prädiktive Modelle ein, um Mitglieder zu identifizieren, die am wahrscheinlichsten unkontrollierte Diabetesschübe erleiden, und vermeidet so kostspielige Krankenhausaufenthalte. Diese Übereinstimmung zwischen den Anreizen der Kostenträger und den KI-Fähigkeiten liefert einen dauerhaften Rückenwind für das Wachstum des Marktes für Künstliche Intelligenz in der Medizin.

Demokratisierung von Grundlagenmodellen über Open-Source-Checkpoints

Open-Source-Veröffentlichungen wie BioGPT, Med-PaLM und Stanfords Alpaca ermöglichen es kleinen Teams, leistungsstarke Modelle mit bescheidenem Rechenaufwand feinabzustimmen. Hugging Face hostet bereits mehr als 500 vortrainierte medizinische Modelle und bietet Startups schlüsselfertige Bausteine für klinische Verarbeitung natürlicher Sprache, Bildunterschriften in der Bildgebung und Genomik. Niedrigere Einstiegshürden fördern Innovationen bei der Diagnose seltener Krankheiten und der personalisierten Therapieplanung, insbesondere in Schwellenmärkten, wo die Budgets knapp, der Bedarf jedoch akut ist. Akademische Beiträge fügen validierte Datensätze und Benchmarks hinzu, die die Gesamtmodellqualität verbessern.

Große Sprachmodelle ermöglichen die ortsunabhängige klinische Dokumentation

Ärzte verbringen schätzungsweise 2–3 Stunden täglich mit der Dokumentation. Microsofts DAX Copilot, der innerhalb von Epic arbeitet, reduziert diese Belastung um 70 % und erhöht die Vollständigkeit der Notizen durch automatische Transkription des Gesprächs und das Ausfüllen strukturierter Felder. Der Verkauf von Nuance für 19,7 Milliarden USD an Microsoft unterstreicht den strategischen Wert ortsunabhängiger Schreibassistenten. Venture-finanzierte Wettbewerber wie Abridge und Suki skalieren ähnliche sprachbasierte Assistenten. Entscheidend ist, dass die Zentren für Medicare und Medicaid-Dienste im Jahr 2025 die Medicare-Erstattung für ortsunabhängige KI-Schreibassistenten genehmigten und damit einen Zahlungsweg schufen, der die Akzeptanz in Krankenhäusern ankurbelt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Algorithmische Verzerrung löst Sammelklagen aus | -1.7% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Knappheit de-identifizierter multimodaler Datensätze | -1.3% | Global | Langfristig (≥ 4 Jahre) |

| Engpässe bei Hochleistungsrechnen in regionalen Clouds | -0.9% | Asiatisch-pazifischer Raum und Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Hürden bei der Risikoklassifizierung gemäß EU-KI-Gesetz | -0.9% | EU, Ausweitung auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Algorithmische Verzerrung löst Sammelklagen aus

UnitedHealth sieht sich einer Sammelklage gegenüber, die behauptet, dass seine KI zur Vorautorisierung 90 % der Anträge zu Unrecht abgelehnt hat, wobei Minderheitspatienten unverhältnismäßig stark betroffen waren, und das Unternehmen einem potenziellen Schadensersatz von 100 Millionen USD ausgesetzt ist. MIT-Forscher stellten fest, dass Bildgebungsmodelle Patienten mit dunklerer Hautfarbe mit einer um 30–40 % höheren Rate falsch klassifizieren als Patienten mit hellerer Hautfarbe, was Bedenken hinsichtlich ärztlicher Kunstfehler aufwirft. Krankenhäuser müssen nun in Bias-Audits, Modell-Nachtraining und Marktüberwachung nach der Markteinführung investieren, was die Eigentumskosten erhöht und die Begeisterung risikoaverser Einrichtungen dämpft.

Knappheit de-identifizierter multimodaler Datensätze

KI gedeiht auf der Grundlage vielfältiger Bildgebungs-, Genomik-, Wearable- und EGA-Eingaben, doch Datenschutzgesetze schränken den Datenaustausch ein. Die HIPAA-Regeln zur De-Identifizierung entfernen wichtige Variablen, die Modelle benötigen, und erzwingen eine kostspielige Vorverarbeitung, die sich kleine Einrichtungen nicht leisten können. Nature Medicine stellt fest, dass vielen akademischen Zentren die Infrastruktur fehlt, um Daten zu föderieren, was Algorithmen verzögert, die die Versorgung seltener Krankheiten verbessern könnten. Föderiertes Lernen bietet eine Antwort, erfordert jedoch technische Kompetenz und Bandbreite, die an ressourcenbeschränkten Standorten, insbesondere außerhalb großer städtischer Zentren, fehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwaredominanz treibt Plattformintegration voran

Software trug im Jahr 2024 63 % zum Umsatz des Marktes für Künstliche Intelligenz in der Medizin bei, was die Fähigkeit des Segments widerspiegelt, drahtlos aktualisiert zu werden und sich nahtlos in die IT-Infrastruktur von Krankenhäusern einzufügen. Dienstleistungen eilen mit einer CAGR von 43,10 % voran, da Anbieter Konfigurations-, klinische Validierungs- und Change-Management-Expertise suchen. Hardware bleibt auf Edge-Beschleuniger für Bildgebung und Genomik beschränkt, aber die Cloud-Bereitstellung reduziert den Kapitalbedarf vor Ort.

Der Integrationsschwung ist in Microsoft Azure Health Bot und den Google Cloud Healthcare AI-Angeboten sichtbar, die schlüsselfertige APIs für IT-Teams von Anbietern bereitstellen. Da immer mehr Krankenhäuser Abonnementpreise annehmen, finanzieren wiederkehrende Einnahmen die kontinuierliche Modellverfeinerung. Der Dienstleistungsboom bringt auch spezialisierte Beratungsunternehmen hervor, die Algorithmen an lokale Workflow-Besonderheiten anpassen und sicherstellen, dass Kliniker den Ergebnissen vertrauen und Führungskräfte eine Rendite auf ihre Investitionen sehen.

Nach Anwendung: Führungsrolle der Diagnostik trifft auf Beschleunigung der Entdeckung

Diagnostik und Bildgebung behielten im Jahr 2024 einen Anteil von 34,2 % an der Marktgröße für Künstliche Intelligenz in der Medizin, da Radiologie, Pathologie und Kardiologie alle direkt von der Mustererkennung profitieren. Forschung und Arzneimittelentdeckung werden jedoch voraussichtlich eine CAGR von 44,50 % verzeichnen, da Pharmaunternehmen KI einsetzen, um Verbindungen zu screenen, Proteine zu entwerfen und die Studienrekrutierung zu beschleunigen.

Die FDA-Leitlinien zu adaptiven Algorithmen haben 510(k)-Zulassungen beschleunigt, KI-Radiologietools legitimiert und Erstattungswege eröffnet, die die Akzeptanz in der Diagnostik aufrechterhalten. Gleichzeitig aggregieren integrierte Plattformen wie Tempus Labs multi-omische Daten, führen Maschinelles Lernen zur Zielauswahl durch und speisen Erkenntnisse in Schleifen für Real-World-Evidence zurück, die Kostenträger informieren. Diese Synergie verwischt die Grenzen zwischen Entdeckung und Versorgungserbringung.

Nach Technologie: Reife des Maschinellen Lernens ermöglicht das Aufkommen der Verarbeitung natürlicher Sprache

Maschinelles Lernen behielt im Jahr 2024 den größten Anteil von 47,5 % am Marktanteil für Künstliche Intelligenz in der Medizin, gestützt durch ausgereifte prädiktive Analysen für Sepsisalarme und das Risiko von Wiederaufnahmen. Die Verarbeitung natürlicher Sprache ist auf dem Weg zu einer CAGR von 42,97 %, katalysiert durch ortsunabhängige Schreibassistenten und Kodierer, die unstrukturierte Notizen auswerten.

Computer Vision nutzt GPU-Fortschritte, um Echtzeit-Bildgebungsführung in Operationssälen bereitzustellen, während kontextbewusstes Computing Sensordaten mit elektronischen Akten kombiniert, um Therapiepläne zu personalisieren. NVIDIAs Clara-Ökosystem veranschaulicht diese Konvergenz und ermöglicht es Entwicklern, Verarbeitung natürlicher Sprache, Vision und tabellarisches Maschinelles Lernen in einer einzigen Laufzeitumgebung zu kombinieren. Anbieter bevorzugen Hersteller, die diese Modalitäten zusammenführen, damit Kliniker ganzheitliche, patientenbezogene Vorhersagen statt fragmentierter Alarme sehen.

Nach Endnutzer: Krankenhausbedarf treibt pharmazeutische Innovation voran

Krankenhäuser und Kliniken erwirtschafteten 44,1 % des Umsatzes im Jahr 2024, da sie Triage, Dokumentation und Terminplanung automatisierten, um dem Personalmangel entgegenzuwirken. Pharma- und Biotechunternehmen werden bis 2030 mit einer CAGR von 49,70 % wachsen, da sie KI für die Zielentdeckung, synthetische Biologie und adaptive Studiendesigns nutzen, die die Erfolgswahrscheinlichkeit erhöhen.

Diagnostiklabore übernehmen automatisierte Ergebnisinterpretationssysteme, die den Durchsatz erhöhen und gleichzeitig Fehler reduzieren, und Kostenträger führen Betrugserkennung und Risikostratifizierung ein, um wertorientierte Verträge zu stärken. Auftragsforschungsorganisationen arbeiten mit Cloud-Anbietern zusammen, um klinische Studien zu virtualisieren und Anreize im gesamten Gesundheitsökosystem aufeinander abzustimmen.

Geografische Analyse

Nordamerika erfasste 63 % des Umsatzes im Jahr 2024, angetrieben durch FDA-Durchbruchgerätebezeichnungen, die Zulassungen vereinfachen, und Medicare-Richtlinien, die KI-gestützte Dienste erstatten. US-amerikanische Krankenhäuser geben jährlich 4,8 Milliarden USD für KI aus und leiten Mittel in Maßnahmen zur Bekämpfung von Burnout und zur Verbesserung von Qualitätsbewertungen. Kanadas Einzahler-System investiert in Bevölkerungsgesundheitsanalysen, und beide Nationen nutzen eine robuste akademisch-industrielle Zusammenarbeit.

Der asiatisch-pazifische Raum ist bis 2030 auf eine CAGR von 43 % ausgerichtet. China hat im Rahmen seiner nationalen Strategie 15 Milliarden USD für medizinische KI bereitgestellt, während Indiens Ayushman Bharat Digital Mission den adressierbaren Markt durch die Digitalisierung von Akten für 1,4 Milliarden Bürger erweitert. Singapur fungiert als regulatorische Sandbox und zieht multinationale Unternehmen an, die asiatische Validierungsstandorte suchen. Venture-Capital-Zuflüsse und öffentliche Ausschreibungen schaffen gemeinsam eine weitreichende Startbahn für lokale Startups und westliche Marktteilnehmer.

Europa schreitet stetig voran, gestützt durch DSGVO-verankerte Vertrauensrahmen. Das bevorstehende EU-KI-Gesetz könnte Entwicklungszyklen verlängern, doch Deutschlands Krankenhaus-Modernisierungsfonds und die post-Brexit-Agilität des Vereinigten Königreichs gleichen Compliance-Hürden aus. Frankreich leitet Fördermittel in Krankenhaus-Industrie-Konsortien, um KI für Onkologie und chronische Erkrankungen zu erproben, und schafft Nachweise, die sich kontinentweit skalieren lassen, sobald die regulatorische Klarheit zunimmt.[3]Europäische Kommission, "Europäischer Ansatz für Künstliche Intelligenz," ec.europa.eu

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert. Technologiegiganten – Microsoft, Google, IBM, NVIDIA – bündeln Cloud-Infrastruktur, Entwicklerstudios und schlüsselfertige Gesundheits-APIs, um unternehmensweite Aufträge zu gewinnen. Microsofts Übernahme von Nuance für 19,7 Milliarden USD integrierte Sprach-, Verarbeitungs-natürlicher-Sprache- und ortsunabhängige Schreibassistenten-Assets in sein Ökosystem, während Google Vertex AI mit Mayo-Clinic-Daten kombiniert, um gemeinsam Bildgebungsmodelle zu entwickeln.

Spezialisten wie Tempus Labs und PathAI konzentrieren sich auf genomikgesteuerte Onkologie oder Computer Vision in der Pathologie und differenzieren sich durch proprietäre Datensätze und klinische Validierungspipelines. Startups nutzen Open-Source-Checkpoints, um Nischen in der Mütter-Fetal-Medizin oder seltenen neurodegenerativen Erkrankungen zu besetzen, die große Technologieunternehmen übersehen. Strategische Übernahmen sind häufig, da etablierte Unternehmen Lücken schließen – Strykers Kauf von care.ai fügte seinem OP-Angebot ortsunabhängige Sicherheitsüberwachung hinzu, und Datavant kaufte Apixio, um KI-Analysen in sein Datenaustaushnetzwerk zu integrieren.

Käufer suchen zunehmend nach integrierten Suiten, die diagnostische, administrative und Forschungsanforderungen abdecken. Anbieter beeilen sich daher, Allianzen zu bilden, die Bildgebungs-, Verarbeitungs-natürlicher-Sprache- und strukturierte Datenmodelle unter einheitlicher Governance zusammenführen. Die Marktkonzentration wird durch lokalisierte Datenhürden, Vertrauenshürden bei Klinikern und fachspezifische Anforderungen begrenzt, die eine Einheitslösung verhindern.

Marktführer für Künstliche Intelligenz in der Medizin

Atomwise Inc.

Novo Nordisk A/S

Modernizing Medicine Inc.

Nano-X Imaging Ltd

Medasense Biometrics Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Transcarent übernahm Accolade für 621 Millionen USD und fusionierte KI-Navigation mit Pflegekoordination.

- Dezember 2024: HEALWELL AI kaufte die KI-Einheit von Orion Health für 115 Millionen USD, um die EGA-Integration zu vertiefen.

- November 2024: Stryker erwarb care.ai für mehr als 50 Millionen USD und fügte seinem chirurgischen Angebot ortsunabhängige Überwachung hinzu.

- Oktober 2024: Datavant erwarb die Plattform von Apixio für 200 Millionen USD und erweiterte damit die Bevölkerungsanalytik.

Berichtsumfang des globalen Marktes für Künstliche Intelligenz in der Medizin

Künstliche Intelligenz im medizinischen Sektor nutzt Modelle des Maschinellen Lernens, um Patientenergebnisse und medizinische Forschungsdaten zu verbessern. Diese Methoden unterstützen Gesundheitsfachkräfte, indem sie medizinisches Wissen nutzen, um sofortige Dienste für verschiedene klinische und medizinische Lösungen bereitzustellen. Elektronische Gesundheitsakten (EGA) liefern Daten, die KI-Systeme nutzen können, um Ärzten und Forschern therapeutisch relevante, zeitnahe und qualitativ hochwertige Informationen für unmittelbare Bedürfnisse bereitzustellen.

Der untersuchte Markt ist nach verschiedenen Anwendungen wie Medizinische Verwaltung und Unterstützung, Patientenmanagement und Forschung und Entwicklung unter den Typen Hardware, Software und Dienstleistungen in mehreren Geografien segmentiert. Die Auswirkungen makroökonomischer Trends auf den Markt werden ebenfalls im Rahmen der Studie behandelt. Darüber hinaus wurden die Störungen der Faktoren, die die Entwicklung des Marktes in naher Zukunft beeinflussen, in der Studie hinsichtlich Treiber und Hemmnisse behandelt. Die Marktgrößen und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

Der Markt für Künstliche Intelligenz in der Medizin ist segmentiert nach Anwendungstyp (Medizinische Verwaltung und Unterstützung, Patientenmanagement, Forschung und Entwicklung, sonstige Anwendungen), nach Typ (Hardware, Software, Dienstleistungen), nach Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, die nordischen Länder, übriges Europa], Asien-Pazifik [China, Indien, Südkorea, Singapur, übriger asiatisch-pazifischer Raum], Lateinamerika, Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| Hardware |

| Software |

| Dienstleistungen |

| Medizinische Verwaltung und Unterstützung |

| Patientenmanagement |

| Forschung und Arzneimittelentdeckung |

| Diagnostik und Bildgebung |

| Maschinelles Lernen |

| Verarbeitung natürlicher Sprache |

| Computer Vision |

| Kontextbewusstes Computing |

| Expertensysteme und Robotik |

| Krankenhäuser und Kliniken |

| Pharma- und Biotechunternehmen |

| Diagnostiklabore |

| Kostenträger und Versicherungen |

| Auftragsforschungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Nordische Länder | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Südkorea | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Anwendung | Medizinische Verwaltung und Unterstützung | |

| Patientenmanagement | ||

| Forschung und Arzneimittelentdeckung | ||

| Diagnostik und Bildgebung | ||

| Nach Technologie | Maschinelles Lernen | |

| Verarbeitung natürlicher Sprache | ||

| Computer Vision | ||

| Kontextbewusstes Computing | ||

| Expertensysteme und Robotik | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Pharma- und Biotechunternehmen | ||

| Diagnostiklabore | ||

| Kostenträger und Versicherungen | ||

| Auftragsforschungsorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Südkorea | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Künstliche Intelligenz in der Medizin im Jahr 2025?

Er beträgt 31,25 Milliarden USD und wird voraussichtlich bis 2030 mit einer CAGR von 42,84 % stark wachsen.

Welche Komponente wächst am schnellsten im Bereich Künstliche Intelligenz in der Medizin?

Dienstleistungen wachsen mit einer CAGR von 43,10 %, da Krankenhäuser Implementierungs- und Optimierungsexpertise benötigen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Staatliche Digitalisierungsprogramme, Venture-Finanzierung und steigende Gesundheitsausgaben treiben eine prognostizierte CAGR von 43 % bis 2030 voran.

Was treibt die Akzeptanz der Verarbeitung natürlicher Sprache im Gesundheitswesen voran?

Die ortsunabhängige klinische Dokumentation reduziert die Dokumentationszeit von Ärzten um 70 % und treibt eine CAGR von 42,97 % für Werkzeuge zur Verarbeitung natürlicher Sprache an.

Wie beeinflussen Regulierungsbehörden das Marktwachstum?

FDA-Durchbruchpfade und Medicare-Erstattungen für KI-Dienste beschleunigen den Einsatz in den USA, während das EU-KI-Gesetz europäische Zeitpläne verlängern könnte.

Seite zuletzt aktualisiert am: