医療における人工知能市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

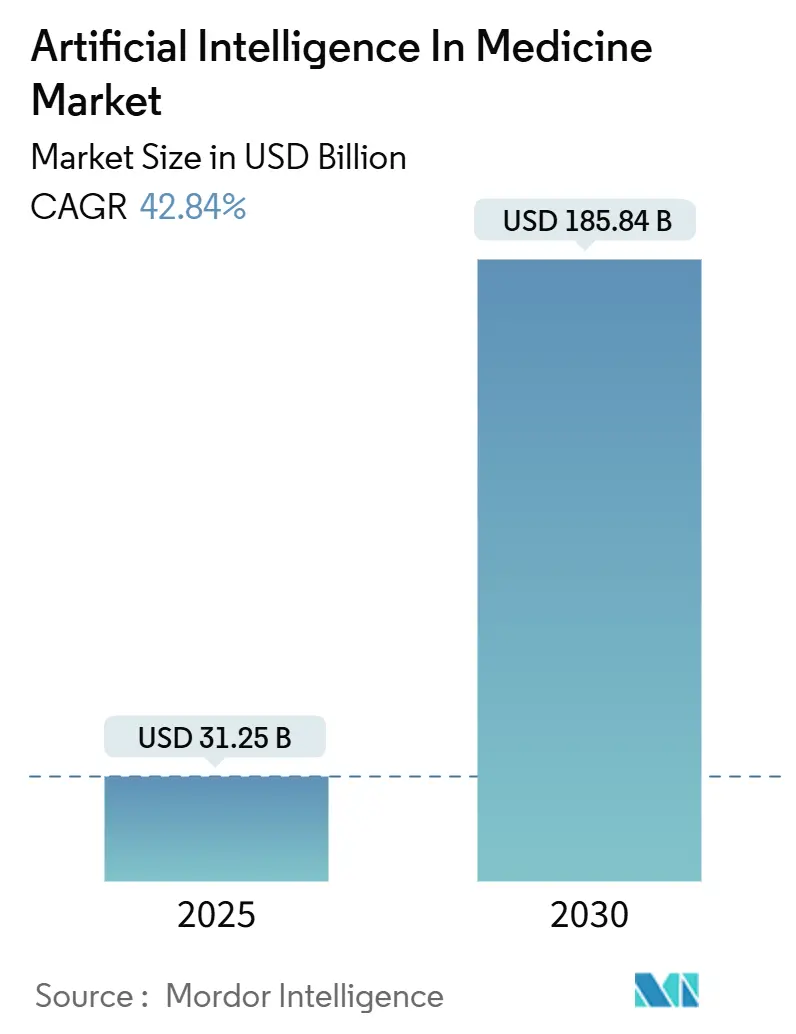

| 市場規模 (2025) | 31.25 十億米ドル |

| 市場規模 (2030) | 185.84 十億米ドル |

| 成長率 (2025 - 2030) | 42.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療における人工知能市場分析

医療における人工知能市場規模は2025年に310億2,500万米ドルであり、2030年までに1,858億4,000万米ドルへと拡大する予測で、同期間に42.84%のCAGRを記録します。医療システムが人員不足の解消、診断精度の向上、リアルタイム意思決定支援の実現に向けてインテリジェントオートメーションを活用するにつれ、導入が加速しています。この勢いは、電子健康記録(EHR)へのネイティブ統合、価値に基づく償還目標、そして高度な分析を主流の臨床ユーティリティへと転換しつつある大規模基盤モデルの民主化から生まれています。[1]米国食品医薬品局、「人工知能およびマシンラーニング対応医療機器」、fda.govソフトウェアベンダーは使い慣れた臨床ワークフロー内に事前学習済みアルゴリズムを組み込んでおり、一方で支払者は高リスク患者を高額な介入が必要になる前に特定する予測分析を推進しています。クラウドハイパースケーラーと病院システムとのパートナーシップは、AIの機能をマネージドサービスとして提供することでデプロイメントの障壁をさらに低下させています。

主要レポートのポイント

- コンポーネント別では、ソフトウェアが2024年の医療における人工知能市場シェアの63%を占め、サービスは2030年までに43.10%のCAGRで成長する見込みです。

- アプリケーション別では、診断・画像診断が2024年に34.2%の収益シェアでトップとなり、研究・創薬は2030年までに44.50%のCAGRで成長すると予測されます。

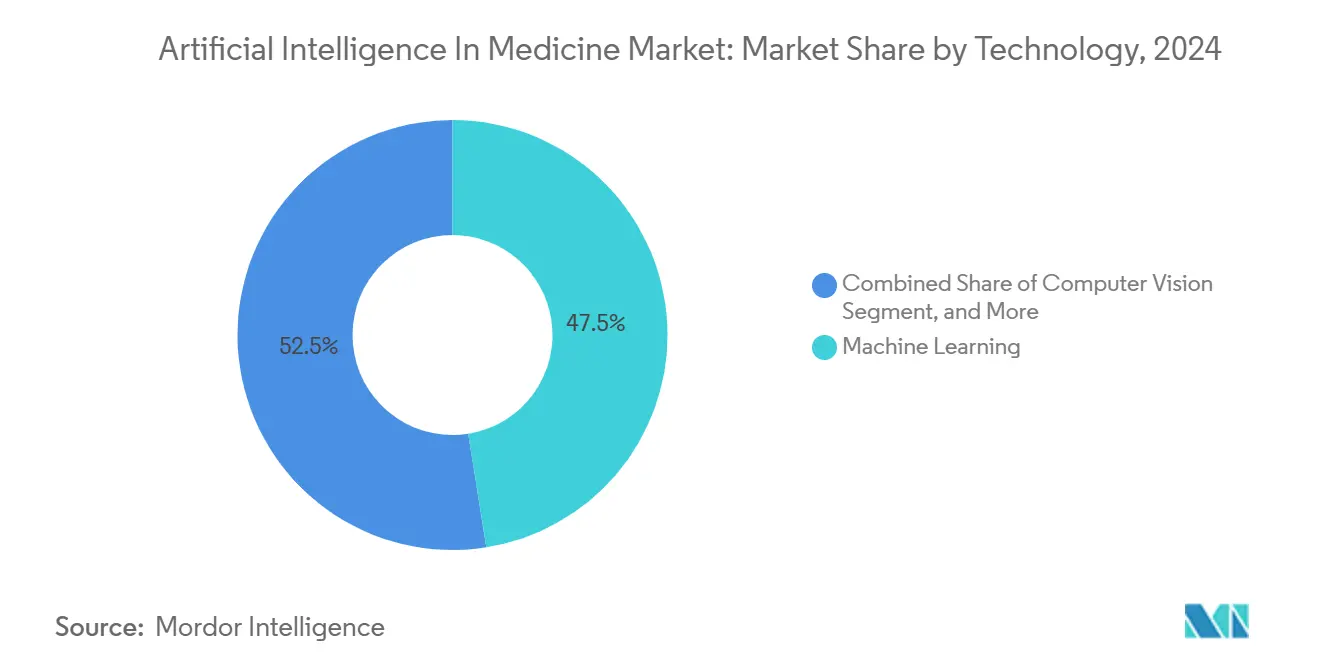

- テクノロジー別では、マシンラーニングが2024年の医療における人工知能市場規模の47.5%を占め、自然言語処理は2030年までに42.97%のCAGRで拡大する見通しです。

- エンドユーザー別では、病院・クリニックが2024年の医療における人工知能市場需要の44.1%を占め、製薬・バイオテク企業は2025年~2030年の間に49.70%のCAGRで成長する見込みです。

- 地域別では、北米が2024年の医療における人工知能市場収益の63%を維持し、アジア太平洋地域は2030年までに43%のCAGRを記録する見込みです。

医療における人工知能のグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EHRネイティブAIプラットフォームの加速 | +3.4% | グローバル、北米とEUで早期の成果 | 中期(2~4年) |

| 価値に基づくケアに対する支払者圧力の強化 | +3.0% | 北米とEUが中核、アジア太平洋地域へ波及 | 短期(2年以内) |

| オープンソースチェックポイントによる基盤モデルの民主化 | +2.6% | グローバル | 長期(4年以上) |

| 周囲の臨床文書化を可能にする大規模言語モデル | +2.1% | 北米とEU、アジア太平洋地域へ拡大 | 中期(2~4年) |

| FDA承認を獲得するAI搭載コンパニオン診断 | +1.7% | グローバル、北米が規制面でリード | 短期(2年以内) |

| RPA・AI統合を促す病院の利益率圧迫 | +1.3% | 北米とEU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EHRネイティブAIプラットフォームの加速

プロバイダーは、臨床医がワークフローを離れることなく使用できるよう、EHR内にネイティブで組み込まれたAI機能をますます求めています。Epicの敗血症予測モデルは180以上の医療システムに展開され、デプロイメントサイクルを数ヶ月から数週間に短縮し、使い慣れた画面でほぼ再トレーニングが不要なため医師の採用率を向上させました。[2]Epic Systems Corporation、「Epicが臨床医のより良いケア提供を支援する新たなAI機能を発表」、epic.comOracleによるCernerの買収は、同社が予測インサイトを臨床文書化モジュールに組み込む立場を確立し、一方でMicrosoftはAzure AIをEpicのフロントエンドと統合して価値実現までの時間を短縮しています。これらの動きは、医師の燃え尽き症候群に直面している病院を支援します。ネイティブツールが医師がすでに使用している同じインターフェース内でトリアージ、リスクスコアリング、コーディングを自動化するためです。

価値に基づくケアに対する支払者圧力の強化

米国メディケア・メディケイドサービスセンターは2024年までにメディケア支払いの50%を価値に基づくプログラムに連動させ、プロバイダーに成果とコスト削減の証明を求めています。マシンラーニングによる事前承認エンジンは管理費用を40%削減し、承認精度を向上させ、これらの償還指標を直接支援しています。Humanaは予測モデルを適用して、コントロール不良の糖尿病悪化を起こす可能性が最も高い会員を特定し、高額な入院を回避しています。支払者のインセンティブとAI機能のこうした整合性は、医療における人工知能市場成長に対する持続的な追い風を供給しています。

オープンソースチェックポイントによる基盤モデルの民主化

BioGPT、Med-PaLM、スタンフォード大学のAlpacaなどのオープンソースリリースにより、小規模チームが適度な計算リソースで高性能モデルをファインチューニングできるようになりました。Hugging Faceはすでに500以上の事前学習済み医療モデルをホストしており、スタートアップに臨床NLP、画像キャプション、ゲノミクス向けのターンキービルディングブロックを提供しています。参入障壁の低下は、特に予算が限られているが需要が切実な新興市場において、希少疾患の診断やパーソナライズされた治療計画のイノベーションを促進します。学術的な貢献は、全体的なモデル品質を向上させる検証済みデータセットとベンチマークを追加します。

周囲の臨床文書化を可能にする大規模言語モデル

医師は1日あたり推定2~3時間をカルテ記録に費やしています。Epic内で動作するMicrosoftのDAX Copilotはその負担を70%削減し、会話を自動文字起こしして構造化フィールドを記入することでノートの完全性を高めます。MicrosoftへのNuanceの197億米ドルでの売却は、周囲スクライブの戦略的価値を裏付けています。AbridgeやSukiなどのベンチャー支援の競合他社も同様の音声ファーストアシスタントを拡大しています。重要なことに、米国メディケア・メディケイドサービスセンターは2025年に周囲AIスクライブに対するメディケア償還を承認し、病院の採用を促す支払い経路を開きました。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 集団訴訟を引き起こすアルゴリズムバイアス | -1.7% | 北米とEU | 短期(2年以内) |

| 匿名化されたマルチモーダルデータセットの不足 | -1.3% | グローバル | 長期(4年以上) |

| 地域クラウドにおける高性能コンピューティングの不足 | -0.9% | アジア太平洋地域と新興市場 | 中期(2~4年) |

| EU AI法のリスク分類に関するハードル | -0.9% | EU、グローバル市場へ波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

集団訴訟を引き起こすアルゴリズムバイアス

UnitedHealthは、事前承認AIが請求の90%を不当に否認し、少数民族患者に不均衡な影響を与え、同社を最大1億米ドルの損害賠償リスクにさらしているとして集団訴訟に直面しています。マサチューセッツ工科大学の研究者は、画像診断モデルが色の濃い肌の患者を色の薄い肌の患者より30~40%高い割合で誤分類することを発見し、医療過誤への懸念を引き起こしています。病院はバイアス監査、モデルの再トレーニング、市販後サーベイランスへの投資を余儀なくされており、所有コストが上昇し、リスク回避的な機関の間で熱意が冷めています。

匿名化されたマルチモーダルデータセットの不足

AIは多様な画像診断、ゲノム、ウェアラブル、EHR入力で成果を上げますが、プライバシー法がデータ共有を制限しています。HIPAAの匿名化規則はモデルが必要とする重要な変数を削除し、小規模施設には負担できない高コストの前処理を強いています。Nature Medicineは、多くの学術センターがデータを連合させるインフラを欠いており、希少疾患ケアを支援できるアルゴリズムの開発が遅れていると指摘しています。フェデレーテッドラーニングは解決策を提供しますが、特に主要都市圏以外のリソースが限られたサイトでは不在の技術的洗練度と帯域幅を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がプラットフォーム統合を牽引

ソフトウェアは2024年の医療における人工知能市場収益の63%を占め、無線でアップグレードし病院のITスタックにシームレスに統合できるセグメントの能力を反映しています。プロバイダーが設定、臨床検証、変更管理の専門知識を求めるにつれ、サービスは43.10%のCAGRで急速に拡大しています。ハードウェアは画像診断とゲノミクス向けのエッジアクセラレータに限定されていますが、クラウド提供によりオンプレミスの設備投資が削減されます。

統合の勢いは、プロバイダーITチームにターンキーAPIを提供するMicrosoft Azure Health BotおよびGoogle Cloudヘルスケア AIオファリングに見られます。より多くの病院がサブスクリプション価格を採用するにつれ、継続的な収益が継続的なモデル改良に資金を提供します。サービスブームはまた、アルゴリズムをローカルワークフローの細かい点に合わせて調整し、臨床医が出力を信頼し経営幹部が投資対効果を確認できるようにする専門コンサルタント会社を生み出しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

アプリケーション別:診断のリーダーシップが創薬の加速と融合

診断・画像診断は2024年の医療における人工知能市場規模の34.2%のシェアを維持しました。放射線科、病理学、循環器科がすべてパターン認識から直接恩恵を受けるためです。しかし、研究・創薬は製薬企業が化合物スクリーニング、タンパク質設計、治験登録の迅速化にAIを活用するにつれ、44.50%のCAGRを記録すると予測されます。

適応アルゴリズムに関するFDAガイダンスは510(k)承認を加速させ、AI放射線科ツールを正当化し、診断の採用を活発に保つ償還経路を開いています。一方、Tempusなどの統合プラットフォームはマルチオミクスデータを集約し、ターゲット選択のためのマシンラーニングを実行し、支払者に情報を提供するリアルワールドエビデンスループにインサイトをフィードバックします。この相乗効果は創薬とケア提供の境界線を曖昧にしています。

テクノロジー別:マシンラーニングの成熟が自然言語処理の台頭を可能に

マシンラーニングは2024年の医療における人工知能市場シェアの最大47.5%を維持し、敗血症アラートと再入院リスクに対する成熟した予測分析に支えられています。自然言語処理は、非構造化ノートを解析する周囲スクライブとコーダーによって触媒され、42.97%のCAGRを達成する軌道にあります。

コンピュータビジョンはGPUの進歩に乗り、手術室でリアルタイムの画像ガイダンスを提供し、コンテキスト対応コンピューティングはセンサーフィードと電子記録を組み合わせて治療計画をパーソナライズします。NVIDIAのClaraエコシステムはこの収束を例示しており、開発者が単一のランタイム内でNLP、ビジョン、表形式MLを組み合わせることができます。プロバイダーは、臨床医が断片的なアラートではなく包括的な患者レベルの予測を確認できるよう、これらのモダリティを結びつけるベンダーを好みます。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:病院のニーズが製薬イノベーションを牽引

病院・クリニックは、スタッフ不足に対処するためトリアージ、カルテ記録、スケジューリングを自動化し、2024年収益の44.1%を生み出しました。製薬・バイオテク企業は、ターゲット探索、合成生物学、成功確率を高める適応的試験デザインにAIを活用するにつれ、2030年までに49.70%のCAGRで成長します。

診断ラボはスループットを向上させながらエラーを低減する自動結果解釈エンジンを採用し、支払者は価値に基づく契約を強化するために不正検出とリスク層別化を展開しています。受託研究機関はクラウドベンダーと提携して臨床試験を仮想化し、ヘルスケアエコシステム全体でインセンティブを整合させています。

地域分析

北米は2024年収益の63%を獲得し、承認を合理化するFDAのブレークスルーデバイス指定とAI対応サービスを償還するメディケア政策に牽引されました。米国の病院はAIに年間48億米ドルを支出し、燃え尽き症候群の軽減と品質スコア向上への取り組みに資金を投入しています。カナダの単一支払者制度は集団健康分析に投資しており、両国は強固な産学連携を活用しています。

アジア太平洋地域は2030年までに43%のCAGRを達成する見込みです。中国は国家戦略の下で医療AIに150億米ドルを拠出し、インドのアーユシュマン・バーラト・デジタルミッションは14億人の市民の記録をデジタル化することでアドレサブル市場を拡大しています。シンガポールは規制サンドボックスとして機能し、アジアでの検証サイトを求める多国籍企業を引き付けています。ベンチャーキャピタルの流入と公共入札が相まって、地元スタートアップと欧米参入企業に広大な成長余地を生み出しています。

欧州はGDPRに基づく信頼フレームワークに支えられ着実に前進しています。今後施行されるEU AI法は開発サイクルを延長する可能性がありますが、ドイツの病院近代化基金と英国のブレグジット後の機動性がコンプライアンスのハードルを相殺しています。フランスは腫瘍学と慢性疾患ケアのためのAIを試験する病院・産業コンソーシアムへの助成金を投入し、規制の明確性が固まれば大陸全体に拡大できる実証事例を確立しています。[3]欧州委員会、「人工知能に対する欧州のアプローチ」、ec.europa.eu

競合環境

この分野は依然として中程度に分散しています。テクノロジー大手であるMicrosoft、Google、IBM、NVIDIAは、クラウドインフラ、開発者スタジオ、ターンキーヘルスケアAPIをバンドルして企業全体の取引を獲得しています。Microsoftによる197億米ドルのNuance買収は、音声、NLP、周囲スクライブ資産をそのファブリックに統合し、一方でGoogleはVertex AIとメイヨークリニックのデータを組み合わせて画像診断モデルを共同開発しています。

Tempus LabsやPathAIなどの専業企業は、ゲノム駆動の腫瘍学や病理学のコンピュータビジョンに特化し、独自データセットと臨床検証パイプラインで差別化しています。スタートアップはオープンソースチェックポイントを活用して、大手テクノロジー企業が見落とす母体・胎児医学や希少神経変性疾患にニッチ展開しています。既存企業がギャップを埋めるため戦略的買収が頻繁に行われており、Strykerによるcare.aiの買収は手術室スイートに周囲安全監視を追加し、DatavantはApixioを買収してAI分析をデータ交換ネットワークに組み込みました。

購買者はますます診断、管理、研究ニーズにまたがる統合スイートを求めています。そのためベンダーは、画像診断、NLP、構造化データモデルを統一ガバナンスの下で結びつけるアライアンス形成を競っています。市場集中は、ローカライズされたデータ障壁、臨床医の信頼に関するハードル、および一律のスケーリングを阻む専門分野固有の要件によって制限されています。

医療における人工知能産業のリーダー企業

Atomwise Inc.

Novo Nordisk A/S

Modernizing Medicine Inc.

Nano-X Imaging Ltd

Medasense Biometrics Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:TranscarentがAccoladeを6億2,100万米ドルで買収し、AIナビゲーションとケアコーディネーションを統合しました。

- 2024年12月:HEALWELL AIがOrion HealthのAI部門を1億1,500万米ドルで買収し、EHR統合を深化させました。

- 2024年11月:Strykerがcare.aiを5,000万米ドル超で買収し、手術提供物に周囲監視を追加しました。

- 2024年10月:DatavantがApixioのプラットフォームを2億米ドルで買収し、集団分析を拡大しました。

医療における人工知能のグローバル市場レポートの調査範囲

医療分野における人工知能は、マシンラーニングモデルを使用して患者の転帰と医療研究データを向上させます。これらの手法は、医療知識を活用してさまざまな臨床・医療ソリューションに即時サービスを提供することで医療専門家を支援します。電子健康記録(EHR)は、AIシステムが医師や研究者の即時ニーズに対して治療上関連性が高く、タイムリーで高品質な情報を提供するために使用できるデータを提供します。

調査対象市場は、複数の地域にわたるハードウェア、ソフトウェア、サービスタイプにおける医療管理・サポート、患者管理、研究開発などのさまざまなアプリケーションによってセグメント化されています。マクロ経済トレンドが市場に与える影響も調査範囲に含まれています。さらに、促進要因と制約要因に関して近い将来の市場の発展に影響を与える要因の乱れも調査でカバーされています。市場規模と予測は、上記すべてのセグメントについて米ドルの金額ベースで提供されます。

医療における人工知能市場は、アプリケーションタイプ(医療管理・サポート、患者管理、研究開発、その他のアプリケーション)、タイプ(ハードウェア、ソフトウェア、サービス)、地域(北米〔米国、カナダ〕、欧州〔英国、ドイツ、フランス、北欧諸国、欧州その他〕、アジア太平洋〔中国、インド、韓国、シンガポール、アジア太平洋その他〕、中南米、中東・アフリカ)別にセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)ベースの市場予測と規模を提供します。

| ハードウェア |

| ソフトウェア |

| サービス |

| 医療管理・サポート |

| 患者管理 |

| 研究・創薬 |

| 診断・画像診断 |

| マシンラーニング |

| 自然言語処理 |

| コンピュータビジョン |

| コンテキスト対応コンピューティング |

| エキスパートシステムとロボティクス |

| 病院・クリニック |

| 製薬・バイオテク企業 |

| 診断ラボ |

| 支払者・保険会社 |

| 受託研究機関 |

| 北米 | 米国 |

| カナダ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 韓国 | |

| シンガポール | |

| アジア太平洋その他 | |

| 中南米 | |

| 中東・アフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| アプリケーション別 | 医療管理・サポート | |

| 患者管理 | ||

| 研究・創薬 | ||

| 診断・画像診断 | ||

| テクノロジー別 | マシンラーニング | |

| 自然言語処理 | ||

| コンピュータビジョン | ||

| コンテキスト対応コンピューティング | ||

| エキスパートシステムとロボティクス | ||

| エンドユーザー別 | 病院・クリニック | |

| 製薬・バイオテク企業 | ||

| 診断ラボ | ||

| 支払者・保険会社 | ||

| 受託研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 韓国 | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2025年の医療における人工知能市場の規模はどのくらいですか?

310億2,500万米ドルであり、2030年までに42.84%のCAGRで急速に拡大する予測です。

医療における人工知能において最も成長が速いコンポーネントはどれですか?

病院が導入・最適化の専門知識を必要とするため、サービスが43.10%のCAGRで拡大しています。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

政府のデジタル化プログラム、ベンチャー資金、医療費の増加が2030年までに43%のCAGRを牽引すると予測されます。

ヘルスケアにおける自然言語処理の採用を促進するものは何ですか?

周囲の臨床文書化により医師のカルテ記録時間が70%削減され、NLPツールの42.97%のCAGRを促進しています。

規制当局は市場成長にどのような影響を与えていますか?

FDAのブレークスルー経路とAIサービスに対するメディケア償還が米国での展開を加速させる一方、EU AI法は欧州のタイムラインを延長する可能性があります。

最終更新日: