Размер и доля рынка ароматических химикатов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.88 Миллиардов долларов США |

| Размер Рынка (2030) | 6.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.65% CAGR |

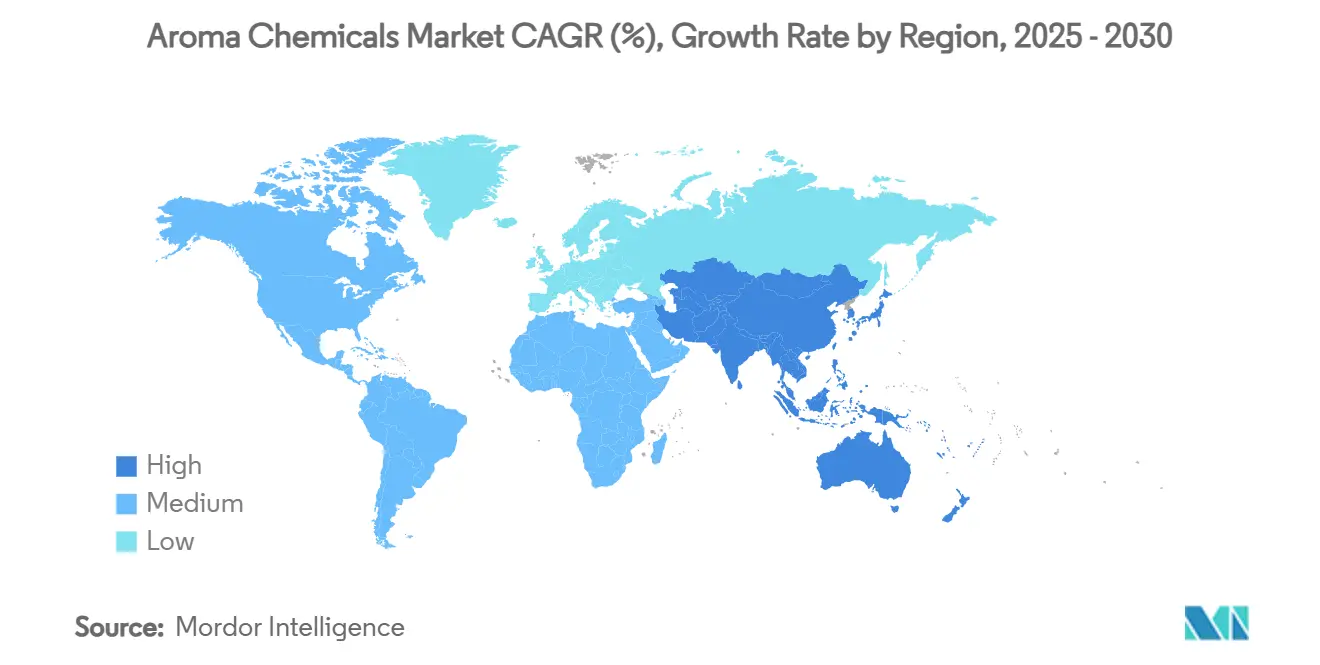

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

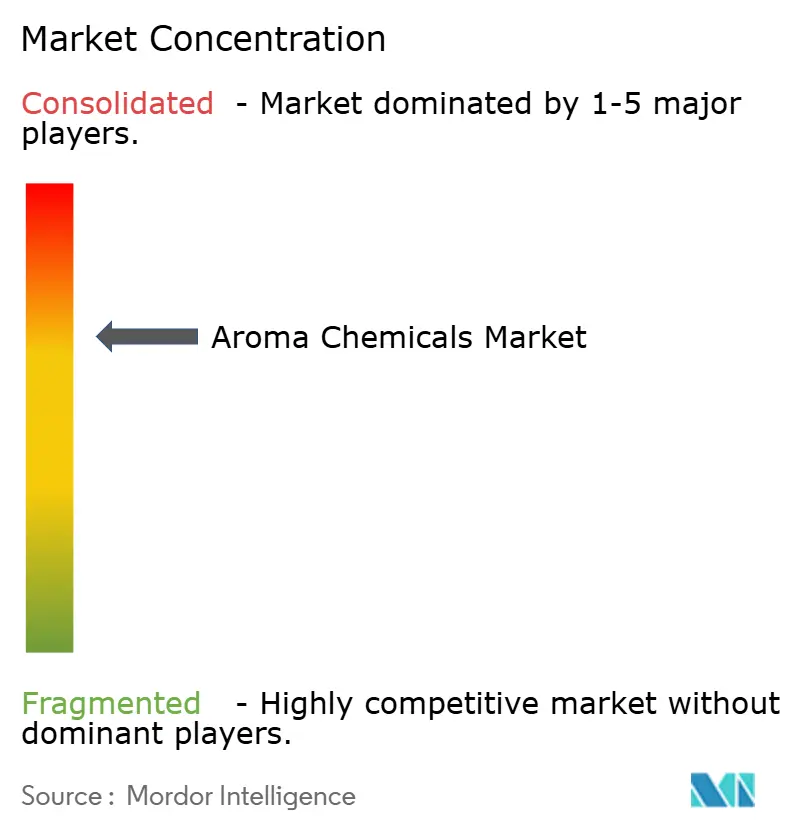

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ароматических химикатов от Mordor Intelligence

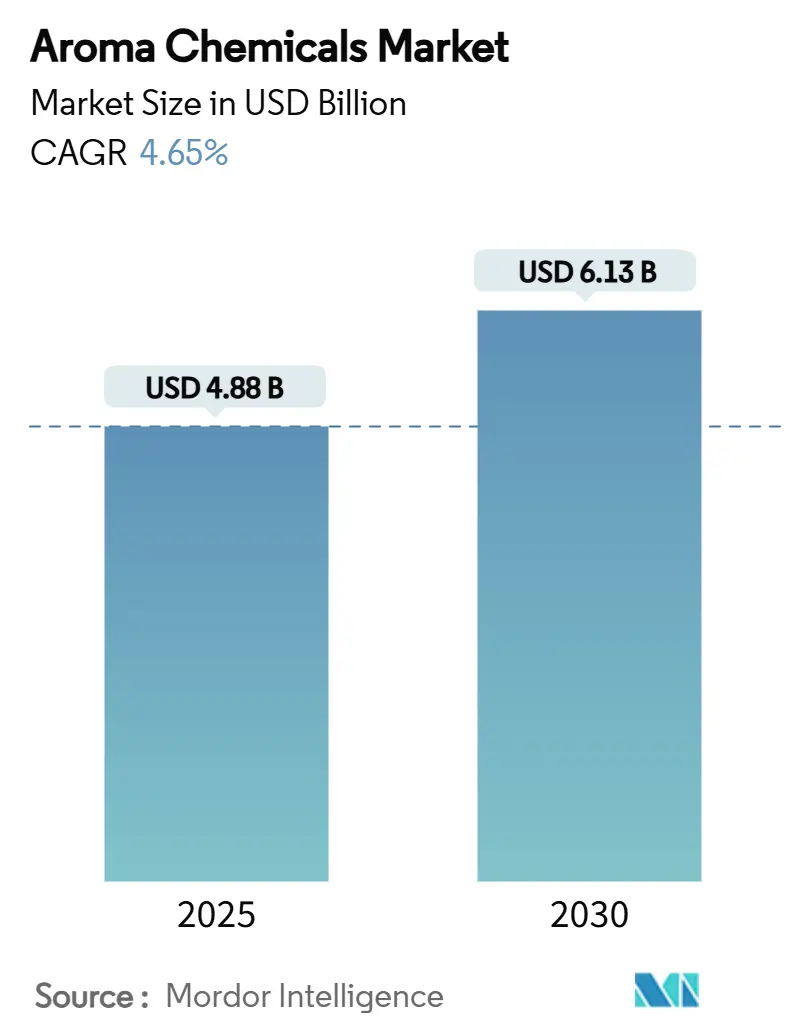

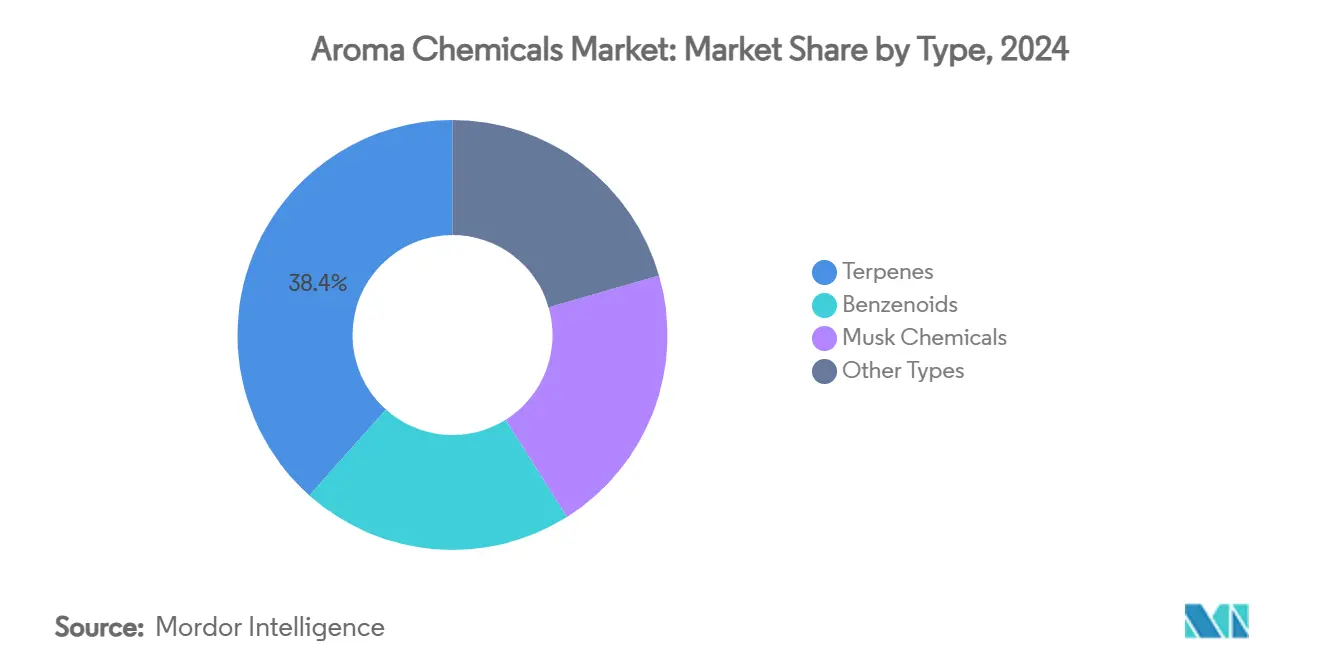

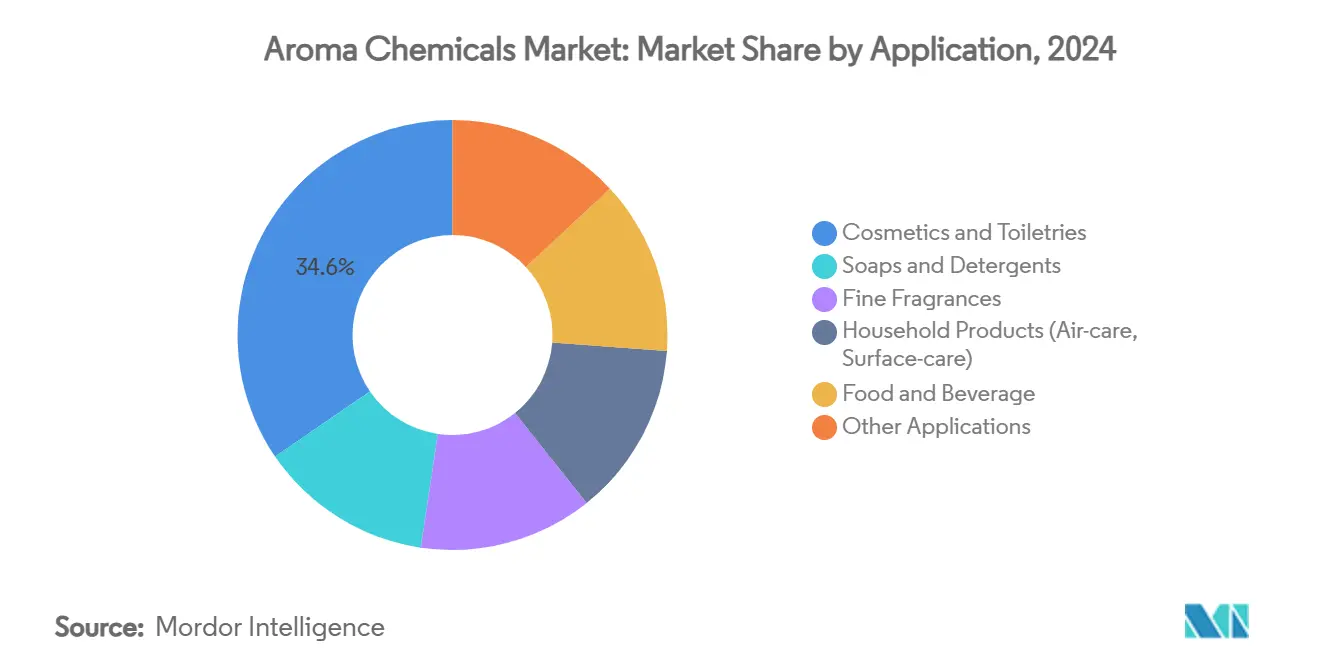

Размер рынка ароматических химикатов оценивается в 4,88 млрд долларов США в 2025 году и, как ожидается, достигнет 6,13 млрд долларов США к 2030 году при среднегодовом темпе роста 4,65% в течение прогнозного периода (2025-2030). Ужесточение требований безопасности и быстрая коммерциализация методов производства на основе ферментации изменяют структуру затрат, отвечая потребительскому запросу на устойчивые, природно-идентичные ингредиенты. Терпены сохраняют лидерство, поскольку микробные платформы теперь могут поставлять лимонен, сантален и родственные молекулы в конкурентном масштабе, обеспечивая 38,40% выручки 2024 года. Мускусные химикаты, поддерживаемые алициклическими вариантами четвертого поколения, демонстрируют самую быструю траекторию роста в 5,05% среднегодового темпа роста, поскольку парфюмеры ищут высокоэффективные и легко биоразлагаемые фиксативы. Со стороны спроса косметика и туалетные принадлежности поглощают 34,56% мировых объемов, в то время как элитная парфюмерия растет быстрее всего с темпом 5,23% среднегодового роста благодаря премиумизации и распространению нишевых брендов. Азиатско-Тихоокеанский регион занимает самую большую региональную долю в 38,95% и развивается с темпом 5,76% среднегодового роста при поддержке двузначного роста потребления парфюмерии в Китае и инвестиций в специальную химию в Индии.

Ключевые выводы отчета

- По типу продукта терпены лидировали с 38,40% доли рынка ароматических химикатов в 2024 году; мускусные химикаты готовы расширяться с темпом 5,05% среднегодового роста до 2030 года.

- По применению косметика и туалетные принадлежности занимали 34,56% доли выручки в 2024 году, тогда как элитная парфюмерия прогнозируется к регистрации темпа 5,23% среднегодового роста до 2030 года.

- По географии Азиатско-Тихоокеанский регион контролировал 38,95% размера рынка ароматических химикатов в 2024 году и прогнозируется к росту с темпом 5,76% среднегодового роста до 2030 года.

Мировые тенденции и инсайты рынка ароматических химикатов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос от разработчиков элитной парфюмерии | +1.20% | Глобально, с концентрацией в Северной Америке и Европе | Средний срок (2-4 года) |

| Быстрый рост натуральных брендов персонального ухода с "чистой этикеткой" | +1.80% | Глобально, ведомые Северной Америкой и Европой, расширение в АТЭС | Долгий срок (≥ 4 лет) |

| Расширение линеек многофункциональных товаров для дома | +0.90% | Глобально, с сильнейшим ростом в АТЭС и Латинской Америке | Средний срок (2-4 года) |

| Биотехнологическое производство, снижающее себестоимость | +1.10% | Глобально, с ранним принятием в Северной Америке и Европе | Долгий срок (≥ 4 лет) |

| Растущее принятие ароматических химикатов в функциональных продуктах питания и напитках | +0.70% | Глобально, с быстрейшим ростом на рынках АТЭС | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос от разработчиков элитной парфюмерии

Премиальные парфюмерные дома повышают требования к характеристикам, стимулируя переход от товарных нот к сложным молекулам, которые обеспечивают долговечный шлейф и отличительные обонятельные подписи. Такие соединения, как Helvetolide и Romandolide, подкрепляют эту эволюцию, сочетая сильные свойства раскрытия с улучшенной биоразлагаемостью. По мере расширения бутиковых коллекций люксовыми брендами разработчикам требуются дифференцированные мускусы и специальные альдегиды, увеличивая объемы заказов на запуск. Поставщики, способные совместно создавать аккорды через быстрое прототипирование, имеют конкурентное преимущество, дополнительно стимулируя рынок ароматических химикатов.

Быстрый рост натуральных брендов персонального ухода с "чистой этикеткой"

Семьдесят процентов шведских потребителей активно ищут экологические маркировки при покупке косметики, сигнализируя о более широком аппетите к прозрачности. Бренды отвечают переформулированием в сторону терпенов, полученных ферментацией, и био-ванилина, снижая зависимость от нефтехимических компонентов. Обязательство L'Oréal обеспечить 95% устойчивых ингредиентов к 2030 году олицетворяет корпоративные обязательства, которые каскадом распространяются по сетям поставщиков. Результатом является активные закупки сертифицированных натуральных ароматических молекул, поддерживающие долгосрочный спрос.

Расширение линеек многофункциональных товаров для дома

Бренды товаров для дома объединяют эффективность очистки с курируемыми сенсорными профилями. Технологии инкапсуляции, которые защищают летучие ноты до активации, позволяют моющим средствам высвобождать свежесть во время использования, повышая удовлетворенность клиентов и лояльность к бренду. Givaudan увеличила свою мощность инкапсуляции в Мексике на 40%, подчеркивая масштаб инвестиций, связанных с этим направлением роста[1]"Givaudan Increases Encapsulation Capacity," Givaudan, givaudan.com. Поскольку требования к стабильности жесткие, инновации благоприятствуют поставщикам с глубокими знаниями рецептуры, поддерживая создание стоимости в рамках рынка ароматических химикатов.

Биотехнологическое производство, снижающее себестоимость

Периодическая ферментация с подпиткой в инженерных Saccharomyces cerevisiae теперь дает лимонен и другие терпены в титрах, соперничающих с растительной экстракцией, снижая риски сырья и сокращая углеродные следы[2]Sijie Chen et al., "Microbial Production of Terpenoids," International Journal of Molecular Sciences, mdpi.com . Коммерческое развертывание био-основанного 1,4-бутандиола Genomatica подтверждает масштабируемую экономику прецизионной ферментации в смежных химических цепочках стоимости. Ранние адаптеры могут интернализировать эти экономии затрат, усиливая ценовую дисциплину и стабильность маржи в прогнозном окне.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильные цены на нефтехимическое сырье | -0.80% | Глобально, с наивысшим влиянием в регионах, зависимых от нафтенового сырья | Короткий срок (≤ 2 лет) |

| Ужесточенные правила маркировки аллергенов в Европе и Северной Америке | -1.10% | Европа и Северная Америка, с распространяющимися эффектами глобально | Средний срок (2-4 года) |

| Риск цепочки поставок для натуральных прекурсоров | -0.60% | Глобально, с концентрацией в регионах, зависимых от натуральных ингредиентов | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены на нефтехимическое сырье

Быстрые колебания цен на нафту и жидкости природного газа сжимают маржи для производителей, зависимых от нефтехимических основ. Фирмы, лишенные гибкости двойного сырья, сталкиваются со сжатыми спредами и незапланированными простоями, повышая краткосрочную волатильность затрат. Масштабные операторы смягчают волатильность через стратегическое хеджирование и сбалансированные конфигурации крекинга, однако устойчивая турбулентность подталкивает покупателей к био-основанным альтернативам, незначительно сокращая среднегодовой темп роста рынка ароматических химикатов.

Ужесточенные правила маркировки аллергенов в Европе и Северной Америке

Регламент Европейского Союза 2023/1545 принуждает к декларированию 81 аллергена при следовых порогах, вынуждая широкомасштабное переформулирование и новые тесты стабильности. 51-я поправка Международной ассоциации парфюмерии добавляет 48 свежих ограничений и модифицирует 11 других, интенсифицируя нагрузки соответствия[3]International Fragrance Association, "IFRA Standards 51st Amendment," ifrafragrance.org . Одновременное согласование под режимом US MOCRA указывает на глобальную стандартизацию, что увеличивает затраты на документирование и сужает жизнеспособные палитры ингредиентов.

Сегментный анализ

По типу: терпены расширяют лидерство через биотехнологическое масштабирование

Терпены составили 38,40% доли рынка ароматических химикатов в 2024 году, превратившись в единственного крупнейшего вкладчика в выручку. Производители капитализируют на ферментационных путях, которые преобразуют сахара в лимонен, сантален и родственные каркасы, сокращая потери экстракции и стабилизируя поставки. Размер рынка ароматических химикатов для терпенов прогнозируется к устойчивому расширению наряду со снижением затрат и широкой применимостью этих основ в элитной парфюмерии, косметике и домашнем уходе. Мускусные химикаты остаются быстрорастущей когортой, развиваясь с темпом 5,05% среднегодового роста до 2030 года, поскольку алициклические инновации обеспечивают низкобиоаккумулятивные профили, желательные под новыми режимами безопасности. Бензеноиды и специальные альдегиды сохраняют релевантность для их структурных ролей в сложных аккордах, даже хотя их темп роста менее выражен.

Второстепенные типы, такие как специальные кетоны, обслуживают нишевые эффекты, такие как металлическая свежесть или морские нюансы. Их премиальное позиционирование защищает средние цены продаж, помогая поставщикам диверсифицировать микс маржи. Технологическая гонка сконцентрирована на эффективности маршрута: ферментативные каскады, соединенные с безрастворительной изоляцией, снижают энергопотребление и укрепляют экологические credentials. Такие достижения обеспечивают сохранение превосходства терпенов, оставляя белые пространства для ловких производителей, желающих масштабировать новые молекулы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: косметика доминирует, пока элитная парфюмерия ускоряется

Косметика и туалетные принадлежности поглотили 34,56% мировых объемов в 2024 году, поддержанные устойчивым спросом на товары по уходу за кожей, волосами и цветную косметику, которые полагаются на приятные обонятельные сигналы для различения брендов. Элитная парфюмерия достигла самого бодрого расширения с темпом 5,23% среднегодового роста до 2030 года, получая выгоду от ремесленной парфюмерии, прямых потребительских запусков и восстановления travel-retail. Аппетит этого сегмента к высокоударным мускусам и кэптивным молекулам фиксирует более высокие маржи, подкрепляя прибыльность поставщиков. В мыле и моющих средствах инновации зависят от инкапсуляции и противодействия неприятным запахам, обеспечивая инкрементальный, но стабильный рост.

Товары для дома теперь интегрируют улучшающие настроение ароматы с антибактериальной производительностью - тенденция, которая поддерживает высокие средние уровни дозировки на единицу и поддерживает пропускную способность объемов. Функциональные продукты питания и напитки полируют потребительское принятие белково-богатых рецептов, используя ароматические химикаты для уточнения восприятия текстуры и конгруэнтности аромата. В совокупности эти центры спроса укрепляют сбалансированный прогноз, смягчая рынок ароматических химикатов против цикличности в любом единичном нижестоящем секторе.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

38,95% доля выручки Азиатско-Тихоокеанского региона в 2024 году позиционирует регион как крупнейшего потребителя и основной производственный хаб для рынка ароматических химикатов. Растущие располагаемые доходы в Китае, Индонезии и Вьетнаме питают принятие парфюмерии, которое остается значительно ниже западного насыщения, оставляя значительный простор. Правительства поддерживают биопроизводственные парки, снижая входные барьеры для стартапов, управляемых ферментацией. Эти силы подкрепляют прогнозируемый 5,76% региональный среднегодовой темп роста до 2030 года.

Северная Америка использует преимущественное этановое сырье и глубокие экосистемы R&D. Производители концентрируются на высокочистых специальностях и системах контролируемого высвобождения, обслуживая премиальные сегменты, которые требуют жесткого контроля спецификаций. Регуляторная ясность под MOCRA стимулирует проактивные аудиты портфолио, обеспечивая устойчивое, но измеренное расширение. Европа продолжает оказывать регуляторное лидерство, с жесткими порогами аллергенов, формирующими глобальные нормы рецептуры. Премиальные кластеры люксовых брендов во Франции и Италии обеспечивают спрос на кэптивные ароматические ингредиенты, компенсируя относительную зрелость рынка.

Латинская Америка получает выгоду от урбанизации и тенденций премиумизации в Бразилии и Мексике, хотя валютные колебания иногда умеряют импортный аппетит. Ближний Восток и Африка видят постепенное принятие, с Советом сотрудничества стран Залива, развивающим ориентированную на парфюмерию розничную торговлю и местное контрактное производство. Хотя эти два региона вносят относительно малую долю глобальных продаж, инвесторы фокусируются на них для долгосрочной диверсификации, признавая растущий средний класс и розничные каналы, связанные с туризмом. В целом региональная динамика поддерживает широту роста, умеряя воздействие единичных рыночных шоков.

Конкурентный ландшафт

Рынок ароматических химикатов демонстрирует умеренно консолидированную концентрацию. Топ-пять фирм - BASF SE, Givaudan, Symrise, dsm-firmenich и IFF - поддерживают свое доминирование через обширные кэптивные библиотеки, хорошо установленные фреймворки совместной разработки с клиентами и вертикально интегрированные цепочки поставок, охватывающие как нефтехимические, так и био-основанные маршруты. Тем не менее регуляторная турбулентность и мандаты устойчивости повышают операционные расходы, давая проворным средним игрокам возможность вырезать долю через сфокусированные инновации и региональную ловкость.

Технология является передовой дифференциации. Carto AI от Givaudan и Philyra 2.0 от Symrise используют машинное обучение для сжатия циклов разработки и настройки аккордов с точностью. Биотехнологические инвестиции ускоряются: предстоящее предприятие dsm-firmenich в Парме поднимет мощность в концентрированных порошковых ароматизаторах и реакционных смесях к 2027 году, отражая стратегические ставки на решения с натуральной этикеткой. M&A активность остается селективной, нацеливаясь на специалистов ферментации и процессоров натуральных экстрактов, которые цементируют устойчивость сырья.

Ценовая власть сталкивается с встречными ветрами от продолжающихся расследований подозреваемого картельного поведения, особенно в Европе. Клиенты диверсифицируют источники для смягчения риска концентрации, выделяя региональных претендентов, таких как Hindustan Mint & Agro Products и других. Эти фирмы эксплуатируют экономичные индийские производственные экосистемы для поставки терпеновых производных по конкурентным ставкам. В ближайшие пять лет компании, способные комбинировать устойчивое сырье с цифровой экспертизой рецептуры при эффективной навигации в глобальных ландшафтах соответствия, будут доминировать в конкурентном ландшафте.

Лидеры индустрии ароматических химикатов

-

BASF SE

-

Givaudan SA

-

Symrise AG

-

Firmenich International SA

-

International Flavors & Fragrances (IFF)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Июнь 2025: dsm-firmenich строит современное производственное предприятие в Парме, Италия, запланированное к завершению в Q1 2027. Предприятие усилит возможности в концентрированных порошковых ароматизаторах, реакционных ароматизаторах и функциональных смесях, стимулируя рост в рынке ароматических химикатов.

- Апрель 2025: BASF Aroma Ingredients выпустила L-Menthol FCC, свой первый ароматический продукт с меткой сниженного углеродного следа продукта, предлагающий на 10-15% более низкие выбросы относительно обычных эквивалентов. Эта инициатива ожидается к ускорению принятия устойчивых практик в рынке ароматических химикатов.

Область охвата глобального отчета по рынку ароматических химикатов

Ароматические химикаты позволяют парфюмерам формулировать различные ароматы, которые значительно кастомизируют финальный продукт. Ароматические химикаты обычно используются в косметике, уходе за кожей, волосами, персональном уходе и бытовых чистящих средствах для усиления их аромата.

Рынок ароматических химикатов сегментирован по типу (терпены, бензеноиды, мускусные химикаты и другие типы), применению (мыло и моющие средства, косметика и туалетные принадлежности, элитная парфюмерия, товары для дома, продукты питания и напитки, и другие применения) и географии (Азиатско-Тихоокеанский регион, Северная Америка, Европа, Южная Америка и Ближний Восток и Африка). Отчет предлагает размеры рынка и прогнозы для рынка ароматических химикатов в выручке (млрд долларов США) для всех вышеуказанных сегментов.

| Терпены |

| Бензеноиды |

| Мускусные химикаты |

| Другие типы |

| Мыло и моющие средства |

| Косметика и туалетные принадлежности |

| Элитная парфюмерия |

| Товары для дома (освежители воздуха, средства для поверхностей) |

| Продукты питания и напитки |

| Другие применения |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Австралия и Новая Зеландия | |

| Остальные страны Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальные страны Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальные страны Южной Америки | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива |

| Турция | |

| Южная Африка | |

| Остальные страны Ближнего Востока и Африки |

| По типу | Терпены | |

| Бензеноиды | ||

| Мускусные химикаты | ||

| Другие типы | ||

| По применению | Мыло и моющие средства | |

| Косметика и туалетные принадлежности | ||

| Элитная парфюмерия | ||

| Товары для дома (освежители воздуха, средства для поверхностей) | ||

| Продукты питания и напитки | ||

| Другие применения | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Австралия и Новая Зеландия | ||

| Остальные страны Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальные страны Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальные страны Южной Америки | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Залива | |

| Турция | ||

| Южная Африка | ||

| Остальные страны Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка ароматических химикатов?

Размер рынка ароматических химикатов составляет 4,88 млрд долларов США в 2025 году с ожиданиями достижения 6,13 млрд долларов США к 2030 году.

Какой тип продукта занимает наибольшую долю?

Терпены лидируют с 38,40% мировой выручки, поскольку процессы ферментации теперь обеспечивают экономичное и устойчивое снабжение.

Какое применение растет быстрее всего?

Элитная парфюмерия расширяется с темпом 5,23% среднегодового роста, поскольку потребители переходят к премиальным и нишевым ароматическим портфолио.

Почему Азиатско-Тихоокеанский регион является крупнейшим региональным рынком?

Азиатско-Тихоокеанский регион комбинирует крупномасштабное производство, растущее потребление среднего класса и поддерживающие биопроизводственные политики, что приводит к 38,95% доле и 5,76% перспективе среднегодового темпа роста.

Как регулирования влияют на рыночную динамику?

Маркировка аллергенов ЕС, новые ограничения ингредиентов IFRA и надвигающиеся правила US MOCRA принуждают к обширному переформулированию и благоприятствуют поставщикам с продвинутым R&D и прозрачными цепочками поставок.

Какое технологическое изменение наиболее разрушительно?

Биотехнологическое производство, которое преобразует сахара в терпены и мускусы, снижает себестоимость и сокращает экологические следы, изменяя конкурентные позиции по всей цепочке стоимости.

Последнее обновление страницы: