Размер и доля рынка агрохимикатов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

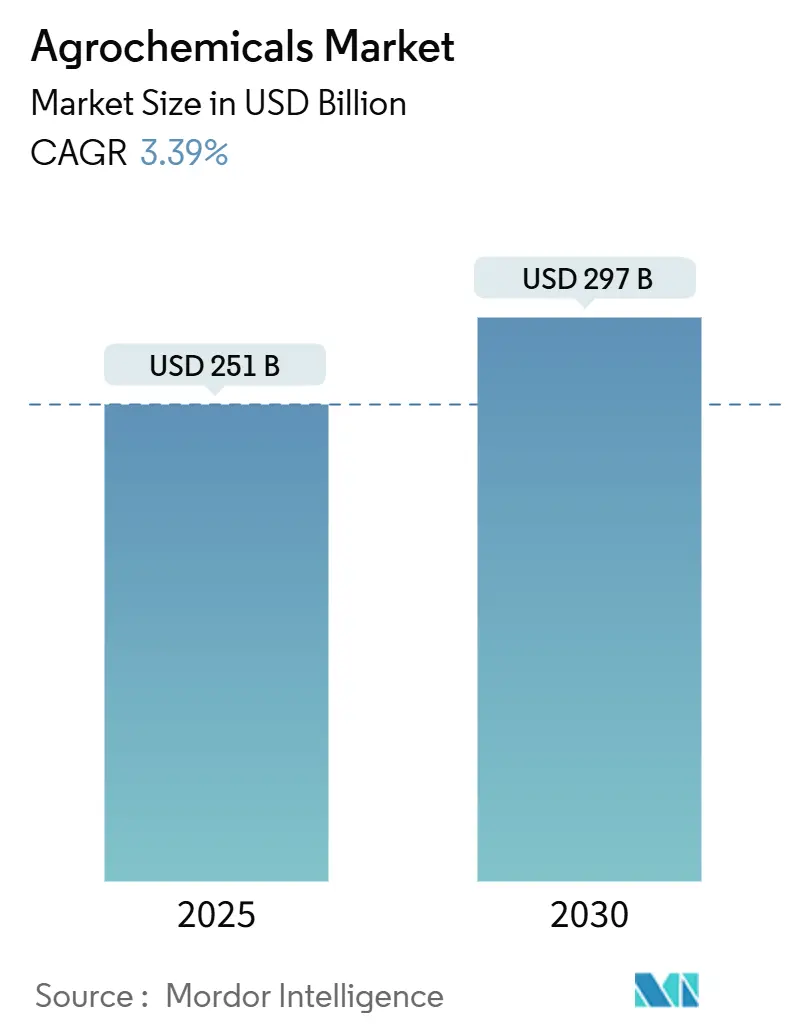

| Размер Рынка (2025) | 251 Миллиардов долларов США |

| Размер Рынка (2030) | 297 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.39% CAGR |

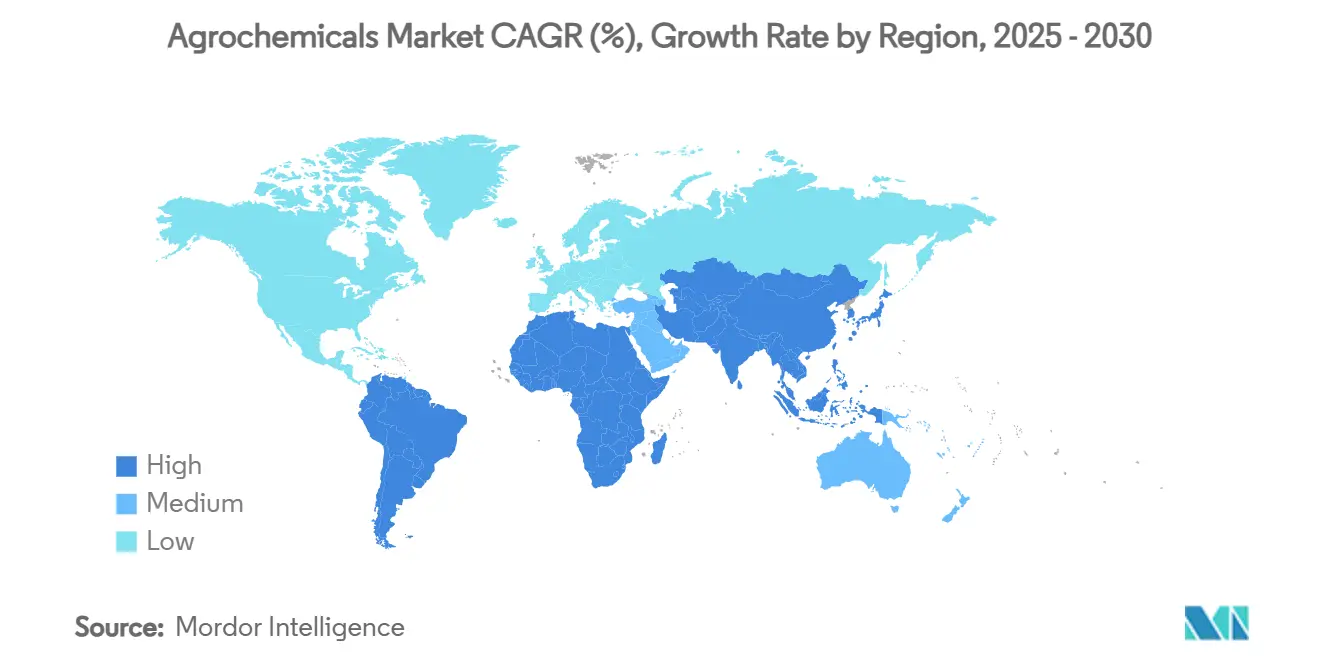

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка агрохимикатов от Mordor Intelligence

Рынок агрохимикатов достиг 251 млрд долларов США в 2025 году и прогнозируется к росту до 297 млрд долларов США к 2030 году, что соответствует стабильному среднегодовому темпу роста 3,39%. Рост поддерживается устойчивым спросом на удобрения в крупных зерновых экономиках, быстрым проникновением биологических продуктов защиты растений и более широким внедрением инструментов точного земледелия, повышающих эффективность использования входящих ресурсов. В то же время мандат Европейского союза 'От фермы к столу' по сокращению использования химических пестицидов вдвое к 2030 году, периодические ограничения экспорта удобрений Китаем и все более строгие лимиты остатков на основных импортных рынках вынуждают производителей ускорить переход портфеля к химическим веществам с низкой токсичностью и цифровым консультационным услугам. Биологические препараты быстро масштабируются благодаря налоговым режимам на пестициды, действующим в 30 странах, и упрощенным бразильским и индийским путям регистрации, в то время как премиальные гербициды с новыми механизмами действия решают проблему дорогостоящего роста устойчивых сорняков. Конкурентная интенсивность растет, поскольку дженерики размывают маржу зрелых молекул, а новые модели 'входящие ресурсы как услуга' вознаграждают ценообразование на основе результатов вместо объема продукции, создавая условия для десятилетия, определяемого интеграцией технологий и показателями устойчивости на рынке агрохимикатов[1]Источник: Европейская комиссия, "Стратегия от фермы к столу," ec.europa.eu.

Ключевые выводы отчета

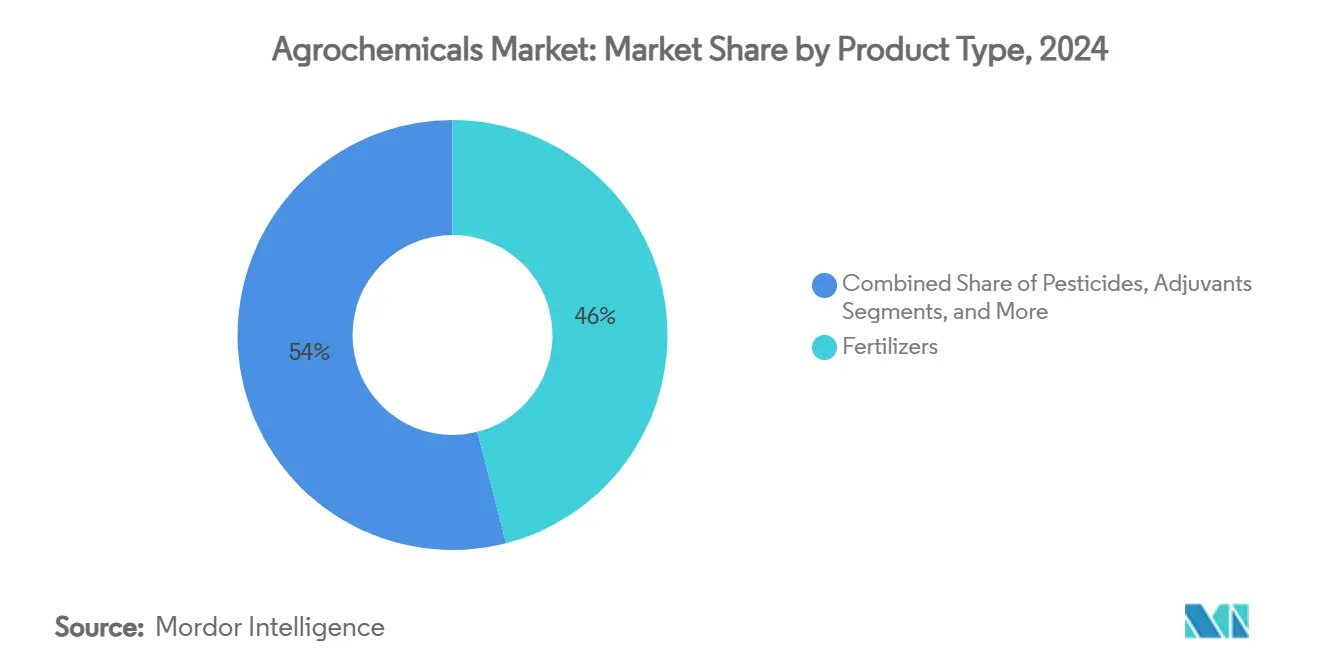

- По типу продукции удобрения лидировали с 46,0% долей выручки рынка агрохимикатов в 2024 году, а биологические пестициды прогнозируются к расширению со среднегодовым темпом роста 14,7% до 2030 года.

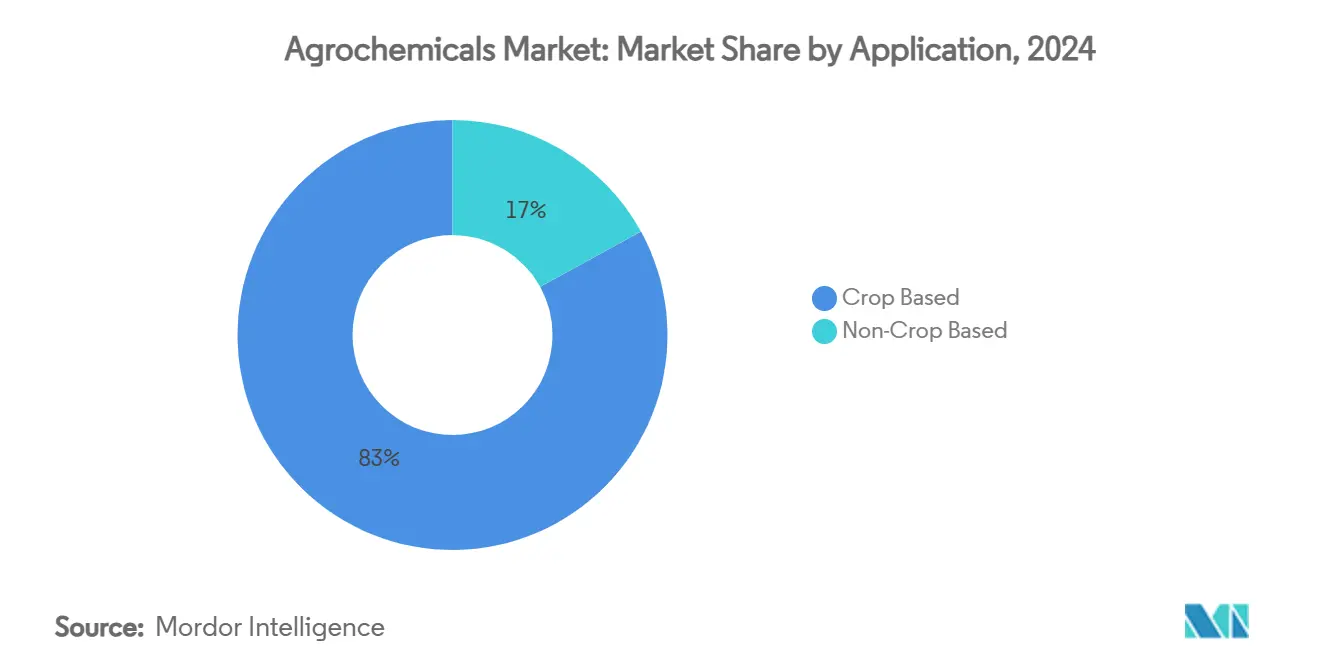

- По применению использование на основе культур составило 83,0% доли рынка агрохимикатов в 2024 году, в то время как категория не на основе культур развивается со среднегодовым темпом роста 9,9% до 2030 года.

- По географии Азиатско-Тихоокеанский регион контролировал 48,5% размера рынка агрохимикатов в 2024 году; Южная Америка показывает самый быстрый среднегодовой темп роста 4,4% до 2030 года.

- Syngenta Group, Bayer Crop Science, BASF Agricultural Solutions, Corteva Agriscience и Nutrien совместно контролировали 55,6% выручки 2024 года на рынке агрохимикатов.

Глобальные тенденции и инсайты рынка агрохимикатов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временная шкала воздействия |

|---|---|---|---|

| Эскалация устойчивых к гербицидам сорняков стимулирует спрос на премиальные гербициды | +0.8% | Глобально, наиболее сильно в Северной Америке и Южной Америке | Среднесрочная перспектива (2-4 года) |

| Конвергенция бизнес-моделей "входящие ресурсы как услуга" с поддержкой ИИ | +0.6% | Северная Америка и Европа, распространение на Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥4 лет) |

| Всплеск биологических препаратов, подталкиваемый налоговыми режимами на пестициды | +0.9% | Европа лидирует, распространение на Азиатско-Тихоокеанский регион и Южную Америку | Среднесрочная перспектива (2-4 года) |

| Монетизация углеродных кредитов продуктов азотной эффективности | +0.4% | Северная Америка и Европа, пилотные проекты в Бразилии | Долгосрочная перспектива (≥4 лет) |

| Массовое расширение удобрений контролируемого высвобождения | +0.5% | Глобально, лидируют Азиатско-Тихоокеанский регион и Северная Америка | Среднесрочная перспектива (2-4 года) |

| Диверсификация культур в вертикальных и закрытых фермах | +0.3% | Городские центры глобально, концентрация в развитых рынках | Долгосрочная перспектива (≥4 лет) |

| Источник: Mordor Intelligence | |||

Эскалация устойчивых к гербицидам сорняков стимулирует спрос на премиальные гербициды

Устойчивые к гербицидам сорняки теперь заражают более 270 миллионов акров по всему миру, подталкивая фермеров к премиальным активным веществам, которые обеспечивают новые механизмы действия. Активное вещество Dodhylex от FMC, первый новый механизм действия гербицида за три десятилетия, получило первую регистрацию в Перу и нацелено на устойчивые травянистые сорняки в рисе, с коммерческим запуском, запланированным на август 2025 года. Система управления устойчивостью Агентства по охране окружающей среды США 2024 года усиливает протоколы интегрированного управления сорняками, предоставляя регулятивную поддержку инновационным препаратам. Регистрация Rapidicil от Sumitomo Chemical в Аргентине подкрепляет конкурентную гонку за обслуживание систем нулевой обработки, нацеливаясь на 100 миллиардов иен (0,65 миллиарда долларов США) годовых продаж гербицидов для консервационной обработки почвы. Готовность фермеров платить остается сильной, поскольку устойчивые сорняки наносят ежегодные глобальные потери урожая свыше 15 миллиардов долларов США.

Конвергенция бизнес-моделей "входящие ресурсы как услуга" с поддержкой ИИ

Платформы цифрового земледелия вытесняют традиционное распределение только продуктов, объединяя агрономические советы, предписания переменной нормы и гарантии на основе результатов. Платформа CROPWISE от Bayer теперь интегрирует полевые датчики, метеорологические данные и спутниковые изображения для точной настройки графиков опрыскивания и удобрения. BASF и Agmatix применяют диагностику машинного обучения для обнаружения стресса от соевой цистообразующей нематоды до появления визуальных симптомов, защищая урожаи при сокращении химической нагрузки. Сотрудничество Syngenta с Taranis снабжает ритейлеров разведкой с поддержкой ИИ для обеспечения точного размещения входящих ресурсов, превращая разовые продажи в подписочную выручку. Эти услуги снижают химическую интенсивность на акр до 20%, согласовывая прибыльность с императивами устойчивости на рынке агрохимикатов.

Всплеск биологических препаратов, подталкиваемый налоговыми режимами на пестициды

Налоги на пестициды в диапазоне от 1,50 до 70 евро за килограмм (1,6 - 75 долларов США) в 30 странах перенаправляют спрос в сторону биологических препаратов с низким риском[2]Источник: Институт мировых ресурсов, "Политика климатически умного сельского хозяйства Дании," wri.org. Пакет климатически умного сельского хозяйства Дании и Национальная программа биовходов Бразилии упростили одобрения, подталкивая бразильский рынок биологических препаратов к 5 миллиардам бразильских реалов (1 миллиарду долларов США) продаж в 2024 году с 15% годовым ростом. Индия ускорила регистрации активных веществ Trichoderma и Beauveria, расширяя доступ фермеров к местным микробным решениям. Сотрудничество Syngenta с Provivi по феромонному нарушению вредителей в азиатском рисе и кукурузе добавляет дальнейший импульс.

Монетизация углеродных кредитов продуктов азотной эффективности

Производители связывают решения азота контролируемого высвобождения или микробные решения с добровольными углеродными программами, которые платят фермерам за более низкие выбросы парниковых газов. Рамка N-OVATOR от Pivot Bio вознаграждает фермеров торгуемыми кредитами за замену синтетической мочевины, обеспечивая дополнительный поток выручки на акр, который компенсирует премию к цене на биологический азот. Углеродная инициатива Bayer в Индии связывает мелких фермеров с глобальными покупателями зачетов, углубляя лояльность к репертуару удобрений компании. Удобрения с полимерным покрытием сокращают потери от улетучивания на 20-30%, обеспечивая как стабильность урожая, так и потенциал монетизации углерода.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временная шкала воздействия |

|---|---|---|---|

| Ускоряющиеся поэтапные отказы от высокотоксичных активных веществ в ЕС, Бразилии и Китае | -0.7% | Европа, Бразилия, Китай | Краткосрочная перспектива (≤2 лет) |

| Волатильное ценообразование глифосата сжимает маржу формуляторов | -0.5% | Глобально, высокое для дженериков | Краткосрочная перспектива (≤2 лет) |

| Растущие расходы на регулятивные пакеты данных | -0.4% | Глобально, наиболее тяжело в развитых рынках | Среднесрочная перспектива (2-4 года) |

| Хронический риск активистских судебных разбирательств в Северной Америке | -0.3% | Северная Америка, глобальное распространение | Долгосрочная перспектива (≥4 лет) |

| Источник: Mordor Intelligence | |||

Ускоряющиеся поэтапные отказы от высокотоксичных активных веществ в ЕС, Бразилии и Китае

Регуляторы сокращают льготные периоды для активных ингредиентов, отмеченных по токсичности, вынуждая производителей списывать запасы и ускорять конвейеры переформулировки. Последнее предложение Европейского союза исключает определенные органофосфаты из чувствительных местообитаний, в то время как Бразилия приводит критерии одобрения в соответствие с ЕС, удаляя почти 200 устаревших молекул к 2026 году[3]Источник: Европейская комиссия, "Стратегия от фермы к столу," ec.europa.eu. BASF закрыла свой завод глюфосината в 2024 году, записав обесценивающие расходы, связанные с ужесточающимися регулятивными перспективами. Китайская политика приоритизирует низкотоксичные фунгициды и биопестициды, ожидая коммерческие объемы 90 000 метрических тонн к 2025 году.

Волатильное ценообразование глифосата сжимает маржу формуляторов

Спотовые цены на глифосат колебались между 2,90 и 5,90 долларов США за килограмм в течение 2024 года, размывая оборотный капитал для формуляторов, которые не могут эффективно хеджировать. Изучение Bayer стратегических альтернатив для активов глифосата подчеркивает репутационное давление и давление судебных разбирательств, которые угрожают будущей стабильности поставок. Экспортные ограничения и нехватка электроэнергии в Китае, который поставляет более 60% технического материала, усиливают волатильность, которая распространяется через рынок агрохимикатов.

Сегментный анализ

По типу продукции: биологические препараты развиваются даже при доминировании удобрений

Удобрения составили 46,0% выручки 2024 года на рынке агрохимикатов, отражая их незаменимую роль в доставке макронутриентов зерновым и масличным культурам. Тем не менее волатильные цены на природный газ взвинтили расходы на аммиак, сжимая маржу для производителей азота и сигнализируя о повороте к технологиям эффективности, таким как ингибиторы уреазы и покрытия контролируемого высвобождения, которые снижают нормы применения на 15-25% без потери урожая. Размер рынка агрохимикатов для удобрений прогнозируется к расширению всего на 2,3% среднегодового темпа роста, медленнее общего рынка из-за выравнивания норм применения в развитых экономиках. Производители, следовательно, подчеркивают премиальные линии с полимерным покрытием и предложения, связанные с углеродными кредитами, которые захватывают стоимость сверх объема.

Биологический сегмент, охватывающий микробиалы, ботанические препараты, феромоны и биохимикаты, вырос на 14,7% в 2024 году и прогнозируется достичь 25 миллиардов долларов США к 2030 году. В рамках этого итога размер рынка агрохимикатов для биоинсектицидов находится на пути к развитию со среднегодовым темпом роста 15,2%, поддерживаемый европейским ужесточением лимитов остатков и бразильскими быстрыми регистрациями. В результате программы интегрированного управления вредителями теперь смешивают химические и биологические инструменты в сезонных ротациях, позволяя поставщикам перекрестно продавать собственные штаммы и адъюванты. Основные игроки, такие как Syngenta Biologicals и FMC, агрессивно поворачиваются к этому пространству, ускоряя слияния и поглощения для заполнения портфельных пробелов. Гербициды, фунгициды, адъюванты и регуляторы роста растений остаются критичными; и их совместная доля рынка агрохимикатов прогнозируется к незначительному снижению, поскольку биологические препараты каннибализируют объем, принося более высокие маржи.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: вертикальное земледелие ускоряет использование вне культур

Применения для культур, зерновых, круп, бобовых, масличных, фруктов и овощей захватили 83,0% выручки в 2024 году. Сегмент выигрывает от устойчивых площадей соевых бобов и кукурузы в Бразилии и США, вместе представляющих более 40% глобального производства. Только производство соевых бобов прогнозируется к росту до 235 миллионов метрических тонн к 2040 году, закрепляя азотфиксирующие инокулянты и довсходовые гербициды как основные продукты. В Китае дополнительные 50 миллионов метрических тонн зернового производства нацелены к 2030 году, повышая спрос на продукты эффективности использования питательных веществ. Доля рынка агрохимикатов для применений культур прогнозируется к незначительному снижению до 80,5% к 2030 году по мере расширения закрытого земледелия, но все еще вносит более трех четвертей будущего объема.

Использования вне культур, газонов, декоративных растений и контролируемой среды сельского хозяйства формируют меньшую базу, но показывают среднегодовой темп роста 9,9% до 2030 года, опережая традиционное сельское хозяйство. Вертикальные фермы доставляют листовую зелень при урожайности до 20 раз выше на акр, используя фертигацию с управлением датчиками, создавая премиальную нишу для водорастворимых специальных удобрений и биологических листовых спреев. Проекты развития умных городов на Ближнем Востоке и в Юго-Восточной Азии все чаще включают крышные или контейнерные фермы, диверсифицируя географическую экспозицию. Следовательно, поставщики разрабатывают питательные пакеты, адаптированные к параметрам гидропонной проводимости и pH, способность, которая отличает технологически поддерживаемых действующих лиц на рынке агрохимикатов.

Географический анализ

Азиатско-Тихоокеанский регион сохранил самую высокую региональную выручку в 2024 году, составляя 48,5% рынка агрохимикатов, поддерживаемый интенсивным возделыванием в Китае и Индии. Китай производит 50% мирового выпуска активных ингредиентов, но внутренние экологические правила теперь благоприятствуют линиям с низкой токсичностью, стимулируя инвестиции в мощности биопестицидов. Контрактные организации разработки и производства Индии обеспечивают многолетние соглашения, которые заполняют западные пробелы в конвейере, обеспечивая двузначный рост выручки. Япония ускоряет принятие удобрений контролируемого высвобождения для достижения целей по выбросам, Австралия балансирует спрос на удобрения с корректировками засухи, вызванной климатом. Правительственные программы субсидий, продвигающие цифровое тестирование почвы и сбалансированное питание, усиливают базовые потребительские модели.

Южная Америка является самой быстрорастущей территорией, расширяющейся на 4,4% среднегодового темпа роста до 2030 года. Биологический рынок Бразилии достиг 5 миллиардов бразильских реалов (1 миллиарда долларов США) в 2024 году, с поглощением, сконцентрированным в соевых бобах и хлопке. Логистические узкие места сохраняются; 62% бразильских сельскохозяйственных дорог ниже оптимального качества, поднимая расходы и поощряя локализованные заводы составления. Площадь нулевой обработки Аргентины превышает 90%, подкрепляя спрос на совместимые с остатками гербициды, такие как Rapidicil. Климатическая волатильность, особенно засуха, повышает продажи микронутриентов и продуктов водной эффективности, формируя устойчивое деловое обоснование для адаптивных технологий на рынке агрохимикатов.

Северная Америка и Европа, хотя и зрелые, остаются инновационными центрами. США борются с тарифными предложениями на канадский поташ, которые могут поднять расходы фермеров на 100 долларов США за тонну, побуждая интерес к биологической замене азота и калийрастворяющим микробам. Канада продвигает сертификацию рационального управления питательными веществами 4R, связывая кредитные стимулы с лучшими практиками удобрений. Стратегия 'От фермы к столу' Европы предписывает 50% сокращения пестицидов к 2030 году, запуская ускоренные биологические одобрения и цифровые системы прослеживаемости. Ближний Восток и Африка выросли на 3,4% и 4,1% соответственно, продвигаемые суверенными инвестициями в продовольственную безопасность, принятием гидропоники и мелиорированным пустынным земледелием, хотя и с меньших баз. Совместно эти динамики держат рынок агрохимикатов на пути постепенного роста объема, дополненного заменой продуктов более высокой стоимости.

Конкурентная среда

Умеренная концентрация определяет рынок агрохимикатов: топ-пять поставщиков контролировали 55,6% выручки 2024 года. Syngenta Group лидировала с 14,5%, но ее продажи 2024 года упали на 10% до 28,8 миллиардов долларов США из-за дестокинга каналов и неблагоприятной погоды. Bayer Crop Science следовала с 13,0%, в то время как BASF Agricultural Solutions, Corteva Agriscience и Nutrien завершили группу. Все пять выделяют 7-10% продаж на исследования и разработки, сосредотачиваясь на биологических препаратах и цифровых платформах для защиты своей доли от дженерической конкуренции. Заявка BASF на гетероарильный инсектицид (EP 4389210 A1) показывает продолжающиеся инновации синтетической химии наряду с биологическими рабочими потоками[4]Источник: Европейское патентное ведомство, "EP 4389210 A1 - Гетероарильные соединения для контроля беспозвоночных вредителей," epo.org.

Появляющиеся специалисты бросают вызов действующим лицам. RovensaNext концентрируется исключительно на биологических препаратах, используя быстрые данные полевых испытаний для обеспечения местных одобрений раньше крупных конкурентов. Индийские и китайские производители расширяют портфели вне патентов, капитализируя преимущества в расходах для выигрыша тендеров в Африке и Юго-Восточной Азии. Для защиты маржи мультинациональные компании преследуют ценообразование на основе результатов и объединенные цифровые услуги, иллюстрируемые партнерством Corteva 2025 года с NEVONEX, которое объединяет программное обеспечение в кабине с собственными активными веществами для опрыскивания переменной нормы.

Стратегические сделки перестраивают ландшафт. Syngenta продала свою платформу обработки семян FarMore компании Gowan для упрощения фокуса, в то время как BASF объединилась с Agmatix для диагностики нематод с использованием ИИ. Sumitomo Chemical приобрела румынского дистрибьютора Naturevo, расширяя свой европейский след в специальных удобрениях. Интенсивность слияний и поглощений наивысшая в биологических препаратах, где диверсификация технологий императивна для соответствия регулятивным траекториям. Конкурентная гонка в конечном итоге вознаградит тех, кто согласует цифровую агрономию, устойчивые химические вещества и надежные поставки в рамках развивающегося рынка агрохимикатов.

Лидеры агрохимической отрасли

-

Syngenta Group

-

Bayer Crop Science AG

-

BASF Agricultural Solutions

-

Corteva Agriscience

-

Nutrien Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Corteva Agriscience и NEVONEX запустили сотрудничество для доставки цифрово поддерживаемых предписаний защиты растений, которые интегрируют аналитику данных на ферме.

- Апрель 2025: FMC Corporation получила первую коммерческую регистрацию для Dodhylex в Перу, нацеливаясь на устойчивые травянистые сорняки с коммерческими продажами, прогнозируемыми к августу 2025 года.

- Март 2025: FMC и Bayer согласились на совместную коммерциализацию технологии гербицида Isoflex в Европе, с регулятивным одобрением, ожидаемым в течение 2025 года.

- Март 2025: Syngenta Group сообщила выручку 2024 года в размере 28,8 миллиардов долларов США и подчеркнула сильное поглощение платформ PLINAZOLIN и ADEPIDYN несмотря на связанные с погодой противоветры.

Область охвата глобального отчета по рынку агрохимикатов

Агрохимикаты используются для предотвращения ухудшения сельскохозяйственных культур от насекомых и заражения вредителями и болезнями. Отчет по рынку агрохимикатов предлагает последние тренды, факторы роста, конкурентоспособность отрасли, инвестиционные возможности и подробный профиль топовых игроков на рынке.

Рынок агрохимикатов сегментирован по типу продукции (удобрения, пестициды, адъюванты и регуляторы роста растений), применению (на основе культур и не на основе культур) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Африка). Отчет предлагает размер рынка и прогнозы для рынка в стоимостном выражении в долларах США для всех вышеуказанных сегментов.

| Удобрения | Азотные |

| Фосфатные | |

| Калийные | |

| Пестициды | Гербициды |

| Инсектициды | |

| Фунгициды | |

| Биопестициды | |

| Адъюванты | |

| Регуляторы роста растений |

| На основе культур | Зерновые и крупы |

| Бобовые и масличные | |

| Фрукты и овощи | |

| Не на основе культур | Газон и декоративная трава |

| Другие не на основе культур |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка |

| По типу продукции | Удобрения | Азотные |

| Фосфатные | ||

| Калийные | ||

| Пестициды | Гербициды | |

| Инсектициды | ||

| Фунгициды | ||

| Биопестициды | ||

| Адъюванты | ||

| Регуляторы роста растений | ||

| По применению | На основе культур | Зерновые и крупы |

| Бобовые и масличные | ||

| Фрукты и овощи | ||

| Не на основе культур | Газон и декоративная трава | |

| Другие не на основе культур | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка агрохимикатов к 2030 году?

Прогнозируется, что рынок достигнет 297 миллиардов долларов США к 2030 году, растя со среднегодовым темпом роста 3,39%.

Какая категория продукции расширяется быстрее всего?

Биологические пестициды лидируют с прогнозом среднегодового темпа роста 14,7% благодаря регулятивной поддержке и принятию фермерами программ интегрированного управления вредителями.

Почему удобрения контролируемого высвобождения набирают обороты?

Они снижают потери питательных веществ до 30% и часто квалифицируются для программ углеродных кредитов, улучшая как экологические, так и экономические показатели.

Какой регион растет быстрее всего?

Южная Америка показывает самый быстрый среднегодовой темп роста 4,4%, обусловленный крупномасштабным принятием Бразилией биологических препаратов и расширяющимися площадями культур.

Насколько концентрирована конкурентная среда?

Топ-пять игроков контролируют около 55,6% выручки, сигнализируя умеренную концентрацию со значительными возможностями для претендентов.

Какие цифровые тренды влияют на агрохимикаты?

Модели "входящие ресурсы как услуга", которые сочетают аналитику ИИ с применениями переменной нормы, снижают объемы химических веществ, открывая потоки повторяющейся выручки.

Последнее обновление страницы: