Размер и доля рынка агрохимической отрасли в Индии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

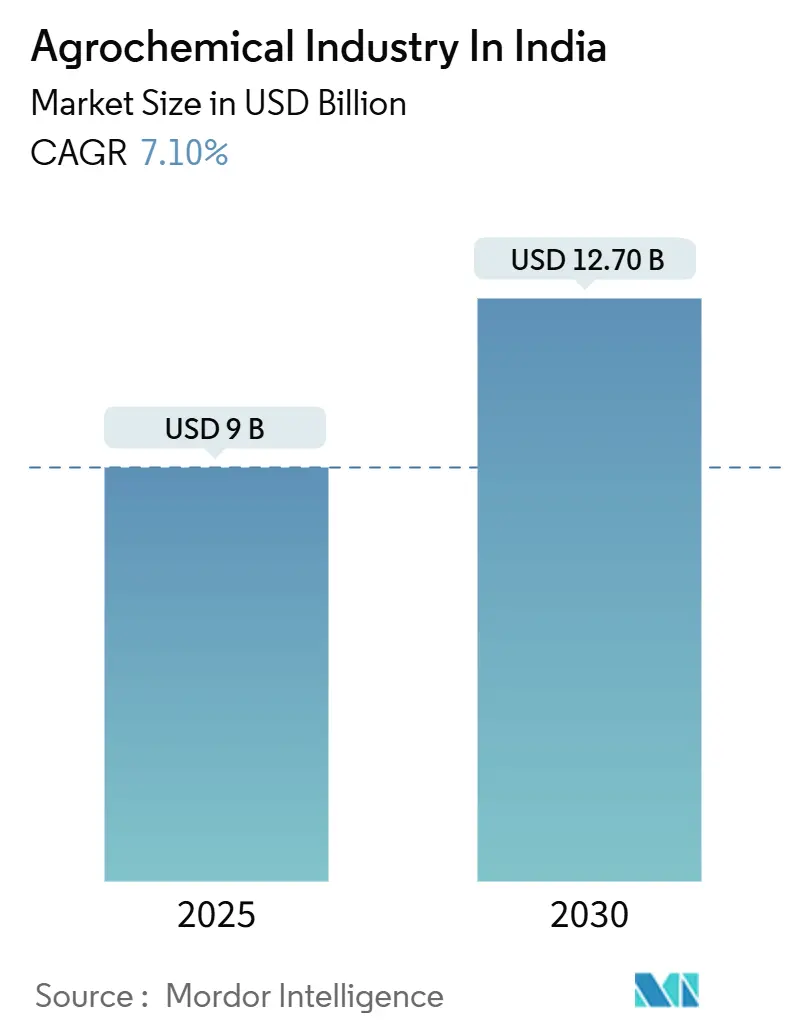

| Размер Рынка (2025) | 9 Миллиардов долларов США |

| Размер Рынка (2030) | 12.70 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.10% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка агрохимической отрасли в Индии от Mordor Intelligence

Размер рынка агрохимической отрасли в Индии оценивается в 9 миллиардов долларов США в 2025 году и, как ожидается, достигнет 12,70 миллиардов долларов США к 2030 году с среднегодовым темпом роста 7,10% в течение прогнозного периода. Сильные внутренние производственные мощности, расширяющиеся экспортные каналы и политические стимулы, благоприятствующие устойчивым препаратам, подпитывают этот импульс. Индия остается четвертым по величине мировым производителем, поставляя готовую продукцию стоимостью 5 миллиардов долларов США ежегодно в страны Европы, Юго-Восточной Азии и Западной Африки[1]Источник: С. Амин, "Экспорт средств защиты растений Индии достигает новых высот," epw.in. Наука о составлении препаратов также развивается, нано-питательные жидкости и водно-диспергируемые гранулы завоевывают признание фермеров, поскольку они сокращают дозировки и улучшают безопасность на полях. Тем не менее, зависимость от сырья из Китая и лоскутное одеяло запретов на токсичные вещества на уровне штатов продолжают создавать волатильность затрат и сложности соблюдения требований на рынке агрохимикатов в Индии.

Ключевые выводы отчета

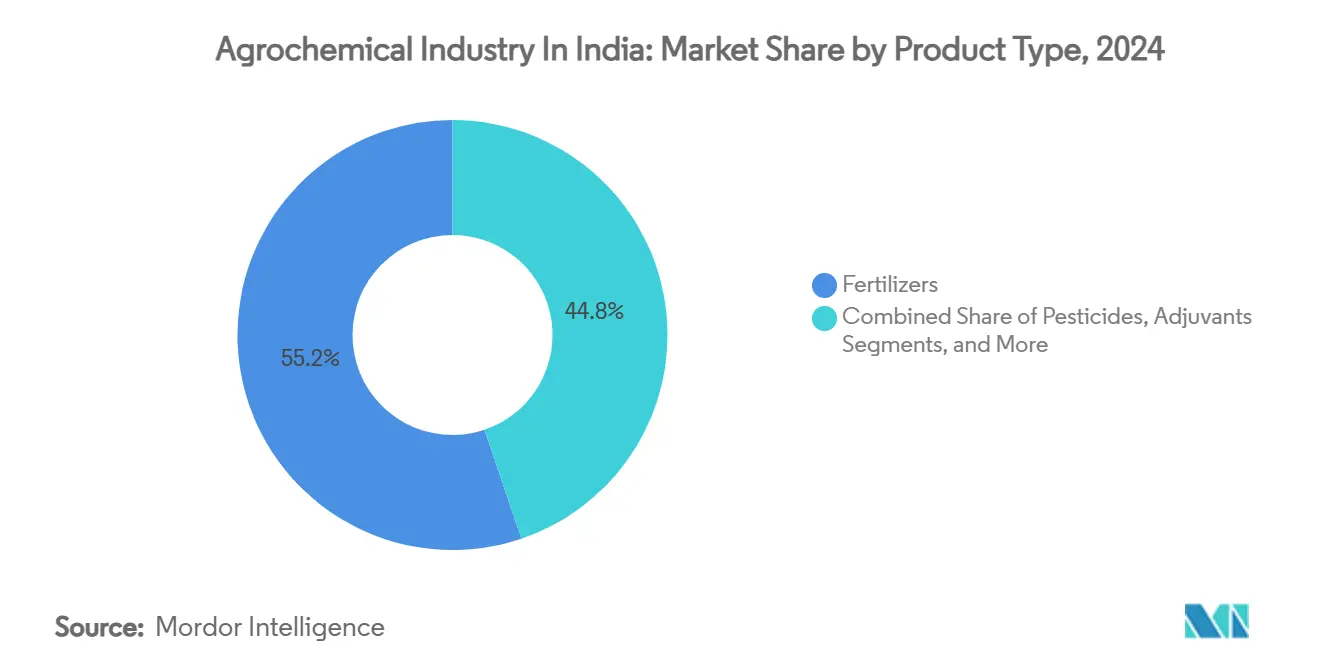

- По типу продукции удобрения захватили 55,2% доли рынка агрохимикатов в Индии в 2024 году, в то время как биологические препараты готовы расширяться с среднегодовым темпом роста 10,52% до 2030 года.

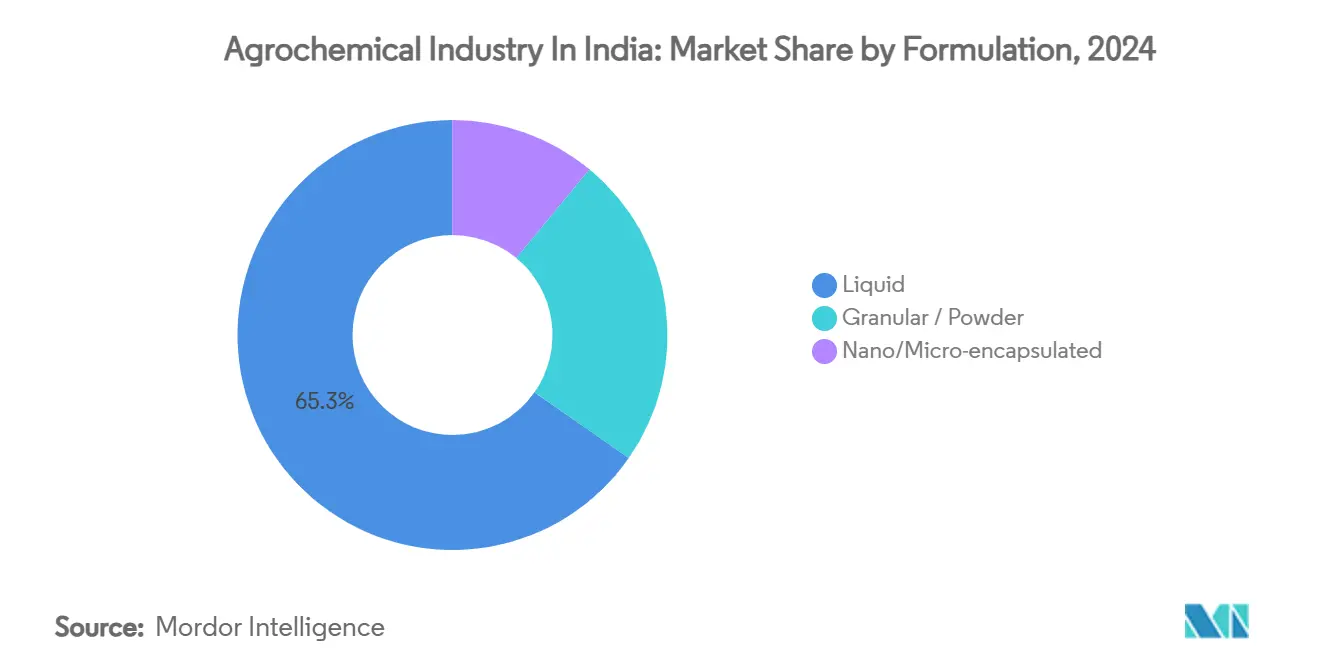

- По формуляции жидкие продукты лидировали с долей выручки 65,3% в 2024 году; прогнозируется, что водно-диспергируемые гранулы будут расти с среднегодовым темпом роста 9,5% до 2030 года.

- По применению зерновые и злаковые культуры составили 47,3% размера рынка агрохимикатов в Индии в 2024 году, тогда как прогнозируется, что фрукты и овощи ускорятся с среднегодовым темпом роста 9,13% до 2030 года.

- По каналу распределения розничные торговцы агропродукцией держали 70,2% доли размера рынка агрохимикатов в Индии в 2024 году; платформы электронной коммерции демонстрируют самые сильные перспективы с среднегодовым темпом роста 16,5% до 2030 года.

Тенденции и аналитика рынка агрохимической отрасли в Индии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рационализация государственных субсидий, стимулирующая внедрение биологических препаратов | +1.8% | Национальный уровень, с ранними успехами в Махараштре, Пенджабе, Карнатаке | Среднесрочный период (2-4 года) |

| Цифровые агрокредитные и электронные торговые платформы расширяют охват химикатов | +1.2% | Национальный уровень, сосредоточен в Уттар-Прадеше, Бихаре и Западной Бенгалии | Краткосрочный период (≤ 2 лет) |

| Точечное опрыскивание с помощью дронов открывает неиспользованный спрос мелких фермеров | +0.9% | Северная Индия и западные штаты, распространение на Южную Индию | Среднесрочный период (2-4 года) |

| Волна непатентованных молекул расширяет экспортный портфель | +1.4% | Глобальные экспортные рынки, внутренние производственные центры в Гуджарате, Махараштре | Долгосрочный период (≥ 4 лет) |

| Вспышки вредителей, связанные с климатом, увеличивают интенсивность применения пестицидов | +0.7% | Национальный уровень, с острым воздействием в Пенджабе, Харьяне, Махараштре | Краткосрочный период (≤ 2 лет) |

| Государственные схемы повышения внутренних производственных мощностей | +1.1% | Национальный уровень, сосредоточен в Гуджарате, Махараштре и Андхра-Прадеше | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рационализация государственных субсидий, стимулирующая внедрение биологических препаратов

Новые рамки субсидий вознаграждают штаты за сокращение сплошного потребления удобрений и направляют бюджетную поддержку на компост, биоудобрения и нано-питательные жидкости. Союзный бюджет 2025 года выделил средства на сельское хозяйство и запустил схему Прадхан-мантри Дхан-Дханья Криши Йоджана, создав формальный механизм возмещения фермерам, переходящим на сертифицированные биологические препараты[2]Источник: Штатный репортер, "Переход субсидий на биоудобрения в Союзном бюджете," pib.gov.in. Параллельные программы, такие как PM-PRANAM, связывают выплаты с целями сокращения химикатов, поощряя администраторов ускорить модули обучения и полевые демонстрации.

Цифровые агрокредитные и электронные торговые сети расширяют охват последней мили

Финансируемая государством цифровая инфраструктура теперь интегрирует земельные записи, карты здоровья почвы и лимиты Кисан Кредит Карт в единый реестр фермеров, позволяя компаниям-поставщикам проверять кредитные профили за минуты и отправлять заказы через приложения. IFFCO e-Bazar, например, выполнил более 200 000 онлайн-транзакций в прошлом финансовом году и доставил по 27 000 почтовых индексов, масштаб, ранее немыслимый для массовых поставок. Для рынка агрохимикатов в Индии эти цифровые рельсы означают более высокий спрос на премиальные препараты, особенно в районах второго уровня, где глубина ассортимента долгое время была ограничением.

Точечное опрыскивание с помощью дронов открывает спрос мелких фермеров

Государственные субсидии до 40% на покупку дронов и сервисные ваучеры снизили барьеры для входа предпринимателей, предоставляющих услуги по найму. Демонстрационные кампании под руководством IFFCO охватили 3 миллиона акров в 12 штатах и доказали, что один дрон может опрыскать один акр риса менее чем за шесть минут, сократив использование воды на 90%. По мере роста принятия рынок агрохимикатов в Индии выигрывает от более высокого спроса на ультра-малообъемные концентраты и адъюванты, адаптированные для воздушного применения.

Волна непатентованных молекул расширяет экспортный портфель

Три из каждых четырех активных ингредиентов, продаваемых в мире, больше не находятся под патентом, открывая технологический коридор для конкурентоспособных по стоимости индийских производителей. При том, что 60% отраслевых доходов уже связано с экспортом, фирмы, расположенные в кластерах Дахедж в Гуджарате и Тарапур в Махараштре, масштабируют обратную интеграцию для обеспечения промежуточных продуктов и сокращения транспортных расходов. В целом драйвер усиливает долгосрочную траекторию роста индийского рынка агрохимикатов, расширяя его глобальную адресуемую базу и стимулируя технологические модернизации.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Разрушительная зависимость от сырья из Китая повышает волатильность затрат | -1.6% | Национальные производственные центры, особенно Гуджарат, Махараштра | Краткосрочный период (≤ 2 лет) |

| Ускоряющиеся запреты на уровне штатов на высокотоксичные активные вещества | -0.8% | Национальный уровень, с ранним внедрением в Керале, Пенджабе, Махараштре | Среднесрочный период (2-4 года) |

| Растущий канал контрафактной продукции подрывает объемы брендовой продукции | -0.5% | Национальный уровень, сосредоточен в Уттар-Прадеше, Бихаре, Мадхья-Прадеше | Среднесрочный период (2-4 года) |

| Усиливающаяся резистентность к традиционным инсектицидам | -0.4% | Национальный уровень, остро в хлопковых поясах Пенджаба, Харьяны, Махараштры | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Разрушительная зависимость от сырья из Китая повышает волатильность затрат

Индийские заводы импортируют основную массу технических промежуточных продуктов, таких как висмут, теллур и графит, от китайских поставщиков, оставляя местных производителей препаратов под воздействием ценовых колебаний и задержек доставки во время геополитических напряжений. Внутренние производители должны нести более высокие страховые запасы, блокируя оборотный капитал и размывая маржу при скачках глобальных транспортных тарифов. Правительственные целевые группы выявили 10 критических минералов, где Индия на 100% зависит от импорта, и разрабатывают пакеты стимулов для ускорения альтернативных источников.

Ускоряющиеся запреты на уровне штатов на высокотоксичные активные вещества

Керала, Пенджаб и Махараштра возглавляют регуляторную волну, которая ограничивает или поэтапно исключает молекулы, отмеченные Всемирной организацией здравоохранения как крайне опасные. Более трети из 339 зарегистрированных в Индии пестицидов теперь попадают в наблюдательный список, который может сократить портфели, если центральные или дополнительные власти штатов последуют этому примеру. Результатом является смешанный сигнал спроса. В то время как продажи традиционных продуктов снижаются, более безопасные био-рациональные альтернативы набирают обороты, слегка приглушая общий рост стоимости на рынке агрохимикатов в Индии в переходный период.

Сегментный анализ

По типу продукции: удобрения лидируют, несмотря на всплеск биологических препаратов

Удобрения захватили 55,2% размера рынка агрохимикатов в Индии и продолжают закреплять политику продовольственной безопасности для систем риса, пшеницы и сахарного тростника. Диаммонийфосфат и мочевина доминируют в объемах, однако эскалация реформ субсидий подталкивает производителей к смесям микроэлементов и нано-жидкостям, которые минимизируют загрязнение грунтовых вод.

Биологические препараты, хотя и начинают с меньшей базы, прогнозируется добавят почти дополнительные продажи к 2030 году с среднегодовым темпом роста 10,52%, поддерживаемые стимулами к компосту, стандартами экспорта, связанными с остатками, и расширяющимися площадями органической сертификации. Растущая популярность микробных консорциумов и стимуляторов на основе морских водорослей побуждает крупных производителей традиционных удобрений запускать специальные биоподразделения. Производители, которые освоят продление срока годности, упаковку, не зависящую от холодовой цепи, и обучение фермеров, готовы завоевать лояльность первопроходцев.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: зерновые движут объемом, в то время как садоводство ускоряется

Зерновые и злаковые культуры составили 47,3% размера рынка агрохимикатов в Индии в 2024 году, отражая масштабы площадей риса, пшеницы и кукурузы по всей Индо-Гангской равнине. Государственные минимальные закупочные цены изолируют производителей от циклических спадов и поддерживают спрос на ресурсы даже в годы с низким муссоном. Фрукты и овощи, хотя и вносят меньший вклад в выручку сегодня, прогнозируется расширятся с среднегодовым темпом роста 9,13%, поскольку экспортные манго, виноград и бананы переходят к шпалерам, фертигации и климат-контролируемым средам, которые повышают интенсивность использования ресурсов.

Спрос на фунгициды, соответствующие требованиям к остаткам, и био-рациональные инсектициды растет в тепличных кластерах вокруг Пуны, Бангалора и Нашика. Площади масличных культур и бобовых относительно чувствительны к цене, но выигрывают от национальных миссий самодостаточности, которые субсидируют богатые серой удобрения и азотфиксаторы.

По формуляции: жидкости доминируют, гранулы инновируют

Жидкие концентраты обеспечили 65,3% оборота 2024 года, поскольку большинство фермеров уже владеют ранцевыми опрыскивателями и ценят быстрое поглощение листьями растворимых солей. Производители также предпочитают жидкости за их меньшую капиталоемкость и более быстрое переключение производственных мощностей. Тем не менее прогнозируется, что водно-диспергируемые гранулы покажут среднегодовой темп роста 9,5%, поскольку они решают болевые точки - риск разлива, запах и неточности дозировки, улучшая при этом экологическую безопасность.

Порошки и пыль продолжают обслуживать нишевые сегменты обработки семян и вредителей хранения среди торговцев зерном. Полимерно-покрытые пеллеты с контролируемым высвобождением обеспечивают стабильную доступность питательных веществ на плантациях с высоким количеством осадков, сокращая циклы повторного применения. Сотрудничество между химиками-составителями и производителями дронов порождает ультра-малообъемные эмульсии, которые сокращают потребности в водном транспорте на ферме.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: ритейлеры доминируют, электронная коммерция резко растет

Обычные магазины агроресурсов обработали 70,2% всех продаж 2024 года, поддерживаемые плотным сельским присутствием, встроенным кредитом и многоязычными консультационными возможностями, которым фермеры доверяют на критических стадиях выращивания. Тем не менее онлайн-каналы быстро масштабируются с низкой базы, регистрируя среднегодовой темп роста 16,5%, поскольку пакеты данных становятся дешевле, а проникновение смартфонов превышает 70% в нескольких аграрных районах. Специализированные платформы интегрируют отчеты о почве, калькуляторы дозировки и доставку на следующий день, предоставляя комплексный стек, который соперничает с физическими торговыми точками.

Производители премиальных биологических препаратов и препаратов, готовых для дронов, все чаще выбирают прямые фермерские витрины на этих платформах, чтобы обеспечить правильное использование и собрать обратную связь. Появляются гибридные франчайзинговые модели, где местные ритейлеры удваиваются как узлы выполнения заказов, сочетая доверительный капитал личных сетей с точностью логистики точно в срок.

Географический анализ

Западная Индия играет значительную роль на рынке благодаря сахарным заводам Махараштры и хлопковым очистительным заводам Гуджарата, которые полагаются на высокие нагрузки питательных веществ и пестицидов для защиты урожая. Близость к глубоководным портам и химическим паркам дополнительно сокращает цепочки поставок[3]Источник: Редакционный стол, "Химические центры Индии привлекают инвесторов," ibef.org. Прогнозируется, что Южная Индия покажет впечатляющий рост, поскольку садоводческие кластеры в Тамилнаду, Карнатаке и Андхра-Прадеше мигрируют к тепличным и точным системам фертигации, которые умножают расходы на агрохимикаты на акр.

Южная Индия является самым динамичным театром для премиальных ресурсов. Площади тепличных овощей вокруг Бангалора удвоились за пять лет, стимулируя спрос на биофунгициды без остатков, хелаты аминокислот и микроэлементные коктейли, калиброванные для дронов. Бум аквакультуры в Андхра-Прадеше питает смежные растениеводческие сектора, увеличивая доходы фермеров, которые реинвестируются в высокоплотные банановые и папайевые сады, требующие еженедельного мониторинга вредителей и корректирующих опрыскиваний. Важно отметить, что логистические коридоры через порты Ченнаи, Кришнапатнам и Тутикорин поддерживают эффективность обратных перевозок для поставщиков, снижая затраты на доставку.

Севооборот пшеница-рис-горчица в Северной Индии поддерживает базовые объемы высокими, однако постановления о грунтовых водах в Пенджабе и Харьяне убеждают производителей принимать прямой посев риса и лазерное выравнивание. Эти практики сокращают потребности в орошении, но также незначительно снижают использование довсходовых гербицидов. Бихар и Уттар-Прадеш остаются кандидатами на быстрый рост, поскольку правительство увеличивает финансирование сельских складов и холодовых цепей, тем самым улучшая рыночные связи, которые вознаграждают лучшее качество.

Конкурентная среда

Сторона предложения умеренно фрагментирована: пятерка лучших производителей вместе составляет около 45% внутренних доходов, создавая пространство для нишевых специалистов в биологических препаратах, микроэлементах и совместимых с дронами ультра-малообъемных концентратах. UPL лидирует с долей 13% и дополняет свою сеть из 25 000 дилеров богатой данными платформой Nurture Farm, которая отправляет консультационные сообщения более чем на 3 миллиона мобильных номеров каждую неделю.

Стратегические сотрудничества множатся. UPL и Aarti Industries сформировали совместное предприятие 50-50, направленное на специальные амины и другие высокостоимостные промежуточные продукты, нацеливаясь на 60 миллионов долларов годового оборота в течение трех лет. Chemplast Sanmar инвестирует в удвоение мощностей контрактного производства активных ингредиентов рядом с Куддалором, сигнализируя о доверии к видимости экспортного конвейера. Между тем, Sharda Cropchem, специалист по составлению препаратов, ставший специалистом по регистрации, расширяет свои европейские досье для хеджирования ценовой конкуренции в насыщенных постпатентных молекулах.

Технологическая интеграция теперь является решающим полем битвы. Модули ИИ для разведки культур, грузы дронов размером с пакет и артикулы, оснащенные зашифрованными QR-кодами для отслеживания против подделок, переопределяют ценностные предложения. Производители, которые встраивают обучение управлению для управления резистентностью и практики безопасного обращения в свою модель продаж, вероятно, получат регуляторную благосклонность также. В течение прогнозного периода прогнозируется консолидация в товарных гербицидах, в то время как дифференцированные биологические препараты привлекают финансируемые венчурным капиталом стартапы, стремящиеся заполнить пробелы в знаниях в быстрых протоколах полевой валидации. Такие перекрестные течения поддерживают высокую конкурентную интенсивность, но они коллективно повышают сложность продукции по всему рынку агрохимикатов в Индии.

Лидеры агрохимической отрасли в Индии

-

Bayer AG

-

PI Industries

-

IFFCO

-

UPL

-

Syngenta India Private Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: UPL опубликовал более сильные квартальные доходы благодаря устойчивому спросу на гербициды в Северной Америке, подчеркивая преимущества географической диверсификации.

- Март 2025: Syngenta Group сообщила о глобальных продажах в размере 28,8 миллиардов долларов США, выделив двузначный рост в своем индийском биологическом портфеле.

- Январь 2025: UPL и Aarti Industries ввели в эксплуатацию свое совместное предприятие по специальной химии, направленное на производные амина для высокомаржинальных применений защиты растений.

Область охвата отчета по агрохимической отрасли в Индии

Агрохимикаты - это химические вещества, используемые для повышения производства сельскохозяйственных культур и предотвращения порчи культур от насекомых, заражения вредителями и болезней. Агрохимическая отрасль в Индии сегментирована по типу продукции (удобрения, пестициды, адъюванты и регуляторы роста растений) и применению (для сельскохозяйственных и несельскохозяйственных культур). Отчет предлагает размер рынка и прогнозы для рынка в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Удобрения | |

| Пестициды | Инсектициды |

| Гербициды | |

| Фунгициды | |

| Адъюванты | |

| Регуляторы роста растений |

| Для сельскохозяйственных культур | Зерновые и злаковые культуры |

| Масличные и бобовые культуры | |

| Фрукты и овощи | |

| Для несельскохозяйственных культур | Газоны и декоративные растения |

| Лесное хозяйство и другие |

| Жидкие |

| Гранулированные/Порошковые |

| Нано/микрокапсулированные |

| Напрямую фермерам |

| Розничные торговцы агроресурсами |

| Платформы электронной коммерции |

| По типу продукции | Удобрения | |

| Пестициды | Инсектициды | |

| Гербициды | ||

| Фунгициды | ||

| Адъюванты | ||

| Регуляторы роста растений | ||

| По применению | Для сельскохозяйственных культур | Зерновые и злаковые культуры |

| Масличные и бобовые культуры | ||

| Фрукты и овощи | ||

| Для несельскохозяйственных культур | Газоны и декоративные растения | |

| Лесное хозяйство и другие | ||

| По формуляции | Жидкие | |

| Гранулированные/Порошковые | ||

| Нано/микрокапсулированные | ||

| По каналу распределения | Напрямую фермерам | |

| Розничные торговцы агроресурсами | ||

| Платформы электронной коммерции | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка агрохимикатов в Индии?

Рынок составляет 9 миллиардов долларов США в 2025 году и, как прогнозируется, достигнет 12,7 миллиарда долларов США к 2030 году.

Какая категория продукции занимает наибольшую долю?

Удобрения лидируют с 55,2% выручки в 2024 году, отражая продолжающуюся зависимость от традиционных питательных веществ.

Насколько быстро растут биологические препараты?

Прогнозируется, что биологические препараты будут развиваться с среднегодовым темпом роста 10,52% до 2030 года, что является самым высоким показателем среди всех типов продукции.

Какую роль играют каналы электронной коммерции в распределении?

Онлайн-платформы сегодня составляют небольшую базу, но расширяются с среднегодовым темпом роста 16,5% по мере улучшения цифровой инфраструктуры.

Какой регион показывает самые сильные перспективы роста?

Прогнозируется, что Южная Индия будет расти с среднегодовым темпом роста 8,2% в период с 2025 по 2030 год, благодаря расширению высокодоходного садоводства.

Как государственная политика формирует спрос на рынке?

Реформы субсидий благоприятствуют биологическим препаратам, а стимулы для дронов и цифровизации расширяют доступ к технологиям точного применения.

Последнее обновление страницы: