Размер и доля рынка химических веществ для кожи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

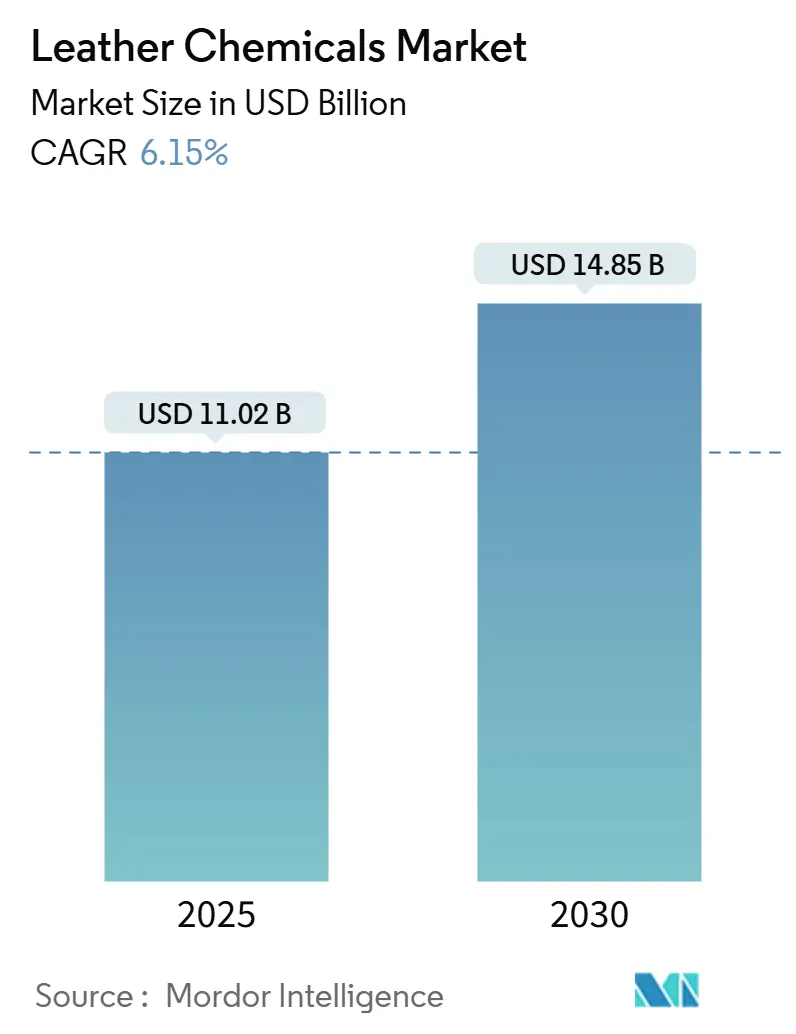

| Размер Рынка (2025) | 11.02 Миллиардов долларов США |

| Размер Рынка (2030) | 14.85 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.15% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка химических веществ для кожи компанией Mordor Intelligence

Размер рынка химических веществ для кожи оценивается в 11,02 млрд долларов США в 2025 году и ожидается достижение 14,85 млрд долларов США к 2030 году со среднегодовым темпом роста 6,15% в течение прогнозного периода (2025-2030). Восходящая тенденция обусловлена устойчивой заменой хромового дубления, возросшим спросом на премиальную обувь и автомобильные интерьеры, а также более широким принятием биологических вспомогательных веществ. Бесхромные химические функции уже доминируют в мировом спросе, в то время как отделочные составы набирают популярность благодаря более строгим требованиям к производительности продукции. Азиатско-Тихоокеанский регион лидирует как в производстве, так и в инновациях, и конкурентное поле остается фрагментированным, несмотря на недавние инициативы консолидации, направленные на сочетание масштаба с устойчивостью.

Ключевые выводы отчета

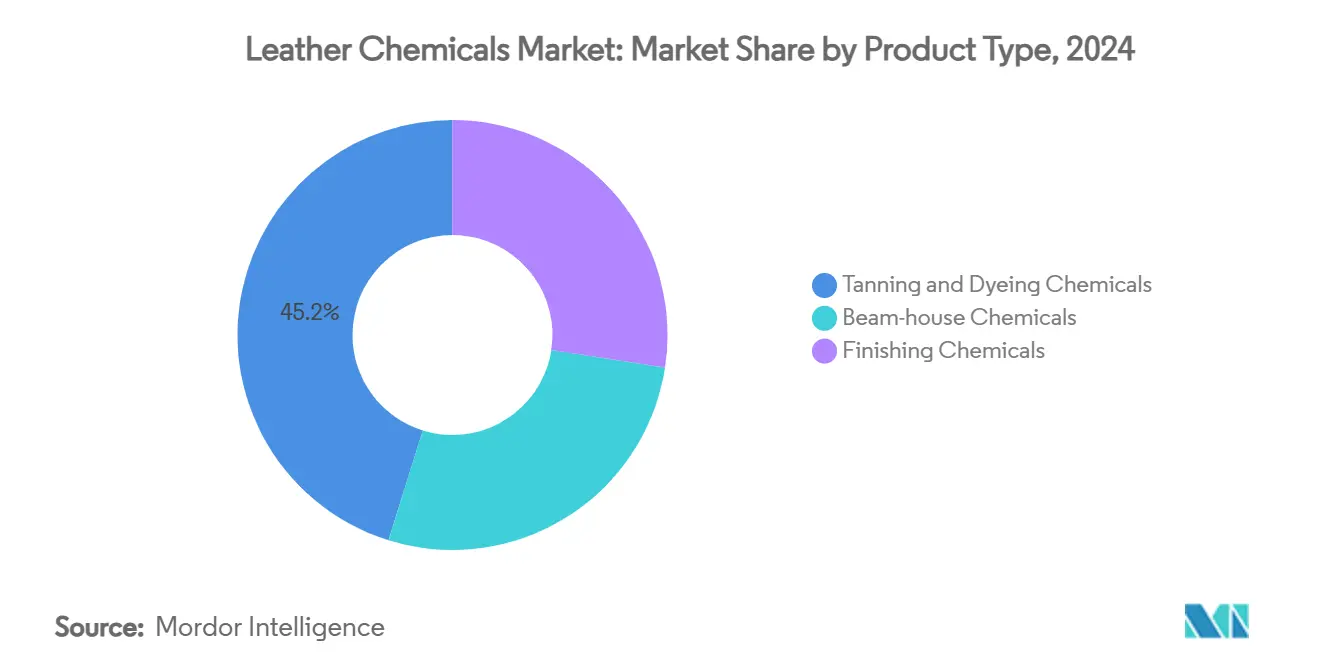

- По типу продукции дубление и окрашивание занимали 45,18% доли в 2024 году, в то время как отделочные химические вещества составляли 6,98% среднегодового темпа роста между 2025 и 2030 годами, самый быстрый темп в цепочке обработки.

- По химической функции бесхромные технологии занимали 58,16% доли рынка химических веществ для кожи в 2024 году и прогнозируются к фиксации самого быстрого 7,05% среднегодового темпа роста до 2030 года.

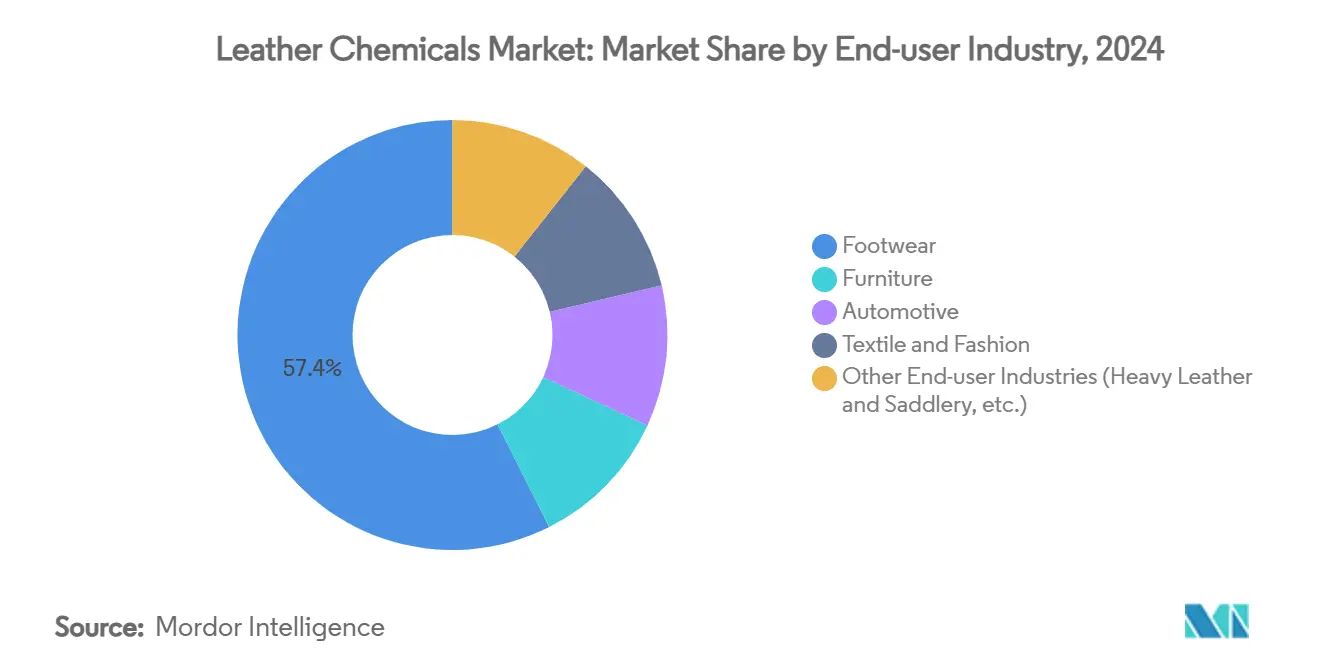

- По отрасли конечного потребителя обувь захватила 57,43% размера рынка химических веществ для кожи в 2024 году, в то время как автомобильные химические вещества идут курсом на 7,11% среднегодового темпа роста до 2030 года.

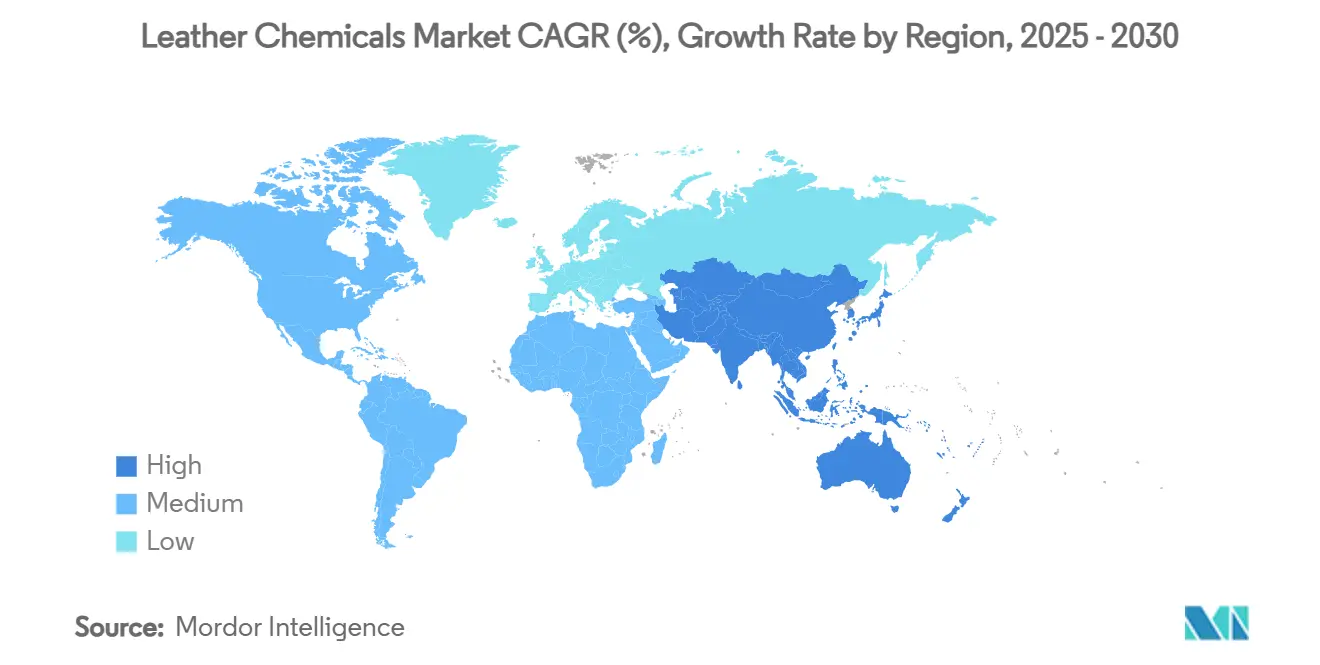

- По географии Азиатско-Тихоокеанский регион вносил 48,77% мирового спроса рынка химических веществ для кожи в 2024 году и ожидается к расширению на 6,85% среднегодового темпа роста в течение 2025-2030.

Тенденции и аналитические данные мирового рынка химических веществ для кожи

Анализ воздействия драйверов

| Драйверы | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск бесхромных и безметалльных технологий дубления | 1.8% | Глобально, с лидерством ЕС и Северной Америки в принятии | Среднесрочный (2-4 года) |

| Быстрый рост обувной и текстильной промышленности | 1.2% | Ядро АТР, распространение на развивающиеся рынки | Краткосрочный (≤ 2 лет) |

| Растущий спрос на автомобильную и авиационную обивку | 0.9% | Северная Америка, Европа и премиальные рынки АТР | Среднесрочный (2-4 года) |

| Растущее предпочтение биологических жировальных веществ и синтанов | 0.6% | Европа и Северная Америка, расширение на АТР | Долгосрочный (≥ 4 лет) |

| Цифровые химические вещества для печати на коже набирают популярность | 0.5% | Глобально, с ранним принятием в модных центрах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск бесхромных и безметалльных технологий дубления

Регуляторы устанавливают строгие пороговые значения хрома, побуждая производителей переходить к органическим и безминеральным дубильным агентам[1]European Chemicals Agency, "Restriction Proposal for Hexavalent Chromium Compounds," echa.europa.eu. Калифорнийский ATCM по хромированию 2023 года запрещает новые предприятия с шестивалентным хромом и поэтапно отказывается от декоративного хромирования, добавляя импульс принятию бесхромных технологий. Производители, такие как Gruppo Mastrotto, инвестировали в методы на растительной основе, ссылаясь на лучшую биоразлагаемость и сокращение углеродного следа. Лабораторные исследования подтверждают, что агенты на основе биомассы обеспечивают более высокие скорости деградации, чем хромовые соли, облегчая проблемы обработки в конце жизненного цикла. Granofin Easy F-90 Liq от Stahl демонстрирует, как проприетарные составы экономят воду и энергию, исключая остатки Cr(VI).

Быстрый рост обувной и текстильной промышленности

Антибактериальные характеристики производительности теперь являются рутиной после тестирования в Ла-Риохе, подтвердившего эффективные показатели уничтожения микробов для внутриобувных соединений. Материковый Китай обрабатывает почти 4 миллиарда кв. футов шкур в год, что делает его крупнейшим отдельным потребителем химических веществ для подготовительных операций и отделки на рынке химических веществ для кожи. Текстильный сектор добавляет второй поток спроса, используя аналогичные отделочные агенты на верхах из смешанных материалов. Поставки Бразилии быстро отреагировали, экспортируя больше дубленых шкур в Китай по мере эскалации местных объемов автомобильной кожи.

Растущий спрос на автомобильную и авиационную обивку

Премиальные автомобильные интерьеры требуют огнезащитной, низко-ЛОС и без запаха обработки, повышая уровни спецификаций для кожевенных вспомогательных веществ. Производители электромобилей используют роскошную отделку, чтобы выделиться, поддерживая использование химических веществ даже когда некоторые бренды тестируют субстраты на основе кактуса или мицелия. Mercedes-Benz планирует достичь полной углеродной нейтральности к 2039 году, поощряя поставщиков первого уровня сертифицировать составы с низким воздействием. Модернизация авиационных кресел требует легких, но износостойких покрытий, еще одной высокомаржинальной ниши для поставщиков отделки. Дубильщики Бразилии сообщают о растущих поставках в китайский автомобильный сектор, подчеркивая ценность химических веществ для кожи обивочного класса на развивающихся рынках.

Растущее предпочтение биологических жировальных веществ и синтанов

Производные масел семян, такие как Swietenia mahagoni, продемонстрировали противогрибковые свойства при улучшении профилей мягкости, снижая зависимость от нефтяных источников. Рыбья кожа, покрытая эпоксидированным соевым маслом, использует отходы пищевой промышленности, связывая входы циркулярной экономики с более высокой прочностью на разрыв. Волокно ананасового листа, смешанное с натуральным каучуком, появилось как жизнеспособная безпластиковая альтернатива с меньшим углеродным следом, чем телячья кожа. Эти инновации расширяют портфолио биологических жировальных веществ и синтанов, которые обеспечивают равную или лучшую мягкость без хромовых остатков.

Анализ воздействия ограничений

| Ограничения | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие нормы выбросов хрома VI и сточных вод | -1.1% | Глобально, с самым строгим обеспечением в ЕС и Северной Америке | Краткосрочный (≤ 2 лет) |

| Высокие затраты на энергию и очистку сточных вод | -0.8% | Глобально, с наибольшим воздействием в регионах с дефицитом воды и энергоемких рынках | Среднесрочный (2-4 года) |

| Конкуренция со стороны синтетических и веганских кожевенных химикатов | -0.6% | Глобально, с проникновением на премиальный рынок в развитых экономиках | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие нормы выбросов хрома VI и сточных вод

ECHA планирует остановить 17 тонн Cr(VI) от попадания в экосистемы ежегодно, налагая инвестиции в соответствие, которые напрягают маржу дубильщиков. Предложение 65 Калифорнии требует 100% сертифицированной хромобезопасной кожи к декабрю 2025 года, заставляя бренды проводить аудит восходящих цепочек поставок. Немецкий федеральный институт оценки рисков сообщил, что более половины тестируемых кожевенных изделий превышают лимит REACH в 3 мг/кг, вызывая отзывы и правовые риски. Модернизация очистных сооружений с электрохимическим окислением или процессами Фентона может резко сократить водозабор, но это включает многомиллионные капитальные затраты. Меньшие мастерские сталкиваются с экзистенциальными рисками, если не могут поглотить эти расходы или обеспечить бесхромную экспертизу.

Конкуренция со стороны синтетических и веганских кожевенных химикатов

Haptex 4.0 от BASF достигает полной перерабатываемости без расслоения, позиционируя полиуретан как замену телячьей коже в модных аксессуарах. Desmopan TPU от Covestro обеспечивает масляную стойкость и веганские свидетельства, захватывая долю в верхах спортивной обуви. Исследователи вырастили листы бактериальной целлюлозы, которые самопигментируются, исключая красильные ванны и связанный рынок вспомогательных веществ. Роскошные лейблы, которые переключаются на растительные дизайны, могут командовать более высокими маржами, демонстрируя меньшие углеродные следы, соблазняя розничных покупателей изменить свои пайплайны снабжения. Поставщики химических веществ должны поэтому диверсифицироваться в биоматериалы или рискнуть эрозией доходов, поскольку новые субстраты обходят знакомые мокрые и отделочные химикаты.

Сегментный анализ

По типу продукции: отделочные химические вещества лидируют в инновациях

Отделочные химические вещества зарегистрировали самый высокий 6,98% среднегодовой темп роста между 2025 и 2030 годами, в то время как дубильные и красящие агенты сохранили 45,18% объема 2024 года. Производители принимают многофункциональные верхние покрытия, которые предоставляют износостойкость и противомикробные свойства без фторированных входов. Activated Silk L1 демонстрирует, как биологические полимеры могут заменить лаки на основе растворителей при соответствии метрикам блеска.

Сегмент дубления продолжает поворачиваться к растительным и синтетическим органическим системам, ослабляя беспокойства о сбросе Cr(VI) и удовлетворяя схемы сертификации этикеток. Детергенты для подготовительных операций перешли к ферментным комплексам, которые очищают и обезжиривают при более низком pH, выравниваясь с целями сокращения сточных вод. Поставщики отделки таким образом захватывают премиальные маржи, в то время как игроки мокрых операций укрепляют портфолио с комплексными эко-рецептами, которые сокращают циклы процессов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По химической функции: доминирование бесхромных технологий ускоряется

Бесхромные технологии уже держат 58,16% спроса 2024 года и растут на 7,05% среднегодового темпа роста, в основном потому что регуляторы и роскошные покупатели предпочитают низкохромные декларации. Синтаны, сформулированные из лигнина, альдегидмодифицированные коллагеновые связующие и смеси растительных экстрактов теперь обеспечивают температуры усадки и полноту, сравнимые с основным хромовым сульфатом. Доля рынка химических веществ для кожи для хромовых солей будет продолжать эрозию по мере того, как сшивающие полимерные агенты набирают популярность, особенно в Европе, где обеспечение REACH строгое.

Минеральные методы дубления с использованием цирконий и алюминиевых комплексов служат как промежуточные шаги для кожевенных заводов, модернизирующих барабаны и очистные сооружения. Синтетические органические альтернативы используют источники отходной биомассы, улучшая счета углеродного учета для сертифицированных брендов. Поставщики, предлагающие прикладные знания и пилотное тестирование, помогают преобразователям сократить время простоя проб и ошибок, решающий дифференциатор в ценочувствительных регионах. Импульс бесхромных технологий таким образом перестраивает капитальные расходы в химических реакторах и очистных сооружениях по основным кожевенным кластерам.

По отрасли конечного потребителя: автомобильное ускорение перестраивает спрос

Обувь потребляла 57,43% мировых объемов в 2024 году, закрепленная южно- и восточноазиатскими производственными базами. Лидеры сегмента теперь требуют нейтральную к запаху, противомикробную и водоотталкивающую отделку, поддерживая высокую активность составления. Автомобильные обивочные химические вещества прогнозируются к росту на 7,11% среднегодового темпа роста до 2030 года, поддерживаемые более высокими уровнями отделки в электромобилях.

Роскошные марки экспериментируют с композитами кактуса или грибов, но продолжают специфицировать натуральную кожу для флагманских моделей, поддерживая спрос на мягкие верхние покрытия и безрастворную пигментацию. Мебельная и интерьерная кожа требуют легко очищаемых покрытий, которые противостоят пятнам вина и чернил, в то время как применения одежды приоритизируют драпировку и гибкость при низких температурах. Каждая вертикаль пользователя, следовательно, запускает отдельные линии исследований и разработок в балансировании мягкости, долговечности и экологического соответствия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион контролировал 48,77% доходов 2024 года и прогнозируется к росту на 6,85% среднегодового темпа роста в течение 2025-2030. Индия экспортировала кожевенных товаров на сумму 5,26 млрд долларов США в финансовом году 2023 и нанимает 4,42 миллиона работников, усиливая спрос на вспомогательные вещества для подготовительных операций и отделочные агенты[2]India Brand Equity Foundation, "Leather Sector FY 2023," ibef.org. Региональные преимущества в стоимости, интегрированные пулы поставок и растущее внутреннее потребление держат АТР в эпицентре новых расширений мощностей. Японские и южнокорейские покупатели, хотя меньшие по объему, требуют высокочистые синтаны и верхние покрытия, предпочитая поставщиков с заводами ISO 14001 и рецептами без ЛОС.

Северная Америка и Европа представляют зрелые, но премиально оцененные торговые точки, где поддержка соответствия часто перевешивает скидки за литр. Европа ужесточила лимиты хрома до менее 3 мг/кг в готовых товарах, стимулируя бесхромные заказы в Италии, Испании и Германии. Калифорния предписала 75% соответствие хромобезопасным стандартам к середине 2025 года, добавляя срочность восходящим аудитам и сертификатам зеленых тегов. Эти правила направляют расходы в биосинтетики, жировальные вещества с низким туманообразованием и системы короткоциклической переработки. Североамериканские заводы автомобильной отделки требуют проверенное USMCA содержание и предпочитают поставщиков, предлагающих региональные станции смешивания. Вместе два региона поддерживают спрос на устойчивые высокопроизводительные химические вещества.

Южная Америка поставляет сырые шкуры глобально, но увеличивает местную отделку. Валютные колебания и правила отслеживаемости ЕС бросают вызов структурам затрат, но также поощряют инвестиции в автоматизированные линии подготовительных операций. Ближневосточные кожевенные заводы используют нефтехимическое сырье для специальных синтанов, в то время как новые африканские проекты стремятся перейти от экспорта wet-blue к корке или готовой коже, расширяя клиентскую базу для комплексных решений обработки.

Конкурентный ландшафт

Индустрия химических веществ для кожи остается фрагментированной, без единого игрока, превышающего 10% глобальной доли продаж. Многонациональные компании, такие как Stahl, TFL, Clariant и Buckman, управляют многоконтинентальными заводами и предлагают поддержку от колыбели до ворот. Среднеразмерные специалисты выигрывают проекты, адаптируя ферменты, красители или биосинтетики для нишевых клиентов. Приобретение Archroma Huntsman Textile Effects в 2023 году создало группу из 5000 сотрудников, охватывающую 42 страны, и сигнализирует о более глубокой консолидации среди специализированных поставщиков. Данные процессов с открытым исходным кодом и оценки жизненного цикла сократили информационную асимметрию, давая покупателям возможность сравнивать химические следы. Цифровое управление цветом и встроенные датчики вязкости обеспечивают контроль качества в реальном времени, смещая ценностное предложение от товарных химикатов к услугам, поддерживаемым данными. В то время как ценовая конкуренция остается сильной в детергентах для подготовительных операций, высокопроизводительные верхние покрытия и праймеры для веганских субстратов командуют продолжающимися премиями.

Лидеры индустрии химических веществ для кожи

-

Balmer Lawrie & Co. Ltd.

-

Chemtan Company, Inc.

-

CLARIANT

-

SCHILL+SEILACHER GMBH

-

Stahl Holdings B.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2024: Pidilite Industries Limited заключила партнерство с итальянской компанией Syn-Bios для расширения доступа к передовым химическим веществам для кожи по всей Южной Азии.

- Июнь 2023: Zschimmer & Schwarz приобрела оставшиеся акции итальянской компании Samia для ускорения глобальной экспансии в кожевенных вспомогательных веществах, включая химические вещества для кожи.

Объем отчета по мировому рынку химических веществ для кожи

Химические вещества для кожи - это химические субстанции, используемые во время различных этапов кожевенной обработки, таких как подготовительные операции, дубление, окрашивание и отделка. Эти вещества необходимы для придания коже желаемых качеств, включая долговечность, мягкость и водостойкость. Рынок сегментирован по типу продукции, отрасли конечного потребителя и географии. По типу продукции рынок сегментирован на химические вещества для дубления и окрашивания, химические вещества для подготовительных операций и отделочные химические вещества. По отрасли конечного потребителя рынок сегментирован на обувь, мебель, автомобильную, текстиль и моду, и другие отрасли конечного потребителя. Отчет также покрывает размер рынка и прогнозы для рынка химических веществ для кожи в 16 странах по основным регионам. Размер рынка и прогнозы для каждого сегмента основаны на стоимости (млн долларов США).

| Химические вещества для дубления и окрашивания |

| Химические вещества для подготовительных операций |

| Отделочные химические вещества |

| Хромосодержащие |

| Бесхромные минеральные |

| Синтетические органические |

| Обувь |

| Мебель |

| Автомобильная |

| Текстиль и мода |

| Другие отрасли конечного потребителя (тяжелая кожа и седельное дело и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны НОРДИК | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукции | Химические вещества для дубления и окрашивания | |

| Химические вещества для подготовительных операций | ||

| Отделочные химические вещества | ||

| По химической функции | Хромосодержащие | |

| Бесхромные минеральные | ||

| Синтетические органические | ||

| По отрасли конечного потребителя | Обувь | |

| Мебель | ||

| Автомобильная | ||

| Текстиль и мода | ||

| Другие отрасли конечного потребителя (тяжелая кожа и седельное дело и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны НОРДИК | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков прогнозируемый темп роста рынка химических веществ для кожи к 2030 году?

Рынок прогнозируется к расширению на 6,15% среднегодового темпа роста с 2025 по 2030 год, поскольку бесхромные системы и премиальные отделочные технологии получают более широкое принятие.

Какой сегмент растет быстрее всего в индустрии химических веществ для кожи?

Отделочные химические вещества возглавляют диаграммы роста с 6,98% среднегодового темпа роста благодаря спросу на функциональные покрытия, которые обеспечивают износостойкость, противомикробные свойства и совместимость с цифровой печатью.

Почему бесхромное дубление становится стандартной практикой?

Регулятивные лимиты на шестивалентный хром и аудиты устойчивости ритейлеров ускоряют переход к растительным, минеральным и синтетическим органическим агентам, которые исключают остатки Cr(VI) и снижают токсичность сточных вод.

Насколько важен Азиатско-Тихоокеанский регион для рынка химических веществ для кожи?

Азиатско-Тихоокеанский регион командует почти половиной мирового спроса и лидирует в росте на 6,85% среднегодового темпа роста благодаря крупномасштабным операциям в Китае и Индии и растущим мощностям в производственных центрах АСЕАН.

Какое воздействие имеют веганские кожевенные альтернативы на традиционный химический спрос?

Синтетические и растительные субстраты требуют различных обрабатывающих химикатов, создавая как конкурентное давление, так и новые возможности для поставщиков, которые разрабатывают праймеры, покрытия и красители, адаптированные к неживотным материалам.

Последнее обновление страницы: