Размер и доля рынка агрохимикатов Африки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

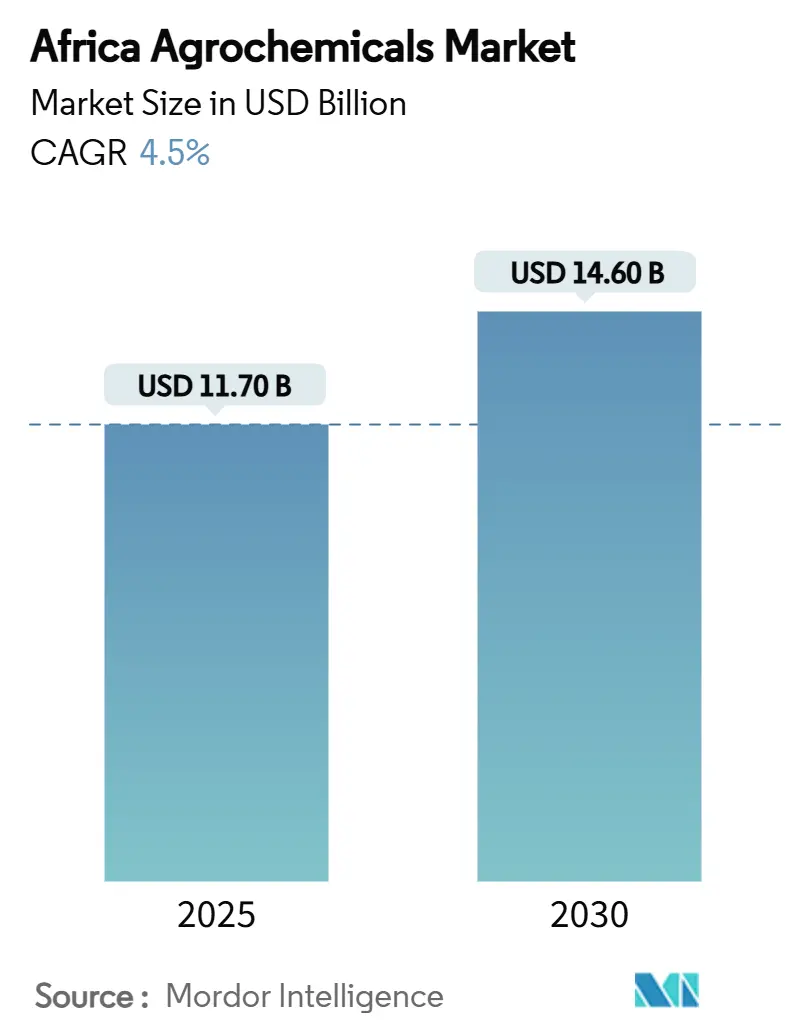

| Размер Рынка (2025) | 11.70 Миллиардов долларов США |

| Размер Рынка (2030) | 14.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.50% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка агрохимикатов Африки от Mordor Intelligence

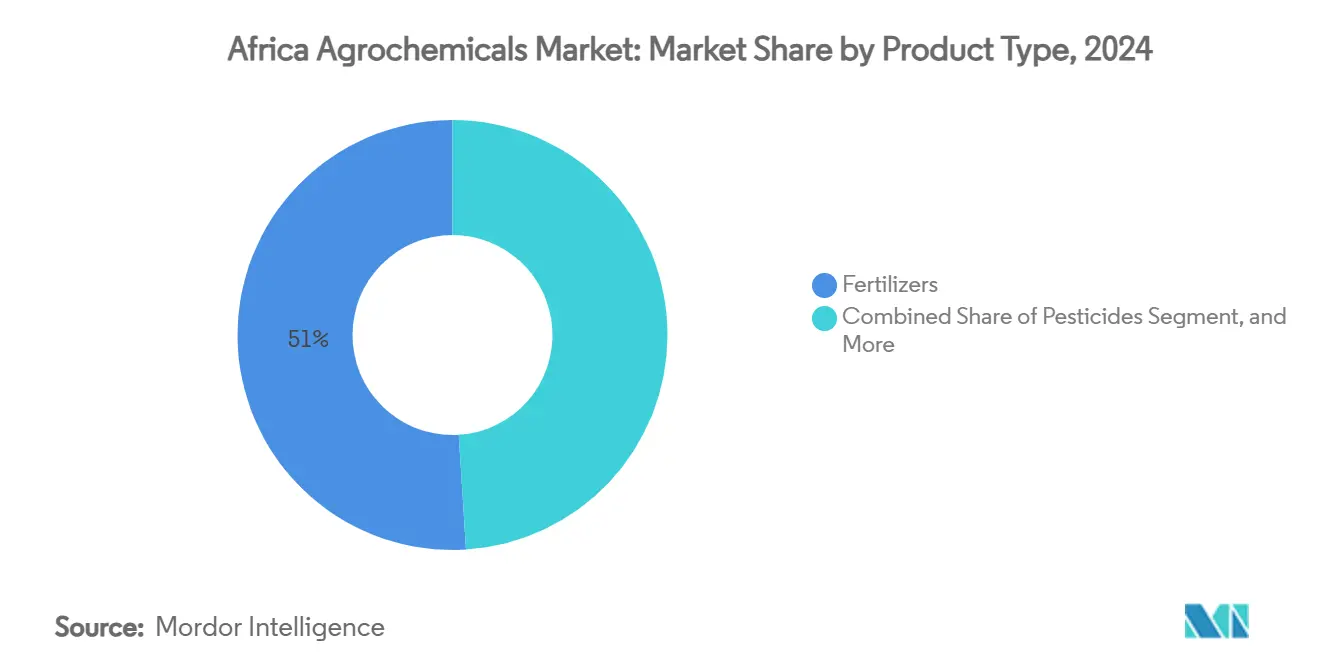

Размер рынка агрохимикатов Африки достиг 11,7 млрд долларов США в 2025 году и, по прогнозам, будет расти со среднегодовым темпом роста 4,5% до 14,6 млрд долларов США к 2030 году. Удобрения доминировали на рынке с долей 51% в 2024 году, что обусловлено широко распространенным истощением питательных веществ в почве по всей Африке. Регуляторы роста растений показали самый высокий темп роста в 6,90% среднегодового темпа роста, поскольку фермеры внедряют методы точного применения.[1]Комиссия Африканского союза, "Заявление на Африканском саммите по удобрениям и здоровью почвы," au.int Рост рынка поддерживается увеличением проблем с вредителями, растущим спросом на продовольствие из-за роста населения и правительственными программами субсидий, которые улучшают доступ для мелких фермеров. Высокие затраты на ресурсы и непоследовательное регулирование в регионах ограничивают усилия по сокращению разрыва в урожайности сельского хозяйства. Участники рынка создают местные производственные предприятия, развивают инновационные сети распределения и создают устойчивые продуктовые линейки с точными химическими решениями. Кроме того, правительства расширяют системы складского финансирования и программы поддержки механизации, что стимулирует повышенный спрос на рынке агрохимикатов.

Ключевые выводы отчета

- По типу продукции удобрения занимали 51% доли рынка агрохимикатов Африки в 2024 году, а регуляторы роста растений показали самый высокий среднегодовой темп роста 6,9% на 2025-2030 годы.

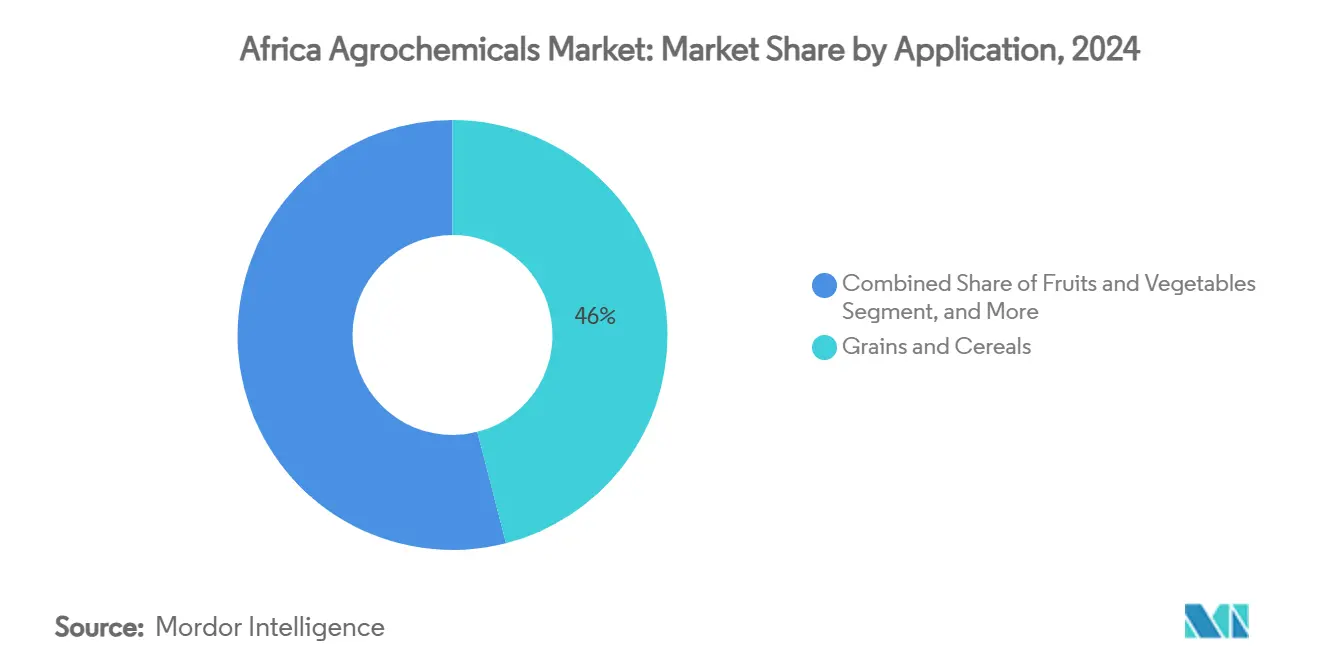

- По применению зерновые и злаковые культуры составили 46% доли размера рынка агрохимикатов Африки в 2024 году, а фрукты и овощи продвигаются со среднегодовым темпом роста 5,8% на 2025-2030 годы.

- По географии Южная Африка лидировала с долей выручки 18% в 2024 году, в то время как Эфиопия растет со среднегодовым темпом роста 6,6% до 2030 года.

- Основные игроки Bayer AG, BASF SE, Corteva Agriscience, UPL Limited и Syngenta Group вместе занимали 44,2% доли рынка в 2024 году.

Тенденции и аналитические данные рынка агрохимикатов Африки

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Климатически обусловленный рост давления вредителей и болезней | +1.2% | Восточная и Западная Африка | Среднесрочная перспектива (2-4 года) |

| Рост населения, ускоряющий разрыв в спросе на продовольствие | +0.9% | Нигерия, Эфиопия и Танзания | Долгосрочная перспектива (≥ 4 лет) |

| Правительственные программы субсидий для внедрения удобрений и пестицидов | +0.8% | Нигерия, Кения, Гана и Марокко | Краткосрочная перспектива (≤ 2 лет) |

| Механизация и внедрение точного земледелия, повышающие эффективность агрохимикатов | +0.6% | Южная Африка, Кения и Марокко | Среднесрочная перспектива (2-4 года) |

| Расширение складского финансирования, открывающее оборотный капитал для ресурсов | +0.5% | Гана, Кения и Танзания | Среднесрочная перспектива (2-4 года) |

| Появление агроритейловых сетей частных торговых марок, улучшающих дистрибуцию последней мили | +0.4% | Зоны, прилегающие к городам | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Климатически обусловленный рост давления вредителей и болезней

Изменчивые погодные условия увеличили распространение инвазивных вредителей, таких как пестрая совка, в нескольких африканских странах, значительно влияя на урожайность кукурузы. Заражение сорняком стригой в регионах выращивания злаковых культур продолжает влиять на урожай, заставляя фермеров внедрять интегрированные программы химического контроля. Кения, Гана и Эфиопия разработали протоколы экстренного реагирования, в то время как региональные организации координируют сети наблюдения за вредителями. Агрокомпании ускорили разработку точных инсектицидов, нацеленных на личинки вредителей, а цифровые платформы мониторинга предоставляют фермерам оповещения в реальном времени. Эти факторы стимулируют устойчивый рост рынка агрохимикатов Африки. Рынок получает дополнительный импульс за счет инвестиций в химикаты для обработки семян и программы обучения фермеров. Государственно-частные партнерства улучшают доступ фермеров к новым решениям для защиты растений.

Рост населения, ускоряющий разрыв в спросе на продовольствие

Сельскохозяйственная производительность остается ограниченной, поскольку мелкие фермеры используют агрохимикаты ниже рекомендуемых уровней. Нигерия, Эфиопия и Танзания испытывают значительные ограничения из-за городской миграции, сокращая сельскохозяйственную рабочую силу. Правительственные инициативы включают инвестиции в отечественное производство удобрений и ирригационную инфраструктуру для улучшения урожайности. Программа расширения ирригации Эфиопии сосредоточена на повышении производительности низинных территорий и снижении зависимости от импорта. Растущий спрос на продовольствие продолжает стимулировать африканский рынок агрохимикатов для удобрений, пестицидов и регуляторов роста растений. Расширение сетей сельскохозяйственных дилеров и мобильных консультационных услуг помогает улучшить доступ фермеров к ресурсам и знаниям. Фермеры все чаще внедряют климатически устойчивые агрохимические решения для решения изменяющихся погодных условий.

Правительственные программы субсидий для внедрения удобрений и пестицидов

Схема поддержки роста Нигерии предоставила субсидированные удобрения фермерам, в то время как Механизм финансирования удобрений Кении в Африке увеличил доступ к удобрениям среди фермерского населения. Танзания внедрила систему кредитных гарантий, которая способствовала торговле удобрениями и улучшила эффективность цепочки поставок. Внедрение цифровых систем электронных ваучеров и мобильных кошельков сократило неэффективность распределения и сократило время доставки. План действий Африканского саммита по удобрениям и здоровью почвы 2024 года укрепил эти инициативы, стимулируя спрос на рынке агрохимикатов Африки. Улучшенная прозрачность в сетях распределения привлекла частные инвестиции, в то время как гармонизация региональных стандартов ресурсов облегчила трансграничную торговлю.[2]Африканский банк развития, "Механизм финансирования удобрений Кении," afdb.org

Расширение складского финансирования, открывающее оборотный капитал для ресурсов

Гана, Кения и Танзания управляют системами складских расписок, которые позволяют фермерам использовать хранимые культуры в качестве залога для кредитов, помогая управлять денежными потоками между сезонами сбора урожая и посадки. Банки принимают сортированную кукурузу, сорго и рис в качестве обеспечения, предоставляя фермерам средства для покупки продуктов защиты растений. Эта система снижает сельские процентные ставки, увеличивает продажи для розничных торговцев сельскохозяйственными агрохимикатами и минимизирует послеуборочные потери, способствуя стабильному росту африканского рынка агрохимикатов.[3]Сотрудники Всемирного банка, "Могут ли складские расписки открыть фермерское финансирование?" worldbank.org Системы складских расписок повышают ценовую прозрачность и способствуют формальному участию на рынке среди мелких фермеров. Их растущее принятие укрепляет связь между фермерами, финансовыми услугами и цепочками поставок сельскохозяйственных агрохимикатов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие цены на агрохимикаты, недоступные для мелких фермеров | -1.1% | Страны, не имеющие выхода к морю | Краткосрочная перспектива (≤ 2 лет) |

| Фрагментированные и строгие временные рамки регулятивного одобрения | -0.7% | Нигерия, Южная Африка, Кения | Среднесрочная перспектива (2-4 года) |

| Распространение поддельных агрохимикатов, подрывающих доверие фермеров | -0.6% | Западная и Восточная Африка | Среднесрочная перспектива (2-4 года) |

| Органические и безостаточные программы экспортных культур, ограничивающие использование синтетических веществ | -0.3% | Марокко, Южная Африка, Кения | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие цены на агрохимикаты, недоступные для мелких фермеров

Транспортные расходы в странах, не имеющих выхода к морю, составляют до 50% от окончательных розничных цен, в то время как Эфиопия испытала значительное повышение цен на удобрения в последние годы. Предложенный 16% НДС на агрохимикаты Кении через Финансовый законопроект 2025 года может существенно увеличить производственные затраты. Рекордно высокая продовольственная инфляция в Нигерии в середине 2024 года заставила домохозяйства тратить большую часть своих доходов на продовольствие, сократив средства, доступные для сельскохозяйственных инвестиций. Фермеры часто обращаются к неформальным кредиторам, взимающим высокие еженедельные процентные ставки, создавая долговые циклы, которые ограничивают рост рынка агрохимикатов Африки. Возникающие проблемы с доступностью снижают внедрение эффективных продуктов защиты растений, приводя к неоптимальной урожайности и продолжающимся проблемам продовольственной безопасности.

Фрагментированные и строгие временные рамки регулятивного одобрения

Продленные периоды регистрации свыше двух лет в Южной Африке и Нигерии, из-за устаревших законов о пестицидах и ограниченного институционального потенциала, задерживают внедрение новых сельскохозяйственных химикатов. Недоиспользование региональных рамок взаимного признания обусловлено несовместимыми процедурами пересмотра данных среди национальных органов власти. Эти регулятивные проблемы увеличивают затраты на соблюдение требований, поощряют несанкционированный импорт и ограничивают запуск новых продуктов на рынке агрохимикатов Африки. Возникающая ограниченная конкуренция задерживает внедрение экологически устойчивых формулировок. Повышенная регулятивная эффективность могла бы способствовать региональной координации и улучшить доступ к передовым агрохимическим решениям.

Сегментный анализ

По типу продукции: удобрения формируют основу рынка

Удобрения занимали 51% доли рынка агрохимикатов Африки в 2024 году, решая проблему широко распространенного дефицита питательных веществ в почве и поддерживая сельскохозяйственную производительность в различных агроэкологических зонах. Азотосодержащие формулировки остаются необходимыми для производства злаковых культур, в то время как фосфатные и калийные удобрения получают внедрение через программы сбалансированного питания. Цифровые субсидийные электронные ваучеры и кредитные системы складских расписок снижают финансовые барьеры и обеспечивают своевременное применение удобрений.

Регуляторы роста растений демонстрируют среднегодовой темп роста 6,9%, обусловленный повышенным внедрением питательных веществ, которые улучшают стрессоустойчивость, развитие корней и урожайный потенциал. Пестициды поддерживают значительный объем по всей Африке, при этом гербициды доминируют из-за нехватки рабочей силы и устойчивых популяций сорняков. Спрос на инсектициды увеличивается в ответ на климатически обусловленные вспышки вредителей, в то время как использование фунгицидов расширяется в садоводческих регионах. Адъюванты, хотя и являются меньшим сегментом, приобретают важность, поскольку точное оборудование для опрыскивания требует усовершенствованных формулировок для улучшенного покрытия листьев и упрощенного смешивания в баке.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: зерновые и злаковые культуры закрепляют спрос

Зерновые и злаковые культуры представляли 46% размера рынка агрохимикатов Африки в 2024 году, отражая их важность в продовольственной безопасности и сельской экономике. Использование удобрений и гербицидов сосредоточено в районах производства кукурузы и сорго, поддерживаемых правительственными программами механизации и схемами климатического страхования. Интеграция зернобобовых и масличных культур в севообороты обеспечивает фермерам диверсификацию доходов, одновременно улучшая плодородие почвы за счет азотфиксации, поддерживая сбалансированное использование удобрений.

Сегмент фруктов и овощей, растущий со среднегодовым темпом роста 5,80%, трансформирует периферийно-городские цепочки поставок и увеличивает спрос на точные инсектициды и специальные листовые питательные вещества. Экспортные рынки требуют соблюдения стандартов без остатков, стимулируя внедрение экологически совместимых агрохимикатов. Премиальное ценообразование на качественную продукцию поощряет сельское хозяйство в контролируемых условиях и системы капельного фертигации. Коммерческие культуры, включая сахарный тростник и хлопок, поддерживают стабильный спрос на пестициды через крупномасштабное фермерство и организованные системы закупок, подчеркивая важность агрохимикатов в различных методах культивирования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Южная Африка внесла 18% вклада в долю рынка агрохимикатов Африки в 2024 году, поддерживаемая передовыми логистическими сетями, исследовательскими службами распространения знаний и кредитными системами. После связанных с засухой спадов в 2024 году, улучшенные уровни водохранилищ и стабильное энергоснабжение улучшают садоводческие перспективы на 2025 год, стимулируя повышенный спрос на удобрения и пестициды. Картофельный сектор демонстрирует успешную оптимизацию ресурсов, достигая улучшений в производстве и экспорте. Однако устаревшие регулятивные нормы по пестицидам задерживают регистрацию новых продуктов, хотя планируемые регулятивные обновления могут ускорить внедрение инноваций.

Эфиопия демонстрирует самый высокий темп роста на рынке агрохимикатов Африки со среднегодовым темпом роста 6,6%, поддерживаемый правительственными инициативами по независимости от удобрений через стратегические партнерства и местное производство аммиака. Ирригационные проекты Великой эфиопской плотины возрождения расширяют возможности сельского хозяйства в низинах. Значимость сельскохозяйственного сектора в экономике и занятости Эфиопии стимулирует устойчивые государственные инвестиции в доступность агрохимикатов. Улучшения в инфраструктуре и поддержка многостороннего финансирования снижают операционные расходы и расширяют охват рынка.

Рынки Западной и Северной Африки показывают различную производительность, основанную на природных ресурсах и регулятивных рамках. Нигерия поддерживает свою позицию как крупнейший рынок континента, поддерживаемый ростом частного сектора и промышленным производством удобрений. Марокко использует свои фосфатные ресурсы через программы экологических инвестиций, поставляя смешанные удобрения на западноафриканские рынки. Кения, Танзания и Гана разрабатывают цифровые системы сельскохозяйственного кредитования и складские системы для повышения доступности агрохимикатов, в то время как Египет и Алжир тестируют производство зеленого аммиака для устойчивых удобрений. ДР Конго и Замбия показывают потенциал роста, зависящий от улучшений инфраструктуры и регулятивной согласованности.

Конкурентный ландшафт

Концентрация рынка умеренная; пятерка лидеров занимает 44,2% доли, что указывает на достаточное пространство для региональных специалистов и стартапов для инноваций и масштабирования. Bayer AG укрепила свои позиции лидера рынка через стратегические инвестиции в агрохимическую инфраструктуру, продвигая доступность инновационных решений защиты растений по всей Африке. Syngenta Group применяет искусственный интеллект для открытия признаков культур через партнерство с моделью AgroNT1 от InstaDeep, ускоряя циклы селекции и согласуясь с целями климатической устойчивости.

UPL Limited поддерживает сильное присутствие через свою линейку Natural Plant Protection и региональные партнерства, которые внедрили новые формулировки инсектицидов в 2024 году. Corteva Agriscience и BASF SE продолжают адаптировать решения регуляторов роста и гербицидов к африканским климатическим условиям, в то время как FMC использует свою собственную диамидную платформу для решения проблем чешуекрылых вредителей в регионах выращивания кукурузы. Местные инноваторы, такие как Apollo Agriculture в Кении, интегрируют финтех и агрономию для прямого охвата мелких фермеров, захватывая маржу последней мили, часто упускаемую многонациональными фирмами.

Стратегические инвестиции все больше акцентируют внимание на точных и минимальных/безостаточных пестицидах, углеродоэффективных удобрениях и цифровых консультационных платформах. Межотраслевые сотрудничества с телекоммуникационными и финтех-компаниями улучшают привлечение фермеров, сбор платежей и отслеживаемость агрохимикатов. Страховые связи помогают снизить риск дефолта, делая финансирование агрохимикатов более жизнеспособным для кредиторов и поставщиков. В то время как глобальные игроки продолжают консолидацию для глубины рынка, антимонопольный надзор и требования локализации сохраняют конкурентную динамику на рынке агрохимикатов Африки.

Лидеры отрасли агрохимикатов Африки

-

BASF SE

-

Syngenta Group

-

Bayer AG

-

Corteva Agriscience

-

UPL Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Ноябрь 2024: KBR заключила партнерство с AMUFERT для строительства аммиачного завода мощностью 2 300 метрических тонн в день в Сойо, Ангола. Предприятие будет использовать собственную технологию KBR для повышения региональной продовольственной безопасности и поддержки устойчивого сельского хозяйства.

- Март 2024: Indorama Corporation получила кредит в размере 75 миллионов долларов США от Африканского банка развития для расширения своих нигерийских операций по производству удобрений. Средства будут поддерживать строительство третьей линии производства мочевины и нового портового терминала, увеличивая как внутренние поставки, так и экспортные возможности.

- Декабрь 2023: Bayer AG запустила фунгицид для обработки семян EverGol Energy в Южной Африке, специально для культур кукурузы и сои, пораженных грибковыми заболеваниями. Это целевое решение улучшает защиту растений и повышает урожайный потенциал, эффективно борясь с ключевыми грибковыми патогенами кукурузы и сои.

Область охвата отчета о рынке агрохимикатов Африки

Агрохимикаты - это пестициды, гербициды или удобрения, используемые для управления экосистемами в сельскохозяйственных секторах. Рынок агрохимикатов Африки сегментирован по типу продукции (удобрения, пестициды, адъюванты и регуляторы роста растений), применению (зерновые и злаковые культуры, зернобобовые и масличные культуры, фрукты и овощи, и коммерческие культуры) и географии (Конго, Малави, Мозамбик, Замбия и остальная Африка). Отчет представляет размер рынка и прогнозы в стоимостном выражении в долларах США и объеме в метрических тоннах для всех вышеуказанных сегментов.

| Удобрения | Азотные |

| Фосфатные | |

| Калийные | |

| Пестициды | Гербициды |

| Инсектициды | |

| Фунгициды | |

| Адъюванты | |

| Регуляторы роста растений |

| Зерновые и злаковые культуры |

| Зернобобовые и масличные культуры |

| Фрукты и овощи |

| Коммерческие культуры (сахарный тростник, хлопок и другие) |

| Египет |

| Марокко |

| Алжир |

| Кения |

| Танзания |

| Эфиопия |

| Южная Африка |

| Замбия |

| Зимбабве |

| Нигерия |

| Гана |

| ДР Конго |

| Остальная Африка |

| По типу продукции | Удобрения | Азотные |

| Фосфатные | ||

| Калийные | ||

| Пестициды | Гербициды | |

| Инсектициды | ||

| Фунгициды | ||

| Адъюванты | ||

| Регуляторы роста растений | ||

| По применению | Зерновые и злаковые культуры | |

| Зернобобовые и масличные культуры | ||

| Фрукты и овощи | ||

| Коммерческие культуры (сахарный тростник, хлопок и другие) | ||

| По географии | Египет | |

| Марокко | ||

| Алжир | ||

| Кения | ||

| Танзания | ||

| Эфиопия | ||

| Южная Африка | ||

| Замбия | ||

| Зимбабве | ||

| Нигерия | ||

| Гана | ||

| ДР Конго | ||

| Остальная Африка | ||

Ключевые вопросы, освещенные в отчете

Какова стоимость рынка агрохимикатов Африки в 2025 году?

Рынок оценивается в 11,7 млрд долларов США в 2025 году.

Насколько быстро будет расти рынок до 2030 года?

Он будет расширяться со среднегодовым темпом роста 4,5%, достигнув 14,6 млрд долларов США.

Какой тип продукции в настоящее время доминирует на рынке?

Удобрения лидируют с долей 51%.

Какая страна растет быстрее всего?

Эфиопия демонстрирует самый высокий среднегодовой темп роста 6,6% до 2030 года.

Какое ключевое ограничение сдерживает внедрение?

Высокие цены на ресурсы, особенно в странах, не имеющих выхода к морю, снижают потребление среди мелких фермеров.

Насколько концентрирован конкурентный ландшафт?

Пять крупнейших компаний занимают 44,2% доли, что указывает на умеренную концентрацию.

Последнее обновление страницы: