Размер и доля рынка химических веществ для горнодобывающей промышленности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.71 Миллиардов долларов США |

| Размер Рынка (2030) | 8.26 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.26% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка химических веществ для горнодобывающей промышленности от Mordor Intelligence

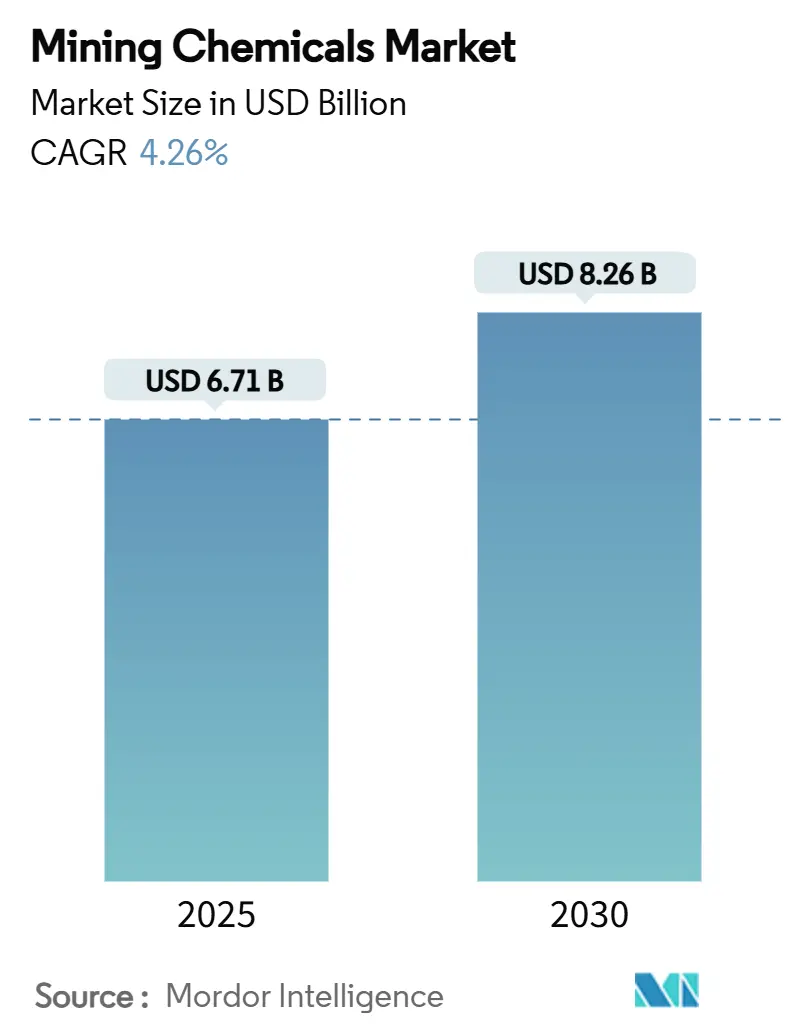

Размер рынка химических веществ для горнодобывающей промышленности оценивается в 6,71 млрд долл. США в 2025 году и, как ожидается, достигнет 8,26 млрд долл. США к 2030 году при совокупном среднегодовом темпе роста 4,26% в течение прогнозного периода (2025-2030). Растущий спрос на металлы для батарей, более строгое экологическое регулирование и ускоренный энергетический переход направляют решения о закупках в сторону более селективных и экологически эффективных рецептур реагентов, которые повышают извлечение металлов при сокращении использования воды и электроэнергии. Азиатско-Тихоокеанский регион остается доминирующим производственным центром, в то время как новые мощности в Северной Америке и стратегические инвестиции в гидрометаллургию поддерживают устойчивый рост потребления в остальной части рынка химических веществ для горнодобывающей промышленности. Флотационные агенты продолжают обеспечивать основную выручку, однако наиболее сильная динамика наблюдается в реагентах для экстракции растворителями, которые обеспечивают низкоуглеродные технологические схемы для лития, никеля, кобальта и редкоземельных элементов. Конкуренция умеренная: устоявшиеся поставщики защищают долю рынка посредством слияний и поглощений и цифровой оптимизации, в то время как более мелкие участники используют биологические химические вещества и добавки для сухой переработки для освоения недообслуженных ниш на рынке химических веществ для горнодобывающей промышленности.

Ключевые выводы отчета

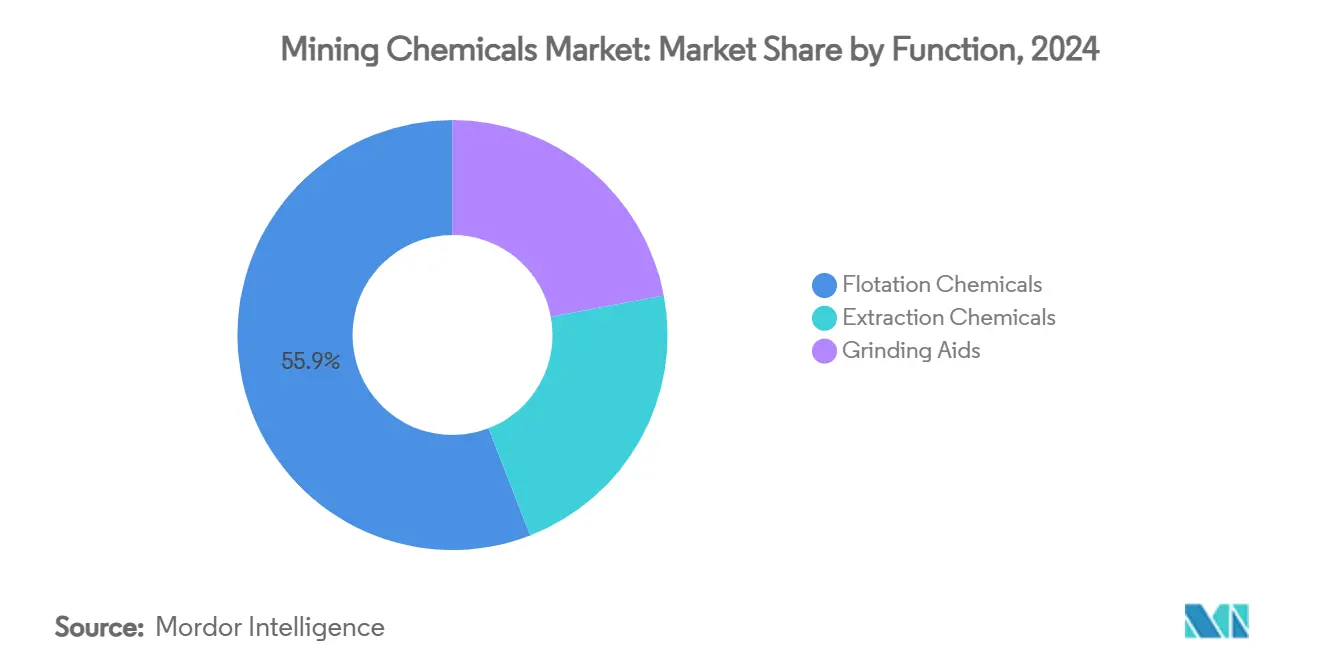

- По функциям флотационные химические вещества составили 55,88% доли рынка химических веществ для горнодобывающей промышленности в 2024 году. Экстракционные химические вещества показали самый быстрый рост со среднегодовым темпом роста 4,39% до 2030 года.

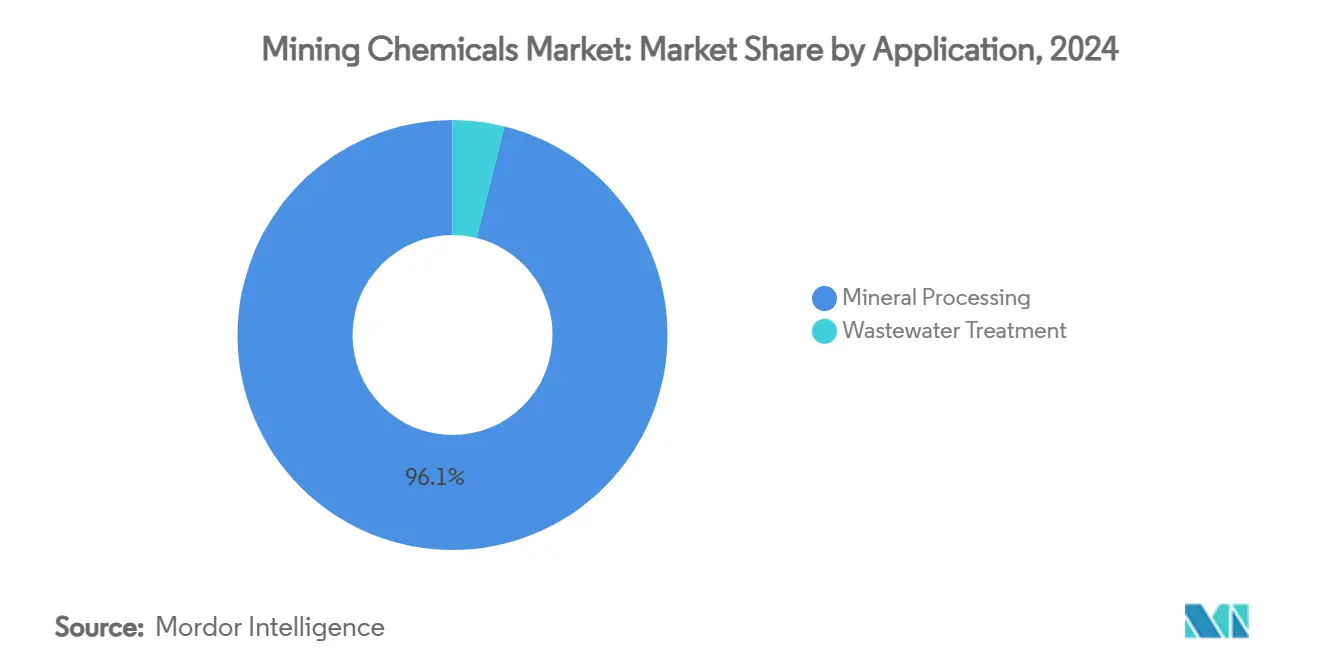

- По применению переработка полезных ископаемых составила 96,11% размера рынка химических веществ для горнодобывающей промышленности в 2024 году. Очистка сточных вод показала самый высокий прогнозируемый среднегодовой темп роста 4,93% в период 2025-2030.

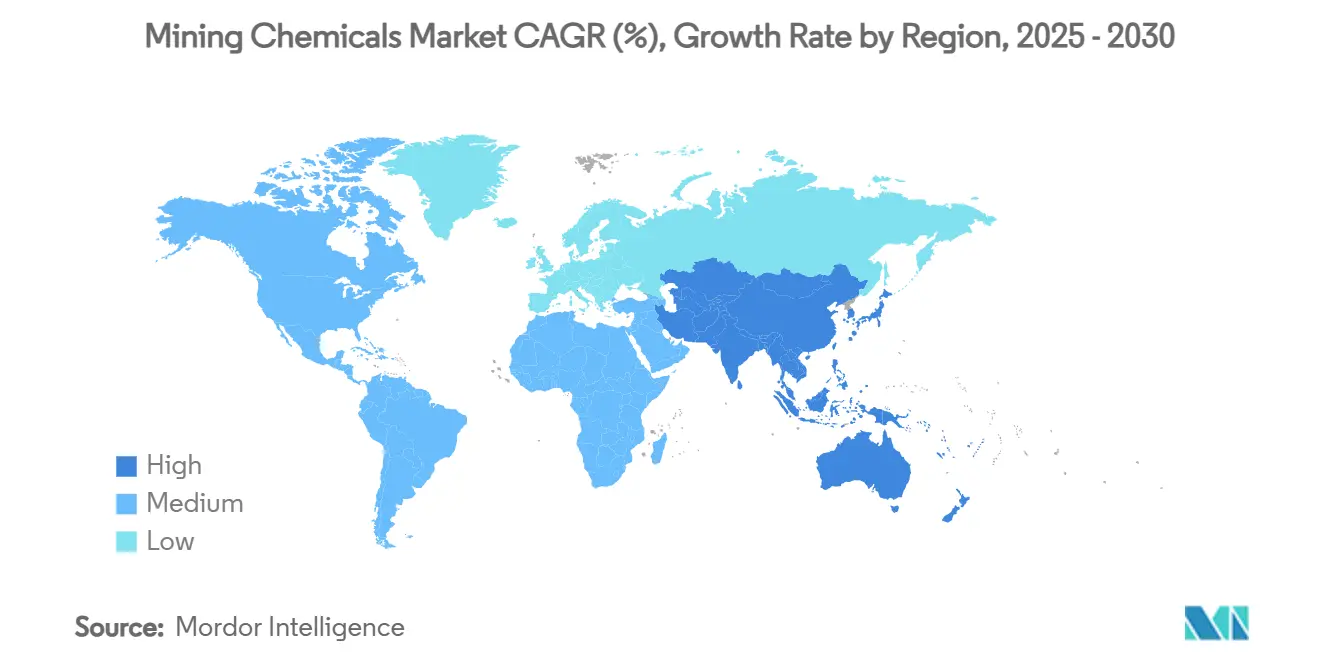

- По регионам Азиатско-Тихоокеанский регион лидировал с долей выручки 54,56% в 2024 году, а также планируется рост со среднегодовым темпом роста 5,05% до 2030 года.

Глобальные тенденции и аналитические данные рынка химических веществ для горнодобывающей промышленности

Анализ влияния драйверов

| Драйверы | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Увеличение капитальных затрат горнодобывающих предприятий в АТР и Северной Америке | +1.2% | АТР основной, Северная Америка вторичная | Среднесрочный период (2-4 года) |

| Растущий спрос на полезные ископаемые со стороны цепочек поставок электромобилей и возобновляемой энергетики | +1.8% | Глобальный, с фокусом на Китае, Европе, Северной Америке | Долгосрочный период (≥ 4 лет) |

| Более строгие нормы по переработке воды на крупных рудниках | +0.8% | Глобальный, раннее внедрение в Австралии, Канаде | Краткосрочный период (≤ 2 лет) |

| Восстановление цен на сырьевые товары, поддерживающее бюджеты на разведку | +0.9% | Глобальный, сильный в Австралии, Канаде и Южной Америке | Среднесрочный период (2-4 года) |

| Переход на биологические коллекторы для соблюдения ESG | +0.4% | Европа, Северная Америка, Австралия | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Увеличение капитальных затрат горнодобывающих предприятий в АТР и Северной Америке

США трансформируется в активный спрос на реагенты на рынке химических веществ для горнодобывающей промышленности. Только Австралия ожидает, что доходы от экспорта ресурсов достигнут 380 млрд долл. США в 2024-25 годах, а пайплайн новых проектов по меди, литию и никелю расширяет тендеры на реагенты для флотации, выщелачивания и пакетов по очистке воды[1]Department of Industry, Science and Resources, "Resources and Energy Quarterly June 2024," industry.gov.au. Плата за переработку медных плавильных заводов стала отрицательной в 2024 году, сигнализируя о дефиците концентрата и поощряя новые гидрометаллургические инвестиции, которые полагаются на высокочистые агенты экстракции растворителями. Финансовые аналитики оценивают, что более широкий цикл промышленных капитальных затрат может вложить 2,5-5 трлн долл. США ежегодно в инфраструктуру, косвенно укрепляя рынок химических веществ для горнодобывающей промышленности через более высокий спрос на критически важные минералы. Поставщики, способные объединять цифровое управление дозировкой со специализированными составами, выигрывают долгосрочные контракты на поставку, поскольку операторы стандартизируют химический состав заводов по новым активам.

Растущий спрос на полезные ископаемые со стороны цепочек поставок электромобилей и возобновляемой энергетики

Гигафабрики батарей, введенные в эксплуатацию в 2024 году, увеличили выпуск элементов в США на 40%, ускорив поиск единиц лития, никеля и кобальта и увеличив глобальные прогнозы спроса на полезные ископаемые в три раза к 2030 году. Каждая дополнительная тонна сподумена или латерита требует на 40-200% больше химических реагентов, чем устаревшие технологические схемы цветных металлов, повышая объемы реагентов для экстракции растворителями и кристаллизации на рынке химических веществ для горнодобывающей промышленности. Параллельно с этим производители элементов, переходящие на литий-железо-фосфатные и натрий-ионные химические составы, создают новые проблемы контроля процесса, требующие специализированных хелатирующих агентов. Горняки заключают многолетние контракты на реагенты для снижения риска поставок, поскольку геополитические трения повышают угрозу нарушений поставок критически важных минералов, укрепляя структурный рост рынка химических веществ для горнодобывающей промышленности.

Более строгие нормы по переработке воды на крупных рудниках

Экологические органы ужесточают разрешения на качество воды, заставляя операторов перерабатывать более 90% технологической воды и применять передовые флокулянты и коагулянты, которые способствуют замкнутым схемам. Предстоящее разрешение Multi-Sector General Permit 2026 в США добавляет расширенные эталоны ливневых вод для горнодобывающих предприятий[2]U.S. Environmental Protection Agency, "Proposed 2026 MSGP Fact Sheet," epa.gov. Онтарио, Канада, обновил правила управления водными ресурсами в горнодобывающей промышленности в 2024 году, требуя ежегодных обзоров и надежных моделей водного баланса. В ответ программа WaterShed от Ecolab сообщает о двузначном росте внедрения, иллюстрируя, как регулятивное давление стимулирует высокомаржинальные продуктовые линейки на рынке химических веществ для горнодобывающей промышленности.

Переход на биологические коллекторы для соблюдения ESG

Европейские и североамериканские производители поэтапно отказываются от ксантатных коллекторов из-за их токсичности, перенаправляя закупки на альтернативы на основе жирных кислот или пептидов, которые достигают аналогичного извлечения при более низком экологическом риске. Исследование Университета Аделаиды демонстрирует 98% чистоты концентрата с использованием пептидного селективного разделения, подтверждая коммерческий потенциал и развивая премиальную нишу на рынке химических веществ для горнодобывающей промышленности. Внедрение идет постепенно, поскольку персонал рудников должен освоить новую кинетику пены, но пилотные результаты показывают, что эти биоколлекторы могут сократить дозировку реагентов на 20% при снижении токсичности хвостохранилищ.

Анализ влияния ограничений

| Ограничения | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ужесточение глобальных норм по токсичным реагентам | -0.7% | Глобальный, строгий в Европе, Австралии | Краткосрочный период (≤ 2 лет) |

| Волатильные затраты на сырье, полученное из нефти | -0.5% | Глобальный, острый в регионах, зависимых от импорта | Краткосрочный период (≤ 2 лет) |

| Появляющиеся технологии сухой переработки, исключающие мокрые реагенты | -0.3% | Раннее внедрение в Австралии, Северной Америке | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ужесточение глобальных норм по токсичным реагентам

Правительства теперь принуждают пользователей цианида, ртути и ксантата регистрироваться в соответствии с более строгими кодексами, которые требуют непрерывного мониторинга, планов реагирования на чрезвычайные ситуации и финансовых гарантий для очистки воды после закрытия. Международный кодекс управления цианидом и недавние правила Бюро управления земельными ресурсами США по фондам долгосрочной очистки увеличили затраты на соблюдение требований. Европейские регуляторы рассматривают дополнительные запреты на пенообразователи на основе PFAS, ускоряя переход к альтернативным поверхностно-активным веществам на рынке химических веществ для горнодобывающей промышленности. Поставщики должны либо переформулировать, либо столкнуться с ограниченным доступом к рынку, ослабляя краткосрочный рост, но стимулируя долгосрочные инновации.

Появляющиеся технологии сухой переработки, исключающие мокрые реагенты

Сортировка руды на основе датчиков, сухое измельчение и микроволновая предварительная обработка могут удалить значительную массу перед флотацией, снижая потребности завода в воде и химикатах. Система рентгеновской трансмиссии TOMRA на Mt Carbine отбрасывает 90% отходов, резко сокращая потребление реагентов в последующих процессах. Сортировщик STEINERT достигает прибыльного разделения для удаленных рудников, не имеющих водной инфраструктуры. Хотя первоначальные затраты и ограничения типов руды останавливают широкомасштабное внедрение, любое ускоренное принятие разрушило бы объемы в традиционных сегментах мокрой химии рынка химических веществ для горнодобывающей промышленности.

Сегментный анализ

По функциям: флотационные химические вещества обеспечивают лидерство на рынке

Флотационные реагенты захватили 55,88% доли рынка химических веществ для горнодобывающей промышленности в 2024 году, подчеркивая их важную роль в разделении сульфидов меди, цинка и драгоценных металлов из все более сложных руд. Коллекторы составляют наибольшую долю этой выручки, за ними следуют депрессоры, флокулянты, пенообразователи и диспергаторы, которые регулируют химический состав пульпы для оптимальной кинетики. Премиум-коллекторы, такие как серия AEROPHINE от Syensqo, обеспечивают улучшенную селективность при дозах до 30% ниже, чем устаревшие ксантаты, особенность, которую ценят горняки, стремящиеся как к экономии затрат, так и к соблюдению ESG. Депрессоры устраняют разбавление сульфидом железа, в то время как синтетические пенообразователи стабилизируют размер пузырьков в флотационных схемах крупных частиц. Размер рынка химических веществ для горнодобывающей промышленности для флотационных реагентов прогнозируется к устойчивому росту на фоне снижения содержания руд, что заставляет операторов измельчать тоньше и добавлять больше химикатов для поддержания извлечения.

Экстракционные реагенты, разбавители, экстрактанты и растворы для отгонки расширяются со среднегодовым темпом роста 4,39%, самым высоким среди функциональных сегментов. Эта траектория проистекает из крупномасштабных гидрометаллургических линий, запланированных для литиевых рассолов, никелевых латеритов и полиметаллических концентратов. Гидрометаллургическая платформа BASF потребляет на 40% меньше энергии, чем плавка, и дает высокочистые соли металлов, делая экстракцию растворителями привлекательным путем декарбонизации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: доминирование переработки полезных ископаемых на фоне роста очистки сточных вод

Переработка полезных ископаемых поглотила 96,11% общего спроса в 2024 году, учитывая ее прямую связь с пропускной способностью руды и скоростью извлечения металлов. Непрерывное снижение среднего содержания руды для меди, золота и фосфата увеличивает тоннаж пустой породы, которая должна быть подвергнута флотации, выщелачиванию или осаждению, увеличивая интенсивность реагентов. Сложные полиметаллические рудные тела требуют многоступенчатой очистки, что приводит к дополнительным циклам дозирования для модификаторов pH, коллекторов и диспергаторов. Следовательно, рынок химических веществ для горнодобывающей промышленности продолжает следовать тенденциям мирового производства рудников, с объемами, сосредоточенными в схемах флотации сульфидов и кислотного выщелачивания.

Очистка сточных вод представляет лишь малую долю тоннажа, но планируется обеспечить самый быстрый среднегодовой темп роста 4,93%. Растущая нехватка воды и новые стандарты стоков стимулируют расходы на флокулянты, коагулянты и ионообменные смолы, разработанные для условий горнодобывающих площадок.

Географический анализ

Азиатско-Тихоокеанский регион сохранил 54,56% долю выручки на рынке химических веществ для горнодобывающей промышленности в 2024 году благодаря доминирующей позиции Китая в переработке меди, никеля и редкоземельных элементов, а также стремлению Индии к коммерциализации внутренних запасов полезных ископаемых. Китайские кластеры по переработке лития и никеля, в сочетании с государственными инвестициями в африканские и латиноамериканские рудники, поддерживают стойкий спрос даже на фоне более широкого экономического замедления.

Североамериканский рынок растет, поскольку Вашингтон стремится к безопасности цепочки поставок для передовых батарей и критически важных минералов. Федеральные стимулы стимулировали более 150 млрд долл. США в объявленных проектах по элементам и сырью, укрепляя спрос на реагенты в линиях экстракции лития, никеля и кобальта. Расходы Канады на разведку поднялись до 4,1 млрд долл. США в 2024 году, при этом младшие игроки стимулируют гидрометаллургические испытания для месторождений редкоземельных элементов и критических металлов.

Европа демонстрирует скромный объем, но интенсивные инновации. Закон ЕС о критически важном сырье поддерживает внутреннюю переработку и утилизацию, повышая потребление специализированных реагентов в циклах батарейных материалов. BASF и Clariant поставляют пенообразователи без PFAS и биоколлекторы с европейских заводов, повышая региональную самодостаточность и конкурентную дифференциацию. Литиевый треугольник Южной Америки и расширение производства меди в Чили обеспечивают ключевую роль, в то время как минеральное богатство Африки предлагает потенциал роста для поставщиков, способных справиться с инфраструктурными и управленческими сложностями. Спрос на Ближнем Востоке незначителен, однако вертикально интегрированные мегапроекты в фосфатных удобрениях и алюминии указывают на селективные точки роста.

Конкурентная среда

Рынок химических веществ для горнодобывающей промышленности остается сильно фрагментированным. Технологические партнерства являются ключевым стратегическим рычагом. ИИ-платформы, которые интегрируют датчики мельниц с модулями дозирования реагентов, улучшили извлечение до 2 процентных пунктов и сократили передозировку на 15%, экономя операторам 1 млн долл. США на среднеразмерный концентратор ежегодно. Разрушительные участники, такие как стартапы по разделению на основе пептидов, обещают экологически чистые коллекторы, нацеленные на специфические решетчатые структуры. Между тем, поставщики оборудования, такие как Metso, добавляют технологическую химию к комплексным пакетам выщелачивания, размывая границы между реагентами и заводскими технологиями.

Лидеры отрасли химических веществ для горнодобывающей промышленности

-

BASF

-

SNF Group

-

Syensqo

-

Orica Limited

-

Clariant

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2024: Orica Limited объявила о приобретении Cyanco, американской компании, в основном обслуживающей золотодобывающие отрасли. Через приобретение компания планирует укрепить свой бизнес химических веществ для горнодобывающей промышленности.

- Ноябрь 2023: Nalco Water, компания Ecolab, приобрела Flottec для расширения своего предложения флотационных продуктов для клиентов по переработке полезных ископаемых.

Объем отчета по глобальному рынку химических веществ для горнодобывающей промышленности

Добыча полезных ископаемых и руд требует химических веществ. Эти химические вещества извлекают ценные минералы и металлы из руды и преобразуют их для промышленного использования. Флотационные реагенты удаляют минералы из пустой породы и других загрязнений руды. Цианид извлекает золото из руды, а кислоты растворяют и извлекают медь и никель.

Рынок химических веществ для горнодобывающей промышленности сегментирован по функциям, применению и географии. По функциям рынок сегментирован на флотационные химические вещества, экстракционные химические вещества и добавки для измельчения. По применению рынок сегментирован на переработку полезных ископаемых и очистку сточных вод. Отчет также охватывает размер рынка и прогнозы для рынка химических веществ для горнодобывающей промышленности в 20 странах по основным регионам. Определение размера рынка и прогнозы каждого сегмента основаны на объеме (тонны).

| Флотационные химические вещества | Коллекторы |

| Депрессоры | |

| Флокулянты | |

| Пенообразователи | |

| Диспергаторы | |

| Экстракционные химические вещества | Разбавители |

| Экстрактанты | |

| Добавки для измельчения |

| Переработка полезных ископаемых |

| Очистка сточных вод |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Индонезия | |

| Малайзия | |

| Австралия и Новая Зеландия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По функциям | Флотационные химические вещества | Коллекторы |

| Депрессоры | ||

| Флокулянты | ||

| Пенообразователи | ||

| Диспергаторы | ||

| Экстракционные химические вещества | Разбавители | |

| Экстрактанты | ||

| Добавки для измельчения | ||

| По применению | Переработка полезных ископаемых | |

| Очистка сточных вод | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Индонезия | ||

| Малайзия | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые даны ответы в отчете

Какова прогнозная стоимость рынка химических веществ для горнодобывающей промышленности в 2030 году?

Прогнозируется достижение 8,26 млрд долл. США к 2030 году.

Какой функциональный сегмент расширяется быстрее всего?

Экстракционные химические вещества растут со среднегодовым темпом роста 4,39% до 2030 года.

Какой регион вносит наибольший вклад в спрос на химические вещества для горнодобывающей промышленности?

Азиатско-Тихоокеанский регион составляет 54,56% выручки 2024 года и поддерживает самый быстрый региональный среднегодовой темп роста.

Как регулирование формирует выбор реагентов?

Более строгие правила по переработке воды и токсичным реагентам ускоряют переход к биологическим коллекторам и высокоэффективным флокулянтам.

Какая технологическая тенденция может сократить будущее потребление мокрых реагентов?

Сухая переработка на основе датчиков и сортировка руды может сократить использование воды и химикатов, отбрасывая пустую породу на раннем этапе технологической схемы.

Последнее обновление страницы: