Размер и доля рынка противоинфекционных препаратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

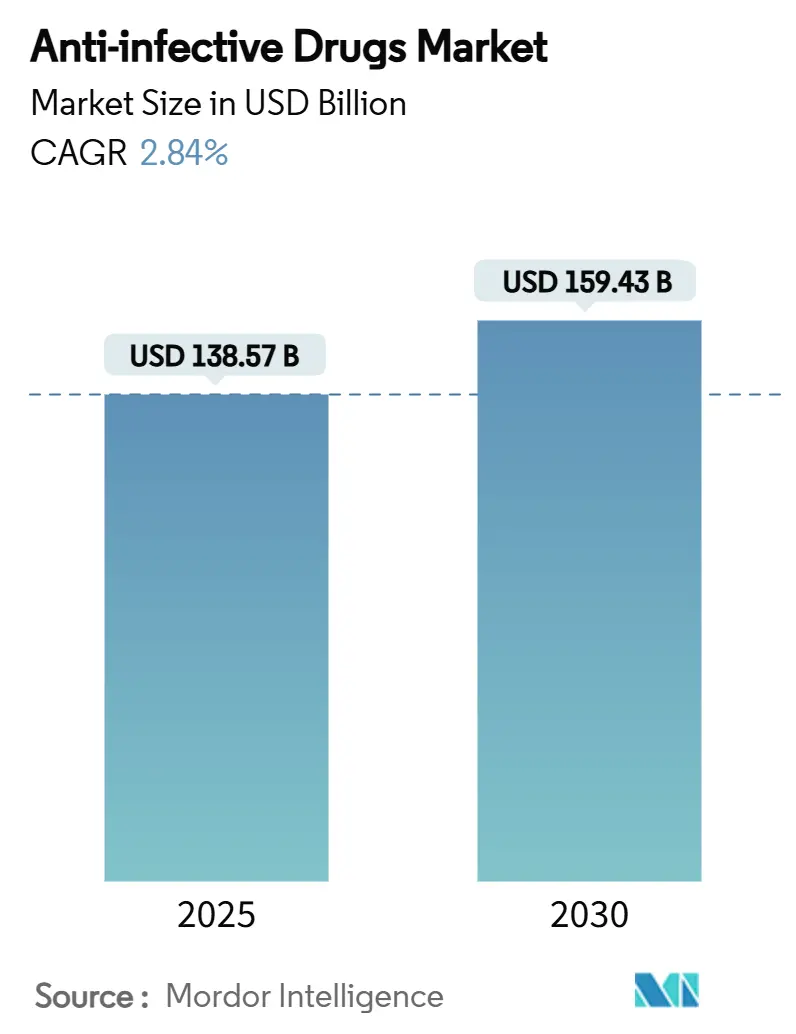

| Размер Рынка (2025) | 138.57 Миллиардов долларов США |

| Размер Рынка (2030) | 159.43 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 2.84% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка противоинфекционных препаратов компанией Mordor Intelligence

Размер рынка противоинфекционных препаратов оценивается в 138,57 миллиарда долларов США в 2025 году и, как ожидается, достигнет 159,43 миллиарда долларов США к 2030 году при среднегодовом темпе роста 2,84% в течение прогнозируемого периода (2025-2030).

Данное устойчивое расширение рынка противоинфекционных препаратов поддерживается острым спросом в области общественного здравоохранения, регуляторными стимулами и постоянным финансированием НИОКР на фоне растущей антимикробной резистентности (АМР). Регуляторная среда остается благоприятной, о чем свидетельствует окончательное руководство FDA от июня 2025 года, которое упрощает пути разработки антибактериальных препаратов для инфекций с высокими неудовлетворенными потребностями. Уязвимости цепочки поставок сохраняются, поскольку 67% мирового производственного потенциала активных фармацевтических ингредиентов сосредоточено в Индии и Китае, подвергая рынок противоинфекционных препаратов геополитическим и логистическим рискам. Тем временем технологические инициативы по рациональному использованию препаратов и партнерства в области открытия препаратов на основе ИИ способствуют созданию новых терапевтических средств, которые борются с резистентными патогенами, смягчая негативное влияние созревающих препаратов первого поколения на общий рост.

Ключевые выводы отчета

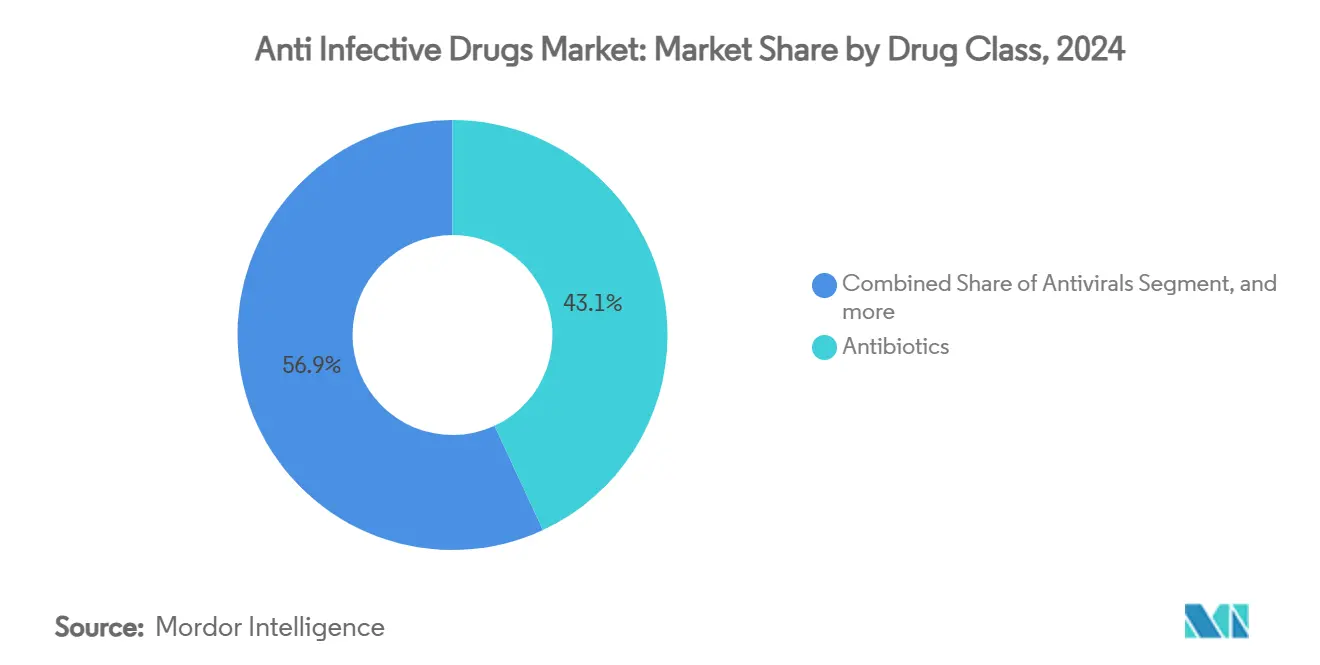

- По классу препаратов антибиотики лидировали с 43,08% доли рынка противоинфекционных препаратов в 2024 году, в то время как прогнозируется рост противовирусных препаратов со среднегодовым темпом роста 4,73% до 2030 года.

- По показаниям ВИЧ-инфекция составляла 27,33% размера рынка противоинфекционных препаратов в 2024 году, а инфекции респираторных вирусов развиваются со среднегодовым темпом роста 4,51% до 2030 года.

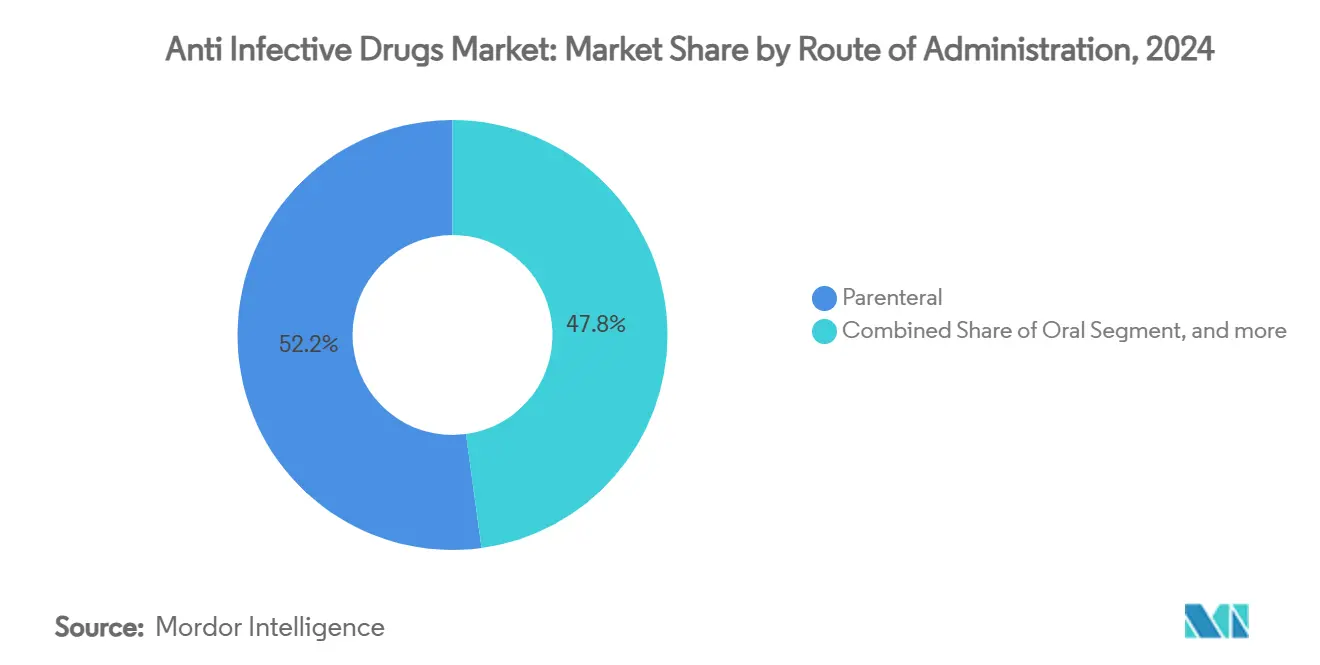

- По способу введения парентеральное введение составляло 52,16% доли размера рынка противоинфекционных препаратов в 2024 году; ингаляционные системы растут со среднегодовым темпом роста 5,22% в прогнозируемом периоде.

- По каналу распространения больничные аптеки контролировали 59,24% доли размера рынка противоинфекционных препаратов в 2024 году, тогда как онлайн-аптеки фиксируют самый высокий прогнозируемый среднегодовой темп роста на уровне 6,77% до 2030 года.

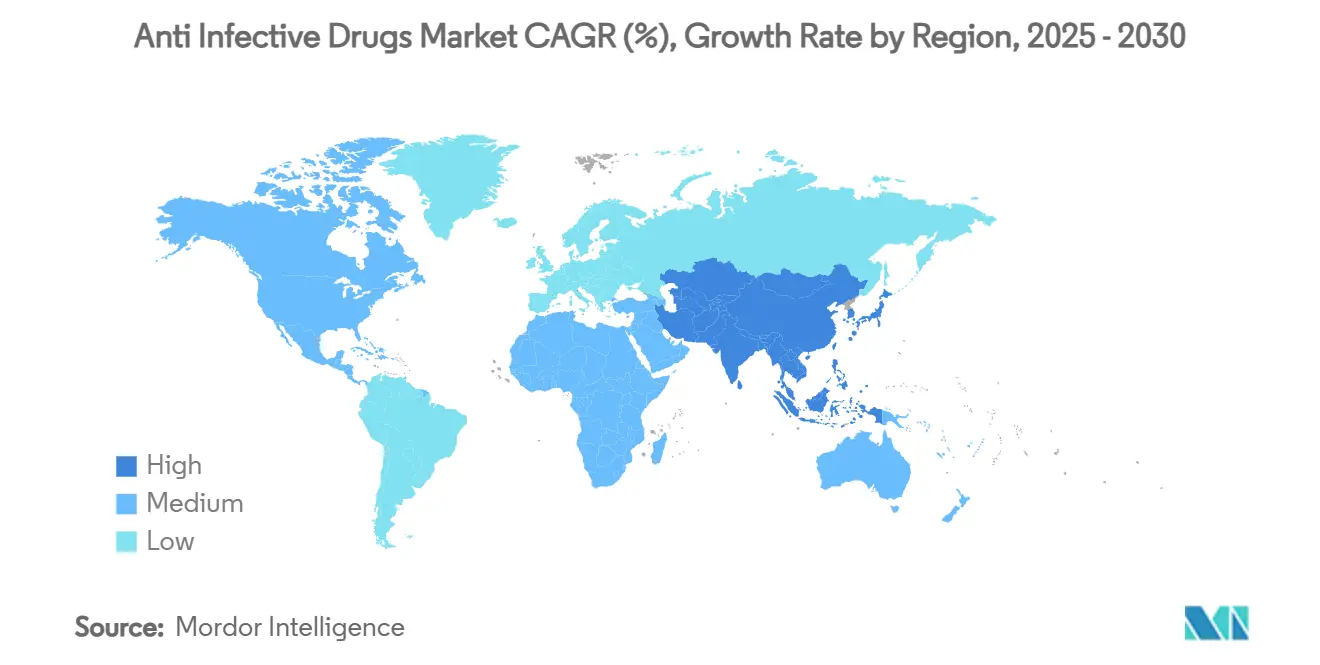

- По географии Северная Америка доминировала с 33,74% долей размера рынка противоинфекционных препаратов в 2024 году, однако Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 3,77% до 2030 года.

Тенденции и прогнозы глобального рынка противоинфекционных препаратов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Растущее бремя инфекционных заболеваний | +0.8% | Глобально, наиболее высоко в АТР и Африке к югу от Сахары | Среднесрочная перспектива (2-4 года) |

| Растущая резистентность среди патогенов | +0.6% | Глобально, остро в Южной Азии и Восточной Европе | Долгосрочная перспектива (≥ 4 лет) |

| Надежные инвестиции в НИОКР и государственно-частные связи | +0.4% | Северная Америка и основные страны ЕС; распространение на АТР | Долгосрочная перспектива (≥ 4 лет) |

| Передовые технологии разработки препаратов | +0.3% | Северная Америка и ЕС; зарождающееся внедрение в Китае и Индии | Среднесрочная перспектива (2-4 года) |

| Доступ через программы рационального использования и глобальные программы | +0.2% | Глобально, приоритетный фокус на страны с низким и средним уровнем дохода | Среднесрочная перспектива (2-4 года) |

| Аналитическое рациональное использование противомикробных препаратов | +0.1% | Северная Америка и ЕС; расширение на основные рынки АТР | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя инфекционных заболеваний

Госпитализации, связанные с сепсисом, затраты и смертность продолжают расти в большинстве систем здравоохранения, увеличивая спрос на надежные режимы противоинфекционной терапии.[1]Агентство по исследованиям и качеству здравоохранения, "Затраты на госпитализации при сепсисе," ahrq.gov Пожилые люди и пациенты с ослабленным иммунитетом теперь чаще поступают с тяжелыми инфекциями, требующими немедленного широкоспектрального покрытия, удлиняя госпитализации и увеличивая среднюю продолжительность пребывания выше допандемических уровней. Повышенная распространенность заболеваний стимулировала инвестиции в платформы быстрой диагностики на основе ИИ, которые могут сократить время идентификации на часы, обеспечивая тем самым более раннюю и более целенаправленную терапию. Глобальные политики направляют ресурсы на программы инфекционного контроля на уровне сообществ, которые обслуживают неблагополучные группы, помогая формировать децентрализованные модели лечения на рынке противоинфекционных препаратов. Чистый эффект заключается в устойчивом базовом спросе, который компенсирует ценовую эрозию традиционных молекул и поддерживает объемный рост даже в зрелых экономиках.

Растущая резистентность среди патогенов

Гиперрезистентные штаммы Klebsiella pneumoniae и Acinetobacter baumannii теперь циркулируют в больницах по всему миру, повышая карбапенемную резистентность до 31,3% в Азиатско-Тихоокеанском регионе и побуждая к срочному переходу к комбинациям β-лактам/β-лактамазных ингибиторов.[2]Всемирная организация здравоохранения, "Данные надзора GLASS 2025," who.int Фармацевтические разработки все чаще отдают приоритет механизмам, которые препятствуют появлению резистентности, таким как антибиотики с двойным местом связывания, которые повышают барьеры мутации на несколько порядков величины. Экономические последствия существенны: резистентные инфекции удлиняют госпитальные пребывания и требуют более дорогостоящей диагностики, истощая бюджеты плательщиков и вынуждая к переговорам по ценообразованию на основе стоимости. Географическая вариация выражена; Южная Азия лидирует по глобальным кривым резистентности, тогда как нитрофурантоин остается широко эффективным против мочевых изолятов в Северной Америке и Западной Европе. Усиленный надзор и стимулы для молекул с новыми механизмами действия создают новый доходный потенциал для инноваторов на рынке противоинфекционных препаратов.

Надежные инвестиции в НИОКР и государственно-частные партнерства

Знаковые альянсы, такие как Pfizer-Evotec и совместное предприятие Boehringer Ingelheim-Evotec-bioMérieux Aurobac, подчеркивают растущий интерес к моделям совместной разработки, которые снижают затраты и распределяют риски ранних стадий. Американские агентства расширяют грантовое финансирование технологий обнаружения сепсиса, укрепляя позицию Северной Америки как эпицентра инноваций в области противомикробных препаратов на ранних стадиях. Партнерства по открытию препаратов на основе ИИ, типичным примером которых является Eli Lilly-OpenAI, начали генерировать списки кандидатов за месяцы, а не годы, потенциально сжимая традиционные временные рамки открытий. Коллективно эти совместные рамки вливают устойчивый импульс в рынок противоинфекционных препаратов даже при том, что резистентность повышает сложность разработки.

Передовые технологии разработки препаратов

Ингаляционные составы нового поколения обеспечивают прямую легочную доставку препаратов от туберкулеза и РСВ, достигая фракций мелких частиц, приближающихся к 70%, и улучшая нацеливание на макрофаги. Тройные сухопорошковые комбинации продемонстрировали субмикрограммовые минимальные ингибирующие концентрации in vitro, снижая системную экспозицию и повышая приверженность при хронических легочных инфекциях. Наноносительные платформы теперь обеспечивают целенаправленное проникновение в печень, ЦНС и глаза, преодолевая устаревшие ограничения биодоступности. Модели машинного обучения управляют алгоритмами сортировки сепсиса, которые повышают диагностическую точность, в то время как геномное профилирование направляет персонализированные режимы противоинфекционной терапии на основе вариабельности иммунного ответа хозяина.[3]MDPI, "ИИ-ассистированная диагностика при инфекционных заболеваниях," mdpi.com Эти технологические достижения коллективно склоняют рынок противоинфекционных препаратов к высокостоимостным нишам персонализированной медицины с более сильной ценовой властью.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Эскалация антимикробной резистентности (АМР) | -0,5% | Глобально, остро в больничных условиях и СНСД | Долгосрочная перспектива (≥ 4 лет) |

| Строгая регуляторная среда и проблемы безопасности | -0,3% | Северная Америка и ЕС; расширение по всему миру | Среднесрочная перспектива (2-4 года) |

| Глобальные нарушения цепочки поставок | -0,2% | Глобально, наиболее высоко в регионах, зависимых от АФИ | Краткосрочная перспектива (≤ 2 лет) |

| Фальсифицированные или некачественные лекарства | -0,1% | Преимущественно СНСД; распространение на регулируемые рынки | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация антимикробной резистентности (АМР)

Резистентность к бедаквилину уже достигла 5,7% глобально, достигая пика в 10,4% в Южной Африке, сжимая терапевтические окна для лекарственно-устойчивого туберкулеза. Больницы сообщают о растущих показателях ванкомицин-резистентного энтерококка и карбапенем-резистентного ацинетобактера, усложняя эмпирическую терапию и повышая смертность. Фармацевтические фирмы сталкиваются с убывающей отдачей, поскольку резистентность сокращает жизненный цикл продукта, отпугивая инвестиции в традиционные широкоспектральные классы, которые когда-то приносили десятилетия дохода. Плательщики реагируют ограничением премиального ценообразования препаратами с демонстрируемыми свойствами подавления резистентности, ограничивая перспективы роста выручки для молекул, лишенных новых механизмов. Совокупные клинические и экономические потери умеряют долгосрочный импульс рынка противоинфекционных препаратов.

Строгая регуляторная среда и проблемы безопасности

Руководство FDA 2025 года требует от разработчиков представления моделирования появления резистентности и обязательств по пострыночному рациональному использованию, расширяя размер досье и стоимость. Европейские регуляторы теперь требуют панъевропейские панели доказательств из реальной практики, которые фиксируют данные тенденций резистентности для новых запусков, добавляя по меньшей мере 12 месяцев к срокам коммерциализации. Мониторинг безопасности усиливается для агентов с рисками удлинения QT или митохондриальной токсичности; обязательства по кардиологическому надзору за бедаквилином являются примером регуляторной бдительности. Более мелкие биотехнологические компании, которые стимулируют большую часть инноваций в области противоинфекционных препаратов, с трудом финансируют эти требования, часто выходя из программ или сублицензируя кандидатов, истощая разработческий портфель. Задержки подрывают конкурентное преимущество новых молекул против быстро эволюционирующих патогенов, сдерживая потенциал роста рынка противоинфекционных препаратов.

Сегментный анализ

По классу препаратов: противовирусные препараты ускоряются в доминирующем ландшафте антибиотиков

Антибиотики обеспечили 43,08% рыночной доли рынка противоинфекционных препаратов, поскольку клиническая зависимость от β-лактамов, макролидов и карбапенемов оставалась высокой в больничных протоколах. Однако постоянная резистентность и инициативы по рациональному использованию ограничили объемный рост, направляя инвестиции в НИОКР на комбинации нового поколения, такие как азтреонам-авибактам, который получил разрешение FDA в феврале 2025 года. Противовирусные препараты показали самый устойчивый прогноз среднегодового темпа роста 4,73%, поскольку составы от ВИЧ, РСВ и гепатита переходят к длительно действующим инъекциям и коктейлям антител, которые обещают квартальное или полугодовое удобство дозирования. Этот инновационный портфель репозиционировал сегмент как стратегический двигатель роста внутри рынка противоинфекционных препаратов.

Прорывные респираторные противовирусные препараты также выигрывают от бюджетов готовности к пандемии, которые финансируют резервные мощности и накопление запасов. Конкурентная интенсивность углубляется, поскольку действующие брендовые игроки защищают долю от биоаналогов в зрелых классах, в то время как венчурные биотехнологические новички вводят узкоспектральные бактериофаги. Поэтому ценово-объемная динамика расходится: антибиотики наблюдают умеренную ценовую эрозию, компенсируемую большим установленным объемом, тогда как противовирусные препараты требуют премиального ценообразования, но сталкиваются с меньшими базами пролеченных пациентов. Взаимодействие поддерживает общий рост доходов и формирует долгосрочное распределение капитала НИОКР.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По показаниям: инфекции респираторных вирусов опережают стабильную франшизу ВИЧ

Терапия ВИЧ сохранила 27,33% размера рынка противоинфекционных препаратов в 2024 году благодаря широкому внедрению основ ингибиторов интегразы и растущему освоению доконтактной профилактики (ДКП). Потенциальная годовая себестоимость производства ленакапавира в 40 долларов США приглашает к более широкому доступу в СНСД, поддерживая стабильность объемов даже при стагнации зрелых западных рынков. В противоположность этому, прогнозируется, что инфекции респираторных вирусов зафиксируют среднегодовой темп роста 4,51%, поскольку профилактика РСВ набирает обороты после данных, показывающих 78% снижение госпитализаций младенцев с нирсевимабом.

Туберкулез остается основным клиническим фокусом, с более короткими шестимесячными режимами BPaL/M, которые, как прогнозируется, будут лечить 126 792 пациентов глобально к 2026 году, сокращая общие дни терапии и снижая бремя затрат системы здравоохранения. Протоколы сепсиса, которые отдают приоритет широкоспектральному покрытию в течение первого часа, привели к 4,9-кратному преимуществу выживания, интенсифицируя спрос на готовые к восстановлению инъекции в экстренных условиях. Эти различные траектории показаний коллективно усиливают диверсификацию рынка противоинфекционных препаратов, снижая зависимость от любой отдельной области патогенов.

По способу введения: ингаляционные платформы набирают обороты

Парентеральная доставка контролировала 52,16% доходов 2024 года, поскольку внутривенные составы остаются незаменимыми для тяжелых системных инфекций, требующих немедленной фармакодинамической экспозиции. Однако прогнозируется расширение ингаляционной терапии на 5,22% среднегодового темпа роста, движимое передовой инженерией частиц, которая достигает глубоко-легочного осаждения и смягчает системную токсичность при туберкулезе и вирусной пневмонии. Пероральные режимы все еще доминируют в амбулаторном лечении; фосфомицин, например, сохраняет 96% чувствительность против мочевых изолятов E. coli и может отпускаться через общественные аптеки.

Альтернативные пути, такие как местные офтальмологические гели и интратекальные препараты, обслуживают нишевые инфекции центральной нервной системы. Участники рынка стратегически расширяют портфели устройств - небулайзеры, сухопорошковые ингаляторы, умные ингаляторы - чтобы обеспечить продление жизненного цикла для непатентованных молекул через инновационную доставку. Спектр способов введения тем самым действует как дополнительный рычаг дохода для производителей, стремящихся дифференцироваться на рынке противоинфекционных препаратов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: цифровая диспенсеризация меняет доступ

Больничные аптеки держали 59,24% распространения в 2024 году из-за высокой остроты внутрибольничных инфекций и технических требований к приготовлению внутривенных препаратов. Одновременно онлайн-аптеки находятся на пути к среднегодовому темпу роста 6,77%, поскольку внедрение телемедицины взлетает, а логистика прямо к пациенту созревает в Северной Америке и частях Азии. Дистрибуция лекарств в США остается высоко консолидированной - McKesson, Cencora и Cardinal Health вместе контролируют более 90% пропускной способности, ограничивая переговорную силу для меньших производителей.

Цифровые платформы интегрируют модули электронного назначения, потоки запасов в реальном времени и автоматизированную валидацию холодовой цепи, повышая устойчивость поставок. Модели выполнения почтовых заказов улучшают приверженность для хронических пациентов с ВИЧ, в то время как программы "кликни и забери" поддерживают доступ к антибиотикам в тот же день в городских центрах. Регуляторные рамки корректируются: FDA теперь позволяет удаленную верификацию для определенных продлений рецептов, сглаживая повторную диспенсеризацию противовирусных препаратов. Эта омниканальная эволюция добавляет гибкость и расширяет охват пролеченных пациентов рынка противоинфекционных препаратов.

Географический анализ

Северная Америка контролировала 33,74% доходов 2024 года благодаря укоренившейся инновационной экосистеме, динамичному миксу плательщиков и раннему внедрению новых агентов. Упрощенное руководство FDA по неудовлетворенным потребностям сокращает циклы научных консультаций, однако повышенные обязательства по пострыночным исследованиям увеличивают затраты на соблюдение требований, которые производители должны учитывать в ценовых моделях. Госпитализации по сепсису в США составляют 2,5 миллиона ежегодно с совокупными затратами 52,1 миллиарда долларов США, поддерживая стабильное использование широкоспектральных инъекций и стимулируя оборот формуляра. Канада и Мексика расширяют региональный охват, внося специализированные мощности по наполнению-отделке, которые питают торговые потоки на север и юг, хотя расходящиеся фармацевтические ценовые контроли остаются коммерческим соображением.

Европа демонстрирует единую стратегическую позицию против АМР. Пересмотренное фармацевтическое законодательство ЕС гармонизирует требования мониторинга резистентности, позволяя компаниям подавать единый план надзора для всех государств-членов. Государственно-частные альянсы, примером которых является программа GSK-UK AMR, демонстрируют, как финансирование с распределенным риском ускоряет кандидатов антибиотиков на поздних стадиях. Однако строгая экономия в Южной Европе ограничивает возмещение для агентов с премиальным ценообразованием, вынуждая к дифференциальным ценовым стратегиям, которые давят на общеевропейские средние отпускные цены. Брексит вводит регуляторную бифуркацию, с компаниями, навигирующими по двойным каналам одобрения для достижения полного охвата рынка.

Прогнозируется рост Азиатско-Тихоокеанского региона на 3,77% среднегодового темпа роста до 2030 года, что делает его самым быстро расширяющимся компонентом рынка противоинфекционных препаратов. Китай доминирует в глобальном производстве активных ингредиентов антибиотиков и является хозяином 20 антибактериальных проектов в 17 местных фирмах, которые согласуются с национальными приоритетами АМР. Индия использует конкурентоспособные по стоимости химические возможности, но борется с контролем экологических выбросов, который может поднять долгосрочные накладные расходы на производство. Ускоренный путь одобрения Японии для высокоприоритетных противомикробных препаратов сокращает время до рынка до 12 месяцев, в то время как Австралия финансирует награды за выход на рынок для инновационных антибиотиков для защиты местных поставок. Тем не менее, повышенная карбапенемная резистентность - 31,3% региональная распространенность - усиливает клиническую срочность и формирует предпочтения закупок в сторону агентов с надежными данными подавления резистентности.

Конкурентная среда

Рынок противоинфекционных препаратов демонстрирует умеренную консолидацию, поскольку ведущие разработчики стремятся к масштабу, чтобы выдержать приближающиеся патентные обрывы. Стратегическое обоснование фокусируется на пополнении портфелей поздних стадий и использовании устоявшихся сетей коммерциализации для извлечения стоимости из недавно приобретенных активов. Публично заявленный аппетит Merck к дополняющим сделкам адресует надвигающуюся потерю эксклюзивности Keytruda, шаблон, который повторяют несколько коллег.

Развивающиеся нарушители занимают белые зоны: Eli Lilly и OpenAI используют трансформерные модели для выяснения последовательностей противомикробных пептидов, заявляя о десятикратном ускорении в идентификации хитов. Aurobac Therapeutics сочетает диагностику и терапевтику для предложения интегрированных решений АМР, которые могут требовать премиальных здравоохранительно-экономических оценок. Специалисты платформ доставки нацеливаются на ингалируемые и длительно действующие инъекционные форматы, которые могут продлить сроки эксклюзивности для устаревших молекул.

Конкурентная дифференциация все больше зависит от пост-одобрительного рационального использования и обязательств по безопасности поставок, областей, изучаемых институциональными инвесторами, остерегающимися рисков нехватки лекарств и ответственности за резистентность. Компании, способные гарантировать непрерывность поставок, демонстрируя при этом измеримые результаты смягчения резистентности, получают предпочтительное размещение в рамках закупок на основе стоимости, усиливая добродетельную рыночную позицию.

Лидеры индустрии противоинфекционных препаратов

-

Merck & Co., Inc

-

Novartis AG

-

Gilead Sciences Inc.

-

Pfizer Inc.

-

GlaxoSmithKline plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Июль 2025: Wockhardt прогрессирует в направлении запуска на индийском рынке Zaynich, своего нового антибиотика, направленного на лечение мультилекарственно-устойчивых грам-отрицательных инфекций. После успешных глобальных клинических испытаний III фазы и подачи специфических для Индии данных в DCGI, компания ожидает регуляторного одобрения в течение девяти-десяти месяцев, закладывая основу для надежного запуска в США в середине 2026 года.

- Июнь 2025: Fortrea заключила стратегическое сотрудничество с Emery Pharma для проведения быстрого тестирования примесей рифампина партия за партией, используемого в исследованиях лекарственных взаимодействий (DDI). Обеспечивая соблюдение пределов допустимого потребления FDA для 1-метил-4-нитрозопиперазина (MNP), Fortrea усиливает свою приверженность безопасности лекарств и точности. Это партнерство укрепляет клинические возможности Fortrea и поддерживает ее лидерство в глобальных фармацевтических исследованиях.

- Март 2025: Avenacy объявила о запуске комплексного пакета критически важных инъекционных антибиотиков, усиливая свою приверженность непрерывности поставок в условиях острой помощи. Это развитие подчеркивает роль Avenacy в удовлетворении срочных терапевтических потребностей высококачественными стерильными продуктами.

- Февраль 2025: AbbVie получила одобрение FDA для EMBLAVEO (азтреонам и авибактам), первой комбинации монобактам/β-лактамазный ингибитор с фиксированной дозой. Используемая вместе с метронидазолом, она обеспечивает мощный вариант лечения для осложненных внутрибрюшных инфекций (cIAI), особенно в случаях с высокорезистентными грам-отрицательными патогенами. Одобрение является вехой в портфеле противоинфекционных препаратов AbbVie, нацеленном на антимикробную резистентность.

Охват глобального отчета по рынку противоинфекционных препаратов

Согласно охвату отчета, противоинфекционные препараты/агенты описываются как вещества, которые предотвращают распространение инфекционных агентов или организмов. Это в основном инфекционные заболевания, распространяемые вирусами, бактериями, грибками и другими организмами. Рынок противоинфекционных препаратов сегментирован по типу продукта (антибиотики, противовирусные препараты, противогрибковые препараты и другие продукты), показаниям (ВИЧ-инфекция, пневмония, инфекция респираторных вирусов, сепсис, туберкулез и другие показания), каналу распространения (больничная аптека, розничная аптека и другие каналы распространения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Рыночный отчет также охватывает предполагаемые размеры рынка и тенденции 17 стран в основных регионах глобально. Отчет предлагает стоимость в миллионах долларов США для вышеуказанных сегментов.

| Антибиотики | β-лактам и β-лактамазные ингибиторы |

| Макролиды | |

| Тетрациклины | |

| Фторхинолоны | |

| Цефалоспорины | |

| Карбапенемы | |

| Другие | |

| Противовирусные препараты | НИОТ |

| ННИОТ | |

| Ингибиторы протеазы | |

| Ингибиторы интегразы | |

| Ингибиторы полимеразы | |

| Другие | |

| Противогрибковые препараты | Азолы |

| Эхинокандины | |

| Полиены | |

| Аллиламины | |

| Другие | |

| Противопаразитарные препараты | Противомалярийные препараты |

| Антгельминтики | |

| Антипротозойные препараты | |

| Другие |

| ВИЧ-инфекция |

| Пневмония |

| Инфекция респираторных вирусов |

| Сепсис |

| Туберкулез |

| Инфекция мочевыводящих путей |

| Инфекции кожи и мягких тканей |

| Другие показания |

| Пероральный |

| Парентеральный |

| Местный |

| Ингаляционный |

| Другие |

| Больничная аптека |

| Розничная аптека |

| Онлайн-аптека |

| Почтовая аптека |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По классу препаратов | Антибиотики | β-лактам и β-лактамазные ингибиторы |

| Макролиды | ||

| Тетрациклины | ||

| Фторхинолоны | ||

| Цефалоспорины | ||

| Карбапенемы | ||

| Другие | ||

| Противовирусные препараты | НИОТ | |

| ННИОТ | ||

| Ингибиторы протеазы | ||

| Ингибиторы интегразы | ||

| Ингибиторы полимеразы | ||

| Другие | ||

| Противогрибковые препараты | Азолы | |

| Эхинокандины | ||

| Полиены | ||

| Аллиламины | ||

| Другие | ||

| Противопаразитарные препараты | Противомалярийные препараты | |

| Антгельминтики | ||

| Антипротозойные препараты | ||

| Другие | ||

| По показаниям | ВИЧ-инфекция | |

| Пневмония | ||

| Инфекция респираторных вирусов | ||

| Сепсис | ||

| Туберкулез | ||

| Инфекция мочевыводящих путей | ||

| Инфекции кожи и мягких тканей | ||

| Другие показания | ||

| По способу введения | Пероральный | |

| Парентеральный | ||

| Местный | ||

| Ингаляционный | ||

| Другие | ||

| По каналу распространения | Больничная аптека | |

| Розничная аптека | ||

| Онлайн-аптека | ||

| Почтовая аптека | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка противоинфекционных препаратов?

Размер рынка противоинфекционных препаратов составляет 138,57 миллиарда долларов США в 2025 году, с прогнозом 159,43 миллиарда долларов США к 2030 году при среднегодовом темпе роста 2,84%.

Какой класс препаратов растет быстрее всего?

Противовирусные препараты показывают самый высокий среднегодовой темп роста 4,73%, движимые длительно действующими агентами против ВИЧ и прорывными терапиями РСВ.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим региональным рынком?

Азиатско-Тихоокеанский регион сочетает огромное бремя инфекционных заболеваний, расширяющиеся инвестиции в здравоохранение и доминирующие производственные мощности антибиотиков, что приводит к среднегодовому темпу роста 3,77%.

Как ингаляционные системы доставки формируют рынок?

Передовые ингаляционные порошки и микрочастицы обеспечивают целенаправленное отложение в легких, стимулируя среднегодовой темп роста 5,22% для ингаляционных путей и расширяя варианты лечения легочных инфекций.

Какую роль играют онлайн-аптеки в росте рынка?

Онлайн-аптеки связывают назначение телездравоохранения с прямой доставкой, ускоряя доступ к противоинфекционным препаратам и регистрируя среднегодовой темп роста 6,77% до 2030 года.

Как антимикробная резистентность влияет на разработку новых препаратов?

Эскалация резистентности сокращает жизненные циклы продуктов, повышает требования к регуляторным доказательствам и стимулирует инвестиции в новые механизмы и инициативы рационального использования, от которых зависит будущий рост.

Последнее обновление страницы: