Размер и доля рынка противогрибковых препаратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 17.26 Миллиардов долларов США |

| Размер Рынка (2030) | 20.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.94% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка противогрибковых препаратов от Mordor Intelligence

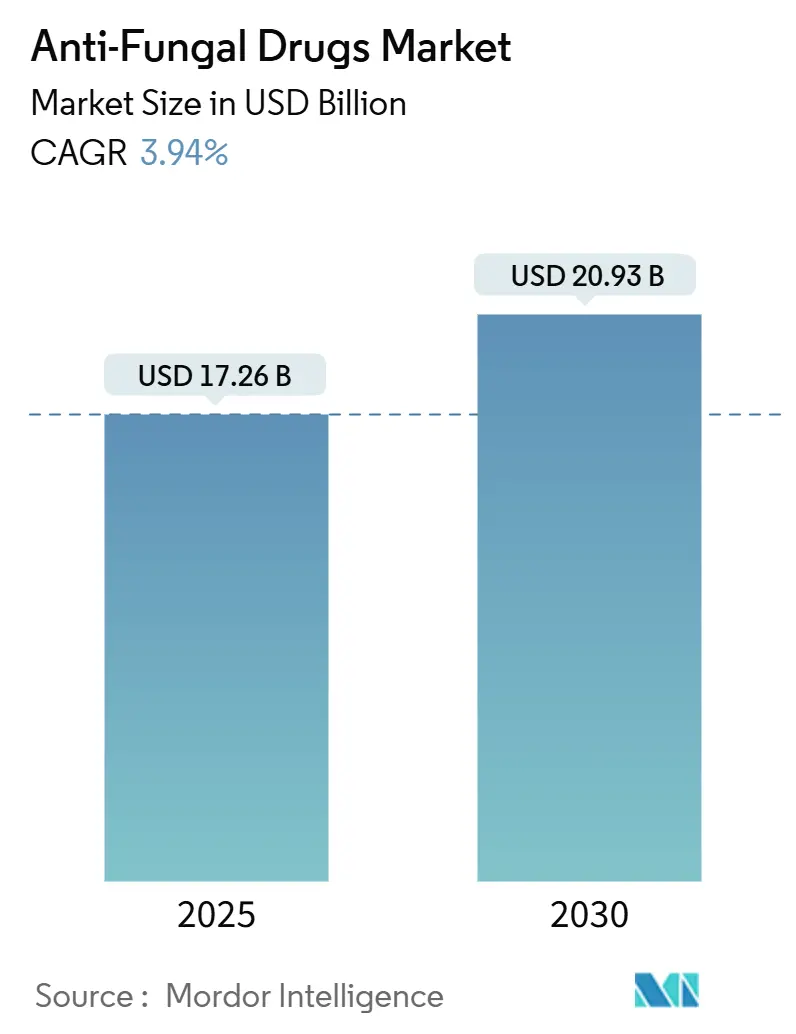

Размер рынка противогрибковых препаратов оценивается в 17,26 млрд долларов США в 2025 году и, как ожидается, достигнет 20,93 млрд долларов США к 2030 году при совокупном среднегодовом темпе роста 3,94% в течение прогнозного периода (2025-2030).

Умеренный рост отражает созревание терапевтического пространства, которое должно сбалансировать растущие популяции пациентов с иммунодефицитом с устойчивыми к лекарствам патогенами и хрупкостью цепочек поставок. Повышение температуры окружающей среды, более широкое использование азолов в сельском хозяйстве и расширение онкологических программ совместно расширяют клинический след грибковых заболеваний, в то время как регуляторы ускоряют рассмотрение новых механизмов для устранения пробелов в лечении. Цифровизация медицинской помощи, новые составы длительного действия и расширение сетей интернет-аптек изменяют каналы доступа пациентов. Параллельно миграция патогенов, вызванная климатом, заставляет системы здравоохранения пересматривать стратегии наблюдения и управления в умеренных и тропических регионах.

Ключевые выводы отчета

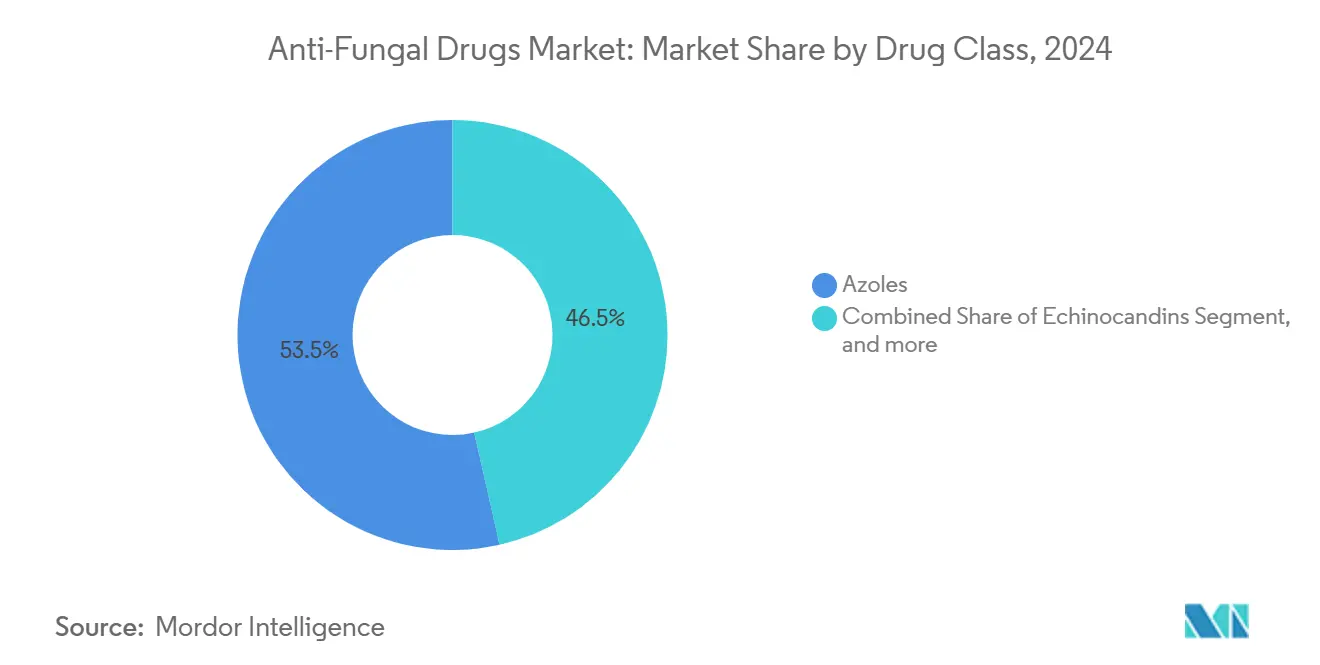

- По классам препаратов азолы лидировали с долей выручки 53,47% в 2024 году, тогда как эхинокандины готовы расти быстрее всего с совокупным среднегодовым темпом роста 4,91% до 2030 года.

- По показаниям кандидоз занимал 39,82% рынка в 2024 году, в то время как онихомикоз готов к наивысшему совокупному среднегодовому темпу роста 4,66% до 2030 года.

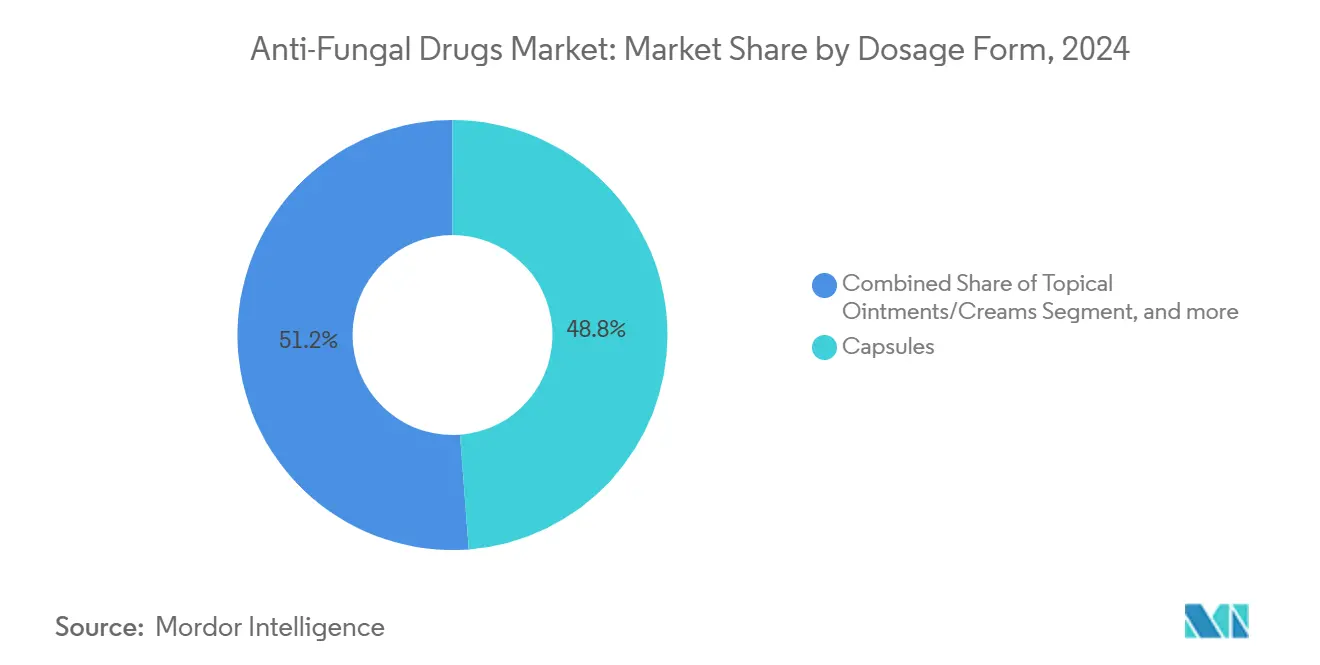

- По лекарственной форме капсулы составили 48,75% продаж в 2024 году; прогнозируется, что топические мази и кремы будут расширяться с совокупным среднегодовым темпом роста 4,42%.

- По каналам распространения больничные аптеки удерживали 43,81% выручки в 2024 году, а интернет-аптеки будут расти с совокупным среднегодовым темпом роста 6,19%.

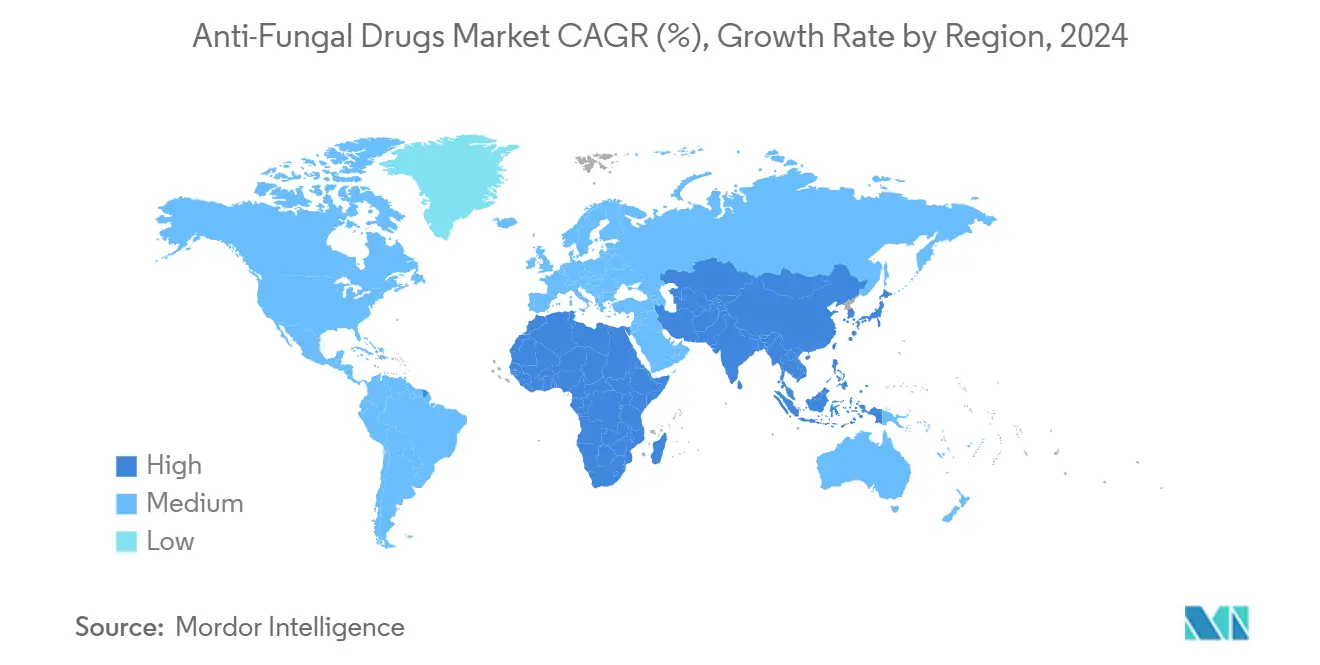

- По географии Северная Америка контролировала 34,81% глобальных продаж в 2024 году, в то время как для Азиатско-Тихоокеанского региона прогнозируется самый быстрый совокупный среднегодовой темп роста 5,17% до 2030 года.

Тенденции и аналитические данные глобального рынка противогрибковых препаратов

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз совокупного среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость пациентов с иммунодефицитом | +0.8% | Глобально, сконцентрировано в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Растущая безрецептурная доступность топических противогрибковых препаратов | +0.6% | Глобально, с более сильным влиянием в АТР и развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Повышенная осведомленность и диагностика грибковых инфекций | +0.5% | Глобально, под руководством развитых рынков | Среднесрочно (2-4 года) |

| Изменяющиеся климатические модели, способствующие появлению патогенных грибов | +0.7% | Глобально, с наивысшим влиянием в умеренных регионах, расширяющихся в новые зоны | Долгосрочно (≥ 4 лет) |

| Широкое использование азольных фунгицидов в сельском хозяйстве, ускоряющее клиническую резистентность | +0.4% | Глобально, с концентрированным влиянием в сельскохозяйственных регионах | Среднесрочно (2-4 года) |

| Продолжающиеся инновации в исследовательских и разработческих конвейерах противогрибковых препаратов | +0.6% | Глобально, с лидерством в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость пациентов с иммунодефицитом

Достижения в онкологии и программы трансплантации органов увеличивают пул лиц, которым требуется системная противогрибковая профилактика или терапия. Частота инвазивных грибковых инфекций превышает 25% в нескольких группах высокого риска онкологических больных, в то время как смертность от инвазивного аспергиллеза достигает 43,4% среди пациентов с печеночной недостаточностью по сравнению с 15,75% для неинфицированных.[1]Jiri Mraz et al., "Invasive aspergillosis in liver failure," Journal of Fungi, mdpi.com Еженедельные режимы эхинокандинов, такие как резафунгин, соответствуют моделям амбулаторной помощи, сокращая частоту инфузий и освобождая больничные мощности. По мере расширения центров трансплантации в развивающихся странах более длительные окна профилактики увеличивают объемы препаратов на одного пациента, непосредственно поддерживая рынок противогрибковых препаратов.

Растущая безрецептурная доступность топических противогрибковых препаратов

Розничный доступ расширяет охват продукции за пределы рецептурных каналов. Medicare Part D зарегистрировала 6,5 миллионов требований на топические противогрибковые препараты стоимостью 231 миллион долларов США.[2]Centers for Disease Control and Prevention, "Antifungal prescription surveillance," cdc.gov Врачи первичной медико-санитарной помощи выписали 40% этих рецептов, сигнализируя об участии основных клиницистов. Тем не менее, только 31,2% назначений клотримазол-бетаметазона соответствовали подтвержденным грибковым диагнозам, подчеркивая пробелы в управлении, которые могут ускорить резистентность. Наночастичные носители улучшают проникновение в кожу и сокращают курсы лечения, в то время как устойчивые штаммы, такие как Trichophyton indotineae, стимулируют спрос на альтернативные топические азолы.

Повышенная осведомленность и диагностика грибковых инфекций

ПЦР-панели, анализы бета-D-глюкана и улучшенная искусственным интеллектом визуализация сокращают диагностическое окно, обеспечивая более раннее начало терапии, что улучшает результаты. Список приоритетных грибковых патогенов ВОЗ 2024 года стимулировал больничные инвестиции в микологические лаборатории и программы управления.[3]World Health Organization, "Fungal priority pathogen list 2024," who.int Платформы диагностики в местах оказания медицинской помощи, такие как T2MR, сокращают время получения результатов для инфекций кровотока и поддерживают индивидуальные режимы. Ускоренная идентификация узлов Aspergillus на КТ-сканах направляет решения о профилактике в гематологических отделениях.

Изменяющиеся климатические модели, стимулирующие появление патогенных грибов

Повышение температуры позволяет ранее экологическим грибам процветать при 37°C. Европейское моделирование прогнозирует рост воздействия Aspergillus fumigatus на 77,5%, потенциально затрагивая дополнительно 9 миллионов жителей. В США округа, эндемичные по кокцидиоидомикозу, могут более чем удвоиться к 2090 году, подвергая воздействию дополнительно 45,4 миллиона человек и увеличивая ежегодные экономические расходы с 3,9 млрд до 18,5 млрд долларов США. Общие молекулярные мишени между сельскохозяйственными и медицинскими азолами способствуют перекрестной резистентности, которая осложняет терапию первой линии. Экстремальные погодные явления также повышают риски травматической инокуляции и напрягают медицинскую логистику, укрепляя критическую роль рынка противогрибковых препаратов.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз совокупного среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация лекарственной резистентности в основных классах противогрибковых препаратов | -0.9% | Глобально, с наивысшим влиянием в регионах с интенсивным использованием противогрибковых препаратов | Среднесрочно (2-4 года) |

| Профиль нежелательных явлений и отзывы продуктов системных препаратов | -0.4% | Глобально, с регуляторным фокусом в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Ограничения холодовой цепи для парентеральных эхинокандинов в странах с низким и средним доходом | -0.3% | Страны с низким и средним доходом, особенно в тропических регионах | Среднесрочно (2-4 года) |

| Длительные регуляторные процессы и высокие затраты на разработку | -0.5% | Глобально, с наиболее строгим влиянием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Эскалация лекарственной резистентности в основных классах противогрибковых препаратов

Мультирезистентная Candida auris теперь охватывает более 40 стран и показывает сниженную чувствительность к азолам, эхинокандинам и полиенам. Метаанализы выявляют растущую резистентность в порядках Hypocreales и Microascales, отражая воздействие экологических азолов. Существует только семь одобренных FDA системных классов, и прорывные плесневые инфекции во время профилактики становятся более распространенными, усиливая срочность поиска новых мишеней.

Профиль нежелательных явлений и отзывы продуктов системных препаратов

Требования к мониторингу гепатотоксичности для азолов повышают расходы на медицинскую помощь, в то время как реакции на инфузию ограничивают использование парентеральных эхинокандинов вне больничных условий. Отзыв Brexafemme в 2024 году отложил запланированный запуск и сократил этапные платежи SCYNEXIS, демонстрируя, как нарушения качества могут нарушить прогнозы доходов. Сложная фармакокинетика требует терапевтического мониторинга лекарств, накладывая дополнительное бремя на уже перегруженные команды управления.

Сегментный анализ

По классу препаратов: эхинокандины бросают вызов доминированию азолов

Азолы сохранили 53,47% выручки в 2024 году, основывая рынок противогрибковых препаратов на хорошо зарекомендовавших себя, широкоспектральных протоколах. Их фунгистатическое действие против видов Candida и Aspergillus по-прежнему лежит в основе терапии первой линии для многих показаний. Однако еженедельный эхинокандин резафунгин вводит преимущество удобства, которое, как ожидается, будет продвигать класс с совокупным среднегодовым темпом роста 4,91% до 2030 года. Больницы интегрируют эхинокандины длительного действия в амбулаторные парентеральные противогрибковые программы для сокращения стационарного пребывания. Полиены, такие как липосомальный амфотерицин B, продолжают закреплять спасательные режимы, когда резистентность или почечная недостаточность сужает варианты. Аллиламины сталкиваются с тербинафин-резистентными дерматофитами, заставляя клиницистов переходить к системным азолам раньше в курсах лечения. Использование антиметаболитов остается ограниченным комбинированной терапией для криптококкоза и тяжелого кандидоза, но обеспечивает синергию, которая может сохранить эффективность азолов. Комбинированные режимы в целом набирают популярность по мере роста давления резистентности.

Притяжение к управлению также изменяет динамику закупок. Оптимизированные по стоимости генерики азолов доминируют в формулярах, тогда как эхинокандины премиум-класса полагаются на фармакоэкономическое обоснование, связанное с сокращением больничного пребывания. В результате рынок противогрибковых препаратов поддерживает двухуровневое конкурентное поле: производители азолов, ориентированные на масштаб, и разработчики эхинокандинов, ориентированные на инновации.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По показаниям: онихомикоз стимулирует рост, несмотря на лидерство кандидоза

Кандидоз составил 39,82% выручки 2024 года, отражая его частоту среди пациентов с иммуносупрессией и его связь с инвазивными условиями медицинской помощи. Высокая смертность, связанная с лекарственно-резистентной Candida auris, держит системные протоколы лечения под постоянным пересмотром и поддерживает инвестиции в больничные бюджеты противогрибковых препаратов. Онихомикоз, наоборот, будет расширяться быстрее всего с совокупным среднегодовым темпом роста 4,66%, поддерживаемый стареющим населением и глобальным ростом диабета. Японские аудиты рецептов подчеркивают денежное бремя новых терапий и намекают на более широкое распространение по мере роста готовности пациентов платить за более короткие режимы. Дерматофитоз сохраняет солидный объемный спрос в тропических регионах, хотя ожидается, что изменение климата расширит его распространенность в умеренных зонах.

Инновации, ориентированные на пациента, изменяют ожидания потребителей. Оральные курсы тербинафина уступают место пульсовым режимам итраконазола в дозе завтрака, которые уменьшают нагрузку на печень. Проактивный скрининг в центрах трансплантации увеличивает раннее обнаружение кандидемии, в то время как быстрые антигенные тесты в амбулаторных клиниках стопы повышают частоту лечения инфекций ногтей. Каждая из этих динамик добавляет инкрементальные объемы на рынок противогрибковых препаратов.

По лекарственной форме: топические инновации ускоряют рост

Капсулы обеспечили 48,75% мировых продаж в 2024 году благодаря их пригодности для хронических системных курсов. Прогнозируется, что кремы и мази, усиленные наночастицами, будут расти с совокупным среднегодовым темпом роста 4,42%, поскольку их более глубокое проникновение в роговой слой сокращает окна применения и улучшает приверженность. Импульс топического конвейера охватывает микроигольные пластыри для стойкого tinea pedis до нано-мицеллярных глазных капель для грибкового кератита, создавая нишевые потоки доходов. Инъекции длительного действия для парентерального введения, типичные для резафунгина, открывают дверь к домашнему внутривенному противогрибковому уходу и сокращают объемы больничных аптек.

Порошки, спреи и комбинированные топические кортикостероидно-противогрибковые продукты покрывают спортивные инфекции и воспалительные дерматомикозы во влажном климате. Ожидается, что размер рынка противогрибковых препаратов для парентеральных составов останется стабильным, поскольку спрос критической помощи компенсирует амбулаторные сдвиги. Улучшения упаковки, которые продлевают срок хранения и допускают хранение при окружающей температуре, также облегчают барьеры холодовой цепи в условиях низкого дохода.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: интернет-аптеки лидируют в цифровой трансформации

Больничные аптеки сохранили 43,81% выручки в 2024 году, отражая остроту инвазивных микозов и необходимость обращения с парентеральными препаратами под надзором управления. Прогнозируется, что интернет-аптеки превзойдут все другие каналы с совокупным среднегодовым темпом роста 6,19%, поскольку потребители принимают телеконсультации и доставку на дом. В США 621 миллиард долларов рецептурной выручки прошло через все аптечные точки в 2023 году, однако специализированная доля упала, поскольку биоподобные препараты снизили биологические маржи, освободив бюджеты закупок для поглощения новых азолов.

Розничные сети остаются ключевыми для безрецептурных дерматологических продуктов, особенно в Юго-Восточной Азии, где аптечные прилавки удваиваются как точки первичной медицинской помощи. Менеджеры аптечных льгот влияют на размещение в формулярах новых системных азолов, часто требуя данные реальных результатов перед повышением уровня. Для больничных составов организации группового снабжения используют объемные скидки, которые усиливают ценовую конкуренцию среди поставщиков эхинокандинов, формируя распределение доходов на рынке противогрибковых препаратов.

Географический анализ

Северная Америка генерировала наибольшую долю региональной выручки на уровне 34,81% в 2024 году. Высокие онкологические и трансплантационные нагрузки поддерживают спрос на системные противогрибковые препараты, а быстрые циклы рассмотрения FDA предоставляют терапиям первого в своем классе быстрый выход на рынок. Данные Medicare, показывающие годовые расходы на топические противогрибковые препараты в размере 231 миллиона долларов США, иллюстрируют устойчивую амбулаторную активность. По мере распространения лихорадки долины на север регион наращивает бюджеты наблюдения для отслеживания почвенных патогенов и корректировки местных руководящих принципов лечения. Сильные рамки возмещения поддерживают премиальное ценообразование для агентов следующего поколения, хотя мандаты управления ужесточают пороги формуляров.

Азиатско-Тихоокеанский регион является самой быстрорастущей географией с прогнозом совокупного среднегодового темпа роста 5,17% до 2030 года. Растущие дискреционные доходы и расширение государственного страхования повышают частоту диагностики и лечения. Индийские производители генериков закрепляют глобальные поставки, а фирмы, такие как Glenmark, удерживают 26,4% внутренней доли в топических сегментах. Выравнивание PIC/S упрощает трансграничную торговлю и привлекает многонациональные инвестиции в региональные производственные центры. Цифровые аптеки и теледерматологические платформы дополнительно расширяют доступ, особенно во второстепенных городах, где плотность обычных аптек остается низкой. Растущие пожилые и диабетические когорты переводятся в устойчивый спрос на онихомикоз, укрепляя траекторию рынка противогрибковых препаратов.

Европа сталкивается со сдвигами воздействия, связанными с климатом, с моделями среды обитания Aspergillus, прогнозирующими рост населения в зоне риска на 77,5%. Регулирование сельскохозяйственных азолов направлено на сдерживание перекрестной резистентности, но реализация варьируется между государствами-членами, осложняя последовательность управления. Brexit вызвал параллельные цепочки поставок, поскольку компании устанавливают производство на базе ЕС для обеспечения непрерывного распределения. Фокус региона на управлении противомикробными препаратами подпитывает инвестиции в быструю диагностику и целевые протоколы профилактики. Проекты оптимизации холодовой цепи продолжаются в средиземноморских странах, где летние температуры превышают исторические нормы, обеспечивая стабильную доставку эхинокандинов.

Конкурентная среда

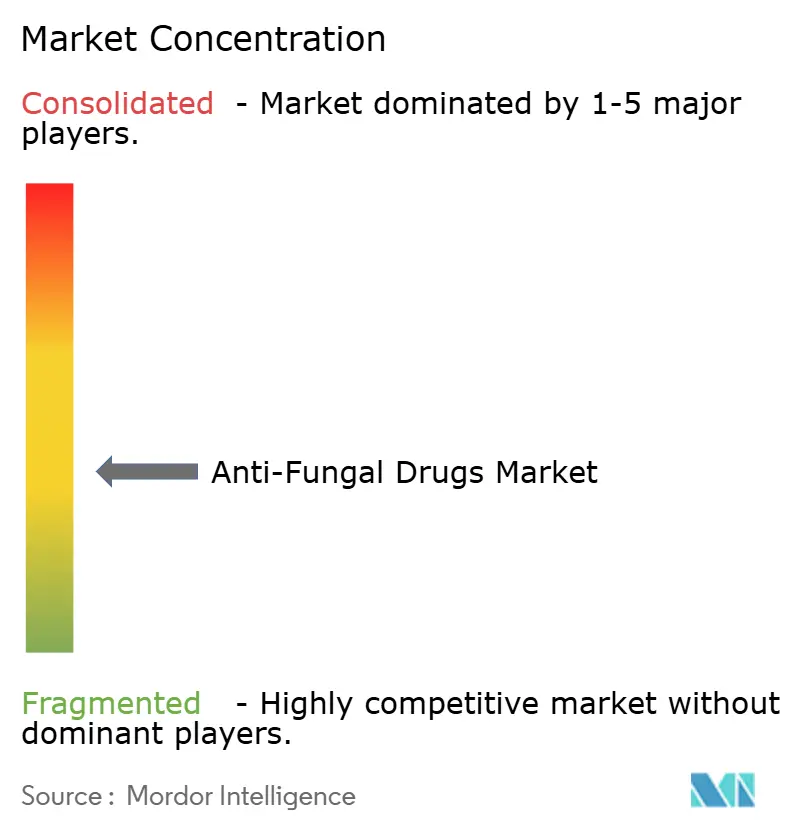

Конкуренция умеренно фрагментирована. Глобальные мажоры используют регуляторный опыт и производственный масштаб, в то время как целевые биотехнологические фирмы исследуют неиспользованные механизмы. Истечение патентов на флуконазол, итраконазол и вориконазол открыло дверь дешевым генерикам, которые доминируют в формулярных слотах во многих больницах. Напротив, недавно одобренный отесеконазол сохраняет эксклюзивность до 2027 года и адресует рецидивирующий вульвовагинальный кандидоз, нишевое, но стойкое бремя.

Стратегии исследований и разработок вращаются либо вокруг рецептур длительного действия, либо новых молекулярных мишеней. Melinta Therapeutics и Cidara Therapeutics фокусируются на эхинокандинах продленного высвобождения для обеспечения еженедельного дозирования. SCYNEXIS развертывает ибрексафунгерп, первый в классе тритерпеноид, через сделку совместного продвижения с GSK, которая смешивает биотехнологическую гибкость с маркетинговым охватом большой фармы. Цифровые инструменты также входят в схватку: скрининг с поддержкой ИИ ускоряет генерацию лидов, в то время как приложения для отслеживания приверженности направлены на снижение преждевременного прекращения терапии при хронических дерматомикозах.

Производственная концентрация в Индии и Китае создает риск, но многонациональные фирмы диверсифицируют источники активных фармацевтических ингредиентов во Вьетнам и Восточную Европу для хеджирования геopolitических неопределенностей. Широта портфеля становится дифференциатором; компании, которые сочетают системные и топические франшизы, могут перекрестно детализировать различные сегменты клиницистов, извлекая большую ценность бренда на рынке противогрибковых препаратов.

Лидеры индустрии противогрибковых препаратов

-

Abbott Laboratories

-

Bayer AG

-

Merck & Co., Inc.

-

Glenmark Pharmaceuticals Limited

-

GSK plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние изменения в индустрии

- Июнь 2024: Elion Therapeutics, биотехнологическая компания со штаб-квартирой в Нью-Йорке, получила 81 миллион долларов США финансирования через раунд серии B. Финансирование специально предназначено для продвижения ее ранней полиеновой противогрибковой терапии SF001.

- Январь 2024: Fresenius Kabi представила инъекцию позаконазола, генерическую замену Noxafil, для использования в лечении или профилактике серьезных грибковых инфекций у взрослых и детей, которые имеют повышенные шансы получить эти инфекции из-за ослабленной иммунной системы.

Область охвата глобального отчета по рынку противогрибковых препаратов

Согласно области охвата данного отчета, противогрибковые препараты используются/назначаются для лечения заболеваний, вызванных грибами. Рынок противогрибковых препаратов сегментирован по типу препарата, показанию, лекарственной форме и географии. По типу препарата рынок сегментирован как эхинокандины, азолы, полиены, аллиламины и другие типы препаратов. По показанию рынок сегментирован как аспергиллез, дерматофитоз, кандидоз и другие показания. По лекарственной форме рынок сегментирован как порошок, мази, таблетки и другие лекарственные формы. По географии рынок сегментирован как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка. Отчет предлагает стоимость (долл. США) для вышеуказанных сегментов.

| Азолы |

| Эхинокандины |

| Полиены |

| Аллиламины |

| Антиметаболиты |

| Кандидоз |

| Дерматофитоз |

| Аспергиллез |

| Онихомикоз |

| Другие системные и оппортунистические микозы |

| Капсулы |

| Топические мази/кремы |

| Парентеральные инъекции |

| Порошки и спреи |

| Больничные аптеки |

| Розничные аптеки |

| Интернет-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классу препаратов | Азолы | |

| Эхинокандины | ||

| Полиены | ||

| Аллиламины | ||

| Антиметаболиты | ||

| По показаниям | Кандидоз | |

| Дерматофитоз | ||

| Аспергиллез | ||

| Онихомикоз | ||

| Другие системные и оппортунистические микозы | ||

| По лекарственной форме | Капсулы | |

| Топические мази/кремы | ||

| Парентеральные инъекции | ||

| Порошки и спреи | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Интернет-аптеки | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка противогрибковых препаратов?

Рынок генерировал 17,26 миллиона долларов США в 2025 году и прогнозируется достичь 20,93 миллиона долларов США к 2030 году.

Какой регион будет расти быстрее всего до 2030 года?

Ожидается, что Азиатско-Тихоокеанский регион покажет наивысший совокупный среднегодовой темп роста 5,17%, стимулируемый расширяющимся доступом к здравоохранению и растущей осведомленностью о грибковых заболеваниях.

Какой класс препаратов наиболее быстро набирает долю?

Прогнозируется, что эхинокандины будут расти с совокупным среднегодовым темпом роста 4,91%, поддерживаемые одобрением еженедельного резафунгина и более низкими показателями резистентности.

Почему онихомикоз является привлекательным сегментом роста?

Стареющее население, увеличивающаяся распространенность диабета и предпочтение пациентов более коротких топических курсов продвигают объемы онихомикоза с совокупным среднегодовым темпом роста 4,66%.

Как изменение климата влияет на спрос на противогрибковые препараты?

Повышение температур и измененные режимы осадков расширяют географический ареал патогенов, таких как Aspergillus и Coccidioides, эскалируя риск инфекции и стимулируя терапевтический спрос в новых регионах.

Каковы основные вызовы, ограничивающие рост рынка?

Растущая резистентность к противогрибковым препаратам и профиль безопасности системных агентов остаются ключевыми ограничениями, каждое из которых срезает половину до почти одного процентного пункта с прогноза совокупного среднегодового темпа роста.

Последнее обновление страницы: