Размер и доля рынка анти-дронов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.03 Миллиардов долларов США |

| Размер Рынка (2030) | 9.30 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 25.14% CAGR |

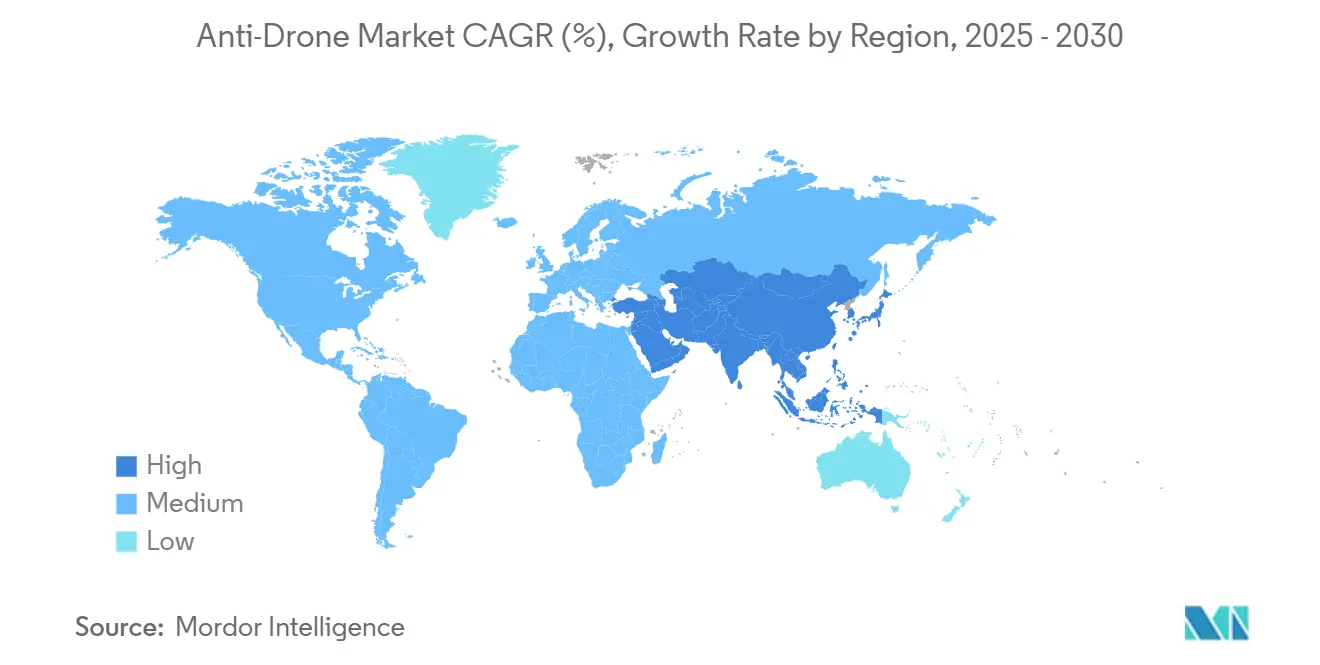

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка анти-дронов от Mordor Intelligence

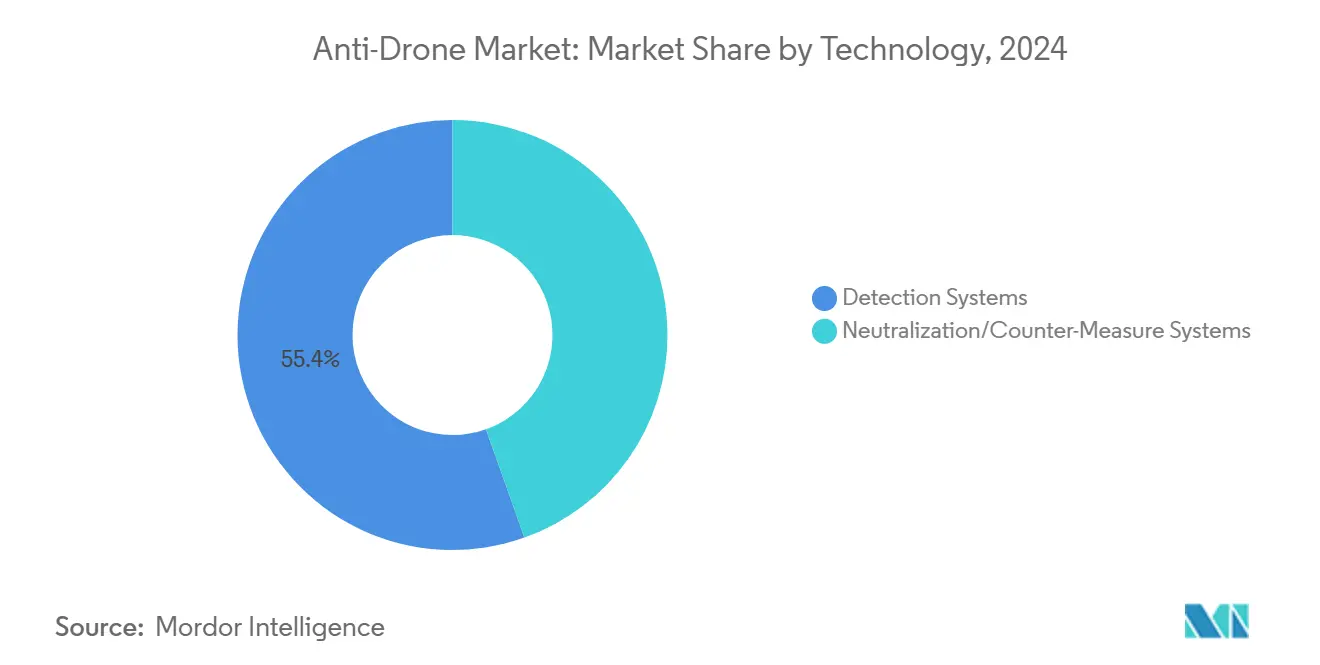

Размер рынка анти-дронов достиг 3,03 млрд долларов США в 2025 году и прогнозируется к росту до 9,3 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 25,14%. Быстрое масштабирование отражает переход от нишевой безопасности периметра к незаменимой многоуровневой противовоздушной обороне, стимулируемый распространением вооруженных дронов в зонах активных конфликтов и растущими угрозами национальным энергосетям. Северная Америка занимает наибольшую долю доходов 2024 года в размере 41,25%, поскольку федеральные авиационные правила требуют обнаружения БПЛА в аэропортах, а Пентагон перенаправил 50 млрд долларов США на программы противодействия БПЛА. Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост со среднегодовым темпом роста 25,66% до 2030 года, поскольку совместные японо-американские микроволновые проекты и бум производства дронов в Китае изменяют региональный баланс сил. Системы обнаружения доминируют в текущем спросе с долей 55,43%, однако решения нейтрализации демонстрируют самые быстрые приросты, подчеркивая переход приоритетов закупок от ситуационной осведомленности к эффектам жесткого уничтожения. Предпочтения платформ отражают эту эволюцию: наземные стационарные системы по-прежнему лидируют, но дронные перехватчики быстро масштабируются, поскольку бои дрон против дрона становятся обычными на современных полях сражений.

Ключевые выводы отчета

- По технологиям системы обнаружения лидировали на рынке анти-дронов с долей 55,43% в 2024 году; прогнозируется рост систем нейтрализации со среднегодовым темпом роста 29,52% до 2030 года.

- По платформам наземные стационарные решения занимали 42,12% рынка анти-дронов в 2024 году, в то время как противодронные платформы на базе БПЛА расширяются со среднегодовым темпом роста 26,32% до 2030 года.

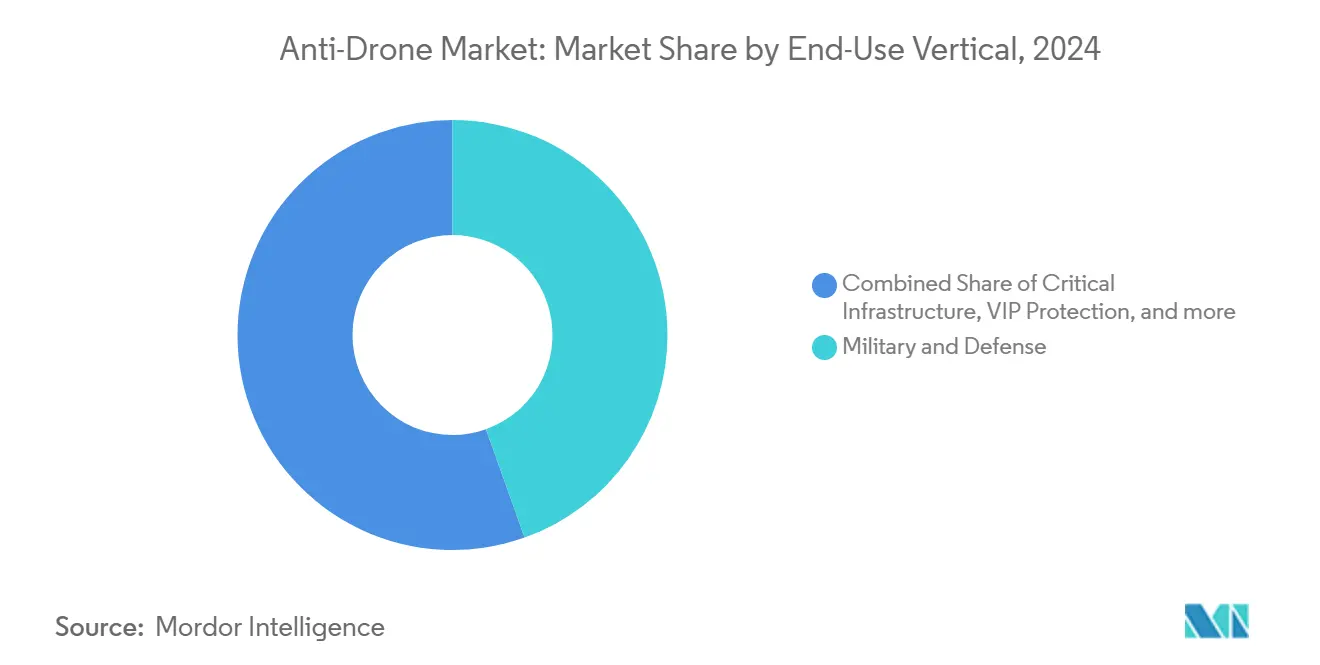

- По конечным вертикалям военные и оборонные применения составили 44,56% доходов 2024 года; защита критической инфраструктуры развивается со среднегодовым темпом роста 21,36% до 2030 года.

- По дальности действия системы средней дальности захватили долю 49,23% рынка анти-дронов в 2024 году; системы ближней дальности растут наиболее быстро со среднегодовым темпом роста 22,41%.

- По географии Северная Америка лидировала с долей доходов 41,25% в 2024 году, тогда как Азиатско-Тихоокеанский регион прогнозируется к демонстрации самого быстрого среднегодового темпа роста 25,66%.

Глобальные тенденции и аналитика рынка анти-дронов

Анализ влияния драйверов

| Драйвер | (~) % Влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Распространение недорогих коммерческих дронов, создающих асимметричные угрозы | +8.2% | Восточная Европа и Ближний Восток | Среднесрочная перспектива (2-4 года) |

| Строгие мандаты безопасности воздушного пространства (обнаружение БПЛА в аэропортах FAA, европейское U-space) | +6.1% | Северная Америка и ЕС | Краткосрочная перспектива (≤ 2 лет) |

| Вторжения дронов вокруг критически важных энергетических объектов | +4.8% | Северная Америка и Европа | Среднесрочная перспектива (2-4 года) |

| ИИ-управляемое слияние сенсоров повышает точность обнаружения в городских РЧ помехах | +3.7% | Развитые рынки по всему миру | Долгосрочная перспектива (≥ 4 лет) |

| Перераспределение оборонного бюджета после украинского конфликта в сторону многоуровневых C-UAS | +5.9% | Глобально, возглавляемое странами НАТО | Краткосрочная перспектива (≤ 2 лет) |

| Страховые пункты ответственности для стадионов и мероприятий | +2.1% | Северная Америка и Европа, расширение глобально | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Распространение недорогих коммерческих дронов, создающих асимметричные угрозы

Коммерческие квадрокоптеры, преобразованные в боеприпасы барражирующего типа, теперь наводняют поля сражений, при этом только Украина закупает 2,5 миллиона единиц в год по контрактам с 76 отечественными фирмами. Способность дронов стоимостью 500 долларов США выводить из строя многомиллионную броню перевернула традиционные соотношения стоимости обмена, ускорив спрос на рынке анти-дронов среди вооруженных сил, которые исторически полагались на обычную противовоздушную оборону. NORAD зарегистрировала 350 несанкционированных событий с БПЛА на военных объектах США за один год, что расширило воспринимаемый риск до внутренних установок. Подобные инциденты, нацеленные на трубопроводы, склады и транспортные узлы, доказывают, что критическая инфраструктура одинаково подвержена риску. Агентства по закупкам, следовательно, отдают предпочтение масштабируемым сетям противодействия БПЛА, которые сочетают стационарные датчики с мобильными эффекторами для противодействия этому рассеянному профилю угроз. Предложение со стороны развивающихся отечественных производителей дронов и дешевая доступность компонентов онлайн обеспечивают сохранение высокого давления распространения в течение десятилетия.

Строгие мандаты безопасности воздушного пространства

Поэтапные оценки FAA в Нью-Джерси, Нью-Мексико, Северной Дакоте и Миссисипи дали 46 действенных директив по интеграции инструментов обнаружения и смягчения последствий дронов в Национальную систему воздушного пространства.[1]Через обновленные правила Remote ID и кибербезопасности EASA параллельная европейская регулятивная консолидация заставляет аэропорты, вертолетные площадки и критическую инфраструктуру устанавливать сертифицированные наборы противодействия БПЛА.[2]Европейское агентство авиационной безопасности, "Упрощенные правила для беспилотных авиационных систем," easa.europa.eu Соблюдение требований запускает немедленные циклы капитальных расходов, поскольку операторы должны доказать ситуационную осведомленность в реальном времени и возможность реагирования для сохранения эксплуатационных лицензий. Страховые компании усиливают срочность, связывая покрытие с наличием одобренных технологий на объектах, принимающих толпы свыше 30 000 человек. Эти взаимосвязанные мандаты превращают принятие противодронных технологий из дискреционных трат в регулируемую необходимость, расширяя рынок анти-дронов за пределы военных контрактов.

Вторжения дронов вокруг критически важных энергетических объектов

Попытки атак на американские подстанции и европейские газопроводы выявили уязвимость устаревшей инфраструктуры, не приспособленной к воздушным вторжениям. Неудачная атака на сеть Нашвилла катализировала переоценку угроз по всему сектору, при этом коммунальные предприятия теперь встраивают наблюдение за воздушным пространством над головой в планы модернизации. Владельцы сталкиваются с правовыми ограничениями, которые запрещают РЧ глушение, полагаясь вместо этого на раннее предупреждение и координацию с правоохранительными органами, в то время как законодатели обсуждают более широкие полномочия перехвата. Экономическое моделирование показывает, что локальные отключения коммунальных услуг вызывают каскадные производственные потери в смежных отраслях, делая избежание простоев финансово привлекательным. Операторы энергетики, следовательно, выделяют растущие операционные расходы на интегрированные радиолокационные, оптические и акустические системы, дополненные портативными нейтрализаторами, которые персонал безопасности может развернуть в течение секунд после обнаружения. Показатели принятия ускоряются далее всякий раз, когда регуляторы сигнализируют о предстоящих штрафах за ответственность за недостаточные средства контроля воздушного риска.

ИИ-управляемое слияние сенсоров повышает точность обнаружения в городских РЧ помехах

Передовые алгоритмы смешивают радиолокационные, РЧ, акустические и электро-оптические входы для изоляции дронов с низкой сигнатурой внутри плотных 5G городских ландшафтов. UAS TRACER компании L3Harris сочетает классификаторы машинного обучения с программно-определяемым радаром для сокращения ложных срабатываний и наведения эффекторов только на проверенные угрозы.[3]L3Harris Technologies, "Техническое описание UAS TRACER," l3harris.com Платформа WISP компании Anduril обрабатывает петабайтные потоки данных сенсоров для поддержания 360-градусной осведомленности на расстоянии 3-10 миль, обеспечивая автономные решения перехвата за секунды. Городские агентства ценят автоматическое наведение, поскольку ручной мониторинг приводит к перегрузке оператора при всплесках фонового РЧ шума. Интеграция ИИ управления огнем для корабельных лазеров ВМС США иллюстрирует следующий этап конвергенции, где обнаружение, решение и поражение размещаются внутри единого вычислительного стека, сокращая время реакции против роев дронов. По мере созревания алгоритмов поставщики все больше продают обновления программного обеспечения, а не новое оборудование, создавая потоки повторяющихся доходов и усиливая поворот рынка анти-дронов к ИИ-центричным решениям.

Анализ влияния ограничений

| Ограничение | (~) % Влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Неопределенная законность РЧ глушения и кинетического перехвата в гражданском воздушном пространстве | -4,3% | Глобальное гражданское воздушное пространство | Среднесрочная перспектива (2-4 года) |

| Высокие показатели ложных тревог в плотных 5G городских зонах | -2,8% | Глобальные городские центры | Краткосрочная перспектива (≤ 2 лет) |

| Ограничения SWaP для мобильных/тактических платформ | -2,1% | Военные применения глобально | Долгосрочная перспектива (≥ 4 лет) |

| Узкие места поставок GaN усилителей мощности для высокоэнергетических лазеров | -3,4% | Глобально, сосредоточено в передовых оборонных рынках | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Неопределенная законность РЧ глушения и кинетического перехвата

Законные полномочия для активной нейтрализации дронов в значительной степени ограничены горсткой американских федеральных ведомств, оставляя правоохранительные органы штата и местного уровня связанными по рукам и ногам, когда мошеннические БПЛА угрожают стадионам или химическим заводам. На международном уровне аналогичные правовые серые зоны ограничивают рыночное распространение РЧ глушителей и направленно-энергетических перехватчиков вне военных областей. Предлагаемый Закон об обороне стремится предоставить проверенным организациям общественной безопасности доступ к одобренным инструментам противодействия дронам, однако временные рамки его прохождения остаются неопределенными. В Европе излучения электронной войны сталкиваются со строгими правилами управления спектром, ограничивая быстрое развертывание мощных устройств. До тех пор пока глобальные регуляторы не гармонизируют правила пропорционального применения силы в гражданском небе, многие операторы будут развертывать решения только для обнаружения, умеряя рост доходов для эффекторов внутри рынка анти-дронов.

Высокие показатели ложных тревог в плотных 5G городских зонах

Уплотненные сети 5G создают сложные РЧ отражения, которые маскируют дроны с малым сигналом, заставляя некоторые системы обнаружения неправильно классифицировать безвредные формы сигналов как угрозы. Ложные срабатывания нарушают операции аэропортов и запускают дорогостоящие блокировки безопасности, подрывая доверие операторов к автоматизированным системам оповещения. Поставщики противодействуют, наслаивая пассивное РЧ зондирование с ИИ-улучшенным радаром и оптической верификацией, но интеграция добавляет стоимость, которую малые муниципальные агентства с трудом могут оправдать. Совершенствование алгоритмов зависит от больших размеченных наборов данных; до созревания таких репозиториев точность обнаружения в мегаполисах будет отставать от пригородной производительности. Этот разрыв в точности замедляет циклы покупок для муниципальных органов, представляющих значительную будущую долю рынка анти-дронов.

Анализ сегментов

По технологиям: системы обнаружения сохраняют лидерство, нейтрализаторы ускоряются

Платформы обнаружения генерировали 55,43% доходов 2024 года, подчеркивая их роль как точки входа на рынок анти-дронов. Ранние развертывания вращались вокруг автономных радаров или РЧ искателей на взлетно-посадочных полосах, передовых операционных базах и энергетических узлах. Программно-определяемые обновления теперь позволяют наложения слияния датчиков, которые повышают многомодальную точность без дополнительных замен оборудования. ИИ-управляемая классификация далее сокращает рабочую нагрузку оператора, критически важную выгоду по мере эскалации объемов угроз. В будущем бюджеты закупок все больше связывают узлы обнаружения с программным обеспечением командования и управления, которое визуализирует воздушное пространство на общих операционных картинах, доступных гражданским и военным заинтересованным сторонам в реальном времени.

Технологии нейтрализации, хотя и меньшие сегодня, масштабируются со среднегодовым темпом роста 29,52%, поскольку операторы переходят от "видеть" к "останавливать". Системы направленной энергии, такие как лазер HELIOS компании Lockheed Martin, записали морские перехваты, которые стоят копейки за выстрел по сравнению с ракетами.[4]Lockheed Martin, "Обзор лазерной оружейной системы HELIOS," lockheedmartin.com Радиочастотные микроволновые пушки высокой мощности входят в серийное производство, обеспечивая короткие импульсы, которые жарят электронику дронов без кинетических обломков. Кинетические перехватчики, от сетевых умных снарядов 40 мм до микро-БПЛА истребителей, дают командирам многоуровневые варианты через диапазоны поражения. Эти достижения значительно расширяют привлекательность рынка анти-дронов среди конечных пользователей, которые должны соблюдать правила безопасности, запрещающие падающие осколки над населенными районами. Технологическая гонка сосредотачивается на программном обеспечении командования открытой архитектуры, которое может принимать будущие эффекторы без принуждения к дорогостоящим циклам разрыва и замены, усиливая привязку поставщика для ранних игроков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу платформы: доминирование наземных стационарных систем сталкивается с разрушением со стороны БПЛА

Наземные стационарные системы контролировали 42,12% трат 2024 года, поскольку аэропорты, тюрьмы и нефтехимические объекты устанавливали мачтовые радары, панорамные камеры и излучатели электронной войны. Их широкое покрытие и непрерывное электропитание подходят стационарным объектам, которые должны обеспечивать определенные периметры круглосуточно. Интеграция с сетями контроля доступа и экстренного реагирования помогает операторам поддерживать соответствие приборным панелям, требуемым регуляторами. Достижения в контейнеризованных укрытиях теперь позволяют стационарным системам перемещаться в течение часов, поддерживая экспедиционные базы, которые нуждаются в полупостоянном покрытии.

Противодронные платформы на базе БПЛА демонстрируют поразительный среднегодовой темп роста 26,32%, поскольку сражения дрон против дрона превосходят в динамических театрах, где наземная линия видимости заблокирована. Автономные перехватчики, такие как MARSS Interceptor-MR, преследуют враждебные дроны за пределы 5 км и уничтожают угрозы без взрывчатых веществ, снижая коллатеральный риск. Наземно-мобильные системы, установленные на MRAP, заполняют разрыв между стационарными объектами и воздушными охотниками, позволяя маневренным подразделениям защищать конвои. Ручные глушители и винтовкообразные дезорганизаторы дают отдельным солдатам варианты последней инстанции внутри пузырей 1 км. Военно-морские силы принимают палубные лазеры и РЧ дезорганизаторы по мере миграции беспилотных угроз в море, сигнализируя, что ни одна область операций не освобождена от расширяющегося рынка анти-дронов.

По конечным вертикалям: критическая инфраструктура опережает все гражданские секторы

Военные и оборонные покупатели по-прежнему командуют наибольшей долей 44,56% рынка анти-дронов, поддерживаемые многолетними линиями закупок для многоуровневой противовоздушной обороны. Программы, такие как серия перехватчиков Coyote армии США и приобретение FS-LIDS Катара, показывают, как союзники гармонизируют требования для оптимизации логистики. Интеграторы связывают датчики, радиостанции управления боем и эффекторы в экспедиционные комплекты, которые батальоны могут самостоятельно развертывать. Бюджетная определенность в оборонной сфере гарантирует базовый спрос в течение десятилетия, закрепляя денежные потоки поставщиков.

Критическая инфраструктура - самый быстрый рост со среднегодовым темпом роста 21,36% - переопределяет гражданскую доктрину безопасности, поскольку операторы трубопроводов, консорциумы передающих сетей и терминалы СПГ признают, что воздушные угрозы сидят рядом с кибер-риском. Владельцы активов инвестируют в предварительно интегрированные пакеты "C-UAS в коробке", которые технические специалисты могут обслуживать, а не военный персонал. Агентства национальной безопасности и правоохранительные органы ускоряют принятие, поскольку законодательство расширяет допустимые наборы инструментов противодействия БПЛА. Коммерческие площадки привлекают страховщиков для валидации планов снижения рисков перед крупными мероприятиями, стимулируя проникновение рынка анти-дронов на стадионы, ипподромы и тематические парки. Команды защиты VIP генерируют спрос, закупая портативные датчики и эффекторы, которые помещаются в стандартные наборы для путешествий исполнительной безопасности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По дальности действия: системы ближней дальности набирают обороты рядом с боем

Архитектуры средней дальности (1-5 км) по-прежнему захватывают 49,23% доли рынка анти-дронов, поскольку они обеспечивают практический баланс между следящим отпечатком и уверенностью поражения. Аэродромы, передовые операционные базы и морские порты попадают прямо в этот конверт. Системы поставляются как модульные паллеты, которые экипажи могут собрать в течение часов, подключаясь к дизельным генераторам или береговому питанию. Поставщики продолжают совершенствовать детализацию обнаружения, добавляя маломощные камеры Soldiers' Corner для сокращения слепых пятен вокруг ангаров или больших резервуаров для хранения.

Устройства ближней дальности (менее 1 км) демонстрируют самый быстрый среднегодовой темп роста 22,41%, поскольку пехотные подразделения и городские охранники объектов требуют немедленной защиты личного пузыря. Ручные винтовки, излучающие направленные РЧ импульсы, нейтрализуют дроны хобби-класса без нарушения пределов рассеянного излучения. Повторители размером с рюкзак расширяют покрытие в переулки или подземные шахты, удовлетворяя потребности, не покрытые башенными радарами. Тактическая доктрина в восточноевропейских армиях теперь сочетает каждый взвод с органическими активами противодействия БПЛА, отражая то, как портативное противотанковое оружие стало стандартом десятилетия назад. Решения дальнего радиуса действия (более 5 км) остаются специализированными для пограничного патрулирования и перехвата береговой охраны, где раннее обнаружение предоставляет лицам, принимающим решения, больше времени. Тем не менее, даже эти системы все больше интегрируют меньшие эффекторные слои для покрытия разрывов дальности, иллюстрируя, как многоуровневый дизайн изменяет общий рынок анти-дронов.

Анализ географии

Северная Америка сохраняет лидерство с 41,25% доходов 2024 года. Федеральное нормотворчество заставляет аэропорты устанавливать сети обнаружения, в то время как перестройка Пентагона на 50 млрд долларов США финансирует многоуровневые архитектуры противодействия БПЛА. Отечественные лидеры, такие как RTX и Northrop Grumman, обеспечивают серийные производственные партии, а венчурные претенденты, такие как Anduril, выигрывают ИИ-центричные контракты от Корпуса морской пехоты. Консолидация продолжается: сделка Axon по Dedrone и покупка BlueHalo компанией AeroVironment нацелены на складывание нишевых возможностей в более широкие стеки командования и управления. Муниципальный спрос ускоряется, поскольку страховые фирмы настаивают, чтобы стадионы и городские фестивали интегрировали одобренное оборудование перед выдачей покрытия, углубляя гражданское принятие по всему рынку анти-дронов.

Азиатско-Тихоокеанский регион является самым быстрым растущим со среднегодовым темпом роста 25,66%. Токио и Вашингтон совместно разрабатывают микроволновое оружие высокой мощности, в то время как Пекин расширяет лазерные производственные линии противодействия БПЛА под CASIC. Морские концепции дронов-носителей Сеула подчеркивают, как региональные силы проектируют платформы голубых вод вокруг интегрированных беспилотных угрожающих конвертов. Фонды оборонной модернизации в Австралии, Индии и Тайване выделяют рекордные доли на противодронные технологии, надеясь притупить тактику массовых роев, наблюдаемую во время недавних конфликтов. Программы двойного использования промышленности получают государственные субсидии, обеспечивая отечественную устойчивость поставок по мере ужесточения режимов экспортного контроля. Эта конвергенция военной срочности и промышленной политики продвигает устойчивое расширение рынка анти-дронов по всему региону.

Европа обеспечивает стабильное принятие на основе скоординированных закупок в рамках Европейского оборонного фонда. Проекты, такие как консорциум EISNET под руководством Thales, связывают 23 компании в общую дорожную карту для интегрированной противовоздушной и противоракетной обороны против роев дронов.[5]Thales Group, "Объявление о награде консорциума EISNET," thalesgroup.com Великобритания финансирует лазеры DragonFire, Германия развертывает перехватчики CICADA, а Франция закупает системы PARADE для национальных мероприятий. Регулятивная гармонизация через EASA устраняет трансграничные препятствия, позволяя аэропортам развертывать общие базовые линии Remote ID и кибербезопасности. Отечественные чемпионы продвигают суверенные цепочки поставок для снижения воздействия импортированных усилителей нитрида галлия. Эти инициативы закрепляют Европу как технологического новатора и значительного потребителя в рамках глобального рынка анти-дронов.

Конкурентный ландшафт

Структура отрасли склоняется к умеренной концентрации, поскольку основные подрядчики накапливают нишевые стартапы для сборки сквозных портфолио. RTX, Lockheed Martin и Northrop Grumman используют миллиардные бюджеты НИОКР для интеграции датчиков, эффекторов и миссионного программного обеспечения ИИ под едиными открытыми архитектурами. Оборонные ИТ-фирмы среднего уровня поворачиваются к аналитике противодействия БПЛА, предлагая облачные приборные панели разведки угроз. Финансируемые венчурным капиталом участники дифференцируются через быстрые циклы DevSecOps, которые итерируют модели ИИ на месяцы быстрее, чем устаревшие игроки, бросая вызов действующим компаниям сократить кадровые обновления.

Недавние слияния сигнализируют о стратегической конвергенции: приобретение BlueHalo компанией AeroVironment за 4,1 млрд долларов США приносит алгоритмы автономности и испытательные полигоны роев под одну крышу. В то же время Axon объединяет сенсорную сетку Dedrone со своей платформой общественной безопасности для захвата муниципальных бюджетов. Устойчивость цепочки поставок теперь ранжируется рядом с глубиной возможностей; западные интеграторы ищут отечественные заводы для усилителей нитрида галлия после ужесточения экспортных правил в ключевых странах-поставщиках. Компании объявляют соглашения о совместном производстве с полупроводниковыми литейными заводами для обеспечения непрерывного потока компонентов высокоэнергетических радио и лазерных компонентов.

Технологические дорожные карты поворачиваются на программно-определяемых радио ядрах и модульных эффекторах, которые меняются между РЧ, микроволновыми или лазерными полезными нагрузками через общие шины питания. Lattice OS компании Anduril, например, позволяет операторам добавлять новые сенсорные заглушки через обновления по воздуху, в то время как L3Harris демонстрирует контейнеризованные механизмы вывода ИИ, настроенные для обнаружения роев дронов. По мере созревания стандартов открытой архитектуры дифференциация затрат сужается, и поставщики все больше конкурируют на поддержке жизненного цикла, обучении и гарантиях суверенного размещения данных, которые удовлетворяют развивающимся нормам конфиденциальности и соответствия экспортным требованиям на рынке анти-дронов.

Лидеры индустрии анти-дронов

-

Dedrone Holdings, Inc.

-

RTX Corporation

-

Lockheed Martin Corporation

-

Rohde & Schwarz India Pvt. Ltd.

-

Israel Aerospace Industries Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: QinetiQ выиграла продление контракта на 160 млн фунтов стерлингов для продвижения лазерных систем DragonFire и RFDEW для ролей противодействия БПЛА.

- Май 2025: США завершили соглашение на 3 млрд долларов с Катаром, включая 1 млрд долларов для многоуровневой обороны Raytheon FS-LIDS.

- Март 2025: Anduril обеспечила контракт Корпуса морской пехоты на 642 млн долларов для систем противодействия БПЛА с питанием от ИИ.

- Март 2025: Министерство обороны Великобритании заказало боеприпасы барражирующего типа от Anduril на сумму 30 млн фунтов стерлингов (~40 млн долларов США) для Украины.

Глобальная область отчета по рынку анти-дронов

Система анти-дронов представляет собой настраиваемую интегрированную систему, которая включает различное оборудование и решения в зависимости от потребностей и требований клиента. Она предотвращает нарушения безопасности в частных домах, тюрьмах, коммерческих объектах, правительственных зданиях, промышленных установках, аэропортах, пограничной безопасности, критической инфраструктуре и военных объектах.

Рынок анти-дронов сегментирован по применению, вертикали и географии. По применению рынок сегментирован на обнаружение, глушение и разрушение. Сегмент обнаружения далее сегментирован на радары и другие датчики (которые включают РЧ, акустические, инфракрасные и оптические технологии). По вертикали рынок сегментирован на оборону, аэропорты и другую критическую инфраструктуру. Отчет также предлагает размеры рынков и прогнозы для рынка анти-дронов по основным регионам мира. Для каждого сегмента определение размеров рынка и прогнозы выполняются на основе доходов (доллары США).

| Системы обнаружения |

| Системы нейтрализации/противодействия |

| Наземные стационарные |

| Наземные мобильные (устанавливаемые на транспортных средствах) |

| Ручные |

| Противодронные системы на базе БПЛА |

| Морские |

| Военные и оборонные |

| Национальная безопасность и правоохранительные органы |

| Критическая инфраструктура |

| Коммерческие и общественные объекты (стадионы, тематические парки) |

| Защита VIP |

| Ближняя дальность (менее 1 км) |

| Средняя дальность (1-5 км) |

| Дальняя дальность (более 5 км) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Остальная часть Европы | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Остальная часть Африки | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| По технологиям | Системы обнаружения | ||

| Системы нейтрализации/противодействия | |||

| По типу платформы | Наземные стационарные | ||

| Наземные мобильные (устанавливаемые на транспортных средствах) | |||

| Ручные | |||

| Противодронные системы на базе БПЛА | |||

| Морские | |||

| По конечным вертикалям | Военные и оборонные | ||

| Национальная безопасность и правоохранительные органы | |||

| Критическая инфраструктура | |||

| Коммерческие и общественные объекты (стадионы, тематические парки) | |||

| Защита VIP | |||

| По дальности действия | Ближняя дальность (менее 1 км) | ||

| Средняя дальность (1-5 км) | |||

| Дальняя дальность (более 5 км) | |||

| География | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Остальная часть Южной Америки | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Остальная часть Европы | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Остальная часть Африки | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка анти-дронов и перспективы роста?

Размер рынка анти-дронов составляет 3,03 млрд долларов США в 2025 году и прогнозируется к достижению 9,3 млрд долларов США к 2030 году, отражая среднегодовой темп роста 25,14%.

Какой тип технологии лидирует на рынке анти-дронов?

Системы обнаружения удерживают лидерство с долей доходов 55,43% в 2024 году благодаря регулятивным мандатам, которые требуют проверенной ситуационной осведомленности перед любым поражением.

Какой регион растет наиболее быстро?

Азиатско-Тихоокеанский регион регистрирует самый высокий региональный среднегодовой темп роста 25,66% до 2030 года из-за растущих геополитических напряженностей и значительных расходов на оборонную модернизацию.

Почему системы противодействия БПЛА ближнего радиуса действия набирают обороты?

Городские операции и операции близкого боя требуют немедленной защиты, подталкивая ручные глушители и перехватчики дронов дальностью менее 1 км к среднегодовому темпу роста 22,41%.

Как правовые ограничения влияют на принятие?

Неопределенные правила по РЧ глушению и кинетическому удару в гражданском небе замедляют гражданское принятие; предстоящее законодательство, такое как Закон об обороне, нацелено на расширение допустимых наборов инструментов.

Какую роль играет искусственный интеллект в современных системах?

ИИ обеспечивает слияние датчиков, которое снижает ложные тревоги, автоматизирует классификацию угроз и даже управляет автономными эффекторами, тем самым повышая скорость реагирования и сокращая затраты на рабочую силу.

Последнее обновление страницы: