Размер и доля рынка защитных покрытий

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 16.5 Миллиардов долларов США |

| Размер Рынка (2030) | 20.11 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.02% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

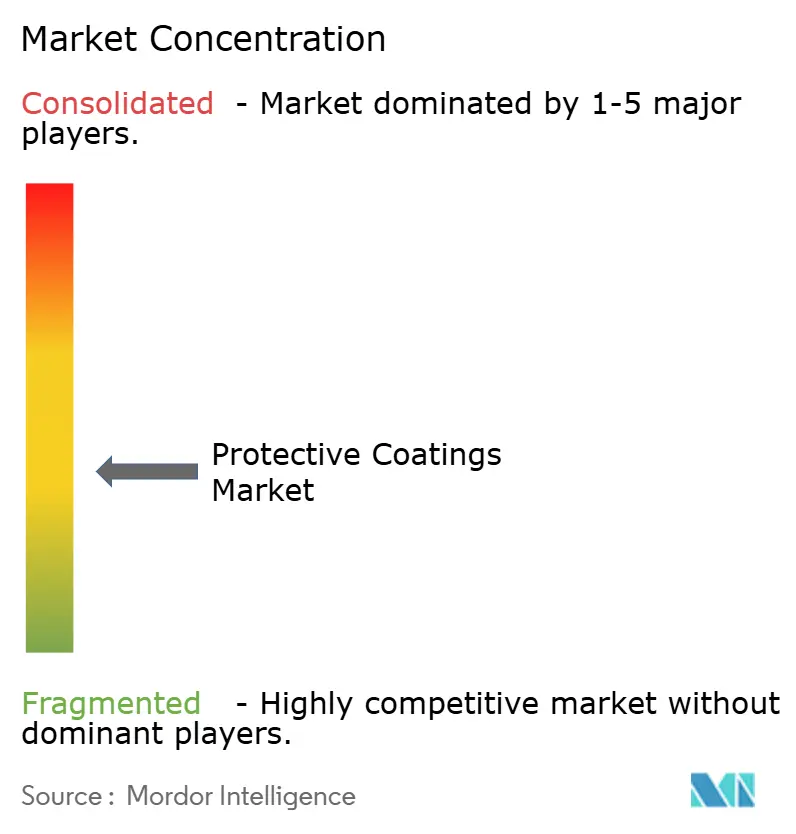

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка защитных покрытий от Mordor Intelligence

Размер рынка защитных покрытий оценивается в 15,85 млрд долларов США в 2025 году и ожидается достигнет 19,31 млрд долларов США к 2030 году при годовом темпе роста 4,02% в течение прогнозируемого периода (2025-2030). Европа занимала наибольшую долю, поддерживаемая строгими экологическими правилами и значительными инфраструктурными расходами, в то время как Азиатско-Тихоокеанский регион прогнозируется с самым быстрым годовым темпом роста 5,23% до 2030 года. Развитие инфраструктуры, переход к экологически чистым химическим составам и растущее применение в возобновляемой энергетике и облегчении автомобилей являются наиболее влиятельными драйверами роста. Полиуретановые продукты лидируют в спросе на смолы, растворные химические составы по-прежнему преобладают, несмотря на давление ЛОС, а нанотехнологии открывают новые горизонты для самовосстанавливающихся и умных поверхностей. Консолидация отрасли среди ведущих поставщиков продолжается, однако возможности в белых пятнах сохраняются в развивающихся экономиках и в передовых решениях для пластиковых и композитных подложек.

Ключевые выводы отчета

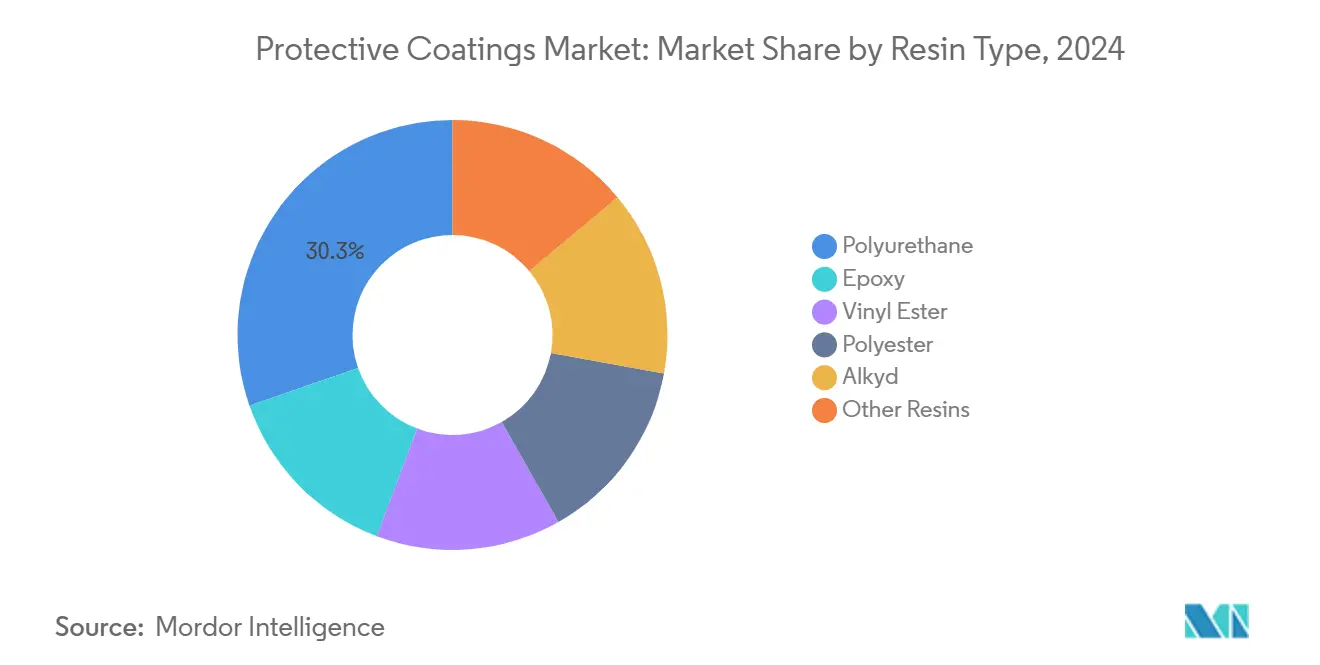

- По типу смолы полиуретан занимал 30,34% доли выручки в 2024 году; он также демонстрирует наивысший прогнозируемый годовой темп роста 4,79% до 2030 года.

- По технологии растворные покрытия сохранили 71,59% доли рынка защитных покрытий в 2024 году, в то время как водные системы нацелены на годовой темп роста 4,58% до 2030 года.

- По подложке металл составлял 49,18% размера рынка защитных покрытий в 2024 году, тогда как пластиковые и композитные подложки готовы продвигаться с годовым темпом роста 5,04% в период 2025-2030 годов.

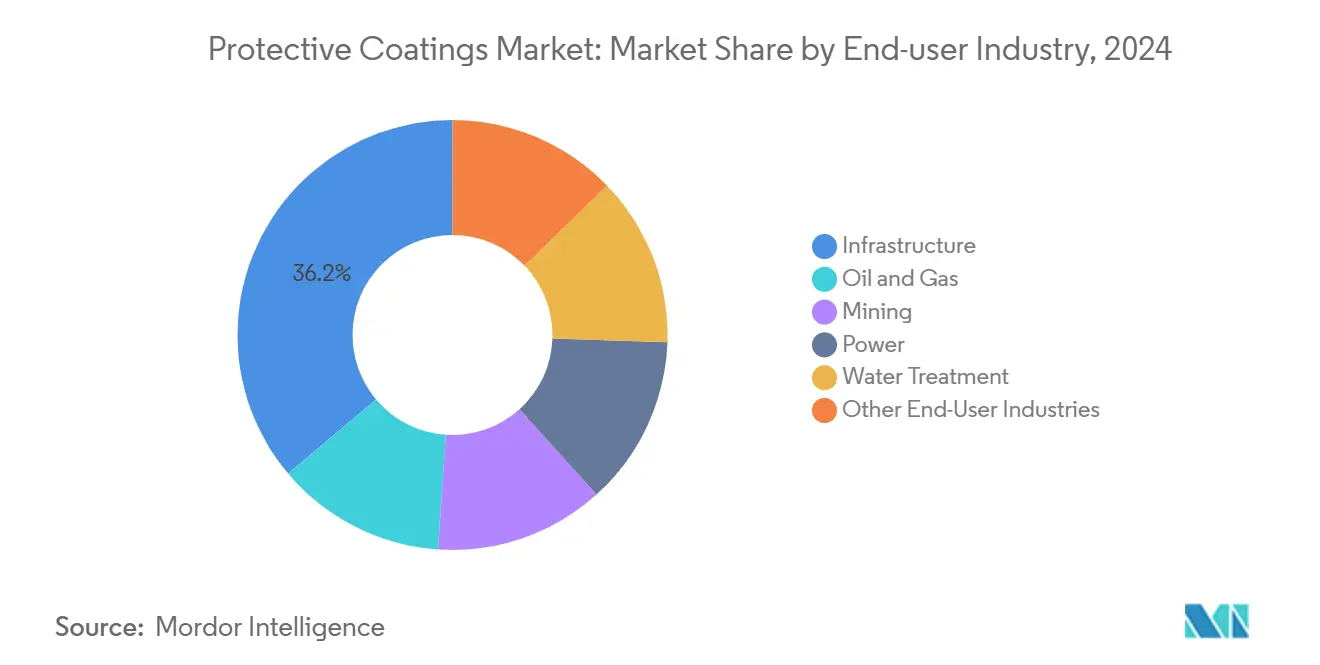

- По отрасли конечного пользователя инфраструктура захватила 36,15% доли рынка защитных покрытий в 2024 году и прогнозируется рост с годовым темпом роста 4,31% до 2030 года.

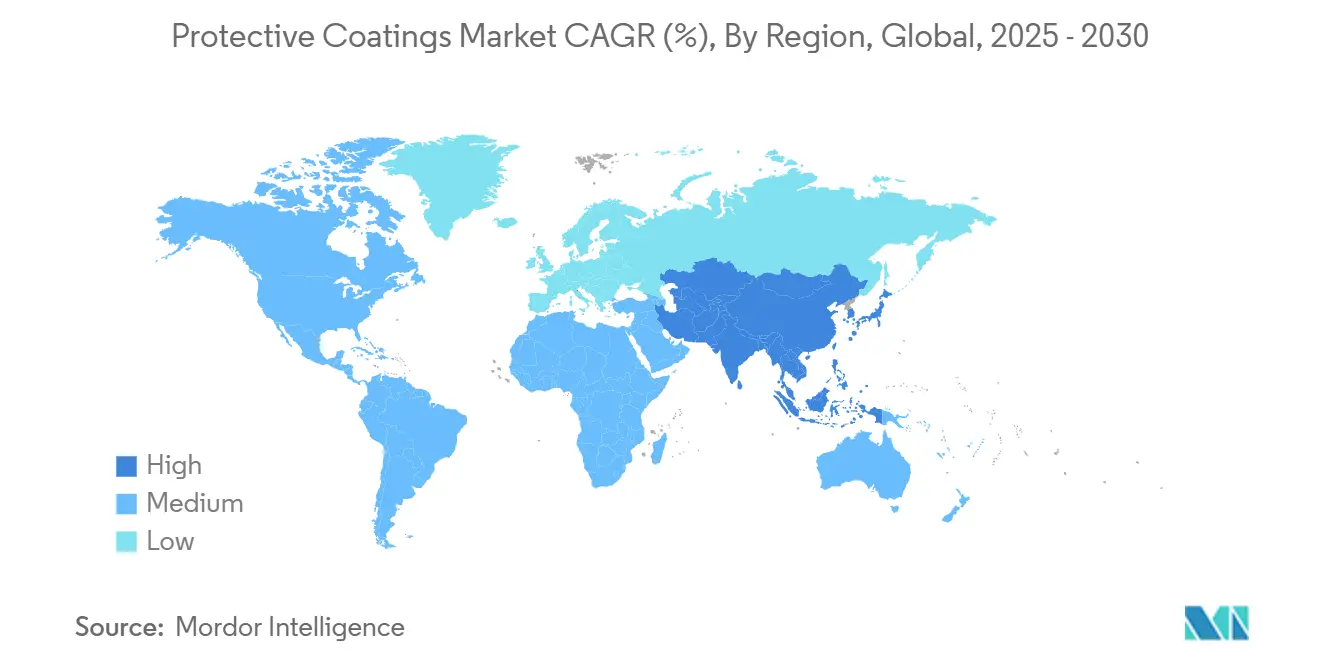

- По регионам Европа лидировала с 50,37% долей выручки в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с ожидаемым годовым темпом роста 5,23% с 2025-2030 годов.

Глобальные тенденции и инсайты рынка защитных покрытий

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз годового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Циклы роста инфраструктурных инвестиций | +1.2% | Глобальный, сильнейший в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочный (2-4 года) |

| Переход к зеленым покрытиям | +0.8% | Европа, Северная Америка и распространение в Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Требования к облегчению автомобилей | +0.6% | Европа, Северная Америка, Китай | Среднесрочный (2-4 года) |

| Развитие возобновляемой энергетики | +0.7% | Европа, Северная Америка, Китай | Долгосрочный (≥ 4 лет) |

| Рост морского спроса | +0.4% | Азиатско-Тихоокеанский регион, Европа, Ближний Восток | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение инвестиций в инфраструктурное строительство

Массовые государственные расходы на транспорт, энергетику и гражданские проекты поддерживают рынок защитных покрытий. Только Закон об инвестициях в инфраструктуру и рабочие места США вливает многомиллиардные капиталы в реабилитацию мостов и дорог, повышая спрос на долговечные антикоррозийные системы. Аналогичные программы в Китае, Индии и Европейском союзе сходятся на требованиях к долговечности, которые благоприятствуют высокопроизводительным составам. Владельцы активов все больше взвешивают экономику жизненного цикла против первоначальных затрат, что приводит к премиальным сортам с продленными интервалами обслуживания. Полиуретановые и богатые цинком эпоксидные системы таким образом получают приоритет в спецификациях стальных мостов и бетона с открытой арматурой. Выгода для рынка усиливается в прибрежных регионах, где соль, влажность и температурные циклы ускоряют деградацию.

Растущий спрос на зеленые покрытия

Регулирования, ограничивающие выбросы ЛОС, ужесточаются год за годом, особенно под лимитами Калифорнийского совета по воздушным ресурсам, которые теперь устанавливают референсные эталоны по всему миру[1]California Air Resources Board, "Table of VOC Limits," arb.ca.gov . Составители отвечают водными, высокосодержащими и порошковыми химическими составами, демонстрирующими паритет в коррозионной стойкости с устаревшими растворными продуктами. Экологически чистые альтернативы также помогают владельцам активов выполнять корпоративные обязательства по устойчивости. Рынок защитных покрытий видит быстрое масштабирование биологических полиуретановых дисперсий и порошковых смесей низкоэнергетического отверждения. Технологическое развитие фокусируется на модификациях смол, которые сокращают время сушки, сохраняя блеск и механические характеристики. Конкурентная дифференциация все больше опирается на поддающиеся количественной оценке экологические следы, а не только на физические свойства.

Увеличение использования в автомобильной промышленности

Переход к более легким металлам, композитам и корпусам батарей в электрических транспортных средствах расширяет функциональные требования к покрытиям. Автопроизводители требуют системы, которые сочетают стойкость к истиранию, химический барьер и УФ-стабильность без весовых штрафов. Нано-керамические прозрачные покрытия и самовосстанавливающиеся уретаны выполняют эти многогранные задачи, продлевая жизнь отделки и снижая гарантийные претензии. Интеграция производственной линии водных грунтовок также поддерживает цели декарбонизации. Поскольку глобальный выпуск транспортных средств стабилизируется, высокопроизводительные покрытия выкраивают дополнительное содержание на единицу, поддерживая стабильный рост выручки для поставщиков.

Растущий спрос от сектора новой энергетики

Лопасти ветровых турбин, гондолы и башни противостоят соляным брызгам, льду и циклическим нагрузкам в удаленных морских условиях. Многослойные покрытия, богатые полимерами, обеспечивают 20-летний расчетный срок службы и снижают подъемы для обслуживания морских массивов. Стойкие к эрозии полиуретановые верхние покрытия сокращают ремонт передней кромки и улучшают доступность турбин. Спрос ускоряется по мере того, как правительства повышают целевые показатели мощности возобновляемых источников, а разработчики продвигаются в более суровые воды Северного моря и Азиатско-Тихоокеанского региона. Дополнительный рост появляется в опорных конструкциях солнечных установок, водородных трубопроводах и корпусах батарей, каждая из которых требует индивидуальных защитных оболочек.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз годового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Лимиты выбросов ЛОС | -0.9% | Европа, Северная Америка, рост в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Нехватка квалифицированной рабочей силы | -0.6% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Колебания цен на сырье | -0.5% | Глобальный | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Регулирования, связанные с выбросами ЛОС

Более строгие ограничения ЛОС заставляют переформулировать, приводят к инфляции затрат на сырье и принуждают к модернизации капитала на производственных предприятиях. Соблюдение также продлевает квалификационные циклы с конечными пользователями, но в конечном итоге благоприятствует поставщикам, которые освоили водные или порошковые технологии. Ранние участники захватывают долю по мере того, как владельцы активов поворачиваются к более зеленым стандартам, смягчая потерю выручки от поэтапного отказа от растворных сортов. Со временем инновации компенсируют большую часть эрозии маржи и позиционируют соответствующих производителей как предпочтительных партнеров.

Нехватка квалифицированной рабочей силы в определенных географических регионах

Качество нанесения зависит от обученных пескоструйщиков, распылителей и инспекторов, однако выходы на пенсию превосходят новичков в развитых экономиках. Дефицит повышает ставки труда, удлиняет графики проектов и повышает риск переделок. Подрядчики инвестируют в автоматизированное распылительное оборудование и цифровые инспекционные инструменты для смягчения кадрового разрыва. Поставщики отвечают удобными для пользователя, поверхностно-толерантными составами, которые расширяют приемлемое окно нанесения и сокращают кривые обучения. Эти адаптации притупляют, но не устраняют ближнесрочное торможение роста рынка.

Сегментный анализ

По типу смолы: полиуретан доминирует благодаря универсальности

В 2024 году полиуретан захватил 30,34% выручки, отражая непревзойденную гибкость в инфраструктуре, автомобильных и энергетических активах. Прогнозируется расширение сегмента с годовым темпом роста 4,79% до 2030 года, самым быстрым среди смол. Эти достижения поднимают долю полиуретана на рынке защитных покрытий, поскольку владельцы активов тяготеют к системам, демонстрирующим высокую стойкость к истиранию и длительную наружную долговечность. Достижения в биологических полиолах и влагоотверждаемых вариантах дополнительно улучшают экологические профили без ущерба для производительности. Спрос также выигрывает от быстрого внедрения в защиту передней кромки лопастей для морских ветряных турбин, где критичны баланс упругих модулей и стойкость к эрозии.

Высокосодержащие и водо-разбавляемые сорта перестраивают конкурентное поле. Поставщики, которые могут формулировать полиуретан без ущерба для жизнеспособности или сохранения блеска, получают долю в проектах, мигрирующих от растворных эпоксидных смол. Между тем, нано-кремнезем и графеновые добавки повышают стойкость к царапинам и термическую стабильность, усиливая привлекательность в автомобильных прозрачных покрытиях. В результате полиуретановый сегмент готов составлять еще большую долю размера рынка защитных покрытий для смол к 2030 году.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: растворные системы сохраняют лидерство

Растворные системы удерживали 71,59% продаж в 2024 году, отражая непревзойденное образование пленки в экстремальных условиях окружающей среды. Они доминируют в защитных покрытиях на морских платформах, химических заводах и трубопроводах, где затраты на простой активов затмевают сборы за соблюдение экологических требований. Несмотря на регулятивные встречные ветры, рынок защитных покрытий поддерживает значительный объем растворных систем до 2030 года, поскольку никакая альтернативная отверждение надежно не работает при очень низких температурах или высокой влажности. Тем не менее, водные линии прокладывают самую динамичную траекторию с годовым темпом роста 4,58%, поддерживаемые прорывами синтеза смол, которые улучшают барьерные свойства и ускоряют сушку. Порошковая технология также расширяет следы в изготовленной стали, алюминиевых профилях и потребительском оборудовании, используя нулевые ЛОС-полномочия и возможность переработки избыточного распыления.

По подложке: металлические применения сохраняют доминирование

Металлические подложки представляли 49,18% спроса в 2024 году из-за повсеместного использования в мостах, танках, трубопроводах и подвижном составе. Смягчение коррозии на углеродистой стали остается основным катализатором многослойных богатых цинком эпоксидных и полиуретановых верхних покрытий. Большая установленная база сегмента обеспечивает надежный цикл обновления, поддерживая объем даже при стабилизации новых стальных конструкций в зрелых экономиках. Недавний прогресс в поверхностно-толерантных эпоксидных смолах обеспечивает более высокую производительность в полевых проектах за счет снижения требований к чистоте взрывных работ, сокращая простои критической инфраструктуры.

Пластиковые и композитные подложки демонстрируют самый быстрый годовой темп роста 5,04% до 2030 года, движимые автомобильными панелями кузова, аэрокосмическими ламинатами и корпусами потребительской электроники. Плазменно-активированные поверхностные обработки драматически улучшают адгезию покрытий, открывая более широкое внедрение высоконаполненных грунтовок на армированных волокном полимерах[2]Jane Icke, "New plastic coating discovery gives greater functionality to 3D printing," Phys.org, phys.org .

По отрасли конечного пользователя: инфраструктура лидирует в рыночных применениях

Инфраструктура командовала 36,15% потребления 2024 года, позицию, которую она поддерживает через прогнозируемый годовой темп роста 4,31% до 2030 года. Перекраска балок мостов, расширения метро и модернизация водоочистных сооружений полагаются на полиамид-отвержденные эпоксидные смолы и полисилоксановые гибриды для продления интервалов обслуживания. Приоритеты государственного финансирования, направленные на климатическую устойчивость, укрепляют этот трубопровод, особенно в прибрежных городах, принимающих более высокие классы коррозии для стали. Индустрия защитных покрытий также вводит новшества в бетоно-проникающие герметики, которые отталкивают проникновение хлоридов, защищая арматуру в виадуках с интенсивным движением.

Инфраструктура нефти и газа требует повышенной химической стойкости и толерантности к термическому удару. Составители вводят фенолнолачные эпоксидные смолы и неорганические цинковые грунтовки, которые выживают в кислых условиях эксплуатации. Установки возобновляемой энергии расширяют объемы покрытий через башни турбин и опорные конструкции солнечных установок, жаждущие легких, но прочных отделок. Водоочистные сооружения требуют NSF-совместимых покрытий, которые противостоят микробной атаке, избегая при этом выщелачивания. Коллективно эти секторы обеспечивают сбалансированный спрос, который поддерживает рынок защитных покрытий через экономические циклы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Европа оставалась основной региональной крепостью в 2024 году с 50,37% долей рынка, поскольку политика устойчивости смешивалась со стареющей искусственной средой для стимулирования внедрения защитных покрытий. Строгие регулирования REACH турбозаряжают принятие водных и высокосодержащих составов, принуждая поставщиков инвестировать в более зеленые химические составы.

Азиатско-Тихоокеанский регион обеспечивает самую быструю эскалацию объема по мере продолжения урбанизации и промышленного расширения. Китай направляет спрос на защитные покрытия в основания путей высокоскоростных железных дорог, нефтехимические комплексы и массивные верфи. Провинциальные инициативы по модернизации мостов внутренних водных путей также увеличивают циклы обновления. Индия отражает эту траекторию своим Национальным инфраструктурным трубопроводом, создавая существенные стальные и бетонные поверхностные площади для систем контроля коррозии.

Северная Америка занимает промежуточную позицию, но остается ключевой для высокоспециализированных технологий. Пакеты инфраструктуры Соединенных Штатов направляют капитал на стареющие межштатные мосты, аэропорты и пресноводные системы.

Конкурентная среда

Рынок умеренно фрагментирован. Широкие портфолио, глобальные цепочки поставок и долгосрочные отношения с владельцами активов дают рыночным лидерам масштабные преимущества. Каждый приоритизирует дорожные карты устойчивости, которые сокращают ЛОС путем перевода клиентов на высокосодержащие полиуретаны и водные эпоксидные смолы. Цифровые платформы формулирования, которые моделируют поведение отверждения в различных условиях окружающей среды, ускоряют поставку новых продуктов, снижая затраты на разработку и облегчая циклы одобрения клиентов.

Лидеры индустрии защитных покрытий

-

Akzo Nobel N.V.

-

Hempel A/S

-

Jotun

-

PPG Industries, Inc.

-

The Sherwin-Williams Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025 года: Akzo Nobel N.V. и IPG Photonics объединились для использования лазерной технологии для отверждения порошковых покрытий. Сотрудничество оптимизирует составы порошковых покрытий Interpon от AkzoNobel для совместимости с лазерными решениями отверждения IPG.

- Ноябрь 2024 года: The Sherwin-Williams Company усилила свою линейку вспучивающихся покрытий FIRETEX введением FX2007, достигающего 120 минут огнезащиты на месте с уменьшенным построением пленки.

Объем глобального отчета о рынке защитных покрытий

Защитное покрытие - это слой материала, наносимый на поверхность другого материала с целью ингибирования или предотвращения коррозии. Рынок защитных покрытий сегментирован по типу продукта, технологии, отрасли конечного пользователя и географии. По типу продукта рынок сегментирован на эпоксидные, полиуретановые, винилэфирные, полиэфирные и другие типы продуктов. По технологии рынок сегментирован на водные, растворные, порошковые и другие технологии. По отрасли конечного пользователя рынок сегментирован на нефть и газ, горнодобычу, энергетику, инфраструктуру и другие отрасли конечных пользователей.

Отчет также охватывает размер и прогнозы для рынка защитных покрытий в 15 странах основных регионов. Для каждого сегмента размеры рынка и прогнозы были сделаны на основе выручки (млн долларов США).

| Эпоксидная |

| Полиуретановая |

| Винилэфирная |

| Полиэфирная |

| Алкидная |

| Другие смолы (акриловая, богатая цинком и т.д.) |

| Растворная |

| Водная |

| Порошковая |

| Другие технологии (высокосодержащие, УФ-отверждаемые и т.д.) |

| Металл |

| Бетон |

| Пластики и композиты |

| Другие подложки (дерево, стекло и т.д.) |

| Нефть и газ | Трубопровод (включая водородный трубопровод) |

| Другие | |

| Горнодобыча | |

| Энергетика | Ветровая энергия |

| Другие секторы производства энергии | |

| Инфраструктура | |

| Водоочистка | Распределительный трубопровод (питьевая вода и сброс сточных вод) |

| Опреснение и очистка питьевой воды | |

| Промышленная водная инфраструктура | |

| Другие отрасли конечных пользователей (химическая и нефтехимическая, автомобильная, морская) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу смолы | Эпоксидная | |

| Полиуретановая | ||

| Винилэфирная | ||

| Полиэфирная | ||

| Алкидная | ||

| Другие смолы (акриловая, богатая цинком и т.д.) | ||

| По технологии | Растворная | |

| Водная | ||

| Порошковая | ||

| Другие технологии (высокосодержащие, УФ-отверждаемые и т.д.) | ||

| По подложке | Металл | |

| Бетон | ||

| Пластики и композиты | ||

| Другие подложки (дерево, стекло и т.д.) | ||

| По отрасли конечного использования | Нефть и газ | Трубопровод (включая водородный трубопровод) |

| Другие | ||

| Горнодобыча | ||

| Энергетика | Ветровая энергия | |

| Другие секторы производства энергии | ||

| Инфраструктура | ||

| Водоочистка | Распределительный трубопровод (питьевая вода и сброс сточных вод) | |

| Опреснение и очистка питьевой воды | ||

| Промышленная водная инфраструктура | ||

| Другие отрасли конечных пользователей (химическая и нефтехимическая, автомобильная, морская) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка защитных покрытий?

Рынок оценивался в 15,85 млрд долларов США в 2025 году и прогнозируется достигнуть 19,31 млрд долларов США к 2030 году.

Какой тип смолы лидирует в глобальном спросе?

Полиуретановые покрытия лидируют с 30,34% долей в 2024 году и прогнозируется демонстрация самого быстрого годового темпа роста 4,79% до 2030 года.

Почему водные покрытия набирают популярность?

Ужесточение регулирований ЛОС, особенно в Европе и Северной Америке, стимулирует принятие водных химических составов, которые теперь приближаются к производительности растворных.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется регистрировать годовой темп роста 5,23% с 2025-2030 годов на основе крупномасштабных инфраструктурных, производственных и энергетических инвестиций.

Последнее обновление страницы: