Размер и доля рынка препаратов для лечения инфекционных заболеваний

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

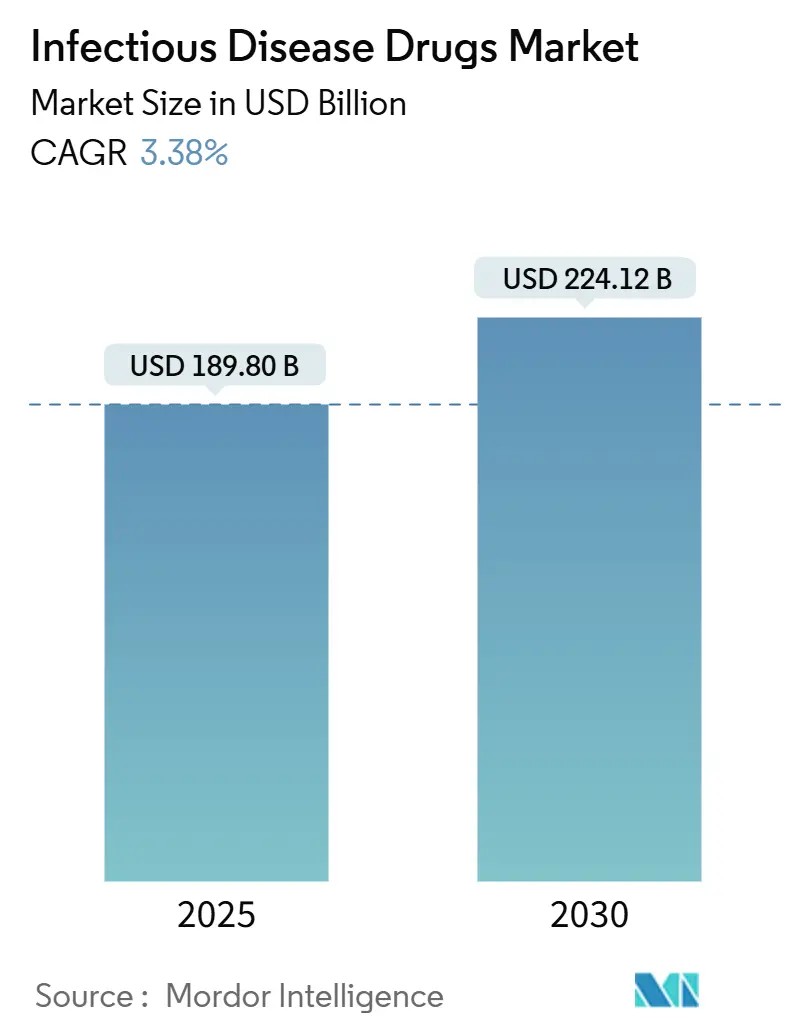

| Размер Рынка (2025) | 189.80 Миллиардов долларов США |

| Размер Рынка (2030) | 224.12 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.38% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка препаратов для лечения инфекционных заболеваний от Mordor Intelligence

Рынок противоинфекционных терапевтических препаратов составил 189,80 млрд долларов США в 2025 году и должен достичь 224,12 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 3,38%. Жесткие политики сдерживания затрат, усиленные правила фармаконадзора и модели закупок на основе ценности поддерживают стабильный, а не взрывной рост. В то же время инструменты обнаружения лекарств на основе искусственного интеллекта сокращают время выполнения от цели до кандидата, предоставляя разработчикам реалистичный путь для пополнения портфелей, опустошенных резистентностью. Крупные фармацевтические компании сотрудничают с технологическими фирмами для компенсации научного риска, в то время как правительства добавляют этапные платежи, которые снижают риски поздних стадий исследований и разработок. Повышенная тревога по поводу дефицита активных ингредиентов - 67% досье на лекарственные препараты противомикробных активных фармацевтических ингредиентов находятся в Индии и Китае - заставила регуляторы открыто говорить о решоринге. В совокупности рынок противоинфекционных терапевтических препаратов переходит от расширения, основанного на объемах, к инновациям, основанным на устойчивости.

Ключевые выводы отчета

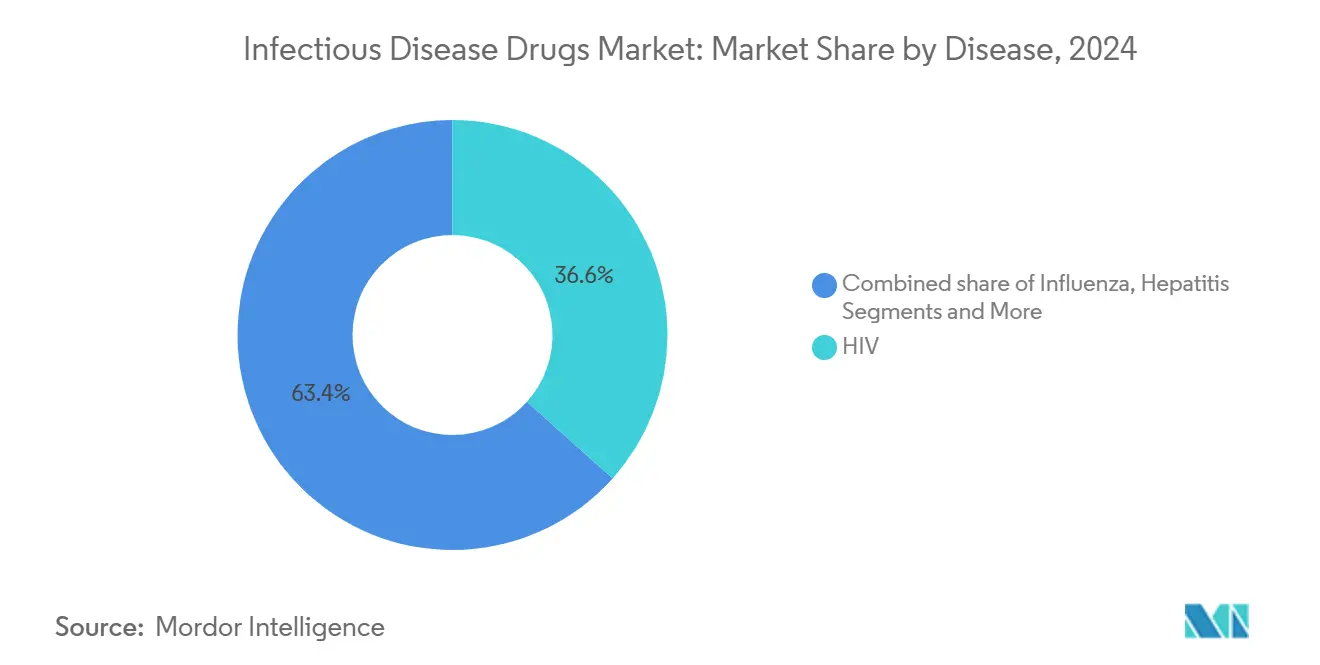

- По заболеваниям ВИЧ-терапии лидировали с 36,62% доли рынка противоинфекционных терапевтических препаратов в 2024 году, в то время как препараты против гепатита прогнозируются расти быстрее всего со среднегодовым темпом роста 4,13% до 2030 года.

- По классу лечения противовирусные препараты составили 41,23% выручки 2024 года; фаговые и CRISPR-терапии прогнозируются расширяться со среднегодовым темпом роста 5,67% до 2030 года.

- По типу препаратов малые молекулы контролировали 63,46% размера рынка противоинфекционных терапевтических препаратов в 2024 году, однако ожидается, что биологические препараты и моноклональные антитела покажут среднегодовой темп роста 6,23% с 2025 по 2030 год.

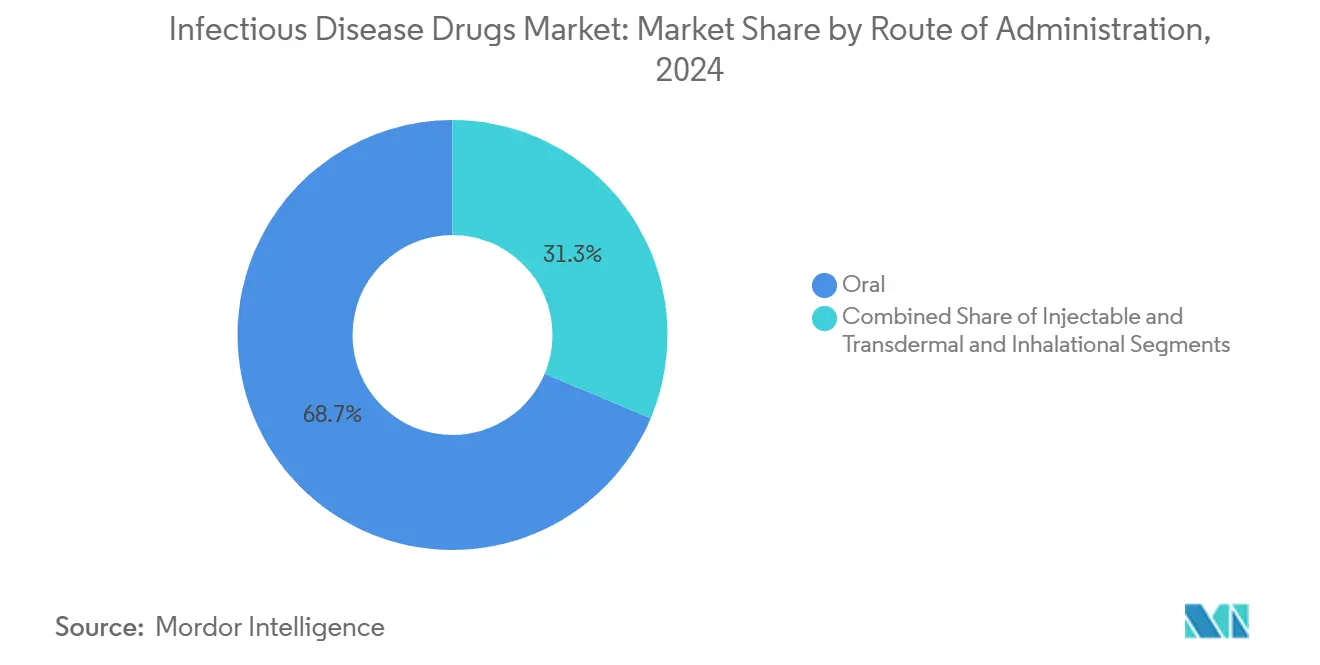

- По способу введения пероральные продукты доминировали с долей 68,67% в 2024 году, в то время как инъекционные препараты прогнозируются продвигаться со среднегодовым темпом роста 6,47% до 2030 года.

- По каналу распространения больничные аптеки удерживали 52,32% выручки 2024 года; онлайн-аптеки готовы подняться со среднегодовым темпом роста 8,24% в течение прогнозного периода.

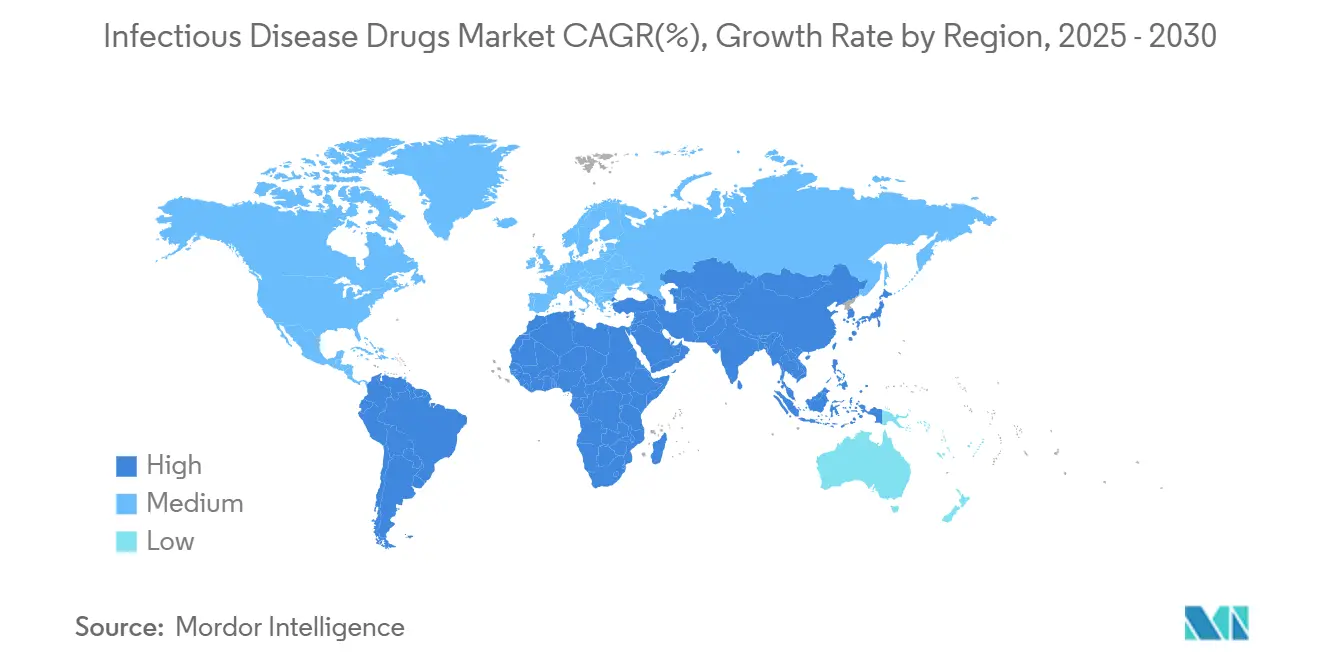

- По регионам Северная Америка захватила 36,58% выручки 2024 года; Азиатско-Тихоокеанский регион позиционируется для лидерства в росте со среднегодовым темпом роста 7,65% до 2030 года.

Тенденции и анализ мирового рынка препаратов для лечения инфекционных заболеваний

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие инициативы по повышению осведомленности правительств и НПО | +0.8% | Африка к югу от Сахары, Юго-Восточная Азия | Среднесрочный период (2-4 года) |

| Растущая распространенность инфекционных заболеваний | +0.9% | АТЭС, БВА | Долгосрочный период (≥ 4 лет) |

| Расширение финансирования и инвестиций в исследования и разработки | +0.7% | Северная Америка, ЕС | Среднесрочный период (2-4 года) |

| Ускоренные регулятивные пути после COVID-19 | +0.6% | США, ЕС, Япония | Краткосрочный период (≤ 2 лет) |

| Пролонгированные инъекции, повышающие приверженность | +0.5% | Рынки с высоким доходом | Среднесрочный период (2-4 года) |

| Платформы обнаружения противомикробных препаратов на основе ИИ | +0.4% | Северная Америка, ЕС, Китай | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность инфекционных заболеваний

Лекарственно-устойчивые патогены ежегодно уносят около 700 000 жизней, подчеркивая структурный спрос на лучшие лекарства. Туберкулез теперь поражает 10,8 миллиона человек, при этом устойчивые штаммы быстро распространяются.[1]B. Zhao et al., "Targeting de Novo Purine Biosynthesis for Tuberculosis Treatment," Nature, nature.comАртемизинин-резистентная малярия была подтверждена в Руанде и Танзании, угрожая прежним достижениям общественного здравоохранения.[2]T. A. Ndikumana et al., "Emergence of Artemisinin Partial Resistance in Africa: How Do We Respond?" The Lancet Infectious Diseases, thelancet.com Наблюдение в Уганде показывает, что 11% детей имеют частичную резистентность к первоочередной терапии малярии. Стареющие популяции, связанная с раком иммуносупрессия и смещенные климатом ареалы переносчиков создают дополнительный спрос на рынке противоинфекционных терапевтических препаратов. Совокупно эти эпидемиологические давления поддерживают средний однозначный рост специализированных терапий несмотря на ограничения управления.

Платформы обнаружения противомикробных препаратов на основе ИИ

Двигатели машинного обучения теперь просеивают химические библиотеки за недели, а не годы. Соглашение Eli Lilly на 100 миллионов долларов США с OpenAI иллюстрирует крупнейшее единичное обязательство фармы по ИИ для борьбы с резистентностью. CRISPR-оптимизированный фаг LBP-EC01 вступает в испытания Фазы 2 с финансированием BARDA в размере 23,9 миллиона долларов США. SNIPR Biome ввела первым добровольцам отредактированный геномом антибиотик, который сохраняет комменсальную флору. Предсказательные алгоритмы рано отмечают пути резистентности, направляя химиков к соединениям с меньшей вероятностью неудачи in vivo. По мере накопления доказательных точек платформы потоки капитала склоняются к строителям пайплайна на основе ИИ, перестраивая карту инноваций рынка противоинфекционных терапевтических препаратов.

Расширение финансирования и инвестиций в исследования и разработки

Фонд действий AMR стремится к двум-четырем свежим антибиотикам к 2030 году и считает 100 миллионов долларов США Lilly среди своих крупнейших билетов. GSK обязалась выделить 45 миллионов долларов США Инициативе Флеминга в Лондоне. Фонд Novo Nordisk расширил помощь ранней стадии через CARB-X, в то время как BARDA предоставила множественные гранты более 20 миллионов долларов США платформенным инноваторам. Эти инъекции подталкивают биотехнологические фирмы к преследованию высокорисковых целей, которые большая фарма когда-то избегала. По мере снижения капитальных барьеров более широкий список кандидатов питает пайплайн рынка противоинфекционных терапевтических препаратов.

Ускоренные регулятивные пути после COVID-19

FDA одобрила цефепим-энметазобактам для осложненных ИМП под стимулами Закона GAIN, которые добавляют пять лет эксклюзивности. Rezzayo получил одобрение для инвазивного кандидоза после приоритетного рассмотрения. NMPA Китая подписала 32 новых препарата за один месяц, многие из которых нацелены на резистентные инфекции. Обозначения прорывной терапии и PRIME теперь благоприятствуют противомикробным препаратам, которые отвечают четкой неудовлетворенной потребности. Более короткие часы рассмотрения означают, что выручка поступает раньше, частично компенсируя исторически низкие оценки чистой приведенной стоимости антибиотиков.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Низкое проникновение диагностики и лечения в развивающихся регионах | -0.7% | Африка к югу от Сахары, Юго-Восточная Азия, сельская Латинская Америка | Долгосрочный период (≥ 4 лет) |

| Побочные эффекты и профили токсичности | -0.5% | Глобально | Среднесрочный период (2-4 года) |

| Управление противомикробными препаратами, ограничивающее назначения | -0.6% | Северная Америка, ЕС, рост в АТЭС | Краткосрочный период (≤ 2 лет) |

| Хрупкость цепочки поставок АФИ и геополитика | -0.8% | США, ЕС, глобально | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Управление противомикробными препаратами, ограничивающее назначения

Больницы теперь требуют предварительного разрешения на антибиотики широкого спектра, сокращая использование до 30% в некоторых системах. Удаленные телемедицинские визиты, однако, избегают многих контролей, побуждая к свежим инструментам аудита. Европейский союз распространяет план по всему миру, формализуя ограничения суточных доз и потолки длительности лечения. В то время как управление замедляет проданные единицы, оно катализирует спрос на терапии узкого спектра, позиционируемые как щадящие резистентность, таким образом перестраивая состав выручки внутри рынка противоинфекционных терапевтических препаратов.

Хрупкость цепочки поставок АФИ и геополитика

Две трети регистраций АФИ противомикробных препаратов находятся в Индии и Китае, подвергая фармацевтические компании однорегиональным шокам. Закон Китая о борьбе со шпионажем 2023 года остановил несколько проверок качества, угрожая поставкам в Европу. Сорок процентов АФИ цефалоспоринов уже сталкиваются с уведомлениями о дефиците, заставляя покупателей заключать премиальные спотовые контракты. Западные правительства обсуждают стратегические запасы и внутренние стимулы, но наращивание капитала остается медленным. В промежутке производители диверсифицируются в направлении Мексики и Юго-Восточной Азии, но временные рамки перехода растягивают риск в прогнозное окно.

Сегментный анализ

По заболеваниям: доминирование ВИЧ сталкивается с ускорением гепатита

ВИЧ-терапии удерживали 36,62% выручки 2024 года, предоставляя рынку противоинфекционных терапевтических препаратов основной генератор денежных средств, который финансирует более рискованные ставки пайплайна. Пролонгированные автоинжекторы каботегравир-рилпивирин, вводимые каждые два месяца, улучшили показатели подавления вируса в реальном мире, повысив пожизненную приверженность и стабильность выручки. Напротив, прогнозируется, что лечение гепатита будет расти со среднегодовым темпом роста 4,13%, благодаря 90% устойчивого виролгического ответа булевиртида в испытаниях гепатита D.[3]Gilead Sciences, "MYR301 Study Shows Durable Virologic Response After Bulevirtide Cessation in Chronic Hepatitis D," Gilead Sciences, gilead.comУстранение хронических исходов гепатита является приоритетом для плательщиков, стремящихся сократить затраты на трансплантацию органов. Терапии туберкулеза используют политическую срочность, поскольку ингибитор PurF JNJ-6640 показывает мощную активность против мультилекарственно-резистентных штаммов. Портфели малярии фокусируются на тройных комбинационных режимах для компенсации резистентности к артемизинину, задокументированной в Восточной Африке. Противовирусные препараты против гриппа получают выгоду от систем наблюдения, построенных во время COVID-19, в то время как препараты против оппортунистических инфекций растут с иммуносупрессией, вызванной терапией рака.

Всплеск гепатита расширяет выбор терапии, привлекая региональных дженериковых участников быстрее, чем при ВИЧ, однако утесы интеллектуальной собственности в 2028 году могут перестроить ценообразование. Между тем, пайплайн активы для туберкулеза и малярии часто полагаются на некоммерческое софинансирование, подразумевая более медленную коммерциализацию, но высокую ценность общественного здравоохранения. Для ВИЧ проблемой являются антитела широкой нейтрализации следующего поколения, которые стремятся сократить дозирование до двух раз в год, сдвиг с потенциалом защитить рыночную инкумбентность. Совокупно, динамика конкретных заболеваний поддерживает баланс рынка противоинфекционных терапевтических препаратов между богатыми наличностью хроническими сегментами и быстро растущими острыми сегментами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По классу лечения: новые терапевтические препараты бросают вызов лидерству противовирусных

Противовирусные препараты генерировали 41,23% выручки 2024 года, отражая укоренившиеся франшизы ВИЧ и гепатита. Однако новые фаговые и CRISPR-содействующие лечения находятся на пути к среднегодовому темпу роста 5,67%, мчась к клиническому доказательству через адаптивные испытания, которые измеряют быстрые микробиологические исходы. LBP-EC01 Locus Biosciences достиг значительного снижения бактериальной нагрузки при инфекциях мочевыводящих путей в течение 24 часов. Антибактериальные препараты находят свежую жизнь через пролонгированные гликопептиды, которые позволяют амбулаторное дозирование, привлекая плательщиков, стремящихся сократить больничные пребывания. Противогрибковые препараты, такие как фосманогепикс, устраняют всплеск резистентности Aspergillus среди реципиентов трансплантатов. Противопаразитарные препараты противодействуют возникающим мутациям трехлекарственными смесями, теперь в Фазе 3.

Размер рынка противоинфекционных терапевтических препаратов для новых классов остается сегодня небольшим, однако плотность пайплайна предполагает быстрый рост по мере того, как регуляторы валидируют суррогатные конечные точки. Успех будет зависеть от сопутствующей диагностики, которая подтверждает идентичность патогена, обеспечивая достижение агентов узкого спектра правильных пациентов и квалификацию для контрактов на основе ценности. Короче говоря, конкурентное поле расширяется за пределы химических противовирусных препаратов, включая прецизионные биологические модальности.

По типу препаратов: всплеск биологических препаратов бросает вызов доминированию малых молекул

Малые молекулы по-прежнему командуют 63,46% продаж 2024 года, но биологические препараты и моноклональные антитела растут со среднегодовым темпом роста 6,23%, отражая решительный поворот к прецизионной иммунологии. Нирсевимаб снизил респираторные инфекции РСВ на 70,1% одной дозой, длящейся пять месяцев. Платформа YUMAB просматривает 100 миллиардов антительных последовательностей менее чем за три месяца, позволяя компаниям продвигаться от концепции к IND быстро. Для инвесторов биологические препараты предлагают премиальное ценообразование, патентуемые эпитопы и сниженный риск резистентности.

Это принятие поднимает вопросы производства, особенно для логистики холодовой цепи в развивающихся рынках, однако технология мРНК обещает более быстрые сборки объектов. По мере того как биологические препараты захватывают сложные условия инфекций, такие как инвазивное грибковое заболевание, разработчики малых молекул поворачиваются к пероральным основам для амбулаторного использования. Размер рынка противоинфекционных терапевтических препаратов, прикрепленный к биологическим препаратам, таким образом готов удвоить свою базу 2024 года к 2030 году, если текущий успех испытаний сохранится.

По способу введения: рост инъекционных препаратов отражает потребности прецизионной доставки

Пероральные агенты составили 68,67% объема 2024 года, предпочитаемые для приверженности и стоимости. Инъекционные препараты, однако, показывают наивысший рост в 6,47% среднегодового темпа роста, движимый депотными технологиями, которые расширяют терапевтическое покрытие. Кристаллическое депо MIT поддерживало стабильные концентрации антибиотика в течение двух месяцев в моделях приматов. Еженедельный резафунгин упрощает терапию инвазивного кандидоза против ежедневных эхинокандинов. Трансдермальные пленки и ингаляционные порошки набирают обороты для легочных инфекций, соответствуя руководящим принципам, которые благоприятствуют направленной доставке к месту.

Доля рынка противоинфекционных терапевтических препаратов, захваченная инъекционными препаратами, растет быстрее всего в странах с высоким доходом, где плательщики награждают более короткие больничные пребывания. Пероральные дженерики поддерживают пол под общим объемом, но модели возмещения, переходящие к платежам на основе результатов, делают пролонгированные инъекции финансово привлекательными.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: цифровая трансформация ускоряет онлайн-рост

Больничные аптеки удерживали 52,32% выручки 2024 года благодаря надзору управления и обработке парентеральных препаратов. Онлайн-аптеки находятся на пути к среднегодовому темпу роста 8,24% по мере нормализации телемедицины в лечении инфекций. Курьерские цепи в тот же день и умные пакеты с регистрацией данных успокаивают регуляторов относительно биологических препаратов, чувствительных к температуре. Розничные цепи интегрируют тестирование антигенов в месте оказания помощи, которое информирует немедленные выборы отпуска, сокращая диагностические задержки.

Это смешанное будущее распространения заставляет производителей разрабатывать упаковку, подходящую как для полки, так и для курьерских маршрутов. Это также расширяет адресуемую базу рынка противоинфекционных терапевтических препаратов, облегчая доступ для сельских пациентов, которые ранее не имели специализированных запасов. Регулятивные органы отвечают рамками лицензирования электронных аптек, направленными на сдерживание чрезмерного использования антибиотиков в виртуальных условиях.

Географический анализ

Северная Америка сохранила 36,58% продаж 2024 года, подкрепленных грантами BARDA, которые ускоряют поздние испытания, и страховщиками, готовыми возмещать новые механизмы, которые снижают госпитализацию. Ускоренные пути FDA поощряют ранний запуск, в то время как ваучеры приоритетного рассмотрения Канады расширяют модель по всему региону. Соединенные Штаты остаются подверженными рискам импорта АФИ, подталкивая федеральные предложения по налоговым кредитам на внутренние ферментационные заводы. Включение Мексики в континентальные цепи поставок предлагает облегчение ближнего шоринга, но все еще не хватает крупномасштабной стерильной мощности.

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 7,65%, поднятый модернизацией регулирования и ростом расходов среднего класса на здравоохранение. NMPA Китая очищает NDA противоинфекционных препаратов быстрее любого равного агентства, показывая политическую срочность по резистентности. Сингапур финансирует бактериофаговые хабы, в то время как экосистема цифрового здравоохранения Южной Кореи поддерживает онлайн-отпуск антибиотиков. Индия балансирует свою роль как экспортера АФИ и крупного потребителя терапии, делая обеспечение качества стратегическим императивом. Япония, столкнувшись с самым старым в мире медианным возрастом населения, финансирует профилактику инфекций в условиях ухода за пожилыми, добавляя стабильный объем на рынок противоинфекционных терапевтических препаратов.

Европа балансирует ограничения объема, обусловленные управлением, с высоким принятием премиальных терапий, которые доказывают результативные выигрыши. Германия и Соединенное Королевство финансируют базовую науку AMR, примером которой является Инициатива Флеминга. EMA и HERA координируют запасы для смягчения риска дефицита, ответ на недавние пробелы цефалоспоринов. Восточноевропейские государства модернизируют правила закупок для привлечения биосимиляров противовирусных препаратов, повышая региональную конкурентную интенсивность. Единая регулятивная позиция континента упрощает последовательности запуска, позволяя компаниям ставить панъевропейские развертывания, которые поднимают размер рынка противоинфекционных терапевтических препаратов более эффективно, чем поэлементные национальные подачи.

Конкурентная среда

Структура рынка умеренно фрагментированна. Gilead, GSK и Pfizer закрепляют портфели ВИЧ, гепатита и пневмококков, обеспечивая масштабные преимущества в производстве и распространении. Однако специализированные биотехнологические претенденты, такие как Locus Biosciences и SNIPR Biome, вырезают ниши в патоген-специфической терапии, часто партнерствуя с крупными фирмами после Фазы 2 для капиталоемких испытаний. AI-партнерства - новая конкурентная валюта: связка Eli Lilly с OpenAI представляет шаблон, который другие стремятся воспроизвести.

Дифференциация портфеля теперь основывается на трех фронтах: механизмы, щадящие резистентность, пролонгированные формулировки и сопутствующая диагностика. Вакцинная франшиза Pfizer изолирует доходы, в то время как антитело RSV GSK открывает защитный ров в педиатрии. Между тем, новые игроки ухаживают за контрактами на основе ценности, обещая сниженные дни ОИТ на пролеченный эпизод. M&A-болтовня сосредотачивается на компаниях, держащих доказательство Фазы 2 для активов узкого спектра, которые подходят целям управления.

Конкуренция также проявляется в инвестициях в цепь поставок. Западные инкумбенты вкладывают капекс в внутренние заводы АФИ, стремясь к преимуществу первопроходца в надежности. Маленькие биотехнологии используют контрактное производство в Сингапуре и Ирландии для обхода геополитических узких мест. В результате рынок противоинфекционных терапевтических препаратов свидетельствует о смеси консолидации в масштабе и диверсификации по краям.

Лидеры индустрии препаратов для лечения инфекционных заболеваний

-

AbbVie Inc

-

Gilead Sciences, Inc.

-

GlaxoSmithKline plc

-

F Hoffmann-La Roche, Ltd

-

Merck & Co, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Исследователи Университета Отаго картировали полную структуру ключевого эффлюксного насоса Mycobacterium tuberculosis, открывая пути для препаратов, обходящих резистентность.

- Май 2025: Roche продвинула зосурабалпин в Фазу 3 для карбапенем-резистентного Acinetobacter baumannii, первого нового грамотрицательного агента за 50 лет.

- Май 2025: Gilead сообщила, что 36% пациентов с хроническим гепатитом D сохраняли вирусную РНК необнаруживаемой почти два года после прекращения булевиртида.

- Апрель 2025: Джонс Хопкинс показал, что навитоклакс сократил некроз легких при туберкулезе на 40% при сочетании с антибиотиками первой линии.

Охват глобального отчета по рынку препаратов для лечения инфекционных заболеваний

Согласно охвату данного отчета, инфекционные заболевания вызываются патогенными микроорганизмами, такими как вирусы, бактерии, простейшие, грибы и паразиты. Рынок препаратов для лечения инфекционных заболеваний сегментирован по заболеваниям (ВИЧ, грипп, гепатит, туберкулез, малярия и другие), лечению (антибактериальные, противовирусные, противопаразитарные и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает предполагаемые размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| ВИЧ |

| Грипп |

| Гепатит (A, B, C, D и E) |

| Туберкулез |

| Малярия |

| Оппортунистические и другие инфекции |

| Противовирусные |

| Антибактериальные |

| Противопаразитарные |

| Противогрибковые |

| Новые фаговые и CRISPR-основанные терапевтические препараты |

| Малые молекулы |

| Биологические препараты / моноклональные антитела |

| Вакцино-производные терапевтические препараты |

| Пероральный |

| Инъекционный (в/в, в/м, п/к) |

| Трансдермальный и ингаляционный |

| Больничные аптеки |

| Розничные и сетевые аптеки |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По заболеваниям | ВИЧ | |

| Грипп | ||

| Гепатит (A, B, C, D и E) | ||

| Туберкулез | ||

| Малярия | ||

| Оппортунистические и другие инфекции | ||

| По классу лечения | Противовирусные | |

| Антибактериальные | ||

| Противопаразитарные | ||

| Противогрибковые | ||

| Новые фаговые и CRISPR-основанные терапевтические препараты | ||

| По типу препаратов | Малые молекулы | |

| Биологические препараты / моноклональные антитела | ||

| Вакцино-производные терапевтические препараты | ||

| По способу введения | Пероральный | |

| Инъекционный (в/в, в/м, п/к) | ||

| Трансдермальный и ингаляционный | ||

| По каналу распространения | Больничные аптеки | |

| Розничные и сетевые аптеки | ||

| Онлайн-аптеки | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка противоинфекционных терапевтических препаратов?

Рынок противоинфекционных терапевтических препаратов был оценен в 189,80 млрд долларов США в 2025 году и прогнозируется достичь 224,12 млрд долларов США к 2030 году.

2. Какой сегмент заболевания занимает наибольшую долю?

ВИЧ-терапии лидировали с 36,62% выручки 2024 года, делая их крупнейшим сегментом в рамках рынка противоинфекционных терапевтических препаратов.

3. Почему биологические препараты растут быстрее малых молекул?

Биологические препараты обеспечивают патоген-специфическое действие с более низким потенциалом резистентности, помогая им расти со среднегодовым темпом роста 6,23% по сравнению с 3,38% темпом более широкого рынка.

4. Как программы управления влияют на рост рынка?

Правила управления сокращают использование антибиотиков широкого спектра до 30%, замедляя рост единиц, но подталкивая спрос к прецизионным терапиям, которые удовлетворяют целям снижения резистентности.

5. Какие регионы будут двигать будущий спрос?

Прогнозируется, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 7,65% до 2030 года благодаря регулятивному ускорению, растущим доходам и высокому бремени инфекционных заболеваний.

6. Как ИИ меняет разработку противомикробных препаратов?

AI-платформы сокращают сроки открытий с лет до месяцев, примером чего является сотрудничество Eli Lilly с OpenAI для выявления кандидатов, нацеленных на лекарственно-устойчивые бактерии.

Последнее обновление страницы: