Размер и доля рынка ветеринарных противоинфекционных препаратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.19 Миллиардов долларов США |

| Размер Рынка (2030) | 11.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ветеринарных противоинфекционных препаратов от Mordor Intelligence

Рынок ветеринарных противоинфекционных препаратов достиг 8,74 млрд долларов США в 2025 году, и прогнозируется его рост до 11,31 млрд долларов США к 2030 году, что отражает CAGR 5,3%. Устойчивый спрос охватывает как продуктивных, так и животных-компаньонов, поскольку противомикробные препараты остаются необходимыми для лечения респираторных, кишечных и дерматологических инфекций. Интенсификация животноводства, особенно в Азиатско-Тихоокеанском регионе, увеличивает объемные потребности, в то время как рост владения домашними животными и тенденции 'очеловечивания' расширяют продажи премиальных продуктов в развитых экономиках. Правительства одновременно ужесточают правила управления противомикробными препаратами, стимулируя инвестиции в технологии точного дозирования, целевые составы и альтернативы, которые снижают резистентность. Консолидация среди производителей и переход к каналам цифровой аптеки дополнительно формируют конкурентные стратегии, поскольку компании ищут масштаб, регулятивную экспертизу и прямой доступ к потребителям на рынке ветеринарных противоинфекционных препаратов.

Ключевые выводы отчета

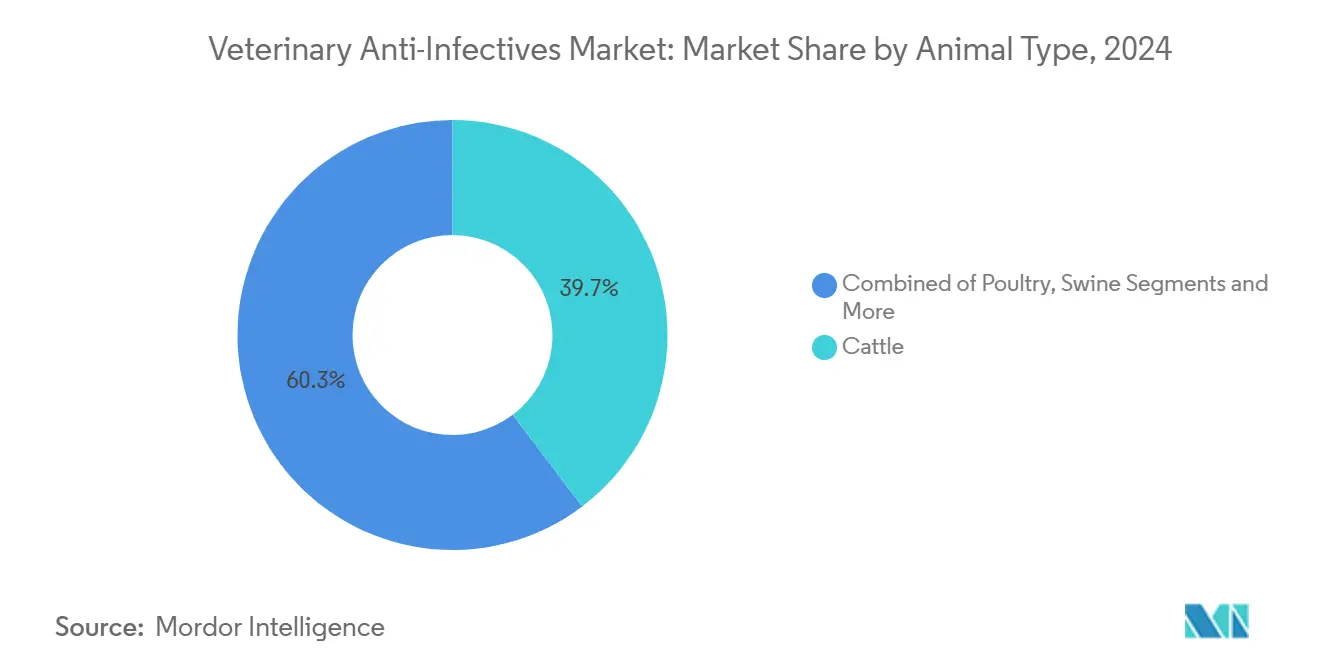

- По типу животных крупный рогатый скот лидировал с 39,7% доли рынка ветеринарных противоинфекционных препаратов в 2024 году; прогнозируется, что птица будет развиваться с CAGR 6,4% до 2030 года.

- По типу продукта антибактериальные препараты занимали 29,3% размера рынка ветеринарных противоинфекционных препаратов в 2024 году, в то время как ожидается рост противовирусных препаратов с CAGR 8,3% к 2030 году.

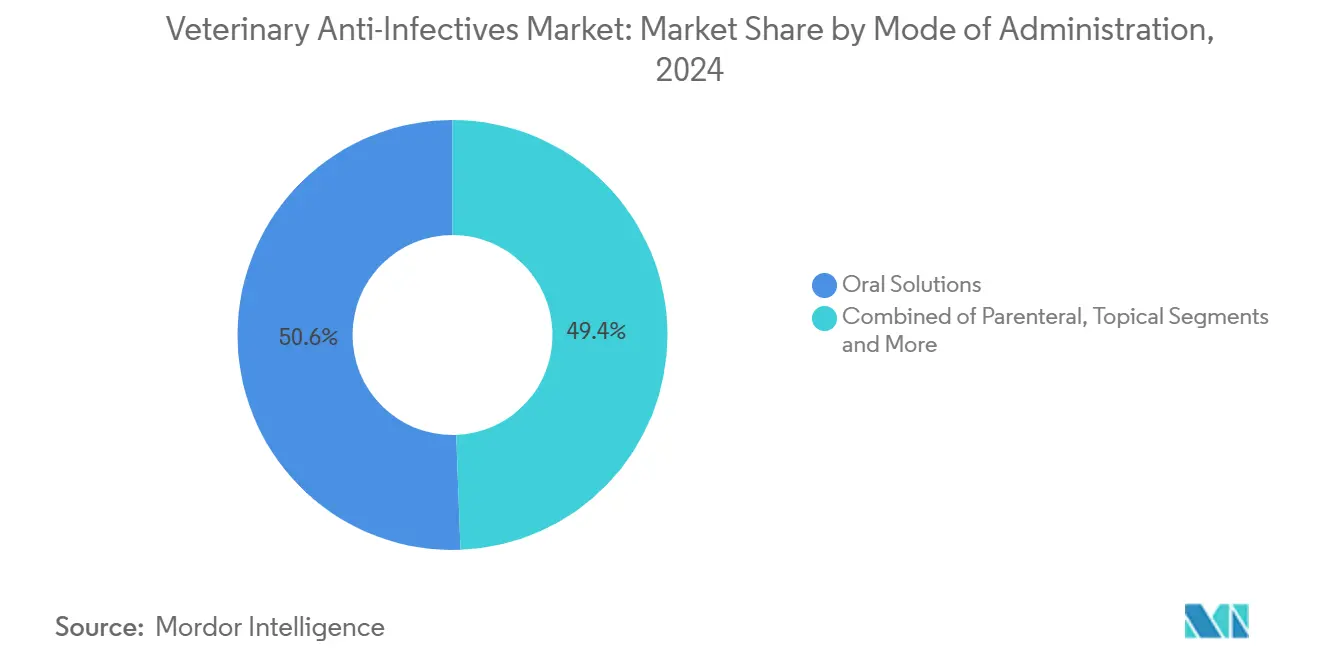

- По способу введения пероральные растворы составляли 50,6% размера рынка ветеринарных противоинфекционных препаратов в 2024 году; инъекционные препараты готовы к расширению с CAGR 6,5% между 2025 и 2030 годами.

- По каналу распространения ветеринарные больницы занимали 46,2% доли рынка ветеринарных противоинфекционных препаратов в 2024 году, в то время как прогнозируется, что онлайн-платформы покажут CAGR 12,1% до 2030 года.

- По географии Северная Америка занимала 32,4% доли в 2024 году, тогда как Азиатско-Тихоокеанский регион развивается с CAGR 6,3% до 2030 года.

Глобальные тенденции и аналитика рынка ветеринарных противоинфекционных препаратов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность зоонозных и пищевых заболеваний | +1.20% | Глобально, остро в АТЭС и Субсахарской Африке | Среднесрочный период (2-4 года) |

| Рост владения животными-компаньонами и расходов | +0.90% | Северная Америка и основные страны ЕС; расширение в городских районах АТЭС | Долгосрочный период (≥ 4 лет) |

| Расширение интенсивных систем животноводства | +0.80% | Основные страны АТЭС; распространение в Латинской Америке и БВА | Среднесрочный период (2-4 года) |

| Конвейер новых классов противомикробных препаратов | +0.60% | Под руководством Северной Америки и ЕС | Долгосрочный период (≥ 4 лет) |

| Инструменты точного животноводства, обеспечивающие дозирование | +0.40% | Северная Америка и ЕС; раннее внедрение в Австралии | Среднесрочный период (2-4 года) |

| Регулирование аквакультуры, стимулирующее инновации | +0.30% | Норвегия, Чили и АТЭС | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность зоонозных и пищевых заболеваний

Частые вспышки H5N1 у птицы и недавние обнаружения в стадах молочного скота США повысили осведомленность о рисках межвидовой передачи, побуждая к сотрудничеству по чрезвычайным вакцинам между Elanco и Medgene. Отчеты наблюдения показывают, что 75% возникающих инфекционных заболеваний являются зоонозными, что приводит ветеринарные органы к увеличению бюджетов мониторинга и ускорению одобрения быстрых диагностических средств. Zoetis представила анализатор гематологии с поддержкой ИИ в клинике, который обеспечивает результаты качества референс-лаборатории, ускоряя решения по терапии и поддерживая управление противомикробными препаратами на основе данных. Спрос на препараты широкого спектра действия и длительного действия, следовательно, увеличивается по всему рынку ветеринарных противоинфекционных препаратов. Правительства также финансируют инициативы 'Единого здоровья', которые объединяют эпидемиологические данные человека и животных, создавая устойчивые конвейеры закупок для запасов противоинфекционных препаратов. По мере роста инвестиций в биобезопасность поставщики с масштабируемым производством и регулятивной компетентностью получают конкурентное преимущество.

Рост владения животными-компаньонами и расходов

Уровень владения домашними животными снова вырос в 2025 году, однако более половины владельцев домашних животных в США отложили по крайней мере одну медицинскую услугу в основном из-за проблем с затратами. Этот разрыв в доступности стимулирует интерес к инъекционным препаратам длительного действия, таким как цефовецин, которые обеспечивают двухнедельное покрытие от одной дозы и сокращают повторные посещения клиники. Корпоративные практические группы и страховщики пилотируют модели планов благополучия, которые объединяют диагностику и рецепты, поддерживая предсказуемое потребление премиальных терапевтических средств на рынке ветеринарных противоинфекционных препаратов. Приобретение Boehringer Ingelheim компании Saiba Animal Health в 2024 году добавило платформу вирусоподобных частиц, которая нацелена на производство терапевтических вакцин для хронических собачьих заболеваний, отражая более широкий спрос на новые методы лечения. Службы теле-триажа и электронного назначения лекарств быстро масштабируются, привлекая ранее недообслуживаемых владельцев в формальный путь ухода и расширяя базу рецептов для противоинфекционных препаратов. Цифровые аптеки бесшовно интегрируются с этими услугами, предлагая доставку в течение ночи и автоматические напоминания о пополнении, которые повышают соблюдение режима лечения.

Расширение интенсивных систем производства животноводства

Моделирование ФАО показывает, что глобальное использование антибиотиков в продуктивных животных может увеличиться на 30% к 2040 году без вмешательства, подчеркивая напряжение между целями продуктивности и сохранением противомикробных препаратов. Крупные молочные фермы и откормочные площадки показывают наивысшие интенсивности лечения, толкая рынок ветеринарных противоинфекционных препаратов к точному дозированию и целевым составам. Платформа SenseHub Feedlot от Merck Animal Health использует биометрические датчики для более раннего обнаружения респираторных заболеваний крупного рогатого скота, сокращая терапевтические курсы и смертность. Производители, принимающие подобные системы, сообщают о сокращении объемов лекарств до 57%, иллюстрируя коммерческий стимул связывать аналитику производительности с управлением антибиотиками. Мегафермы Азиатско-Тихоокеанского региона, особенно в Китае и Индии, активно инвестируют в автоматические медикаторы поилок и кормушек, которые обеспечивают точную доставку лекарств, снижая риски недо- или передозировки. Эти тенденции стимулируют спрос на высококонцентрированные растворимые порошки и водостабильные премиксы, разработанные для современных производственных сред.

Конвейер новых классов противомикробных препаратов и составов

Скрининг с использованием искусственного интеллекта быстро расширил вселенную открытий, выявив почти 900 000 кандидатов противомикробных пептидов из геномных данных микробов. Галицин, небольшая молекула, идентифицированная ИИ, демонстрирует бактерицидную активность против 13 видных ветеринарных патогенов с низкими профилями развития резистентности. Ученые из Университета Саскачевана выделили свиной β-дефенсин-5, который показывает перспективы против свиной дизентерии, намекая на видоспецифичные биологические препараты. Нанотехнологические носители, такие как оксититрациклин, инкапсулированный в микропузырьки, улучшают проникновение в ткани и снижают количества лекарств, согласуясь с целями управления. Достижения фаговой терапии особенно актуальны для секторов птицеводства и аквакультуры, борющихся с мультирезистентной E. coli, и ранние испытания демонстрируют защитные преимущества в моделях бройлеров. Эти открытия обеспечивают энергичный исследовательский конвейер, который диверсифицирует рынок ветеринарных противоинфекционных препаратов за пределы традиционных малых молекул.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Распространение поддельных ветеринарных лекарств | -0.80% | Субсахарская Африка, Азия и Латинская Америка | Краткосрочный период (≤ 2 лет) |

| Эскалация стоимости ветеринарных услуг | -0.60% | Глобально, остро на развитых рынках | Среднесрочный период (2-4 года) |

| Ограничения использования, обусловленные УПР, сокращающие профилактику | -0.90% | ЕС и Северная Америка, расширяется глобально | Долгосрочный период (≥ 4 лет) |

| Шоки поставок АФИ от экологических правил | -0.40% | Производственные центры Индии и Китая | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Распространение поддельных ветеринарных лекарств

ВОЗ оценивает, что противомикробные и противомалярийные препараты доминируют в глобальных изъятиях подделок, при этом ветеринарные каналы особенно уязвимы в регионах, лишенных надежного регулятивного надзора.[3]Всемирная организация здоровья животных, "Глобальная стратегия устойчивости к противомикробным препаратам," woah.orgИсследования показывают, что одна пятая лекарств в Субсахарской Африке не соответствует спецификациям качества, угрожая результатам лечения и ускоряя резистентность. Фрагментированные цепочки поставок, которые полагаются на неформальные агроветеринарные магазины, приглашают инфильтрацию фальсифицированных продуктов с популярными торговыми марками. Пилотные проекты сериализации и блокчейн отслеживания, запущенные многонациональными производителями, демонстрируют техническую осуществимость, но остаются дорогостоящими для сельских рынков с низкой маржой. Региональные экономические блоки, включая ЭКОВАС, начали гармонизировать процессы регистрации для блокирования нелицензированного импорта, однако потенциал принуждения отстает. Это распространение снижает капитал бренда и осложняет управление, ограничивая рост стоимости на рынке ветеринарных противоинфекционных препаратов.

Эскалация стоимости ветеринарных услуг

Ветеринарные сборы в Северной Америке и Западной Европе росли быстрее потребительской инфляции между 2020 и 2024 годами, что привело к задержке консультаций и отказу от рецептов. Опросы показывают, что 71% владельцев домашних животных в США называют стоимость основным барьером для рекомендуемых лечений. Более высокие накладные расходы практики, давление заработной платы и инвестиции в диагностическое оборудование способствуют растущим счетам. Следовательно, владельцы с ограниченным бюджетом могут требовать более дешевые дженерики или отказываться от терапии, ограничивая потребление премиальных продуктов на рынке ветеринарных противоинфекционных препаратов. Страховщики отвечают расширенными полисами от несчастных случаев и болезней, которые возмещают лекарства, но принятие остается ниже 5% от популяции собак и кошек. Субсидированные общественные клиники и теле-здравоохранение облегчают некоторые пробелы в доступе, однако макроэкономическая неопределенность поддерживает высокую ценовую чувствительность.

Сегментный анализ

По типу животных: масштаб крупного рогатого скота встречает динамику птицы

Крупный рогатый скот генерировал наибольшую выручку на рынке ветеринарных противоинфекционных препаратов в 2024 году с долей 39,7%, поскольку молочные и мясные операции полагались на противомикробные препараты для контроля мастита и респираторных заболеваний. Прогнозируется устойчивый рост размера рынка ветеринарных противоинфекционных препаратов для бычьих терапевтических средств, поскольку крупные стадные операции принимают инструменты точного дозирования, которые увеличивают стоимость за дозу при сдерживании объемов. Птица, однако, прогнозируется превзойти все другие виды с CAGR 6,4% до 2030 года, движимая расширяющимися мощностями бройлеров в Китае, Индии и Бразилии. Составы, специфичные для птиц, с короткими периодами выведения, получают распространение, поскольку экспортеры соблюдают более жесткие пределы остатков. Производители свиней продолжают бороться с диареей после отъема и угрозами африканской чумы свиней, поддерживая спрос как на антибиотики, так и на иммуномодулирующие кормовые добавки. Животные-компаньоны остаются премиальной нишей, поскольку владельцы приоритизируют удобные составы, хотя ценовая чувствительность формирует решения о покупке в группах с более низкими доходами.

Сегментный прогноз все больше формируется цифровым наблюдением, с откормочными площадками крупного рогатого скота, интегрирующими RFID-бирки на ушах, подключенные к облачным панелям, которые предупреждают ветеринаров о субклинических заболеваниях. Эти системы смещают покупки к высокоактивным инъекционным препаратам, используемым раньше в циклах болезней, улучшая терапевтические результаты при сокращении длины курса. Интеграторы птицы инвестируют в контроллеры медикации водопроводов, которые корректируют дозировку на основе метрик стада в реальном времени, поднимая спрос на растворимые порошки, разработанные для переменных pH сред. Аквакультура, хотя все еще скромная по выручке, возникает как стратегический рубеж, поскольку производители атлантического лосося испытывают фаговый биоконтроль и нано-инкапсулированные антибиотики для борьбы с морскими вшами и вибрио инфекциями. Диверсифицированная видовая смесь обеспечивает устойчивость на рынке ветеринарных противоинфекционных препаратов, даже когда давление управления изменяет индивидуальные модели использования.

По типу продукта: антибактериальные доминируют, противовирусные ускоряются

Антибактериальные препараты сохранили долю 29,3% от размера рынка ветеринарных противоинфекционных препаратов в 2024 году, поддержанные широким каталогом β-лактамов, тетрациклинов и макролидов, разрешенных для множества видов. Инициативы управления теперь благоприятствуют препаратам узкого спектра и комбинированным продуктам, нацеленным на специфические патогены, побуждая к переформулировочной активности среди ведущих брендов. Прогнозируется, что противовирусные препараты покажут самый быстрый CAGR 8,3%, поскольку вспышки H5N1, синдрома репродуктивной и респираторной недостаточности свиней и герпесвируса кои выявляют пробелы в профилактических мерах. Конвейеры R&D включают аналоги нуклеозидов и вакцины из вирусоподобных частиц, которые обещают более короткие курсы лечения и более низкий потенциал развития резистентности. Противогрибковые препараты, хотя представляют меньший пул выручки, адресуют растущие случаи инфекций Malassezia и Aspergillus у домашних животных, с однодозовыми ушными гелями, такими как Otiserene и Mometamax Single, получающими принятие из-за упрощенного соблюдения. Антипротозойные препараты сохраняют актуальность в эндемических регионах, борющихся с кокцидиозом и бабезиозом, и продолжающиеся испытания комбинаций толтразурила подчеркивают сдвиг к мульти-целевым терапиям.

Инновационный конвейер концентрируется на улучшениях доставки. Инъекционные суспензии длительного действия обеспечивают устойчивые уровни плазмы до двух недель, повышая приверженность при ограничении повторных посещений клиники. Водостабильные микропеллеты позволяют равномерное распределение в птичьих и креветочных прудах, сокращая потери осадка. Компании также исследуют биоразлагаемые имплантные матрицы для медленного высвобождения противовирусных пептидов у свиней, связывая профилактику и лечение. В совокупности эти достижения обеспечивают, что рынок ветеринарных противоинфекционных препаратов сохраняет сбалансированную смесь установленных классов и прорывных методов, которые отвечают на видоспецифичные бремена болезней.

По способу введения: пероральное удобство, инъекционная точность

Пероральные растворы доминировали с долей 50,6% от размера рынка ветеринарных противоинфекционных препаратов в 2024 году, поскольку массовая медикация через питьевые системы или корм остается экономичной для стадных и стайных условий. Растворимые антибиотики, такие как окситетрациклин, успешны, потому что они бесшовно интегрируются с автоматизированными водопроводами и позволяют быстрое воздействие на всю стаю после обнаружения патогена. Тем не менее, вариабельность биодоступности и проблемы вкусовых качеств стимулируют интерес к микроинкапсулированным порошкам, которые обходят деградацию верхнего кишечника. Прогнозируется, что инъекционные составы покажут наивысший CAGR 6,5%, движимые цефалоспоринами и макролидами длительного действия, которые обеспечивают терапевтическое покрытие от одного укола. Ветеринары ценят такую точность для ценного племенного скота, где время лечения непосредственно влияет на репродуктивные и производственные метрики.

Топические применения заполняют нишевые роли в дерматологии и отологии, с еженедельными ушными гелями, устраняющими ошибки владельцев и повышающими показатели излечения. Внутримаммарные инфузии претерпели ревизии состава, которые сочетают противовоспалительные агенты с антибиотиками, сокращая простои мастита у высокоудойных молочных коров. В перспективе трансдермальные пластыри, исследуемые для кошачьих вирусных инфекций, могут расширить возможности для кошек, которые сопротивляются пероральному дозированию. Эти достижения поддерживают гибкость клиницистов и укрепляют цели управления, сочетая воздействие лекарства с местом инфекции и тяжестью по всему рынку ветеринарных противоинфекционных препаратов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: больницы удерживают, электронная коммерция масштабируется

Ветеринарные больницы захватили 46,2% продаж по рецептам в 2024 году, используя доверительные отношения и регулятивные требования, предписывающие ветеринарный надзор. Их встроенные диагностические активы позволяют рецепты в тот же визит, удобство, особенно ценимое владельцами домашних животных, сталкивающимися с острыми состояниями. Однако электронная коммерция является самым быстрым движителем с CAGR 12,1%, поскольку платформы, такие как Amazon Pharmacy, интегрируются с партнерами по валидации ветеринаров для соблюдения правил рецептов, предлагая доставку к порогу. Сдвиг выгоден категориям хронической терапии, где частота пополнения предсказуема.

Сельские клиники смешанной практики остаются жизненно важными для сегментов животноводства, особенно в регионах, где услуги мобильных ветеринаров покрывают обширные географии. Их конкурентная позиция теперь зависит от хранения широких портфелей и предложения телемедицинских последующих наблюдений, которые ограничивают поездки производителей. Кирпичные и минометные аптеки теряют долю, потому что безрецептурный доступ к медицинско важным противомикробным препаратам исчез под руководством FDA #263.[1]Управление по контролю за продуктами и лекарствами США, "Руководство для индустрии #263," fda.govДистрибьюторы все чаще объединяют программные порталы, которые автоматизируют одобрения ветеринарных скриптов и журналы соответствия, сглаживая путь для онлайн-ритейлеров при обеспечении захвата данных управления на рынке ветеринарных противоинфекционных препаратов.

Географический анализ

Северная Америка сохранила наибольшую выручку в 2024 году, поддержанная передовой ветеринарной инфраструктурой и высокими расходами на животное. Реформы FDA только по рецепту сократили покупки антибиотиков фермерами-любителями, но стимулировали спрос на диагностику и refined инструменты дозирования, которые помогают практикующим оправдать терапии в условиях, проверяемых управлением. Канадский директорат ветеринарных лекарств тесно согласуется с американскими регулациями, облегчая трансграничную торговлю и поощряя гармонизированные расширения этикеток для новых молекул. Мексика выигрывает от интегрированных цепочек поставок, хотя различная правоприменительная способность приводит многонациональные фирмы к акцентированию инициатив обучения и обеспечения качества для защиты целостности бренда.

Европа демонстрирует самые строгие мировые контроли использования противомикробных препаратов, достигнув 50% снижения продаж ветеринарных антибиотиков за 12 лет через сеть наблюдения ESVAC.[2]Центры по контролю и профилактике заболеваний, "Вспышки карбапенемазы-продуцирующих псевдомонас," cdc.gov Дистрибьюторы теперь сообщают объемы использования в централизованную базу данных ЕС, меру прозрачности, которая влияет на покупки и переговоры с поставщиками. Ограничения категории B переориентируют продажи к продуктам первой линии, побуждая компании раскрывать надежные аргументы управления при подаче новых досье. После Brexit, Великобритания ввела процедуры быстрого трека для инновационных ветеринарных лекарств, ускоряя запуски, но поддерживая последующий фармаконадзор для защиты от резистентности.

Азиатско-Тихоокеанский регион является самой быстрорастущей ареной с CAGR 7,2%, движимой расширяющимися аппетитами Китая и Индии к белку и созревающими рынками животных-компаньонов. Правительственные программы по модернизации молочных и бройлерных секторов приоритизируют биобезопасность, повышая заказы на высококачественные инъекционные цефтиофур и флорфеникол. Одновременно экологические крэкдауны на стоки фармацевтических заводов в Китае периодически ужесточают экспорт АФИ, добавляя волатильность к региональным поставкам тетрациклинов и макролидов. Министерство сельского хозяйства Японии требует ежегодную отчетность по антибиотикам на уровне ферм с 2026 года, прецедент, который мог бы вдохновить подобные мандаты по всему АСЕАН и далее эволюционировать рынок ветеринарных противоинфекционных препаратов.

Конкурентная среда

Рынок ветеринарных противоинфекционных препаратов умеренно концентрирован. Zoetis, Boehringer Ingelheim и Merck Animal Health закрепляют глобальные выручки с широкими видовыми портфелями и сильной способностью регулятивных дел. Эти лидеры эксплуатируют всеобъемлющие наборы данных фармаконадзора для ускорения расширений этикеток и удовлетворения отчетности управления.

Стратегические M&A продолжаются, поскольку действующие лица заполняют портфельные пробелы в аквакультуре и нишах животных-компаньонов. Приобретение Merck Animal Health подразделения aqua Elanco в 2025 году добавило вакцины и антибиотики, позиционируя его для чилийских и норвежских регуляций. Покупка Boehringer Ingelheim компании Saiba Animal Health подчеркивает сдвиг к терапевтическим вакцинам, которые могли бы компенсировать снижающиеся объемы профилактических антибиотиков. Биотехнологии, фокусированные на ИИ, партнерствуют с майджорами для пептидных и фаговых кандидатов, обменивая алгоритмы открытий на клинические и производственные мышцы.

Технологическая интеграция теперь ключевая. Диагностические фирмы выравниваются с производителями лекарств для создания замкнутых экосистем, где раннее обнаружение побуждает к целевому назначению брендированных терапевтических средств, усиливая липкость клиентов. Пистолеты для дозирования, подключенные к облаку, автоматически регистрируют данные лечения, облегчая аудиты соответствия и питая популяционную аналитику, которая информирует приоритеты R&D. Производители дженериков остаются конкурентоспособными по удельной стоимости, но требования отчетности управления и аудиты соответствия поднимают фиксированные затраты, потенциально сжимая меньших игроков. Следовательно, конкурентная арена благоприятствует фирмам, которые сочетают новую науку, регулятивную профессиональность и цифровые услуги на рынке ветеринарных противоинфекционных препаратов.

Лидеры индустрии ветеринарных противоинфекционных препаратов

-

Boehringer Ingelheim GmbH

-

Ceva Santé Animale

-

Zoetis Inc.

-

Merck & Co., Inc.

-

Elanco Animal Health Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Май 2025: Dechra получила одобрение FDA для Otiserene, однодозовой, долгодействующей ушной суспензии, сочетающей марбофлоксацин, тербинафин и дексаметазон для лечения наружного отита собак. Клинические испытания показали 71,3% улучшения по сравнению с 26,3% в контрольных группах.

- Май 2025: MSD Animal Health получила разрешение FDA для Mometamax Single, первого однодозового ушного раствора Pseudomonas для собак.

- Апрель 2025: Zoetis обеспечила расширенное показание Simparica Trio, покрывающее профилактику блох и ленточных червей путем уничтожения векторных блох.

- Февраль 2025: Merck Animal Health завершила приобретение водного бизнеса Elanco для расширения своего портфеля здоровья рыб.

Область отчета о глобальном рынке ветеринарных противоинфекционных препаратов

Согласно области отчета, противоинфекционные препараты включают широкий спектр продуктов здоровья животных, которые предотвращают распространение инфекционных агентов или организмов. К ним относятся антибактериальные, противовирусные, противогрибковые препараты и т.д.

| Крупный рогатый скот |

| Птица |

| Свиньи |

| Кошки |

| Собаки |

| Другие животные |

| Антибактериальные |

| Противовирусные |

| Противогрибковые |

| Антипротозойные и другие |

| Пероральный |

| Парентеральный |

| Топический |

| Другие |

| Ветеринарные больницы |

| Ветеринарные клиники |

| Аптеки и аптечные магазины |

| Онлайн-каналы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | СКЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу животных | Крупный рогатый скот | |

| Птица | ||

| Свиньи | ||

| Кошки | ||

| Собаки | ||

| Другие животные | ||

| По типу продукта | Антибактериальные | |

| Противовирусные | ||

| Противогрибковые | ||

| Антипротозойные и другие | ||

| По способу введения | Пероральный | |

| Парентеральный | ||

| Топический | ||

| Другие | ||

| По каналу распространения | Ветеринарные больницы | |

| Ветеринарные клиники | ||

| Аптеки и аптечные магазины | ||

| Онлайн-каналы | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | СКЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка ветеринарных противоинфекционных препаратов?

Прогнозируется, что рынок ветеринарных противоинфекционных препаратов зарегистрирует CAGR 4,5% в течение прогнозного периода (2025-2030)

Кто являются ключевыми игроками на рынке ветеринарных противоинфекционных препаратов?

Bayer AG, Boehringer Ingelheim GmbH, Ceva Santé Animale, Elanco и Zoetis Inc. являются основными компаниями, работающими на рынке ветеринарных противоинфекционных препаратов.

Какой регион является наиболее быстрорастущим на рынке ветеринарных противоинфекционных препаратов?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти с наивысшим CAGR в течение прогнозного периода (2025-2030).

Какой регион имеет наибольшую долю на рынке ветеринарных противоинфекционных препаратов?

В 2025 году Северная Америка занимает наибольшую долю рынка ветеринарных противоинфекционных препаратов.

Какие годы покрывает этот рынок ветеринарных противоинфекционных препаратов?

Отчет покрывает исторический размер рынка ветеринарных противоинфекционных препаратов за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка ветеринарных противоинфекционных препаратов на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: