Размер и доля рынка препаратов для лечения эректильной дисфункции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

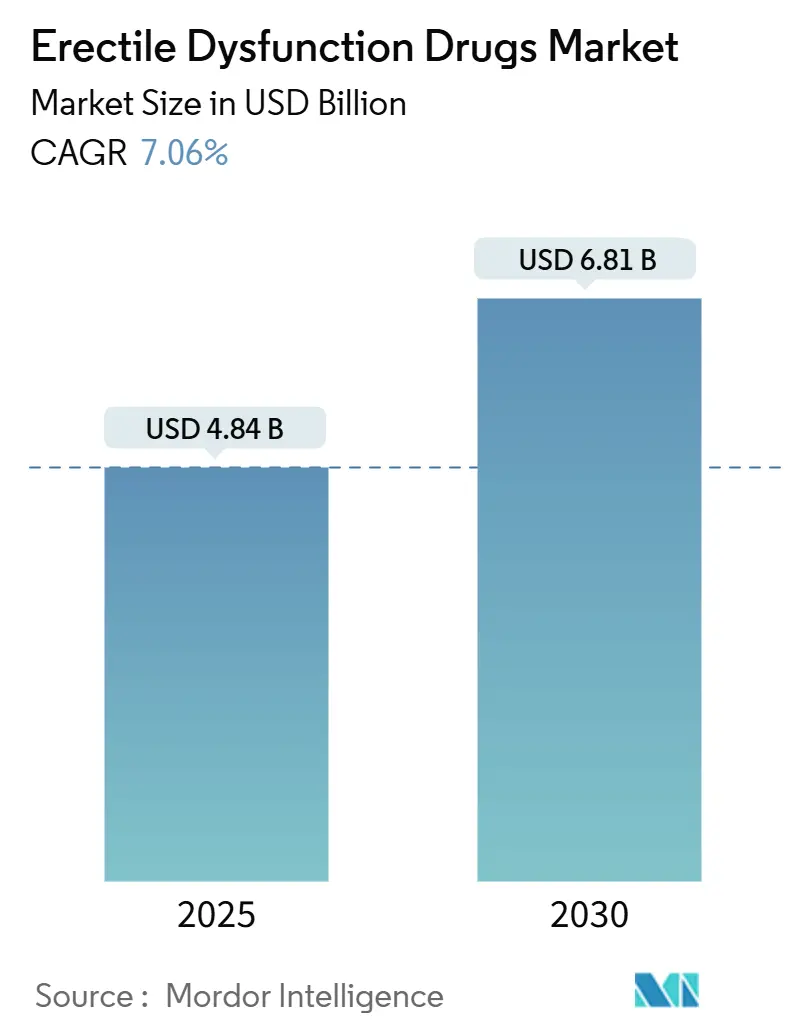

| Размер Рынка (2025) | 4.84 Миллиардов долларов США |

| Размер Рынка (2030) | 6.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.06% CAGR |

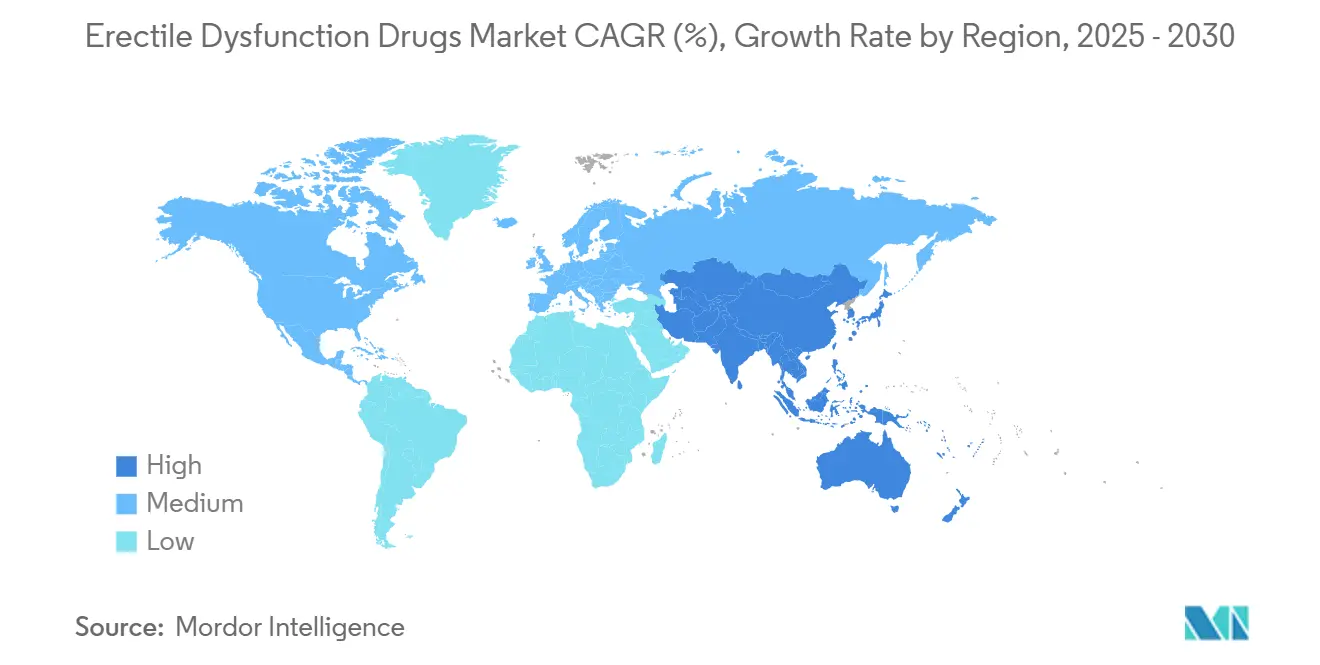

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка препаратов для лечения эректильной дисфункции от Mordor Intelligence

Рынок препаратов для лечения эректильной дисфункции достиг 4,84 млрд долларов США в 2025 году и, по прогнозам, увеличится до 6,81 млрд долларов США к 2030 году при среднегодовом темпе роста 7,06%. Рост отражает ускоряющийся переход от традиционной розничной выдачи к интегрированным экосистемам телемедицины, которые сочетают виртуальные консультации, электронное назначение лекарств и доставку на дом. Регуляторные пути безрецептурного отпуска (OTC), особенно в США и некоторых частях Европы, расширяют доступ пациентов и одновременно снижают барьеры для входа компаний потребительского здравоохранения. Стареющее население, растущая распространенность ожирения и диабета, а также более широкое признание эректильной дисфункции как раннего кардиометаболического предупреждающего сигнала укрепляют стабильный базовый спрос. Конкурентная динамика усиливается по мере истечения патентов на брендовые препараты и сжатия цен из-за конкуренции дженериков, что заставляет оригинальных производителей разрабатывать альтернативные составы, стремиться к комбинированным продуктам и углублять партнерство с цифровыми медицинскими платформами.

Ключевые выводы отчета

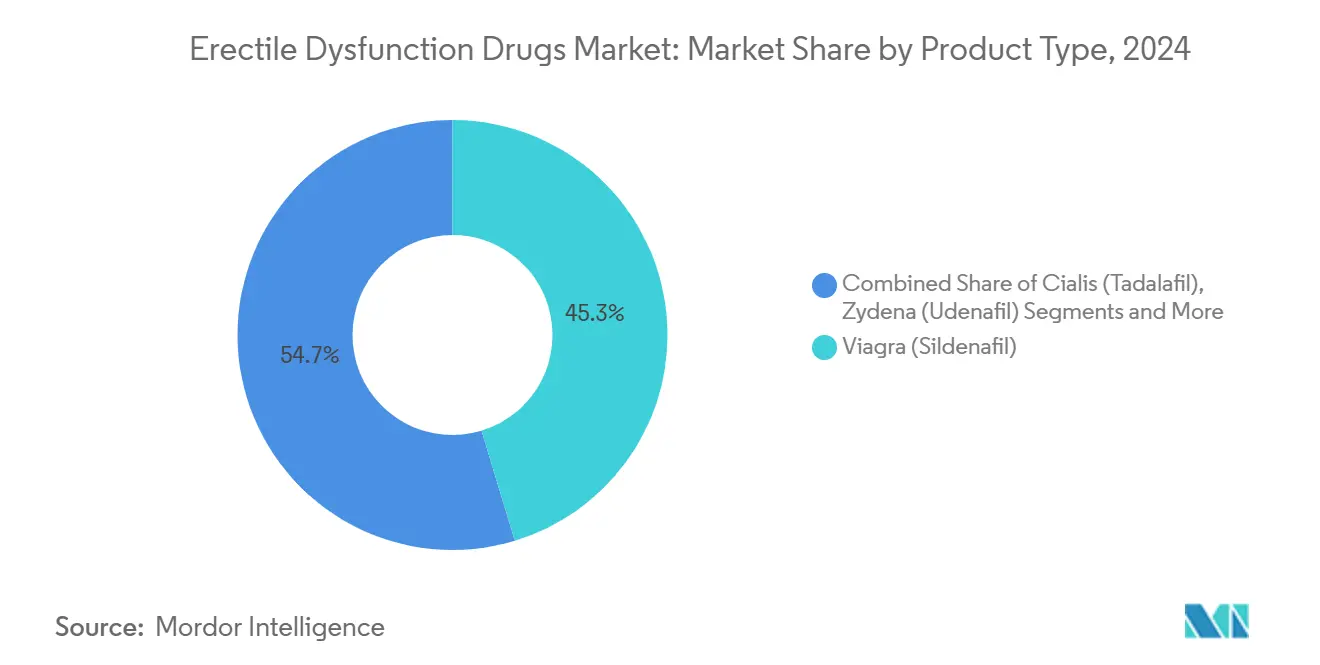

- По типу продукта Виагра сохранила 45,35% доли выручки в 2024 году, в то время как ожидается, что Стендра будет расти со среднегодовым темпом роста 10,25% до 2030 года.

- По классу препаратов ингибиторы фосфодиэстеразы-5 (ФДЭ5) заняли 85,53% доли рынка препаратов для лечения эректильной дисфункции в 2024 году; прогнозируется, что новые механизмы будут расширяться со среднегодовым темпом роста 11,85% до 2030 года.

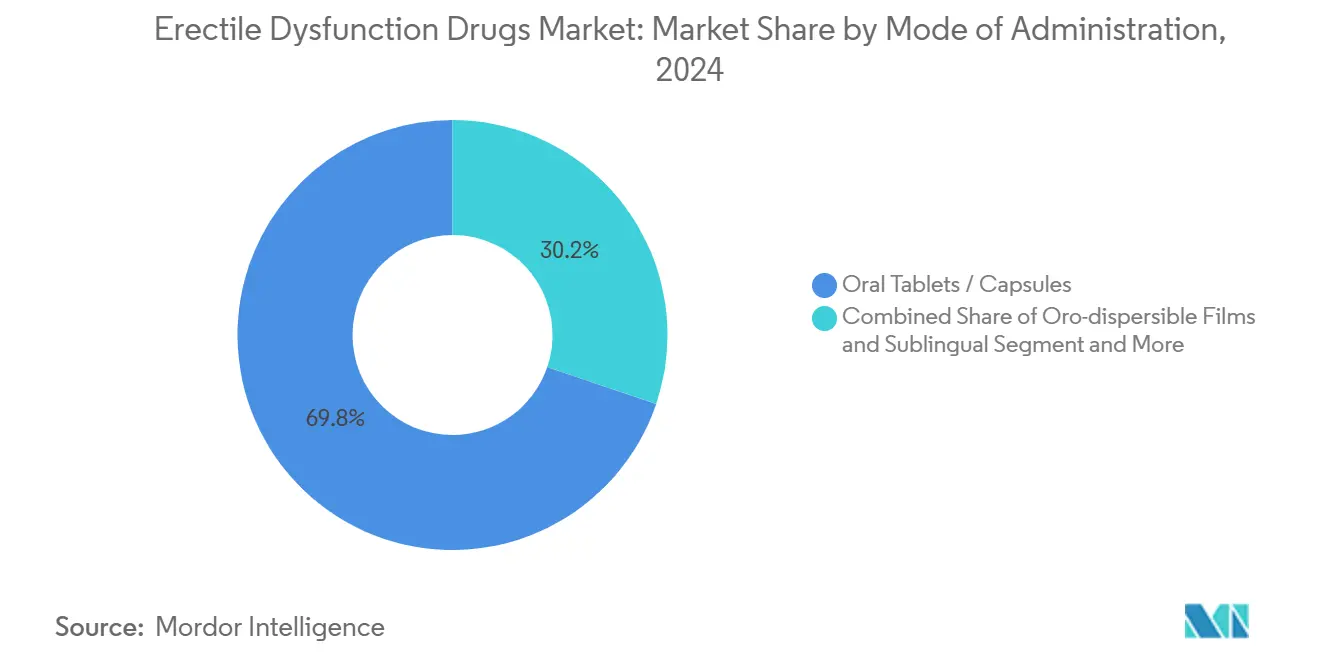

- По способу применения пероральные таблетки составили 69,82% размера рынка препаратов для лечения эректильной дисфункции в 2024 году, тогда как орально-диспергируемые пленки и подъязычные формы будут расти со среднегодовым темпом роста 12,61% до 2030 года.

- По каналу распространения розничные аптеки заняли 47,82% размера рынка препаратов для лечения эректильной дисфункции в 2024 году, однако онлайн-аптеки и платформы прямых продаж потребителям развиваются со среднегодовым темпом роста 12,22%.

- По географии прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 10,52% и, таким образом, представляет самый быстрорастущий региональный сегмент на рынке препаратов для лечения эректильной дисфункции.

Тенденции и инсайты глобального рынка препаратов для лечения эректильной дисфункции

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Связанные с возрастом сопутствующие заболевания повышают спрос на ФДЭ5 | +1.8% | Глобально, с концентрацией в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущий стресс, вызванный образом жизни, и распространенность ожирения | +1.2% | Глобально, особенно в городских центрах в АТР и Северной Америке | Среднесрочно (2-4 года) |

| Растущее проникновение телемедицины и электронных аптек | +2.1% | Глобально, во главе с Северной Америкой с быстрым внедрением в АТР | Краткосрочно (≤ 2 лет) |

| Более широкое применение не по назначению при лечении ДГПЖ и СНМП | +0.9% | Северная Америка и Европа, развивающийся рынок в АТР | Среднесрочно (2-4 года) |

| Назальные и топические составы быстрого действия приближаются к одобрению | +1.4% | Глобально, первоначальный запуск на развитых рынках | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее проникновение телемедицины и электронных аптек

Цифровые платформы устраняют географические и психологические барьеры, позволяя проводить конфиденциальные консультации и выполнение заказов по почте в едином рабочем процессе. Hims & Hers расширился до 2,4 млн подписчиков и более чем удвоил доходы в первом квартале 2025 года, интегрировав асинхронные медицинские оценки с недорогим дженериком силденафила hims.com. Аналогичные модели от Lemonaid Health оценивают силденафил в 2 доллара США за таблетку, подрывая конкуренцию обычных аптек и поощряя чувствительных к цене пользователей входить на рынок препаратов для лечения эректильной дисфункции. GoodRx запустил подписочную услугу для терапии эректильной дисфункции в июне 2025 года, укрепляя потребительский аппетит к предсказуемым ежемесячным расходам. Аналитика данных платформы направляет персонализированные напоминания о соблюдении режима лечения, которые улучшают устойчивость пополнения запасов, увеличивая пожизненную ценность на пациента. Поскольку правительства ослабляют ограничения на возмещение расходов телездравоохранения, особенно в Азиатско-Тихоокеанском регионе, цифровые лидеры пользуются преимуществом первопроходца в плане доверия, которое трудно воспроизвести поздним участникам рынка.

Назальные и топические составы быстрого действия приближаются к одобрению

Составы, которые сокращают время начала действия с почти часа до менее чем 15 минут, решают ключевую проблему неудовлетворенности, указанную в последующих опросах пероральных не отвечающих на ФДЭ5. Назальный спрей SPONTAN от LTR Pharma достигает пиковых уровней в плазме за 12 минут при половине пероральной дозировки, позиционируя препарат для премиального ценообразования при одобрении. Разрешение FDA De Novo 2024 года для геля Eroxon создало первую категорию топических безрецептурных препаратов, при этом 60% пользователей сообщили об эрекции в течение 10 минут[1]Управление по контролю за продуктами и лекарствами США, "ЗАЯВКА НА КЛАССИФИКАЦИЮ DE NOVO ДЛЯ EROXON," fda.gov. Futura Medical разрабатывает улучшенные версии, которые нацелены как на мужскую, так и на женскую сексуальную дисфункцию, расширяя адресуемые пулы доходов. Топические препараты также обслуживают пациентов с противопоказаниями к системной терапии, расширяя охват рынка без каннибализации установленных пероральных брендов. Производители ожидают ускоренного глобального развертывания после накопления данных о безопасности в реальном мире.

Связанные с возрастом сопутствующие заболевания повышают спрос на ФДЭ5

Помимо восстановления сексуальной функции, лонгитюдные исследования связывают длительное применение тадалафила со снижением сердечно-сосудистой смертности и замедлением когнитивного снижения[2]PubMed, "Преимущества тадалафила и силденафила для смертности, сердечно-сосудистых заболеваний и деменции," pubmed.ncbi.nlm.nih.gov. Среди диабетиков распространенность эректильной дисфункции составляет 65,8%, при этом заболевания периферических сосудов являются ключевым усугубляющим фактором. Клиницисты все чаще назначают ежедневное дозирование тадалафила для лечения как эректильной дисфункции, так и доброкачественной гиперплазии предстательной железы, упрощая полипрагмазию для пожилых мужчин. Фиксированная комбинация финастерида и тадалафила ENTADFI иллюстрирует, как сходящиеся болезненные нагрузки стимулируют инновации в индустрии препаратов для лечения эректильной дисфункции. Протоколы медицинских систем, которые проводят скрининг на эректильную дисфункцию во время рутинных кардиологических визитов, способствуют более ранней диагностике, в конечном счете питая благотворный цикл назначений.

Растущий стресс, вызванный образом жизни, и распространенность ожирения

Молодые мужчины, когда-то рассматриваемые как маргинальный сегмент клиентов, теперь представляют значительный источник дополнительных рецептов. Исследование Nature 2024 года обнаружило 57,1% распространенности эректильной дисфункции у мужчин в возрасте 18-40 лет, при этом 39,0% сообщили о предыдущем использовании терапии. Городской образ жизни, отмеченный плохой гигиеной сна, высокогликемической диетой и хроническим стрессом, нарушает здоровье эндотелия, ускоряя васкулогенную дисфункцию. Телемедицинские порталы объединяют коучинг по осознанности, диетические советы и пополнение рецептов, интегрируя фармакологические и поведенческие вмешательства под одной подпиской. Этот целостный подход расширяет привлекательность за пределы острого облегчения симптомов, культивируя устойчивое вовлечение внутри рынка препаратов для лечения эректильной дисфункции.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сохраняющаяся социальная стигма и недостаточная диагностика | -1.5% | Глобально, особенно выражено в консервативных обществах | Долгосрочно (≥ 4 лет) |

| Высокие затраты из собственного кармана на брендовые препараты | -1.1% | Глобально, наиболее значимо на рынках с ограниченным страховым покрытием | Среднесрочно (2-4 года) |

| Онлайн-поставки подделок, наносящие ущерб безопасности и доверию | -0.8% | Глобально, концентрированно в регионах со слабым регулятивным надзором | Краткосрочно (≤ 2 лет) |

| Субоптимальная долгосрочная приверженность у кардио- метаболических пациентов | -0.7% | Глобально, особенно затрагивает диабетические и сердечно- сосудистые популяции пациентов | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сохраняющаяся социальная стигма и недостаточная диагностика

Культурные табу ограничивают диалог между врачом и пациентом, особенно в сельских регионах, где плотность урологов значительно ниже уровней интереса поисковых запросов. Анонимные телемедицинские чаты смягчают смущение, но не могут полностью заменить личный скрининг, где психологические или межличностные факторы усложняют оценку. Молодые мужчины часто ставят себе диагноз через онлайн-форумы, откладывая профессиональную оценку до появления сопутствующих заболеваний. Образовательные кампании, приуроченные к запускам безрецептурных препаратов, направлены на переосмысление эректильной дисфункции как раннего кардиометаболического сигнала, а не чисто сексуальной проблемы. Тем не менее, ожидается, что стигма будет давить на показатели принятия как минимум в течение следующего десятилетия.

Высокие затраты из собственного кармана на брендовые препараты

Частные страховщики продолжают классифицировать многие препараты для эректильной дисфункции как средства для образа жизни, ограничивая возмещение. Политика Cigna 2025 года ограничивает количества тадалафила и требует предварительного разрешения, добавляя трение, которое стимулирует поведение с наличной оплатой[3]Cigna, "Критерии позиции покрытия тадалафила (Сиалиса)," cigna.com. Исключение Medicare пероральных ФДЭ5 направляет пожилых людей к более дорогим хирургическим решениям, которые парадоксально получают покрытие. Выходы дженериков от Teva и Camber сузили ценовые разрывы, однако производители брендов все еще командуют премиями через программы поддержки пациентов и воспринимаемое обеспечение качества. Хотя цифровые аптеки рекламируют силденафил за 2 доллара США, отсутствие страхового возмещения держит многих пациентов со средним доходом недолеченными.

Сегментный анализ

По типу продукта: дженерики бросают вызов доминированию брендов

Франшиза Виагра сохранила лидирующую долю 45,35% рынка препаратов для лечения эректильной дисфункции в 2024 году, отражая десятилетний капитал бренда и знакомство врачей. Однако таблетки силденафила от Teva с рейтингом AB, оцененные с глубокой скидкой, подорвали лояльность к торговой марке в течение 2025 года. Быстрый профиль начала действия Стендры и ограниченное взаимодействие с пищей помогли бренду зарегистрировать среднегодовой темп роста 10,25%, самый высокий среди запатентованных препаратов. Сиалис выиграл от своей этикетки с двойными показаниями, покрывающей доброкачественную гиперплазию предстательной железы, поддерживая денежные потоки, несмотря на выходы дженериков тадалафила на нескольких рынках. Левитра потеряла место на полке, поскольку плательщики отдавали приоритет более дешевым терапевтическим эквивалентам. Топический Eroxon создал альтернативу без таблеток, которая привлекает пациентов, опасающихся системных побочных эффектов, отмечая структурный перелом на рынке препаратов для лечения эректильной дисфункции. Региональные бренды, такие как Zydena, остались ограниченными Южной Кореей и отдельными азиатскими странами, ограничивая глобальное влияние. В целом, прогнозируется, что дженерики захватят дополнительный объем, но инновационные форматы доставки защитят премиальные ниши. Брендовые лидеры отвечают расширениями жизненного цикла, такими как орально-диспергируемые пленки, чтобы защитить долю.

Бренды второго поколения также используют фармакокинетические настройки для дифференциации, предлагая сверхбыстрое поглощение или более длительные периоды полужизни. Продукты с фиксированной дозой, такие как ENTADFI, иллюстрируют, как общая патофизиология между увеличением простаты и эректильной дисфункцией поддерживает позиционирование с множественными симптомами. Эта динамика соответствует более широким усилиям по либерализации безрецептурных препаратов, указывая на фрагментированный, но богатый возможностями конкурентный ландшафт для рынка препаратов для лечения эректильной дисфункции.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По классу препаратов: появляются новые механизмы

Ингибиторы ФДЭ5 генерировали 85,53% доходов 2024 года, закрепляя свой статус как фармакотерапия первой линии. Тем не менее, пайплайн доноров оксида азота, ингибиторов Rho-киназы и центрально действующих препаратов проходит через испытания фазы II и III. Новые механизмы в совокупности демонстрируют среднегодовой темп роста 11,85%, предполагая место для дифференцированных профилей эффективности и переносимости. Аналоги простагландинов сохранили нишевую роль для пациентов с противопоказаниями к нитратам, но сталкиваются с проблемами соблюдения из-за дискомфорта местного применения. Клинический интерес к ингибированию протеинкиназы С возрос после опубликованных MDPI данных, показавших восстановленную сигнализацию оксида азота в диабетической кавернозной ткани. Комбинированные режимы, смешивающие низкие дозы ФДЭ5 с периферическими вазодилататорами, стремятся снизить системное воздействие, сохраняя при этом потенцию, стратегия, которая, как ожидается, привлечет избегающих риска врачей.

Патенты, окружающие производные пиразолопиримидинона, иллюстрируют продолжающуюся гонку инноваций, поскольку оригинаторы пытаются закрепить эксклюзивность следующего поколения drugpatentwatch.com. Если центрально действующие молекулы преодолеют барьеры безопасности, они могут переопределить терапевтическое секвенирование в индустрии препаратов для лечения эректильной дисфункции, более непосредственно адресуя психогенную этиологию. На данный момент ФДЭ5 доминируют в алгоритмах лечения, но фармакологическая диверсификация набирает обороты.

По способу применения: удобство стимулирует инновации

Пероральные таблетки сохранили 69,82% объема в 2024 году благодаря установленному комфорту врачей и широкому розничному распространению. Тем не менее, орально-диспергируемые пленки, подъязычные пластинки и назальные спреи расширяют рынок препаратов для лечения эректильной дисфункции, решая болевые точки относительно времени и дискретности. Подъязычный аванафил обеспечивает более высокую биодоступность, избегая при этом метаболизма первого прохождения, что переводится в более низкие требуемые дозировки. Viatris представила дискретный тающий препарат силденафила в форме пластинки, используя обратную связь пациентов о том, что синие таблетки вызывают смущение. Назальные спреи обещают почти немедленную отзывчивость, особенно привлекательную для молодых мужчин, которые ценят спонтанность. Безрецептурные топические гели, такие как Eroxon, обходят системное воздействие, делая их подходящими для пользователей с проблемами полипрагмазии. Врачи также предпочитают топические и назальные пути для пациентов на антигипертензивных режимах, где системная вазодилатация может быть проблематичной. Таким образом, ландшафт применения раздваивается: ориентированные на удобство устройства привлекают новых пользователей, в то время как таблетки поддерживают базовую приверженность среди давних пользователей. Производители, которые овладевают многоформатными портфолио, могут хеджировать против изменяющихся предпочтений на рынке препаратов для лечения эректильной дисфункции.

Во всех форматах упаковочные инновации подчеркивают конфиденциальность пользователей, с одноразовыми саше и безбрендовыми доставочными коробками. Эти усовершенствования соответствуют цифровым подписочным услугам, которые автоматически пополняют запасы, обеспечивая наличие припасов и снижая несоблюдение, связанное с посещениями аптек или стигмой.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: цифровые нарушения ускоряются

Розничные аптеки захватили 47,82% продаж 2024 года, но теперь сталкиваются со сжатием маржи от вертикально интегрированных игроков телездравоохранения. Онлайн-каналы демонстрируют среднегодовой темп роста 12,22%, стимулируемый быстрой обработкой электронных рецептов и обещаниями доставки в тот же день. Приобретение Hims & Hers европейской ZAVA обеспечило мгновенное лицензионное покрытие на четырех основных рынках ЕС, демонстрируя экономику объединения, которая благоприятствует богатым капиталом лидерам hims.com. Больничные аптеки остаются критическими для ухода после простатэктомии, где инъекционные препараты или вакуумные устройства дополняют пероральную терапию. Порталы прямых продаж потребителям дифференцируются через прозрачное ценообразование и вспомогательные пакеты лабораторных тестов, блокируя клиентов в многопродуктовые экосистемы, которые выходят за пределы эректильной дисфункции. Одобрения безрецептурных препаратов, вероятно, перераспределят объем обратно в массовые сети, однако подписочные скидки и удобство автоматического пополнения могут поддерживать высокое цифровое проникновение. Регуляторы также взвешивают мандаты для проверенных печатей интернет-аптек для борьбы с риском подделок, потенциально повышая барьеры входа для малых онлайн-ритейлеров. В целом, диверсификация каналов усиливает конкуренцию, расширяя при этом выбор пациентов внутри рынка препаратов для лечения эректильной дисфункции.

Производители лекарств все чаще заключают эксклюзивные соглашения о поставках с телемедицинскими сетями, обменивая объемные обязательства на позиционирование предпочтительных брендов. Такие сделки отражают исторические формуляры управляемого ухода, за исключением того, что решение о покупке теперь лежит непосредственно на потребителе, делая пользовательский опыт и цифровой маркетинг ключевыми факторами успеха.

Географический анализ

Северная Америка генерировала 38,82% глобальных доходов в 2024 году, поддерживаемая высоким дискреционным доходом, продвинутым покрытием телемедицины и ранними пилотными регулятивными проектами безрецептурных препаратов. Знаковое разрешение FDA для Eroxon установило шаблон, который теперь изучают другие регуляторы, укрепляя лидерство региона в моделях самообслуживания. Тем не менее, насыщение дженериками и контроль затрат плательщиков сдерживают абсолютный рост, сгибая североамериканский среднегодовой темп роста ближе к 7% глобальному среднему. Европа разделяет аналогичную зрелость, однако остается фокусной точкой для расширения цифрового здравоохранения; сделка Hims & Hers-ZAVA мгновенно разблокировала многострановый охват без затяжных лицензионных регистраций.

Азиатско-Тихоокеанский регион показал самый высокий среднегодовой темп роста в 10,52%, стимулируемый демографическим старением в Китае, Японии и Южной Корее, в сочетании с регуляторной модернизацией. Пересмотр руководящих принципов Китая 2025 года ускоряет обзоры новых препаратов, сокращая сроки одобрения до менее 200 дней и привлекая трансграничные лицензионные заявки. Инициативы ревитализации фармацевтики Японии включают отмену комиссий за цифровые подачи испытаний, поощряя глобальных спонсоров размещать исследования поздней фазы локально. Региональные дистрибьюторы, такие как Zuellig Pharma, купили права на Сиалис на рынках АСЕАН для консолидации цепочек поставок и локализации маркетинга.

Южная Америка и Ближний Восток и Африка отстают по абсолютному размеру, но показывают ускоряющееся принятие онлайн-аптек по мере роста проникновения смартфонов. Инновации платежных шлюзов в Бразилии и Саудовской Аравии снижают трения трансграничного импорта, позволяя глобальным брендам посеять осведомленность до формальных регулятивных одобрений. Однако фрагментированные рамки возмещения и сохраняющаяся культурная стигма остаются структурными препятствиями. Долгосрочные перспективы зависят от признания общественного здравоохранения того, что сексуальное здоровье пересекается с более широким управлением неинфекционными заболеваниями, нарратив, набирающий обороты среди региональных политиков.

Конкурентная среда

Рынок препаратов для лечения эректильной дисфункции характеризуется умеренно концентрированной структурой, где пять ведущих брендов контролируют значительную глобальную выручку. Управление Viatris Виагрой сталкивается с эрозией от низкозатратных дженериков, побуждая фирму отдавать приоритет расширениям жизненного цикла, таким как орально-диспергируемые пленки, которые нацелены на ориентированных на дискретность потребителей. Смешанная выручка второго квартала 2024 года подчеркнула уязвимость к патентным обрывам, однако глобальный производственный след Viatris остается грозным рвом. Teva использует масштаб и ранние подачи ANDA для наводнения рынков ценоконкурентными силденафилом, тадалафилом и варденафилом, высасывая долю у лидеров, при этом все еще получая прибыль от объемных эффективностей.

Цифро-нативные конкуренты соревнуются по удобству, объединению услуг и брендовому сообществу, а не по владению молекулами. Hims & Hers удвоил выручку год к году, курируя подписочные пакеты, которые сочетают телеконсультации, дженерики и домашнюю диагностику, тем самым расширяя долю кошелька за пределы одного терапевтического класса. GoodRx и Amazon Clinic являются быстрыми последователями, эксплуатируя богатые данными экосистемы для персонализации предложений и оптимизации запасов.

Инноваторы белого пространства исследуют недообслуживаемые ниши, такие как назальные спреи быстрого начала действия и гендерно-инклюзивные топикалы. SPONTAN от LTR Pharma позиционирует себя для протоколов кардиологического со-управления, учитывая его низкий профиль системного воздействия. Futura Medical стремится проникнуть на рынки женских расстройств возбуждения с улучшенным вариантом Eroxon, умножая адресуемые продажи без разбавления мужского брендинга. Патентные подачи для комбинированных терапий указывают на то, что будущее соперничество распространится на фиксированные гибриды, адресующие сопутствующие мочевые симптомы.

Регуляторная проницательность становится конкурентным оружием, поскольку фирмы борются за обеспечение безрецептурного статуса. Подразделение Opella Sanofi проводит первое реальное исследование самовыбора для безрецептурного Сиалиса, шаг, который может предоставить многолетние преимущества фора на аптечных полках. Производители, неспособные продемонстрировать понимание потребителями маркировки, могут оказаться заблокированными от самого быстрорастущего канала. В целом, конкуренция смещается от химии к каналу и потребительскому опыту, изменяя традиционный фармацевтический плейбук внутри рынка препаратов для лечения эректильной дисфункции.

Лидеры индустрии препаратов для лечения эректильной дисфункции

-

Pfizer Inc.

-

Bayer AG

-

Eli Lilly and Company

-

GSK plc

-

Lupin Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Январь 2025: Подразделение Opella компании Sanofi получило разрешение FDA на инициирование исследования фактического использования для безрецептурного Сиалиса, первого ингибитора ФДЭ5, достигшего этой стадии.

- Октябрь 2024: Camber Pharmaceuticals представила дженерики таблеток Стендра в дозировках 50 мг, 100 мг и 200 мг после истечения патента.

- Июнь 2024: Teva запустила дженерики таблеток Виагра по всей территории США, ускорив ценовую эрозию в силденафиле.

Область применения глобального отчета о рынке препаратов для лечения эректильной дисфункции

Согласно области применения данного отчета, эректильная дисфункция является очень распространенным состоянием и может быть определена как неспособность поддерживать эрекцию, достаточную для полового акта. Рынок препаратов для лечения эректильной дисфункции сегментирован по продуктам (Виагра, Сиалис, Левитра/Стаксин, Стендра/Спедра, Зидена, Витарос и другие продукты), каналу распространения (больничные аптеки, розничные аптеки и онлайн-аптеки) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Виагра (Силденафил) |

| Сиалис (Тадалафил) |

| Левитра / Стаксин (Варденафил) |

| Стендра / Спедра (Аванафил) |

| Зидена (Уденафил) |

| Витарос / Алпростадил |

| Другие |

| Ингибиторы ФДЭ5 |

| Аналоги простагландинов |

| Центрально действующие препараты |

| Доноры NO / Новые механизмы действия |

| Пероральные таблетки / капсулы |

| Орально-диспергируемые пленки и подъязычные |

| Топические и трансдермальные |

| Назальные спреи |

| Инъекционные / внутриуретральные |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки и платформы прямых продаж |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Виагра (Силденафил) | |

| Сиалис (Тадалафил) | ||

| Левитра / Стаксин (Варденафил) | ||

| Стендра / Спедра (Аванафил) | ||

| Зидена (Уденафил) | ||

| Витарос / Алпростадил | ||

| Другие | ||

| По классу препаратов | Ингибиторы ФДЭ5 | |

| Аналоги простагландинов | ||

| Центрально действующие препараты | ||

| Доноры NO / Новые механизмы действия | ||

| По способу применения | Пероральные таблетки / капсулы | |

| Орально-диспергируемые пленки и подъязычные | ||

| Топические и трансдермальные | ||

| Назальные спреи | ||

| Инъекционные / внутриуретральные | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки и платформы прямых продаж | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка препаратов для лечения эректильной дисфункции?

Рынок составил 4,84 млрд долларов США в 2025 году и, по прогнозам, достигнет 6,81 млрд долларов США к 2030 году.

Какой продукт занимает наибольшую долю рынка препаратов для лечения эректильной дисфункции?

Виагра сохранила 45,35% выручки в 2024 году, поддерживая свое лидерство, несмотря на конкуренцию дженериков.

Почему цифровые аптеки набирают обороты в индустрии препаратов для лечения эректильной дисфункции?

Они сочетают телеконсультации, электронные рецепты и доставку на дом, предлагая дискретность и более низкие цены, чем многие розничные точки.

Какой регион растет быстрее всего для препаратов от эректильной дисфункции?

Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 10,52% благодаря регуляторным реформам и растущему доступу к здравоохранению.

Какие новые составы находятся на горизонте?

Назальные спреи, такие как SPONTAN, и безрецептурные топические гели, такие как Eroxon, обещают более быстрое начало действия и меньшее системное воздействие.

Последнее обновление страницы: