Размер и доля рынка противовоспалительных препаратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

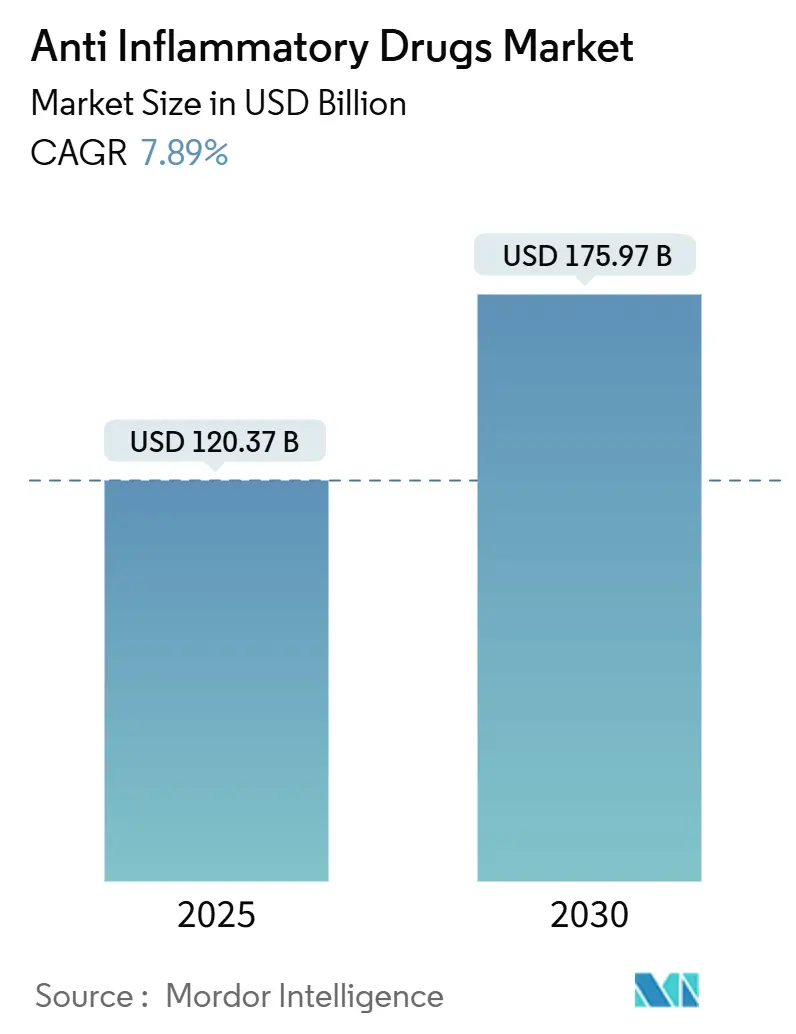

| Размер Рынка (2025) | 120.37 Миллиардов долларов США |

| Размер Рынка (2030) | 175.97 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.89% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка противовоспалительных препаратов от Mordor Intelligence

Рынок противовоспалительных препаратов сгенерировал 120,37 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 175,97 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 7,89%. Рост обусловлен старением мирового населения, повышением заболеваемости хроническими болезнями и ускорением открытия биологических препаратов с помощью искусственного интеллекта. Спрос дополнительно поддерживается расширением безрецептурного доступа к топическим нестероидным противовоспалительным препаратам (НПВС), растущим внедрением ингибиторов JAK после унифицированной маркировки безопасности и продолжающимися инвестициями в персонализированную медицину. Конкурентная активность остается умеренной: крупные фармацевтические группы защищают долю рынка через диверсификацию продуктовой линейки, в то время как производители биосимиляров сокращают ценовые разрывы и расширяют доступ пациентов к лечению. Сохраняющиеся опасения относительно сердечно-сосудистой безопасности COX-2 и уязвимости цепи поставок активных фармацевтических ингредиентов (АФИ) в Азии сдерживают динамику, однако новые показания, такие как колхицин для сердечно-сосудистых заболеваний, открывают новые клинические и доходные направления. Таким образом, рынок противовоспалительных препаратов балансирует стабильное потребление базовой терапии с волнами инноваций, повышающими терапевтическую ценность.

Ключевые выводы отчета

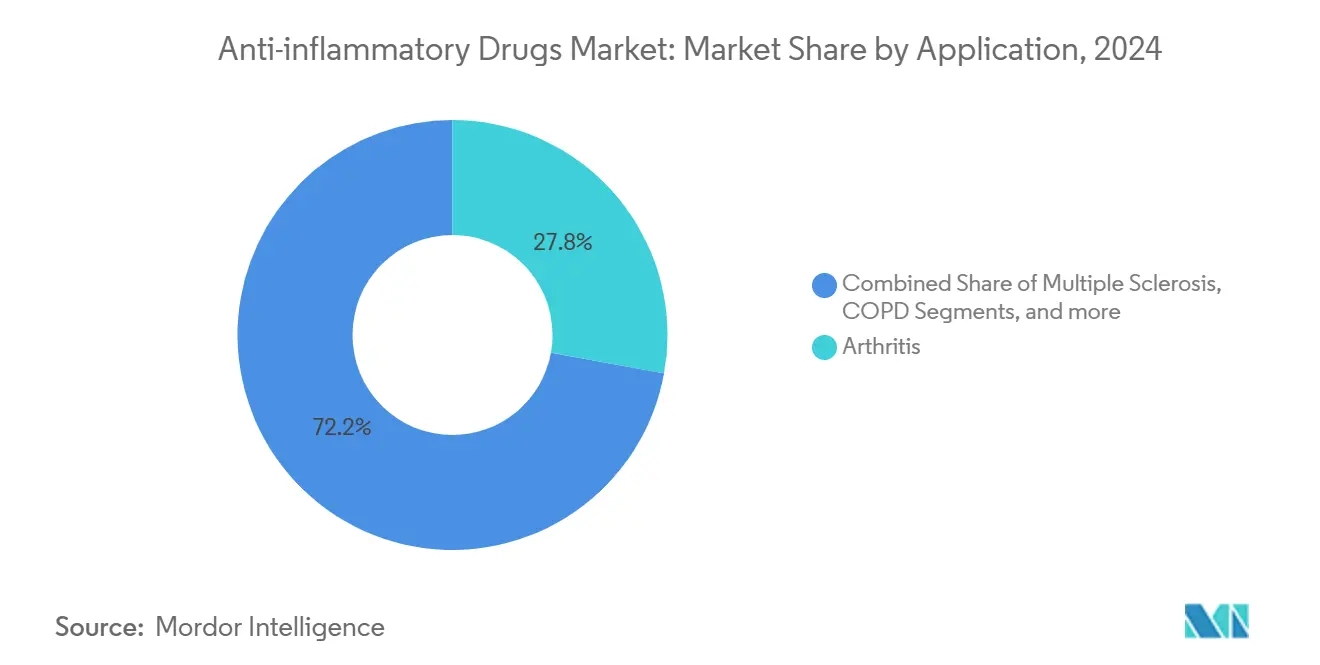

- По применению артрит занимал 27,84% доли рынка противовоспалительных препаратов в 2024 году; прогнозируется, что тендинит будет расти наиболее быстро со среднегодовым темпом роста 8,34% до 2030 года.

- По классу препаратов биологические препараты лидировали с 32,56% долей доходов в 2024 году, при этом сегмент развивается со среднегодовым темпом роста 8,43% до 2030 года.

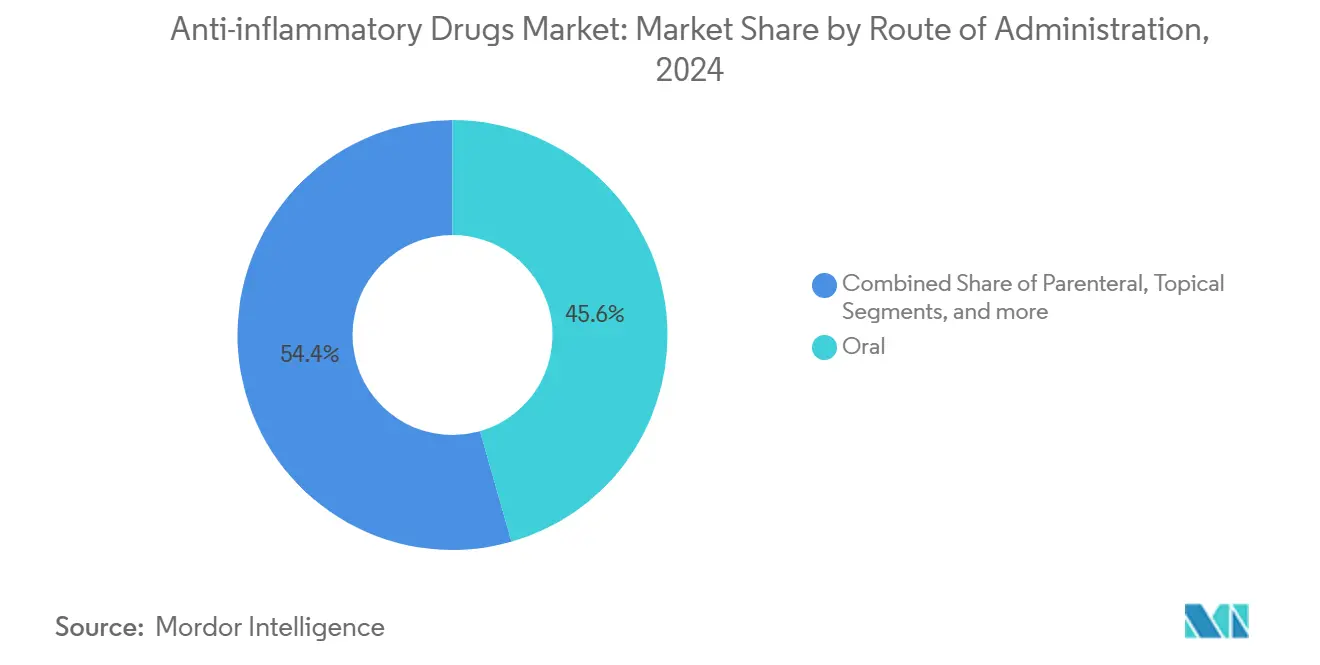

- По способу введения пероральные формы составляли 45,57% размера рынка противовоспалительных препаратов в 2024 году и ожидается их рост со среднегодовым темпом роста 8,34% до 2030 года.

- По каналу продаж рецептурное распределение занимало 69,56% доли размера рынка противовоспалительных препаратов в 2024 году; прогнозируется, что канал OTC зафиксирует самый быстрый среднегодовой темп роста 8,47%.

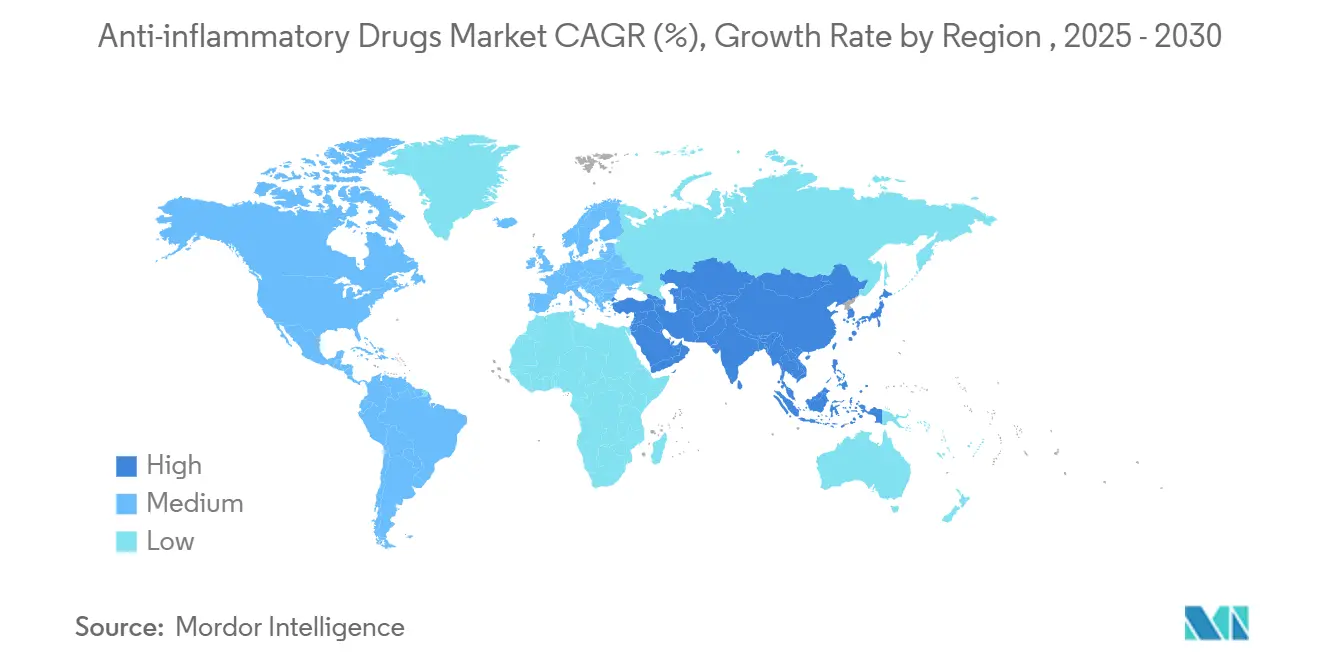

- Географически Северная Америка сохранила 38,72% доли рынка противовоспалительных препаратов в 2024 году, в то время как Азиатско-Тихоокеанский регион готовится к среднегодовому темпу роста 8,53% до 2030 года.

Тенденции и инсайты глобального рынка противовоспалительных препаратов

Анализ влияния драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность остеоартрита, связанного с ожирением | +1.2% | Глобально, с наибольшим влиянием в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Ускорение разработки биологических препаратов благодаря открытию мишеней с помощью ИИ | +1.8% | Глобально, сосредоточено в инновационных центрах США и ЕС | Долгосрочно (≥ 4 лет) |

| Расширение переходов топических НПВС в OTC в Европе и США | +0.9% | Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Внедрение ингибиторов JAK после гармонизации маркировки безопасности | +1.4% | Глобально, лидируют развитые рынки | Среднесрочно (2-4 года) |

| Растущий спрос на еженедельные депо-инъекции кортикостероидов | +0.7% | Глобально, раннее внедрение в больничных системах | Среднесрочно (2-4 года) |

| Больничные программы управления антимикробными препаратами, способствующие режимам экономии стероидов | +0.5% | Глобально, сосредоточено в развитых системах здравоохранения | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность остеоартрита, связанного с ожирением

Растущее ожирение и долголетие совместно повышают нагрузку остеоартрита, стимулируя рынок противовоспалительных препаратов. Механическое напряжение и слабовыраженное системное воспаление ускоряют потерю хрящевой ткани, создавая устойчивый спрос на безопасную анальгезию. Обсервационные исследования показывают, что топический диклофенак гель обеспечивает облегчение симптомов у 74,2% пользователей без побочных эффектов, что является значимым преимуществом безопасности для пациентов с ожирением и сердечно-сосудистыми сопутствующими заболеваниями[1]Pain Therapy, "Long-Term Safety of Topical Diclofenac in Obese Osteoarthritis Patients," link.springer.com. Плательщики поддерживают весонейтральные терапевтические средства и интегрированные режимы метаболического воспаления, расширяя формуляры для топических НПВС и комбинаций глюкозамина. Доставка лекарств с помощью устройств и депо-инъекции кортикостероидов за одно посещение дополнительно повышают приверженность лечению. В совокупности остеоартрит, вызванный ожирением, обеспечивает долгосрочную объемную основу для рынка противовоспалительных препаратов.

Ускорение разработки биологических препаратов с помощью открытия мишеней с использованием ИИ

Генеративные алгоритмы сокращают время идентификации мишеней, оптимизируют аффинность связывания и снижают риски ведущих кандидатов, обеспечивая более быстрый вход биологических препаратов на рынок. Insilico Medicine продвинула ISM5411 для воспалительных заболеваний кишечника от компьютерной концепции до Фазы 1 за 30 месяцев. Крупные фармацевтические компании теперь сочетают внутренние библиотеки с ИИ-платформами для обновления иммунологических портфелей, улучшая рынок противовоспалительных препаратов дифференцированными механизмами. Сопутствующая диагностика, основанная на геномике, улучшает отбор пациентов, повышая показатели успешности испытаний и принятие плательщиками. Замкнутый цикл данных, моделирования и клинической валидации обещает устойчивые инновации в биологических препаратах до 2030 года. Регионы с сильной цифровой инфраструктурой, особенно США, Германия и Великобритания, получают большую часть этой активности, но стратегические партнерства расширяют возможности в исследовательские центры Китая и Сингапура.

Переходы топических НПВС с рецептурных на безрецептурные

Органы здравоохранения продолжают одобрять статус OTC для топических НПВС после обширных обзоров безопасности. FDA заключило, что предыдущие отзывы раствора диклофенака не были связаны с безопасностью, открыв пути для дженериков[2]FDA, "Post-marketing Safety Evaluation of Topical Diclofenac," fda.gov. Европейские регуляторы расширили безрецептурный доступ, ссылаясь на благоприятные профили соотношения польза-риск. Мета-анализ показывает, что пластыри с диклофенаком обеспечивают самое быстрое раннее облегчение боли среди топических форм[3]BMC Musculoskeletal Disorders, "Efficacy of Diclofenac Patch Versus Gel and Solution," bmcmusculoskeletdisord.biomedcentral.com. Потребители ценят самостоятельный уход, а фармацевты обеспечивают первичную сортировку, сокращая посещения врачей. Производители получают выгоду от узнаваемости бренда и дополнительных доходов, избавляясь от бремени переговоров о скидках. Эти разработки расширяют присутствие рынка противовоспалительных препаратов в общественных учреждениях.

Более широкое внедрение ингибиторов JAK после унифицированных предупреждающих маркировок

Регуляторы гармонизировали предупреждения в рамке для ингибиторов JAK в 2024 году, уточнив тромбоэмболические риски и риски рака по сравнению с блокаторами TNF. Данные реестра BIOBADASER подтвердили сопоставимую безопасность и аналогичную годичную устойчивость на уровне 68%. Конгресс EULAR 2025 сообщил об отсутствии более высокой заболеваемости злокачественными новообразованиями в 53 169 случаях начала лечения, восстановив уверенность назначающих врачей. Упадацитиниб достиг 24,6% клинической ремиссии против 18,7% для адалимумаба после пяти лет. Удобство однократного суточного приема и быстрое начало действия стимулируют внедрение при ревматоидном артрите, язвенном колите и атопическом дерматите. Устойчивое внедрение вводит высокомаржинальные терапии в рынок противовоспалительных препаратов.

Анализ влияния ограничений

| Ограничение | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Сердечно-сосудистые предупреждения в рамке на COX-2 НПВС | -1.1% | Глобально, особенно Северная Америка и Европа | Среднесрочно (2-4 года) |

| Эрозия цен на биологические препараты от биосимиляров в ЕС5 | -0.8% | Рынки ЕС5, с переносом на другие регионы | Краткосрочно (≤ 2 лет) |

| Растущие судебные иски по сопутствующим назначениям ингибиторов протонной помпы | -0.6% | Глобально | Среднесрочно (2-4 года) |

| Уязвимость цепи поставок прекурсоров АФИ из Китая | -0.5% | Глобально, особенно Северная Америка и Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Сердечно-сосудистые предупреждения в рамке на COX-2 НПВС

Хотя исследование PRECISION позиционировало целекоксиб как не уступающий напроксену или ибупрофену по основным неблагоприятным сердечным событиям, осторожность назначающих врачей сохраняется. Консультативные комитеты FDA рассматривали, но не убрали предупреждения для целекоксиба, поддерживая барьеры восприятия Arthritis Foundation. Корейские страховые данные по анкилозирующему спондилиту показали дозозависимый сердечно-сосудистый риск с скорректированным коэффициентом риска 1,12 для сердечной недостаточности Annals of the Rheumatic Diseases. Поэтому клиницисты ограничивают высокодозное или длительное использование COX-2 НПВС, особенно у пожилых или высокорисковых пациентов. Ограничение сдерживает рост системных НПВС и сдвигает объем к топическим НПВС и биологическим препаратам, незначительно замедляя рынок противовоспалительных препаратов.

Эрозия цен на биологические препараты от биосимиляров в ЕС5

Надежная биосимилярная структура Европы ускоряет замещение референтных продуктов. Биосимиляры адалимумаба достигли 53% доли в единицах в 2024 году, снизив средние цены на 7%. Польский этанерцепт испытал восстановление цен после прекращения конкуренции, подчеркивая волатильность. На европейских рынках инсулина гларгин вход биосимиляров снизил медианные цены на 21,6%. Интенсификация тендеров давит на маржу производителей, заставляя оригинальных производителей объединять услуги поддержки или переходить к препаратам следующего поколения. В то время как доступ пациентов растет, рост основных доходов замедляется, сдерживая расширение рынка противовоспалительных препаратов в регионах с контролируемыми затратами.

Анализ сегментов

По применению: доминирование артрита стимулирует инновации в лечении тендинита

Применения при артрите занимают 27,84% доли рынка в 2024 году, отражая установленные протоколы лечения сегмента и большую популяцию пациентов, требующих хронического лечения. Однако тендинит выделяется как наиболее быстрорастущее применение со среднегодовым темпом роста 8,34% до 2030 года, движимое эволюционирующими парадигмами лечения, которые подчеркивают раннее вмешательство и целевые противовоспалительные подходы. Недавние доклинические исследования демонстрируют, что как местные, так и оральные НПВС обеспечивают эффективное краткосрочное облегчение боли от перегрузки сухожилий, с особой эффективностью при остром тендините плеча и бурсите. Применения при рассеянном склерозе и воспалительных заболеваниях кишечника испытывают устойчивый рост, поскольку новые целевые терапии расширяют варианты лечения, в то время как применения при ХОБЛ получают выгоду от режимов экономии стероидов, которые снижают долгосрочные осложнения.

Ландшафт применений перестраивается подходами персонализированной медицины, которые соответствуют специфическим воспалительным путям с целевыми вмешательствами. Исследования заживления сухожилие-кость подчеркивают критическую роль модуляции воспаления, с развивающимися терапиями, фокусирующимися на поляризации макрофагов и регуляции цитокинов для оптимизации процессов восстановления. Применения при астме свидетельствуют о значительных инновациях с ингибиторами JAK, демонстрирующими эффективность через множественные воспалительные каскады, в то время как другие категории лечения получают выгоду от комбинированных подходов, которые адресуют как острые симптомы, так и лежащее в основе прогрессирование заболевания. Сдвиг к специфическим для применения биомаркерам и сопутствующей диагностике обеспечивает более точный выбор лечения, особенно при сложных состояниях, где множественные воспалительные пути способствуют патологии заболевания.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По классу препаратов: лидерство биологических препаратов ускоряет инновации

Противовоспалительные биологические препараты сохраняют лидерство на рынке с 32,56% долей в 2024 году и стимулируют рост со среднегодовым темпом роста 8,43% до 2030 года, отражая продолжающиеся инновации в целевой иммуномодуляции и расширяющиеся одобрения показаний. Класс получает выгоду от ускоренного ИИ открытия лекарств, с генеративными платформами, обеспечивающими более точную идентификацию мишеней и молекулярную оптимизацию, которая сокращает временные рамки разработки и улучшает показатели успеха. Нестероидные противовоспалительные препараты остаются важными для острого лечения, в то время как кортикостероиды сталкиваются с давлением от альтернатив экономии стероидов, которые предлагают сопоставимую эффективность с уменьшенными профилями побочных эффектов. Иммуноселективные противовоспалительные производные представляют развивающуюся категорию, которая обещает более точную модуляцию воспаления с меньшими системными эффектами.

Недавние регуляторные одобрения демонстрируют импульс сегмента биологических препаратов, с упадацитинибом, получающим свое восьмое показание для гигантоклеточного артериита и демонстрирующим 46,4% устойчивых ремиссий по сравнению с 29,0% для плацебо. Сегмент также получает выгоду от новых механизмов действия, включая ингибиторы TL1A, которые показывают превосходную эффективность при воспалительных заболеваниях кишечника, с PRA-023 от Merck, достигающим 49,1% ремиссий у пациентов с болезнью Крона. Другие классы препаратов эволюционируют к комбинированным подходам и формулировкам пролонгированного высвобождения, которые улучшают соблюдение пациентами и терапевтические результаты, снижая частоту дозирования и системное воздействие.

По способу введения: удобство перорального приема встречает инновации топического применения

Пероральный способ занимает 45,57% доли рынка в 2024 году и лидирует в росте со среднегодовым темпом роста 8,34% до 2030 года, движимый предпочтением пациентов удобному введению и расширяющимся формулировкам однократного суточного приема, которые улучшают соблюдение. Парентеральное введение служит критическим ролям в условиях острой помощи и для биологических препаратов, требующих инъекций, в то время как топические применения набирают тракцию через улучшенные технологии формулирования, которые усиливают проникновение через кожу и локализованную доставку. Ингаляционные способы служат специализированным применениям при респираторных воспалительных состояниях, с новыми системами доставки, улучшающими отложение препарата и снижающими системное воздействие.

Инновации топической доставки перестраивают ландшафт способов, с продвинутыми формулировками, включая твердые липидные наночастицы и гидрогели, демонстрирующими повышенную терапевтическую эффективность и сниженные системные побочные эффекты. Одобрение FDA новых топических лечений, таких как крем ZORYVE (рофлумиласт) для бляшечного псориаза и атопического дерматита, демонстрирует потенциал ингибиторов фосфодиэстеразы 4 в локализованной противовоспалительной терапии. Парентеральные способы получают выгоду от формулировок длительного действия, которые снижают частоту инъекций, в то время как ингаляционная доставка продвигается через технологии умных ингаляторов, которые оптимизируют отложение препарата и мониторят приверженность пациентов. Конвергенция оптимизации способа с подходами персонализированной медицины обеспечивает более точные терапевтические вмешательства, адаптированные к индивидуальным потребностям пациентов и характеристикам заболевания.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу продаж: расширение OTC трансформирует паттерны доступа

Рецептурные каналы сохраняют доминирование с 69,56% долей рынка в 2024 году, отражая сложную природу хронических воспалительных состояний, которые требуют врачебного надзора и мониторинга. Однако безрецептурные каналы представляют наиболее быстрорастущий сегмент со среднегодовым темпом роста 8,47% до 2030 года, движимый регуляторными переходами проверенных терапий и потребительским спросом на доступные решения управления болью. Это расширение канала особенно выражено для топических НПВС, где обширные данные о безопасности поддерживают более широкий доступ пациентов без рецептурных требований.

Трансформация OTC ускоряется доказательствами из реального мира, демонстрирующими безопасность и эффективность самоназначаемых лечений, с исследованиями, показывающими, что 74,2% пациентов, использующих топический гель диклофенака натрия, не испытывают побочных эффектов в течение продолжительных периодов. Платформы цифрового здравоохранения повышают эффективность канала OTC, обеспечивая обучение пациентов, отслеживание симптомов и руководство по надлежащему использованию, в то время как консультационные услуги фармацевтов перекрывают разрыв между рецептурным надзором и самообслуживанием. Эволюция канала также формируется усилиями по сдерживанию затрат на здравоохранение, поскольку доступ OTC снижает требования к врачебным консультациям и обеспечивает более эффективное распределение ресурсов в системах здравоохранения.

Анализ географии

Северная Америка сохранила 38,72% мирового дохода в 2024 году, поддерживаемая развитым возмещением, быстрым внедрением новых агентов и строгими возможностями клинических исследований. США одобрили JOURNAVX, первый неопиоидный блокатор NaV1.8 для острой боли, укрепляя терапевтическое лидерство. Проникновение биосимиляров, включая альтернативы адалимумаба, соответствует целям сдерживания затрат плательщиков, незначительно сдерживая рост чистых продаж. Федеральные стимулы для возврата ключевых АФИ и диверсификации поставок адресуют уязвимости поставок, выявленные во время логистических нарушений 2024 года. Канада расширяет требования к доказательствам из реального мира, улучшая постмаркетинговое наблюдение и стимулируя совершенствование формуляра.

Азиатско-Тихоокеанский регион фиксирует самый высокий среднегодовой темп роста 8,53% до 2030 года. Централизованные закупки Китая снижают цены на биологические препараты и ускоряют внедрение в больницах, в то время как отечественные производители масштабируют биосимиляры ингибиторов TNF. Индийская страховая схема Ayushman Bharat расширяет покрытие пациентов и повышает розничный спрос OTC. Япония остается индикатором воспалительных заболеваний, связанных со старением, поддерживая стабильное использование биологических препаратов. Юго-восточные азиатские рынки инвестируют в инфраструктуру клинических испытаний, привлекая многонациональных спонсоров. В совокупности рост доходов, урбанизация и распространенность хронических заболеваний подпитывают расширение рынка противовоспалительных препаратов в регионе.

Европа занимает значимую долю, но сталкивается с интенсивной эрозией цен от биосимиляров. Пути раннего доступа Германии и пилоты цифровых терапевтических средств демонстрируют приверженность инновациям, однако оценки медицинских технологий требуют надежных доказательств экономической эффективности. Гибкость Агентства по регулированию лекарственных средств и товаров медицинского назначения (MHRA) Великобритании после Brexit ускоряет одобрения, балансируя конкуренцию с доступом пациентов. Ближний Восток и Африка инвестируют в многоуровневые системы формуляров и внедрение биосимиляров для расширения охвата терапии, в то время как Латинская Америка модернизирует регуляторные рамки, поощряя многонациональные компании к локализации производства. Эти разработки в совокупности поддерживают глобальную динамику рынка противовоспалительных препаратов, подчеркивая региональные нюансы.

Конкурентный ландшафт

Рынок противовоспалительных препаратов остается умеренно консолидированным. AbbVie, Johnson & Johnson, Novartis, Pfizer и Amgen контролировали большинство доходов 2024 года, используя широкие иммунологические портфели, масштаб производства биологических препаратов и многоканальный маркетинг. AbbVie сгенерировала 17,7 млрд долларов США от Skyrizi и Rinvoq в 2024 году, компенсируя эрозию биосимиляров Humira. Stelara и Tremfya от Johnson & Johnson сохранили силу франшизы, в то время как предстоящая биосимилярная конкуренция стимулирует диверсификацию продуктовой линейки. Novartis продвинула Vanrafia, селективный антагонист эндотелина A, расширяя иммунологический охват в почечное воспаление. Pfizer интегрирует цифровое мониторирование с этанерцептом для защиты доли рынка.

Производители биосимиляров - Samsung Bioepis, Fresenius Kabi и Sandoz - расширяют тендерное покрытие, особенно в Европе, оказывая ценовое давление на референтные биологические препараты. Китайские фирмы производят конкурентоспособные по стоимости биосимиляры адалимумаба и инфликсимаба, выходя на рынки Латинской Америки и Ближнего Востока. ИИ-ориентированные компании, такие как Insilico Medicine и BenevolentAI, партнерствуют с действующими игроками для совместной разработки терапевтических средств следующего поколения, угрожая традиционным временным рамкам открытий. Стартапы цифрового здравоохранения поставляют сопутствующую диагностику и удаленное мониторирование, добавляя нефармакологическую дифференциацию. Слияния и поглощения фокусируются на активах средней фазы в воспалительных заболеваниях кишечника и дерматологии, отражая аппетит к инкрементальному разнообразию механизмов в рынке противовоспалительных препаратов.

Стратегические ответы включают контракты, основанные на результатах, помощь в доплатах и генерирование доказательств из реального мира для укрепления ценностных предложений. Производители инвестируют в непрерывную биопереработку для снижения затрат и обеспечения поставок. Пациент-ориентированные инициативы - такие как обучающие приложения для самоинъекторов и программы общественных медсестер - укрепляют приверженность. В перспективе конкурентная интенсивность будет зависеть от показателей внедрения биосимиляров, результатов открытий с помощью ИИ и толерантности плательщиков к премиальному ценообразованию.

Лидеры индустрии противовоспалительных препаратов

-

Johnson & Johnson

-

Pfizer Inc.

-

AbbVie Inc

-

F. Hoffmann-La Roche AG

-

AstraZeneca PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2025: AbbVie получила одобрение FDA для RINVOQ (упадацитиниб) при гигантоклеточном артериите, с 46,4% пациентов, достигших устойчивой ремиссии против 29,0% на плацебо.

- Март 2025: Novartis получила ускоренное одобрение FDA для Vanrafia (атрасентан) при первичной IgA нефропатии после показа 36,1% снижения протеинурии.

- Январь 2025: Vertex получила разрешение FDA для JOURNAVX (сузетригин), первого блокатора натриевых каналов NaV1.8 для умеренной до тяжелой острой боли.

- Июнь 2023: AGEPHA Pharma USA объявила об одобрении FDA Lodoco (колхицин) как первой противовоспалительной сердечно-сосудистой терапии, снижающей композитные события на 31% при добавлении к стандартному уходу.

Область применения глобального отчета по рынку противовоспалительных препаратов

Согласно области применения отчета, противовоспалительные препараты - это лекарственные средства, которые снижают воспаление, являющееся естественной реакцией организма на травму или инфекцию. Эти препараты используются для лечения различных состояний, характеризующихся воспалением, включая артрит, астму, воспалительные заболевания кишечника и другие аутоиммунные расстройства.

Рынок противовоспалительных препаратов сегментирован по лечению, классу препаратов, каналу продаж и географии. По лечению рынок сегментирован на артрит, хроническую обструктивную болезнь легких (ХОБЛ), рассеянный склероз, воспалительные заболевания кишечника (ВЗК), астму, тендинит и другие лечения. По классу препаратов рынок сегментирован на противовоспалительные биологические препараты, нестероидные противовоспалительные препараты (НПВС), кортикостероиды, иммуноселективные противовоспалительные производные (ImSAID) и другие классы препаратов. По каналу продаж рынок сегментирован на рецептурные препараты и безрецептурные препараты (OTC). По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также охватывает оценочные размеры рынков и тренды для 17 стран в основных регионах глобально. Отчет предлагает стоимость (доллары США) для всех вышеуказанных сегментов.

| Артрит |

| Хроническая обструктивная болезнь легких (ХОБЛ) |

| Рассеянный склероз |

| Воспалительные заболевания кишечника (ВЗК) |

| Астма |

| Тендинит |

| Другие применения |

| Противовоспалительные биологические препараты |

| Нестероидные противовоспалительные препараты (НПВС) |

| Кортикостероиды |

| Иммуноселективные противовоспалительные производные (ImSAID) |

| Другие классы препаратов |

| Пероральный |

| Парентеральный |

| Топический |

| Ингаляционный |

| Рецептурные препараты |

| Безрецептурные препараты (OTC) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Артрит | |

| Хроническая обструктивная болезнь легких (ХОБЛ) | ||

| Рассеянный склероз | ||

| Воспалительные заболевания кишечника (ВЗК) | ||

| Астма | ||

| Тендинит | ||

| Другие применения | ||

| По классу препаратов | Противовоспалительные биологические препараты | |

| Нестероидные противовоспалительные препараты (НПВС) | ||

| Кортикостероиды | ||

| Иммуноселективные противовоспалительные производные (ImSAID) | ||

| Другие классы препаратов | ||

| По способу введения | Пероральный | |

| Парентеральный | ||

| Топический | ||

| Ингаляционный | ||

| По каналу продаж | Рецептурные препараты | |

| Безрецептурные препараты (OTC) | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка противовоспалительных препаратов?

Рынок противовоспалительных препаратов сгенерировал 120,37 млрд долларов США в 2025 году и прогнозируется достичь 175,97 млрд долларов США к 2030 году.

Какой сегмент применения растет наиболее быстро?

Прогнозируется, что тендинит будет расширяться со среднегодовым темпом роста 8,34% до 2030 года, опережая другие применения благодаря более ранней диагностике и целевым терапиям.

Насколько доминируют биологические препараты в рынке?

Биологические препараты занимали 32,56% долю доходов в 2024 году и растут со среднегодовым темпом роста 8,43%, движимые ускоренными ИИ открытиями и множественными новыми показаниями.

Почему топические НПВС переходят к статусу OTC?

Обширные данные о безопасности и поддержка регуляторов побудили к переходам с рецептурных на безрецептурные препараты, улучшая доступ пациентов и снижая затраты на здравоохранение.

Какой регион показывает наивысший потенциал роста?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 8,53% до 2030 года, получая выгоду от растущих расходов на здравоохранение, более широкого страхового покрытия и местных производственных мощностей.

Как биосимиляры влияют на ценообразование рынка?

В Европе биосимиляры адалимумаба захватили 53% доли в 2024 году, снизив средние цены на 7% и оказывая давление на маржу оригинального производителя.

Последнее обновление страницы: