Tamanho e Participação do Mercado de Fabricação de Vetores Virais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.49% CAGR |

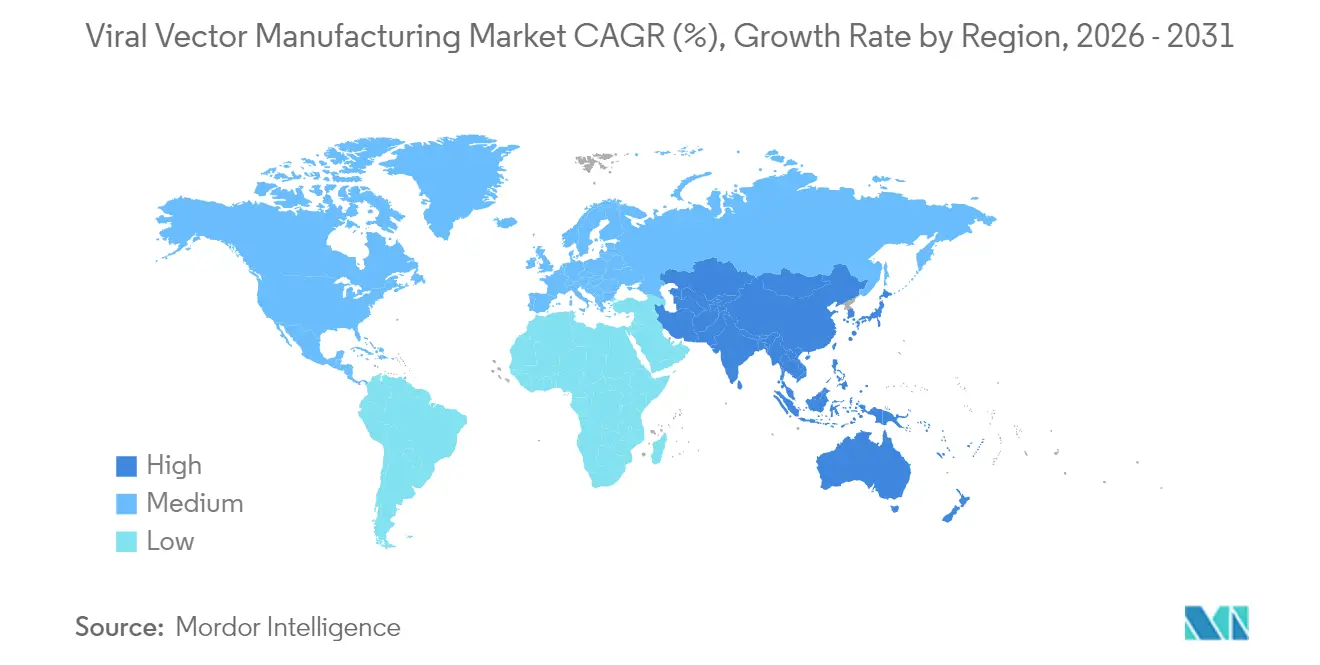

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

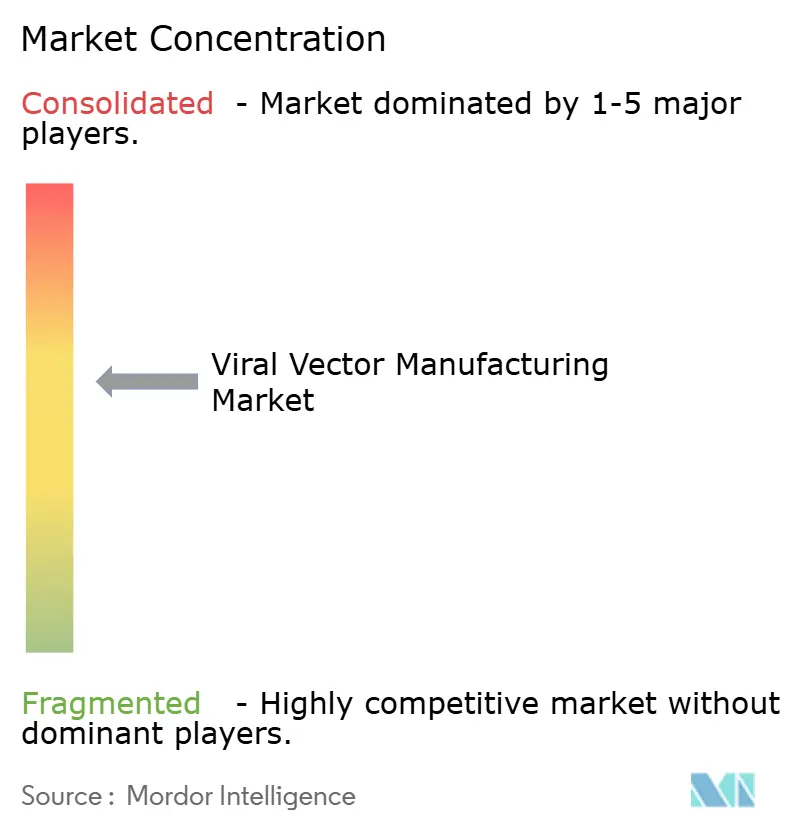

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Vetores Virais por Mordor Intelligence

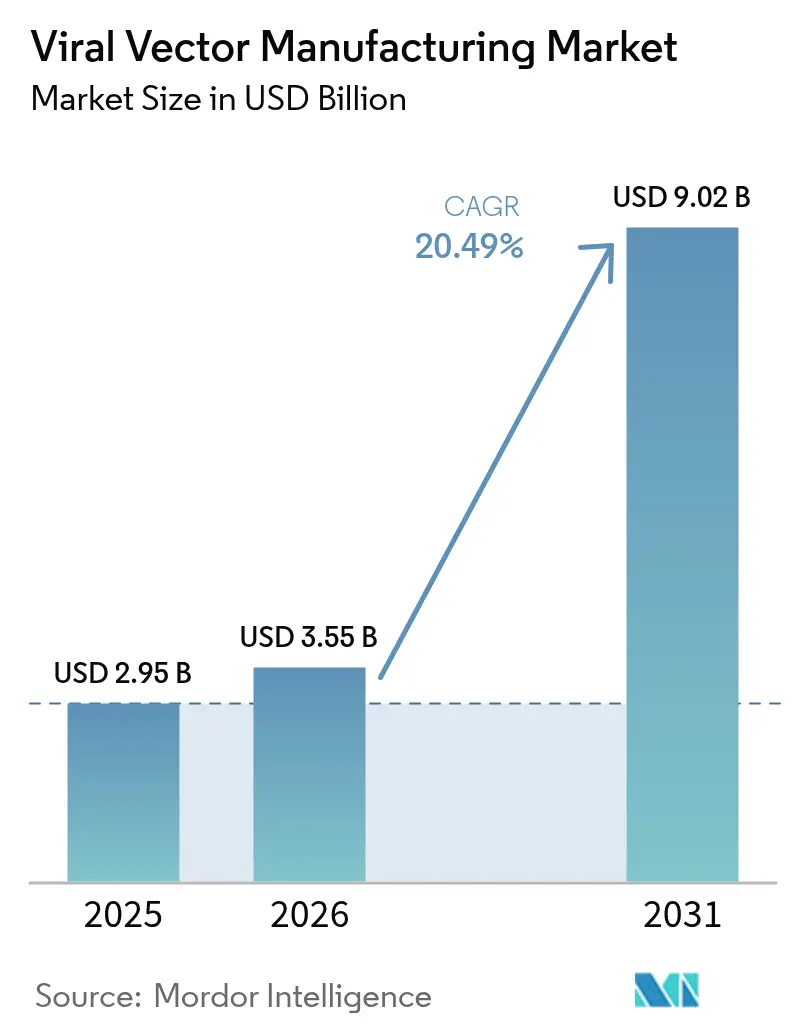

Espera-se que o tamanho do mercado de fabricação de vetores virais cresça de USD 2,95 bilhões em 2025 para USD 3,55 bilhões em 2026, com previsão de atingir USD 9,02 bilhões até 2031 a um CAGR de 20,49% no período 2026-2031.

Essa trajetória reflete a transformação da terapia gênica de um nicho experimental para uma classe de tratamento regulamentada, à medida que o número de produtos aprovados pela FDA chegou a 14 em 2024. Autorizações inovadoras como a Casgevy para doença falciforme e novas indicações para Elevidys na distrofia muscular de Duchenne validaram a demanda comercial e aceleraram o financiamento para infraestrutura de produção. Mais de USD 8 bilhões em projetos greenfield e brownfield foram anunciados pelos principais CDMOs durante 2024-2025, liderados pela Fujifilm Diosynth e pela Lonza, mas muitas unidades ainda operam abaixo de 50% de utilização porque foram projetadas para trabalho em fase inicial, e não para produção comercial sustentada. A consolidação está se intensificando à medida que os adquirentes buscam capacidades de ponta a ponta, análises avançadas e conhecimento regulatório que reduzem o tempo de comercialização.

Principais Conclusões do Relatório

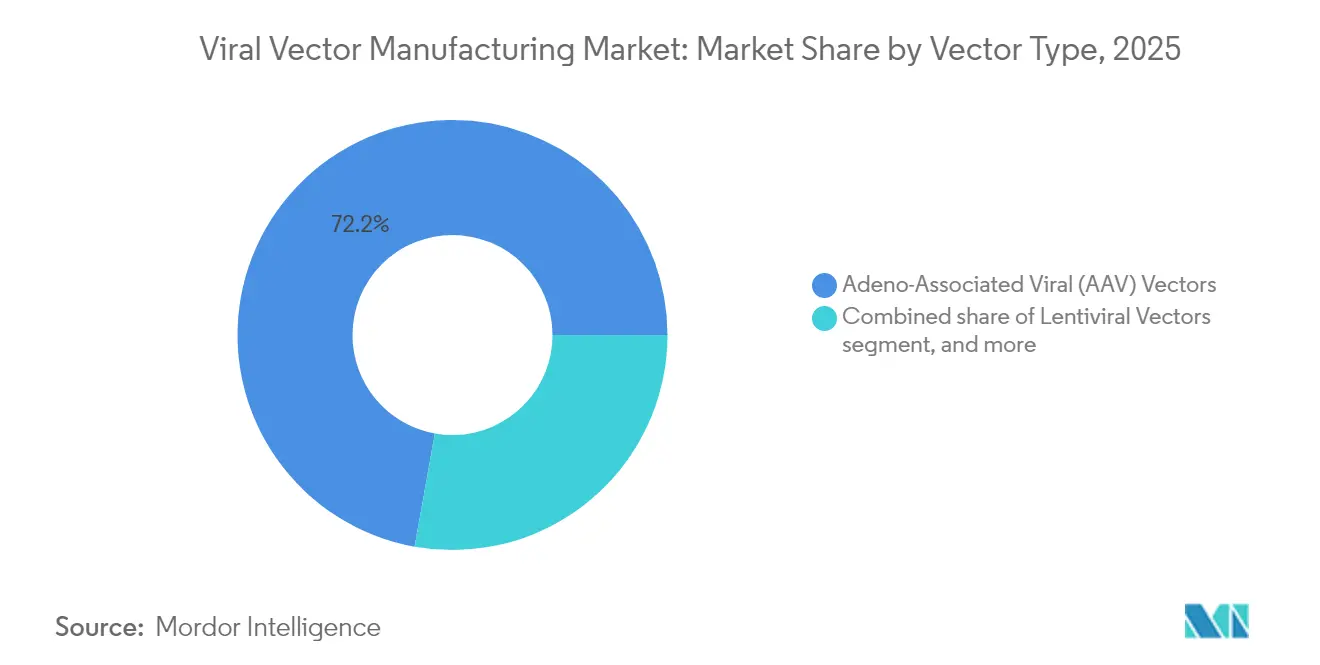

- Por tipo de vetor, as plataformas de vetores virais adeno-associados responderam por 72,18% da receita de 2025, enquanto os vetores adenovirais devem crescer a um CAGR de 22,9% até 2031.

- Por doença, os distúrbios genéticos representaram 48,10% da participação do mercado de fabricação de vetores virais em 2025; os distúrbios neurológicos devem se expandir a um CAGR de 23,6% até 2031.

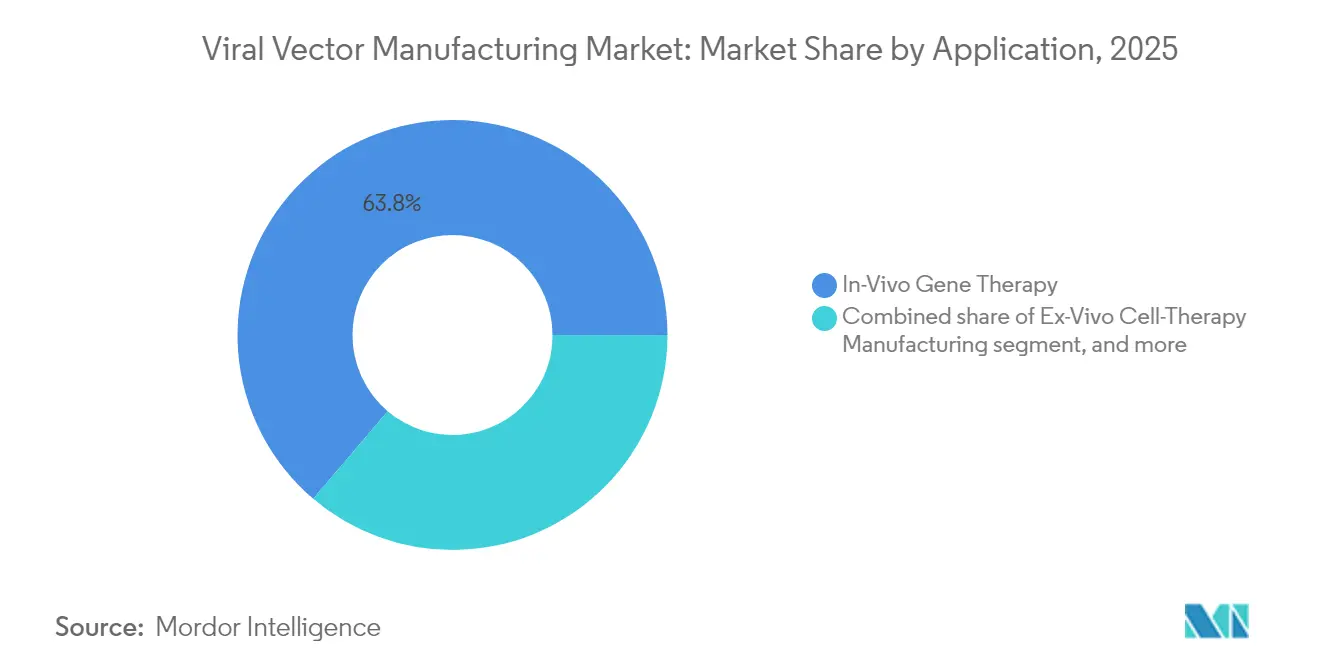

- Por aplicação, as terapias in vivo detinham 63,78% do tamanho do mercado de fabricação de vetores virais em 2025, e as terapias celulares ex vivo avançam a um CAGR de 22,9% até 2031.

- Por modo de fabricação, a produção interna captou 61,70% da receita do mercado de fabricação de vetores virais em 2025, enquanto a fabricação contratada deve registrar um CAGR de 23,4% até 2031.

- Por geografia, a América do Norte comandou 46,95% da receita de 2025, e a Ásia-Pacífico deve crescer a um CAGR de 21,8% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Fabricação de Vetores Virais*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente pipeline de terapia gênica e sucessos clínicos | +4.2% | América do Norte, UE, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da terceirização para CDMOs e expansões de capacidade | +3.8% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Forte capital de risco e financiamento governamental | +3.1% | América do Norte, UE, China, Singapura | Médio prazo (2-4 anos) |

| Transição para plataformas de cultura celular em suspensão | +2.9% | Polos globais | Longo prazo (≥ 4 anos) |

| Adoção de biorreatores de uso único | +2.7% | Global | Curto prazo (≤ 2 anos) |

| Engenharia de capsídeo guiada por IA emergente | +2.4% | América do Norte, UE, APAC selecionado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Pipeline de Terapia Gênica e Sucessos Clínicos

Mais de 2.000 terapias gênicas estavam em desenvolvimento até 2024, evidenciando a amplitude das indicações que avançam em direção à comercialização[1]Food and Drug Administration, "Aprovações de Novas Terapias Gênicas e Documentos de Orientação," fda.gov. A aprovação da Kebilidi para deficiência de descarboxilase de L-aminoácido aromático marcou a primeira opção terapêutica para esse raro distúrbio neurológico e estabeleceu um precedente regulatório para a administração intraparenquimatosa de AAV. O ensaio BENEGENE-2 relatou uma queda de 71% nos episódios de sangramento para hemofilia B, confirmando a expressão duradoura do fator IX. Esses marcos clínicos fortalecem a confiança dos pagadores e estimulam estudos com coortes de pacientes maiores, o que, por sua vez, expande os requisitos de volume de lotes no mercado de fabricação de vetores virais. À medida que o conhecimento de processos melhora, os custos médios de dose de AAV caíram para dezenas de milhares de dólares, permitindo a exploração de doenças comuns sem sacrificar a viabilidade econômica.

Aumento da Terceirização para CDMOs e Expansões de Capacidade

Espera-se que os CDMOs e fabricantes híbridos detenham 54% da capacidade global de biológicos até 2028 — ante 43% em 2024 —, refletindo uma mudança decisiva em direção a modelos de ativos leves entre os desenvolvedores de terapias. A parceria da Charles River com o Gates Institute para serviços lentivirais e a implantação de reatores de uso único de 5.000 L pela Takara Bio ilustram a escala especializada que os patrocinadores agora alugam em vez de construir. A UniQure vendeu sua planta em Lexington e terceirizou a fabricação da Hemgenix para a Genezen, demonstrando o cálculo econômico que favorece a produção externa para vetores de alta complexidade. A Resilience investiu USD 225 milhões para aumentar a produção para além de 200 milhões de unidades até 2025, mostrando a rapidez com que a demanda está crescendo no mercado de fabricação de vetores virais.

Forte Capital de Risco e Financiamento Governamental em Terapias Celulares e Gênicas

Apesar de um resfriamento mais amplo no financiamento de biotecnologia, os investidores despejaram capital em plataformas fabricáveis. A VectorBuilder garantiu USD 76 milhões para uma instalação de 30 unidades em Guangzhou, enquanto a China reservou USD 4,17 bilhões para projetos de biofabricação a partir de 2025. A estratégia nacional da Alemanha apoiou o centro de terapia gênica da Roche de EUR 90 milhões em Penzberg. O financiamento de capital de risco para empresas de edição gênica caiu para USD 280 milhões em 2024, mas as rodadas do início de 2025 apontam para uma confiança renovada à medida que os programas atingem ensaios clínicos fundamentais. A alocação de capital agora favorece empreendimentos que demonstram caminhos de produção escaláveis e com qualidade assegurada no mercado de fabricação de vetores virais.

Estratégias Emergentes de Engenharia de Capsídeo Guiada por IA

Estruturas de aprendizado de máquina como o CAP-PLM preveem a aptidão do capsídeo de AAV com alta precisão, permitindo que os desenvolvedores reduzam as bibliotecas experimentais e encurtem o ciclo de descoberta[2]Editores do Phys.org, "Aprendizado de Máquina Eleva o Design de Capsídeo de AAV," phys.org. Capsídeos melhor projetados podem reduzir pela metade os requisitos de dose de vetor, aliviando as pressões de custo e liberando espaço no fermentador. Os primeiros adotantes nos Estados Unidos e na Europa integraram plataformas de IA ao desenvolvimento de processos, sinalizando ganhos de eficiência de longo prazo para o mercado de fabricação de vetores virais.

Análise de Impacto das Restrições do Mercado de Fabricação de Vetores Virais*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de bens e preocupações com precificação de terapias | –2.8% | Global, com ênfase em mercados sensíveis a preços | Médio prazo (2-4 anos) |

| Complexidade regulatória e atrasos na liberação de lotes | –2.1% | Global, variando por jurisdição regulatória | Curto prazo (≤ 2 anos) |

| Restrições na cadeia de suprimentos para plasmídeos de grau GMP | –1.9% | Polos de fabricação na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Concorrência de tecnologias de entrega não virais | –1.7% | Global, notadamente em clusters de inovação em terapias avançadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Bens e Preocupações com Precificação de Terapias

A produção de AAV ainda abrange cerca de três semanas e custa aproximadamente USD 50.000 por construto, com capsídeos vazios inflando os volumes e complicando os cálculos de titulação[3]Equipe de Produto da Form Bio, "Plataforma de Design de Vetor Habilitada por IA," formbio.com. Os preços comerciais permanecem elevados — a Casgevy é listada a USD 2,2 milhões e a Hemgenix a USD 3,5 milhões por paciente —, levantando preocupações dos pagadores sobre acessibilidade. Os debates éticos sobre acesso equitativo limitam a penetração de mercado em regiões de baixa renda. A fabricação em plataforma, densidades celulares mais altas e análises em linha estão reduzindo o desperdício, mas as principais economias só aparecerão à medida que os portfólios em fase avançada amadurecerem e os volumes aumentarem no mercado de fabricação de vetores virais.

Complexidade Regulatória e Atrasos na Liberação de Lotes

A revisão Q5A(R2) da FDA aprofundou os requisitos de segurança viral e prolongou os pacotes de validação. Distinguir capsídeos cheios de vazios exige ultracentrifugação analítica ou fotometria de massa que muitas plantas não possuem. A escassez de mão de obra para essas habilidades de nicho acrescenta mais atrasos. A EMA está harmonizando as diretrizes, mas os cronogramas nacionais escalonados forçam os fabricantes a navegar por vias paralelas. Esses obstáculos retardam o lançamento de produtos e reduzem as perspectivas de crescimento do mercado de fabricação de vetores virais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Fabricação de Vetores Virais

Por Tipo de Vetor:

A Dominância do AAV Impulsiona a Expansão do MercadoOs vetores AAV entregaram 72,18% da receita do mercado de fabricação de vetores virais em 2025, com segurança favorável, tropismo tecidual e seis terapias aprovadas pela FDA ancorando a demanda. Espera-se que o tamanho do mercado de fabricação de vetores virais para produtos AAV aumente acentuadamente à medida que os tratamentos para hemofilia e distrofia muscular ampliam os volumes comerciais. Mais de 225 ensaios ativos dependem de estruturas de AAV, consolidando necessidades de capacidade por vários anos. Os CDMOs estão comissionando unidades dedicadas a AAV que aproveitam biorreatores de suspensão para aumentar a produtividade.

Os vetores adenovirais têm a perspectiva de crescimento mais rápida, com um CAGR de 22,9% até 2031. A engenharia de novos sorotipos mitiga a imunidade pré-existente, abrindo aplicações de vacinas de dose repetida e oncolíticas. Os vetores lentivirais permanecem essenciais para fluxos de trabalho de CAR-T autólogos; o controle aprimorado de pH e a inibição competitiva agora reduzem em 62,1% a perda de partículas funcionais que antes era comum na fabricação. As plataformas retrovirais e oncolíticas atendem a usos oncológicos de nicho, frequentemente em combinação com inibidores de checkpoint, e se beneficiam de parcerias proprietárias de linhagens celulares que aumentam o rendimento.

Por Doença:

Distúrbios Genéticos Lideram as Aplicações TerapêuticasOs distúrbios genéticos responderam por 48,10% da receita do mercado de fabricação de vetores virais em 2025, entre todas as indicações, pois os resultados curativos justificaram estruturas de precificação premium. Dados de longo prazo em hemofilia A, hemofilia B e doença falciforme incentivaram os pagadores a adotar esquemas de pagamento baseados em resultados. O tamanho do mercado de fabricação de vetores virais para essas condições raras permanece expressivo devido à demanda reprimida, programas de triagem neonatal e uso expandido de rótulos.

Os distúrbios neurológicos devem registrar um CAGR de 23,6% até 2031. Os métodos de administração intratecal e intraparenquimatosa superaram as barreiras anteriores impostas pela barreira hematoencefálica. Leituras positivas de segurança e eficácia em atrofia muscular espinhal e doenças retinianas hereditárias estão impulsionando novos candidatos para Parkinson e ELA. A oncologia mantém uma participação estável por meio de terapias CAR-T que dependem de estruturas lentivirais, enquanto projetos de doenças infecciosas se voltam para vetores adenovirais em cenários de surto.

Por Aplicação:

Terapias In Vivo Impulsionam o Crescimento do MercadoAs terapias in vivo capturaram 63,78% da receita do mercado de fabricação de vetores virais em 2025, pois exigem apenas a fabricação do vetor em vez de manipulação celular individualizada. Inovações recentes em capsídeos aumentaram a eficiência de transdução, permitindo doses menores e encurtando os tempos de infusão. Dois candidatos de AAV intramusculares protocolados em 2025 destacam o substrato crescente para administração direta.

Os programas de terapia celular ex vivo têm a maior taxa de crescimento, com um CAGR de 22,9%, impulsionados por edições para doença falciforme e beta-talassemia que validaram a economia de fabricação. Linhagens produtoras modificadas, como a NuPro-2S, reduzem as impurezas de DNA em 89%, melhorando a consistência. A vacinologia preventiva aproveita vetores adenovirais para preparação para pandemias, mas enfrenta pressão competitiva de plataformas de mRNA rapidamente adaptáveis.

Por Modo de Fabricação:

A Fabricação Contratada AceleraAs unidades internas ainda geraram 61,70% da receita de 2025, pois as empresas protegeram o conhecimento de processo. No entanto, os limites de capacidade e o crescente CapEx levaram numerosos patrocinadores a migrar para parceiros externos. O mercado de fabricação de vetores virais está, portanto, se inclinando para CDMOs que fornecem análises turnkey, validação de processos e suporte regulatório.

Espera-se que os serviços contratuais cresçam a um CAGR de 23,4% até 2031. A aquisição de USD 1,2 bilhão da Lonza em Vacaville e a expansão de USD 1,2 bilhão da Fujifilm Diosynth na Carolina do Norte cada uma adicionou mais de 300.000 L de volume de biorreator. As estratégias híbridas estão ganhando preferência à medida que os desenvolvedores mantêm a P&D em pequena escala internamente enquanto terceirizam lotes comerciais, proporcionando flexibilidade sem abrir mão do controle central da propriedade intelectual.

Análise Geográfica

Mercado de Fabricação de Vetores Virais na América do Norte

A América do Norte deteve 46,95% da receita de 2025, impulsionada pelo roteiro regulatório claro da FDA e pelos densos clusters de biotecnologia em Boston, Research Triangle Park e na Área da Baía de São Francisco. O investimento de 225 milhões de USD da Resilience em capacidade no Ohio e o espaço de 128.000 ft² da GenScript ProBio em Nova Jersey reforçam a confiança dos investidores na infraestrutura doméstica. A região também se beneficia do maior pool de mão de obra especializada em vetores virais.

Mercado de Fabricação de Vetores Virais na Europa

A Europa ficou em segundo lugar e recebeu um impulso do centro de 90 milhões de EUR da Alemanha em Penzberg e da instalação totalmente robotizada de 43 milhões de USD da Novartis na Eslovênia. As diretrizes harmonizadas da EMA simplificam os registros, embora o Brexit ainda imponha revisões de qualidade em dois locais para produtos que cruzam o Canal da Mancha. As regulamentações ambientais na UE incentivam sistemas de uso único que reduzem o consumo de água e as pegadas de carbono, influenciando as políticas de aquisição em todo o mercado de fabricação de vetores virais.

Mercado de Fabricação de Vetores Virais na APAC

A Ásia-Pacífico deve registrar um CAGR de 21,8% até 2031. A China reservou 4,17 bilhões de USD para linhas de biofabricação a partir de 2025, enquanto Japão, Índia e Coreia do Sul atualizam seus marcos regulatórios para atrair ensaios multinacionais. A WuXi Biologics reportou crescimento de receita em 2024 que financia linhas adicionais de vetores em Wuxi e Suzhou. Grandes populações de pacientes sem tratamento prévio e custos operacionais competitivos tornam a região uma plataforma preferencial para terceirização em fases avançadas.

Panorama regulatório

Os vetores virais para terapias gênicas e celulares são regulados sob regimes rigorosos de BPF, com expectativas de fabricação moldadas por reguladores como o FDA dos EUA (CBER) e a Agência Europeia de Medicamentos (EMA). Um tema de conformidade recorrente entre os mercados é a segurança viral e o controle de agentes adventícios, ancorado na estrutura harmonizada ICH Q5A(R2), que orienta os testes de linhagens celulares, as expectativas de eliminação viral relacionadas ao processo e os pacotes de testes finais de produtos para produtos biológicos, incluindo produtos baseados em vetores virais.

O atrito regulatório persiste entre jurisdições porque os requisitos de classificação e documentação podem divergir, por exemplo, o tratamento do FDA para vetores como substâncias medicamentosas em comparação com abordagens da EMA que podem posicionar os vetores como matérias-primas em alguns contextos. Essa divergência aumenta a carga para os patrocinadores que executam estratégias de CMC paralelas. Em 2026, a política comercial dos EUA também se tornou um fator externo relevante para as cadeias de suprimentos: uma proclamação de 2 de abril de 2026 introduziu tarifas sobre produtos farmacêuticos patenteados importados e ingredientes associados, e o Departamento de Comércio dos EUA publicou procedimentos em maio de 2026 para que as empresas solicitassem Acordos de Onshoring, com solicitações a serem enviadas até 12 de junho de 2026, adicionando mais uma consideração orientada pela conformidade sobre onde os insumos críticos e as etapas de fabricação estão localizados.

Análise da cadeia de valor

A cadeia de valor da fabricação de vetores virais começa com insumos críticos e plataformas habilitadoras, incluindo DNA plasmidial de grau BPF, linhagens celulares produtoras (por exemplo, sistemas derivados de 293), meios de cultura celular e componentes de uso único, além de um conjunto especializado de ferramentas analíticas usado para caracterizar identidade, título de genoma, infectividade e potência. O processamento upstream ainda costuma se basear em transfecção transitória para vetores AAV e lentivirais, enquanto a mudança da indústria em direção a sistemas produtores estáveis reflete a necessidade de maior consistência e melhor escalabilidade econômica. Os fornecedores de tecnologia também contribuem com ferramentas de aumento de rendimento e aceleração de processos que podem ser integradas aos fluxos de trabalho das CDMOs.

A criação de valor central ocorre em fabricantes de BPF e CDMOs que realizam produção upstream, purificação downstream e testes de controle de qualidade e liberação para fornecimento clínico e comercial. A purificação downstream continua sendo um gargalo proeminente, e a literatura técnica do setor aponta para perda de rendimento de rAAV relacionada ao processamento, além de restrições de escalonamento concentradas na capacidade e no know-how de cromatografia e filtração de fluxo tangencial. Os fabricantes buscam cada vez mais modelos de serviço integrados de ponta a ponta e alianças que conectam capacidades upstream e downstream, ilustradas por colaborações como a da Ginkgo Bioworks com a Virica Biotech (outubro de 2024) para aumentar os títulos de produção de AAV, a da VectorBuilder com a EurekaBio (fevereiro de 2025) para integrar um sistema estável de produção lentiviral aos fluxos de trabalho de BPF, e a da Wacker Biotech com a Expression Manufacturing (maio de 2025) para fornecer uma solução completa de vetor lentiviral de ponta a ponta.

Cenário Competitivo

O mercado de fabricação de vetores virais apresenta concentração moderada, pois os principais CDMOs adquirem empresas especializadas para integrar o desenvolvimento de linhagens celulares, ensaios analíticos e envase-acabamento sob um mesmo teto. A compra de USD 292,5 milhões da Vigene Biosciences pela Charles River, a aquisição de USD 600 milhões da Mirus Bio pela Merck KGaA e a compra de USD 1,2 bilhão da planta da Genentech em Vacaville pela Lonza ilustram os prêmios pagos pela escalabilidade comprovada.

A diferenciação tecnológica é agora essencial. O motor de IA da Form Bio prevê capsídeos de AAV ideais, reduzindo os ciclos de tentativa e erro e encurtando os cronogramas de desenvolvimento em meses. Linhagens celulares modificadas que reduzem o DNA residual abaixo dos limites regulatórios e gêmeos digitais orientados por IA que preveem rendimentos de lotes proporcionam ganhos de desempenho mensuráveis. Operadores sem esse conjunto de ferramentas correm o risco de competir por preço em vez de ciência de valor agregado.

As perspectivas de espaço em branco residem em mercados emergentes e vetores de nicho. A VIVEbiotech levantou novo capital para expandir os serviços lentivirais para programas de neuro-oncologia. A ViroCell Biologics concluiu um financiamento com subscrição excedente para acelerar a produção em fase clínica no Reino Unido. Novos entrantes ainda podem ganhar tração especializando-se em sorotipos raros, envase-acabamento regional ou análises de próxima geração.

Líderes do Setor de Fabricação de Vetores Virais

Lonza

Thermo Fisher Scientific, Inc.

Charles River Laboratories

Fujifilm Diosynth Biotechnologies

Catalent

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Fabricação de Vetores Virais

- Lonza Group

- Thermo Fisher Scientific

- Charles River

- FUJIFILM

- Catalent

- Kaneka

- Merck KGaA (MilliporeSigma)

- Oxford Biomedica

- UniQure

- Spark Therapeutics (Roche)

- Cytiva

- Yposkesi (Servier)

- Viralgen Vector Core

- Aldevron

- Vibalogics

- Waisman Biomanufacturing

- Novasep

- Genezen

- bluebird Bio

Oportunidades de mercado e perspectivas futuras

A qualificação em escala comercial e as expansões direcionadas de instalações greenfield e brownfield estão ampliando o conjunto endereçável de capacidade de vetores virais para terapias em estágio avançado e já comercializadas, criando oportunidades para CDMOs que possam demonstrar suítes validadas, controle de qualidade robusto e transferência de tecnologia reproduzível. Um exemplo recente é o anúncio da SK pharmteco, em março de 2026, da qualificação cGMP bem-sucedida de sua instalação de fabricação de vetores virais em escala comercial em Corbeil-Essonnes, França, projetada com 12 biorreatores de uso único totalizando 5.000 litros de capacidade upstream. Ao mesmo tempo, os patrocinadores ainda priorizam fornecedores que possam reduzir riscos de matérias-primas e mudanças de processo por meio da interação com reguladores, o que sustenta a demanda por provedores com práticas maduras de CMC e comparabilidade.

Outra área de oportunidade é a melhoria de custo e produtividade ligada a restrições persistentes no rendimento de purificação, nas análises e nos prazos de liberação de lotes. A mudança da transfecção transitória para linhagens celulares produtoras estáveis, juntamente com pacotes de ensaios mais padronizados, pode reduzir a variabilidade e comprimir os ciclos de desenvolvimento de processos. A colocalização da fabricação de plasmídeos e vetores virais também pode melhorar a coordenação e reduzir o risco de programação. O Centro de Excelência da ProBio, com 128.000 pés quadrados, inaugurado em Hopewell, Nova Jersey (junho de 2025), e a aquisição pela Oxford Biomedica de uma instalação de vetores virais em escala comercial em Durham, Carolina do Norte (outubro de 2025), apontam ainda mais para a demanda de mercado por capacidades integradas próximas aos principais polos clínicos e de comercialização dos EUA e da UE.

Desenvolvimento Recente do Setor no Mercado de Fabricação de Vetores Virais

- Julho de 2026: A Arcturus Therapeutics firmou uma colaboração estratégica com a Thermo Fisher Scientific para a fabricação da Fase 3 e potencial comercialização do ARCT-032. O acordo inclui a Thermo Fisher recebendo direitos exclusivos de fabricação comercial mediante aprovação regulatória, restringindo o acesso à capacidade de longo prazo e a segurança de fornecimento para um programa em estágio avançado.

- Março de 2025: A WuXi Biologics destacou adições à capacidade de vetores virais na Ásia-Pacífico ao divulgar seus resultados de 2024 e as perspectivas de crescimento para 2025. A atualização sinalizou investimento regional contínuo por parte de grandes fabricantes de produtos biológicos, apoiando opções de terceirização para desenvolvedores que buscam vantagens de tempo até a clínica e custo.

- Dezembro de 2024: A VIVEbiotech garantiu investimento de crescimento da Ampersand Capital Partners para expandir sua presença em serviços de vetores lentivirais. O financiamento apoiou a ampliação adicional da capacidade especializada de LVV, uma dependência fundamental para as cadeias de suprimento de fabricação de terapias celulares ex-vivo.

Mercado de Fabricação de Vetores Virais Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado cobre a receita gerada pela fabricação de vetores virais em cGMP usada para abastecer programas clínicos e comerciais, onde os vetores virais são produzidos, purificados, testados e liberados para uso no desenvolvimento e na comercialização de terapias gênicas e celulares.

Exclusões de escopo: lotes de vetores de grau de pesquisa não BPF, esqueletos de DNA plasmidial e equipamentos de bioprocessamento de uso único são excluídos do valor de mercado.

Visão geral da segmentação

- Por Tipo de Vetor

- Vetores Virais Adeno-Associados (AAV)

- Vetores Lentivirais

- Vetores Adenovirais

- Vetores Retrovirais e γ-Retrovirais

- Vírus Oncolíticos e Outros Vírus Modificados

- Por Doença

- Câncer

- Distúrbios Genéticos

- Doenças Infecciosas

- Distúrbios Neurológicos

- Outras Áreas Terapêuticas

- Por Aplicação

- Terapia Gênica In Vivo

- Fabricação de Terapia Celular Ex Vivo (CAR-T, TCR-T, Etc.)

- Vacinologia Preventiva e Terapêutica

- Por Modo de Fabricação

- Fabricação Interna

- Fabricação Contratada (CDMOs)

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com sinais científicos e regulatórios públicos, para que possamos dimensionar a demanda com base em atividades de desenvolvimento reais. As principais fontes incluem bancos de dados públicos do FDA e da EMA sobre atividades e aprovações de terapia gênica, o ClinicalTrials.gov para contagens e fases de pipeline, e literatura revisada por pares sobre fabricação e análises acessada por meio do PubMed.

Também utilizamos sites de associações e materiais públicos de conferências que descrevem expansões de capacidade, requisitos de qualidade e mudanças de processo que afetam o custo e a produção de fabricação. Para verificar a presença e a escala das empresas, analisamos relatórios anuais, apresentações a investidores e coberturas da imprensa de negócios, e usamos seletivamente assinaturas pagas que consolidam dados financeiros de empresas, notícias e registros de patentes para manter os cronogramas e as mudanças tecnológicas consistentes. Essas fontes documentais não são exaustivas, e referências públicas adicionais são usadas para coleta de dados, validação e esclarecimento durante o trabalho.

Entrevistas e pesquisas primárias

Os dados primários são coletados por meio de entrevistas com especialistas e pesquisas estruturadas com CDMOs, equipes internas de fabricação, especialistas em qualidade e regulamentação, e responsáveis por processos upstream e downstream. Como o mercado é global, também captamos sinais de demanda e capacidade em APAC, EMEA e Américas para confirmar padrões de utilização, estratégias típicas de lotes e onde as restrições estão se intensificando ou diminuindo ao longo do tempo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 13% | APAC: 48% |

| Nível médio: 52% | Líderes funcionais/de unidade: 40% | EMEA: 32% |

| Participantes menores: 21% | Gerentes: 47% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento é construído principalmente usando um modelo top-down, no qual a demanda de vetores clínicos e comerciais é reconstruída a partir do pipeline ativo de terapias gênicas e celulares, da intensidade de fabricação esperada por fase, e da pegada de produção típica necessária para abastecer os programas ao longo de um ano. Para manter os insumos consistentes, mapeamos a demanda usando um pequeno conjunto de variáveis repetíveis, como contagens de ensaios e programas por fase, mudança esperada de fornecimento pré-clínico para BPF, tamanhos médios de lote, premissas de rendimento e sucesso para as etapas upstream e downstream, e requisitos de teste e liberação que agregam valor mensurável de fabricação.

Depois que esses totais são formados, nós os corroboramos com aproximações bottom-up seletivas, incluindo verificações de preço amostrado por lote ou preço por dose, discussões sobre capacidade e utilização com fabricantes, e verificações de canal sobre a participação de terceirização entre instalações internas e CDMOs. Quando as visões bottom-up estão incompletas, tratamos as lacunas por meio de interpolação conservadora vinculada aos sinais observáveis mais próximos, como adições de capacidade conhecidas, expansões de suítes anunciadas e prazos típicos de ramp-up.

Para a previsão, realizamos análises de cenário usando o consenso de especialistas sobre o que muda primeiro e o que muda mais lentamente neste mercado, incluindo taxas de graduação clínica, mudanças de preferência por terceirização, cronogramas de comissionamento de instalações e ganhos de eficiência esperados a partir de melhorias de processo.

Validação de dados e ciclo de atualização

A validação é feita comparando os resultados do modelo com sinais independentes, incluindo crescimento do pipeline, anúncios de capacidade de fabricação e padrões de utilização esperados por região, verificando então se os preços e a produção implícitos parecem razoáveis. Os valores atípicos são revisados, as premissas são reavaliadas e novos contatos são acionados quando uma mudança pode alterar substancialmente o conjunto de demanda, como uma grande aprovação, uma expansão de instalação ou uma mudança de financiamento que altera os planos de fabricação.

Cada relatório é revisado em várias etapas antes da aprovação final, e a lógica é verificada quanto à consistência de ano a ano, para que quaisquer saltos estejam vinculados a eventos reais de mercado, e não a ruídos de planilha. O estudo é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes. Antes da entrega, fazemos uma revisão final para garantir que os clientes recebam a visão mais atualizada.

Tamanho do mercado de fabricação de vetores virais da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para a fabricação de vetores virais podem parecer muito distantes, mesmo quando a narrativa de crescimento parece semelhante, porque o conjunto de receita contabilizado nem sempre é o mesmo. As diferenças geralmente vêm do que está incluído no valor de fabricação, do ano usado para o dimensionamento e de como os preços e a utilização são tratados.

A principal lacuna geralmente vem de se o DNA plasmidial e o trabalho com vetores não virais estão agrupados no mesmo número de receita. Na abordagem da Mordor Intelligence, apenas o valor de fabricação de vetores virais em cGMP é contabilizado, enquanto os esqueletos de DNA plasmidial e os lotes de grau de pesquisa não BPF são excluídos, o que pode fazer com que algumas estimativas mais amplas pareçam maiores para o mesmo período.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,55 bilhões de USD (2026) | |

| Instituto de Pesquisa do Setor A | 0,80 bilhão de USD (2025) | Utiliza uma captura de receita mais restrita, focada em relatórios sobre o panorama de fabricantes, e pode subestimar o valor total de fabricação clínica e comercial em cGMP, além de misturar menções a vetores não virais que criam ambiguidade de escopo. |

| Resumo de Mídia Especializada B | 1,50 bilhão de USD (2024) | Frequentemente se baseia em instantâneos de avaliação em destaque e narrativas generalizadas de CAGR, com visibilidade limitada sobre se os números incluem trabalho de grau de pesquisa, insumos adjacentes, ou como o momento cambial e os ajustes de inflação foram tratados. |

Entre os três números, a maior parte da dispersão é explicada por escolhas de escopo e por quão diretamente os preços e a utilização estão vinculados a um conjunto de demanda de BPF definido. Ao manter as variáveis de entrada visíveis e verificá-las cruzadamente com sinais de capacidade e de pipeline, nossa estimativa permanece mais fácil de reconciliar e reproduzir quando o mercado muda.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fabricação de vetores virais?

O mercado é avaliado em USD 3,55 bilhões em 2026 e deve atingir USD 9,02 bilhões até 2031 a um CAGR de 20,49%.

Qual tipo de vetor domina o mercado de fabricação de vetores virais?

As plataformas de vetores virais adeno-associados lideram com uma participação de receita de 72,18%, graças a perfis de segurança favoráveis e múltiplas terapias aprovadas pela FDA.

Por que os CDMOs estão ganhando importância no setor de fabricação de vetores virais?

Os desenvolvedores preferem CDMOs especializados por seus processos validados, análises avançadas e capacidade disponível, evitando o alto CapEx de construir plantas proprietárias.

Qual região está crescendo mais rapidamente no mercado de fabricação de vetores virais?

Projeta-se que a Ásia-Pacífico cresça a um CAGR de 21,8% até 2031, apoiada pelas iniciativas de biofabricação multibilionárias da China e pelas capacidades regionais em expansão.

Qual é a principal barreira de custo para uma adoção mais ampla das terapias gênicas?

As altas despesas de produção mantêm os preços das terapias na faixa de USD 2 milhões a USD 3,5 milhões, mas a otimização de processos está reduzindo gradualmente o custo por dose.

Quão concentrada é a concorrência no mercado de fabricação de vetores virais?

Os cinco principais fornecedores controlam cerca de 60% da capacidade comercial global, indicando concentração moderada que ainda permite que novos entrantes ganhem participação.

Página atualizada pela última vez em: