Tamanho e Participação do Mercado de Fabricação de Células-Tronco

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Células-Tronco por Mordor Intelligence

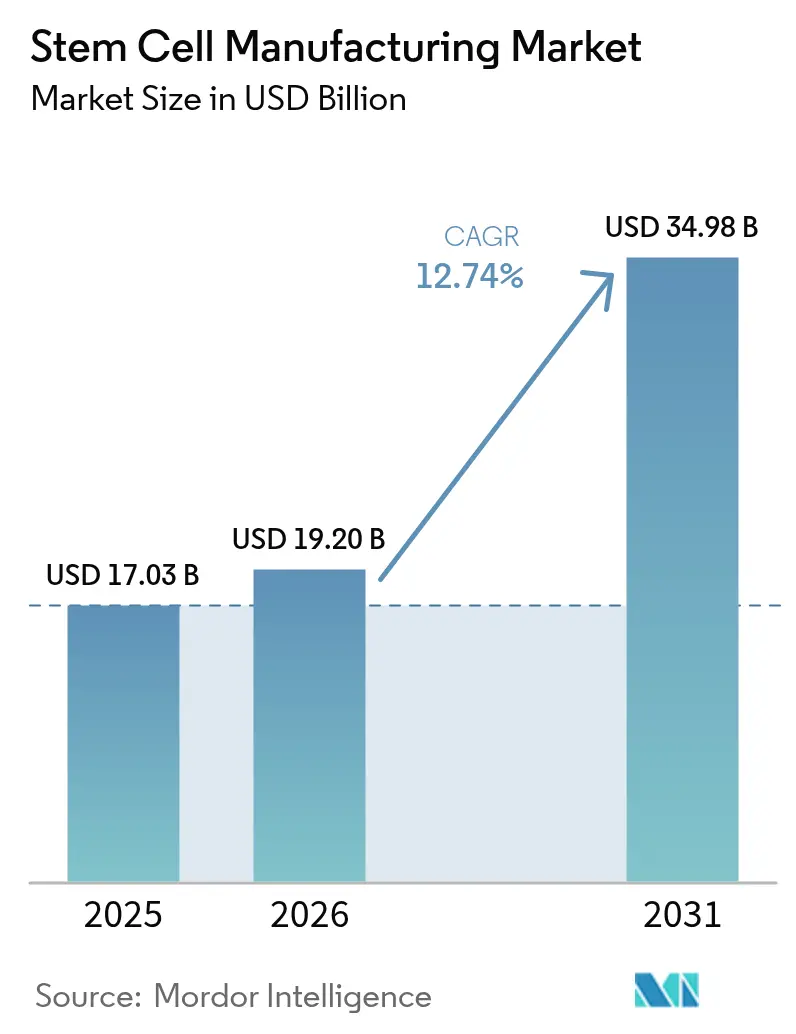

O tamanho do Mercado de Fabricação de Células-Tronco foi avaliado em USD 17,03 bilhões em 2025 e estima-se que cresça de USD 19,2 bilhões em 2026 para atingir USD 34,98 bilhões até 2031, a uma CAGR de 12,74% durante o período de previsão (2026-2031). A adoção crescente de biorreatores automatizados de sistema fechado, a harmonização regulatória nas principais economias e a necessidade de produção em grandes lotes para atender às terapias regenerativas sustentam coletivamente essa trajetória de crescimento. Os consumíveis permanecem como o maior contribuinte individual de receita, refletindo seu uso recorrente em cada ciclo de produção, enquanto os instrumentos estão escalando mais rapidamente à medida que os fabricantes implantam robótica e análises avançadas para superar a escassez de talentos. A América do Norte mantém a liderança por meio de sólidos marcos regulatórios da FDA e financiamento público-privado sustentado, enquanto a Ásia-Pacífico registra a expansão mais rápida impulsionada pela modernização de políticas no Japão e na China.[1]Fonte: Takamasa Hirai et al., "Regulamentação específica por país e padronização internacional de produtos terapêuticos baseados em células," cell.com A transição de fluxos de trabalho manuais para tecnologias de uso único está reduzindo o risco de contaminação e possibilitando modelos de fabricação distribuída próximos aos locais clínicos. No entanto, gargalos no fornecimento de soro fetal bovino e uma escassez global de habilidades em engenharia de bioprocessos representam desafios operacionais de curto prazo.

Principais Conclusões do Relatório

- Por tipo de produto, os consumíveis detinham 46,58% da participação do mercado de fabricação de células-tronco em 2025, enquanto os instrumentos devem expandir a uma CAGR de 13,59% até 2031.

- Por aplicação, a terapia com células-tronco representou 51,02% do tamanho do mercado de fabricação de células-tronco em 2025; o armazenamento de células-tronco está posicionado para o maior crescimento, com uma CAGR de 14,41% até 2031.

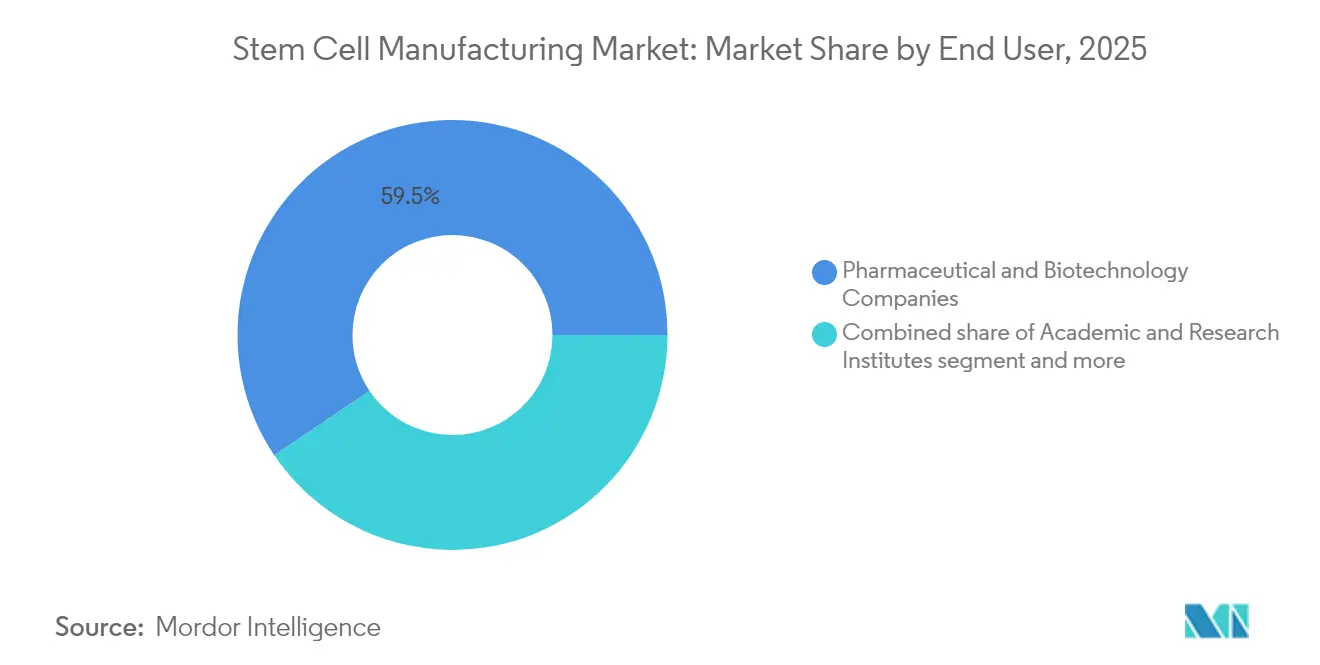

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 59,45% da participação de receita em 2025, enquanto os institutos acadêmicos e de pesquisa devem crescer a uma CAGR de 13,76% até 2031.

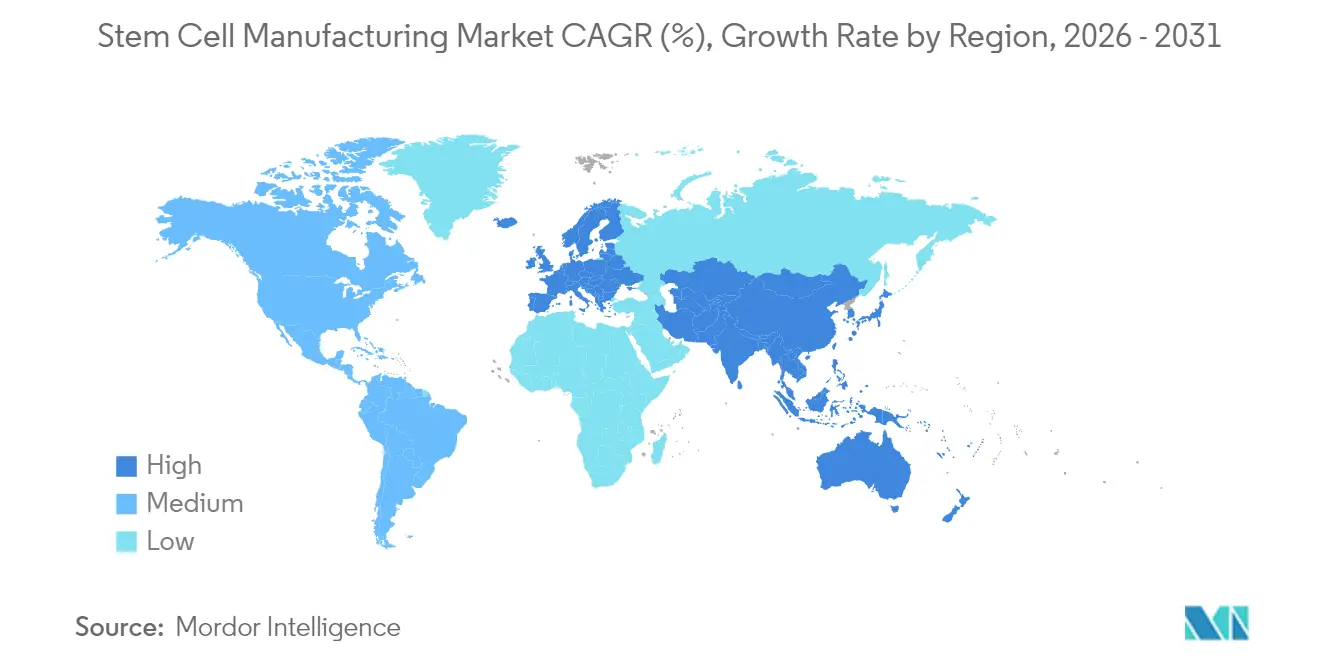

- Por geografia, a América do Norte liderou com 40,88% de participação de mercado em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 14,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fabricação de Células-Tronco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Biorreatores automatizados de sistema fechado e tecnologia de uso único | +2.8% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento do financiamento público-privado para P&D em células-tronco | +2.1% | América do Norte e UE como núcleo, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Aumento da carga de doenças crônicas impulsionando a demanda por medicina regenerativa | +1.9% | Global, com maior impacto em populações envelhecidas | Longo prazo (≥ 4 anos) |

| Crescente conscientização pública sobre a potência terapêutica | +1.4% | APAC e mercados emergentes, com expansão para regiões estabelecidas | Médio prazo (2-4 anos) |

| Suporte regulatório e de políticas favorável | +1.2% | Japão, UE, com expansão gradual para outras regiões | Curto prazo (≤ 2 anos) |

| Colaborações estratégicas e expansão de mercado | +0.8% | Global, concentrado em polos de biotecnologia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Biorreatores Automatizados de Sistema Fechado Transformam os Paradigmas de Fabricação

A implantação industrial de biorreatores automatizados de sistema fechado está redefinindo a economia de produção em todo o mercado de fabricação de células-tronco. A plataforma Cocoon da Lonza reduz a intervenção humana em até 70%, mantendo a conformidade com as Boas Práticas de Fabricação (BPF), aliviando diretamente a escassez global de operadores qualificados. As vagas de emprego para engenheiros de bioprocessos cresceram 400% entre 2019 e 2023, mas continuam difíceis de preencher, sublinhando a urgência da automação.[2]Fonte: UC Davis Continuing Education, "Perspectivas de Carreira: Terapia Celular e Gênica," cpe.ucdavis.edu Os conjuntos de uso único reduzem a contaminação cruzada e diminuem a área das instalações, possibilitando modelos de produção distribuída que aproximam a fabricação do ponto de entrega de cuidados. O colhedor microfluídico impresso em 3D da Universidade de Tecnologia de Sydney integra múltiplas etapas em um único dispositivo, reduzindo o custo por lote e melhorando a viabilidade celular. Coletivamente, essas inovações sustentam um aumento de capacidade de longo prazo que fundamenta a perspectiva de CAGR de 12,96% do mercado.

O Crescimento do Financiamento Público-Privado Acelera a Tradução Comercial

As crescentes iniciativas governamentais e as alianças industriais continuam a canalizar capital para instalações avançadas e programas de capacitação de mão de obra. O Instituto Nacional para Inovação em Biofarmacêuticos de Fabricação (NIIMBL) patrocina projetos colaborativos que reduzem os riscos dos desafios de escalonamento, ao mesmo tempo em que oferece treinamento prático a novos técnicos. Os modelos de biofoundry, frequentemente instalados em ambientes acadêmicos, estão encurtando os ciclos de iteração e permitindo que pequenas empresas acessem infraestrutura de ponta sem grandes desembolsos de capital. Esses fluxos de financiamento melhoram os níveis de prontidão tecnológica e aproximam novas terapias do lançamento comercial, consolidando a base de demanda de longo prazo em todo o mercado de fabricação de células-tronco.

O Aumento da Carga de Doenças Crônicas Cria uma Demanda Sustentada

Condições crônicas como doenças cardiovasculares, diabetes e doenças neurodegenerativas estão escalando acentuadamente entre as populações envelhecidas, intensificando a demanda por soluções regenerativas que a farmacologia convencional não consegue abordar adequadamente. A aprovação pela FDA do Lantidra para diabetes tipo 1 em 2024 sinalizou a disposição regulatória de endossar produtos de células vivas para indicações convencionais. Concomitantemente, o caminho de aprovação condicional acelerada do Japão agiliza terapias com dados iniciais promissores, comprimindo os prazos e incentivando a expansão da fabricação. A combinação de pressão demográfica e regulamentação progressiva está fortalecendo a confiança dos investidores, catalisando novas construções de plantas e atualizações de equipamentos em todo o mercado de fabricação de células-tronco.

A Conscientização Pública Impulsiona a Aceitação do Mercado e o Investimento

As iniciativas de educação lideradas por organizações como a Sociedade Internacional de Terapia Celular e Gênica (ISCT) estão elevando a compreensão geral dos tratamentos baseados em células, traduzindo os avanços científicos em demanda tangível dos pacientes. A divulgação apoiada pelo governo em mercados como Coreia do Sul e Singapura posiciona a medicina regenerativa como prioridade nacional, estimulando a inscrição em ensaios clínicos e encorajando as seguradoras a considerar caminhos de reembolso. A expansão dos currículos de formação profissional e dos programas de aprendizagem, exemplificada pela Aliança Canadense para Habilidades e Treinamento em Ciências da Vida (CASTL), está simultaneamente abordando as lacunas de mão de obra e consolidando a confiança pública. A maior conscientização estabiliza as previsões de receita e apoia o planejamento de capital de longo prazo para os fabricantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos operacionais de BPF | -1.8% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Obstáculos regulatórios e éticos complexos | -1.2% | UE e mercados emergentes, impacto moderado nos EUA/Japão | Longo prazo (≥ 4 anos) |

| Escassez de engenheiros de bioprocessos para fabricação celular | -1.0% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de suprimentos para fatores de crescimento e vetores de BPF | -0.9% | Global, com variações regionais em gravidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Altos Custos Operacionais de BPF Restringem a Entrada no Mercado

A construção e operação de instalações em conformidade com as BPF requer investimentos iniciais de USD 10 a 50 milhões, com despesas operacionais consumindo de 15 a 25% da receita anual, desafiando pequenas empresas e nações emergentes. Os grandes incumbentes aproveitam as economias de escala e os portfólios de produtos diversificados para absorver esses custos, ampliando as lacunas competitivas. A transição da Bio-Techne para reagentes livres de origem animal ilustra como os fornecedores devem investir continuamente em atualizações de processos orientadas pela conformidade, equilibrando o controle de custos. As organizações de fabricação contratada (CMOs) especializadas em terapias celulares estão começando a democratizar o acesso, mas a capacidade permanece limitada em relação à demanda.

Estruturas Regulatórias Complexas Retardam o Desenvolvimento Global do Mercado

Classificações regulatórias divergentes, como as regras de Medicamentos de Terapia Avançada (ATMP) da União Europeia, prolongam os prazos de desenvolvimento e inflacionam os custos de submissão. Para produtos combinados que mesclam células com dispositivos, a ambiguidade de caminho persiste, criando incerteza adicional. Os esforços do piloto CoGenT Global da FDA visam harmonizar as abordagens, mas a convergência prática ainda está em estágio inicial. As economias emergentes enfrentam lacunas de capacidade em expertise regulatória, retardando as aprovações domésticas apesar da forte demanda por terapias, moderando assim a CAGR geral do mercado de fabricação de células-tronco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Consumíveis Detêm a Maior Participação Enquanto os Instrumentos Aceleram

Em 2025, os consumíveis representaram 46,58% da participação do mercado de fabricação de células-tronco, sublinhando a indispensabilidade de meios, reagentes e conjuntos de uso único em cada ciclo de produção. A demanda recorrente garante fluxos de caixa estáveis, permitindo que os fornecedores invistam em formulações sem soro e quimicamente definidas que mitigam o risco de contaminação e combatem a iminente escassez de soro fetal bovino. Os instrumentos, embora menores em receita absoluta hoje, devem registrar uma CAGR de 13,59% até 2031, à medida que as instalações instalam biorreatores de sistema fechado, classificadores de células automatizados e sondas de monitoramento habilitadas por inteligência artificial. O setor de fabricação de células-tronco está testemunhando um aumento nas alianças estratégicas entre fornecedores de equipamentos e desenvolvedores de terapias, possibilitando a otimização de processos em tempo real e reduzindo as falhas de lotes.

As tecnologias de plataforma emergentes exemplificam a natureza transformacional do segmento de instrumentos. O sistema IRO da Ori Biotech oferece 70% de redução de mão de obra e 50% de economia de custos, destacando como o hardware inteligente pode redefinir as bases de custo de produção. A integração de modelos de aprendizado de máquina em biorreatores permite o ajuste dinâmico das taxas de alimentação e oxigenação, elevando a reprodutibilidade. Os fornecedores de consumíveis estão respondendo ao agrupar sensores e bolsas pré-esterilizadas, criando kits completos que simplificam a validação. Coletivamente, essas tendências diversificam os pools de receita e aumentam a resiliência em todo o mercado de fabricação de células-tronco.

Por Aplicação: Os Programas Terapêuticos Dominam Enquanto o Armazenamento Ganha Impulso

As aplicações terapêuticas representaram 51,02% do tamanho do mercado de fabricação de células-tronco em 2025, impulsionadas pela expectativa da FDA de 10 a 20 aprovações baseadas em células anualmente até 2025. Os desenvolvedores priorizam plataformas alogênicas escaláveis que atendem populações globais de pacientes, impulsionando a demanda por lotes de alto volume e grau BPF. As soluções de engenharia de tecidos, auxiliadas pelos avanços em bioimpressão 3D, expandem ainda mais os pipelines clínicos voltados para indicações musculoesqueléticas e dérmicas. Enquanto isso, os fluxos de trabalho de descoberta de medicamentos e toxicologia utilizam células-tronco pluripotentes induzidas (iPSCs) para gerar modelos específicos de doenças, criando fluxos de demanda paralelos para tamanhos de lote menores, porém recorrentes.

O armazenamento de células-tronco, embora detenha uma base de receita menor hoje, deve registrar uma CAGR de 14,41%, impulsionado por iniciativas públicas de sangue de cordão umbilical e diversificação para fontes de tecido adiposo e polpa dentária. Os sistemas automatizados de criopreservação garantem viabilidade pós-descongelamento superior a 90%, elevando a confiança entre os clínicos. O setor de fabricação de células-tronco se beneficia do modelo de receita do tipo anuidade do armazenamento: as taxas de coleta únicas se traduzem em receita de armazenamento por várias décadas, estabilizando os fluxos de caixa durante os ciclos flutuantes de aprovação de terapias. À medida que os marcos de reembolso evoluem, os ativos celulares armazenados poderiam servir como matéria-prima para terapias personalizadas, reforçando a demanda por inventários armazenados e serviços de fabricação a jusante.

Por Usuário Final: Líderes Farmacêuticos Aproveitam a Escala Enquanto a Academia Acelera a Inovação

As empresas farmacêuticas e de biotecnologia capturaram 59,45% da receita de 2025, capitalizando em sistemas de qualidade estabelecidos e infraestruturas regulatórias para operar suítes de terapia celular com múltiplos produtos. Os grandes incumbentes integram plataformas de células-tronco em plantas de biológicos existentes, extraindo economias de escopo e acelerando os prazos de transferência de tecnologia. As CMOs incorporadas neste grupo abordam os gargalos de capacidade oferecendo capacidades BPF completas a entrantes de biotecnologia com capital de risco.

Os institutos acadêmicos e de pesquisa, apoiados por programas como o Centro para Tecnologias de Fabricação Celular (CMaT) financiado pela NSF, são a classe de usuário final de crescimento mais rápido, com uma CAGR de 13,76%. Além da ciência básica, as universidades operam suítes BPF em escala piloto que reduzem os riscos dos materiais clínicos em fase inicial, ao mesmo tempo em que treinam uma nova força de trabalho técnica. Esse duplo papel aumenta o rendimento translacional e atenua o déficit de talentos que restringe o mercado mais amplo de fabricação de células-tronco. Hospitais e clínicas especializadas adotam microfábricas no ponto de cuidado para preparar doses autólogas no local, embora a uma taxa de crescimento modesta, dadas as complexidades de reembolso e as restrições de espaço. Em conjunto, essas dinâmicas fomentam um cenário de clientes heterogêneo que exige soluções de fabricação configuráveis.

Análise Geográfica

A América do Norte reteve 40,88% da participação de receita em 2025, impulsionada pelo maior cluster mundial de desenvolvedores de terapia celular, abundante capital de risco e caminhos da FDA como RMAT e aprovação acelerada que encurtam os prazos de comercialização. A região também abriga a maior concentração de CMOs, oferecendo capacidade flexível a patrocinadores menores. No entanto, a escassez aguda de engenheiros de bioprocessos — as vagas superam os candidatos qualificados em uma proporção de três para um — poderia restringir os planos de expansão, a menos que as iniciativas de capacitação de mão de obra ganhem mais força. As parcerias entre faculdades comunitárias, NIIMBL e a indústria aceleram o treinamento de técnicos, mas a concorrência de instalações de mRNA e vetores virais intensifica as pressões de contratação.

A Ásia-Pacífico é o território de crescimento mais rápido, com projeção de registrar uma CAGR de 14,06%, à medida que o esquema de aprovação condicional do Japão e os substanciais subsídios provinciais da China incentivam o rápido escalonamento de plantas locais. A autorização da Coreia do Sul de 16 produtos baseados em células, incluindo três terapias com células-tronco, sublinha a maturidade regulatória e posiciona a península como exportadora de conhecimento em fabricação. Além disso, a mão de obra e os terrenos competitivos em custo na China e na Índia atraem empresas multinacionais para estabelecer instalações satélites, diversificando as cadeias de suprimentos. No entanto, os procedimentos de aprovação díspares entre os membros da ASEAN ainda criam atritos no tempo de entrada no mercado que os patrocinadores multinacionais devem navegar com cuidado.

A Europa comanda um ambiente de mercado significativo, porém mais regulamentado. O marco de ATMP da Agência Europeia de Medicamentos estabelece padrões de qualidade rigorosos, que prolongam os prazos de desenvolvimento, mas elevam a confiança global na segurança dos produtos. A implementação do capítulo da Farmacopeia Europeia sobre produtos baseados em células oferece padrões analíticos mais claros, aliviando algumas incertezas de validação. O financiamento do Horizonte Europa e de programas nacionais continua a apoiar as atualizações de infraestrutura, enquanto o ceticismo público em relação a componentes de origem animal acelera a adoção de meios quimicamente definidos. Regiões menores, como o Oriente Médio e África e a América do Sul, observam iniciativas locais emergentes — centros brasileiros e sul-africanos agora pilotam programas de transplante de células-tronco — mas capital limitado e infraestruturas de habilidades moderam as perspectivas de escalonamento de curto prazo.

Cenário Competitivo

Principais Empresas no Mercado de Fabricação de Células-Tronco

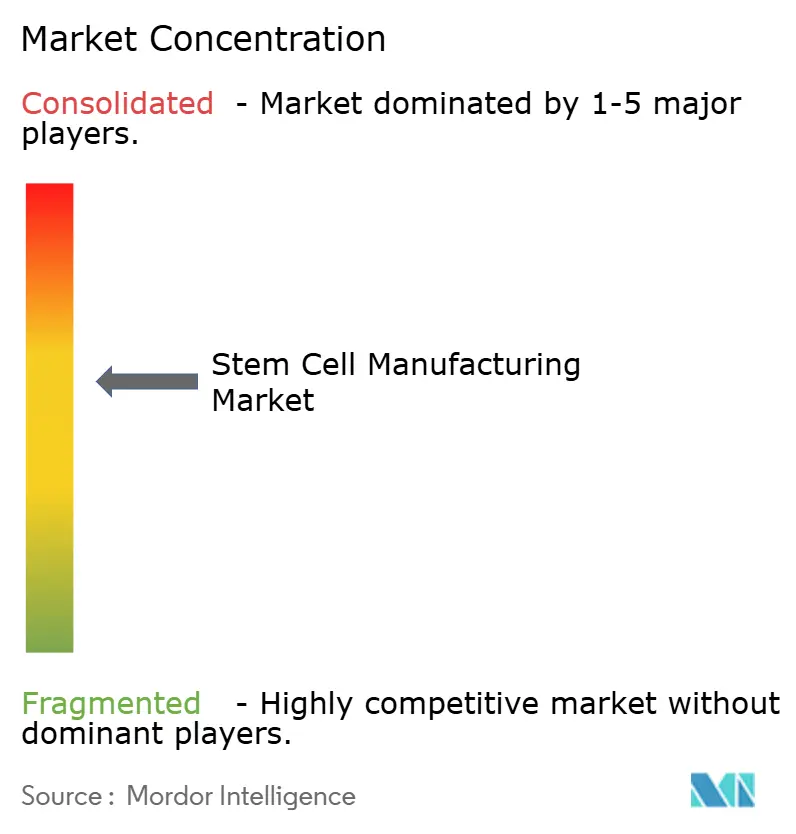

A intensidade competitiva no mercado de fabricação de células-tronco é moderada. Thermo Fisher Scientific e Lonza aproveitam portfólios verticalmente integrados que abrangem consumíveis, instrumentos e serviços contratuais, o que promove a fidelidade dos clientes por meio de soluções completas. O investimento contínuo em biorreatores de uso único e linhas de enchimento/acabamento de sistema fechado posiciona esses players na vanguarda da automação. Inovadores de médio porte, como a Ori Biotech, empregam hardware disruptivo para reduzir os custos de mão de obra em 70%, atraindo desenvolvedores em estágio inicial que buscam modelos de capex enxutos.

Empresas tradicionais de equipamentos para ciências da vida, incluindo a Beckman Coulter, estão entrando no segmento com plataformas de purificação adaptadas para lotes baseados em células, intensificando a pressão de preços e acelerando a convergência tecnológica. Os fabricantes contratuais expandem geograficamente — Lonza em Houston e WuXi em Xangai — fornecendo aos clientes globais pegadas de produção multijurisdicionais que facilitam as submissões regulatórias. Enquanto isso, CMOs regionais menores se concentram em processos de nicho, como isolamento de exossomos, conquistando posições defensáveis por meio da especialização.

No geral, a diferenciação depende da profundidade da automação, do histórico regulatório e da escalabilidade de capacidade. As empresas que combinam hardware modular com gêmeos digitais robustos podem oferecer reprodutibilidade garantida de lotes, uma vantagem decisiva à medida que os patrocinadores de terapias se preparam para ensaios em fase avançada. As barreiras de propriedade intelectual leves e as operações intensivas em conhecimento favorecem as alianças: os fornecedores de equipamentos fazem parceria com os desenvolvedores de terapias para co-criar fluxos de trabalho otimizados, enquanto os fornecedores de reagentes agrupam consumíveis com análises de software. O ecossistema, portanto, se consolida em torno de parcerias de plataforma que aceleram a penetração no mercado e aumentam a fidelização em todo o mercado de fabricação de células-tronco.

Líderes do Setor de Fabricação de Células-Tronco

Lonza Group AG

Fujifilm Holdings Corporation (Cellular Dynamics)

Merck KGaA

STEMCELL Technologies

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: STEMCELL Technologies adquiriu a Cellular Highways Ltd., expandindo-se para sistemas avançados de classificação celular microfluídica voltados para populações de células frágeis.

- Maio de 2025: REPROCELL introduziu linhagens de iPSC humanas StemEdit sem HLA classe I e sem HLA classe I/II para simplificar o desenvolvimento de terapias alogênicas.

- Julho de 2024: Bioserve India lançou as linhas de produtos de células-tronco REPROCELL na Índia para fortalecer a pesquisa doméstica em medicina regenerativa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo trata o mercado de fabricação de células-tronco como o espectro completo de processos em larga escala e em conformidade com BPF, incluindo isolamento a montante, expansão, diferenciação, colheita e enchimento/acabamento, que produzem células-tronco de grau terapêutico, reagentes auxiliares e equipamentos de produção qualificados para uso clínico, comercial e de armazenamento.

Exclusão do escopo: linhagens celulares editadas geneticamente produzidas exclusivamente para ensaios de descoberta não são contabilizadas.

Visão Geral da Segmentação

- Por Tipo de Produto

- Meios de Cultura

- Consumíveis

- Instrumentos

- Linhagens de Células-Tronco

- Serviços

- Por Aplicação

- Terapia com Células-Tronco

- Descoberta de Medicamentos e Toxicologia

- Armazenamento de Células-Tronco

- Engenharia de Tecidos e Medicina Regenerativa

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Institutos Acadêmicos e de Pesquisa

- Bancos de Células e Tecidos

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas e pesquisas breves com líderes de garantia de qualidade em CDMOs, diretores de desenvolvimento de processos em empresas farmacêuticas e de biotecnologia e centros translacionais acadêmicos na América do Norte, Europa, Japão, Coreia e Singapura nos permitiram testar rendimentos unitários, taxas de falha e custos medianos de lotes, aprimorando premissas que o trabalho de mesa sozinho não poderia resolver.

Pesquisa de Mesa

Os analistas da Mordor Intelligence primeiro coletaram volumes de referência, faixas de preços e contagens de instalações a partir de registros regulatórios abertos, registros IND/IDE da FDA dos EUA, divulgações do EudraCT da UE e entidades comerciais como a Sociedade Internacional de Terapia Celular e Gênica. Sobrepusemos códigos tarifários de importação-exportação (por exemplo, HS 3002.90) e resumos de subsídios do NIH para avaliar os fluxos de reagentes de pesquisa. Ativos pagos como D&B Hoovers (dados financeiros) e Questel (velocidade de patentes de células-tronco) ajudaram a comparar as pegadas das empresas. Arquivos de notícias no Dow Jones Factiva rastrearam novas suítes BPF e contratos de fornecimento de longo prazo. As fontes citadas aqui ilustram, mas não esgotam, o material revisado.

Dimensionamento de Mercado e Previsão

Ancoramos a receita de 2025 combinando um pool de demanda de cima para baixo de 'pacientes tratados mais amostras armazenadas' com uma verificação cruzada de baixo para cima do preço médio de venda versus volumes de lotes qualificados. Os principais parâmetros do modelo incluem:

1. Início de ensaios clínicos por fase (indicador de demanda futura),

2. Taxas de utilização de doses criopreservadas,

3. Mudança de frascos planos para biorreatores,

4. Adições de capacidade de suítes BPF regionais,

5. Gasto mediano em consumíveis por lote.

A regressão multivariada, informada por três macroimpulsionadores (despesas com P&D, incidência de câncer hematológico, financiamento de capital de risco), fundamentou a CAGR de 2025-2030.

Onde os consolidados de fornecedores subrelataram volumes da Ásia, os valores foram imputados a partir de dados alfandegários e validados cruzadamente com intervalos de entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão analítica em dois níveis; alertas de variância acionam novos contatos, e os modelos são atualizados anualmente, com atualizações intermediárias quando aprovações regulatórias ou expansões de plantas alteram a realidade do mercado.

Referência de Fabricação de Células-Tronco: Por que a Mordor Intelligence Inspira Confiança

Os números publicados raramente coincidem porque as empresas escolhem cestas de produtos, curvas de preço médio de venda e cadências de atualização distintas.

Os principais fatores de lacuna aqui incluem definições de concorrentes que excluem a receita de serviços, conversões de moeda únicas e anos-base mais antigos que não capturam o aumento de construção de biorreatores de 2024. O modelo da Mordor Intelligence, atualizado em meados de 2025, incorpora esses saltos de capacidade e aumentos validados de preço médio de venda, oferecendo aos tomadores de decisão uma base mais sólida.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 17,03 B (2025) | ||

| USD 15,79 B (2025) | Consultoria Regional A | Omite kits de consumíveis para protocolos autólogos |

| USD 16,56 B (2024) | Periódico Comercial B | Exclui serviços internos; usa preço médio de venda constante de 2021 |

| USD 12,93 B (2024) | Consultoria Global A | Contabiliza apenas América do Norte e Europa; taxas de câmbio mais antigas |

Entre os editores, as diferenças se estreitam quando os escopos se alinham; no entanto, a Mordor Intelligence fornece a referência mais atual e completa em termos de escopo, rastreável a variáveis transparentes e atualizada em um cronograma disciplinado.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fabricação de células-tronco?

O mercado de fabricação de células-tronco está avaliado em USD 19,2 bilhões em 2026, com previsão de atingir USD 34,98 bilhões até 2031.

Qual segmento de produto gera a maior receita atualmente?

Os consumíveis lideram com 46,58% de participação de mercado devido ao seu uso recorrente em cada ciclo de cultura celular.

Por que os biorreatores automatizados são considerados críticos para o crescimento futuro?

Os biorreatores automatizados de sistema fechado reduzem a intervenção humana em até 70%, mitigam o risco de contaminação e aliviam a escassez global de engenheiros de bioprocessos qualificados.

Qual região geográfica crescerá mais rapidamente até 2031?

A Ásia-Pacífico, impulsionada pela modernização regulatória e pela capacidade de fabricação com custo eficiente, deve expandir a uma CAGR de 14,06%.

Como os bancos de células-tronco contribuem para a expansão do mercado?

O armazenamento de células-tronco oferece receitas do tipo anuidade e apoia futuras terapias personalizadas, impulsionando uma CAGR de 14,41% dentro do segmento de aplicações.

Quais são os principais obstáculos para novos entrantes no mercado?

Os altos custos de instalações BPF, as regulamentações multinacionais complexas e as restrições da cadeia de suprimentos para reagentes críticos são as principais barreiras.

Página atualizada pela última vez em: