Tamanho e Participação do Mercado de Serviços de Manufatura Eletrônica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

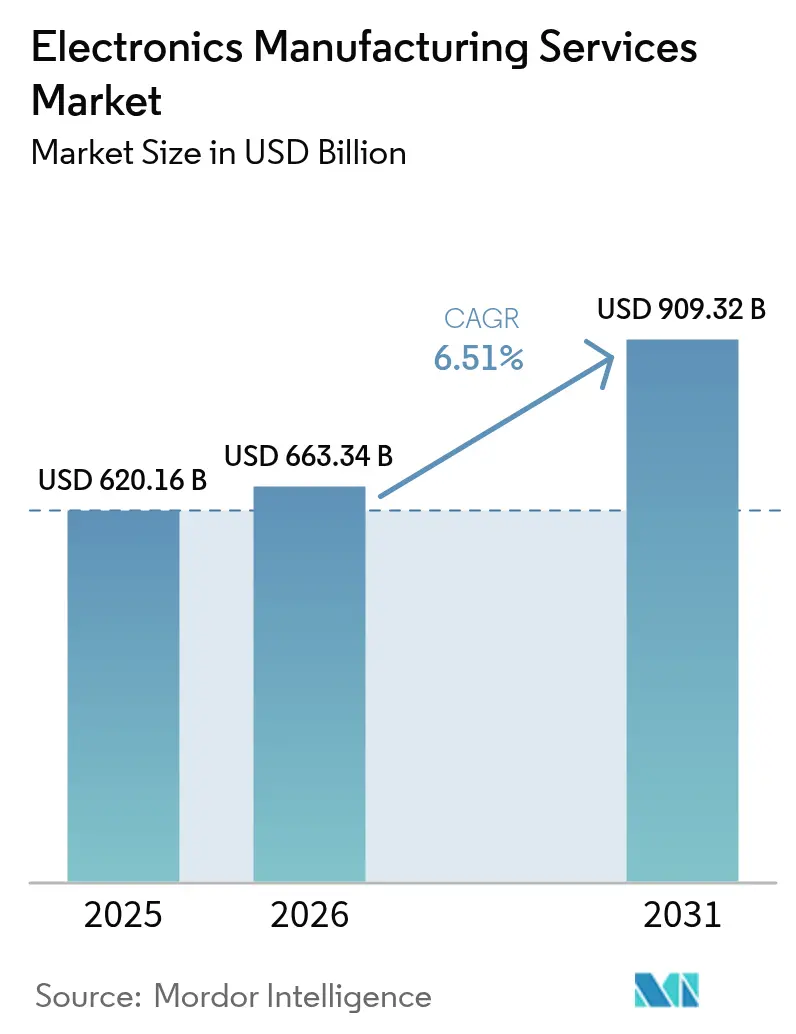

| Tamanho do Mercado (2026) | 663.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 909.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Manufatura Eletrônica por Mordor Intelligence

O tamanho do mercado de serviços de manufatura eletrônica está projetado em USD 620,16 bilhões em 2025, USD 663,34 bilhões em 2026, e deve atingir USD 909,32 bilhões até 2031, crescendo a um CAGR de 6,51% de 2026 a 2031. Marcas consolidadas estão canalizando capital para o design de chips, ecossistemas de software e canais de comercialização, ao mesmo tempo em que transferem a propriedade de fábricas para montadores contratados. A aproximação de fornecedores ao México e à Europa Oriental, além da relocalização dentro dos corredores da ASEAN, está remodelando os pedidos de compra em direção a locais que equilibram custo com benefícios de acordos comerciais. A eletrônica de veículos elétricos está provocando saltos expressivos na contagem de camadas de placas de circuito impresso, ampliando assim a lacuna de capacidade entre montadores de primeiro e segundo nível. Gateways de computação de borda, sensores industriais e módulos de sistema em pacote estão borrando as fronteiras entre o mercado de serviços de manufatura eletrônica e a montagem de semicondutores de back-end. A intensidade competitiva está aumentando porque os fabricantes de design original integram conectores, baterias e componentes acústicos, forçando os contratados especializados a subir na cadeia de valor ou aceitar volumes de menor margem com base em impressão de projeto.

Principais Conclusões do Relatório

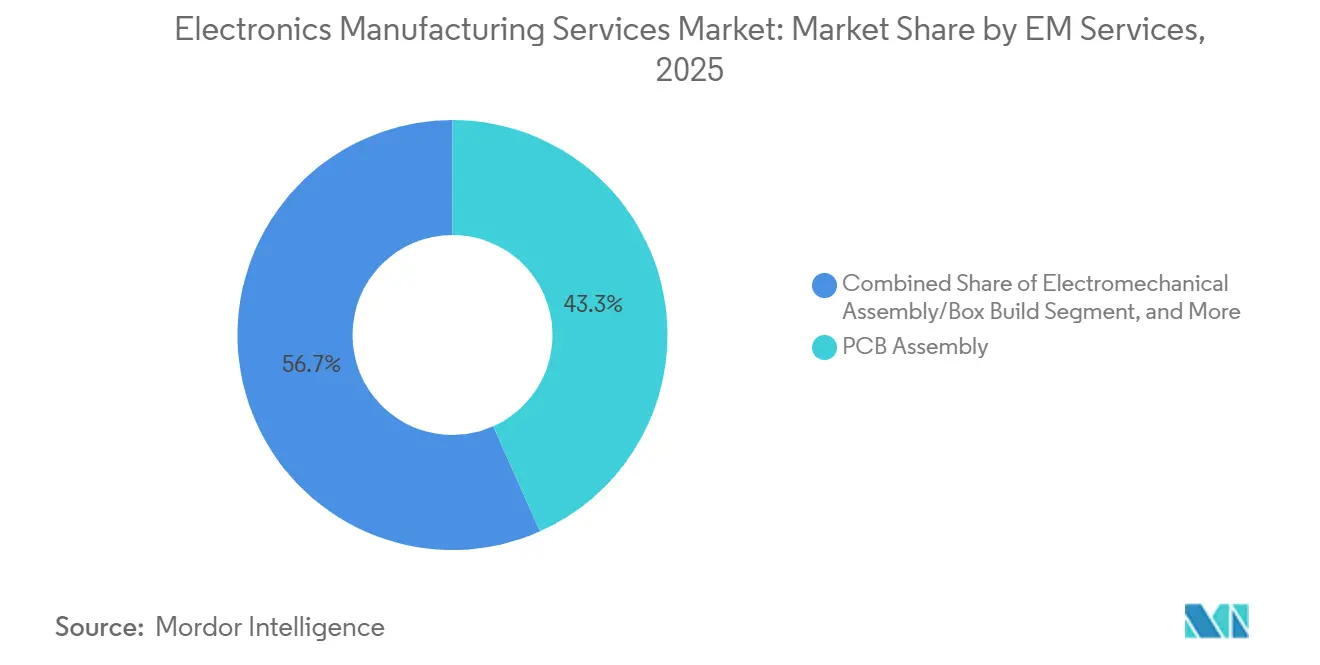

- Por serviço, a montagem de placas de circuito impresso controlou 43,32% da receita de 2025; a montagem eletromecânica e a montagem completa de sistemas avançam a um CAGR de 6,83% até 2031.

- Por modelo de negócio, a manufatura contratada representou 62,46% da participação no tamanho do mercado de serviços de manufatura eletrônica em 2025; os modelos híbrido e turnkey registram o CAGR mais rápido de 7,02% no período 2026-2031.

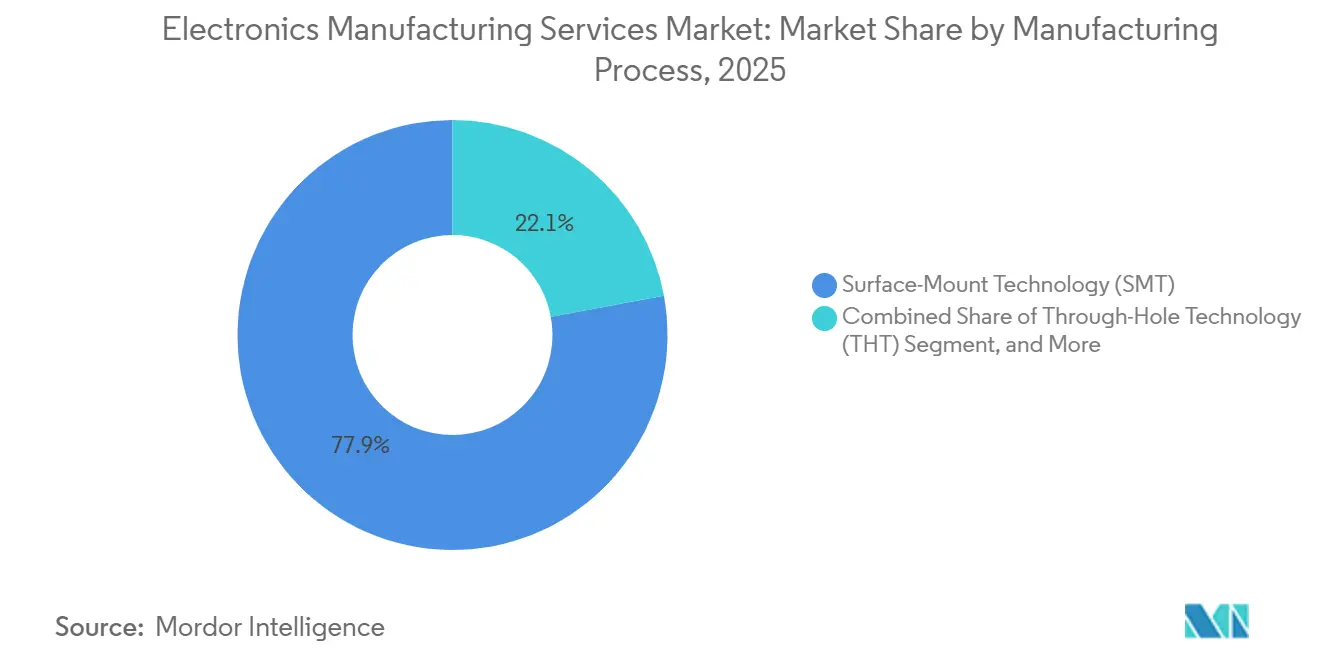

- Por processo de manufatura, a tecnologia de montagem em superfície entregou 54,37% da participação de mercado de serviços de manufatura eletrônica (EMS) em 2025, enquanto os fluxos de embalagem avançada e híbridos devem se expandir a um CAGR de 7,16%.

- Por usuário final, os eletrônicos de consumo geraram 38,94% da receita do mercado de EMS em 2025; as aplicações automotivas aceleram a um CAGR de 8,27% até 2031.

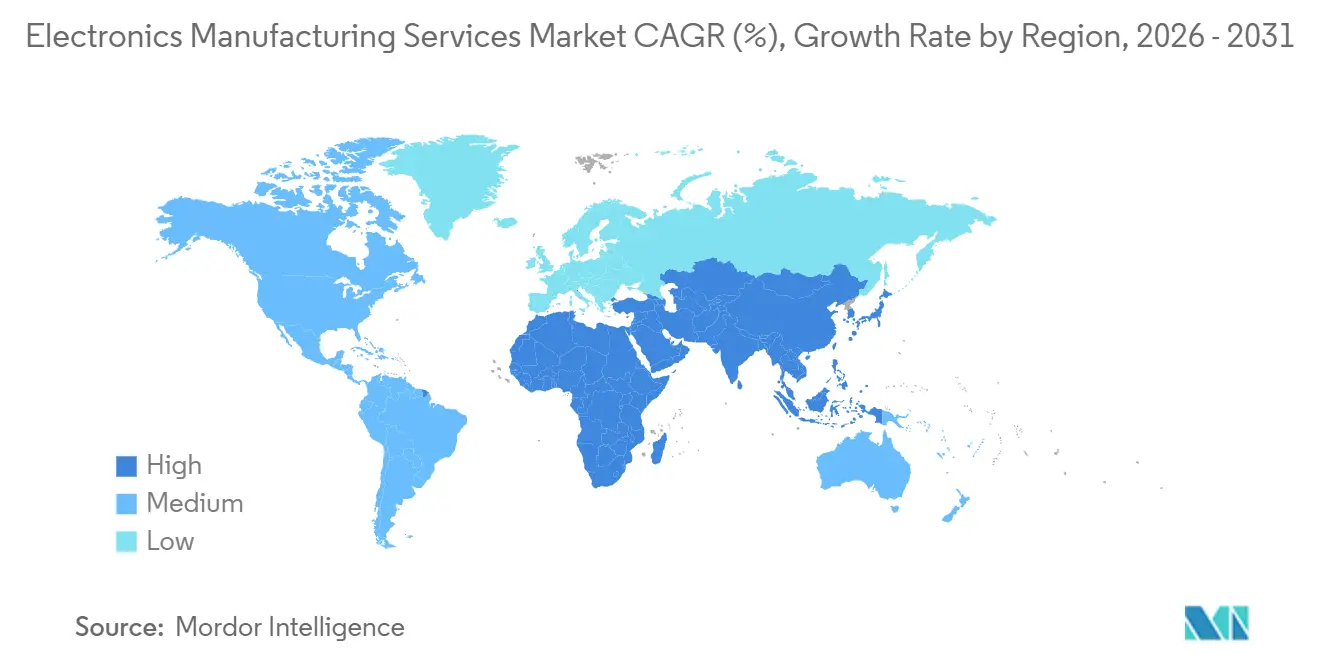

- Por geografia, a Ásia-Pacífico liderou com 56,48% da receita em 2025, enquanto os corredores do Sudeste Asiático e a Índia impulsionam a região a um CAGR de 6,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Manufatura Eletrônica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Terceirização por OEMs para Foco em Competências Essenciais | +1.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aceleração da Aproximação e Relocalização de Cadeias de Suprimentos | +1.5% | México, Polônia, República Tcheca, Romênia, Vietnã, Tailândia, Malásia | Curto prazo (≤ 2 anos) |

| Aumento na Eletrônica de Potência para VEs Exigindo Montagem Avançada de PCB | +1.3% | Europa e China, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Proliferação de Dispositivos de Borda IIoT Impulsionando HDI e Embalagem Avançada | +0.9% | China, Japão, Coreia do Sul, América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Incentivos Fiscais Governamentais para Instalações Domésticas de EMS | +0.8% | Índia, Vietnã | Curto prazo (≤ 2 anos) |

| MES Digital Orientado por IA Melhorando o Rendimento na Primeira Passagem | +0.7% | Instalações de primeiro nível na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Terceirização por OEMs para Foco em Competências Essenciais

As marcas de eletrônicos estão redobrando esforços em roteiros de silício e treinamento de modelos de IA, transferindo uma fatia crescente de trabalho mecânico e em nível de placa para contratados externos.[1]Stephen Nellis, "Empresas de Tecnologia Terceirizam Mais Manufatura para Focar no Design de Chips de IA," Reuters, reuters.com A escolha da Apple de terceirizar a montagem de pacotes de última geração ressalta a natureza intensiva em capital das fábricas de alto custo fixo e ilustra por que até mesmo gigantes verticalmente integrados veem valor no mercado de serviços de manufatura eletrônica. Ciclos de vida de produtos abaixo de 18 meses em smartphones e wearables intensificam essa migração, pois as fábricas internas têm dificuldade em se adaptar a mudanças rápidas de modelos. Marcas industriais e médicas menores estendem a terceirização além da soldagem para a gravação de firmware e dossiês regulatórios, criando um campo de dois níveis onde os fornecedores ricos em engenharia capturam margens 8-12 pontos mais altas do que os operadores de commodities.

Aceleração da Aproximação e Relocalização de Cadeias de Suprimentos

A incerteza tarifária e os controles de exportação provocaram um salto de 23% nos anúncios de plantas em 2025 no México, Polônia e Vietnã. A vantagem de custo de mão de obra de 16% do México em relação à China costeira, somada ao status de isenção de tarifas do USMCA, o tornam o hub preferido para eletrônica de potência e controles industriais. A Europa Oriental garante subconjuntos de dispositivos médicos porque a harmonização aduaneira da UE reduz o trânsito porta a porta para menos de quatro dias. O Vietnã consolida linhas de smartphones e módulos acústicos ao oferecer isenções de imposto corporativo por uma década, enquanto a Tailândia e a Malásia aproveitam sua expertise em back-end de semicondutores para atrair programas de integração de chiplets em pacote.[2]Equipe Editorial SEMI, "Convergência de EMS em Embalagem Avançada," SEMI, semi.org

Aumento na Eletrônica de Potência para VEs Exigindo Montagem Avançada de PCB

Os inversores de tração de carboneto de silício agora exigem placas de seis a oito camadas com moedas de cobre embutidas, impulsionando o investimento em capital em perfuração a laser, inspeção por raios X e linhas de galvanoplastia de cobre espesso.[3]Equipe IEEE, "Gerenciamento Térmico de PCB para Eletrônica de Potência de VE," IEEE Xplore, ieee.org Apenas 30% das fábricas de segundo nível possuíam esses ativos no final de 2025, obrigando as montadoras a conceder contratos mais longos aos titulares do mercado de serviços de manufatura eletrônica de primeiro nível que detêm credenciais IATF 16949 e ISO 26262. Jabil, Sanmina e Celestica cada uma reservou entre USD 50 e 150 milhões para atualizações de laminação sequencial e micro-vias. Os montadores chineses se instalam próximos às gigafábricas de células de bateria, reduzindo os prazos de entrega de oito semanas para três.

Proliferação de Dispositivos de Borda IIoT Impulsionando HDI e Embalagem Avançada

Gateways industriais e sensores inteligentes incorporam processadores, rádios e gerenciamento de energia em módulos de sistema em pacote que reduzem a área da placa em até 70%, mas exigem ligadores de flip-chip e micro-vias perfuradas a laser em passo de 75 mícrons. Os fabricantes contratados agora fazem a ponte para a montagem e teste terceirizados de semicondutores, oferecendo fluxos turnkey que reduzem os custos logísticos em 12-18%. Mandatos de segurança funcional, como a IEC 61508, impulsionam a demanda por genealogia completa de número de série, do lote de wafer ao produto acabado. As cláusulas de soberania de dados na lei de privacidade da UE convencem varejistas e operadores de saúde a favorecer a montagem regional em detrimento de movimentações transoceânicas, reforçando as pegadas locais do mercado de serviços de manufatura eletrônica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade Crescente nos Custos de Semicondutores e Componentes Passivos | -0.9% | Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Concorrência de ODMs e Linhas Internas de OEMs em Smartphones | -0.6% | China e Taiwan, com expansão global | Médio prazo (2-4 anos) |

| Preocupações com Proteção de Propriedade Intelectual Limitando a Terceirização em Aeroespacial e Defesa na UE | -0.4% | França, Alemanha, Reino Unido | Longo prazo (≥ 4 anos) |

| Conformidade Ambiental Elevando o Capex para Instalações Legadas | -0.5% | Europa, América do Norte, China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Crescente nos Custos de Semicondutores e Componentes Passivos

Os preços à vista de capacitores cerâmicos multicamadas de grau automotivo oscilaram entre 35-50% entre o primeiro trimestre de 2025 e o quarto trimestre de 2025, comprimindo as margens brutas em até 120 pontos-base para os participantes do mercado de serviços de manufatura eletrônica que não tinham acordos de alocação de longo prazo. Os prazos de entrega de microcontroladores aumentaram de 12 para 26 semanas, obrigando os contratados a financiar dois meses adicionais de estoque e congelar capital de giro que poderia ter financiado expansões de capacidade. Os fornecedores de primeiro nível com receita anual de USD 5 bilhões ou mais têm poder de barganha para garantir alocação prioritária, enquanto as empresas regionais pagam prêmios à vista de 20-40%, enfraquecendo suas propostas em programas de eletrônicos de consumo.[4]Tripp Mickle, "Volatilidade de Custos de Componentes na Estrutura de Níveis de EMS," Wall Street Journal, wsj.com As janelas de lançamento atrasaram de quatro a oito semanas enquanto os engenheiros se apressavam para redesenhar as listas de materiais em torno de componentes passivos escassos, prejudicando o reconhecimento de receita no mercado de serviços de manufatura eletrônica.

Concorrência de ODMs e Linhas Internas de OEMs em Smartphones

Fabricantes de design original como Luxshare e BYD Electronics integram conectores, componentes acústicos e pacotes de bateria, comercializando dispositivos turnkey que corroem a participação endereçável para montadores terceirizados. As marcas de smartphones premium também repatriam elementos de montagem para plantas cativas para proteger a propriedade intelectual, comprimindo os volumes disponíveis para parceiros externos. À medida que os tamanhos de tela se estabilizam e o crescimento unitário desacelera, o empilhamento de margens dentro do setor de serviços de manufatura eletrônica torna-se mais agudo, elevando o limiar para quantidades de pedido econômico que justificam a terceirização. Os contratados reagem diversificando-se para wearables e hubs de casa inteligente, mas esses segmentos apresentam preços médios de venda mais baixos e volumes menores. A consequência líquida é um arrasto negativo sobre o crescimento geral do mercado de serviços de manufatura eletrônica até que as compensações automotivas, industriais e médicas amadureçam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviços de Manufatura Eletrônica: O Impulso da Montagem Completa de Sistemas Fortalece a Preferência do Cliente por Responsabilidade de Fonte Única

A montagem eletromecânica e a montagem completa de sistemas estão previstas para se expandir a um CAGR de 6,83%, superando o crescimento geral de 6,51% do mercado de serviços de manufatura eletrônica. Os compradores automotivos e industriais querem um único pedido de compra que cubra cabos, gabinetes e teste final, reduzindo o prazo do projeto em duas a três semanas. A montagem de PCB ainda detinha 43,32% da participação de mercado de serviços de manufatura eletrônica em 2025, mas as margens brutas caíram abaixo de 6% em pedidos de grau consumidor. Os serviços de engenharia geram receita por programa 30-50% mais alta porque as marcas precisam de verificações de design para fabricabilidade e arquivos regulatórios para auditorias da FDA e IEC.

Os testes e o desenvolvimento agora comandam uma fatia crescente do orçamento, pois os recalls nos segmentos médico e automotivo podem ultrapassar USD 100 milhões. Os complementos logísticos, como o atendimento configurado por pedido e o estoque gerenciado pelo fornecedor, proporcionam visibilidade sobre componentes escassos, aumentando os custos de troca para os clientes. A prototipagem com prazos de entrega de 48 horas ajuda os contratados a garantir vitórias de design antes que as listas de materiais sejam congeladas. Em conjunto, essas camadas de valor agregado permitem que os fornecedores de primeiro nível defendam as margens em um serviço principal que de outra forma poderia se tornar uma commodity. O mercado de serviços de manufatura eletrônica, portanto, inclina-se para fornecedores capazes de combinar profundidade de montagem completa de sistemas com engenharia e orquestração da cadeia de suprimentos.

Por Modelo de Negócio: Programas Híbridos e Turnkey Borram as Fronteiras Clássicas entre EMS e ODM

A manufatura contratada capturou 62,46% da receita de 2025, mas os modelos híbrido e turnkey estão projetados para crescer 7,02% ao ano até 2031. Startups sem poder de compra adotam acordos turnkey mesmo com prêmios de preço de 8-12% porque evitam o risco de fornecimento de componentes. As marcas automotivas e industriais escolhem estruturas híbridas, fornecendo firmware proprietário enquanto os contratados projetam estágios de potência e placas de comunicação. Essa colaboração protege a propriedade intelectual e ainda aproveita as economias de escala externas.

Os acordos de desenvolvimento conjunto aprofundam esse alinhamento ao compartilhar custos de ferramental em troca de compromissos de volume plurianuais. A estrutura força os clientes a revelar roteiros com 18-24 meses de antecedência, intensificando o bloqueio do fornecedor e estabilizando a utilização da fábrica. Os fabricantes de design original estendem o modelo em eletrônicos de consumo ao agrupar conectores, baterias e componentes acústicos, o que comprime o tamanho do mercado de serviços de manufatura eletrônica disponível para montadores puramente contratados. Consequentemente, a profundidade de engenharia e o acesso ao capital agora importam mais do que as taxas horárias de mão de obra. O cenário favorece os fornecedores que podem alternar entre programas contratados, híbridos e ricos em design sem diluir os retornos.

Por Processo de Manufatura: A Convergência de Embalagem Avançada Expande o Escopo de EMS Além da SMT

A tecnologia de montagem em superfície entregou 54,37% da receita de processo em 2025, refletindo a dominância legada em smartphones e tablets. Os ganhos de densidade desaceleraram, portanto o investimento está fluindo para linhas de embalagem avançada prontas para chiplets que devem crescer 7,16% ao ano. Esses fluxos combinam fan-out em nível de wafer, fixação de flip-chip e integração de placa sob um mesmo teto, reduzindo os gastos com interposers em 10-15%.

Os contratados tradicionais estão adquirindo serras de corte e ferramentas de ligação por fio, reduzindo a lacuna entre a montagem e o teste terceirizados de semicondutores e o setor de serviços de manufatura eletrônica. As placas com componentes embutidos suportam aviônica aeroespacial e dispositivos médicos implantáveis, mas os rendimentos abaixo de 95% ainda limitam a penetração a menos de 5% das remessas. Os estágios de inserção em orifício persistem em aplicações de potência pesada e defesa onde a capacidade de reparo em campo é importante. Como resultado, as pegadas das fábricas agora combinam SMT legada, laminação sequencial de cobre espesso e embalagem em nível de wafer, permitindo que os fornecedores capturem participação de carteira em diversos roteiros de clientes.

Por Usuário Final: A Eletrônica Automotiva Supera os Dispositivos de Consumo com o Impulso dos Veículos Elétricos

A receita automotiva registrará um CAGR de 8,27% até 2031, o mais rápido entre os usos finais, à medida que os inversores de carboneto de silício, os sistemas de gerenciamento de bateria e os controladores de radar aumentam as contagens de placas e os mandatos de rastreabilidade. Cada veículo elétrico pode equivaler à demanda de semicondutores de três smartphones, elevando os preços médios de venda nos programas de montagem.

Os eletrônicos de consumo ainda geraram 38,94% do faturamento de 2025, mas a consolidação de marcas e o aumento da capacidade interna comprimem as margens. A automação industrial, os dispositivos médicos e a infraestrutura de comunicação entregam volumes mais estáveis e ancorados em regulamentações que amortecem a ciclicidade dos smartphones. As montagens médicas obtêm prêmios de preço de 15-25% ao exigir salas limpas com certificação ISO 13485 e etiquetas de identificação de dispositivo único. Enquanto isso, as redes 5G privadas em fábricas criam um caminho de recuperação para o hardware de comunicação após a pausa nos gastos dos operadores em 2026. Essas correntes cruzadas mantêm o mercado de serviços de manufatura eletrônica diversificado, com o crescimento automotivo equilibrando a maturidade do consumidor.

Análise Geográfica

A Ásia-Pacífico detinha 56,48% da participação global do mercado de serviços de manufatura eletrônica em 2025 e está projetada para crescer a um CAGR de 6,63% até 2031. A China forneceu a maior base de receita, o Japão se especializou em módulos automotivos e industriais de precisão, e a Coreia do Sul permaneceu dominante em montagens adjacentes a displays e memória. O programa de Incentivo Vinculado à Produção da Índia, que reembolsa 4-6% das vendas incrementais, atraiu novas linhas de smartphones e eletrodomésticos, enquanto as isenções de imposto corporativo por dez anos do Vietnã atraíram módulos acústicos e montagem final para handsets premium. As nações do Sudeste Asiático também atualizaram equipamentos de embalagem para que possam concorrer a projetos de integração de chiplets que fazem a ponte entre o back-end de semicondutores e a montagem de placas.

A aproximação de fornecedores remodelou a atividade na América do Norte, com o México capturando a maior parte da nova capacidade graças ao alívio tarifário do USMCA, uma vantagem de custo de mão de obra de 16% em relação à China costeira e rotas de caminhão de dois dias para os centros de design no Texas. Os Estados Unidos mantiveram linhas de alto mix e baixo volume para aeroespacial, defesa e dispositivos médicos, onde a segurança da propriedade intelectual compensa um prêmio de custo de 40-60%. O corredor Ontário-Quebec do Canadá se concentrou em telemática automotiva e gateways industriais robustos, aproveitando o talento de engenharia bilíngue e a logística just-in-time que atendem às janelas de entrega de Detroit e do Meio-Oeste. Na Europa, Polônia, República Tcheca e Romênia receberam subconjuntos de dispositivos médicos e automotivos porque o alinhamento aduaneiro da UE permite o reabastecimento na mesma semana, enquanto Alemanha, França e Reino Unido preservaram a eletrônica crítica de voo e de defesa em plantas domésticas.

A América do Sul e o Oriente Médio e África contribuíram com fatias menores do tamanho do mercado de serviços de manufatura eletrônica, mas mostram impulso direcionado. As regras de conteúdo local de telecomunicações do Brasil e os programas de inversores de energia renovável ancoram a demanda regional, encorajando os contratados a se localizar por meio de joint ventures com distribuidores domésticos. O impulso da África do Sul por inversores solares conectados à rede e implantações de medidores inteligentes nutre pedidos de montagem completa de sistemas de nicho que recompensam fornecedores especializados em revestimento de conformidade para ambientes adversos. Embora os números absolutos permaneçam modestos, esses nichos diversificam os fluxos de receita e fornecem zonas de aterrissagem futuras para fornecedores ansiosos para distribuir o risco geopolítico.

Cenário Competitivo

Os cinco maiores fornecedores, Foxconn, Pegatron, Flex, Jabil e Luxshare, controlaram aproximadamente 35-40% da receita de 2025, conferindo ao mercado de serviços de manufatura eletrônica um perfil de concentração moderada que ainda deixa espaço para centenas de especialistas regionais. Os titulares expandem verticalmente para embalagem avançada, módulos de sistema em pacote e consultoria de design para defender margens que caíram abaixo de 6% para montagens de smartphones de commodity. Os fabricantes de design original elevam o nível ao agrupar baterias, conectores e componentes acústicos, empurrando os montadores puramente contratados a adquirir tecnologia de nicho ou ceder volume com retornos mais magros.

Os investimentos estratégicos ilustram a corrida para subir na cadeia de valor. A Foxconn reservou USD 500 milhões para instalar linhas de embalagem de módulos de potência automotiva e aceleradores de IA em Bangalore, posicionando o campus para plataformas de veículos indianas e europeias. A Jabil adquiriu uma planta ISO 13485 de 120.000 pés quadrados em Penang, adicionando capacidade de sala limpa e serialização de identificação de dispositivo único que comandam preços premium de marcas médicas regionais. A Flex garantiu um contrato de gerenciamento de bateria de cinco anos no valor de USD 800 milhões que divide a montagem entre Polônia e México, provando que pegadas em dois continentes podem ganhar contratos automotivos de longa duração.

A adoção de tecnologia agora separa os líderes dos seguidores. A Benchmark adicionou robôs colaborativos e sistemas de visão por IA que elevam o rendimento na primeira passagem acima de 98%, enquanto a Sanmina reformou Guadalajara com prensas de micro-via por perfuração a laser e laminação sequencial para atrair placas automotivas de alta densidade. A Celestica assinou uma aliança turnkey de die para placa com um fornecedor de chips japonês, comprimindo a logística e permitindo que os clientes comprem, em um único pedido de compra, die nu, pacote e placa acabada. À medida que mais programas exigem arquiteturas de chiplets e conformidade regional, os fornecedores que combinam engenharia profunda, controle de qualidade automatizado e capacidade em múltiplos países estão posicionados para capturar participação desproporcional, mesmo com a moderação do crescimento geral.

Líderes do Setor de Serviços de Manufatura Eletrônica

Vinatronic Inc.

Benchmark Electronics Inc.

Hon Hai Precision Industry Co. Ltd (Foxconn)

Flex Ltd.

Sanmina Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Foxconn comprometeu USD 500 milhões para ampliar seu campus em Bangalore com linhas de embalagem avançada para módulos automotivos e aceleradores de inferência de IA.

- Janeiro de 2026: A Jabil adquiriu uma planta de dispositivos ISO 13485 de 120.000 pés quadrados em Penang, Malásia, adicionando capacidade de sala limpa e serialização de identificação de dispositivo único.

- Dezembro de 2025: A Flex garantiu um contrato de cinco anos no valor de USD 800 milhões com uma montadora europeia para sistemas de gerenciamento de bateria e carregadores montados na Polônia e no México.

- Novembro de 2025: A Pegatron inaugurou um campus de USD 300 milhões em Haiphong, consolidando a montagem de smartphones e lançando linhas piloto de sistema em pacote.

Escopo do Relatório Global do Mercado de Serviços de Manufatura Eletrônica

Os serviços de manufatura eletrônica são utilizados por organizações que projetam, fabricam, testam, distribuem e fornecem serviços de devolução e reparo de componentes e conjuntos eletrônicos para fabricantes de equipamentos originais (OEMs).

O Relatório de Serviços de Manufatura Eletrônica é Segmentado por Tipo de Serviço (Serviços de Manufatura Eletrônica [Montagem de PCB, Montagem Eletromecânica/Montagem Completa de Sistemas, Prototipagem e Outros Serviços de Manufatura Eletrônica], Serviços de Engenharia; Serviços de Implementação de Teste e Desenvolvimento, Serviços de Logística e Outros Tipos de Serviço), Modelo de Negócio (Manufatura Contratada (CM), Manufatura de Design Original (ODM) e Modelos de Negócio Híbrido/Turnkey/Outros), Processo de Manufatura (Tecnologia de Montagem em Superfície (SMT), Tecnologia de Inserção em Orifício (THT) e Processos de Embalagem Avançada/Híbridos), Usuário Final (Dispositivos Móveis [Smartphones e Tablets], Eletrônicos de Consumo, Computadores [PCs/Desktops/Laptops], Industrial, Automotivo, Comunicação, Iluminação, Médico e Outros Usuários Finais) e Geografia (América do Norte [Estados Unidos, Canadá e México], Europa [Alemanha, Reino Unido e Restante da Europa], Ásia-Pacífico [China, Japão, Coreia do Sul, Índia, Sudeste Asiático e Restante da Ásia-Pacífico], América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica/Montagem Completa de Sistemas | |

| Prototipagem | |

| Outros Serviços de Manufatura Eletrônica | |

| Serviços de Engenharia | |

| Implementação de Teste e Desenvolvimento | |

| Serviços de Logística | |

| Outros Serviços |

| Manufatura Contratada (CM) |

| Manufatura de Design Original (ODM) |

| Modelos de Negócio Híbrido/Turnkey/Outros |

| Tecnologia de Montagem em Superfície (SMT) |

| Tecnologia de Inserção em Orifício (THT) |

| Processos de Embalagem Avançada/Híbridos |

| Dispositivos Móveis (Smartphones e Tablets) |

| Eletrônicos de Consumo |

| Computadores (PCs/Desktops/Laptops) |

| Industrial |

| Automotivo |

| Comunicação |

| Iluminação |

| Médico |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Serviço | Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica/Montagem Completa de Sistemas | ||

| Prototipagem | ||

| Outros Serviços de Manufatura Eletrônica | ||

| Serviços de Engenharia | ||

| Implementação de Teste e Desenvolvimento | ||

| Serviços de Logística | ||

| Outros Serviços | ||

| Por Modelo de Negócio | Manufatura Contratada (CM) | |

| Manufatura de Design Original (ODM) | ||

| Modelos de Negócio Híbrido/Turnkey/Outros | ||

| Por Processo de Manufatura | Tecnologia de Montagem em Superfície (SMT) | |

| Tecnologia de Inserção em Orifício (THT) | ||

| Processos de Embalagem Avançada/Híbridos | ||

| Por Usuário Final | Dispositivos Móveis (Smartphones e Tablets) | |

| Eletrônicos de Consumo | ||

| Computadores (PCs/Desktops/Laptops) | ||

| Industrial | ||

| Automotivo | ||

| Comunicação | ||

| Iluminação | ||

| Médico | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de serviços de manufatura eletrônica até 2031?

O mercado está previsto para atingir USD 909,32 bilhões até 2031.

Qual segmento de usuário final está se expandindo mais rapidamente?

As aplicações automotivas estão avançando a um CAGR de 8,27% até 2031, superando todos os outros setores.

Por que as marcas estão transferindo a produção para o México e a Europa Oriental?

Os benefícios comerciais do USMCA e da UE, somados à proximidade dos centros de design, reduzem as tarifas e encurtam os ciclos de feedback de engenharia.

Como as tendências de embalagem avançada estão afetando os fornecedores de EMS?

As arquiteturas de chiplets e sistema em pacote levam os contratados a instalar ferramentas de fan-out em nível de wafer e flip-chip, abrindo linhas de serviço de maior margem.

Qual participação da receita os cinco maiores fornecedores de EMS controlam?

Foxconn, Pegatron, Flex, Jabil e Luxshare juntos detêm aproximadamente 35-40% da receita global, indicando concentração moderada.

Página atualizada pela última vez em: