Tamanho e Participação do Mercado de Inativação Viral

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

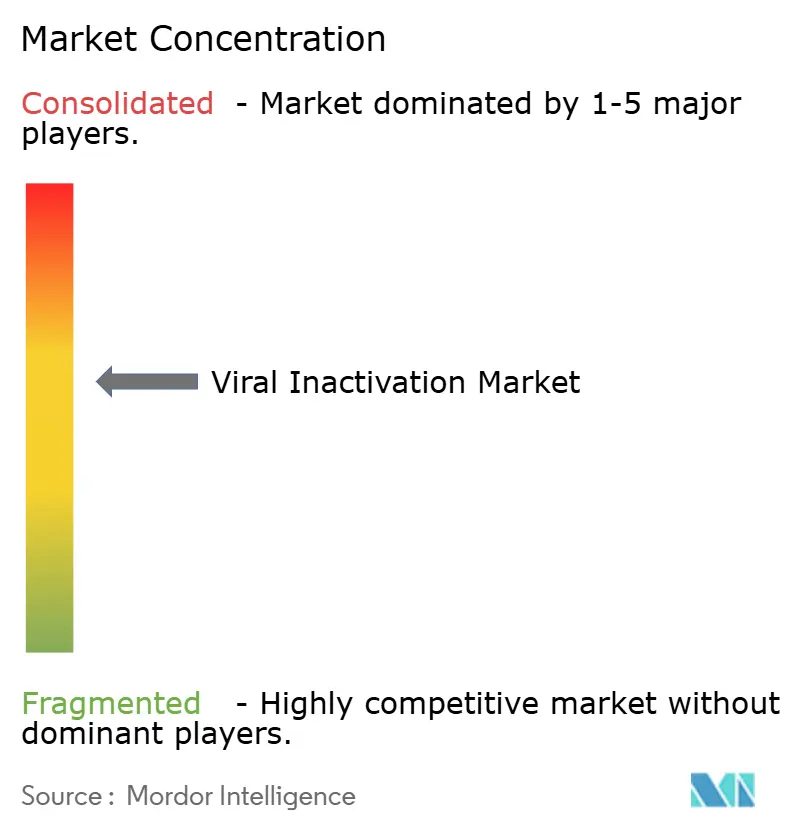

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inativação Viral por Mordor Intelligence

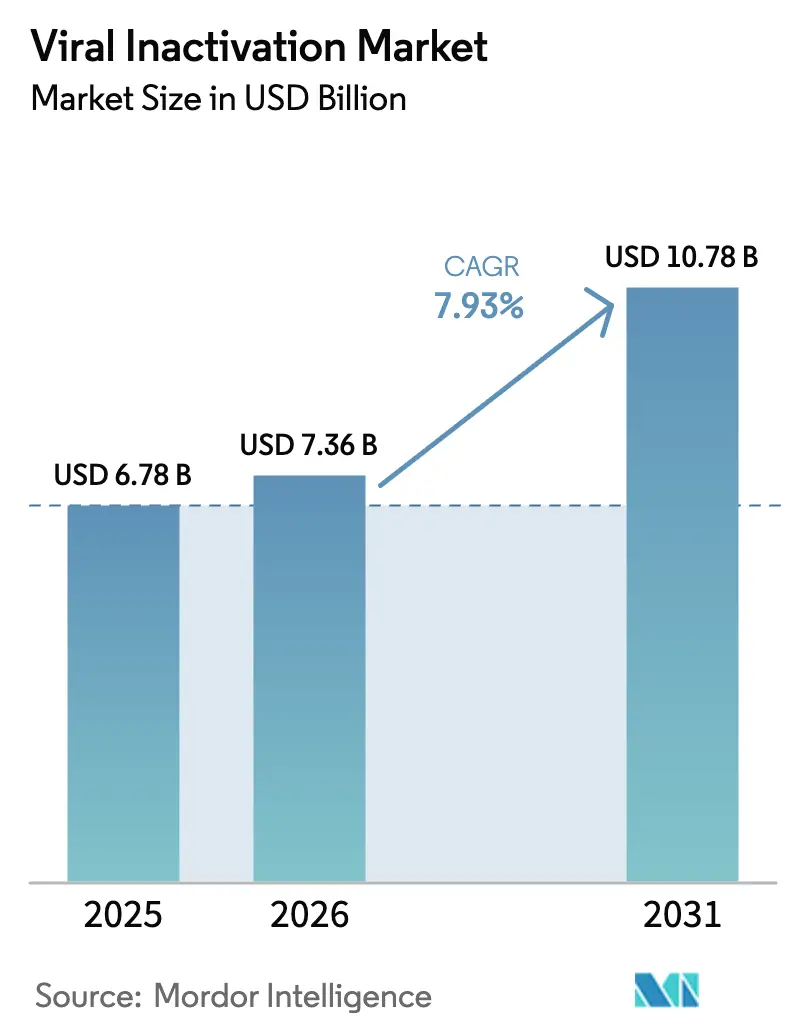

O tamanho do Mercado de Inativação Viral foi avaliado em USD 6,78 bilhões em 2025 e estima-se que cresça de USD 7,36 bilhões em 2026 para atingir USD 10,78 bilhões até 2031, a um CAGR de 7,93% durante o período de previsão (2026-2031).

Essa aceleração decorre de um pipeline de biológicos em expansão, reguladores mais vigilantes após incidentes de contaminação e a retirada de detergentes legados que dominavam os protocolos de eliminação viral. Mais de 2.100 programas de terapia gênica estavam em desenvolvimento no terceiro trimestre de 2025, e 44% deles utilizam vetores in vivo que exigem rigorosa validação de segurança viral a montante na fabricação. As diretrizes globais também foram endurecidas; o ICH Q5A(R2) incorporou o sequenciamento de nova geração e a PCR quantitativa nos estudos rotineiros de segurança viral e passou a cobrir formalmente os cenários de fabricação contínua. Os protocolos de solvente-detergente ainda respondem pela maior parcela de receita, mas o ajuste de baixo pH está ganhando terreno por se adequar aos fluxos de trabalho de anticorpos monoclonais de alto título e reduzir os tempos de retenção. Em termos de produtos, os sistemas de uso único estão substituindo os equipamentos de aço inoxidável, enquanto os usuários finais recorrem a organizações de desenvolvimento e fabricação por contrato (CDMOs) para estudos complexos de eliminação. A América do Norte continua sendo o maior mercado regional, mas a Ásia-Pacífico está se expandindo mais rapidamente à medida que CDMOs coreanos e chineses investem bilhões em nova capacidade.

Principais Conclusões do Relatório

- Por método, os tratamentos com solvente-detergente lideraram com 46,71% da participação do mercado de inativação viral em 2025, enquanto o ajuste de baixo pH tem previsão de expansão a um CAGR de 11,48% até 2031.

- Por produto, kits e reagentes capturaram 39,23% da receita em 2025; sistemas e acessórios de inativação viral têm projeção de crescimento a um CAGR de 12,23% entre 2026 e 2031.

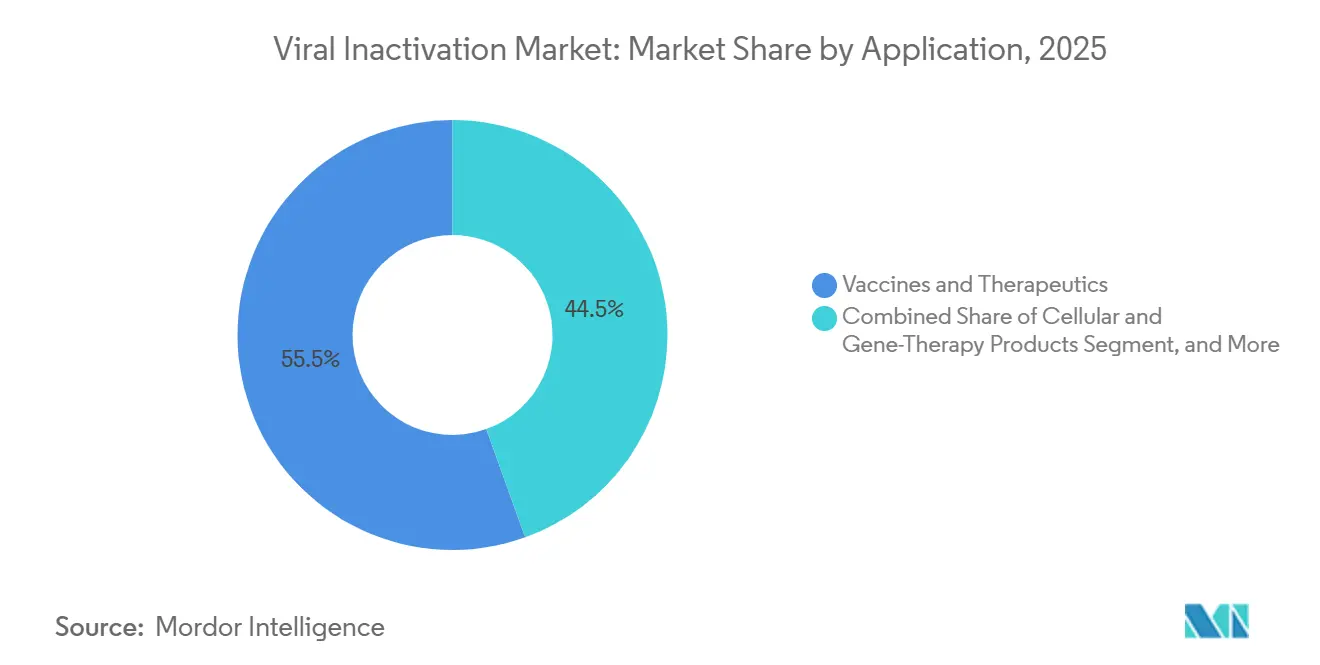

- Por aplicação, vacinas e terapêuticos detinham 55,48% do mercado de inativação viral em 2025, enquanto os produtos de terapia celular e gênica devem crescer a um CAGR de 10,04% até 2031.

- Por usuário final, empresas de biofarmacêutica e biotecnologia responderam por 60,46% dos gastos em 2025, mas espera-se que os CDMOs registrem um CAGR de 14,49% até 2031.

- Por geografia, a América do Norte respondeu por 43,64% da receita em 2025, mas a Ásia-Pacífico tem previsão de CAGR de 13,16% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Inativação Viral

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos Pipelines de Biológicos e Terapia Gênica | +2.1% | Global, com concentração na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento da Incidência de Recalls por Contaminação Viral | +1.4% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mandatos Regulatórios Globais Rigorosos para Segurança Viral | +1.8% | Global, liderado pela aplicação da FDA, EMA e PMDA | Médio prazo (2-4 anos) |

| Transição para Plataformas de Bioprocessamento de Uso Único | +1.3% | América do Norte, Europa, em expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Eliminação Gradual do Triton X-100 Acelerando Químicas Alternativas | +0.9% | Europa como principal mercado, com repercussão na América do Norte | Curto prazo (≤ 2 anos) |

| Análise de Segurança Viral Inline em Tempo Real Habilitada por IA | +0.4% | Locais piloto na América do Norte, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Pipelines de Biológicos e Terapia Gênica

As aprovações da FDA do Itvisma e do Papzimeos em 2025 destacaram a expectativa regulatória de que as terapias com vírus adeno-associado (AAV) demonstrem inativação viral robusta a montante contra AAV com capacidade de replicação.[1]Agência de Alimentos e Medicamentos dos Estados Unidos, "Cartas de Advertência e Ações Regulatórias 2024-2025," fda.gov A Sociedade Americana de Terapia Gênica e Celular documentou 2.129 programas ativos de terapia gênica no terceiro trimestre de 2025, quase metade dos quais utilizava vetores in vivo que deslocam a inativação para etapas anteriores do processo. Os patrocinadores estão instalando skids dedicados a montante da cromatografia, o que aumenta os desembolsos de capital, mas comprime os prazos ao eliminar as etapas de diluição. Os desenvolvedores de biossimilares em mercados emergentes preferem kits de reagentes prontos para uso que incluem detergente, tampão e especificações de recipiente de retenção para contornar o extenso trabalho de desenvolvimento de processos. O ICH Q5A(R2) agora permite dados de eliminação viral de plataforma quando a similaridade do processo é comprovada, reduzindo o ônus de validação por programa.

Aumento da Incidência de Recalls por Contaminação Viral

A FDA emitiu Cartas de Resposta Completa e cartas de advertência para a Coherus, Scholar Rock e múltiplos produtores de CAR-T durante 2024-2025 após detectar deficiências na segurança viral. Essas ações desencadearam a adoção generalizada de inativação ortogonal dupla, que combina o tratamento com solvente-detergente com uma retenção em baixo pH ou nanofiltração, mesmo quando uma única etapa atende isoladamente às metas de redução logarítmica. Os fracionadores de plasma enfrentaram escrutínio adicional após a detecção de traços de DNA do parvovírus B19 na vigilância pós-comercialização, levando a Agência Europeia de Medicamentos a endurecer os requisitos de documentação em 2024.[2]Agência Europeia de Medicamentos, "Requisitos Aprimorados de Inativação Viral para Produtos Plasmáticos," ema.europa.eu Os fabricantes responderam estendendo os tempos de retenção do detergente e adicionando barreiras de UV-C para vírus não envelopados. Coletivamente, esses eventos reforçaram o imperativo de estratégias de eliminação validadas e de múltiplas etapas em todos os portfólios de biológicos.

Mandatos Regulatórios Globais Rigorosos para Segurança Viral

O ICH Q5A(R2), em vigor desde janeiro de 2024, elevou o sequenciamento de nova geração e a PCR quantitativa de métodos exploratórios a métodos de teste recomendados, permitindo a detecção precoce de agentes adventícios de baixo título.[3]Conselho Internacional de Harmonização, "ICH Q5A(R2): Avaliação da Segurança Viral de Produtos de Biotecnologia," ich.org A diretriz também abordou a fabricação contínua, obrigando os patrocinadores a confirmar a eliminação viral durante a operação em estado estacionário, em vez de utilizar substitutos do modo em lote. Em 2025, a orientação preliminar da FDA sobre fabricação de vetores virais instruiu os patrocinadores a testar a inativação contra retrovírus modelo e poliomavírus, efetivamente dobrando o número de estudos de adição. A PMDA do Japão e a NMPA da China alinharam-se a essas expectativas em 2024 e 2025, criando uma tríade unificada que reduz os estudos específicos por região enquanto eleva a linha de base global para dados de segurança viral.

Transição para Plataformas de Bioprocessamento de Uso Único

A FlexFactory da Cytiva tinha previsão de atingir 50 instalações globais em 2025, cada uma com bolsas de retenção de inativação viral de uso único que eliminam a validação de limpeza, mas introduzem desafios de lixiviáveis quando detergentes agressivos entram em contato com filmes de polietileno. A Sartorius interveio com misturadores descartáveis resistentes ao pH fabricados em sua planta de Göttingen durante a expansão de 2024. A aquisição da Astrea Bioseparations pela Repligen em 2024 aprofundou sua expertise em cromatografia de afinidade, permitindo que os patrocinadores integrem a inativação entre a captura e o polimento sem pooling intermediário. Os fracionadores de plasma permanecem ancorados em pasteurizadores de aço inoxidável porque os ciclos de 60 °C por 10 horas excedem os limites térmicos de uso único. Ainda assim, a orientação da FDA agora exige estudos de extraíveis cobrindo as condições de inativação, acrescentando de 6 a 9 meses ao cronograma ao mudar de equipamentos reutilizáveis para descartáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para Infraestrutura Avançada de Inativação | -1.2% | Global, agudo para CDMOs de médio porte na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Ciclos Complexos e Longos de Validação e Aprovação Regulatória | -0.9% | Global, mais pronunciado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Volatilidade da Cadeia de Suprimentos para Detergentes e Filtros de Grau GMP | -0.6% | Global, com interrupções episódicas na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Desafios de Integração de Bioprocessos com Fabricação Contínua | -0.5% | Locais piloto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Infraestrutura Avançada de Inativação

Os sistemas inline acoplados a biorreatores de perfusão custam entre USD 1,5 milhão e USD 3 milhões por linha, um obstáculo que pequenos CDMOs na Índia e no Brasil têm dificuldade em superar. O desembolso de USD 2,1 bilhões da Samsung Biologics em Songdo cobriu suítes dedicadas de inativação viral, mas empresas de médio porte adaptam recipientes legados e aceitam ciclos mais longos para manter os gastos de capital sob controle. Os pasteurizadores de inativação por calor excedem USD 800.000 cada, e os fracionadores de plasma frequentemente operam de seis a oito unidades em paralelo, imobilizando capital que poderia ser usado para financiar atualizações de análise de processos. Os locais de terapia gênica enfrentam desafios econômicos semelhantes, mas com tamanhos de lote menores, o que dilui o retorno sobre o capital investido e retarda a adoção.

Ciclos Complexos e Longos de Validação e Aprovação Regulatória

Os estudos de adição ainda duram de 12 a 18 meses porque os patrocinadores devem demonstrar a redução logarítmica contra um painel de vírus modelo e, em seguida, repetir o trabalho sempre que trocam de detergentes ou ajustam as retenções de pH. A orientação da FDA de 2025 para vetores virais agora inclui vírus substitutos de pior caso no painel de teste, aumentando o número e o custo dos estudos. Os pilotos de fabricação contínua devem demonstrar a eliminação em estado estacionário com vírus vivo; no entanto, não existe um protocolo padronizado para adicionar vírus a uma alimentação de perfusão sem comprometer a viabilidade celular, resultando em abordagens ad hoc e preocupações regulatórias. Quando a Coherus recebeu uma Carta de Resposta Completa em 2024 por questões de segurança viral, a empresa perdeu 18 meses e incorreu em uma segunda rodada de estudos de eliminação em um novo CDMO.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método: Solvente-Detergente Permanece Dominante Enquanto o Baixo pH Ganha Impulso

O processamento com solvente-detergente reteve 46,71% da participação do mercado de inativação viral em 2025, sustentado por sua janela de inativação de quatro horas e uso consolidado em pools de plasma. O ajuste de baixo pH, no entanto, tem previsão de registrar um CAGR de 11,48%, superando o mercado geral de inativação viral ao se integrar perfeitamente após a captura com proteína A em linhas de anticorpos. A pasteurização por calor permanece em nicho com <15% dos volumes de biológicos porque muitas proteínas recombinantes se desnaturalizam acima de 50 °C. A nanofiltração e o UV-C complementam o conjunto de ferramentas para vírus não envelopados, mas aguardam validação mais ampla antes de capturar uma parcela maior.

A força do solvente-detergente também reflete a confiança dos reguladores em seu histórico de eliminação de HIV, HBV e HCV de pools de plasma variando de 20.000 a 50.000 litros. Ainda assim, a proibição da UE do Triton X-100 força a requalificação com novos surfactantes, estendendo os cronogramas dos projetos em um ano. Os usuários de baixo pH evitam completamente as substituições químicas, dependendo apenas de ajustes de tampão. A nanofiltração está crescendo na fabricação de AAV e lentiviral; os cartuchos Planova demonstraram remoção de 6 log do vírus minuto do camundongo em 2024, levando vários CDMOs a combinar filtros de 20 nm com retenções de pH para redundância.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Produto: Sistemas Crescem Mais Rápido do que Consumíveis

Kits e reagentes responderam por 39,23% da receita em 2025; no entanto, os sistemas de inativação viral de uso único têm projeção de crescimento a um CAGR de 12,23%, o mais rápido entre todos os produtos. A FlexFactory da Cytiva e os misturadores de uso único da Sartorius comprimem a validação de limpeza de semanas para horas, permitindo que os CDMOs alternem rapidamente entre campanhas.

As margens de consumíveis permanecem sob pressão porque os produtores de biossimilares na Ásia praticam preços agressivos, levando os fornecedores a agrupar detergentes com tubulações e bolsas pré-qualificadas. A receita de serviços de validação está crescendo à medida que o ICH Q5A(R2) obriga os patrocinadores a documentar a eliminação viral durante o estado estacionário. Charles River e Texcell concluíram mais de 300 estudos de adição em 2025, marcando uma transição para expertise terceirizada. Produtos auxiliares, como câmaras de UV-C e alojamentos de nanofiltração, ocupam nichos menores, mas ganham relevância onde vírus não envelopados dominam o perfil de risco.

Por Aplicação: Terapias Celulares e Gênicas Superam as Vacinas Tradicionais

Vacinas e terapêuticos compreenderam 55,48% da demanda de 2025, mas os produtos de terapia celular e gênica têm previsão de registrar um CAGR de 10,04%, tornando-os o segmento de aplicação de crescimento mais rápido. As aprovações da FDA do Itvisma e do Papzimeos baseados em AAV reforçam a insistência dos reguladores na inativação a montante contra AAV com capacidade de replicação. Os produtos plasmáticos mantêm um nicho estável porque o tratamento com solvente-detergente permanece um requisito regulatório, embora as proibições de detergentes na UE prolonguem a necessidade de revalidação.

Os produtores de anticorpos monoclonais utilizam retenções de baixo pH imediatamente após a cromatografia de captura, aproveitando os eluatos naturalmente ácidos. Os fabricantes de CAR-T enfrentam um desafio diferente: a transdução lentiviral introduz o risco de lentivírus com capacidade de replicação, expandindo a demanda por nanofiltração e fluxos de trabalho duplos de solvente-detergente mais pH. Reagentes de diagnóstico e enzimas recombinantes completam as "outras aplicações", mas a escala permanece modesta em comparação com as proteínas terapêuticas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: CDMOs Capturam a Onda de Terceirização

As empresas biofarmacêuticas ainda comandavam 60,46% dos gastos em 2025 porque os grandes inovadores mantêm capacidade interna para anticorpos de grande sucesso. No entanto, espera-se que os CDMOs registrem um CAGR de 14,49% graças à terceirização em fases iniciais e a programas complexos de terapia gênica que exigem suítes especializadas com vírus vivo. A Samsung Biologics adicionou quatro reatores de 15.000 litros e suítes adjuntas de inativação viral em 2024, ilustrando como os grandes players monetizam ofertas de serviço completo. A WuXi Biologics expandiu sua planta em Singapura em 2025 para incluir skids de ajuste de pH inline para produção de vetores virais, fortalecendo a base de fornecimento da Ásia-Pacífico.

As organizações de pesquisa por contrato (CROs) lidam com os testes de eliminação viral para os quais muitos patrocinadores não possuem instalações, mas representam aproximadamente um décimo da receita. Centros acadêmicos e governamentais lidam com trabalhos de nicho em biodefesa e terapias órfãs, mas carecem de volumes para influenciar o crescimento geral. Os CDMOs se diferenciam combinando fabricação GMP com laboratórios internos de adição, reduzindo os ciclos de transferência de tecnologia e atraindo clientes de biotecnologia com capital de risco.

Análise Geográfica

A América do Norte respondeu por 43,64% da receita de 2025, impulsionada por um denso cluster de desenvolvedores de terapia gênica e uma FDA assertiva que emitiu múltiplas cartas de advertência sobre falhas no controle de contaminação entre 2024 e 2025. A postura da agência obriga os patrocinadores a implantar inativação ortogonal dupla mesmo quando métodos únicos satisfazem os benchmarks farmacopeicos. Canadá e México contribuem com volumes menores, mas alinham seus protocolos com os padrões dos EUA para preservar as cadeias de suprimentos transfronteiriças. O capital de risco continua a financiar capacidade de vetores virais em Massachusetts e Califórnia, reforçando a dominância regional.

A Ásia-Pacífico tem previsão de registrar um CAGR de 13,16% até 2031. Os incentivos coreanos e a expansão de USD 2,1 bilhões da Samsung Biologics sustentam o impulso regional, enquanto a construção da WuXi Biologics em Singapura entrega capacidade de vetores virais próxima aos centros clínicos do Sudeste Asiático. A Biocon e a Syngene da Índia adaptam as linhas de processamento a jusante com retenções de baixo pH para atender aos padrões de exportação da UE e dos EUA. A NMPA da China adotou o ICH Q5A(R2) em 2025, acelerando a adoção de abordagens de eliminação viral de plataforma. A PMDA do Japão harmonizou as diretrizes em 2024, encurtando os ciclos de validação para ensaios multirregionais.

A Alemanha abriga a produção de hardware de uso único da Sartorius, enquanto o Reino Unido concluiu os ensaios Nereid em 2025, garantindo um caminho de solvente-detergente seguro para o sistema endócrino. As redes de plasma da França e da Itália continuam com fluxos de trabalho de solvente-detergente mais calor, enquanto os produtores de biossimilares da Espanha recorrem a alternativas de baixo pH. A Suíça e os países nórdicos fornecem testes por contrato e filtros especializados. O Oriente Médio e a África investem gradualmente em fracionamento de plasma; o Conselho de Cooperação do Golfo visa a autossuficiência regional, mas ainda importa a maior parte da imunoglobulina acabada. A América do Sul enfrenta restrições de capital; Brasil e Argentina mantêm linhas legadas de solvente-detergente e ainda não mandataram a substituição do Triton X-100.

Panorama regulatório

Os requisitos de inativação viral para biofarmacêuticos são ancorados pela ICH Q5A(R2), que entrou em vigor em janeiro de 2024 e formalizou uma abordagem de segurança viral em três partes, abrangendo controles de matéria-prima, estudos de eliminação de processo (incluindo etapas de inativação) e testes de produto. A revisão também elevou o sequenciamento de próxima geração e a qPCR como ferramentas recomendadas para estudos de segurança viral, além de abordar explicitamente cenários de fabricação contínua, elevando as expectativas de documentação para a eliminação viral em regime estacionário, em vez de substitutos em modo de lote.

A convergência regulatória está se ampliando à medida que as agências incorporam a Q5A(R2) em suas estruturas locais, aumentando as exigências de comparabilidade quando os fabricantes alteram detergentes, materiais de uso único ou condições de processo. A TGA da Austrália adotou a ICH Q5A(R2) em 13 de março de 2025, enquanto a FDA e a EMA utilizam a Q5A(R2) como orientação de referência para submissões. Isso reforça a necessidade de um desenho robusto de estudos de spiking e de parâmetros de inativação validados (como retenções em pH baixo e solvente-detergente) em todos os arquivos globais.

Cenário Competitivo

O mercado de inativação viral é moderadamente concentrado. Nenhum player único domina os serviços de validação, que permanecem fragmentados entre Charles River, Thermo Fisher Scientific e WuXi Biologics. Os fornecedores tentam fidelizar clientes integrando bolsas, misturadores e detergentes proprietários de uso único em skids prontos para uso. A aquisição da Astrea Bioseparations pela Repligen em 2024 exemplificou a corrida para incorporar meios de afinidade posicionados a montante da eliminação viral, controlando assim um segmento mais amplo do processo a jusante.

A inovação se concentra em sensores e surfactantes. A Vironova comercializou análises rápidas de microscopia eletrônica de transmissão que verificam a remoção de partículas virais em duas horas, uma melhoria significativa em relação aos ensaios convencionais. A Croda e a Merck lançaram detergentes em conformidade com o regulamento REACH em 2025 que imitam o desempenho de redução logarítmica do Triton X-100 sem utilizar etoxilatos de octilfenol. No lado dos serviços, os CDMOs agrupam adição de vírus vivo, processamento a jusante e envase-acabamento em um único contrato para encurtar os prazos dos clientes. No entanto, até que detectores de vírus inline cheguem ao mercado, a eliminação ainda depende de ensaios off-line, preservando a demanda por laboratórios de teste especializados.

Líderes do Setor de Inativação Viral

Merck KGaA

Sartorius AG

Texcell SA

Cytiva (Danaher Corporation)

Parker Hannifin Corp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A transição para pacotes de segurança viral alinhados à Q5A(R2) está criando espaço para capacidade de serviço e fluxos de trabalho padronizados que reduzem os ciclos dos estudos de spiking, especialmente para programas de terapia celular e genética que precisam demonstrar eliminação robusta contra vírus modelo relevantes, ao mesmo tempo em que gerenciam material de lote limitado. CDMOs e laboratórios de teste especializados estão enfrentando esse gargalo. Em abril de 2026, a Charles River Laboratories anunciou uma expansão de sua unidade em Colônia, Alemanha, para aumentar a capacidade de testes de eliminação viral, medida que apoia os patrocinadores que preferem terceirizar em vez de construir internamente suítes de vírus vivo e capacidades de validação.

Os fornecedores também estão se expandindo em torno da substituição de detergentes e do controle mais rigoroso de riscos relacionados a vírus em toda a cadeia de produção upstream e downstream. Em julho de 2025, a Asahi Kasei Life Science anunciou uma nova planta de fiação para filtros de remoção viral Planova em Nobeoka, Japão (com início das operações em 2030), indicando uma escala crescente em torno das operações unitárias de segurança viral. No lado da fabricação, a qualificação CGMP de março de 2026 da instalação de vetores virais em escala comercial da SK pharmteco em Corbeil-Essonnes, França, destaca a demanda por suítes integradas onde estratégias de inativação, planos de amostragem e documentação possam ser executados de forma consistente, do desenvolvimento até a produção comercial.

Desenvolvimentos recentes do setor

- Março de 2026: a SK pharmteco obteve a qualificação CGMP para sua instalação de vetores virais em escala comercial em Corbeil-Essonnes, França. A qualificação apoia fluxos de trabalho integrados de inativação, amostragem e validação que conectam o desenvolvimento à produção comercial, melhorando a consistência ao longo da escalabilidade.

- Fevereiro de 2025: a Thermo Fisher Scientific concluiu a aquisição da unidade de purificação e filtração da Solventum por 4,1 bilhões de USD. A aquisição amplia o portfólio de filtração e downstream da Thermo Fisher e reforça as ofertas combinadas junto com estratégias de inativação viral.

- Outubro de 2024: a Merck inaugurou uma instalação de testes de biossegurança de 290 milhões de EUR em Rockville, Maryland. A nova capacidade visa apoiar maior produtividade para testes de vírus e serviços relacionados de biossegurança.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de inativação viral é contabilizado como as receitas obtidas com métodos, consumíveis, equipamentos e serviços relacionados usados para tornar os vírus não infecciosos durante a biofabricação, principalmente para apoiar as etapas de segurança de produtos biológicos e vacinas.

Exclusões de escopo: excluímos a filtração de remoção viral autônoma e os ensaios de detecção viral autônomos quando vendidos sem uma etapa de inativação.

Visão geral da segmentação

- Por Método

- Solvente-Detergente

- Ajuste de Baixo pH

- Pasteurização por Calor

- Outros Métodos

- Por Produto

- Sistemas e Acessórios de Inativação Viral

- Kits e Reagentes

- Serviços de Validação e Teste

- Outros Produtos

- Por Aplicação

- Vacinas e Terapêuticos

- Produtos de Sangue e Plasma

- Produtos de Terapia Celular e Gênica

- Outras Aplicações

- Por Usuário Final

- Empresas de Biofarmacêutica e Biotecnologia

- Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs)

- Organizações de Pesquisa por Contrato (CROs)

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com o mapeamento do que é regulamentado e comumente praticado em segurança viral na biofabricação. Consultamos fontes públicas como documentos de orientação da FDA, páginas de orientação da EMA e relatórios técnicos da OMS para compreender as expectativas de validação exigidas, além de utilizarmos publicações de grupos como ISPE e PDA quando de acesso aberto.

Para fundamentar o lado da demanda, analisamos sinais de fabricação clínica e biológica de fontes como o ClinicalTrials.gov, a Biblioteca Nacional de Medicina dos EUA para artigos revisados por pares, e estatísticas comerciais governamentais que mostram a movimentação de materiais relevantes e insumos de bioprocesso. Registros de empresas, apresentações a investidores e coberturas de imprensa confiáveis nos ajudam a identificar adições de capacidade, foco no pipeline terapêutico e padrões de terceirização, que então alimentam as premissas de dimensionamento.

Para contextos financeiros difíceis de encontrar, utilizamos seletivamente assinaturas pagas para dados financeiros e notícias de empresas, bases de patentes e uma base de dados de embarques de importação-exportação em nível de remessa. Essas fontes documentais são apenas ilustrativas, e muitas outras referências foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para converter a linguagem de processo em fatores de mercado mensuráveis e, em seguida, testar essas premissas com pessoas que conduzem programas de segurança viral. Conversamos com partes interessadas em fabricação biofarmacêutica, desenvolvimento e fabricação sob contrato, e provedores de serviços especializados, abrangendo as principais regiões de demanda para que preços, frequência de validação e taxas de terceirização não fossem presumidos a partir de uma única geografia.

O feedback dessas discussões é usado para confirmar quais etapas são realmente contabilizadas como inativação, com que frequência a validação é repetida e onde a execução interna está substituindo ou ampliando os serviços externos. Essas contribuições também ajudam a distinguir a atividade de verificação única do trabalho recorrente de validação em contextos de lotes comerciais versus clínicos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | Executivos (CXOs): 18% | Ásia-Pacífico: 47% |

| Nível médio: 49% | Líderes funcionais/de unidade: 28% | EMEA: 30% |

| Empresas menores: 21% | Gerentes: 54% | Américas: 23% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down que reconstrói o conjunto de fabricação tratado onde a inativação viral é exigida, aplicando depois a intensidade de adoção e validação a esse conjunto. Na prática, relacionamos a atividade de produção de produtos biológicos e vacinas ao número de lotes relevantes, à contagem típica de etapas de inativação por processo e à parcela de trabalho realizada internamente versus por meio de provedores de serviços.

As principais entradas do modelo incluem a atividade do pipeline de biológicos e vacinas, expansões de capacidade de fabricação, a cadência típica de validação para lotes comerciais versus clínicos, os tamanhos médios de execução e as frequências de lote por modalidade, e as faixas de preços observadas para reagentes, sistemas e serviços de verificação. Onde os dados públicos são escassos, verificamos pontos de preço amostrados e premissas de utilização por meio de discussões com canais e feedback de especialistas, tratando as lacunas com faixas conservadoras em vez de estimativas pontuais.

Os totais são corroborados com aproximações bottom-up seletivas, como a consolidação de um conjunto amostral de receitas de fornecedores por categoria de produto e a verificação do gasto implícito por lote em relação às receitas de processo comuns. A previsão é feita usando análise de cenários apoiada por sinais de tendência sobre expansões de capacidade e mudanças no mix terapêutico, e os pesos dos cenários são ajustados com base no que os profissionais esperam para a terceirização e o aperto da validação nos próximos anos.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes, como anúncios de capacidade de biológicos, momentum do pipeline terapêutico e frequência típica de validação relatada pelos profissionais. Saltos significativos são sinalizados, e os fatores subjacentes são reverificados para que preços inusitados, eventos únicos de instalação ou dupla contagem entre produtos e serviços possam ser removidos antes da aprovação final.

Um segundo analista revisa as premissas e os cálculos para garantir consistência entre regiões e períodos, e um contato de acompanhamento é acionado quando a variância permanece alta em uma entrada crítica, como a intensidade de lotes ou os preços de serviços. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando mudanças regulatórias importantes ou alterações de capacidade afetam materialmente a demanda. Antes da entrega, uma nova revisão é realizada para que os números finais reflitam os sinais públicos mais recentes e os aprendizados das entrevistas.

Tamanho do mercado de inativação viral segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para inativação viral podem parecer bastante diferentes porque as empresas não contabilizam sempre os mesmos fluxos de receita, e podem ancorar a demanda a diferentes conjuntos de fabricação ou anos. As diferenças também surgem quando uma estimativa mistura ferramentas de remoção ou detecção viral no mesmo grupo, ou quando os serviços são tratados como complementos opcionais em vez de gastos essenciais.

Neste mercado, a dispersão geralmente resulta de quão rigorosamente o modelo vincula a demanda às etapas de biofabricação em que os vírus são tornados não infecciosos, e se os serviços de validação e verificação são contabilizados junto com reagentes e sistemas. Algumas estimativas permanecem focadas em kits e acessórios usados em fluxos de trabalho laboratoriais, o que mantém os totais menores, enquanto outras adotam cenários de crescimento mais elevados ao presumir terceirização mais rápida e progressão de preços mais alta sem verificar o gasto implícito por lote, uma separação aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,36 bilhões de USD (2026) | |

| Consultoria Global A | 0,72 bilhão de USD (2024) | Frequentemente enquadrado em torno de kits, reagentes e acessórios, com uma perspectiva de fluxo de trabalho laboratorial que pode subestimar sistemas de inativação em escala industrial completa e serviços de verificação recorrentes, além de estar ancorado em um ano-base anterior. |

| Grupo de Pesquisa do Setor B | 0,77 bilhão de USD (2025) | Normalmente enfatiza produtos e serviços vendidos para aplicações selecionadas, e pode não escalar totalmente a demanda usando a frequência de lotes e a cadência de validação em toda a fabricação comercial, o que pode manter os totais mais próximos dos gastos de subsegmento. |

A tabela mostra que a maior parte da diferença é criada pelo escopo e pela construção do conjunto de demanda, e não por simples diferenças de cálculo. Quando a receita contabilizada está vinculada aos lotes de fabricação e ao número exigido de etapas de segurança viral, o total do mercado aumenta significativamente em comparação com estimativas centradas em cestas menores de consumíveis de nível laboratorial. Ao manter as premissas rastreáveis à atividade de lotes, às taxas de repetição de validação e à lógica de vinculação de serviços, nossa abordagem produz um número mais fácil de auditar e reutilizar para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de inativação viral em 2031?

O mercado tem previsão de atingir USD 10,78 bilhões até 2031, refletindo um CAGR de 7,93% de 2026 a 2031.

Qual método de inativação viral está crescendo mais rapidamente até 2031?

Espera-se que o ajuste de baixo pH registre o maior CAGR de 11,48%, à medida que os fabricantes de anticorpos integram retenções mais curtas na purificação a jusante.

Por que os CDMOs estão se expandindo rapidamente nos serviços de inativação viral?

Os patrocinadores terceirizam estudos complexos de eliminação e suítes GMP, impulsionando os CDMOs a um CAGR projetado de 14,49% entre 2026 e 2031.

Como a proibição do Triton X-100 afeta os fabricantes?

As restrições da UE exigem revalidação com surfactantes alternativos, como o Virodex TXR-1, o que estende os prazos em até 18 meses e aumenta os custos de reagentes.

Qual região deve registrar a maior taxa de crescimento?

A Ásia-Pacífico deve se expandir a um CAGR de 13,16%, impulsionada por grandes adições de capacidade na Coreia do Sul, Singapura e China.

Página atualizada pela última vez em: