Tamanho e Participação do Mercado de Fabricação de Vetores Virais e DNA Plasmidial

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

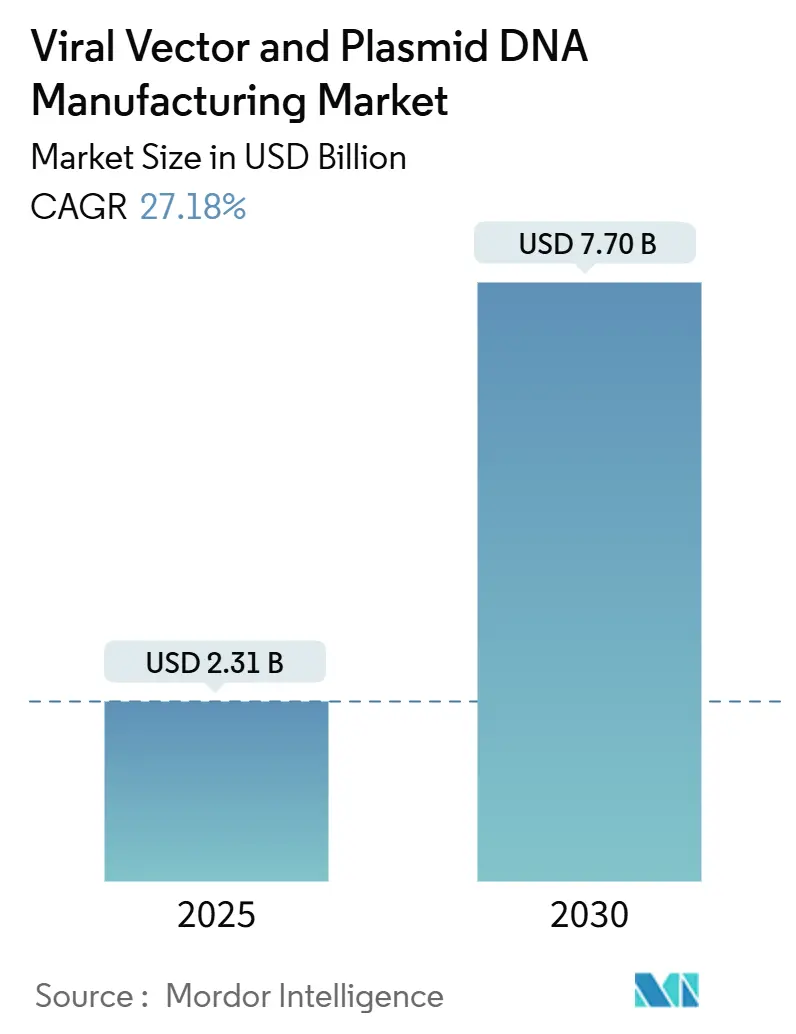

| Tamanho do Mercado (2025) | 2.31 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 27.18% CAGR |

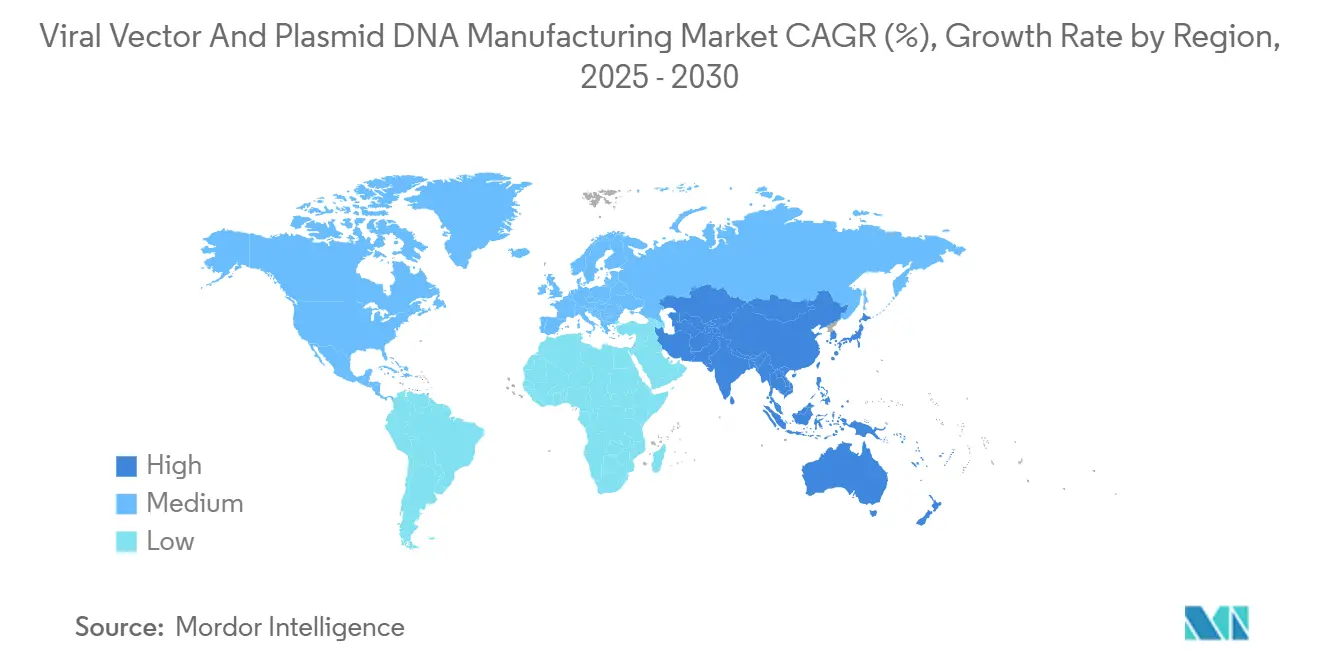

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fabricação de Vetores Virais e DNA Plasmidial pela Mordor Intelligence

O tamanho do mercado de fabricação de vetores virais e DNA plasmidial situa-se em USD 2,31 bilhões em 2025 e está previsto para atingir USD 7,70 bilhões até 2030, expandindo a uma CAGR de 27,18%. A demanda acelera à medida que mais terapias genéticas obtêm aprovações regulamentares, a medicina personalizada torna-se rotina e as tecnologias de produção amadurecem o suficiente para escala comercial. A oferta permanece limitada porque a capacidade GMP global fica muito aquém do pipeline clínico, empurrando patrocinadores em direção a CDMOs especializadas e estimulando onda após onda de expansões de instalações e aquisições. Os vetores virais continuam a dominar os embarques, mas abordagens não-virais ganham tração à medida que os desenvolvedores tentam reduzir custos, simplificar o aumento de escala e limitar a imunogenicidade. A América do Norte mantém a liderança em aprovações e gastos, mas a Ásia-Pacífico atrai a próxima parcela de fábricas à medida que governos financiam centros de biológicos locais e inovadores buscam menores gastos operacionais.

Principais Conclusões do Relatório

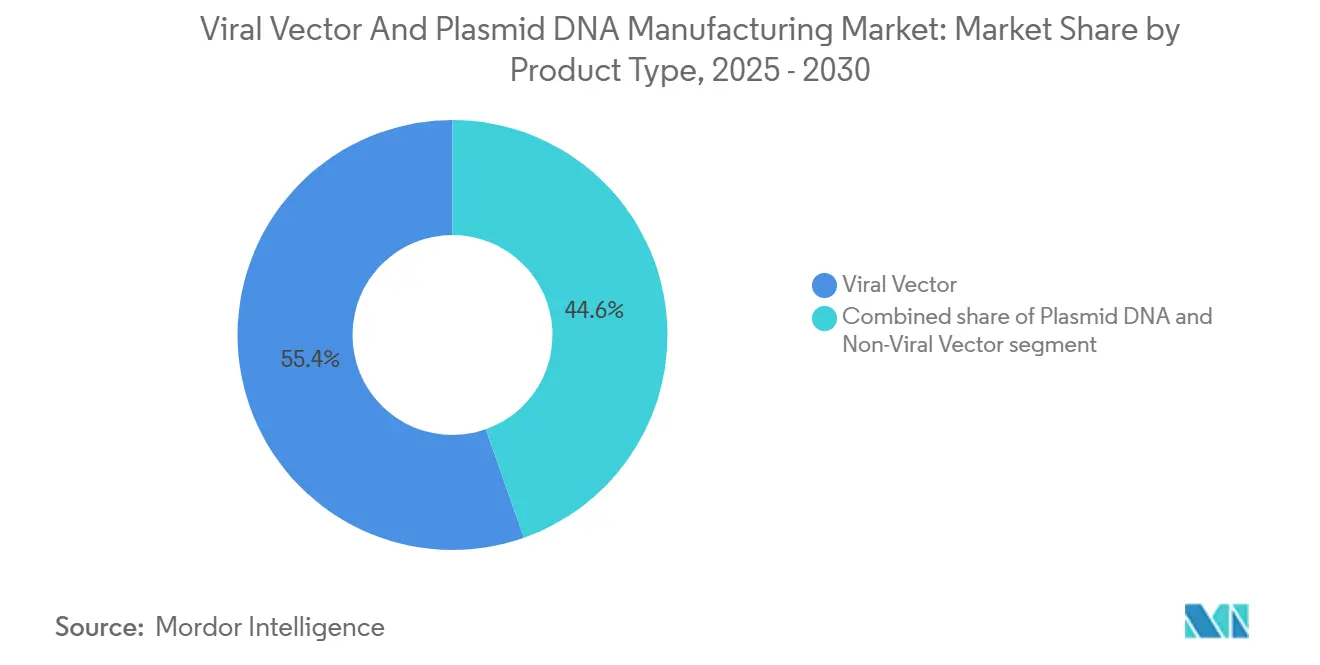

- Por tipo de produto, os vetores virais lideraram com 55,45% da participação do mercado de fabricação de vetores virais e DNA plasmidial em 2024, enquanto os vetores não-virais estão projetados para crescer a uma CAGR de 29,65% até 2030.

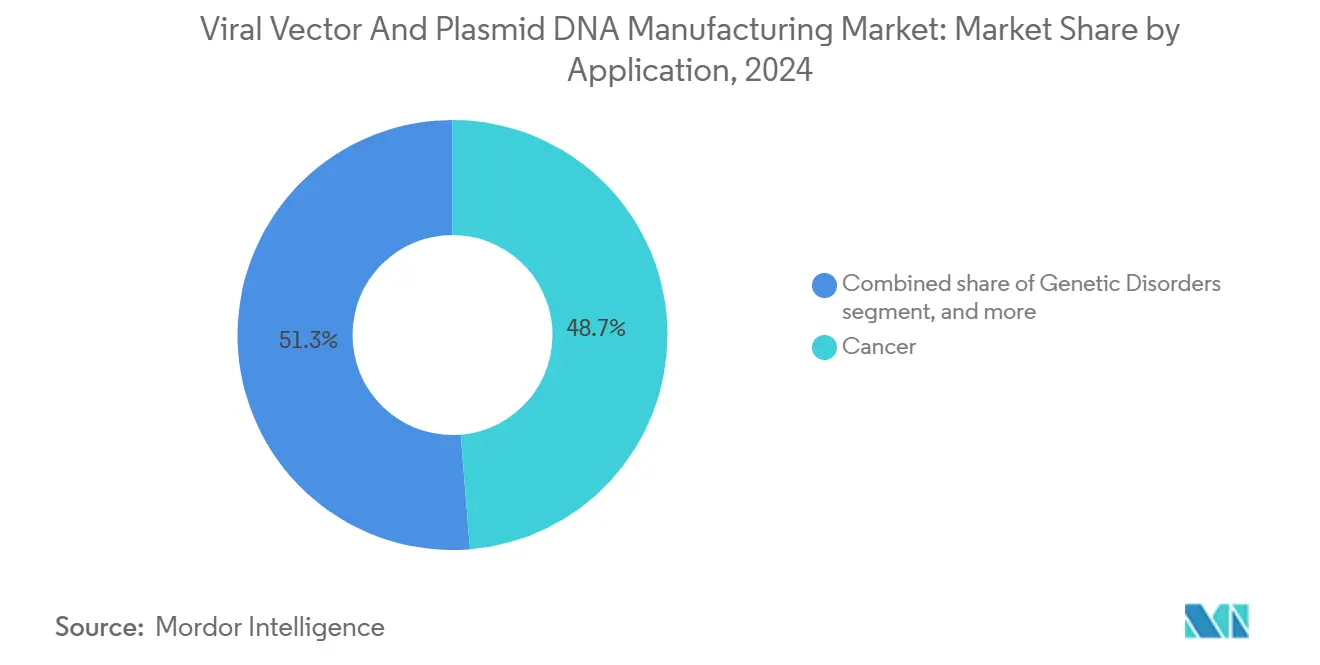

- Por aplicação, o câncer representou 48,76% da participação do tamanho do mercado de fabricação de vetores virais e DNA plasmidial em 2024, enquanto as doenças infecciosas estão avançando a uma CAGR de 30,12% até 2030.

- Por geografia, a América do Norte deteve 42,56% da participação de receita em 2024; a Ásia-Pacífico está definida para expandir a uma CAGR de 28,65% durante 2025-2030.

Tendências e Insights do Mercado Global de Fabricação de Vetores Virais e DNA Plasmidial

Análise de Impacto dos Drivers*

| Driver | % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente incidência de doenças genéticas e crônicas | +4.2% | Global, com maior prevalência em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Pipeline crescente de terapias genéticas e celulares | +6.8% | América do Norte e Europa liderando; Ásia-Pacífico emergindo | Médio prazo (2-4 anos) |

| Adoção em expansão de vetores virais em vacinas e novas modalidades | +5.1% | Global, aceleração impulsionada pela pandemia | Curto prazo (≤ 2 anos) |

| Crescente terceirização para CDMOs especializadas | +3.9% | América do Norte e Europa centrais; expandindo mundialmente | Médio prazo (2-4 anos) |

| Avanços tecnológicos em plataformas escaláveis de produção de vetores | +4.7% | Centros tecnológicos nos EUA, UE e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ambiente regulatório e de financiamento favorável para terapias avançadas | +2.5% | Principalmente mercados desenvolvidos, espalhando-se para regiões emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Doenças Genéticas e Crônicas

Mais pacientes recebem diagnósticos precisos para distúrbios genéticos raros e condições crônicas, e muitas dessas indicações agora têm terapias genéticas aprovadas ou em estágio avançado em vista. Produtos recentemente aprovados como Zevaskyn e Kebilidi mostram que as autoridades estão dispostas a aprovar tratamentos avançados para doenças historicamente intratáveis, impulsionando a demanda constante por vetores. A transição epidemiológica em direção a populações mais velhas amplifica a prevalência de doenças crônicas, criando um pool durável de candidatos para substituição genética única. Incentivos para doenças raras, incluindo revisões simplificadas e exclusividade de mercado, fortalecem ainda mais as perspectivas. Combinados, esses fatores adicionam volume material ao mercado de fabricação de vetores virais e DNA plasmidial.

Pipeline Crescente de Terapias Genéticas e Celulares

Mais de 2.000 programas de terapia genética agora povoam registros globais, com vírus adeno-associados (AAV) ainda sendo a carga útil mais comum. A Designação de Tecnologia de Plataforma da FDA para o template rAAVrh74 da Sarepta encoraja a reutilização de vetores bem caracterizados, reduzindo tanto custo quanto cronograma[1]U.S. Food and Drug Administration, "Platform Technology Designation Granted to Sarepta's rAAVrh74," fda.gov. Fabricantes de medicamentos seguiram com compromissos de infraestrutura como a planta de vetores de EUR 40 milhões da Novartis na UE, garantindo vagas para ativos em estágio avançado. Desenvolvedores que garantem capacidade cedo podem mover rapidamente de dados de Fase II para lançamento. A fila clínica constante, portanto, assegura visibilidade de produção de múltiplos anos e sustenta a expansão através do mercado de fabricação de vetores virais e DNA plasmidial.

Adoção em Expansão de Vetores Virais em Vacinas e Modalidades Novas

A COVID-19 validou vetores virais para aumento rápido de escala de vacinas, e as plataformas agora visam patógenos endêmicos e vacinas terapêuticas. Novos sorotipos adenovirais e engenharia de cápside ajudam a contornar a imunidade pré-existente, enquanto adenovírus bovinos oferecem respostas intranasais promissoras. Construtos lentivirais aventuram-se em formulações inaladas para fibrose cística, e AAVs servem cada vez mais como imunoterapias vetorizadas que impulsionam imunidade robusta e durável. Esses casos de uso não oncológicos diversificam fluxos de receita e apoiam construções contínuas de fábricas através do mercado de fabricação de vetores virais e DNA plasmidial.

Avanços Tecnológicos em Plataformas Escaláveis de Produção de Vetores

Biorreatores de uso único, purificação contínua e gêmeos digitais encurtam o tempo de resposta e reduzem o risco de contaminação. Fluxos de trabalho de plataforma podem reduzir o custo dos produtos de vetores virais em até 40% preservando a potência. Sensoriamento de capacitância em tempo real aperta o controle de processo, aumentando rendimentos e facilitando a variação lote a lote[2]BioProcess International, "Capacitance Sensors Boost Viral Vector Yields," bioprocessintl.com. Motores de aprendizado de máquina de empresas como Dyno Therapeutics re-projetam cápsides para maior carga útil e menor dose. Coletivamente, essas ferramentas desbloqueiam maior volume e menor custo unitário para o mercado de fabricação de vetores virais e DNA plasmidial.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos de fabricação e capital | -3.8% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Capacidade de produção GMP global limitada | -4.2% | Escassez mundial, variações regionais | Curto prazo (≤ 2 anos) |

| Requisitos regulamentares complexos e em evolução | -2.7% | Mais pronunciado em programas multi-jurisdicionais | Médio prazo (2-4 anos) |

| Dependência da cadeia de suprimentos de matérias-primas especializadas | -2.3% | Global, especialmente onde prazos de importação são longos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Fabricação e Capital

Um único curso de terapia genética pode custar USD 1 milhão, e insumos de vetores virais frequentemente consomem até 40% dessa conta[3]The CRISPR Journal, "Cost Drivers in Gene Therapy Manufacturing," crisprjournal.com. Enquanto o Brasil mostrou um caminho para preços de CAR-T de USD 35.000 através de produção local, a maioria dos sistemas de saúde luta para pagar em escala. Contratos baseados em resultados ajudam a distribuir o risco, mas empresas de biotecnologia menores ainda enfrentam investimento inicial pesado para garantir vagas ou construir plantas. Automação e plataformas padronizadas prometem alívio, mas exigem desembolsos de capital de múltiplos milhões de dólares que apenas patrocinadores com recursos profundos podem pagar. Esses custos moderam a penetração do mercado de fabricação de vetores virais e DNA plasmidial, especialmente em regiões de menor renda.

Capacidade de Produção GMP Global Limitada

Pesquisas da indústria sugerem que matéria-prima viral disponível atende menos de 1% da demanda global futura de vetores. Mega-projetos como a construção de USD 8 bilhões da Fujifilm Diosynth e a Planta 5 da Samsung Biologics ajudam, mas não conseguem fechar a lacuna rapidamente. Problemas na cadeia de suprimentos, desde resinas especializadas até pessoal treinado, exacerbam atrasos. Desenvolvedores, portanto, asseguram acordos de CDMO anos antes de leituras fundamentais, criando barreiras para novos entrantes e aumentando o risco do programa. A incompatibilidade restringe o throughput para o mercado de fabricação de vetores virais e DNA plasmidial até que capacidade adicional entre em operação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Vetores Virais Dominam Apesar do Momentum Não-Viral

Os vetores virais representaram 55,45% do mercado de fabricação de vetores virais e DNA plasmidial em 2024, apoiados por precedentes regulamentares bem estabelecidos e alta eficiência de transfecção. Vetores não-virais oferecem a CAGR mais rápida de 29,65% até 2030, impulsionados por nanopartículas lipídicas, conjugados de polímeros e sistemas de eletroporação que contornam obstáculos de imunidade. O DNA plasmidial permanece a espinha dorsal para ambas as categorias, servindo como o template inicial para montagem viral e como o construto terapêutico em abordagens de injeção direta.

O tamanho do mercado de fabricação de vetores virais e DNA plasmidial para vetores virais está projetado para ampliar ainda mais à medida que produtos recentemente aprovados como Casgevy e Elevidys fazem a transição para escala comercial. Linhas AAV e lentivirais dominam pipelines de oncologia e doenças raras graças à expressão durável e tropismo tecidual. No entanto, a complexidade de fabricação mantém o custo alto, motivando patrocinadores de medicamentos a testar transportadores não-virais escaláveis. Expertise em nanopartículas lipídicas obtida em vacinas de mRNA COVID-19 pode ser alavancada para entrega de plasmídeos e siRNA, ajudando métodos não-virais a conquistar participação. Parcerias entre especialistas em nanopartículas e CDMOs de biológicos legados já começaram a expandir a utilização total da fábrica, indicando que ambas as modalidades coexistirão dentro do mercado de fabricação de vetores virais e DNA plasmidial.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Câncer Continua a Liderar enquanto Doença Infecciosa Surge

O câncer representou 48,76% da receita de 2024, ancorado por terapias CAR-T comerciais e uma lista completa de construtos autólogos entrando em ensaios fundamentais. Aplicações de doenças infecciosas mostram a CAGR mais rápida de 30,12% até 2030, à medida que backbones de vacinas adenovirais e AAV permanecem centrais aos programas de preparação para pandemia. Produtos de substituição genética para distúrbios oftálmicos e neurológicos adicionam profundidade adicional, mas seus volumes absolutos permanecem modestos em relação à oncologia e vacinas.

O tamanho do mercado de fabricação de vetores virais e DNA plasmidial ligado a indicações de câncer está previsto para crescer constantemente porque múltiplos produtos CAR-T e TCR de tumores sólidos se aproximam do lançamento. Pressão de custo desencadeia intensificação de processo e linhas automatizadas de manuseio celular, impulsionando a demanda por vetores em paralelo. Na frente de doenças infecciosas, governos estocam vacinas vetoriais de próxima geração para proteger contra vírus respiratórios e zoonoses emergentes, fornecendo captação previsível. Esses motores duplos de crescimento dão aos fabricantes confiança para estender capacidade, reforçando o ciclo virtuoso que sustenta o mercado de fabricação de vetores virais e DNA plasmidial.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte controlou 42,56% da receita de 2024, sustentada pela liderança da FDA, grandes pools de financiamento de risco e um ecossistema profundo de ensaios clínicos. Transações importantes como a aquisição de USD 1,2 bilhão pela Lonza de uma planta em Vacaville e a compra da Vigene Biosciences pela Charles River ilustram o apetite da região por integração vertical. Escassez de mão de obra qualificada e pontos de estrangulamento de matérias-primas persistem, mas programas de força de trabalho concertados e incentivos de relocação visam fechar lacunas. No geral, o mercado de fabricação de vetores virais e DNA plasmidial ainda encontra seus preços mais altos e caminho regulamentário mais confiável nos Estados Unidos.

A Ásia-Pacífico mostra a perspectiva de CAGR mais forte de 28,65% à medida que firmas multinacionais e campeões domésticos constroem novas suítes na China, Coreia do Sul, Índia e Austrália. O campus de USD 500 milhões da VectorBuilder em Guangzhou e as expansões contínuas da WuXi Biologics refletem a ênfase de Pequim em localizar modalidades críticas, enquanto a Bharat Biotech da Índia compromete USD 75 milhões em sua planta CGT inaugural. Autoridades regionais simplificam aprovações e oferecem créditos fiscais, reduzindo o custo por litro e ampliando o acesso do paciente. Esses movimentos expandem rapidamente o mercado de fabricação de vetores virais e DNA plasmidial na região e diversificam linhas de suprimento globais.

A Europa mantém uma posição madura, mas em evolução. Diretrizes da EMA dão cronogramas de revisão previsíveis, e consórcios transfronteiriços canalizam fundos do Horizon Europe para infraestrutura de terapia avançada. A expansão de vetores de EUR 40 milhões da Novartis na Eslovênia sublinha a confiança corporativa apesar das variações de reembolso entre estados membros. Pós-Brexit, o Reino Unido busca esquemas regulamentares paralelos para permanecer atrativo para ensaios e fabricação. América Latina e Oriente Médio/África ficam atrás em termos absolutos, mas avanços de custo-efetividade do Brasil e veículos de investimento soberanos do Golfo sugerem adições frescas de capacidade. Coletivamente, a diversificação geográfica espalha risco e adiciona resistência ao mercado de fabricação de vetores virais e DNA plasmidial.

Cenário Competitivo

O mercado de fabricação de vetores virais e DNA plasmidial é moderadamente fragmentado. CDMOs integradas como Lonza, Thermo Fisher Scientific e Catalent comandam preços premium porque combinam desenvolvimento de processo, suítes GMP e suporte regulamentário. Especialistas de médio porte como Oxford Biomedica e AGC Biologics visam famílias específicas de vetores para se diferenciarem no conhecimento. Decisões de capacidade moldam cada vez mais o posicionamento competitivo, e firmas com vagas de sala limpa sobressalentes frequentemente ditam cronogramas para desenvolvedores menores.

A atividade de M&A permanece ativa. A Merck KGaA comprou a Mirus Bio por USD 600 milhões, adicionando reagentes de transfecção que melhoram títulos upstream. A Charles River incorporou a Vigene Biosciences em sua rede para oferecer serviços contínuos de descoberta a comercial. Esses acordos comprimem cadeias de suprimentos e prometem transferências de tecnologia mais rápidas, atributos valorizados por firmas de biotecnologia apoiadas por capital de risco. Alianças estratégicas também proliferam. A Cytiva uniu-se à Cellular Origins para comercializar uma plataforma modular de produção de terapia celular, misturando hardware de uso único e análises digitais para reduzir pegadas e overhead de mão de obra.

Disruptores impulsionam novos modelos. A Dyno Therapeutics aplica IA para design racional de cápsides, buscando royalties de licenciamento ao invés de propriedade de plantas. CDMOs da Ásia-Pacífico anunciam economias de custo de mais de 30% contra pares ocidentais, embora patrocinadores pesem preocupações geopolíticas e de PI. A decisão de 2024 da Thermo Fisher de sair de certos serviços de vetores expôs a complexidade operacional envolvida e temporariamente apertou o suprimento, dando poder de precificação aos concorrentes restantes. No geral, profundidade de inovação e intensidade de capital garantem que players de escala preservem uma vantagem, mas recém-chegados ágeis ainda podem ganhar participação resolvendo pontos específicos de dor dentro do mercado de fabricação de vetores virais e DNA plasmidial.

Líderes da Indústria de Fabricação de Vetores Virais e DNA Plasmidial

-

Lonza Group

-

Thermo Fisher Scientific, Inc.

-

Catalent Inc.

-

Oxford Biomedica

-

Fujifilm Diosynth Biotechnologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Sarepta pausou os embarques do Elevidys após uma segunda morte de paciente por falha hepática, provocando novos requisitos de imunossupressão.

- Junho de 2025: A FDA atribuiu Designação de Tecnologia de Plataforma ao template rAAVrh74 da Sarepta, permitindo submissões modulares de terapia genética.

- Março de 2025: A Boehringer Ingelheim dosou o primeiro paciente no LENTICLAIR 1, testando terapia lentiviral inalada para fibrose cística.

- Março de 2025: A Bharat Biotech comprometeu USD 75 milhões para a primeira instalação dedicada de vetores virais da Índia em Hyderabad.

- Fevereiro de 2025: A FDA aprovou o Kebilidi para deficiência de AADC, a primeira terapia genética AAV intracerebral nos Estados Unidos.

Escopo do Relatório Global do Mercado de Fabricação de Vetores Virais e DNA Plasmidial

Conforme o escopo do relatório, vetores virais e DNA plasmidial são os produtos da terapia genética usados para o tratamento de várias doenças, como doença de Alzheimer, doença de Parkinson e artrite reumatóide. Terapias genéticas e outras terapias que requerem modificação genética incluem a introdução de DNA/genes terapêuticos no corpo ou célula do paciente usando vetores. Ao longo das últimas décadas, vários vetores virais e não-virais foram desenvolvidos e padronizados para este propósito. Vetores virais e DNA plasmidial são conhecidos por reduzir o custo do tratamento e ajudar na diminuição da administração repetida de medicamentos.

O mercado é segmentado por tipo de produto (DNA plasmidial, vetor viral e vetor não-viral), aplicação (câncer, distúrbio genético, doença infecciosa e outras aplicações), e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório oferece o valor em USD milhões para os segmentos acima.

| DNA Plasmidial |

| Vetor Viral |

| Vetor Não-Viral |

| Câncer |

| Distúrbios Genéticos |

| Doenças Infecciosas |

| Distúrbios Oftálmicos |

| Distúrbios Neurológicos |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | DNA Plasmidial | |

| Vetor Viral | ||

| Vetor Não-Viral | ||

| Por Aplicação | Câncer | |

| Distúrbios Genéticos | ||

| Doenças Infecciosas | ||

| Distúrbios Oftálmicos | ||

| Distúrbios Neurológicos | ||

| Outras Aplicações | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões Principais Respondidas no Relatório

Qual é o tamanho projetado do mercado de fabricação de vetores virais e DNA plasmidial em 2030?

O mercado está previsto para atingir USD 7,70 bilhões até 2030, expandindo a uma CAGR de 27,18%.

Qual categoria de produto atualmente lidera o mercado?

Os vetores virais lideram com 55,45% de participação em 2024, apoiados pela familiaridade regulamentária e alta eficiência de entrega genética.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Fabricação competitiva em custos, incentivos governamentais e demanda terapêutica crescente impulsionam uma CAGR de 28,65% na Ásia-Pacífico.

Qual é o maior gargalo enfrentando fabricantes hoje?

Capacidade GMP global limitada atende menos de 1% da demanda projetada, criando tempos de espera de múltiplos anos para vagas de produção.

Como as empresas estão abordando os altos custos de fabricação?

As firmas investem em sistemas de uso único, processos de plataforma padronizados e modelos de precificação baseados em resultados para reduzir o custo dos produtos.

Qual segmento de aplicação deve crescer mais rapidamente até 2030?

Aplicações de doenças infecciosas estão previstas para expandir a uma CAGR de 30,12% à medida que governos se preparam para futuras pandemias.

Página atualizada pela última vez em: