Tamanho e Participação do Mercado de Manufatura Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 387.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 730.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manufatura Inteligente por Mordor Intelligence

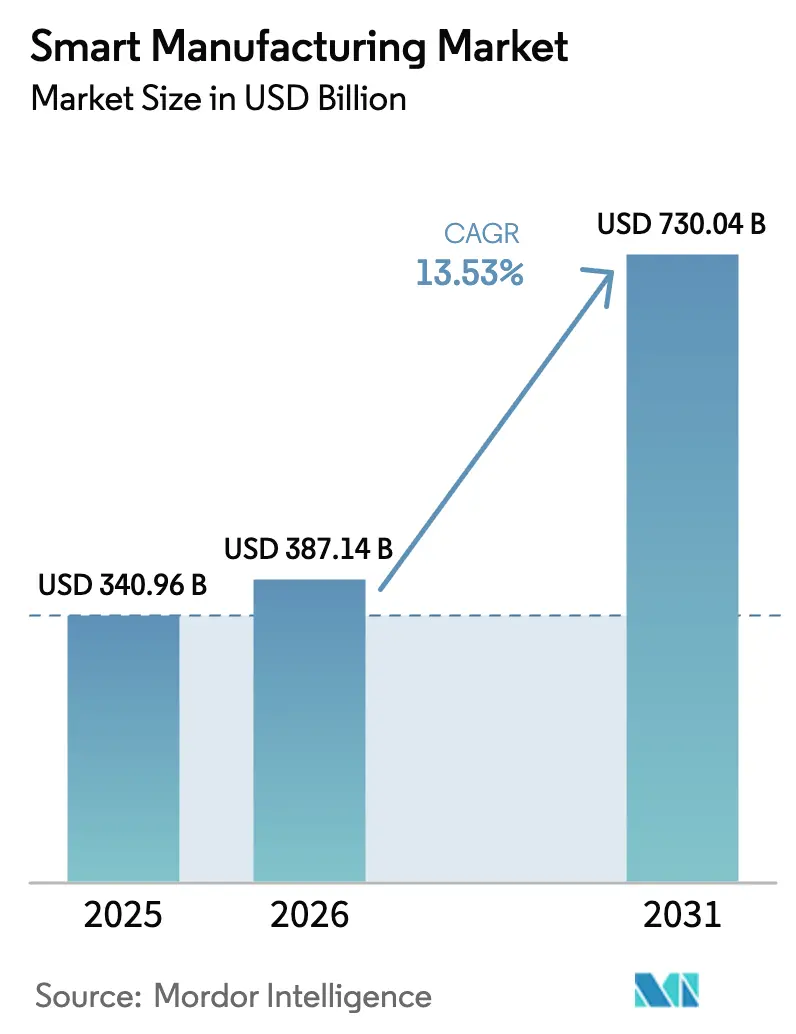

O tamanho do mercado de manufatura inteligente é de USD 387,14 bilhões em 2026 e está projetado para atingir USD 730,04 bilhões até 2031, refletindo um CAGR de 13,53%. Os crescentes investimentos de capital em gêmeos digitais, análise de borda e redes 5G privadas indicam uma mudança estrutural em direção a operações centradas em dados. A escassez de mão de obra eleva o retorno econômico de robôs colaborativos e sistemas de visão de máquina, enquanto as tarifas de fronteira de carbono impulsionam as fábricas a instalar camadas granulares de monitoramento de energia. Os governos dos Estados Unidos, Alemanha, China e Índia vincularam subsídios à digitalização de fábricas, comprimindo os períodos de retorno sobre equipamentos de automação. Enquanto isso, os fornecedores de componentes encurtam os prazos de entrega ao incorporar inferência de IA em controladores, reduzindo o tempo de inatividade não planejado e aumentando a utilização de ativos.

Principais Conclusões do Relatório

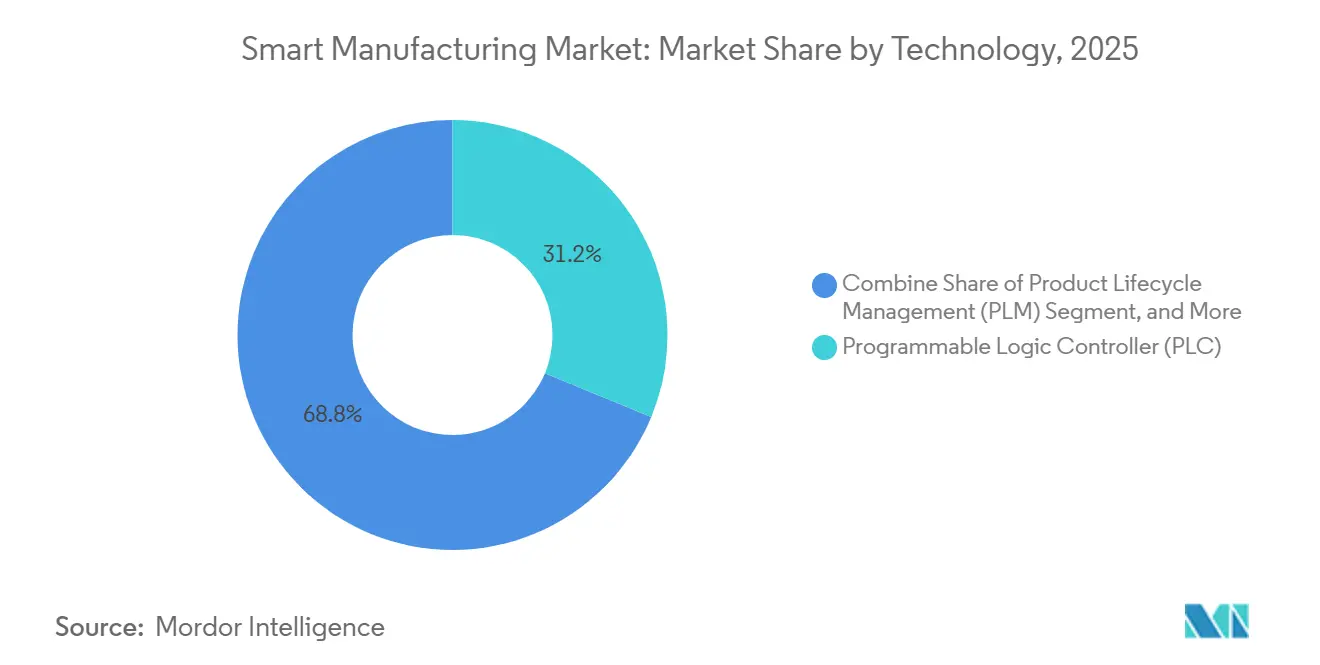

- Por tecnologia, os controladores lógicos programáveis lideraram com 31,23% de participação na receita em 2025; as plataformas de gêmeos digitais têm previsão de expansão a um CAGR de 14,32% até 2031.

- Por componente, o hardware representou 44,13% da participação no mercado de manufatura inteligente em 2025, enquanto os serviços estão no caminho para um CAGR de 16,89% até 2031.

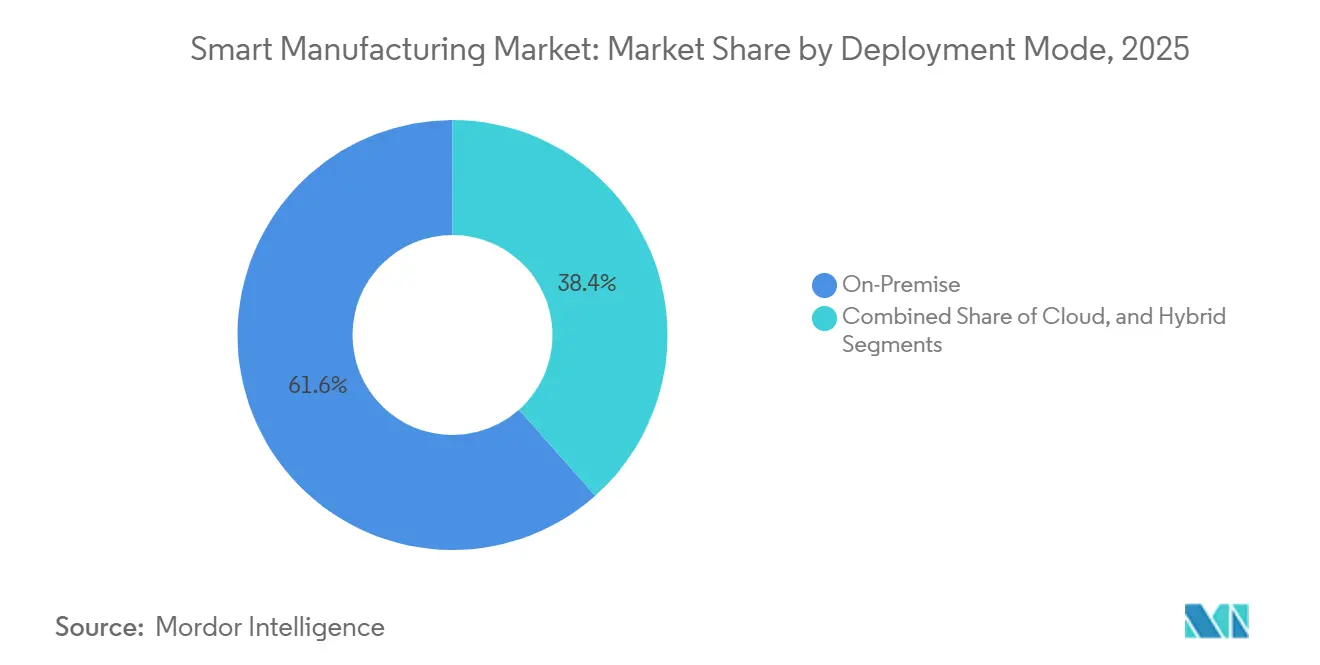

- Por modo de implantação, as arquiteturas locais responderam por 61,56% da receita em 2025; os modelos híbridos devem crescer a um CAGR de 14,86% até 2031.

- Por usuário final, o setor automotivo respondeu por 26,71% da demanda em 2025; logística e armazenagem registrarão o CAGR mais rápido de 17,13% até 2031.

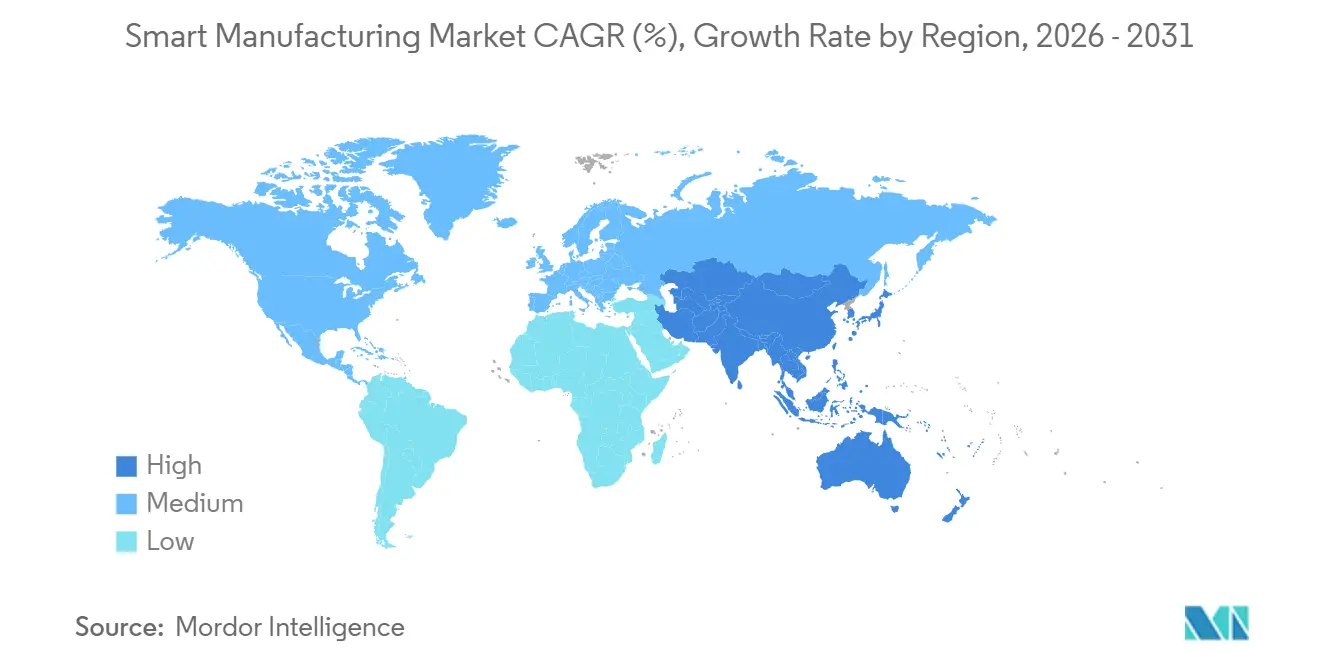

- Por geografia, a Ásia-Pacífico respondeu por 36,53% da receita de 2025; está previsto crescimento a um CAGR de 14,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Manufatura Inteligente*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente da Indústria 4.0 e da IIoT para Eficiência | +2.3% | Global, com concentração na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Incentivos Governamentais e Mandatos de Política para Fábricas Digitais | +1.8% | América do Norte, Europa, Índia, China | Curto prazo (≤2 anos) |

| Escassez de Mão de Obra Qualificada Acelerando a Adoção da Automação | +1.5% | América do Norte, Europa, Japão | Longo prazo (≥4 anos) |

| Mecanismo de Ajuste de Fronteira de Carbono Impulsionando a Transparência Energética no Nível da Fábrica | +1.2% | Europa, com repercussão na América do Norte e nas economias da Ásia-Pacífico orientadas à exportação | Médio prazo (2-4 anos) |

| Fluxos de Receita de Manutenção Preditiva Baseada em Gêmeos Digitais | +1.0% | Global, com tração inicial em automotivo, aeroespacial e farmacêutico | Médio prazo (2-4 anos) |

| Implantação de Redes 5G Privadas Habilitando Controle de Latência Ultrabaixa | +0.9% | Núcleo da Ásia-Pacífico, implantações piloto na América do Norte e Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente da Indústria 4.0 e da IIoT para Eficiência

As fábricas passam de projetos piloto para implantações de IIoT em escala total, reduzindo o tempo de inatividade não planejado em até 20% após a adição de sensores de borda de baixo custo a equipamentos legados. As estruturas de controle supervisório e aquisição de dados reduzem o custo marginal de novos nós, ajudando as linhas automotivas e de semicondutores a gerar alertas preditivos que evitam paralisações de milhões de dólares. As plantas farmacêuticas estendem a arquitetura para salas limpas para monitorar contagens de partículas em tempo real, reduzindo as taxas de rejeição de lotes e aumentando as margens brutas.[1]"CGMP Farmacêutico para o Século 21," Administração de Alimentos e Medicamentos dos Estados Unidos, fda.gov As estruturas de certificação agora fazem referência a trilhas de auditoria digitais, tornando a adoção da IIoT um pré-requisito para renovações de gestão da qualidade. À medida que as tecnologias operacional e de informação convergem, as plantas implantam segmentação de confiança zero e análise de anomalias de tráfego para conter ameaças cibernéticas laterais.

Incentivos Governamentais e Mandatos de Política para Fábricas Digitais

A Lei CHIPS e Ciência dos Estados Unidos direciona USD 39 bilhões em subsídios para fábricas que instalem sistemas avançados de execução de manufatura até 2027. Os subsídios da Indústria 4.0 da Alemanha reembolsam até 40% dos custos de modernização para pequenas e médias plantas que adicionam controladores conectados à nuvem e interfaces homem-máquina. Os esquemas de Incentivo Vinculado à Produção da Índia vinculam os pagamentos ao rastreamento de genealogia em tempo real em eletrônicos e produtos farmacêuticos. O 14º Plano Quinquenal da China obriga as empresas estatais nos setores de aço, produtos químicos e energia a atingir metas de "manufatura inteligente" até 2025, inflacionando os pedidos domésticos de controle distribuído e plataformas de análise de borda. As empresas que atrasam as atualizações correm o risco de perder acesso a capital subsidiado e mercados de exportação que exigem rastreabilidade digital.

Escassez de Mão de Obra Qualificada Acelerando a Adoção da Automação

Entre 2020 e 2025, o emprego na manufatura em economias avançadas caiu 1,2 milhão enquanto os volumes se recuperavam, refletindo aposentadorias e a redução dos programas de aprendizagem. O Japão relatou que 68% das pequenas e médias fábricas citaram a disponibilidade de mão de obra como a principal restrição de capacidade em 2024. As instalações de robôs colaborativos e sistemas de visão de máquina cresceram 23% ano a ano em 2025, preenchendo lacunas nos setores automotivo, eletrônico e de processamento de alimentos. A inflação salarial encurta os períodos de retorno aceitáveis, tornando horizontes de 18 meses viáveis para novos projetos de automação. Os armazéns integram robôs móveis autônomos que navegam em layouts dinâmicos, reduzindo a dependência de operadores de empilhadeiras cuja idade mediana superou 50 anos na América do Norte e na Europa em 2025.

Mecanismo de Ajuste de Fronteira de Carbono Impulsionando a Transparência Energética no Nível da Fábrica

As tarifas de fronteira de carbono da União Europeia entram em sua fase de aplicação em 2026, exigindo que os importadores declarem as emissões incorporadas com granularidade horária. Os exportadores incapazes de documentar o uso de energia enfrentam fatores padrão que elevam os custos de desembarque em até 30%. Legisladores norte-americanos introduziram projetos de lei paralelos, incentivando os fabricantes regionais a incorporar camadas de monitoramento de energia em plataformas empresariais. Os produtores químicos modernizam os sistemas de controle com análises de subprocessos, permitindo preços premium para lotes de baixo carbono. O agendamento por gêmeos digitais minimiza as cobranças de pico de demanda e alinha a produção com a disponibilidade de energia renovável.

Análise de Impacto das Restrições do Mercado de Manufatura Inteligente*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e ROI Incerto para PMEs | -1.5% | Global, agudo na América do Sul, África e Sudeste Asiático | Curto prazo (≤2 anos) |

| Preocupações com Segurança Cibernética e Soberania de Dados | -1.0% | Global, pressão regulatória mais alta na Europa e China | Médio prazo (2-4 anos) |

| Equipamentos Analógicos Legados Limitando a Interoperabilidade | -0.8% | América do Norte, Europa, centros de manufatura estabelecidos na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Volatilidade da Cadeia de Suprimentos de Semicondutores Atrasando o Hardware de Controle | -0.6% | Global, mais grave nos setores automotivo e de equipamentos industriais | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e ROI Incerto para PMEs

As pequenas e médias empresas cobrem 60% do emprego na manufatura, mas apenas 28% do capex de manufatura inteligente, porque os sistemas de execução de nível básico custam entre USD 200.000 e USD 800.000, bem acima dos orçamentos típicos de TI. Os controladores legados frequentemente carecem de portas Ethernet, forçando a compra de dispositivos de gateway e tradução de protocolo personalizada. Uma pesquisa de 2025 constatou que mais da metade das PMEs europeias não conseguia quantificar os ganhos de produtividade em 18 meses, levando ao congelamento de orçamentos. O modelo de preços por assinatura reduz os custos iniciais, mas adiciona taxas recorrentes, e os bancos em mercados emergentes exigem altas contribuições de capital próprio para empréstimos de automação.[2]Banco Mundial, "Competitividade Industrial e Finanças," worldbank.org

Preocupações com Segurança Cibernética e Soberania de Dados

Os incidentes cibernéticos em sistemas de controle industrial relatados aumentaram 38% de 2024 para 2025, com ransomware interrompendo a produção em fornecedores automotivos em três continentes. A nova legislação europeia responsabiliza os fabricantes por vulnerabilidades em dispositivos conectados, inflacionando os custos de conformidade. As regras de segurança de dados da China exigem armazenamento local, forçando as multinacionais a manter execuções paralelas e complicando a padronização de processos. As PMEs carecem de equipes de segurança dedicadas, e os contratos de segurança gerenciada adicionam entre USD 30.000 e USD 100.000 às despesas gerais anuais, atrasando as decisões de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Manufatura Inteligente

Por Tecnologia:

Os Gêmeos Digitais Passam de Novidade a NecessidadeAs plataformas de gêmeos digitais capturarão mais valor incremental do que qualquer outra tecnologia, à medida que as fábricas simulam linhas inteiras antes da reconfiguração física. Os controladores lógicos programáveis permanecem vitais, mas sua participação de receita de 31,23% em 2025 sinaliza maturidade em vez de crescimento. A demanda por réplicas virtuais cresce especialmente em aeroespacial e automotivo, onde cada minuto de inatividade física acarreta custos de seis dígitos. As ferramentas de gêmeos digitais se conectam ao gerenciamento do ciclo de vida do produto para ajudar os engenheiros a testar centenas de cenários hipotéticos sem parar uma linha em operação. Na eletrônica discreta, os gêmeos encurtam as introduções de novos produtos porque as mudanças de layout surgem virtualmente, não nos chãos de fábrica.

Os sistemas de controle distribuído permanecem consolidados em produtos químicos e petróleo e gás, onde as exigências de segurança demandam tempos de resposta determinísticos. A análise de borda se mescla com o controle supervisório e aquisição de dados, incorporando modelos de aprendizado de máquina no firmware do controlador para que as bombas alertem a equipe sobre o desgaste de rolamentos muito antes de a vibração exceder os limites. As interfaces homem-máquina móveis substituem os painéis fixos, reduzindo o tempo médio de reparo em quase 15 minutos por incidente. O padrão IEC 61499 da Comissão Eletrotécnica Internacional ganha espaço em linhas modulares que precisam alternar entre lotes curtos sem reprogramação extensiva. Essa convergência sugere que o mercado de manufatura inteligente dependerá de orquestração orientada por software sobreposta a uma base de hardware.

Por Componente:

A Receita de Serviços Supera a Queda nos Preços de HardwareO hardware ainda representou 44,13% das despesas em 2025, mas a queda nos preços de sensores e robôs significa que o crescimento futuro se deslocará para software e integração. Os sensores de temperatura ou vibração agora custam menos de USD 10 cada, permitindo que as plantas instrumentem cada motor. A coleta de milhões de pontos de dados por segundo sobrecarrega os sistemas legados, empurrando o mercado de manufatura inteligente em direção a bancos de dados de séries temporais de alto desempenho que escalam horizontalmente. A receita de software cresce de forma constante à medida que as licenças perpétuas cedem lugar às assinaturas em nuvem, elevando o custo de propriedade de longo prazo, mas suavizando o fluxo de caixa para os fornecedores.

Os serviços se expandem a um CAGR de 16,89% porque as pilhas de múltiplos fornecedores transformam a implantação em um projeto de engenharia complexo. Os integradores combinam controladores lógicos programáveis de um fornecedor com supervisão de outro e planejamento de recursos empresariais de um terceiro. Os especialistas agrupam modelos pré-configurados para execução de lotes farmacêuticos ou montagem de modelos mistos automotivos, reduzindo pela metade os prazos de entrada em operação. Os serviços gerenciados atraem plantas menores que carecem de engenheiros de automação, oferecendo monitoramento remoto, correção de software e segurança cibernética sob contratos mensais. À medida que a integração supera a aquisição, os serviços ancorarão a próxima onda de crescimento nas métricas de tamanho do mercado de manufatura inteligente.

Por Modo de Implantação:

Os Modelos Híbridos Equilibram Latência e ElasticidadeAs arquiteturas híbridas estão escalando rapidamente porque combinam o controle determinístico de servidores locais com a análise elástica de nuvens públicas. As arquiteturas híbridas se expandem a 14,86% ao ano. As instalações locais ainda responderam por 61,56% da receita em 2025, refletindo décadas de capital investido em centros de dados nos setores automotivo, de petróleo e gás e de plantas químicas. No entanto, cada nova célula de robótica, gateway de sensores e medidor de energia agora é fornecido com APIs seguras que enviam dados não críticos para provedores de hiperescala para retreinamento de modelos e previsão de longo horizonte. Esse padrão de pilha dupla protege a propriedade intelectual e satisfaz regras rígidas de validação em ciências da vida e aeroespacial, onde mudanças de software não planejadas não podem ser toleradas. As redes 5G privadas adicionam outra camada ao posicionar servidores de borda ao lado de rádios, de modo que os loops de menos de 10 milissegundos para qualidade de solda ou precisão de pegar e colocar nunca saem do chão de fábrica.[3]Ericsson, "5G Privado para Manufatura." ericsson.com

As implantações exclusivamente em nuvem se concentram em instalações de eletrônica discreta, têxteis e logística contratada, onde a produção oscila com a demanda sazonal e o preço variável de computação supera a depreciação fixa de servidores. Mesmo aqui, um cálculo do tamanho do mercado de manufatura inteligente mostra que as pegadas híbridas capturarão a maior parte dos gastos incrementais porque as seguradoras e os reguladores agora exigem segmentação de confiança zero e backups imutáveis que são mais fáceis de implementar por meio de cofres de nuvem gerenciados. Os integradores de sistemas respondem oferecendo serviços de validação sempre atualizados, congelando o firmware em controladores locais enquanto enviam microsserviços de análise por meio de pipelines de integração contínua na nuvem. À medida que os loops de controle sensíveis à latência permanecem locais e as cargas de trabalho de conformidade flutuam para zonas regionais, o modelo híbrido permanecerá o design padrão em todo o mercado de manufatura inteligente.

Por Setor do Usuário Final:

Logística Avança, Automotivo se ConsolidaAs linhas automotivas responderam por 26,71% dos gastos de 2025, refletindo investimentos consolidados em robótica, automação de esteiras e inspeção por visão no final da linha. Os fabricantes de equipamentos originais unificam controladores lógicos programáveis legados com gêmeos digitais que simulam especificações de torque de pacotes de baterias e balanceamento de linha ao longo de um turno completo antes das trocas físicas, permitindo-lhes defender a maior participação no mercado de manufatura inteligente entre os setores.[4]Siemens AG, "Tecnologia de Gêmeo Digital," siemens.com Os fornecedores de primeiro nível seguem o exemplo, adicionando análise de borda que reduz o tempo de inatividade em dois dígitos, mas seus gastos incrementais desaceleram à medida que os principais ciclos de reconfiguração se encerram após 2027.

Os sites de logística e armazenagem registram o CAGR mais rápido de 17,13%, impulsionando o crescimento do mercado de manufatura inteligente à medida que os centros de atendimento de comércio eletrônico adotam frotas de robôs móveis autônomos, estações de trabalho de mercadorias para pessoas e gêmeos de inventário em tempo real. As fábricas de semicondutores instalam sensores de vibração em bombas de vácuo para proteger lotes de wafers de bilhões de dólares, enquanto as plantas químicas implantam gêmeos digitais para reduzir o uso de catalisadores. Os processadores de alimentos e bebidas implementam pontos de verificação de alérgenos, e as empresas farmacêuticas implementam registros eletrônicos de lotes sob leis de serialização. Cada vertical captura novo valor de eficiência ou conformidade, mas nenhum adiciona receita mais rapidamente do que a logística, tornando-a o principal motor de crescimento até 2031.

Análise Geográfica

Mercado de Manufatura Inteligente na APAC

A Ásia-Pacífico deteve 36,53% da receita de manufatura inteligente em 2025 e entregará um ritmo de crescimento composto de 14,54% até 2031, superando todas as demais regiões. Somente a China implantou mais de 400 redes privadas 5G em fábricas, e seu plano quinquenal determina marcos de manufatura inteligente até 2025. Os subsídios da Índia canalizam 6,5 bilhões de USD para rastreabilidade digital em eletrônicos e produtos farmacêuticos, reduzindo o prazo médio de retorno para menos de dois anos. O envelhecimento da força de trabalho no Japão acelera a implantação de robôs colaborativos, enquanto a Coreia do Sul instrumenta cada ferramenta de semicondutores até os eletrodos para proteger os rendimentos em nós abaixo de 3 nanômetros.

Mercado de Manufatura Inteligente na América do Norte, Europa e América Latina

A América do Norte se beneficia de 39 bilhões de USD em subsídios da Lei CHIPS dos EUA, que exigem sistemas avançados de execução, além de créditos fiscais que recompensam camadas de monitoramento de energia. O boom de nearshoring do México atrai capital para o sul da fronteira, para linhas completamente novas projetadas em torno de gêmeos digitais e 5G privado. O cluster aeroespacial do Canadá adiciona inspeção por visão computacional em conjuntos de materiais compostos. A Europa apoia-se em seu Mecanismo de Ajuste de Carbono nas Fronteiras, pressionando os exportadores a modernizar dispositivos de monitoramento de energia agora para evitar tarifas futuras. A Alemanha oferece subsídios de modernização de 40% para pequenas plantas, e o Reino Unido reconstrói linhas automotivas para veículos elétricos.

Mercado de Manufatura Inteligente no Oriente Médio e África

O Oriente Médio e a África perseguem agendas industriais nacionais. A Arábia Saudita financia projetos petroquímicos, de metais e de alimentos no âmbito da Visão 2030, com cada nova linha estipulando controladores lógicos programáveis e análise de borda. Os Emirados Árabes Unidos vinculam subsídios de inteligência artificial a projetos-piloto de fábricas digitais em dessalinização e fundição de alumínio. A adoção de nuvem na África do Sul é lenta porque as plantas dependem de geradores a diesel durante apagões. Ainda assim, o setor têxtil do Quênia adota camadas básicas de fábrica inteligente onde contratos de exportação justificam o custo.

Panorama regulatório

As implementações de manufatura inteligente são cada vez mais moldadas por requisitos que se sobrepõem em cibersegurança, governança de dados e segurança de produtos, além de políticas industriais que vinculam o apoio público à digitalização das fábricas. Nos Estados Unidos, o plano nacional de manufatura inteligente está codificado no 42 USC 17115a e prevê atualizações bienais para incorporar avanços em tecnologia da informação e comunicação, reforçando um arcabouço federal que sustenta arquiteturas de fábricas conectadas.

Na Europa, a Lei de IA da UE e as regras de segurança de produtos para máquinas estão convergindo nas discussões de conformidade, incluindo o Digital Omnibus sobre IA, provisoriamente acordado em maio de 2026, para esclarecer como os requisitos de IA interagem com legislação já existente, como o Regulamento de Máquinas (UE) 2023/1230. A governança de risco cibernético também está deixando de ser apenas uma boa prática para se tornar uma expectativa básica, com o NIST publicando em 2025 o Perfil de Manufatura do Cybersecurity Framework (CSF) 2.0 para ambientes OT e ICS, utilizado por fabricantes e operadores de infraestrutura crítica para estruturar controles, auditoria e gestão de risco de fornecedores em dispositivos conectados.

Análise da cadeia de valor

A cadeia de valor da manufatura inteligente começa com componentes habilitadores (sensores industriais, dispositivos de controle, robótica, computação de borda e conectividade) e se estende às camadas de software (MES, SCADA, PLM, gêmeos digitais e análise de dados) e serviços (integração, validação, cibersegurança e operações gerenciadas). O hardware e o firmware embarcado permanecem fundamentais para o controle determinístico, mas a captura de valor está migrando para a orquestração ao longo do ciclo de vida do produto, ilustrada pela parceria da Siemens com a IFS (junho de 2026) para conectar IA industrial desde o projeto de engenharia até o desempenho da fábrica, e pela parceria da Siemens com a Xometry (maio de 2026) para trazer inteligência de cadeia de suprimentos de marketplace para o Siemens Xcelerator.

Os provedores de conectividade e computação se tornaram intermediários essenciais na entrega e nas operações, especialmente para redes 5G privadas e pilhas de IA de borda que mantêm cargas de trabalho sensíveis à latência no local, alimentando otimizações de nível superior para plataformas em nuvem. Exemplos incluem o lançamento pela AT&T do Connected AI for Manufacturing (março de 2026) com MicroAI, NVIDIA e Microsoft para fornecer monitoramento de IA de borda a nuvem, e a colaboração da Intel com a FPT (abril de 2026) em uma oferta de otimização de ponta a ponta que combina as Intel Automated Factory Solutions com plataformas de manufatura digital. No elo seguinte da cadeia, grandes integradores de sistemas e hyperscalers empacotam esses blocos de construção multifornecedor em modelos replicáveis, enquanto as fábricas exigem cada vez mais garantias de interoperabilidade e cibersegurança como parte dos processos de aquisição e dos contratos de serviço de longo prazo.

Cenário Competitivo

Os fornecedores incumbentes de controle e software detêm aproximadamente 45% da receita global, produzindo um campo moderadamente consolidado onde as vantagens de escala coexistem com espaço significativo para desafiantes. Gigantes como ABB, Siemens, Schneider Electric, Rockwell Automation, Emerson, Honeywell, Mitsubishi Electric, SAP, Oracle e IBM continuam a adquirir plataformas de simulação, segurança cibernética e baixo código para ampliar a fidelização de contas e agregar serviços de alta margem. A Siemens adquiriu a Altair Engineering por USD 10,6 bilhões para agrupar simulação baseada em física com hardware de chão de fábrica, enquanto a Rockwell Automation adicionou a Clearpath Robotics por USD 350 milhões para inserir robôs móveis em sua pilha FactoryTalk.

As startups exploram espaços em branco vendendo assinaturas de software modulares por menos de USD 50.000 anuais, contornando os ciclos de integração de vários anos que sobrecarregam os pequenos e médios fabricantes. A Tulip Interfaces oferece painéis de arrastar e soltar que entram em operação em dias, e a Plex Systems empacota a execução de manufatura em nuvem sob uma taxa previsível por site. Os fornecedores de chips de IA de borda NVIDIA, Intel e AMD incorporam aceleradores em gateways, habilitando inferência em tempo real sem viagens com uso intensivo de largura de banda para núcleos de nuvem. Especialistas em segurança cibernética como Claroty e Nozomi Networks adicionam inspeção profunda de pacotes em protocolos de tecnologia operacional, satisfazendo as seguradoras que agora exigem monitoramento contínuo antes de subscrever.

Os integradores de sistemas regionais se diversificam à medida que as nuvens de hiperescala avançam nas cargas de trabalho industriais. Capgemini, Accenture e Tata Consulting consolidam integradores de nicho para construir práticas de domínio que entregam modelos validados para litografia de semicondutores, salas limpas farmacêuticas e montagem automotiva de modelos mistos. Suas bibliotecas pré-projetadas encurtam as implantações de 18 meses para menos de nove e geram taxas recorrentes de serviços gerenciados. À medida que o peso do software dentro dos equipamentos aumenta, a vantagem competitiva depende menos da venda de controladores independentes e mais da orquestração de dados ao longo do ciclo de vida. Os fornecedores que dominarem essa transição ampliarão sua participação, enquanto os retardatários centrados em hardware correm o risco de comoditização.

Líderes do Setor de Manufatura Inteligente

ABB Ltd.

Emerson Electric Co.

FANUC Corporation

General Electric Co.

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Manufatura Inteligente

- ABB Ltd.

- Emerson Electric Co.

- FANUC Corporation

- General Electric Co.

- Honeywell International Inc.

- Mitsubishi Electric Corp.

- Robert Bosch GmbH

- Rockwell Automation Inc.

- Schneider Electric SE

- Siemens AG

- Texas Instruments Inc.

- Yokogawa Electric Corp.

- Cisco Systems Inc.

- IBM Corporation

- Oracle Corporation

- SAP SE

- Johnson Controls Intl. plc

- PTC Inc.

- Dassault Systemes SE

- 3D Systems Corp.

- Stratasys Ltd.

- Delta Electronics Inc.

- Capgemini SE

- Renishaw plc

Oportunidades de mercado e perspectivas futuras

Uma área de oportunidade visível é a escalabilidade de arquiteturas de manufatura inteligente em novas construções de capacidade, onde gêmeos digitais, análise de borda e sistemas de qualidade conectados podem ser projetados desde o início, em vez de adaptados a equipamentos legados. Isso é sustentado por grandes programas greenfield e de expansão que agregam parques produtivos avançados e instrumentados, incluindo a inauguração pela Infineon de sua Smart Power Fab em Dresden (julho de 2026), após um investimento de 5 bilhões de euros, e a inauguração pela Maruti Suzuki da unidade de fabricação de veículos de Kharkhoda (julho de 2026), posicionada como uma Suzuki Smart Factory com operações digitais.

Outra oportunidade é a adoção, impulsionada pela conformidade, de medição granular de energia e emissões e de auditabilidade em todos os sistemas da fábrica, reforçada pela entrada do Mecanismo de Ajuste de Carbono na Fronteira da UE em sua fase de aplicação em 2026, o que empurra os exportadores para uma maior transparência energética em base horária. Ao mesmo tempo, programas de políticas públicas e roteiros incentivam uma integração mais profunda de IA nas operações de manufatura, como a iniciativa chinesa AI Plus Manufacturing, que visa agentes industriais inteligentes e cenários de aplicação até 2027. Para fornecedores e integradores, essa combinação aumenta a demanda por modelos de dados interoperáveis, ferramentas de IA industrial que possam ser validadas e governadas, e padrões de implantação híbridos que equilibrem controle de baixa latência com análises escaláveis e backups resilientes.

Desenvolvimento Recente do Setor no Mercado de Manufatura Inteligente

- Julho de 2026: a ABB finalizou a aquisição da Specialtrasfo S.p.A., adicionando capacidades especializadas em transformadores de média tensão à divisão Motion High Power da ABB. A aquisição fortalece a capacidade da ABB de fornecer eletrificação integrada e componentes de energia que sustentam locais industriais modernizados e ricos em sensores, além de atualizações de automação.

- Maio de 2026: a Emerson firmou parceria com a SiMa.ai para integrar tecnologia de system-on-chip de aprendizado de máquina em computadores industriais Emerson destinados à análise de dados de IA de borda. Ao aproximar a inferência das máquinas e dos ativos de processo, a colaboração viabiliza análises de menor latência, redução das necessidades de backhaul e monitoramento IIoT mais resiliente em ambientes de produção.

- Julho de 2025: a GE Vernova anunciou um plano de investimento de 100 milhões de dólares na Pensilvânia, incluindo a expansão da fábrica de soluções de rede de Charleroi e a criação de 250 empregos. A capacidade ampliada de equipamentos de rede sustenta as necessidades de eletrificação e confiabilidade de energia que crescem junto com a automação de fábricas, redes privadas e camadas de monitoramento de energia.

Mercado de Manufatura Inteligente Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este estudo, o mercado de manufatura inteligente é definido como os gastos com software conectado à fábrica, hardware inteligente e serviços de implementação relacionados que permitem monitoramento, controle e otimização das operações de manufatura orientados por dados.

Exclusões de escopo: ficam excluídas as ferramentas de TI corporativa de uso geral não empregadas nas operações de manufatura, bem como serviços de terceirização de TI não relacionados que não apoiam diretamente os sistemas de produção.

Visão geral da segmentação

- Por Tecnologia

- Controlador Lógico Programável (CLP)

- Controle Supervisório e Aquisição de Dados (SCADA)

- Planejamento de Recursos Empresariais (ERP)

- Sistema de Controle Distribuído (DCS)

- Interface Homem-Máquina (IHM)

- Gerenciamento do Ciclo de Vida do Produto (PLM)

- Sistema de Execução de Manufatura (MES)

- Outras Tecnologias

- Por Componente

- Hardware

- Robótica

- Sensores

- Sistemas de Visão de Máquina

- Dispositivos de Controle

- Software

- MES

- PLM

- Suítes SCADA / ERP

- Gêmeo Digital / IA e Análise

- Serviços

- Integração e Implementação

- Consultoria e Treinamento

- Serviços Gerenciados

- Segmento de Comunicação

- Hardware

- Por Modo de Implantação

- Local

- Nuvem

- Híbrido

- Por Setor do Usuário Final

- Automotivo

- Semicondutores e Eletrônicos

- Petróleo e Gás

- Químico e Petroquímico

- Farmacêutico e Ciências da Vida

- Alimentos e Bebidas

- Energia e Serviços Públicos

- Logística e Armazenagem

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir os limites do setor e coletar indicadores básicos sobre a velocidade de digitalização das fábricas. Consultamos fontes públicas como a International Federation of Robotics para instalações de robôs, o NIST e outros programas governamentais de manufatura para contexto de adoção, além de documentos da ISO e da IEC para normas de automação industrial. Também utilizamos dados da U.S. Energy Information Administration para compreender o avanço do monitoramento energético nas plantas.

Para conectar esses sinais a valores monetários, analisamos relatórios anuais e apresentações a investidores de fornecedores públicos de automação industrial, além de publicações de associações de manufatura e imprensa confiável. Quando necessário, utilizamos assinaturas pagas para dados financeiros de empresas e bases de patentes, a fim de verificar cruzadamente a exposição de produtos e a intensidade de inovação. Para categorias selecionadas, também utilizamos uma base de dados de embarques de importação e exportação para verificar a consistência do movimento de hardware, ajustando quando a direção não correspondia aos indicadores mais amplos de adoção. As fontes listadas aqui são ilustrativas, e muitos outros conjuntos de dados e documentos públicos também foram usados para validação e esclarecimento.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram utilizadas para confirmar quais são as prioridades dos compradores nas fábricas e como o mix de soluções está mudando, o que nos ajudou a testar a robustez das suposições da pesquisa documental. Conversamos com pessoas de fornecedores de soluções, integradores de sistemas e usuários finais de manufatura, e garantimos cobertura em todas as principais regiões industriais para que as expectativas de adoção e precificação não se baseassem em apenas uma geografia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 13% | APAC: 43% |

| Nível médio: 55% | Líderes funcionais/de unidade: 32% | EMEA: 36% |

| Empresas menores: 14% | Gerentes: 55% | Américas: 21% |

Dimensionamento e previsão de mercado

O mercado foi dimensionado por meio de uma abordagem top-down, na qual os gastos com digitalização de manufatura são reconstruídos por meio de uma divisão por componentes de software de chão de fábrica, hardware inteligente e serviços associados, sendo em seguida alocados entre regiões usando sinais de adoção e de base instalada. Corroboramos os totais com verificações seletivas bottom-up, como preços médios de venda amostrados vinculados a proxies de embarques para categorias-chave de hardware. Para software e serviços, realizamos verificações de canal sobre a intensidade de implementação para ajustar valores discrepantes.

As entradas usadas no modelo incluem instalações de robôs industriais, o ritmo de novos projetos de fábricas inteligentes, tendências de produção manufatureira, a mudança no mix em direção a sensores conectados e visão de máquina, e a parcela de cargas de trabalho migrando para implantações em nuvem ou de borda. As suposições de precificação e mix foram mantidas de forma prática, usando faixas validadas por entrevistas, e as lacunas em dados por país foram tratadas com proxies de valor agregado industrial e intensidade de automação, sendo posteriormente normalizadas em relação ao total regional.

Para a previsão, foi aplicada análise de cenários em torno dos ciclos macro de investimento em manufatura e da velocidade de adoção tecnológica. Os cenários foram ancorados em expectativas obtidas por meio de entrevistas sobre orçamento, prazos de retorno e cronogramas típicos de implantação. A série final de previsão foi então suavizada para evitar variações abruptas irrealistas, exceto quando havia um claro gatilho de política ou investimento que as justificasse.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, incluindo tendências de embarques de automação, padrões de exposição de receita de fornecedores e investimentos divulgados em modernização de fábricas. As inconsistências foram revisadas antes da aprovação interna final. Quando surgia uma grande variação, retestamos as suposições e acionamos contatos de acompanhamento para revalidar os insumos mais sensíveis, como taxas de adesão a serviços e expansão de assinaturas de software.

Os relatórios são atualizados anualmente, com atualizações intermediárias realizadas quando ocorrem eventos relevantes, como grandes mudanças políticas, variações acentuadas nos investimentos de capital de manufatura ou novos lançamentos tecnológicos que alterem a velocidade de adoção. Antes da entrega, realizamos uma última revisão para capturar informações públicas recentes e alinhar todas as tabelas e narrativas ao modelo validado mais atual.

Tamanho do mercado de manufatura inteligente segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para manufatura inteligente frequentemente diferem porque cada estudo define seus limites de forma um pouco diferente e depois utiliza diferentes suposições de adoção e precificação para converter atividade em receita. O ano-base, o tratamento dado aos serviços e a forma como moeda e inflação são tratadas também podem alterar o número final.

Tendências de instalação de robôs, padrões relatados de receita de automação e sinais de investimento em digitalização de fábricas foram usados como verificações de evidência para manter a estimativa da Mordor Intelligence alinhada apenas a software de chão de fábrica, hardware inteligente e serviços de implementação, e não a gastos mais amplos de digitalização corporativa, que às vezes são agregados a esse total.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 387,14 bilhões de dólares (2026) | |

| Editora de Pesquisa do Setor A | 394,35 bilhões de dólares (2025) | Utiliza um ano-base anterior e parece incluir um conjunto mais amplo de categorias de soluções (por exemplo, monitoramento remoto mais abrangente e ferramentas corporativas adjacentes), o que pode elevar os totais quando softwares operacionais não vinculados à planta são contabilizados junto com os sistemas de fábrica. |

| Editora de Pesquisa do Setor B | 118,70 bilhões de dólares (2024) | Parte de uma base menor de 2024 e provavelmente adota uma interpretação mais restrita do que se qualifica como gasto em manufatura inteligente, com cobertura menos explícita de serviços e camadas de software em toda a planta, o que pode reduzir o gasto endereçável contabilizado. |

No geral, a dispersão decorre principalmente das escolhas de escopo e da forma como software, serviços e ferramentas digitais adjacentes são classificados, seguidos pelo ano-base e pelas suposições de conversão. Ao vincular o modelo a sinais observáveis de adoção na manufatura e, em seguida, testar a robustez de precificação e mix por meio de entrevistas, o número final permanece rastreável a variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de manufatura inteligente deve crescer até 2031?

Está projetado para se expandir a um CAGR de 13,53% de USD 387,14 bilhões em 2026 para USD 730,04 bilhões em 2031.

Qual segmento apresenta o crescimento de receita mais rápido?

A tecnologia de gêmeos digitais lidera com um CAGR de 14,32% ao longo do período de previsão.

Por que as implantações híbridas estão ganhando espaço?

Elas oferecem latência local para loops de controle enquanto transferem análises e backups para a nuvem, combinando resiliência com escalabilidade.

O que está impulsionando o investimento em logística e armazenagem?

O crescimento do comércio eletrônico impulsiona a adoção de robôs móveis autônomos e gêmeos de inventário em tempo real, resultando em um CAGR de 17,13% para o segmento.

Como as tarifas de fronteira de carbono estão influenciando a adoção?

As fábricas precisam documentar as emissões no nível da máquina para evitar penalidades de custo, o que acelera a instalação de sistemas SCADA de monitoramento de energia.

Qual é o nível geral de concentração do mercado?

Os dez principais fornecedores detêm cerca de 45% da receita, indicando um ambiente moderadamente consolidado que ainda permite que novos entrantes escalem.

Página atualizada pela última vez em: