Tamanho e Participação do Mercado de Fabricação Contínua Farmacêutica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

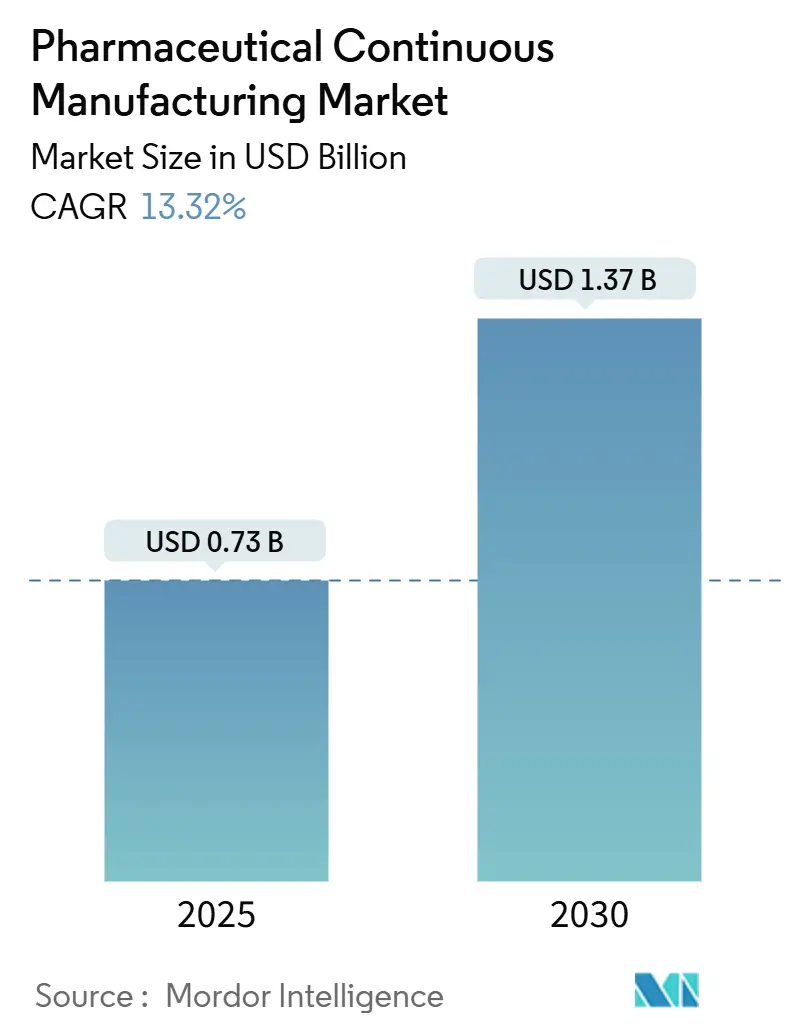

| Tamanho do Mercado (2025) | 0.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.37 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação Contínua Farmacêutica por Mordor Intelligence

O tamanho do Mercado de Fabricação Contínua Farmacêutica é estimado em USD 0,73 bilhão em 2025 e deve atingir USD 1,37 bilhão até 2030, a um CAGR de 13,32% durante o período de previsão (2025-2030).

O mercado de fabricação contínua farmacêutica é avaliado em USD 0,73 bilhão em 2025 e está no caminho para atingir USD 1,37 bilhão até 2030, refletindo um CAGR de 13,32% que supera a maioria dos outros segmentos de serviços contratuais. A demanda é impulsionada pelo crescente outsourcing de biológicos, pela crescente pressão de contenção de custos e por um ambiente regulatório que favorece cada vez mais CDMOs experientes. Grandes investimentos na Indústria 4.0 — como gêmeos digitais, processamento contínuo e liberação em tempo real — estão melhorando a eficiência, encurtando os ciclos de tempo e reduzindo as taxas de falha, permitindo que os fornecedores garantam contratos premium de vários anos. As restrições de capacidade em APIs de alta potência (HPAPIs) e biológicos avançados criam barreiras naturais à entrada, enquanto as estratégias de relocalização "China + 1" levam os patrocinadores a diversificar sua presença em direção à América do Norte, Europa e centros competitivos em custo na Ásia-Pacífico.

Principais Conclusões do Relatório

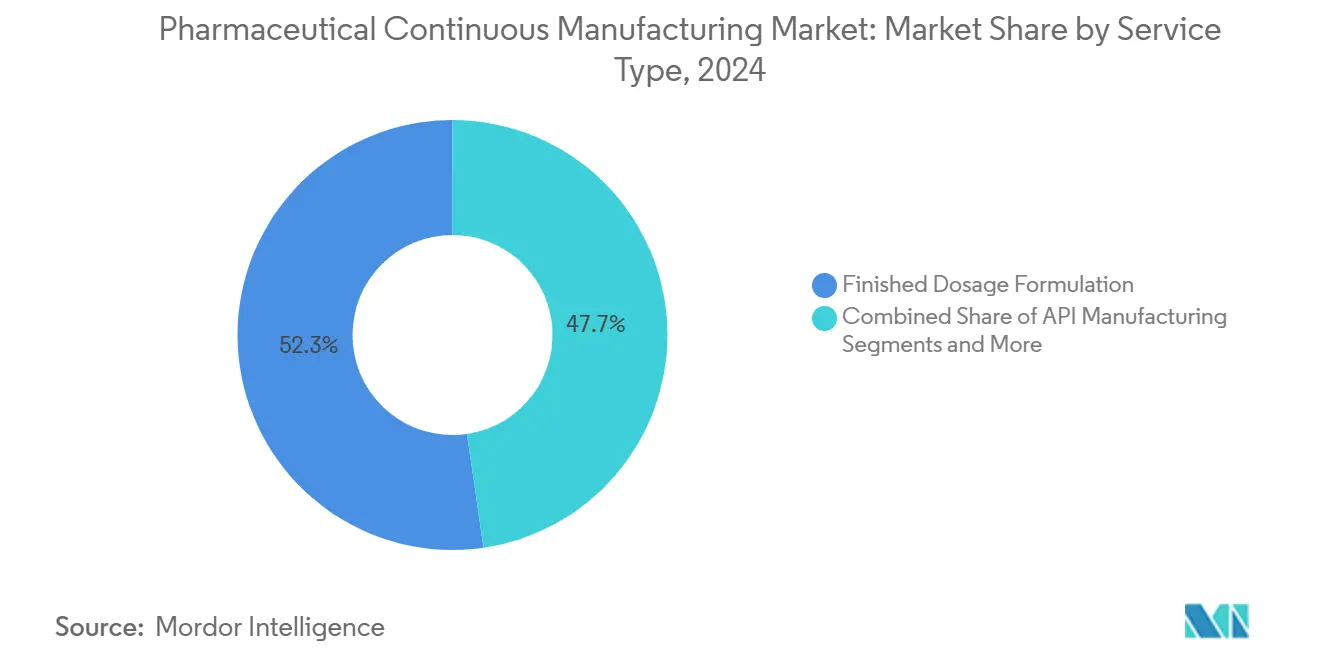

- Por tipo de serviço, a formulação de dosagem final liderou com 52,35% de participação na receita em 2024; espera-se que a fabricação de API cresça a um CAGR de 14,85% até 2030.

- Por tipo de molécula, as moléculas pequenas detinham 66,73% da participação do mercado de fabricação contínua farmacêutica em 2024, enquanto os biológicos devem se expandir a um CAGR de 13,92% até 2030.

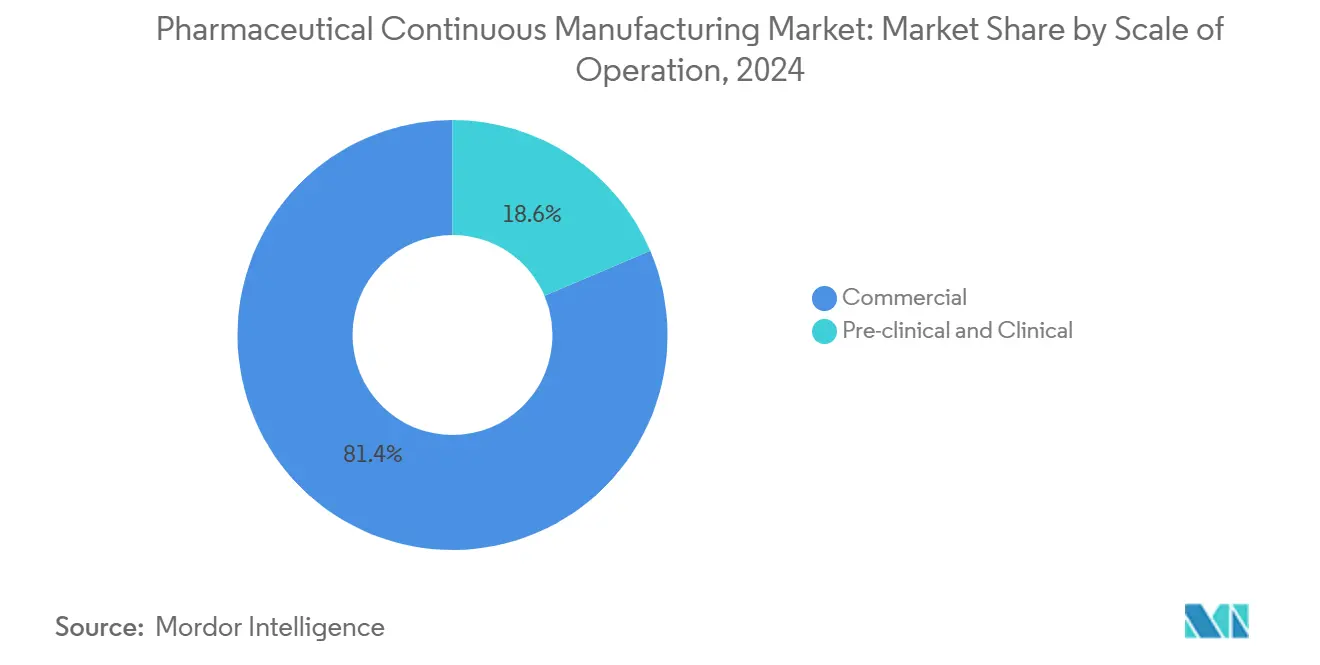

- Por escala de operação, a fabricação comercial representou 81,45% da participação do tamanho do mercado de fabricação contínua farmacêutica em 2024, enquanto os serviços pré-clínicos e clínicos avançam a um CAGR de 14,18% até 2030.

- Por tipo de cliente, a grande indústria farmacêutica deteve uma participação de 47,49% em 2024; espera-se que as empresas de biotecnologia representem o crescimento mais rápido, com um CAGR de 15,04% até 2030.

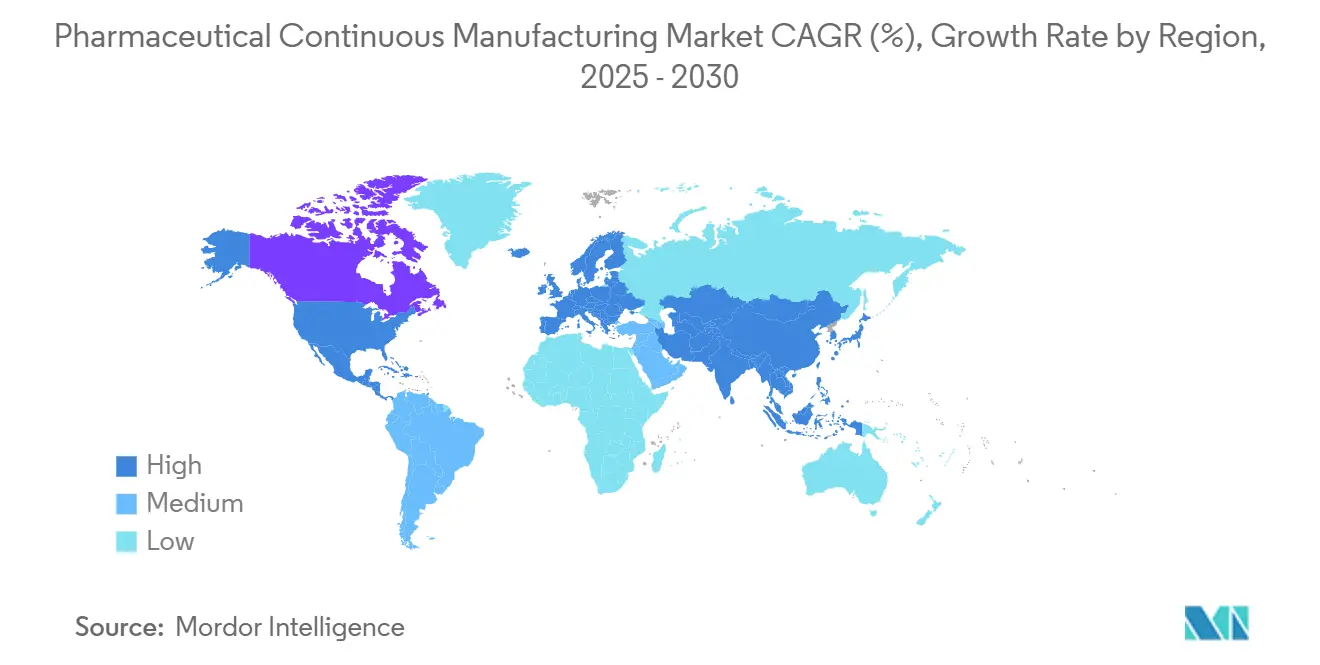

- Por geografia, a América do Norte capturou uma participação de 43,15% em 2024, e espera-se que a região Ásia-Pacífico se expanda a um CAGR de 15,27% até 2030.

Tendências e Perspectivas do Mercado Global de Fabricação Contínua Farmacêutica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Outsourcing de Biológicos | +2.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Pressão de Contenção de Custos sobre Inovadores Farmacêuticos | +2.5% | Global, particularmente aguda na América do Norte | Curto prazo (≤ 2 anos) |

| Restrições de Capacidade para APIs de Alta Potência | +2.1% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Complexidade Regulatória Favorecendo CDMOs Experientes | +1.9% | Global, com maior impacto em mercados regulamentados | Longo prazo (≥ 4 anos) |

| Estratégias Multirregionais de Relocalização "China + 1" | +1.2% | Núcleo Ásia-Pacífico, transbordamento para América do Norte e Europa | Médio prazo (2-4 anos) |

| Tecnologias da Indústria 4.0 — Gêmeos Digitais, Liberação em Tempo Real e Fabricação Contínua | +0.8% | América do Norte e Europa liderando, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Outsourcing de Biológicos

A fabricação de biológicos está em alta à medida que os patrocinadores evitam instalações com uso intensivo de capital ao contratar CDMOs com comprovada expertise em cultura celular em larga escala, vetores virais e enchimento e acabamento. A capacidade para terapia gênica, que se expande a uma taxa de quase 30% ao ano, permanece concentrada em um punhado de prestadores de serviços. O acordo de fornecimento de 10 anos e USD 3 bilhões da FUJIFILM Diosynth Biotechnologies com a Regeneron sublinha a mudança para parcerias estratégicas ancoradas em garantias de volume e risco compartilhado. A transição de plataformas autólogas para alogênicas amplia o acesso ao permitir operações reais em escala comercial. Ao mesmo tempo, o suporte da Lonza a mais de 70 projetos de vetores virais ressalta o papel dos CDMOs como infraestrutura essencial para terapias avançadas.[1]Lonza Group AG, "A Lonza Apoia Mais de 70 Projetos de Vetores Virais," lonza.com

Pressão de Contenção de Custos sobre Inovadores Farmacêuticos

O maior escrutínio de preços e a erosão por genéricos empurram os inovadores a externalizar a produção não essencial. Os CDMOs absorvem despesas de capital (capex) e riscos de qualificação, oferecendo suítes especializadas de contenção ou assépticas em regime de pagamento por uso. Para empresas de biotecnologia em estágio inicial, a fabricação externa é a única rota viável para a clínica, como ilustrado pelo acordo de USD 150 milhões da Viking Therapeutics com a CordenPharma para medicamento contra obesidade, que agrupa capacidade de API, formulação e dose final. Os contratos emergentes baseados em marcos alinham ainda mais os incentivos ao vincular os pagamentos ao sucesso regulatório.

Restrições de Capacidade para APIs de Alta Potência

Os pipelines de oncologia impulsionam volumes sem precedentes de conjugados anticorpo-fármaco e outros HPAPIs que exigem faixas rigorosas de OEL. A construção de suítes de pressão negativa e múltiplos graus custa dezenas de milhões, conferindo aos incumbentes com linhas de contenção validadas um poder de precificação notável. A Catalent e a PCI Pharma Services investiram agressivamente, e a expansão de EUR 900 milhões em peptídeos da CordenPharma sinaliza como a intensidade de capital protege as margens.

Complexidade Regulatória Favorecendo CDMOs Experientes

As avaliações rigorosas de maturidade da gestão da qualidade (QMM) e os mandatos de serialização do DSCSA elevam os fornecedores com históricos de inspeção impecáveis. A aquisição de USD 292,5 milhões da Vigene Biosciences pela Charles River Laboratories demonstra as avaliações premium para ativos com sólidos históricos regulatórios. A análise em tempo real e os registros de lotes digitais estão rapidamente passando de diferenciais a requisitos de entrada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de Falha na Cadeia de Suprimentos e na Qualidade | -1.5% | Global, com impacto agudo em mercados regulamentados | Curto prazo (≤ 2 anos) |

| Intensificação de Auditorias Regulatórias e Cartas de Advertência | -0.9% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Internalização pela Grande Indústria Farmacêutica para Plataformas Estratégicas de mRNA | -0.7% | América do Norte e Europa, impacto limitado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de Talentos Qualificados em CDMOs de Modalidades Avançadas | -0.6% | Global, mais aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Falha na Cadeia de Suprimentos e na Qualidade

As perturbações causadas pela COVID-19 expuseram dependências de produtores de site único, levando a mandatos de duplo fornecimento que podem fragmentar volumes entre múltiplos CDMOs. Os patrocinadores agora avaliam os fornecedores quanto a planos de redundância e monitoramento de qualidade em tempo real para prevenir recalls que corroem o valor da marca. A mudança da PCI Pharma Services para linhas de enchimento e acabamento em dois sites exemplifica o equilíbrio entre eficiência de custos e resiliência[2]PCI Pharma Services, "A PCI Expande a Estratégia de Enchimento e Acabamento em Dois Sites para Melhorar a Resiliência da Cadeia de Suprimentos," pci.com . As falhas acarretam penalidades regulatórias, repercussões reputacionais e implicações para a segurança do paciente que rapidamente superam as economias de custo.

Intensificação de Auditorias Regulatórias e Cartas de Advertência

O programa de Maturidade da Gestão da Qualidade da FDA aumenta a frequência de inspeções e eleva as expectativas em relação à integridade de dados, cibersegurança e gestão proativa de desvios. CDMOs menores enfrentam dificuldades com o ônus de recursos para atualizações de sistemas e treinamento de pessoal. A harmonização dos padrões da UE, dos EUA e dos mercados emergentes exige estruturas de conformidade inter-regionais, o que adiciona complexidade e prolonga os cronogramas de validação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Formulação Impulsiona o Valor de Mercado

A formulação de dosagem final gerou 52,35% das receitas de 2024, sublinhando o prêmio obtido pela conversão de APIs em formas prontas para o paciente que cumprem os padrões de registro mundiais. Os sólidos orais ainda dominam o volume, mas os injetáveis estéreis, inaláveis e oftálmicos garantem margens mais elevadas devido aos controles assépticos. O mercado de fabricação contínua farmacêutica se beneficia à medida que os patrocinadores impulsionam trocas rápidas de pequenos lotes possibilitadas pela granulação contínua e pela PAT em linha. A fabricação de API, embora menor na participação atual, deve registrar um CAGR de 14,85%, refletindo a demanda não atendida por linhas de HPAPI, peptídeos e oligonucleotídeos capazes de contenção em sub-microgramas. A embalagem e a serialização são impulsionadas pelos mandatos do DSCSA e da EU FMD que exigem investimentos em rastreabilidade de ponta a ponta; os CDMOs que agrupam esses serviços capturam maior participação de carteira e reduzem a complexidade da cadeia de suprimentos para os patrocinadores.

O crescimento na formulação é impulsionado pelo foco da biopharma em formas de dosagem centradas no paciente — biológicos de alta concentração em seringas pré-preenchidas, suspensões orais habilitadas por nanotecnologia e reformulações 505(b)(2) que estendem os ciclos de vida. CDMOs como a Serán BioScience estão comissionando linhas de secagem por atomização e extrusão por fusão a quente para melhorar a biodisponibilidade de medicamentos pouco solúveis. A consultoria analítica e regulatória integrada agora acompanha a maioria dos escopos de trabalho de fabricação, ajudando os clientes a encurtar os prazos de IND para NDA. O mercado de fabricação contínua farmacêutica está aproveitando prensas de comprimidos contínuas e isoladores modulares para reduzir a área de ocupação, minimizar a exposição do operador e acelerar as trocas, posicionando os prestadores de serviços como habilitadores críticos de lançamentos com eficiência de custos.

Por Tipo de Molécula: Os Biológicos Comandam o Posicionamento Premium

As moléculas pequenas retêm uma participação de 66,73%, avançando de forma constante com base nos pipelines de oncologia, sistema nervoso central e anti-infecciosos. As tecnologias de processo maduras, as cadeias de suprimentos robustas e a adoção crescente de reatores de fluxo contínuo sustentam a competitividade. No entanto, os biológicos representam o conjunto de valor de crescimento mais rápido, pois anticorpos monoclonais, recombinantes e vacinas dependem de biorreatores, sistemas de uso único e purificação de alto rendimento, que poucos patrocinadores desejam manter internamente. O tamanho do mercado de fabricação contínua farmacêutica para biológicos deve atingir USD 0,64 bilhão até 2030, expandindo-se a um CAGR de quase 14% à medida que as aprovações comerciais baseadas em células e genes se multiplicam.

O influxo de capital é evidente na expansão da Charles River Laboratories de seu campus de terapia celular em Memphis, que inclui nove novas suítes, bem como no site de terapia celular de USD 300 milhões da AstraZeneca em Rockville. CDMOs com serviços analíticos integrativos, de vetores virais e de plasmídeos GMP desfrutam de preços premium e bloqueios de múltiplos produtos. O bioprocessamento downstream contínuo, a cultura de perfusão e a inativação viral em linha estão melhorando os rendimentos enquanto reduzem as pegadas de lote, reforçando assim os biológicos como o principal impulsionador de valor no mercado de fabricação contínua farmacêutica.

Por Escala de Operação: A Fabricação Comercial Domina a Receita

A fabricação comercial entregou 81,45% do faturamento de 2024, refletindo contratos entrincheirados de alto volume para terapias maduras. Acordos de longo prazo com compromisso de volume fornecem aos CDMOs fluxos de receita previsíveis, permitindo expansões de capacidade, como o campus Songdo Bio da Lotte Biologics de USD 1 bilhão e 120.000 litros. Em contraste, os serviços pré-clínicos e clínicos crescem a um CAGR de 14,18% à medida que o pipeline se expande com estudos de primeira administração em humanos, vias de aprovação acelerada e designações de medicamentos órfãos. Os equipamentos contínuos são desejáveis em projetos de estágio inicial porque minimizam o uso de materiais, encurtam os ciclos de transferência de tecnologia e permitem a rápida ampliação de escala.

As suítes comerciais estão evoluindo para linhas totalmente contínuas que integram granulação, compressão de comprimidos, revestimento e liberação orientada por PAT. Os patrocinadores valorizam os CDMOs que oferecem transição perfeita de lotes clínicos GMP para volumes comerciais sem revalidação. O mercado de fabricação contínua farmacêutica se beneficia da racionalização de portfólio, onde ativos legados migram para CDMOs para que os patrocinadores possam realocar capital para novas modalidades.

Por Tipo de Cliente: As Parcerias com Biotecnologia Impulsionam a Inovação

A grande indústria farmacêutica absorveu 47,49% da demanda de 2024, aproveitando seu poder de compra para garantir linhas de alta capacidade para programas de blockbusters e extensão de ciclo de vida. No entanto, as empresas de biotecnologia, avançando a um CAGR de 15,04%, estão remodelando os modelos de serviço. Elas buscam pacotes integrados baseados em marcos que cobrem desenvolvimento de processos, registros de CMC e fornecimento para lançamento. O mercado de fabricação contínua farmacêutica é acomodado pela oferta de suítes modulares que podem ser rapidamente reconfiguradas para biológicos de baixo volume e alto valor ou terapias personalizadas.

O compartilhamento de riscos está ganhando força: os CDMOs diferem parcelas da receita até que os marcos regulatórios sejam atingidos, alinhando interesses e reduzindo as taxas de consumo de caixa das biotecnologias. Os fabricantes de genéricos permanecem sensíveis ao preço, impulsionando iniciativas Lean Seis Sigma, mas contribuindo menos para o crescimento absoluto. Os CDMOs que se diferenciam pela capacidade de resposta, orientação regulatória e transparência digital frequentemente conquistam a fidelidade das empresas de biotecnologia, que podem se transformar em pipelines de múltiplos produtos.

Análise Geográfica

A América do Norte deteve uma participação de 43,15% em 2024 e sustenta a liderança por meio de uma densa rede de inovadores, reguladores experientes e investidores ricos em capital. As expansões em andamento — a rede de Kalamazoo da Pfizer e as quatro novas plantas da Eli Lilly — reforçam a proeminência da região. Os requisitos de serialização sob o DSCSA levam os fornecedores estabelecidos a implantar sistemas de rastreamento e rastreabilidade de ponta a ponta, elevando ainda mais as barreiras à entrada. Pactos de longo prazo, como a aliança de USD 3 bilhões da FUJIFILM Diosynth Biotechnologies com a Regeneron, sinalizam confiança na expertise norte-americana. O mercado de fabricação contínua farmacêutica encontra terreno fértil aqui devido a uma força de trabalho confiável e forte proteção de propriedade intelectual.

A Ásia-Pacífico é o território de crescimento mais rápido, avançando a um CAGR de 15,27% devido à mão de obra competitiva em custo, aos marcos regulatórios em maturação e aos grandes grupos de pacientes domésticos. WuXi AppTec, Samsung Biologics e CDMOs indianos emergentes alcançaram escala global, atraindo patrocinadores ocidentais com proposições híbridas de preço-qualidade. As estratégias "China + 1" inspiradas pelo risco geopolítico e pela Lei de Biossegurança dos EUA impulsionam investimentos na Índia, Coreia do Sul e Sudeste Asiático, ampliando a presença do mercado de fabricação contínua farmacêutica em toda a região. O campus Songdo da Lotte Biologics exemplifica os compromissos de vários bilhões de dólares destinados a capturar a crescente demanda por biológicos.[3]Lotte Biologics, "A Lotte Inicia as Obras do Campus Songdo Bio," lottebiologics.com

A Europa mantém uma participação robusta, ancorada pelas diretrizes harmonizadas da EMA, talentos qualificados e fortes clusters de biológicos na Alemanha, Irlanda e nos países nórdicos. Investimentos como o projeto de peptídeos de EUR 900 milhões da CordenPharma e a instalação de células e genes da Rentschler no Reino Unido ampliam as capacidades do continente. Os CDMOs exploram linhas modulares de fabricação contínua para atender à demanda fragmentada em 27 estados-membros, mantendo altos padrões de GMP. O Oriente Médio e África e a América do Sul representam parcelas menores hoje, mas veem regras crescentes de conteúdo local e mandatos de segurança de fornecimento impulsionados pela pandemia que abrem portas para hubs regionais. Coletivamente, a diversificação regional amplia o mercado de fabricação contínua farmacêutica e mitiga a dependência excessiva de qualquer geografia única.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, mas mostra sinais claros de consolidação. A aquisição de USD 16,5 bilhões da Catalent pela Novo Holdings eleva a influência do capital privado, enquanto a compra da Vigene pela Charles River Laboratories sublinha o apetite por capacidade de modalidades avançadas. Os líderes se diferenciam por ofertas de ponta a ponta, maturidade digital e capacidade regulatória. A adoção de reatores de fluxo contínuo, robôs autônomos de manuseio de materiais e previsão de desvios orientada por IA reduz o custo dos produtos e encurta os prazos de entrega, permitindo que os fornecedores garantam contratos premium.

As alianças estratégicas proliferam: estruturas de fornecimento de longo prazo, compartilhamento de lucros e co-investimento em suítes dedicadas consolidam a fidelidade dos clientes. Especialistas menores conquistam nichos em segmentos de HPAPI, nanopartículas lipídicas ou secagem por atomização, comandando margens de EBITDA desproporcionais apesar da escala limitada.

Os gigantes da Ásia-Pacífico visam replicar os modelos de balcão único ocidentais, intensificando a pressão competitiva, mas também expandindo a base de clientes endereçável. O mercado de fabricação contínua farmacêutica recompensa os players que equilibram alcance global com capacidade de resposta local, sublinhado pela observação da Provident Healthcare Partners de que os CDMOs integrados superam os pares tanto na utilização quanto nas reservas de novos projetos.

Líderes do Setor de Fabricação Contínua Farmacêutica

Lonza Group

Catalent Inc.

Thermo Fisher Scientific (Patheon)

Samsung Biologics

WuXi AppTec

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A Aurobindo Pharma USA fez parceria com a MSD para aprimorar a produção de biológicos por meio de plataformas contínuas.

- Maio de 2024: A L.B. Bohle apresentou a linha modular QbCon, permitindo compressão direta e granulação úmida e seca a 5–25 kg/h.

- Maio de 2024: A FDA lançou o programa piloto START para acelerar o desenvolvimento de terapias para doenças raras, beneficiando os fluxos de trabalho de fabricação contínua.

Escopo do Relatório Global do Mercado de Fabricação Contínua Farmacêutica

De acordo com o escopo do relatório, a fabricação contínua refere-se ao processo de fabricação de produtos sem qualquer interrupção. É o oposto da fabricação em lotes. A fabricação contínua é um método para fabricar produtos farmacêuticos de ponta a ponta em uma única linha de produção ininterrupta. O mercado de fabricação contínua é segmentado por Produto (Fabricação Contínua Integrada e Fabricação Semicontínua), Aplicação (fabricação de API e Fabricação de Produto Final), Usuário Final (Fabricantes Contratados, Empresas Farmacêuticas e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências de 17 países nas principais regiões globalmente. O relatório oferece valores (em USD milhões) para os segmentos acima.

| Fabricação de API | |

| Formulação de Dosagem Final | Sólidos Orais |

| Parenterais | |

| Tópicos e Outros | |

| Embalagem e Serialização | |

| Outros Serviços de Suporte |

| Moléculas Pequenas | |

| Moléculas Grandes (Biológicos) | Anticorpos Monoclonais |

| Terapia Celular e Gênica | |

| Vacinas e Outros |

| Pré-clínico e Clínico |

| Comercial |

| Grande Indústria Farmacêutica |

| Indústria Farmacêutica de Pequeno e Médio Porte |

| Empresas de Biotecnologia |

| Fabricantes de Genéricos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Fabricação de API | |

| Formulação de Dosagem Final | Sólidos Orais | |

| Parenterais | ||

| Tópicos e Outros | ||

| Embalagem e Serialização | ||

| Outros Serviços de Suporte | ||

| Por Tipo de Molécula | Moléculas Pequenas | |

| Moléculas Grandes (Biológicos) | Anticorpos Monoclonais | |

| Terapia Celular e Gênica | ||

| Vacinas e Outros | ||

| Por Escala de Operação | Pré-clínico e Clínico | |

| Comercial | ||

| Por Tipo de Cliente | Grande Indústria Farmacêutica | |

| Indústria Farmacêutica de Pequeno e Médio Porte | ||

| Empresas de Biotecnologia | ||

| Fabricantes de Genéricos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de Fabricação Contínua?

O mercado é avaliado em USD 0,73 bilhão em 2025 e deve atingir USD 1,37 bilhão até 2030, crescendo a um CAGR de 13,32%.

Quem são os principais players do Mercado Global de Fabricação Contínua?

Siemens, GEA Group AG, Glatt GmbH, Thermo Fisher Scientific e Scott Equipment são as principais empresas que operam no Mercado Global de Fabricação Contínua.

Qual é a região de crescimento mais rápido no Mercado Global de Fabricação Contínua?

A Ásia-Pacífico lidera com um CAGR de 15,27% até 2030, impulsionada pela expansão da capacidade de biológicos e pela diversificação "China + 1".

Qual segmento de serviço apresenta o maior potencial de crescimento?

Espera-se que a fabricação de API se expanda a um CAGR de 14,85%, refletindo a demanda não atendida por sintéticos de alta potência e complexos.

Página atualizada pela última vez em: