Tamanho e Participação do Mercado Global de Fabricação por Contrato de Dispositivos Médicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 95.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 156.63 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

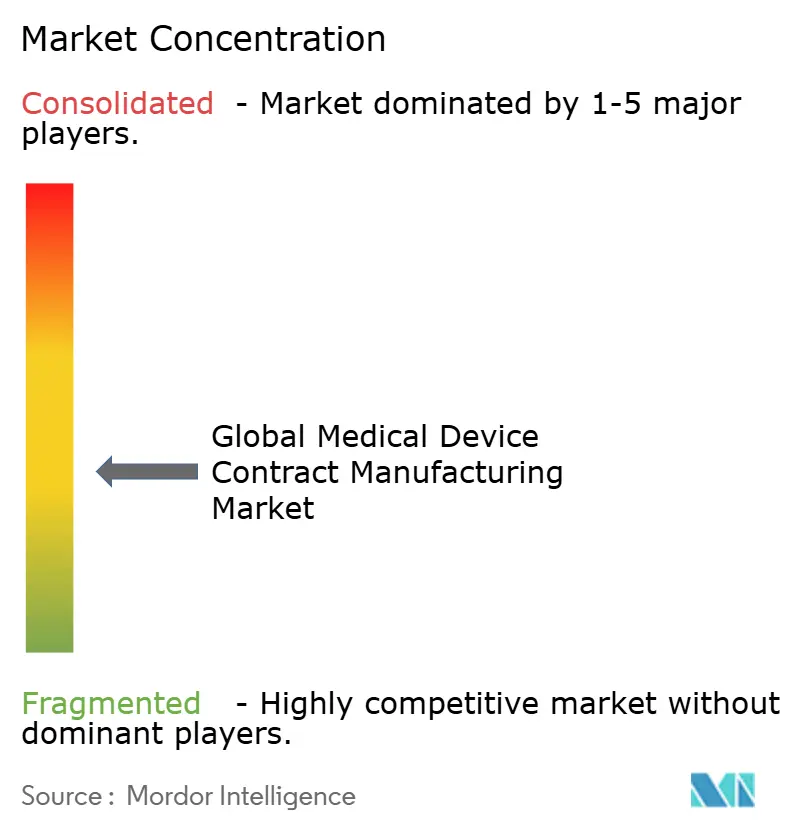

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Global de Fabricação por Contrato de Dispositivos Médicos pela Mordor Intelligence

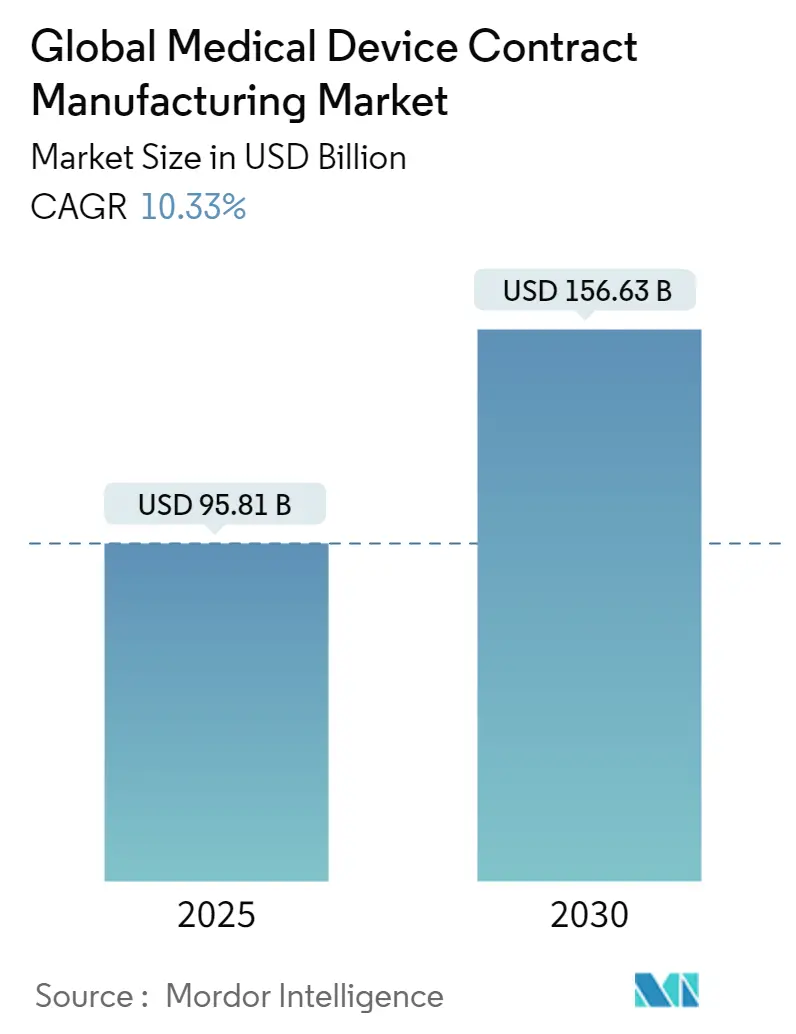

O tamanho do mercado global de fabricação por contrato de dispositivos médicos está em USD 95,81 bilhões em 2025 e está projetado para atingir USD 156,63 bilhões até 2030, refletindo uma TCAC de 10,33% ao longo do período. A expansão rápida é sustentada pelos OEMs acelerando a terceirização para gerenciar pressão de custos, navegando regulamentações rigorosas pós-COVID e adotando produção digital avançada. Terapias de alto valor que integram eletrônicos e software, como dispositivos de administração de medicamentos conectados e dispositivos de suporte de vida Classe III, continuam a migrar para CMOs especializados. Investidores estão apoiando jogadas de integração vertical, especialmente em engenharia de precisão, esterilização e embalagem, para capturar mais da cadeia de valor. Enquanto isso, estratégias de near-shoring, expansão de investimentos em fábricas inteligentes e demanda sustentada de uma população envelhecida coletivamente criam requisitos de capacidade consideráveis na América do Norte, Europa e hubs avançados da Ásia-Pacífico.

Principais Conclusões do Relatório

- Por tipo de dispositivo, dispositivos de diagnóstico in-vitro lideraram com 28,2% de participação de receita em 2025; dispositivos de administração de medicamentos estão previstos para expandir a uma TCAC de 12,4% até 2030.

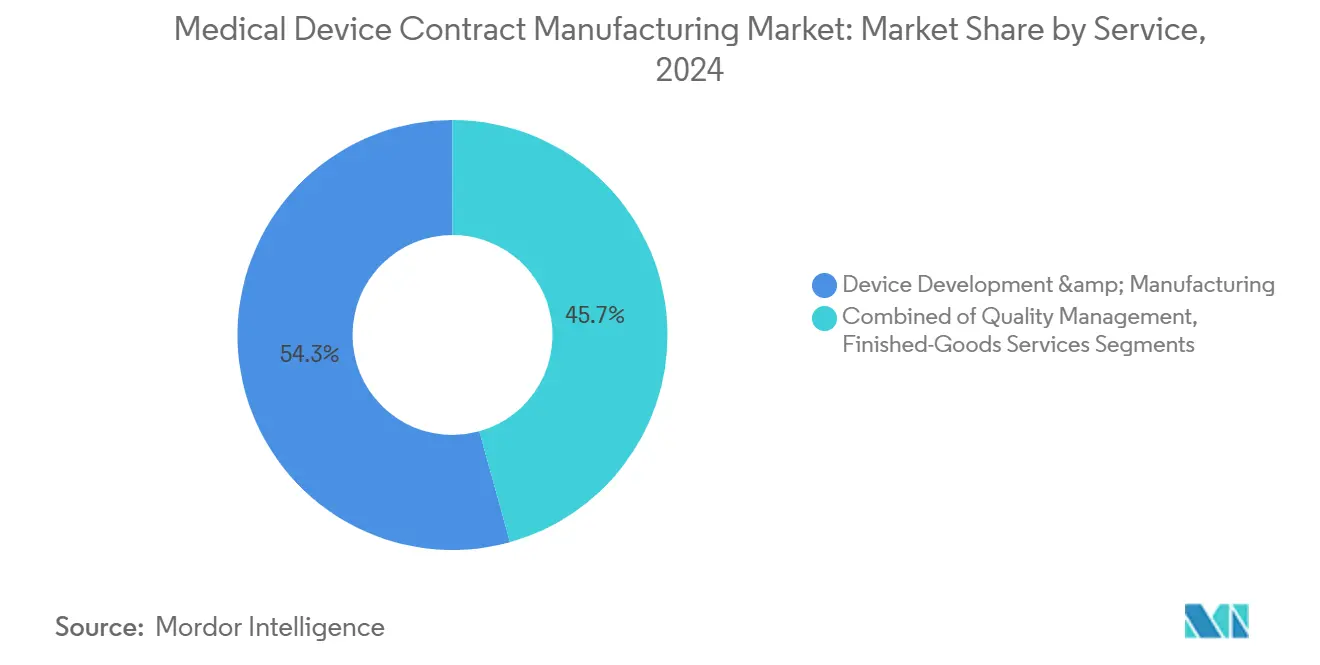

- Por tipo de serviço, serviços de desenvolvimento e fabricação de dispositivos detiveram 54,3% da participação do mercado de fabricação por contrato de dispositivos médicos em 2025, enquanto serviços de gestão da qualidade estão avançando a uma TCAC de 14,4% até 2030.

- Por geografia, a América do Norte comandou 39,1% de participação do tamanho do mercado de fabricação por contrato de dispositivos médicos em 2025, e a Ásia-Pacífico está projetada para crescer a uma TCAC de 10,5% até 2030.

Tendências e Insights do Mercado Global de Fabricação por Contrato de Dispositivos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Terceirização de OEM Impulsionada por Pressão de Custos | +3.20% | Global, com maior intensidade na América do Norte e Europa | Médio prazo (2-4 anos) |

| Surto Pós-COVID em Diagnósticos IVD e PoC | +2.10% | Global, com concentração na América do Norte, Europa e APAC urbano | Curto prazo (≤ 2 anos) |

| Expansão do Pipeline de Dispositivos Classe III Complexos | +1.80% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| População Envelhecida Amplificando Volumes de Dispositivos | +1.50% | Japão, Europa, América do Norte, China | Longo prazo (≥ 4 anos) |

| Near-Shoring para Compensar Riscos Tarifários e Geopolíticos | +1.10% | América do Norte (corredor EUA-México), Europa | Médio prazo (2-4 anos) |

| Adoção de Fábrica Inteligente/Indústria 4.0 por CMOs | +0.90% | América do Norte, Europa, Economias Avançadas APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Terceirização de OEM Impulsionada por Pressão de Custos

OEMs citam contenção de custos, comercialização mais rápida e acesso a habilidades especializadas como razões principais para aprofundar a terceirização estratégica. Quarenta e dois por cento dos executivos seniores nomeiam otimização de custos como o gatilho principal para transferir volume para CMOs. Parcerias multi-anuais cada vez mais agrupam design, regulamentação e serviços pós-mercado, permitindo que OEMs limitem gastos de capital enquanto CMOs garantem fluxos de receita previsíveis. Grandes players continuam a investir em salas limpas, fabricação aditiva e automação de alto volume para absorver programas maiores e mais complexos. Como resultado, o mercado de fabricação por contrato de dispositivos médicos está se movendo constantemente de suprimento transacional para gestão integrada do ciclo de vida.

Surto Pós-COVID em Diagnósticos IVD e PoC

A adoção sustentada de testes no local de atendimento mantém os volumes de IVD elevados bem além do pico da pandemia. Desenvolvedores de diagnósticos agora incorporam conectividade e análises de IA que exigem miniaturização de eletrônicos e atualizações seguras de firmware, empurrando OEMs para CMOs com fortes habilidades de validação eletromecânica e de software. O sub-segmento de terceirização de dispositivos de diagnóstico está se expandindo para uma TCAC de 9,8%, com qualidade por design e prototipagem rápida reduzindo ciclos de desenvolvimento. Padrões de dados harmonizados introduzidos em 2025 comprimem ainda mais os cronogramas de revisão, favorecendo fornecedores que combinam QMS robusto com insight regulamentar multi-regional.[1]What's Trending in Medical Devices and Diagnostics for 2025, Medical Device Innovation Consortium, clinicalleader.com

Expansão do Pipeline de Dispositivos Classe III Complexos

Avanços em neuromodulação, coração estrutural e implantes de sustentação de vida adicionam requisitos intrincados em torno de biocompatibilidade, segurança de firmware e montagens de materiais mistos. O caminho de Estudo de Viabilidade Inicial da FDA acelera ciclos do bancada ao leito, mas obriga documentação rigorosa do fornecedor para garantir isenções de teste. CMOs respondem com células de produção Classe III dedicadas, micromaquinação a laser avançada e inspeção assistida por IA, sustentando margens mais altas neste nível tecnicamente exigente do mercado de fabricação por contrato de dispositivos médicos.

População Envelhecida Amplificando Volumes de Dispositivos

O aumento da expectativa de vida nas economias da OCDE multiplica a prevalência de doenças crônicas, especialmente indicações cardiovasculares, ortopédicas e de diabetes. Altos volumes de procedimentos se traduzem em pedidos repetidos para descartáveis e implantáveis, estabilizando a utilização da capacidade de base. CMOs automatizam linhas de alta mistura, baixo volume com robôs colaborativos e visão de máquina para lidar com a escassez de mão de obra enquanto preservam a rastreabilidade. A expansão de configurações ambulatoriais e de cuidados domiciliares também desloca o design de dispositivos para formatos amigáveis ao usuário que exigem expertise de engenharia interdisciplinar.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Consolidação de OEM Comprimindo Margens de CMO | -0.90% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Caminhos Regulamentares Globais Divergentes | -0.70% | Global, com complexidade particular entre EUA, UE e China | Médio prazo (2-4 anos) |

| Escassez de Talento Qualificado em Fabricação de Medtech | -0.60% | Global, com impacto agudo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Volatilidade de Suprimento de Resinas Especiais e Chips | -0.50% | Global, com maior vulnerabilidade nas cadeias de suprimento APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Consolidação de OEM Comprimindo Margens de CMO

Grandes multinacionais de dispositivos, fortalecidas por F&A, exercem maior alavancagem de compra e regularmente otimizam listas de fornecedores. A concentração de volume resultante desencadeia negociações de preços agressivas, pressionando CMOs a defender a lucratividade via excelência operacional e diferenciação de serviços. Alguns fornecedores respondem fundindo-se - 84 negócios fecharam entre 2014 e meados de 2020, criando campeões regionais com portfólios mais amplos que atraem compradores consolidados. No entanto, os 10 principais CMOs ainda representam apenas 24,9% do mercado de fabricação por contrato de dispositivos médicos, deixando espaço para especialistas de nicho prosperarem.

Caminhos Regulamentares Globais Divergentes

Embora a demanda global aumente, regras díspares de cibersegurança, UDI e vigilância pós-mercado nos EUA, UE e China criam complexidade de conformidade custosa.[2]Alexander Brown et al., "Investigating State Support for China's Medical Technology Companies," MERICS, merics.orgNovos mandatos da FDA exigindo planos de cibersegurança para cada novo dispositivo enviado após 2025 obriga CMOs a incorporar testes de penetração e mecanismos de atualização segura em toda a produção. Empresas com QMS harmonizado e multi-jurisdicional podem encurtar cronogramas de lançamento de OEM, mas o investimento contínuo em documentação, rastreamento de lista de materiais de software e prontidão para auditoria aumenta o overhead fixo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Dispositivo: Liderança IVD e Momentum de Administração de Medicamentos

Dispositivos IVD geram 28,2% da receita de 2025, cimentando seu status como a maior fatia do mercado de fabricação por contrato de dispositivos médicos. Fabricantes por contrato apoiam demanda sustentada por diagnósticos moleculares, imunoensaios e analisadores portáteis que migraram de laboratórios centralizados para configurações de ponto de atendimento. Linhas de enchimento de reagentes de alto rendimento, moldagem plástica de precisão e montagem de cartuchos operam sob portões de qualidade totalmente automatizados para atender metas de turnaround apertadas.

Plataformas de administração de medicamentos, embora menores, registram a expansão mais rápida a 12,4% de TCAC até 2030. Bombas corporais, injetores vestíveis e inaladores conectados que incorporam sensores, módulos sem fio e loops de feedback do usuário exigem integração multidisciplinar. CMOs respondem construindo suítes estéreis de preenchimento e acabamento, revestimento de seringa livre de silicone e montagem eletrônica escalável sob padrões de grau médico. Para biológicos excedendo 2 mL, autoinjetores de próxima geração movidos a gás abrem novas possibilidades modais. Cascos reutilizáveis e cartuchos modulares de medicamentos reduzem o desperdício, reforçando mandatos de sustentabilidade e sustentando crescimento de volume em toda a indústria de fabricação por contrato de dispositivos médicos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Serviço: Domínio de Fabricação com Surto de Qualidade

Serviços de desenvolvimento e fabricação de dispositivos comandam 54,3% de participação em 2025, sublinhando o papel fundamental de parceiros de produção full-stack. CMOs investem em gêmeos digitais, análises de design para montagem e prototipagem híbrida para migrar conceitos para escala dentro de cronogramas comprimidos. Equipes de engenharia multidisciplinar se co-localizam com unidades de assuntos regulamentares para otimizar histórico de design e arquivos de risco, ancorando o mercado de fabricação por contrato de dispositivos médicos em torno de entrega de valor integrado.

Serviços de gestão da qualidade registram uma TCAC de 14,4% conforme o escrutínio regulamentário intensifica requisitos de cibersegurança, esterilização e validação de software. Avaliações de lacunas, roteiros de remediação e auditorias de qualificação de fornecedores se tornaram fluxos de receita por direito próprio. CMOs alavancam plataformas eQMS baseadas em nuvem com análise de documentos habilitada por IA para manter prontidão para auditoria. Serviços de montagem e produtos acabados completam as ofertas, onde integração turnkey reduz hand-offs de OEM; serialização incorporada e embalagem avançada protegem integridade do produto através de cadeias de frio globais, aumentando ainda mais o tamanho do mercado de fabricação por contrato de dispositivos médicos para provedores de serviço completo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte mantém liderança com 39,1% de participação em 2025, apoiada por financiamento robusto de P&D, redes clínicas profundas e adoção precoce de cirurgia digital e terapêuticas conectadas. CMOs nos Estados Unidos escalam pilotos da Indústria 4.0 em plantas totalmente interconectadas, implantando manutenção preditiva por IA e registros de lote sem papel para mitigar uma lacuna de mão de obra projetada de 3,8 milhões de pessoas até 2033. O México fortalece a cadeia de suprimento regional como base near-shore, alavancando clareza tarifária USMCA e transporte rodoviário no mesmo dia para grandes hubs de distribuição.[3]Global Supply Chain Report-Medical Device, HKUST Li & Fung Supply Chain Institute, ustlfsci.hkust.edu.hk

A Ásia-Pacífico registra a trajetória mais rápida, subindo a uma TCAC de 10,5% conforme governos chineses e indianos cortejam fabricação de alta tecnologia. Empresas MedTech chinesas desfrutam de apoio estatal no valor de até EUR 3,8 bilhões (USD 4,3 bilhões), permitindo que CMOs locais competam em montagens sofisticadas de cateter, endoscópio e implante. Fornecedores japoneses mantêm nichos especializados em óptica de imagem e motores miniaturizados, enquanto players sul-coreanos focam em sensores MEMS e gerenciamento de bateria para terapêuticas vestíveis. Um pool de talentos em expansão e vantagem de custo atraem OEMs ocidentais para co-localizar centros de inovação, expandindo o mercado de fabricação por contrato de dispositivos médicos pela região.

A Europa continua a ancorar engenharia de precisão, com Alemanha, Suíça e Irlanda se destacando em micromaquinação, esterilização de produtos combinados e moldagem de polímero de alto grau. Regras MDR rigorosas prolongam cronogramas de certificação, levando muitas startups americanas a inicialmente lançar nos Estados Unidos antes de retro-transferir para plantas europeias uma vez que o design está congelado. Economias do Leste Europeu ganham tração para descartáveis de médio volume, oferecendo mão de obra competitiva ainda alinhada com qualidade da UE. O Oriente Médio e África gradualmente escalam produção de dispositivos de uso único para atender demanda crescente de saúde local, enquanto Brasil e Costa Rica impulsionam crescimento latino-americano. Diversificação multi-regional permanece uma estratégia central de resiliência após choques de suprimento da era pandêmica destacarem vulnerabilidades de site único.

Panorama Competitivo

Os dez principais CMOs coletivamente capturam participação significativa de mercado no mercado de fabricação por contrato de dispositivos médicos, sublinhando fragmentação moderada equilibrada por ondas crescentes de consolidação. Patrocinadores de private equity canalizam capital fresco em aquisições tuck-in mirando lojas de maquinação, esterilização e embalagem avançada. Esses roll-ups criam empresas de plataforma capazes de abranger design de conceito, prototipagem rápida, submissões regulamentares e produção em volume em um único acordo comercial.

Liderança tecnológica é agora o diferenciador principal. O investimento estratégico de USD 126 milhões da Jabil na Bright Machines traz micro-fábricas modulares e inspeção de qualidade por visão computacional ao chão de fábrica, acelerando iniciativas de zero defeito. Integer Holdings enquanto isso registrou receita Q1 2025 de USD 437,4 milhões acima de 7,3% ano-a-ano impulsionado por projetos de cateter cardiovascular e pacotes de bateria para implantes de neuromodulação. Outros movimentos notáveis incluem Flex adaptando hubs de fabricação aditiva para implantes ortopédicos e Celestica expandindo centros de design focados em instrumentação oftálmica.

Oportunidades de espaço branco giram em torno de terapêuticas digitais, materiais bio-reabsorvíveis e diagnósticos aumentados por IA. CMOs aprimorando análise de dados, cibersegurança e serviços de integração em nuvem se tornam co-desenvolvedores estratégicos em vez de fornecedores commodity, reforçando aderência do cliente e altos custos de troca. Ao mesmo tempo, compromissos ESG empurram químicas mais verdes, salas limpas eficientes em energia e requisitos de embalagem de economia circular que favorecem fornecedores ágeis o suficiente para redesenhar processos sem interromper linhas validadas. A dinâmica competitiva resultante garante investimento de capital contínuo e transferência de conhecimento, propelindo maturação de longo prazo da indústria de fabricação por contrato de dispositivos médicos.

Líderes da Indústria Global de Fabricação por Contrato de Dispositivos Médicos

-

Jabil Inc.

-

Gerresheimer AG

-

Flex Ltd.

-

Integer Holdings Corp.

-

TE Connectivity Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março 2025: O Centro de Fabricação de San Jose da ADLINK Technology ganhou registro FDA, permitindo produção acelerada de dispositivos regulamentados

- Fevereiro 2025: Jabil adquiriu Pharmaceutics International Inc., ampliando suas capacidades integradas de saúde.

- Janeiro 2025: NovaLink destacou programas de near-shoring mexicanos em expansão impulsionados por economias logísticas e conformidade USMCA.

- Janeiro 2024: Integer Holdings comprou Pulse Technologies por USD 140 milhões, aprimorando ofertas de maquinação e revestimento de precisão.

Escopo do Relatório do Mercado Global de Fabricação por Contrato de Dispositivos Médicos

Conforme o escopo do relatório, fabricação por contrato de dispositivos médicos é um modelo de terceirização onde uma empresa se especializa em produzir dispositivos médicos ou componentes em nome de outra organização, garantindo conformidade com padrões e regulamentações da indústria. Este arranjo permite que clientes foquem em competências centrais enquanto alavancam a expertise e recursos de fabricantes por contrato para trazer produtos de alta qualidade ao mercado eficientemente.

O mercado é segmentado por dispositivos, serviços e geografia. Por dispositivos, o mercado é segmentado como dispositivos IVD, dispositivos de imagem diagnóstica, dispositivos cardiovasculares, dispositivos de administração de medicamentos, dispositivos de endoscopia, dispositivos de oftalmologia, dispositivos ortopédicos, dispositivos dentais e outros dispositivos. Por dispositivos de administração de medicamentos, o mercado é sub-segmentado como seringas, canetas injetoras e outros. Por serviços, o mercado é segmentado como serviços de desenvolvimento e fabricação de dispositivos, serviços de gestão da qualidade e serviços de montagem. O segmento de serviços de desenvolvimento e fabricação de dispositivos é ainda sub-segmentado como serviço de engenharia de dispositivos, serviço de desenvolvimento de processos e serviço de fabricação de dispositivos. Além disso, o serviço de gestão da qualidade é ainda sub-segmentado como serviço de inspeção e testes e serviço de embalagem e validação. Por geografia, o mercado é segmentado como América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também cobre os tamanhos e previsões do mercado para o mercado de fabricação por contrato de dispositivos médicos em países principais através de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Dispositivos de Diagnóstico In-Vitro (IVD) | |

| Dispositivos de Imagem Diagnóstica | |

| Dispositivos Cardiovasculares | |

| Dispositivos de Administração de Medicamentos | Seringas |

| Canetas Injetoras | |

| Outros | |

| Dispositivos de Endoscopia | |

| Dispositivos de Oftalmologia | |

| Dispositivos Ortopédicos | |

| Dispositivos Dentais | |

| Outros Dispositivos |

| Serviços de Desenvolvimento e Fabricação de Dispositivos | Engenharia de Dispositivos |

| Desenvolvimento de Processos | |

| Fabricação de Dispositivos | |

| Serviços de Gestão da Qualidade | Inspeção e Testes |

| Validação de Embalagem | |

| Serviços de Montagem e Produtos Acabados |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Dispositivo | Dispositivos de Diagnóstico In-Vitro (IVD) | |

| Dispositivos de Imagem Diagnóstica | ||

| Dispositivos Cardiovasculares | ||

| Dispositivos de Administração de Medicamentos | Seringas | |

| Canetas Injetoras | ||

| Outros | ||

| Dispositivos de Endoscopia | ||

| Dispositivos de Oftalmologia | ||

| Dispositivos Ortopédicos | ||

| Dispositivos Dentais | ||

| Outros Dispositivos | ||

| Por Serviço | Serviços de Desenvolvimento e Fabricação de Dispositivos | Engenharia de Dispositivos |

| Desenvolvimento de Processos | ||

| Fabricação de Dispositivos | ||

| Serviços de Gestão da Qualidade | Inspeção e Testes | |

| Validação de Embalagem | ||

| Serviços de Montagem e Produtos Acabados | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de fabricação por contrato de dispositivos médicos?

O tamanho do mercado de fabricação por contrato de dispositivos médicos é USD 95,81 bilhões em 2025.

Quão rápido o mercado deve crescer?

A receita da indústria está prevista para subir a uma TCAC de 10,33%, atingindo USD 156,63 bilhões até 2030.

Qual categoria de dispositivo domina a demanda de terceirização?

Dispositivos de diagnóstico in-vitro lideram com 28,2% de participação de mercado devido à demanda sustentada por plataformas de teste rápido.

Onde o crescimento regional mais rápido é antecipado?

A Ásia-Pacífico está projetada para expandir a uma TCAC de 10,5% conforme OEMs globais alavancam vantagens de custo e talento.

Por que serviços de gestão da qualidade estão crescendo tão rapidamente?

Escrutínio regulamentário intensificado, especialmente novas regras de cibersegurança efetivas em 2025, está empurrando OEMs a depender de CMOs com expertise avançada em QMS.

Como a consolidação está afetando as dinâmicas competitivas?

Fusões de OEM comprimem listas de fornecedores, levando CMOs a se fundir por escala e expandir verticalmente, enquanto capacidades tecnológicas como automação e IA servem como principais diferenciadores.

Página atualizada pela última vez em: